Taille et part du marché des mastics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

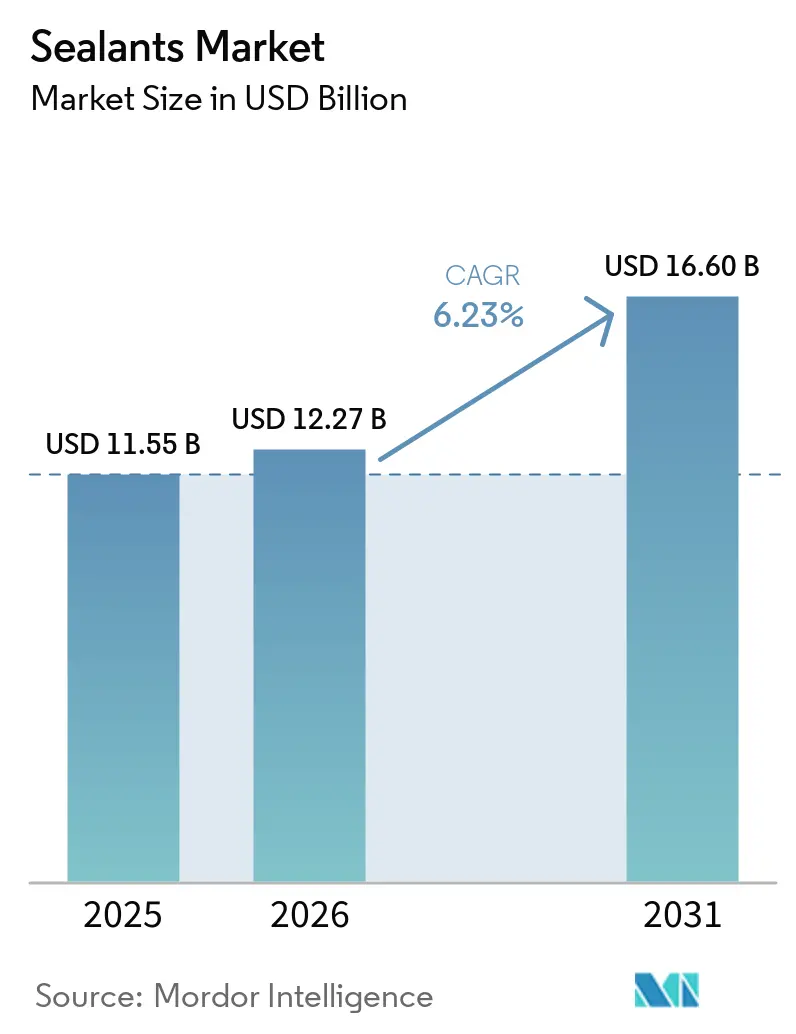

| Taille du Marché (2026) | 12.27 Milliards de dollars |

| Taille du Marché (2031) | 16.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics par Mordor Intelligence

La taille du marché des mastics a été évaluée à 11,55 milliards USD en 2025 et devrait croître de 12,27 milliards USD en 2026 pour atteindre 16,60 milliards USD d'ici 2031, à un TCAC de 6,23 % au cours de la période de prévision (2026-2031). Cette expansion reflète la demande croissante de formulations thermiquement stables dans les batteries de véhicules électriques, les joints à ultra-faible perméabilité dans les bâtiments à énergie nette zéro et l'intégrité des réservoirs de carburant dans les aéronefs avancés, le tout dans le cadre de plafonds de COV plus stricts imposés par les régulateurs de l'Union européenne, de la Californie et de la Chine. Les chimies silicone ont conservé la plus grande position en termes de résine en 2025, soutenues par des températures de service allant de −60 °C à +250 °C et une résistance supérieure aux ultraviolets. Les grades acryliques, cependant, gagnent des parts de marché car des temps de séchage plus rapides raccourcissent les cycles de production et leurs vecteurs à base d'eau s'alignent sur les limites de COV. Du côté des applications, le bâtiment et la construction ont absorbé plus des trois cinquièmes du volume de 2025, avec la prolifération de l'imperméabilisation des façades et du scellement des unités de vitrage isolant. Les utilisations finales dans le secteur de la santé s'accélèrent grâce à l'adoption du silicone vulcanisé à température ambiante dans les dispositifs médicaux stérilisables. Les pressions concurrentielles s'intensifient alors que les producteurs de premier rang acquièrent des portefeuilles complémentaires et que les formulateurs de niveau intermédiaire se différencient par le biais du conseil en conception de joints et de la formation des applicateurs.

Principaux enseignements du rapport

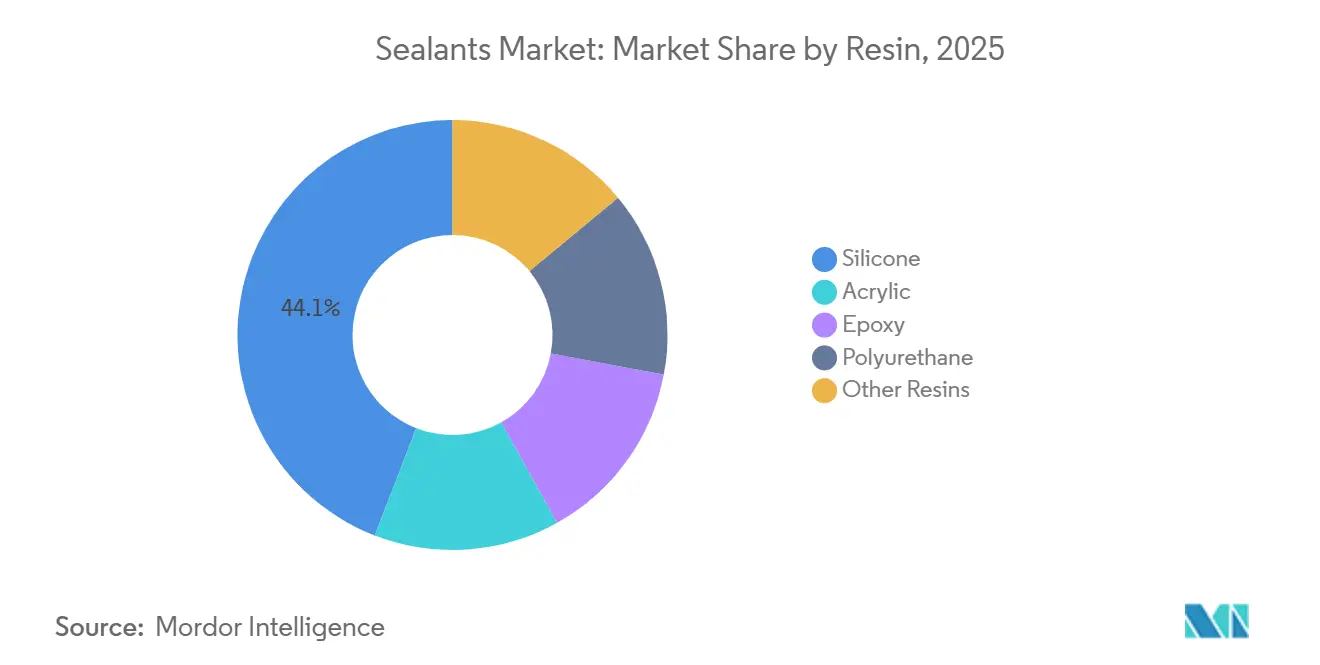

- Par résine, les silicones ont dominé avec 44,11 % de la part du marché des mastics en 2025, tandis que les acryliques devraient enregistrer un TCAC de 6,21 % jusqu'en 2031.

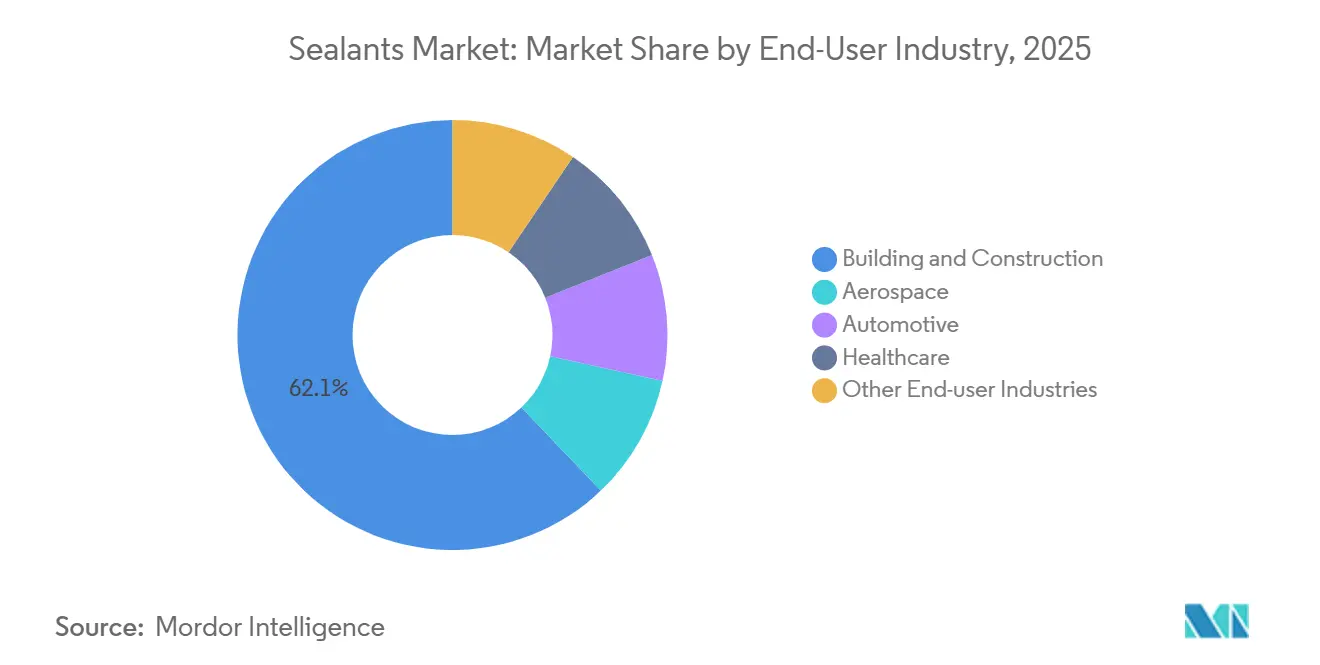

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 62,12 % de la taille du marché des mastics en 2025, tandis que la santé devrait se développer à un TCAC de 6,28 % jusqu'en 2031.

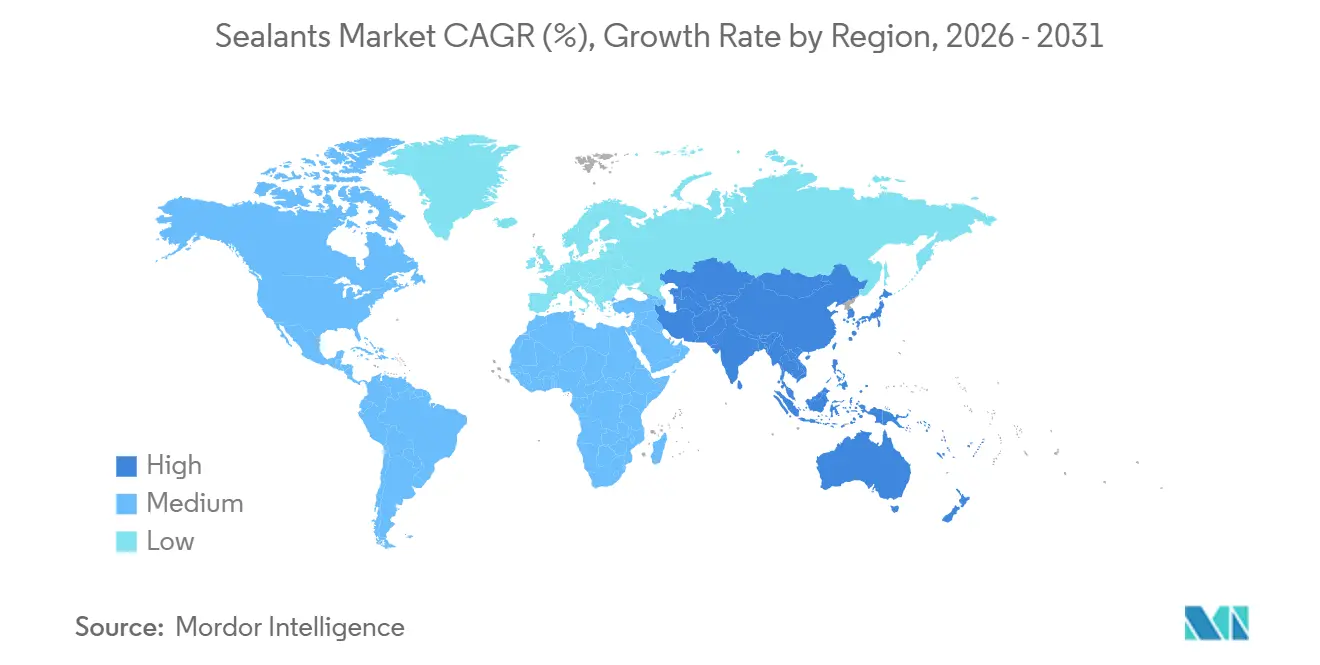

- Par géographie, l'Asie-Pacifique a capté 36,13 % de la demande mondiale en 2025 et progresse à un TCAC de 7,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mastics

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses mondiales en infrastructures | +1.8% | Cœur Asie-Pacifique, répercussions au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| Allègement et assemblage multi-matériaux dans les véhicules électriques | +1.5% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande d'imperméabilisation haute performance dans les bâtiments intelligents | +1.2% | Amérique du Nord et Europe, en expansion vers les villes de premier rang d'Asie-Pacifique | Long terme (≥4 ans) |

| Expansion rapide des marchés finaux en Asie-Pacifique | +1.4% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Court terme (≤2 ans) |

| Adoption de lignes de distribution automatisées ou robotisées | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses mondiales en infrastructures

Les gouvernements et les prêteurs multilatéraux se sont engagés dans des programmes d'infrastructure en 2025, affichant une augmentation par rapport à 2024. Les joints de dilatation des tabliers de ponts, les joints d'étanchéité des tunnels et les joints de canalisations reposent tous sur des grades polysulfure ou polyuréthane qui tolèrent un mouvement de ±50 % sans rupture cohésive. Le Programme national d'infrastructure de l'Inde alloue des ressources aux autoroutes, au métro et à la modernisation des ports, chacun nécessitant des matériaux de jointoiement robustes conformes à la norme ASTM C920 Classe 25.

L'Initiative Ceinture et Route de la Chine continue de financer des corridors ferroviaires et des terminaux en eaux profondes qui spécifient des systèmes silicone bicomposants capables de durcir sans collant dans des environnements à forte humidité. Les partenariats public-privé compriment les calendriers d'appels d'offres, de sorte que les fournisseurs qui obtiennent des approbations de conception anticipées en vertu de la norme ISO 11600 acquièrent un avantage stratégique. Dans l'ensemble, des dépenses publiques en capital plus élevées élargissent le marché des mastics en augmentant la base installée de joints nécessitant un scellement initial et un renouvellement périodique.

Allègement et assemblage multi-matériaux dans les véhicules électriques

La production de véhicules électriques à batterie a considérablement augmenté en 2025. Les constructeurs automobiles remplacent les fermetures en acier par des composites en aluminium et en fibre de carbone, créant des risques de corrosion galvanique que les fixations mécaniques ne peuvent pas gérer[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org. Les mastics structuraux relient des substrats dissemblables, amortissent les vibrations et fournissent une isolation diélectrique à l'intérieur des batteries qui alternent entre −40 °C et +85 °C. Des formulations telles que les époxy flexibles SikaPower intègrent des charges ignifuges, prolongeant le temps d'échappement en cas d'emballement thermique au-delà du seuil de 5 minutes fixé par le règlement UN ECE R100.03. Comme les chimies lithium-fer-phosphate ont une densité d'énergie plus faible, les concepteurs allongent les modules et augmentent la longueur linéaire du joint, ce qui augmente la consommation en grammes par véhicule. La tendance automobile vers des plateformes plus légères, plus silencieuses et plus sûres canalise donc des revenus supplémentaires réguliers vers le marché des mastics.

Demande d'imperméabilisation haute performance dans les bâtiments intelligents

Dans l'Union européenne, en Californie et à Singapour, les codes de construction à énergie nette zéro resserrent leur emprise. Ils limitent désormais les infiltrations d'air à seulement 0,6 renouvellement d'air par heure. Ce changement souligne l'importance croissante des joints d'étanchéité périmétriques et des joints de cadres de fenêtres. Pour relever les défis de la dilatation différentielle dans des matériaux tels que le verre, l'aluminium et les panneaux composites, les fabricants se tournent vers des grades silicone et polymère hybride. Ces grades, affichant une dureté Shore A comprise entre 20 et 35, deviennent la norme industrielle. Parallèlement, les gestionnaires d'installations bénéficient de technologies avancées. Les capteurs hygrothermiques, désormais intégrés dans les bords des vitrages isolants, fournissent des alertes rapides sur les infiltrations d'humidité. Sur le front de la construction verte, des labels tels que LEED v5 et WELL Standard v2 font leur chemin. Ils accordent des crédits aux mastics qui émettent de faibles niveaux de COV. Cette incitation pousse les formulateurs à pivoter, en s'éloignant des vecteurs solvantés traditionnels au profit de l'eau ou des bio-alcools. En conséquence de ces avancées réglementaires et technologiques, les références de performance sont relevées, entraînant une hausse notable des prix de vente moyens sur le marché des mastics.

Expansion rapide des marchés finaux en Asie-Pacifique

La production de construction en Asie-Pacifique devrait croître régulièrement jusqu'en 2031, portée par les tours résidentielles en Chine, les parcs industriels au Vietnam et les corridors d'infrastructure en Inde. La production de véhicules légers dans la région bénéficie de contributions significatives des modèles électriques et hybrides. Les entreprises locales, telles que Pidilite et ThreeBond, développent leurs capacités silicone et fournissent un soutien technique dans les langues locales, se positionnant face aux concurrents multinationaux. Grâce à l'Arrangement de reconnaissance mutuelle de l'ASEAN, les doublons dans les tests de toxicologie sont réduits. Cette évolution permet aux fournisseurs de niveau intermédiaire d'élargir leurs réseaux de distribution en Malaisie, en Thaïlande et aux Philippines. En conséquence, le marché des mastics en Asie-Pacifique bénéficie d'une prime de croissance par rapport à ses homologues dans les économies plus matures.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations COV et REACH entraînant des coûts de reformulation | −0.7% | Europe, Amérique du Nord, Chine | Court terme (≤2 ans) |

| Volatilité des prix des monomères silicone | −0.6% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤2 ans) |

| Manque de main-d'œuvre qualifiée pour une application correcte | −0.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations COV et REACH entraînant des coûts de reformulation

L'annexe XVII du règlement REACH a fixé une limite de teneur en COV pour les mastics intérieurs, tandis que la règle 1168 de la Californie impose un plafond encore plus strict[2]ECHA, "Restrictions de l'annexe XVII du règlement REACH," echa.europa.eu . La reformulation des produits pour répondre à ces seuils nécessite des investissements et du temps considérables. Ce processus comprend des tests de vieillissement accéléré et des évaluations GREENGUARD par des tiers. Lorsque les solvants aromatiques sont remplacés par de l'acétone ou de l'acétate de tertiobutyle, le temps ouvert diminue. En conséquence, les applicateurs doivent ajuster leur vitesse de pose du cordon pour éviter les vides. De plus, les acryliques à base d'eau nécessitent des biocides et des stabilisants gel-dégel, ce qui complique l'emballage et augmente les coûts des matières premières. Les producteurs de la région, dépourvus de capacités de synthèse de polymères, sont contraints de payer une prime pour des résines à faible teneur en COV pré-formulées. Par conséquent, si les produits conformes sont bien positionnés pour capter une plus grande part de marché, la rentabilité immédiate du marché des mastics est confrontée à des défis.

Volatilité des prix des monomères silicone

Début 2025, l'offre mondiale s'est resserrée en raison d'arrêts imprévus dans deux unités chinoises de diméthyldichlorosilane. Cette perturbation a entraîné une forte hausse des prix au comptant, comme l'indiquent les dépôts trimestriels d'un grand producteur de silicone. Dans la continuité de cette tendance, les prix du caoutchouc silicone liquide ont également augmenté par rapport aux chiffres de l'année précédente. Des entreprises comme Momentive et Shin-Etsu, grâce à leur intégration verticale dans les intermédiaires siloxane et la fusion du métal silicium, se couvrent efficacement contre ces risques. En revanche, les formulateurs plus petits s'appuient sur des clauses de répercussion des coûts dans leurs contrats annuels. Cependant, nombre de leurs clients imposent des plafonds à ces augmentations, en se référant aux indices des prix à la production, ce qui pèse sur les marges bénéficiaires. De plus, les fluctuations de prix posent des défis pour la gestion des stocks. Pour les producteurs de taille moyenne, même de légères variations de prix peuvent entraîner d'importants ajustements du fonds de roulement. En conséquence, cette volatilité accrue freine la planification à court terme et les investissements sur le marché des mastics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : les silicones ancrent la durabilité, les acryliques progressent grâce à la vitesse de durcissement

Les produits silicone ont contrôlé 44,11 % du volume de 2025, confirmant leur rôle de référence en matière de durabilité pour les joints à fort mouvement, les joints haute température et les façades exposées aux ultraviolets. Les chimies acryliques, portées par des vecteurs à base d'eau répondant aux limites de COV de 50 g/L, progressent à un TCAC de 6,21 % jusqu'en 2031, érodant la part des silicones dans les applications sur substrats poreux. Les polyuréthanes occupent un créneau de marché intermédiaire, équilibrant résistance à l'abrasion et aptitude à la peinture, ce qui convient aux joints de dalles de parking et de places. Les époxy restent confinés aux environnements de traitement chimique et d'eaux usées en raison de la fragilité qui limite le mouvement dynamique. Les polysulfures, les butyls et les acryliques en émulsion complètent la gamme, les polysulfures conservant une position dans les unités de vitrage isolant grâce à des taux de transmission de vapeur d'eau inférieurs à 3 g/m²·jour. L'intensification des exigences de divulgation en vertu de la norme ISO 11600 oblige les fournisseurs de résines à publier les profils de module et d'allongement à différentes températures, permettant aux prescripteurs d'adapter les produits au mouvement de joint calculé. Les fabricants de silicone contrent l'avancée acrylique avec des grades à durcissement neutre et sans apprêt qui adhèrent au polyéthylène et au polypropylène sans traitement plasma, tandis que les systèmes hybrides à base de polyéther silyl-terminé combinent endurance aux UV et aptitude à la peinture pour ouvrir de nouveaux créneaux. Dans l'ensemble, l'innovation en matière de résines maintient le marché des mastics dynamique et favorise les producteurs capables d'augmenter l'approvisionnement en monomères spéciaux.

Par secteur d'utilisation finale : la construction domine, la santé s'accélère

Le bâtiment et la construction ont consommé 62,12 % du volume de 2025, les nouvelles façades de gratte-ciel et les mises à niveau des barrières d'air en rénovation nécessitant des lignes de joints continues. Les utilisations finales dans le secteur de la santé, bien que plus modestes, progressent à un TCAC de 6,28 %, portées par le caoutchouc silicone liquide qui résiste à la stérilisation à la vapeur à 134 °C sans lixiviation d'additifs, une condition préalable en vertu de la biocompatibilité ISO 10993. Les constructeurs automobiles déploient des systèmes de scellement des soudures et d'encapsulation des batteries intégrant des charges thermiquement conductrices comme l'oxyde d'aluminium pour dissiper la chaleur des cellules. La demande aérospatiale, régie par des spécifications telles que MIL-PRF-81733, se concentre sur les mastics polysulfure et époxy pour les joints de réservoirs de carburant et de cabines pressurisées où une défaillance compromet la sécurité. Les segments maritime, ferroviaire et électronique ajoutent collectivement de la diversité, chacun exigeant des propriétés spécialisées telles que la résistance à l'encrassement biologique ou les faibles performances de dégazage. Le segment de la construction devrait rester dominant mais croître plus lentement à mesure que la Chine et l'Europe entrent dans des phases de rénovation, tandis que la santé bénéficie de vents favorables démographiques qui augmentent sa part de la taille du marché des mastics.

Analyse géographique

L'Asie-Pacifique a représenté 36,13 % de la demande mondiale en 2025 et est en bonne voie pour un TCAC de 7,32 % jusqu'en 2031. La Chine continue de dominer la consommation grâce à la construction de tours résidentielles, mais de nouvelles règles issues de la Norme d'évaluation des bâtiments verts plafonnent les émissions de mastics à 0,05 mg/m³·h, accélérant le passage des systèmes à base de solvants aux systèmes à base d'eau. La production automobile de l'Inde a atteint un niveau record de véhicules en 2025, les deux et trois-roues électriques représentant une part significative du mix, créant une demande locale pour les mastics de batteries servie par des coentreprises entre Pidilite et des fournisseurs japonais de silicone. Les nations d'Asie du Sud-Est telles que le Vietnam et l'Indonésie attirent l'assemblage d'électronique et de véhicules à mesure que les chaînes d'approvisionnement se diversifient, stimulant les commandes de grades pour salles blanches et thermiquement conducteurs. Le Japon et la Corée du Sud, marchés relativement matures, voient encore une croissance dans le scellement des semi-conducteurs et des piles à combustible qui dépend de silicones ultra-purs.

L'Asie-Pacifique est en tête de la croissance, tandis que l'Amérique du Nord et l'Europe, représentant ensemble une part significative du volume de 2025, sont à la traîne. Les États-Unis, portés par la Loi sur l'investissement dans les infrastructures et l'emploi, connaissent une hausse régulière de la demande. Cette loi finance les réparations de ponts et les mises à niveau des transports en commun, spécifiant notamment des systèmes de joints polyuréthane et polysulfure homologués pour un mouvement de ±50 %. Parallèlement, la Vague de rénovation européenne, visant des mises à niveau énergétiques sur des millions de bâtiments d'ici 2030, stimule la demande de joints périmétriques en silicone à faible module qui améliorent l'étanchéité à l'air. De plus, l'annexe XVII du règlement REACH impose des reformulations locales, élevant ainsi les barrières à l'entrée et renforçant les acteurs établis grâce à leur échelle de recherche et développement.

L'Amérique du Sud et le Moyen-Orient-Afrique représentent la part de marché restante. En Arabie Saoudite, le Fonds d'investissement public a alloué des ressources importantes à NEOM et à d'autres méga-projets. Ces projets imposent des joints de façade en polyuréthane à faible module, conçus pour résister aux fluctuations de température du désert. Au Brésil, le développement offshore pousse le besoin de grades polysulfure et époxy, notamment ceux résistants à l'immersion en eau de mer. L'Afrique du Sud, quant à elle, stimule la demande de silicones stables aux UV pour le scellement des modules photovoltaïques, grâce à son regain d'intérêt pour les énergies renouvelables. Bien que ces régions soient plus modestes en termes absolus, elles présentent des opportunités de croissance pour les formulateurs expérimentés. Ceux qui sont prêts à relever les défis des climats extrêmes et des spécifications techniques strictes sont en mesure d'augmenter significativement leur part du marché des mastics.

Paysage concurrentiel

Le marché mondial des mastics est modérément consolidé. Les challengers régionaux en Inde et en Asie du Sud-Est gagnent des parts en associant l'approvisionnement en produits au conseil en conception de joints et à la formation des applicateurs sur le terrain, réduisant ainsi le coût total installé pour les entrepreneurs. Des startups en science des matériaux commercialisent des résines biosourcées dérivées de l'huile de ricin ou de la lignine qui commandent des primes dans les projets de construction verte, mais restent peu répandues. Les thèmes stratégiques tournent autour de l'intégration verticale dans les monomères silicone pour protéger les marges des fluctuations de prix, des acquisitions géographiques complémentaires qui augmentent la densité de distribution, et des mouvements adjacents vers les revêtements ou les adhésifs qui partagent les canaux de vente. Les équipementiers automobiles atteignent des indicateurs autrefois jugés inaccessibles avec les méthodes manuelles, grâce à la mise en œuvre d'un contrôle de débit en boucle fermée dans leurs processus de distribution automatisés. Les formulateurs plus petits, dépourvus d'une échelle de synthèse de polymères, s'associent à des majors de matières premières tels que BASF et Arkema pour co-développer des systèmes à faible teneur en COV, réduisant de moitié le temps de développement mais concédant plusieurs centaines de points de base de marge brute. Collectivement, ces mouvements maintiennent une concurrence animée même si la complexité réglementaire et l'intensité capitalistique élèvent les barrières à l'entrée pour les nouveaux participants sur le marché des mastics.

Leaders du secteur des mastics

Henkel AG & Co. KGaA

Sika AG

3M

Dow

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : H.B. Fuller Company a inauguré une installation de fabrication de 15 000 m² dans la Zone économique de Ras Al Khaimah (RAKEZ), aux Émirats arabes unis. L'installation est conçue pour produire des adhésifs et des mastics haute performance pour le secteur de la construction.

- Janvier 2025 : Saint-Gobain a finalisé l'acquisition de Fosroc pour 1,025 milliard USD, élargissant son portefeuille de produits chimiques de construction et de mastics en Inde.

Périmètre du rapport sur le marché mondial des mastics

Les mastics, matériaux flexibles, comblent les espaces et les joints. Ils forment une barrière qui bloque l'air, l'eau, la poussière et le son. Cela garantit l'intégrité du bâtiment, l'efficacité énergétique et l'imperméabilisation. En empêchant les infiltrations, les mastics maintiennent l'étanchéité à l'air entre des surfaces telles que les fenêtres, les murs et le béton. Le marché des mastics est segmenté en fonction des résines, du secteur d'utilisation finale et de la géographie. Par résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions dans 22 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Singapour | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par résine | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| Autres résines | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Santé | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des mastics.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et les autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % du contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement