Taille et Part du Marché des Adhésifs EVA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2028 |

|---|---|

| Période de Données Prévisionnelles | 2024 - 2028 |

| Période de Données Historiques | 2017 - 2022 |

| Taille du Marché (2024) | 12.05 Milliards de dollars |

| Taille du Marché (2028) | 15.43 Milliards de dollars |

| Taux de croissance (2024 - 2028) | 6.39% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs EVA par Mordor Intelligence

La taille du Marché des Adhésifs EVA est estimée à 12,05 milliards USD en 2024, et devrait atteindre 15,43 milliards USD d'ici 2028, avec un CAGR de 6,39% durant la période de prévision (2024-2028).

L'industrie des adhésifs EVA connaît une transformation significative, portée par l'évolution des exigences des utilisateurs finaux et les initiatives en matière de durabilité. Le passage du secteur automobile aux véhicules légers pour améliorer l'efficacité énergétique et réduire les émissions a créé de nouvelles opportunités pour les adhésifs automobiles, les fabricants préférant de plus en plus les solutions de collage aux méthodes d'assemblage traditionnelles telles que le soudage et les fixations mécaniques. Cette transition est particulièrement évidente dans la production de véhicules électriques, où les adhésifs jouent un rôle crucial dans l'assemblage des batteries et le collage structurel. L'industrie de la construction a également adopté les adhésifs de construction, avec de nouvelles constructions de bâtiments atteignant 7,4 milliards de pieds carrés en 2022, portées par la demande croissante de bâtiments économes en énergie et de pratiques de construction durables.

L'industrie de l'emballage continue d'être un moteur de croissance majeur pour les adhésifs EVA, soutenue par l'expansion rapide du commerce électronique et l'évolution des préférences des consommateurs. L'évolution de l'industrie se reflète dans l'adoption croissante de solutions d'adhésifs d'emballage innovantes, notamment les emballages solubles, les designs économisant l'espace et les technologies d'emballage intelligent. Le secteur connaît un glissement notable vers des alternatives d'emballage comestibles, qui contribuent à réduire la dépendance aux combustibles fossiles et à diminuer l'empreinte carbone. Ces développements sont particulièrement significatifs car la production d'emballages devrait atteindre 71,5 millions de tonnes d'ici 2028, contre 56,8 millions de tonnes en 2021.

Le secteur du meuble et de la menuiserie est devenu un consommateur important d'adhésifs pour la menuiserie, porté par la tendance croissante de la vente de meubles en ligne et l'évolution des préférences des consommateurs. L'industrie a connu une croissance substantielle, la seule industrie du meuble en Chine ayant généré un chiffre d'affaires de 76,78 milliards USD en 2022, représentant une augmentation de 5,5% par rapport à l'année précédente. La croissance du secteur est également soutenue par l'adoption croissante des adhésifs thermofusibles dans les applications de placage de chants, d'enrobage de profils et d'assemblage, offrant aux fabricants une efficacité de production et une qualité de produit améliorées.

L'industrie aérospatiale représente une opportunité émergente pour les adhésifs industriels, avec des volumes de livraison d'aéronefs mondiaux qui devraient atteindre 8 021 unités d'ici 2028. La demande de l'industrie pour des adhésifs haute performance est portée par le besoin de matériaux légers et de processus d'assemblage efficaces. Les adhésifs EVA sont de plus en plus utilisés dans les applications intérieures des aéronefs, notamment les composants de cabine, les petits crochets et d'autres applications spécialisées où leur résistance à la température et leurs propriétés de collage offrent des avantages significatifs. L'accent mis par l'industrie sur l'efficacité énergétique et la durabilité environnementale continue de stimuler l'innovation dans les technologies d'adhésifs, notamment dans les applications nécessitant des caractéristiques spécifiques de température et de performance.

Tendances et Perspectives du Marché Mondial des Adhésifs EVA

La croissance rapide de l'industrie du commerce électronique dans les pays en développement pour stimuler l'industrie

- En 2020, l'industrie de l'emballage a démarré avec de multiples tendances à long terme stimulant une demande plus élevée, et la croissance s'est accélérée à mesure que l'activité économique s'est réorientée pour faire face aux défis posés par la pandémie de COVID-19. La performance robuste de l'industrie a soutenu la hausse des revenus et l'expansion de marchés finaux importants tels que l'alimentation et les boissons, la santé, et a également démontré la stabilité générale de l'industrie durant une période d'incertitude économique globale.

- Les activités de fusions et acquisitions dans l'emballage ont explosé en 2021, alors que les acheteurs et les vendeurs sont revenus avec enthousiasme sur le marché après que les transactions avaient presque cessé durant la pandémie en 2020. Durant la pandémie, la forte performance des entreprises d'emballage a renforcé l'idée que l'industrie offre une stabilité lors des moments de turbulences générales du marché. La pandémie a également renforcé des vents favorables préexistants, notamment l'expansion rapide du commerce électronique et les propriétaires de marques utilisant l'emballage pour différencier leurs produits dans les rayons des supermarchés, positionnant le secteur pour une croissance à long terme plus forte.

- À ce jour, les emballages solubles, les emballages économisant l'espace et les emballages intelligents sont quelques-unes des innovations apparues dans l'industrie de l'emballage. L'adoption des emballages comestibles, une alternative intéressante et innovante qui atténue la dépendance aux combustibles fossiles et a le potentiel de réduire significativement l'empreinte carbone, devient désormais populaire dans l'industrie alimentaire en raison de sa durabilité. Ces facteurs ont créé une opportunité de croissance pour l'industrie de l'emballage dans le secteur de l'alimentation et des boissons, ce qui devrait stimuler la croissance de l'industrie de l'emballage durant la période de prévision.

Des politiques gouvernementales favorables pour promouvoir les véhicules électriques stimuleront l'industrie automobile

- Depuis 2021, l'industrie automobile mondiale devrait croître régulièrement mais à un rythme plus lent en raison du déclin des préférences des consommateurs pour la possession individuelle de véhicules particuliers et de leur préférence accrue pour la mobilité partagée dans les transports. L'industrie automobile mondiale devrait connaître un taux de croissance de 2% par an, avec une valeur ajoutée attendue de 1,5 billion USD de chiffre d'affaires total durant la période de prévision.

- En 2020, en raison de l'impact de la pandémie de COVID-19, les ventes de véhicules ont diminué mais se sont rapidement redressées en 2021 car les gouvernements de divers pays ont pris des mesures pour soutenir leurs économies, les marchés automobiles contribuant généralement de manière majeure à leur PIB. Les ventes de véhicules ont diminué de 90 millions d'unités de véhicules particuliers en 2019 à 78 millions d'unités en 2020.

- L'introduction des véhicules électriques dans le monde entier a contribué de manière significative au chiffre d'affaires global du marché automobile mondial en raison de leurs coûts énergétiques moins élevés, de leur nature respectueuse de l'environnement et de leurs caractéristiques de mobilité efficaces. Diverses politiques et normes gouvernementales servent également de facteurs moteurs pour augmenter la production de véhicules électriques. Par exemple, les normes de l'UE en matière d'émissions de CO2 ont augmenté la demande de véhicules électriques en 2021. Selon le Scénario Durable de l'AIE, 230 millions de véhicules électriques sont nécessaires pour remplacer les véhicules à combustion d'ici 2030. En 2021, Tesla, le plus grand fabricant de véhicules électriques, a enregistré une hausse de 157% du nombre de véhicules électriques fabriqués. Cette tendance croissante des consommateurs à préférer les véhicules électriques devrait s'accentuer davantage durant la période de prévision (2022-2028).

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- La croissance rapide de l'aviation civile et militaire stimulera la production d'aéronefs

- Le développement résidentiel et infrastructurel croissant fera prospérer le secteur de la construction

- La disponibilité facile des ressources soutiendra l'industrie de la chaussure, notamment dans les pays en développement

- La demande croissante de meubles pour la maison et le bureau contribuera à la croissance de l'industrie

Analyse des Segments : Industrie Utilisatrice Finale

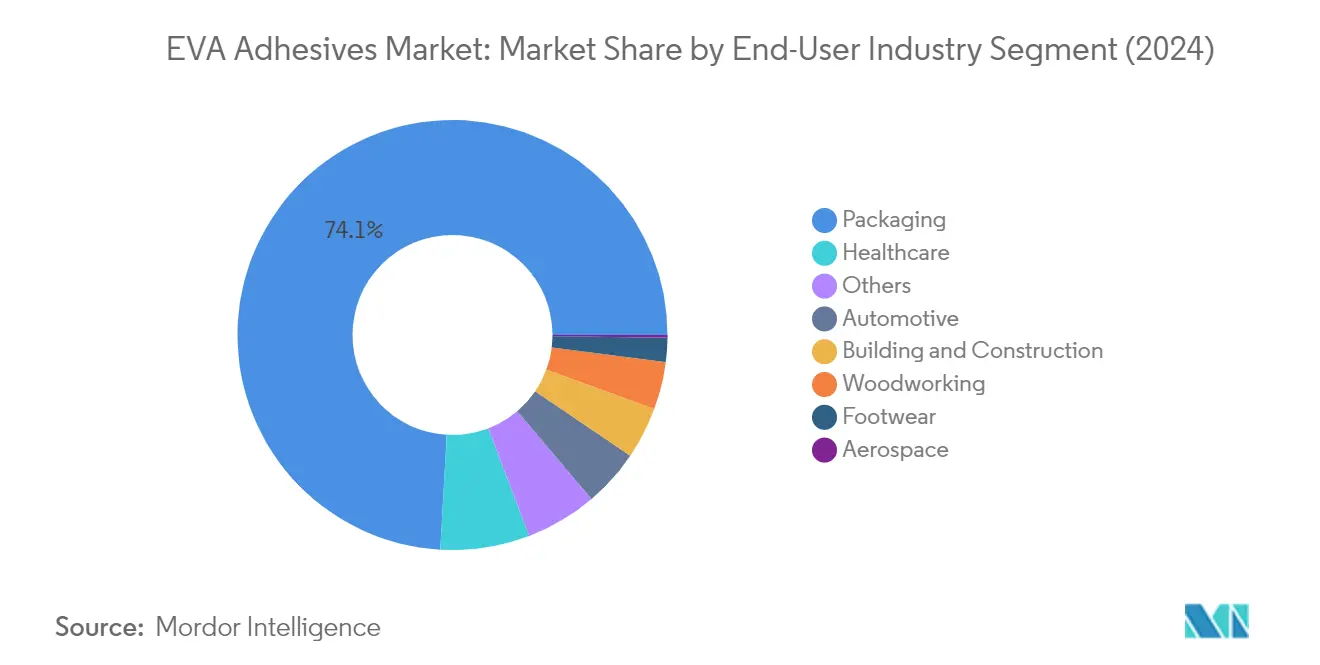

Segment Emballage dans le Marché des Adhésifs EVA

Le segment de l'emballage domine le marché mondial des adhésifs EVA, représentant environ 74% de part de marché en 2024. Cette position de marché substantielle est principalement portée par l'utilisation extensive des adhésifs EVA dans diverses applications d'emballage, notamment les boîtes en papier/carton, l'étiquetage des emballages, le scellage des cartons et les processus de transformation du papier. La domination du segment est encore renforcée par la croissance de l'industrie du commerce électronique dans le monde entier, qui a considérablement augmenté la demande de solutions d'emballage durables et efficaces. Les adhésifs EVA sont particulièrement appréciés dans l'industrie de l'emballage en raison de leur polyvalence, de leur capacité à se lier aux substrats d'emballage couramment utilisés comme le papier et les variétés de carton, et de leur capacité à maintenir leur fonctionnalité dans des plages de température allant de -40 degrés F à 160 degrés F.

Segment Santé dans le Marché des Adhésifs EVA

Le segment de la santé émerge comme le segment à la croissance la plus rapide dans le marché des adhésifs EVA, avec une croissance projetée d'environ 6% durant la période 2024-2029. Cette croissance est principalement portée par l'adoption croissante des adhésifs EVA dans l'emballage médical, la fabrication de dispositifs médicaux, les applications pharmaceutiques, et les films barrières multicouches et membranes médicales. La croissance du segment est également soutenue par la nature biocompatible des adhésifs, leurs faibles caractéristiques d'odeur et leur capacité à conférer une résistance chimique et thermique. La demande croissante de solutions d'emballage médical spécialisées et l'accent croissant mis sur l'emballage stérile dans les applications de santé continuent de stimuler l'innovation dans les formulations d'adhésifs EVA pour ce secteur.

Segments Restants dans l'Industrie Utilisatrice Finale

Les segments restants dans le marché des adhésifs EVA comprennent les industries automobile, bâtiment et construction, menuiserie et ébénisterie, chaussure et cuir, et aérospatiale. Le secteur automobile utilise les adhésifs EVA pour les applications intérieures et l'assemblage de composants, tandis que le segment bâtiment et construction les emploie pour les panneaux d'isolation et la décoration intérieure. L'industrie de la menuiserie et de l'ébénisterie utilise principalement les adhésifs EVA pour le placage de chants et les applications d'adhésifs de stratification. Dans le segment chaussure et cuir, ces adhésifs sont essentiels pour le collage des semelles et l'assemblage du cuir. Le secteur aérospatial, bien que plus petit en termes de part de marché, utilise les adhésifs EVA pour des applications intérieures spécifiques et l'assemblage de composants où des solutions de collage légères sont requises.

Analyse des Segments : Technologie

Segment À Base d'Eau dans le Marché des Adhésifs EVA

Le segment de la technologie à base d'eau domine le marché mondial des adhésifs EVA, détenant environ 56% de part de marché en 2024. Cette position de marché significative est attribuée à sa nature respectueuse de l'environnement et à ses caractéristiques de performance supérieures. Les adhésifs EVA à base d'eau sont particulièrement appréciés dans les industries nécessitant une grande flexibilité, une résistance à l'humidité et une adhérence supérieure aux substrats. Ces adhésifs démontrent une excellente compatibilité avec les substrats d'emballage couramment utilisés comme le papier et les différents types de carton, notamment les variétés ondulées, solides et duplex. La domination du segment est encore renforcée par l'augmentation des réglementations environnementales promouvant l'utilisation de solutions adhésives à faible teneur en COV, notamment dans les régions développées. Les adhésifs EVA à base d'eau maintiennent leur fonctionnalité sur une large plage de températures et offrent d'excellentes propriétés de collage pour des matériaux tels que le tissu, la mousse, le bois, le contreplaqué, le polyester, le papier, le film et les métaux.

Segment Thermofusible dans le Marché des Adhésifs EVA

Le segment de la technologie des adhésifs thermofusibles connaît la croissance la plus rapide dans le marché des adhésifs EVA, avec un taux de croissance projeté d'environ 6% durant la période 2024-2029. Cette croissance accélérée est portée par plusieurs facteurs, notamment la polyvalence et la rentabilité du segment dans de multiples applications. Les adhésifs thermofusibles gagnent une traction significative en raison de leurs propriétés de durcissement rapide, de leur large plage de résistance à la température (-40°F à 160°F) et de leurs options de viscosité personnalisables allant de 900 à 3 000 cPs. La croissance du segment est particulièrement notable dans les applications de placage de chants, le collage intérieur automobile et les industries de l'emballage. L'adoption croissante de ces adhésifs dans les économies émergentes, associée à leurs performances supérieures dans les processus de fabrication à grande vitesse, continue de stimuler leur expansion sur le marché. Le segment bénéficie également des avancées technologiques continues qui améliorent la résistance au collage et les propriétés de résistance thermique.

Segments Restants dans la Technologie

Le segment de la technologie à base de solvant, bien que plus petit en termes de part de marché, maintient son importance dans des applications spécifiques où des propriétés de collage spécialisées sont requises. Cette technologie offre des avantages uniques dans les applications nécessitant une résistance élevée au collage et des propriétés de durcissement spécifiques. Les adhésifs EVA à base de solvant sont particulièrement appréciés dans l'industrie de la chaussure et du cuir pour leur capacité à créer des liaisons solides avec les feuilles de caoutchouc et les semelles extérieures. Le segment continue d'évoluer avec de nouvelles formulations qui répondent aux préoccupations environnementales tout en maintenant les normes de performance. Malgré les défis posés par les réglementations environnementales et la préférence croissante pour des alternatives respectueuses de l'environnement, la technologie à base de solvant reste pertinente dans des applications de niche où ses propriétés spécifiques sont essentielles pour la performance du produit.

Analyse des Segments Géographiques du Marché des Adhésifs EVA

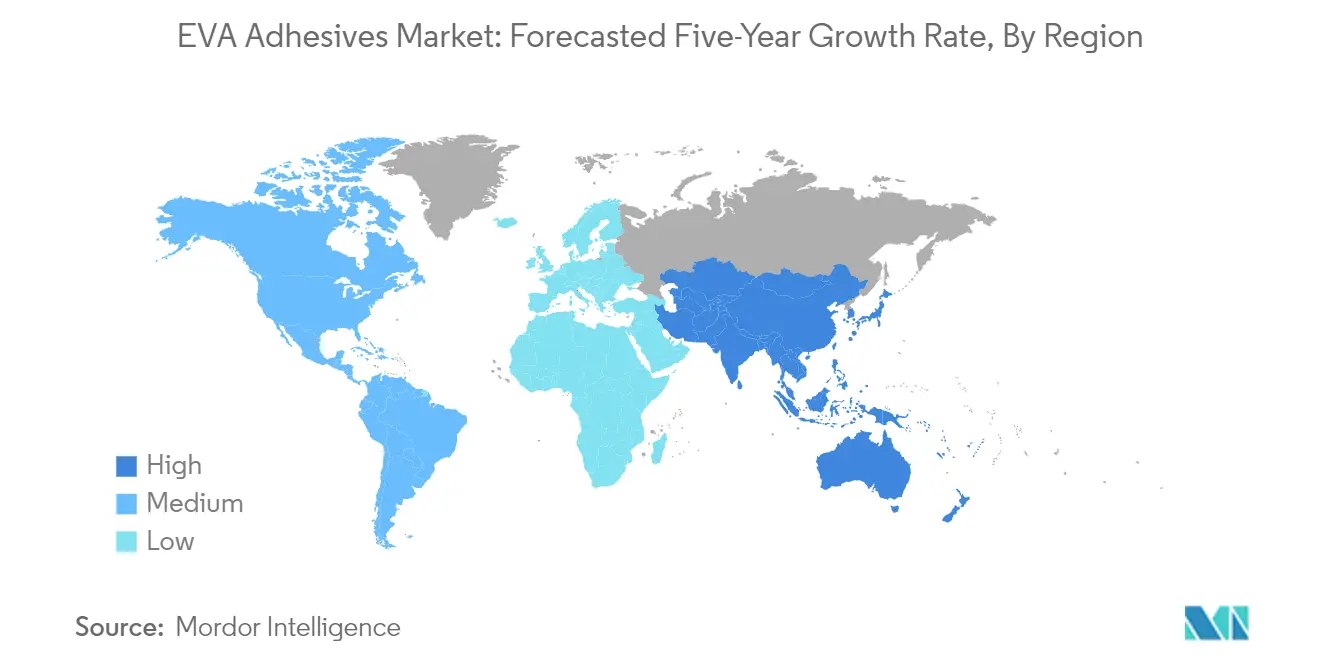

Marché des Adhésifs EVA en Asie-Pacifique

La région Asie-Pacifique représente le plus grand marché mondial pour les adhésifs EVA, portée par ses vastes capacités de fabrication dans de multiples industries utilisatrices finales. La domination de la région est soutenue par des pays comme la Chine, l'Inde, le Japon et la Corée du Sud, qui disposent de bases industrielles bien établies dans les secteurs automobile, de l'emballage et de la construction. Des pays tels que l'Australie, l'Indonésie, la Malaisie, Singapour et la Thaïlande contribuent également de manière significative au marché régional grâce à leurs industries de la construction et de l'emballage en pleine croissance. Le marché de la région est caractérisé par une adoption croissante des adhésifs thermofusibles EVA dans diverses applications, notamment dans les secteurs de l'emballage et de l'automobile.

Marché des Adhésifs EVA en Chine

La Chine est la puissance du marché des adhésifs EVA en Asie-Pacifique, tirant parti de sa position de plus grand hub manufacturier mondial. L'immense industrie de l'emballage du pays, associée à ses secteurs automobile et de la construction dominants, génère une demande substantielle d'adhésifs EVA. Le marché chinois est caractérisé par une forte présence de fabricants nationaux et internationaux, de vastes réseaux de distribution et des avancées technologiques continues dans les applications d'adhésifs. En 2024, la Chine devrait détenir environ 37% de part du marché des adhésifs EVA en Asie-Pacifique, renforçant sa position de leader régional.

Marché des Adhésifs EVA en Inde

L'Inde émerge comme le marché à la croissance la plus rapide pour les adhésifs EVA dans la région Asie-Pacifique, portée par une industrialisation rapide et l'expansion des industries utilisatrices finales. La croissance du marché du pays est soutenue par des investissements croissants dans les secteurs de la construction, de l'automobile et de l'emballage. L'accent mis par le gouvernement sur la fabrication à travers diverses initiatives a créé un environnement favorable pour les fabricants d'adhésifs. Le marché des adhésifs EVA en Inde devrait croître d'environ 7% par an de 2024 à 2029, porté par la demande intérieure croissante et les investissements étrangers croissants dans les secteurs manufacturiers.

Marché des Adhésifs EVA en Europe

Le marché européen des adhésifs EVA démontre un fort potentiel de croissance, soutenu par des capacités de fabrication avancées et des normes de qualité strictes. Le marché de la région est caractérisé par une adoption technologique élevée et un accent croissant sur des solutions adhésives durables. Les marchés clés, notamment l'Allemagne, la France, l'Italie, l'Espagne, la Russie et le Royaume-Uni, stimulent la croissance régionale grâce à leurs industries automobile, de la construction et de l'emballage bien établies. L'accent mis par la région sur les réglementations environnementales et les pratiques de fabrication durables continue de façonner le développement du marché.

Marché des Adhésifs EVA en Allemagne

L'Allemagne maintient sa position de plus grand marché des adhésifs EVA en Europe, soutenue par ses secteurs automobile et manufacturier robustes. Le marché du pays est caractérisé par des normes de haute qualité, l'innovation technologique et de solides capacités de recherche et développement. Les fabricants allemands se concentrent sur le développement de solutions adhésives avancées pour diverses applications industrielles. En 2024, l'Allemagne devrait représenter environ 31% du marché européen des adhésifs EVA, soulignant sa position dominante dans la région.

Marché des Adhésifs EVA en Allemagne

En tant que plus grand marché et marché à la croissance la plus rapide en Europe, l'Allemagne continue de démontrer un fort potentiel de croissance dans le secteur des adhésifs EVA. Le marché du pays est porté par une demande croissante des industries automobile, de l'emballage et de la construction. Les fabricants allemands se concentrent de plus en plus sur le développement de solutions adhésives innovantes et durables. Le marché devrait croître d'environ 6% par an de 2024 à 2029, soutenu par les avancées technologiques et les applications industrielles croissantes.

Marché des Adhésifs EVA au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités uniques dans le marché des adhésifs EVA, portées par l'augmentation des activités de construction et le développement industriel. Le marché de la région est caractérisé par des investissements croissants dans les projets d'infrastructure et l'expansion des capacités de fabrication. L'Arabie Saoudite et l'Afrique du Sud émergent comme des marchés clés dans la région, avec des investissements significatifs dans les industries de la construction et de l'emballage stimulant la croissance du marché.

Marché des Adhésifs EVA en Arabie Saoudite

L'Arabie Saoudite est en tête du marché des adhésifs EVA au Moyen-Orient et en Afrique, portée par d'importantes activités de construction et des projets de développement d'infrastructure. Le marché du pays bénéficie d'importants investissements gouvernementaux dans les secteurs de la construction et de l'industrie. La mise en œuvre de grands projets de construction dans le cadre de Vision 2030 continue de stimuler la demande d'adhésifs EVA dans diverses applications.

Marché des Adhésifs EVA en Arabie Saoudite

En tant que plus grand marché et marché à la croissance la plus rapide dans la région Moyen-Orient et Afrique, l'Arabie Saoudite démontre un fort potentiel de croissance dans le secteur des adhésifs EVA. La croissance du marché du pays est soutenue par des investissements croissants dans les projets de construction et l'expansion des applications industrielles. L'accent mis sur le développement de solutions de construction durables et d'infrastructures modernes continue de stimuler l'expansion du marché.

Marché des Adhésifs EVA en Amérique du Nord

Le marché des adhésifs EVA en Amérique du Nord démontre un fort potentiel de croissance, porté par les avancées technologiques et les diverses applications industrielles. La région englobe des marchés clés, notamment les États-Unis, le Canada et le Mexique, chaque pays contribuant de manière significative au développement du marché. Les États-Unis émergent comme le plus grand marché et le marché à la croissance la plus rapide dans la région, soutenus par leurs vastes capacités de fabrication et leurs solutions adhésives innovantes. Le marché régional bénéficie de solides activités de recherche et développement et d'un accent croissant sur les technologies adhésives durables.

Marché des Adhésifs EVA en Amérique du Sud

Le marché des adhésifs EVA en Amérique du Sud présente un potentiel de croissance prometteur, porté par l'expansion des applications industrielles et l'augmentation des activités de fabrication. Le marché de la région, principalement mené par le Brésil et l'Argentine, démontre une demande croissante des secteurs de l'emballage, de la construction et de l'automobile. Le Brésil émerge comme le plus grand marché et le marché à la croissance la plus rapide dans la région, soutenu par sa base manufacturière robuste et ses applications industrielles croissantes. Le marché régional bénéficie des investissements croissants dans le développement des infrastructures et de l'expansion des industries utilisatrices finales.

Paysage Concurrentiel

Principales Entreprises du Marché des Adhésifs EVA

Le marché des adhésifs EVA est dominé par des acteurs établis tels que Henkel AG & Co. KGaA, Arkema Group, Aica Kogyo Co. Ltd, Dow et Nan Pao Resins Chemical Group, qui stimulent l'innovation grâce au développement de produits durables et à l'amélioration des performances fonctionnelles. Les entreprises se concentrent de plus en plus sur le développement d'adhésifs respectueux de l'environnement avec de faibles émissions de COV et une efficacité énergétique améliorée, notamment pour les applications d'adhésifs d'emballage et de construction. Les mouvements d'expansion stratégique sont centrés sur le renforcement des réseaux de distribution et l'établissement de nouvelles installations de fabrication dans les régions clés, notamment en Asie-Pacifique et en Europe. L'industrie connaît un fort accent sur la recherche et le développement, les entreprises investissant dans des centres techniques et des pôles d'innovation pour développer des solutions personnalisées. L'agilité opérationnelle est atteinte grâce à des partenariats stratégiques, des acquisitions d'acteurs locaux et une collaboration avec les organismes gouvernementaux pour des projets de développement durable.

Marché Fragmenté avec des Opportunités de Croissance Régionales

Le marché des adhésifs EVA présente une structure très fragmentée, les cinq premières entreprises détenant collectivement une part de marché relativement faible, indiquant des opportunités significatives pour les acteurs mondiaux et régionaux. Les conglomérats mondiaux maintiennent leur avantage concurrentiel grâce à des portefeuilles de produits étendus, des canaux de distribution bien établis et de solides capacités de recherche, tandis que les spécialistes régionaux prospèrent en offrant des solutions personnalisées et en maintenant de solides relations avec les clients locaux. Le marché est caractérisé par un mélange de grandes entreprises chimiques avec des segments d'activité diversifiés et de fabricants d'adhésifs spécialisés se concentrant sur des applications ou des régions spécifiques.

L'industrie connaît une activité active de fusions et acquisitions, les entreprises poursuivant des acquisitions stratégiques pour étendre leur présence géographique et renforcer leurs capacités technologiques. Les entreprises locales deviennent des cibles d'acquisition attrayantes pour les acteurs mondiaux cherchant à pénétrer de nouveaux marchés et à accéder à des réseaux de distribution établis. Les entreprises forment également des alliances et des partenariats stratégiques pour améliorer leurs offres de produits et renforcer leur position sur le marché, notamment dans les économies émergentes où la demande d'adhésifs industriels croît rapidement.

L'Innovation et la Durabilité Stimulent le Succès Futur

Pour que les acteurs en place maintiennent et augmentent leur part de marché, il est crucial de se concentrer sur le développement de produits durables et l'innovation technologique. Les entreprises doivent investir dans le développement d'adhésifs biosourcés et respectueux de l'environnement tout en maintenant des normes de performance élevées. Construire de solides relations avec les utilisateurs finaux grâce au support technique et aux solutions personnalisées devient de plus en plus important. L'expansion des capacités de production dans les régions à forte croissance et le renforcement des réseaux de distribution grâce à des partenariats stratégiques sont des stratégies essentielles pour les leaders du marché.

Les nouveaux entrants et les acteurs plus petits peuvent gagner du terrain en se concentrant sur des applications de niche et des industries utilisatrices finales spécifiques où ils peuvent offrir des solutions spécialisées. Le développement de produits innovants pour des applications émergentes, notamment dans les secteurs de l'emballage et de la construction, présente des opportunités significatives. Les entreprises doivent tenir compte des changements réglementaires potentiels concernant les normes environnementales et les émissions de COV, qui pourraient avoir un impact sur le développement des produits et les processus de fabrication. Le risque de substitution par des technologies adhésives alternatives, telles que les adhésifs sensibles à la pression, nécessite une innovation continue et une amélioration des produits pour maintenir la position sur le marché.

Leaders de l'Industrie des Adhésifs EVA

Aica Kogyo Co..Ltd.

Arkema Group

Dow

Henkel AG & Co. KGaA

NANPAO RESINS CHEMICAL GROUP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2022 : H.B. Fuller Company a annoncé l'acquisition de Fourny NV pour renforcer son activité d'Adhésifs de Construction en Europe.

- Janvier 2022 : H.B. Fuller Company a annoncé l'acquisition d'Apollo Chemicals, basée au Royaume-Uni, pour étendre son empreinte sur le marché européen.

- Août 2021 : H.B. Fuller Company a annoncé ses plans pour établir une nouvelle installation d'une superficie brute de 37 000 m² en Égypte afin d'étendre ses activités au Moyen-Orient et en Afrique.

Portée du Rapport sur le Marché Mondial des Adhésifs EVA

L'Aérospatiale, l'Automobile, le Bâtiment et la Construction, la Chaussure et le Cuir, la Santé, l'Emballage, la Menuiserie et l'Ébénisterie sont couverts comme segments par Industrie Utilisatrice Finale. Le Thermofusible, À Base de Solvant, À Base d'Eau sont couverts comme segments par Technologie. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord, l'Amérique du Sud sont couverts comme segments par Région.| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Thermofusible |

| À Base de Solvant |

| À Base d'Eau |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Industrie Utilisatrice Finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et Construction | ||

| Chaussure et Cuir | ||

| Santé | ||

| Emballage | ||

| Menuiserie et Ébénisterie | ||

| Autres Industries Utilisatrices Finales | ||

| Technologie | Thermofusible | |

| À Base de Solvant | ||

| À Base d'Eau | ||

| Région | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Singapour | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et l'Ébénisterie, la Chaussure et le Cuir, la Santé, et Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs EVA.

- Produit - Tous les produits adhésifs EVA sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, la résine flexible Copolymère d'Éthylène Acétate de Vinyle est considérée

- Technologie - Aux fins de cette étude, les technologies d'adhésifs À Base d'Eau, À Base de Solvant et Thermofusibles sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif À Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques, ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif À Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. Un aspect d'un système complexe de circonstances est la capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux ayant une faible conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement