Taille et part du marché des adhésifs en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

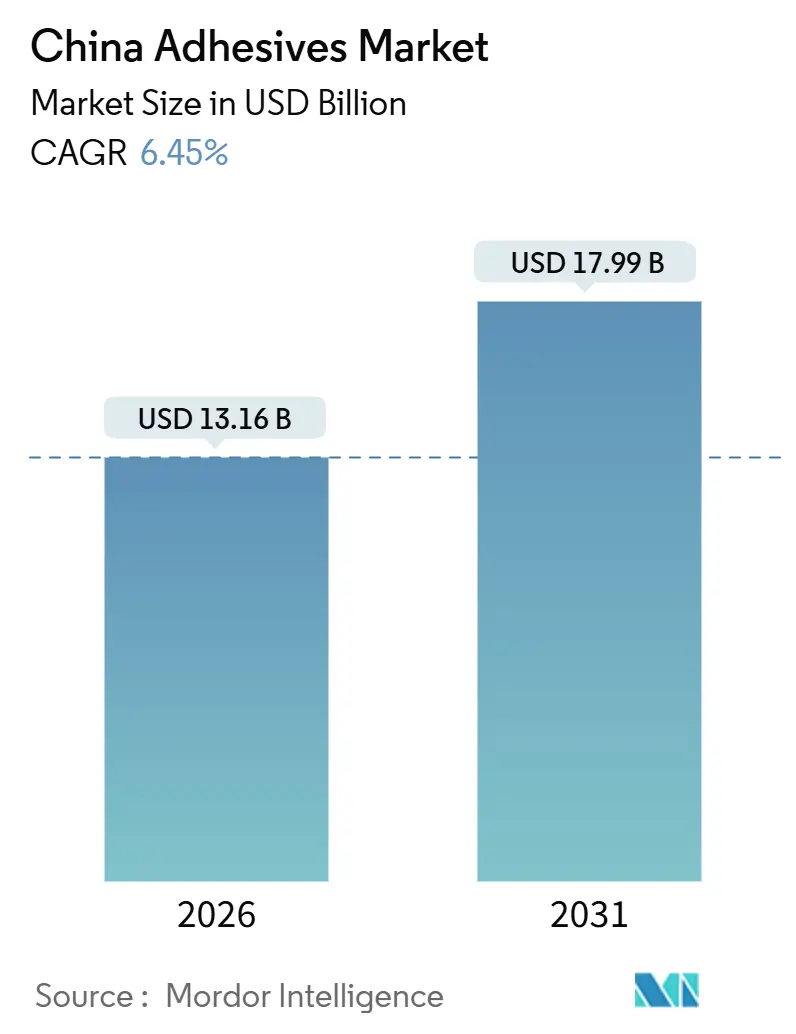

| Taille du Marché (2026) | 13.16 Milliards de dollars |

| Taille du Marché (2031) | 17.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Chine par Mordor Intelligence

La taille du marché des adhésifs en Chine est estimée à 13,16 milliards USD en 2026 et devrait atteindre 17,99 milliards USD d'ici 2031, à un TCAC de 6,45% pendant la période de prévision (2026-2031). L'essor robuste de la logistique du commerce électronique, la montée en puissance de l'assemblage de batteries pour véhicules électriques et la modernisation soutenue des infrastructures sous-tendent cette trajectoire de croissance, chacun nécessitant des formulations chimiques spécialisées qui surpassent les systèmes solvantés traditionnels. Les formulations acryliques dominent les applications d'étiquetage, de construction et d'emballage, tandis que les plateformes à base d'eau se renforcent au fur et à mesure que les plafonds d'émissions de la norme GB 33372-2020 se resserrent, limitant les solvants à moins de 50 grammes par litre. Parallèlement, les technologies réactives gagnent en dynamisme dans les usines intelligentes car leurs temps de durcissement rapides se synchronisent avec les lignes de distribution robotisées. Les producteurs multinationaux ajoutent des capacités locales pour sécuriser les matières premières volatiles et répondre aux quotas COV plus stricts, mais les spécialistes locaux exploitent la proximité des clusters et des prix compétitifs pour défendre leurs parts de marché.

Principaux enseignements du rapport

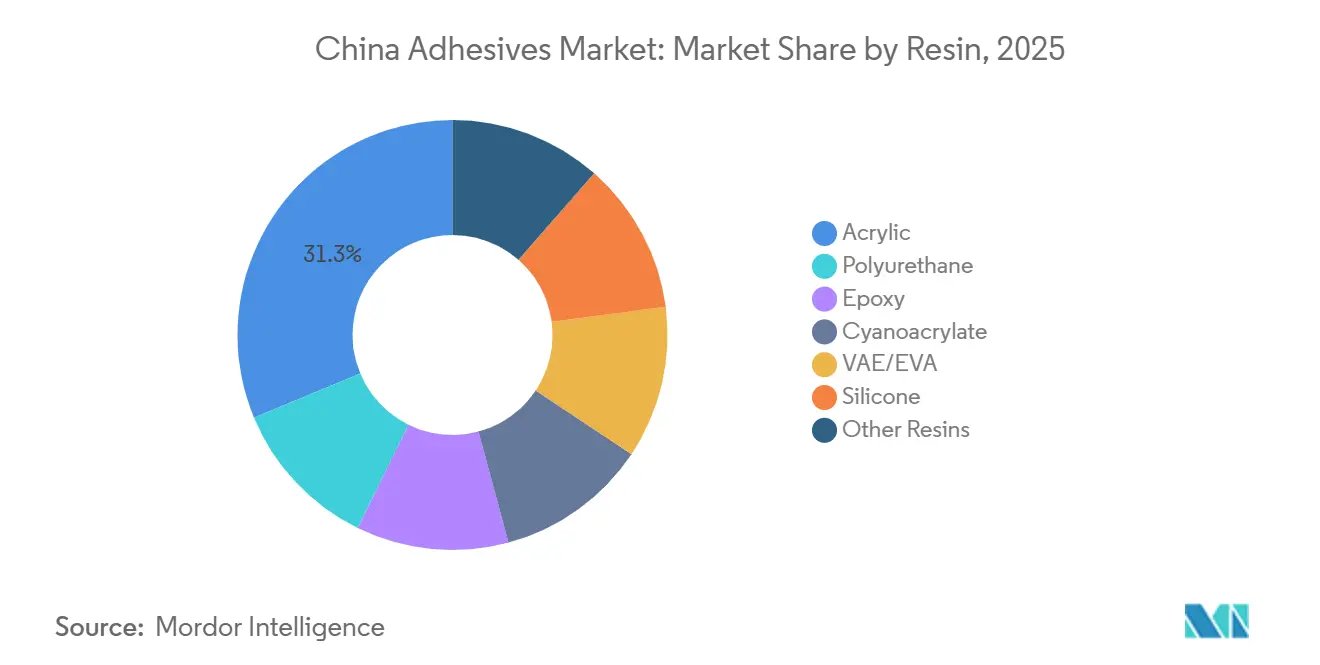

- Par résine, l'acrylique a capturé 31,28% de la part du marché des adhésifs en Chine en 2025, tandis que le polyuréthane devrait afficher le TCAC le plus rapide de 6,74% jusqu'en 2031.

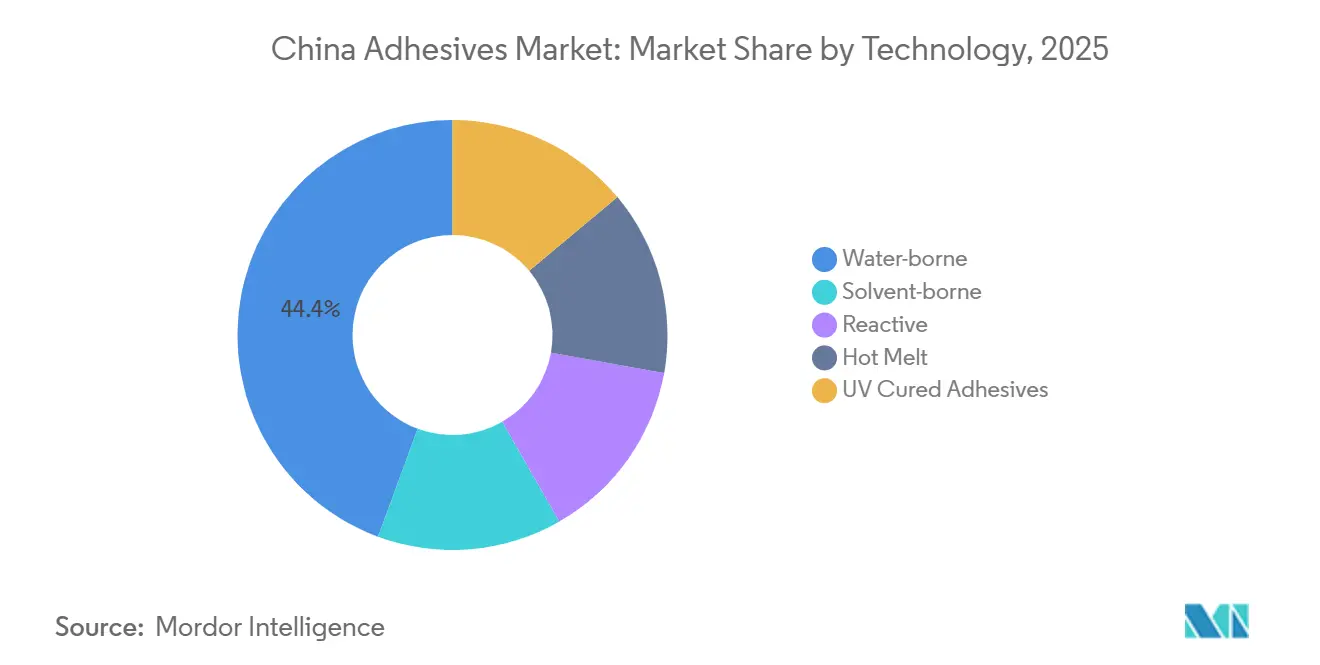

- Par technologie, la technologie à base d'eau détenait 44,36% de la taille du marché des adhésifs en Chine en 2025, tandis que la technologie réactive devrait progresser à un TCAC de 6,81% jusqu'en 2031.

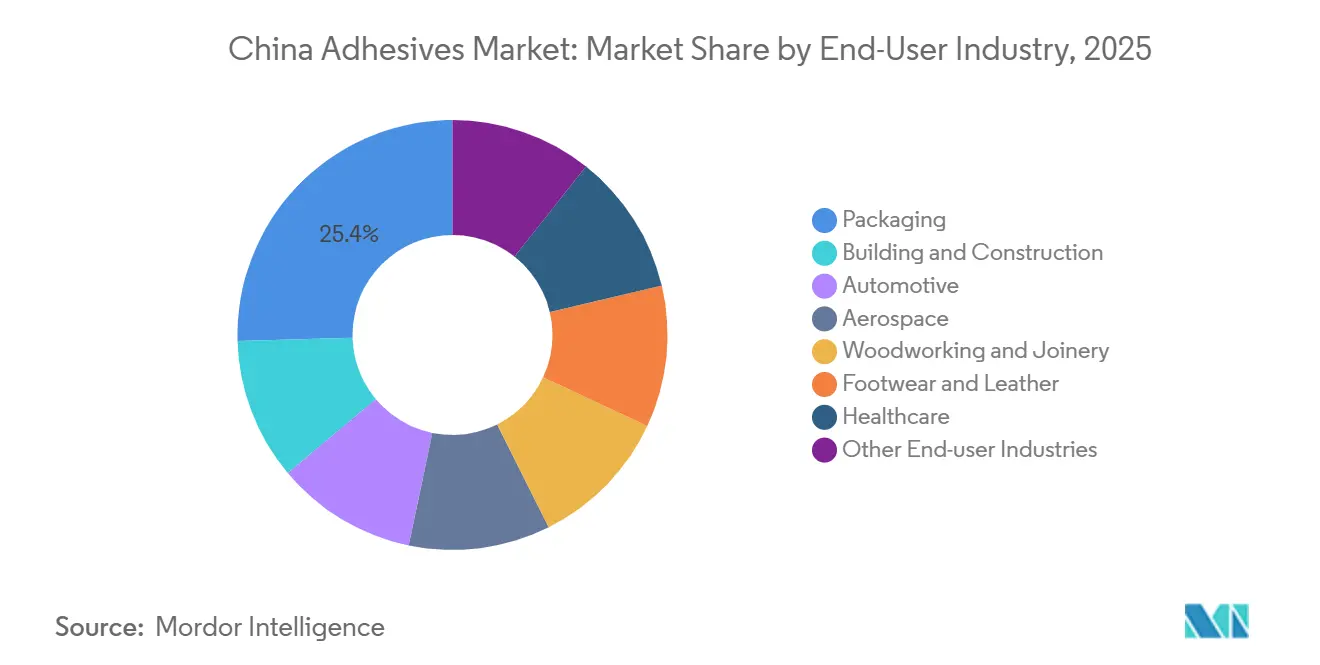

- Par secteur d'utilisation finale, l'emballage était en tête avec une part de revenus de 25,44% en 2025, bien que l'automobile soit projetée pour avancer à un TCAC de 6,92% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'emballage lié au commerce électronique | +1.2% | National, avec concentration dans les pôles logistiques de l'Est (Shanghai, Hangzhou, Shenzhen) | Court terme (≤ 2 ans) |

| Montée en puissance de la fabrication de véhicules électriques | +1.5% | National, avec des gains précoces dans les clusters de batteries de Guangdong, Jiangsu et Shanghai | Moyen terme (2-4 ans) |

| Poussée des infrastructures et de l'urbanisation | +0.9% | Beijing-Tianjin-Hebei, Delta du fleuve Yangtze, Delta de la rivière des Perles, villes des corridors occidentaux | Long terme (≥ 4 ans) |

| Pivot réglementaire vers des formulations chimiques respectueuses de l'environnement | +1.0% | National, application plus stricte dans les villes de premier rang (Beijing, Shanghai, Guangzhou) | Moyen terme (2-4 ans) |

| Demande des usines intelligentes pour des adhésifs réactifs prêts à l'automatisation | +0.8% | Zones de fabrication de l'Est (Jiangsu, Zhejiang), pôles d'exportation du Sud (Guangdong) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'emballage lié au commerce électronique

La Chine a traité 122,5 milliards de colis en 2025, une échelle qui cimente l'emballage comme la plus grande part d'utilisation finale au sein du marché des adhésifs en Chine[1]Service postal chinois, "Statistiques annuelles des colis express 2025," chinapost.gov.cn . La production d'étiquettes a atteint 9,98 milliards de m², et les ventes d'incrustations RFID ont touché 39 milliards d'unités, créant une forte demande pour les adhésifs sensibles à la pression à base d'émulsion acrylique capables de résister aux applicateurs automatisés et aux variations de température. Les thermofusibles à base d'eau gagnent la préférence parce que les entreprises de commerce électronique imposent des mandats de contenu biologique pour satisfaire les objectifs de durabilité des entreprises. L'essor invite également à des remises sur volume qui compriment les marges des transformateurs, forçant les fournisseurs à se développer ou à se différencier. En conséquence, les centres d'innovation se tournent vers des formulations à basse température, entièrement recyclables, qui suivent le rythme de la logistique en flux tendu.

Montée en puissance de la fabrication de véhicules électriques

Les expéditions de véhicules à nouvelle énergie ont clôturé 2024 à 12 millions d'unités, tandis que CATL seul visait 750 GWh de capacité de cellules d'ici 2025, les deux gonflant la demande d'adhésifs thermiquement conducteurs et ignifuges qualifiés UL94 V0. Les systèmes polyuréthane prospèrent car ils collent les boîtiers en aluminium et correspondent aux profils thermiques des batteries lithium-ion, poussant leur TCAC à 6,74% jusqu'en 2031. Les fournisseurs nationaux ont lancé des grades TPU biosourcés qui réduisent le carbone du cycle de vie d'environ 20% sans sacrifier la résistance au pelage. Alors que les droits de douane CBAM européens se profilent, les constructeurs automobiles amènent les cycles de qualification des adhésifs à moins de 18 mois, récompensant les fournisseurs dotés de lignes pilotes nationales et d'une traçabilité complète.

Poussée des infrastructures et de l'urbanisation

Le Conseil d'État a fixé un objectif de 300 milliards CNY pour les matériaux de construction verts d'ici 2026, orientant les volumes vers des mastics à faible teneur en COV et des composés de vitrage structural. Les politiques de préfabrication exigent que 30% des nouvelles constructions soient fabriquées en usine, déplaçant les tâches de collage des chantiers de construction vers les usines de panneaux. Les acryliques à base d'eau durcissent à des températures ambiantes, évitant les risques d'inflammabilité et les dangers de type OSHA. Bien que l'investissement immobilier ait glissé de 10% en 2024, les transports en commun, les lignes ferroviaires à grande vitesse et les installations d'énergies renouvelables comblent une partie du vide. Les fournisseurs dotés d'un dosage automatisé et d'un contrôle qualité en ligne ont un avantage alors que les fabricants de panneaux concluent des contrats d'approvisionnement pluriannuels.

Pivot réglementaire vers des formulations chimiques respectueuses de l'environnement

La norme GB 33372-2020 a ramené les COV autorisés à 50 g/L pour les produits d'intérieur, poussant les adhésifs à base d'eau à 44,36% du marché des adhésifs en Chine en 2025. Shanghai et Guangzhou imposent des seuils encore plus bas, accélérant l'adoption du polyuréthane sans solvant dans les clusters de chaussures qui exportent vers l'Europe et l'Amérique du Nord. La norme GB 18580 a resserré les plafonds de formaldéhyde dans le collage du bois, poussant les producteurs d'urée-formaldéhyde à se réformer ou à se retirer. Les dépenses de conformité, souvent 5 à 8% du chiffre d'affaires, favorisent les usines multinationales avec de grandes bases d'amortissement. Les champions locaux répliquent en développant les bio-matières premières et en courtisant les subventions provinciales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | National, avec un impact aigu sur les clusters pétrochimiques côtiers (Zhanjiang, Ningbo) | Court terme (≤ 2 ans) |

| Coûts stricts de conformité aux COV et aux HAP | -0.5% | National, application plus stricte dans les villes de premier rang et les zones orientées à l'exportation | Moyen terme (2-4 ans) |

| Passage de la construction préfabriquée aux fixations mécaniques | -0.3% | Zones préfabriquées Beijing-Tianjin-Hebei, Delta du fleuve Yangtze, Delta de la rivière des Perles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les données du premier semestre 2025 ont montré le toluène diisocyanate à 12 131 CNY/tonne, en baisse de 21,96%, tandis que l'époxy a augmenté de 7,56% à 13 790 CNY/tonne, créant une divergence de coûts pour les formulateurs de polyuréthane et d'époxy. Les nouvelles lignes d'acrylate de butyle de Wanhua et BASF ont supprimé les prix acryliques, mais la demande immobilière en aval a été à la traîne. Les grands acteurs intégrés verticalement ont protégé leurs marges ; les transformateurs plus petits ont subi des fluctuations de 15 à 20%, déclenchant des réajustements trimestriels des prix. Les enquêtes antidumping sur les exportations d'époxy ont encore comprimé la disponibilité nationale, poussant certains utilisateurs vers des substituts acryliques ou polyuréthane là où ils répondent aux spécifications.

Coûts stricts de conformité aux COV et aux HAP

Le respect des limites de la norme GB 33372-2020 oblige les usines de taille intermédiaire à investir 5 à 8% de leur chiffre d'affaires annuel dans des épurateurs, des kits de surveillance et des essais de reformulation. Les interdictions sur site poussent les usines de panneaux à ventiler et à installer des systèmes de récupération de solvants, ajoutant des dépenses d'investissement. Dans les grands projets préfabriqués, les codes sismiques favorisent les structures en acier boulonnées, réduisant le volume d'adhésifs de 3 à 5% chaque année dans certaines tâches structurelles[2]Ministère du Logement et du Développement Urbain-Rural, "Code de construction préfabriquée," mohurd.gov.cn . Les exportateurs de chaussures se tournent vers des systèmes sans solvant pour éviter les pénalités tarifaires vertes, mais les PME font face à des courbes d'apprentissage et des délais de retour sur investissement, ralentissant l'adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : La dominance acrylique ancre l'emballage et la construction

Les acryliques détenaient 31,28% de la part du marché des adhésifs en Chine en 2025, reflétant un équilibre entre adhérence, résistance aux UV et large compatibilité. Le TCAC de 6,74% du polyuréthane découle du collage des batteries de véhicules électriques et des lignes de chaussures sans solvant qui satisfont les audits d'exportation. Les entreprises locales développent le TPU biosourcé et les polyols polyester, réduisant les émissions du cycle de vie d'environ un cinquième. Les époxys servent l'aérospatiale et les pales d'éoliennes mais font face à une pression sur les coûts des matières premières qui accélère l'utilisation de variantes modifiées à l'acrylique. Les silicones progressent dans les modules photovoltaïques alors que la Chine a atteint 1 200 GW de capacité solaire et éolienne combinée en 2024, six ans avant l'échéance prévue.

Les clusters de demande importent. Les transformateurs côtiers bénéficient des usines d'acrylate de butyle et de HDI à Zhanjiang et Yantai, raccourcissant la logistique entrante et stabilisant les totaux. Les sites intérieurs paient des primes et se couvrent avec des portefeuilles multi-résines. Les contraintes réglementaires poussent les niches phénol-formaldéhyde et styrène-butadiène à repenser leurs formulations ou à se retirer. La question de savoir si l'acrylique maintient sa position de leader jusqu'en 2031 dépend de la rapidité avec laquelle le polyuréthane comble les écarts de coûts et de la rapidité avec laquelle la silicone et le cyanoacrylate pénètrent l'électronique haute valeur et les dispositifs médicaux.

Par technologie : Le leadership des technologies à base d'eau reflète la dynamique réglementaire

Les formulations chimiques à base d'eau ont commandé 44,36% de la taille du marché des adhésifs en Chine en 2025 grâce aux plafonds de COV et à la facilitation des autorisations d'exploitation des usines. Les lignes solvantées déclinent alors que les pôles de chaussures adoptent des systèmes polyuréthane sans émissions pour maintenir leur statut d'exportation. Les technologies réactives, cependant, constituent la frontière de la performance, enregistrant un TCAC de 6,81% car leur durcissement instantané suit le rythme des lignes robotisées et des usines de batteries. Les thermofusibles prospèrent dans le scellage des cartons et les emballages de poignées du commerce électronique, mais font face à la pression des grades sensibles à la pression qui prennent en charge les étiquettes à données variables.

Des conceptions hybrides à base d'eau et réactives émergent du Centre d'Inspiration Henkel de 60 millions EUR ouvert à Shanghai en 2025, fusionnant faible teneur en COV et durcissement rapide pour les intérieurs automobiles. Les grades durcissables aux UV restent de niche en raison des coûts d'investissement en lampes, mais capturent la mini-électronique avec une charge thermique nulle. Sur l'horizon de prévision, le mix technologique se fragmentera : les tâches à volume élevé sensibles aux coûts restent à base d'eau, tandis que les segments à haute marge prêts à l'automatisation adoptent des systèmes réactifs ou durcissables aux UV.

Par secteur d'utilisation finale : L'échelle de l'emballage rencontre la dynamique automobile

L'emballage a absorbé 25,44% du volume total en 2025 alors que 122,5 milliards de colis nécessitaient des étiquettes, des rubans adhésifs et des joints recyclables. La taille du marché des adhésifs en Chine liée à l'emballage reste donc résiliente, bien que les remises compriment les marges. Le collage automobile croît à un TCAC de 6,92% car les batteries nécessitent des charges de remplissage supérieures à 2 W/m·K et des lignes structurelles ignifuges. Les tendances de la construction dépendent des quotas de matériaux verts ; bien que l'immobilier ait été faible en 2024, les infrastructures publiques canalisent toujours une demande régulière.

Les lignes de chaussures au Guangdong et au Fujian ont adopté le polyuréthane sans solvant, augmentant les coûts des matières premières mais respectant les règles d'audit de l'UE. Le collage dans le secteur de la santé s'accélère avec une population vieillissante de 280 millions de citoyens âgés de 60 ans et plus, stimulant la colle tissulaire au cyanoacrylate et les rubans adhésifs à peau sensible. L'aérospatiale gagne en volume grâce aux programmes COMAC qui localisent les adhésifs en film époxy. Dans tous les secteurs d'utilisation, les gagnants des segments seront ceux qui alignent la vitesse de durcissement, la durabilité et le coût avec la logique d'assemblage spécifique au secteur.

Analyse géographique

Les provinces orientales — Jiangsu, Zhejiang et Shanghai — ancrent plus d'un tiers de la demande du marché des adhésifs en Chine parce qu'elles accueillent des clusters automobiles, électroniques et d'emballage soutenus par la ligne de résines Caojing de BASF et le Centre d'Inspiration Henkel à Shanghai. Les objectifs de préfabrication du Delta du fleuve Yangtze intensifient la consommation de mastics à base d'eau, tandis que plus de 700 presses numériques alimentent les étiquettes sensibles à la pression. Les zones méridionales — Guangdong et Fujian — mènent en chaussures et incrustations RFID, s'appuyant sur l'acrylate de butyle local de l'usine BASF de 400 000 tonnes à Zhanjiang mise en service en 2025.

Les corridors occidentaux — Chongqing, Chengdu, Xi'an — captent des parts grâce aux projets ferroviaires à grande vitesse et aux projets d'énergies renouvelables liés à la directive de construction verte de 300 milliards CNY. Néanmoins, les cycles d'approvisionnement sont longs et la faiblesse de l'immobilier tempère les chiffres. La région Beijing-Tianjin-Hebei se concentre sur les rénovations d'ascenseurs et le vitrage à faible teneur en COV en raison des codes municipaux plus stricts, soutenant les fournisseurs de mastics de construction. Les formulateurs intérieurs manquant d'intégration des matières premières paient des primes de volatilité, favorisant le regroupement le long des parcs pétrochimiques côtiers.

La production de modules photovoltaïques au Jiangsu et au Zhejiang exploite les lignes de silicone locales pour répondre à une durabilité extérieure de 25 ans. Les grands acteurs multi-sites couvrent les différences de logistique et de réglementation provinciale en exploitant des usines à la fois dans le sud et dans l'est, mais la complexité de coordination augmente. À l'avenir, les incitations politiques régionales — notamment autour du crédit vert et du commerce du carbone — façonneront la distribution de la croissance du marché des adhésifs en Chine jusqu'en 2031.

Paysage concurrentiel

Le marché des adhésifs en Chine présente une faible concentration. Les grands acteurs mondiaux — Henkel et Sika — détiennent collectivement environ 35 à 40% grâce à la profondeur de leur service technique, à leurs portefeuilles larges et à leurs matières premières intégrées verticalement. Les leaders nationaux — Beijing Comens New Materials Co., Ltd. et Hubei Huitian — captent des parts dans les niches de produits courants et desservies par des clusters. BASF a sécurisé le contrôle de la chaîne de matières premières en ajoutant 400 000 tonnes par an d'acrylate de butyle à Zhanjiang en 2025 et en portant la capacité de dispersion de Caojing à 18 800 tonnes par an. Wanhua a doublé le HDI à 40 000 tonnes par an et a dévoilé le TPU biosourcé en 2024, se positionnant pour les lignes de véhicules électriques et de chaussures durables.

Henkel a ouvert son Centre d'Inspiration de 60 millions EUR en 2025 pour co-développer des formulations chimiques hybrides à faible teneur en COV avec des équipementiers chinois. Des entreprises plus petites comme Hubei Huitian ont enregistré un chiffre d'affaires de 3,989 milliards CNY en 2024 et lancé 48 produits axés sur les mastics silicone solaires et les lignes de construction en polyuréthane. L'accent concurrentiel se déplace désormais vers les grades électroniques durcissables aux UV, les colles tissulaires médicales et les systèmes de décollement à la demande pour le recyclage des batteries. Les courses aux brevets et les chaînes d'approvisionnement localisées définiront le pouvoir de fixation des prix à mesure que les charges réglementaires augmenteront.

Leaders du secteur des adhésifs en Chine

H.B. Fuller Company

Henkel AG & Co. KGaA

Hubei Huitian New Materials Co. Ltd

Sika AG

Beijing Comens New Materials Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : BASF a lancé la production commerciale dans son unité d'acrylate de butyle de 400 000 tonnes par an à Zhanjiang. Ce développement assure un approvisionnement stable en matières premières pour les émulsions acryliques, largement utilisées sur le marché des adhésifs.

- Mai 2025 : Shandong ADINO New Materials Co., Ltd. a lancé ses activités dans le comté de Tancheng, à Linyi. L'entreprise, une coentreprise entre Guangdong Zhenghe Adhesive Materials Co., Ltd. de Chine et le groupe ADINO d'Allemagne, marque une nouvelle phase de collaboration sino-allemande dans les adhésifs thermofusibles haute performance.

Périmètre du rapport sur le marché des adhésifs en Chine

Les adhésifs sont des substances, telles que les colles ou les ciments, qui lient les matériaux par fixation de surface. Ils maintiennent les matériaux ensemble et résistent à la séparation par des interactions chimiques ou physiques. Les adhésifs présentent des avantages par rapport aux fixations mécaniques, notamment une meilleure distribution des contraintes et une compatibilité avec divers matériaux tels que le bois, le métal et le plastique.

Le marché des adhésifs en Chine est segmenté par résine, technologie, secteur d'utilisation finale et géographie. Par résine, le marché est segmenté en acrylique, polyuréthane, époxy, cyanoacrylate, VAE/EVA, silicone et autres résines. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcissables aux UV. Par secteur d'utilisation finale, le marché est segmenté en emballage, bâtiment et construction, automobile, aérospatiale, menuiserie et ébénisterie, chaussure et maroquinerie, soins de santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Polyuréthane |

| Époxy |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres résines |

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Adhésifs durcissables aux UV |

| Emballage |

| Bâtiment et construction |

| Automobile |

| Aérospatiale |

| Menuiserie et ébénisterie |

| Chaussure et maroquinerie |

| Soins de santé |

| Autres secteurs d'utilisation finale |

| Par résine | Acrylique |

| Polyuréthane | |

| Époxy | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs durcissables aux UV | |

| Par secteur d'utilisation finale | Emballage |

| Bâtiment et construction | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et ébénisterie | |

| Chaussure et maroquinerie | |

| Soins de santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure et maroquinerie, soins de santé et autres sont les secteurs d'utilisation finale considérés dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et la silicone sont considérées

- Technologie - Aux fins de la présente étude, les technologies adhésives à base d'eau, à base de solvant, réactives, thermofusibles et durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils deviennent chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme support ou milieu de dilution pour disperser une résine. Ils se solidifient en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Dans un adhésif UV, un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible. Parce que les UV constituent une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme des adhésifs à durcissement par rayonnement ou adhésifs rad-cure. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système de circonstances complexes. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'insourcing et le retour en production nationale sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est l'opposé. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage des liquides ou de l'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Puisqu'aucun air ne peut passer au travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques fabriqués par l'homme, utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée en tant que produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux nécessaires aux secteurs d'exportation de matières premières et au complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, bobines ou cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses telles que la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement une dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux présentant une mauvaise conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que des contributions d'experts principaux. Ces variables sont ensuite confirmées par une modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement