Taille et Part du Marché des Adhésifs au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2026) | 1.57 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

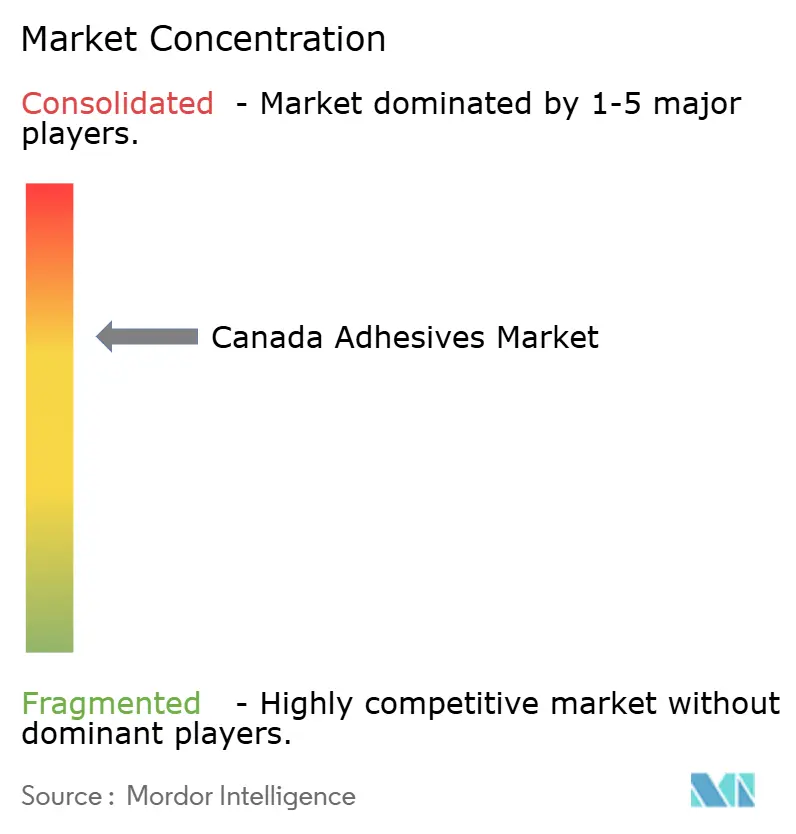

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs au Canada par Mordor Intelligence

La taille du Marché des Adhésifs au Canada devrait s'étendre de 1,48 milliard USD en 2025 et 1,57 milliard USD en 2026 à 2,07 milliards USD d'ici 2031, enregistrant un TCAC de 5,78 % entre 2026 et 2031. Les mandats fédéraux sur les carburants propres et l'évolution des tendances du secteur reconfigurent la demande sur le marché des adhésifs au Canada. Le passage des formulations en phase solvant, la croissance de la construction en bois massif et l'électrification des véhicules entraînent des changements. Les systèmes thermofusibles et réactifs remplacent les solvants traditionnels en raison des avancées dans l'exécution des commandes de commerce électronique et l'automatisation des scieries. L'assemblage de véhicules électriques en Ontario et au Québec accroît l'utilisation des adhésifs, notamment les formulations haute résistance à base de polyuréthane et d'époxy. Les changements de politique, notamment les limites fédérales sur les COV en vigueur depuis janvier 2024 et le Mécanisme d'Ajustement Carbone aux Frontières de l'UE, soulignent l'importance stratégique de l'intégration domestique des résines. Malgré une intensité concurrentielle modérée, les multinationales telles que Henkel, H.B. Fuller, Sika, 3M, Dow, BASF, RPM et Arkema détiennent des actifs locaux mais n'ont pas de part de marché dominante dans tous les canaux d'utilisation finale.

Principaux Enseignements du Rapport

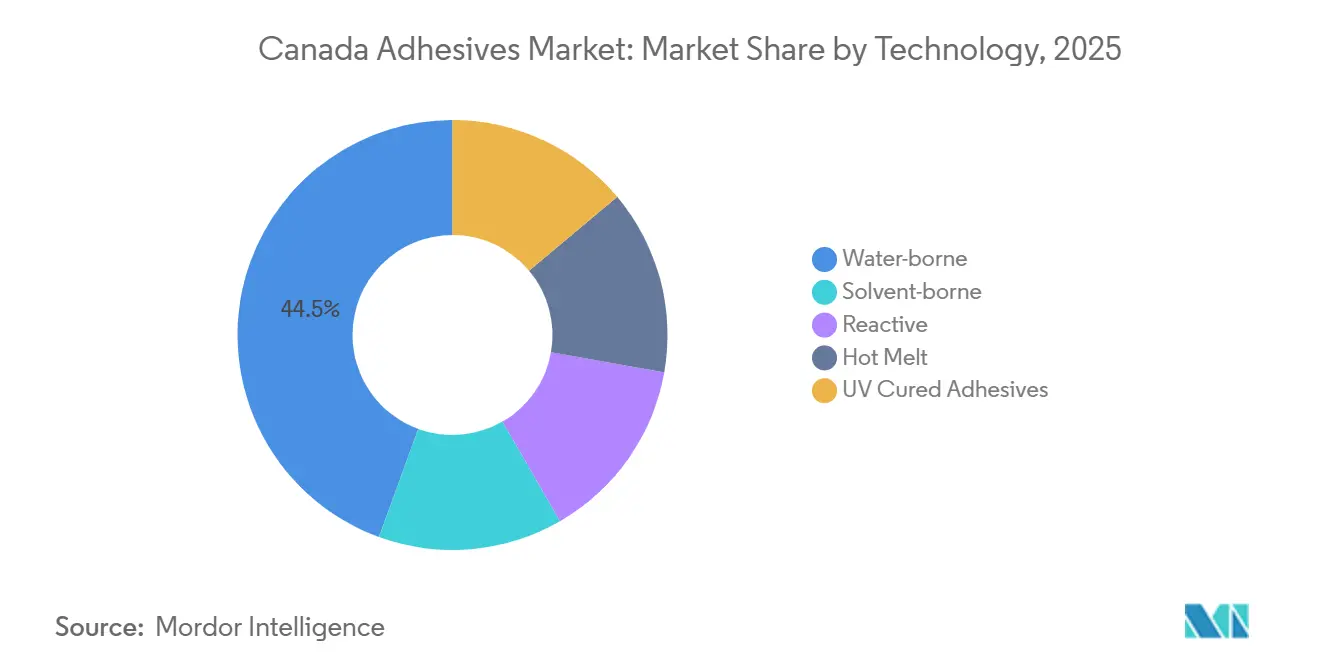

- Par technologie, les systèmes en phase aqueuse représentaient 44,46 % de la part du Marché des Adhésifs au Canada en 2025, tandis que les volumes d'adhésifs thermofusibles progressent à un TCAC de 6,48 % jusqu'en 2031.

- Par résine, les acryliques étaient en tête avec une part de revenus de 32,25 % de la taille du Marché des Adhésifs au Canada en 2025, tandis que les résines VAE/EVA devraient se développer à un TCAC de 6,23 % jusqu'en 2031.

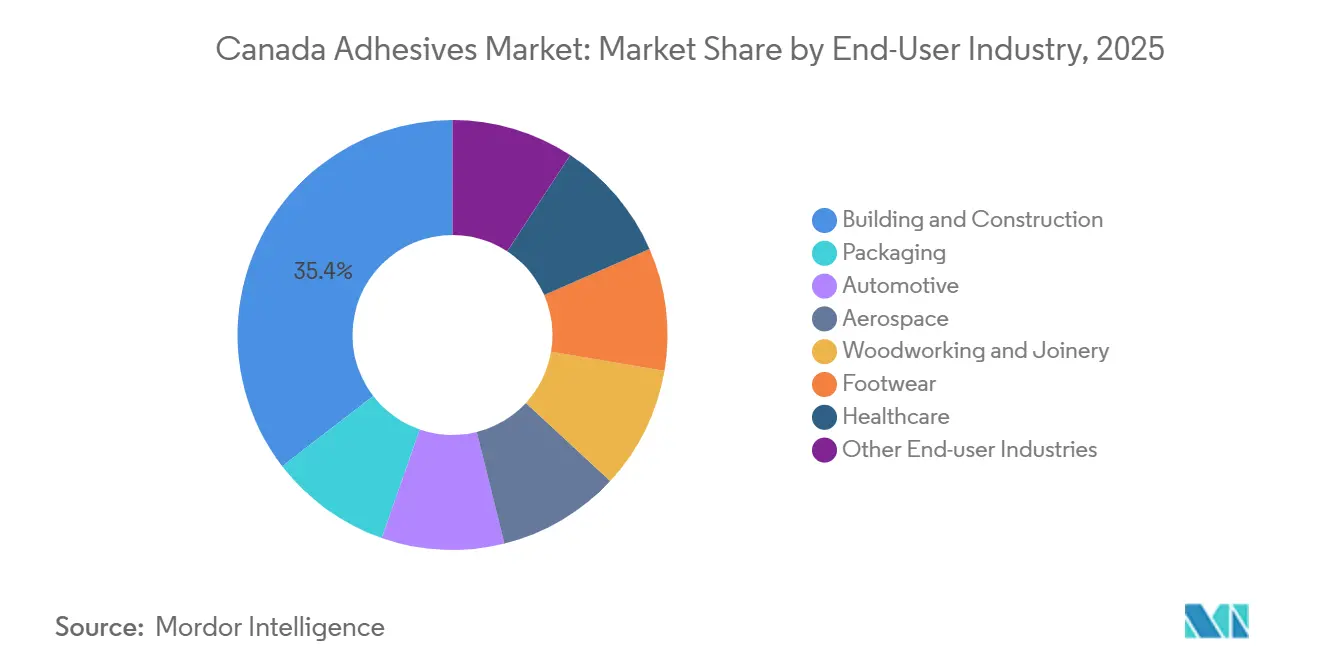

- Par utilisateur final, le bâtiment et la construction représentaient 35,44 % de la part du Marché des Adhésifs au Canada en 2025 ; l'automobile devrait connaître la croissance la plus rapide avec un TCAC de 6,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs au Canada

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'essor du commerce électronique accroît l'utilisation des adhésifs thermofusibles dans l'emballage en carton ondulé | +1.2% | National, avec concentration dans les centres de distribution de l'Ontario et du Québec | Moyen terme (2 à 4 ans) |

| Les lignes d'assemblage de véhicules électriques adoptent des solutions de collage structurel allégé | +1.4% | Corridors automobiles de l'Ontario et du Québec | Moyen terme (2 à 4 ans) |

| Les immeubles de grande hauteur en bois hybride stimulent la demande de colles structurelles spécialisées | +0.9% | Centres urbains de la Colombie-Britannique, de l'Ontario et du Québec | Long terme (≥ 4 ans) |

| La Réglementation sur les Carburants Propres stimule les matières premières d'adhésifs biosourcés | +0.6% | National, avec adoption précoce en Colombie-Britannique et au Québec | Long terme (≥ 4 ans) |

| L'automatisation des scieries stimule la consommation d'adhésifs thermofusibles basse température | +0.7% | Régions forestières de la Colombie-Britannique, du Québec et de l'Ontario | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor du Commerce Électronique Accroît l'Utilisation des Adhésifs Thermofusibles dans l'Emballage en Carton Ondulé

Les transformateurs canadiens de carton ondulé spécifient de plus en plus des adhésifs thermofusibles à base de métallocène et basse température qui fonctionnent proprement à des cadences supérieures à 100 caisses par minute, un changement qui reflète l'expansion rapide des entrepôts de commerce électronique en Ontario et au Québec[1]Équipe éditoriale de Hotmelt.com, « Fiche produit H.B. Fuller HL-0765 », hotmelt.com. Les alternatives d'origine végétale ont remplacé l'acétate de polyvinyle sur 40 % des nouvelles lignes de boîtes mises en service depuis 2024, sous l'impulsion des mandats des propriétaires de marques pour des liaisons à déchirure de fibre sur des revêtements à haute teneur en matières recyclées. L'exemption des formulations thermofusibles des plafonds de COV élimine les coûts d'infrastructure de séchage, orientant davantage les budgets d'investissement vers ces systèmes. AJ Adhesives rapporte que les formulations à 225-275°F réduisent la consommation d'énergie de 20 % par rapport aux mélanges EVA conventionnels, un avantage supplémentaire alors que les tarifs d'électricité augmentent au Québec. Les cellules robotisées de fermeture de caisses exigent également des fenêtres de viscosité étroites, que les grades métallocènes fournissent de manière plus constante que les systèmes EVA traditionnels.

Les Lignes d'Assemblage de Véhicules Électriques Adoptent des Solutions de Collage Structurel Allégé

L'engagement de Honda de 15 milliards CAD (10,74 milliards USD) pour la production de véhicules électriques en Ontario, visant 240 000 unités annuellement d'ici 2028, accélère la demande d'adhésifs haute résistance à base de polyuréthane et d'époxy qui assemblent l'aluminium, le magnésium et les aciers à haute résistance avancés sans distorsion thermique. Martinrea International a validé une réduction de masse de 12 % dans les sous-châssis en aluminium assemblés avec des adhésifs et des rivets, démontrant l'intégrité structurelle sans soudage par résistance. Le polyuréthane bicomposant UR4515GF de H.B. Fuller offre une résistance au cisaillement de 19 MPa (mégapascal) sur l'aluminium abrasé et est optimisé pour la distribution automatisée, s'alignant sur les usines de véhicules électriques qui déploient désormais des cordons continus appliqués de manière robotisée. L'expansion de 30 millions USD de Henkel à Brandon, dans le Dakota du Sud, ajoute une capacité d'adhésifs de gestion thermique et raccourcit les délais de livraison pour les producteurs canadiens de modules de batteries[2]Henkel Amérique du Nord, « Henkel étend son usine de Brandon pour soutenir la croissance des véhicules électriques », henkel.com.

Les Immeubles de Grande Hauteur en Bois Hybride Stimulent la Demande de Colles Structurelles Spécialisées

La Colombie-Britannique a modifié son code du bâtiment pour autoriser des structures à ossature bois de 18 étages, ouvrant un pipeline de plus de 750 projets en bois massif totalisant 2,9 millions de m². Ces projets nécessitent des adhésifs sans formaldéhyde répondant aux exigences de résistance au feu de 2 heures et durcissant à température ambiante. FPInnovations et l'Université Laval ont présenté des formulations à base de lignine remplaçant jusqu'à 50 % de la résine phénol-formaldéhyde tout en réduisant les émissions de COV de 40 %, une avancée qui migre désormais vers la production commerciale à l'installation Val-d'Or d'Uniboard. Cependant, les performances au fluage sous charge soutenue nécessitent encore des systèmes époxy ou polyuréthane avec des températures de transition vitreuse supérieures à 80°C pour maintenir la rigidité des panneaux de plancher, notamment dans les dalles hybrides béton-bois approuvées pour les tours de Vancouver.

La Réglementation sur les Carburants Propres Stimule les Matières Premières d'Adhésifs Biosourcés

La Réglementation canadienne sur les Carburants Propres attribue des crédits carbone sur le cycle de vie pour la teneur biosourcée, créant un flux de revenus lorsque la lignine remplace le phénol d'origine pétrolière dans les adhésifs structuraux pour le bois. Tafisa et Uniboard ont atteint la parité des coûts en intégrant l'extraction de lignine sur site à partir des déchets de pâte kraft, réduisant l'intensité carbone des adhésifs jusqu'à 35 % par rapport aux systèmes conventionnels. La politique pénalise les intermédiaires époxy et polyuréthane à haute teneur en carbone tels que l'épichlorhydrine et le MDI, et pousse les formulateurs à sécuriser les coproduits du secteur forestier avant que l'offre ne se resserre. L'expansion de capacité PVDF de 20 millions USD d'Arkema à Calvert City, dans le Kentucky, prévue pour mi-2026, positionne l'entreprise pour commercialiser des précurseurs fluorés à faible teneur en carbone une fois que la demande des transformateurs d'emballage et des lignes de batteries lithium-ion augmentera.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les plafonds stricts sur les COV limitent les technologies en phase solvant | -0.80% | National, avec une application plus stricte au Québec et en Colombie-Britannique | Court terme (≤ 2 ans) |

| La pénurie de main-d'œuvre qualifiée ralentit l'adoption de méthodes d'application avancées | -0.60% | Corridors manufacturiers de l'Ontario et de l'Alberta | Moyen terme (2 à 4 ans) |

| L'ajustement carbone aux frontières augmente les coûts des matières premières importées | -0.50% | National, avec un impact plus élevé sur les formulateurs d'époxy et de polyuréthane dépendant des précurseurs importés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Plafonds Stricts sur les COV Limitent les Technologies en Phase Solvant

Les limites fédérales, en vigueur depuis janvier 2024, plafonnent la teneur en COV des mastics acoustiques à 10 % et de l'imperméabilisation structurelle à 7 %, comprimant immédiatement les formulations en phase solvant. Les coûts de conformité atteignent 29,7 millions CAD (21,26 millions USD) pour les producteurs canadiens, une charge qui pousse les formulateurs régionaux plus petits à quitter des catégories telles que les adhésifs de contact historiquement privilégiés pour la tapisserie et la chaussure. Bien que les systèmes thermofusibles et réactifs à 100 % de solides soient exemptés, la construction par temps froid en Alberta et en Saskatchewan repose encore sur des produits en phase solvant qui durcissent rapidement en dessous de zéro. L'absence de substituts appropriés en phase aqueuse ou réactifs oblige les entrepreneurs soit à retarder les travaux hivernaux, soit à importer des produits de niche à un coût plus élevé. L'usine de silice de Cabot Corporation à Sarnia, en Ontario, fait face à de nouveaux contrôles du dioxyde de soufre d'ici 2028, un facteur susceptible d'augmenter les prix des modificateurs de rhéologie intégrés dans les formulations de mastics.

La Pénurie de Main-d'Œuvre Qualifiée Ralentit l'Adoption de Méthodes d'Application Avancées

Le Fonds de Développement des Compétences de l'Ontario a investi 260 millions CAD (186,08 millions USD) dans 1 000 projets, mais les candidats certifiés pour programmer des distributeurs robotisés restent rares. Le contrôle du rapport de mélange bicomposant, l'étalonnage des lampes UV et la surveillance en temps réel de la viscosité exigent de nouvelles compétences que les programmes des collèges communautaires ont été lents à intégrer. Henkel développe ses équipes de service technique canadiennes pour soutenir les clients manquant d'expertise interne, mais tant que les filières de main-d'œuvre ne se renforcent pas, la mise en service des lignes de batteries pour véhicules électriques et d'emballage flexible à forte intensité d'adhésifs continue de manquer les jalons de calendrier. Les sous-traitants en électronique signalent des délais de six à neuf mois pour recruter des techniciens versés dans la distribution par jet de résines durcissables aux UV, limitant l'assemblage domestique pour les dispositifs médicaux haute fiabilité et les modules de télécommunications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : les Adhésifs Thermofusibles Progressent grâce à l'Automatisation de l'Emballage

Les systèmes en phase aqueuse conservent la plus grande part à 44,46 %, mais l'instabilité au gel-dégel dans les entrepôts non chauffés de l'Ouest canadien ralentit leur adoption dans les lignes d'emballage hivernales. La part de marché des adhésifs thermofusibles devrait se développer à un TCAC de 6,48 % pendant la période de prévision (2026-2031), soutenue par des fermeuses de caisses robotisées qui éliminent les tunnels de séchage et réduisent la consommation d'énergie. Les grades métallocènes basse température dominent désormais les nouvelles installations de carton ondulé, réduisant la carbonisation et prolongeant la durée de vie des flexibles. Les systèmes réactifs, notamment le PUR et l'époxy, gagnent des parts dans la carrosserie en blanc des véhicules électriques et les composites aérospatiaux, car l'application en cordon continu accélère l'assemblage tout en préservant l'intégrité des joints. Les formulations durcissables aux UV restent une niche à moins de 2 % du marché des adhésifs au Canada, mais leur profil de durcissement instantané offre des avantages de débit pour les fabricants de dispositifs médicaux et d'électronique qui ne peuvent pas se permettre des durcissements à température ambiante de plusieurs jours.

Les adhésifs thermofusibles de deuxième génération à faible viscosité fonctionnant à 225-275°F réduisent la consommation d'énergie de près de 20 % par rapport aux mélanges EVA traditionnels, aidant les transformateurs à gérer les surtaxes d'électricité au Québec. À l'inverse, les grades en phase solvant ont perdu 190 points de base de part en 2025 uniquement en raison des plafonds de COV sur 130 catégories de produits. Certains utilisateurs d'adhésifs de contact ont migré vers des acryliques en phase aqueuse, mais d'autres testent encore de nouveaux systèmes de polyuréthane réactif qui offrent un contrôle du temps ouvert via la sélection du catalyseur. Dans l'ensemble, la substitution technologique continue de comprimer la demande de solvants traditionnels et reconfigure les aménagements d'usines pour favoriser les fondoirs fermés et les applicateurs guidés par robot.

Par Résine : les VAE/EVA Captent le Virage vers l'Emballage Flexible

Les acryliques étaient en tête avec 32,25 % de la part du Marché des Adhésifs au Canada en 2025, ancrés dans les mastics de construction et les étiquettes autoadhésives. Pourtant, les copolymères VAE/EVA progressent à un TCAC de 6,23 %, portés par des conceptions de sachets mono-matériaux nécessitant des liaisons à faible migration conformes à la réglementation de la FDA. Les polyuréthanes restent indispensables pour les joints automobiles structuraux où la résistance aux chocs et au pelage prime sur le prix. Les systèmes époxy, bien que plus faibles en tonnage, conservent une valeur élevée dans les intérieurs aérospatiaux et le collage des pales d'éoliennes, mais l'examen environnemental du bisphénol-A a lancé des recherches sur les précurseurs époxy à base de lignine. Les formulations cyanoacrylate et silicone occupent des niches spécialisées dans la santé et l'électronique, les rendant moins sensibles aux fluctuations des monomères de base.

Le vapocraqueur d'éthylène Path2Zero de Dow à 6,5 milliards USD, démarrant en 2027, sécurise un approvisionnement local en bases VAE/EVA, déplaçant le pouvoir de négociation au détriment des formulateurs indépendants. BASF a augmenté les prix de l'acrylate de butyle de 0,03 USD/lb en avril 2026, exposant les formulateurs en phase aqueuse à une inflation des matières premières qu'ils peinent à répercuter sur les comptes d'emballage sensibles aux prix. L'acquisition par Henkel en janvier 2026 d'ATP Adhesive Systems ajoute 270 millions EUR de capacité de rubans à base aqueuse, signalant un pari que les émulsions acryliques pour l'électronique et les intérieurs automobiles maintiendront des prix premium là où 3M et Avery Dennison ont des positions bien établies.

Par Industrie Utilisatrice Finale : l'Automobile Surpasse grâce aux Mandats d'Allègement

Le bâtiment et la construction représentaient 35,44 % de la taille du Marché des Adhésifs au Canada en 2025, alimentés par les immeubles de grande hauteur en bois massif et la rénovation du parc de logements collectifs. La croissance, cependant, se modère en raison des pénuries de main-d'œuvre qualifiée qui retardent les démarrages de projets. La demande automobile, en revanche, devrait croître à un TCAC de 6,36 % pendant la période de prévision (2026-2031), les plateformes de véhicules électriques doublant presque les kilogrammes d'adhésifs par véhicule. Chaque véhicule électrique Honda sortant de l'Ontario nécessitera environ 18 à 22 kg d'adhésifs structuraux et de gestion thermique, contre 8 à 12 kg pour les véhicules à combustion interne. La part de marché de l'emballage est portée par le commerce électronique et les objectifs des propriétaires de marques sur les stratifiés recyclables. L'aérospatiale et l'énergie éolienne restent des segments à haute marge et faible volume, tandis que la menuiserie, la santé et la chaussure détiennent ensemble une part nettement moindre, mais chacun affiche une demande résiliente et réglementée pour des formulations à faible teneur en COV ou biocompatibles.

L'investissement de Honda renforce les fournisseurs de rang 1 régionaux tels que Martinrea, qui a validé des sous-châssis en aluminium collés-rivetés avec une réduction de masse de 12 %. Les codes du bâtiment en Colombie-Britannique qui autorisent désormais des tours à ossature bois de 18 étages élargissent encore les opportunités pour les adhésifs structuraux, bien que les essais au feu pour les nouveaux systèmes à base de lignine soient encore en cours. Les transformateurs d'emballage se concentrent sur les stratifications compostables, pour lesquelles les solutions Flextra de H.B. Fuller permettent aux films contaminés par des aliments d'entrer dans les flux de compostage industriel, satisfaisant les mandats de détournement des matières organiques en Colombie-Britannique et au Québec.

Analyse Géographique

En 2025, l'Ontario et le Québec représentaient plus de la moitié du marché des adhésifs au Canada, portés par des secteurs automobile, de l'emballage et de la construction solides. L'Ontario, qui possède la plus forte concentration nationale d'assemblage de véhicules électriques, consomme du polyuréthane structurel et de l'époxy à des taux dépassant la moyenne nationale. Au Québec, les transformateurs adoptent de plus en plus des adhésifs thermofusibles basse température, grâce à des tarifs d'électricité compétitifs qui soutiennent des lignes de production à grande vitesse et réduisent les temps d'arrêt. Le Québec connaît également l'application la plus stricte des réglementations fédérales sur les COV, poussant l'industrie vers les acryliques en phase aqueuse, notamment pour la construction intérieure et les rubans autoadhésifs.

La part de marché de la Colombie-Britannique s'étend à un rythme dépassant la moyenne nationale, portée par les permis accordés pour des structures en bois massif jusqu'à 18 étages. Avec sa solide base forestière, la Colombie-Britannique positionne les fabricants locaux à proximité des matières premières de lignine, stimulant une transition précoce vers les colles structurelles biosourcées. Pendant ce temps, la part de marché de l'Alberta et de la Saskatchewan est renforcée par les projets d'infrastructure énergétique et une dépendance aux adhésifs en phase solvant pour la toiture hivernale. Bien que des réglementations environnementales strictes sur les émissions de dioxyde de soufre dans les installations pétrochimiques puissent légèrement augmenter les coûts des matières premières pour les formulateurs locaux, l'impact est atténué par la densité de population plus faible des provinces et l'intensité de construction réduite.

Bien que le Canada atlantique reste le plus petit acteur du marché, il sert de terrain d'expérimentation pour les mastics de qualité marine, notamment dans les projets d'éolien offshore et les infrastructures de pêche. Compte tenu des coûts logistiques plus élevés de la région, il existe une préférence pour l'expédition de blocs thermofusibles et de cartouches réactives, qui évitent les surtaxes pour matières dangereuses. En résumé, la dynamique du marché des adhésifs au Canada est façonnée par les politiques locales, la proximité des matières premières et les industries d'utilisation finale prédominantes, soulignant l'importance des profils de demande géographiques.

Paysage Concurrentiel

Le marché des adhésifs au Canada est modérément consolidé. Des espaces blancs subsistent. Les adhésifs structuraux à base de lignine pour les panneaux en bois massif ont prouvé leur faisabilité en laboratoire mais manquent de certification tierce pour les classements de résistance au feu de 2 heures, créant une voie d'entrée pour les entreprises capables de financer la montée en échelle et les tests. Les mélanges thermofusibles personnalisés qui maximisent la déchirure de fibre sur le carton ondulé 100 % recyclé offrent une différenciation là où les grandes multinationales maintiennent des portefeuilles standardisés. Dans l'ensemble, les multinationales continuent de se renforcer par des acquisitions, mais les spécialistes régionaux détiennent des niches défendables dans les formulations spécifiques aux clients et la production à délai de rotation rapide.

Leaders de l'Industrie des Adhésifs au Canada

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Décembre 2025 : Parker Lord a dévoilé CHEMLOK NX-100, un adhésif de revêtement de finition écologique conçu pour lier les élastomères à divers substrats. Le produit est disponible au Canada, aux États-Unis et au Mexique.

- Octobre 2025 : Avec un investissement de 70 millions USD, ATP Adhesives a inauguré ATP Amérique du Nord, une entreprise visant à servir les fabricants aux États-Unis et au Canada. La nouvelle entité se concentre sur les technologies d'adhésifs sans solvant et dispose de capacités locales de développement de produits.

Portée du Rapport sur le Marché des Adhésifs au Canada

Les adhésifs, notamment la colle, le ciment et la pâte, assemblent deux surfaces ensemble en empêchant leur séparation. Disponibles sous des formes telles que liquide, pâte ou ruban, ces substances sont définies par leur adhérence, leur permettant d'adhérer à des matériaux tels que le bois, le métal ou la peau.

Le Marché des Adhésifs au Canada est segmenté par technologie, résine et industrie utilisatrice finale. Par Technologie, le marché est segmenté en adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV. Par Résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par Industrie Utilisatrice Finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres industries utilisatrices finales. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| En phase aqueuse |

| En phase solvant |

| Réactif |

| Thermofusible |

| Adhésifs Durcissables aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres Résines |

| Bâtiment et Construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et Ébénisterie |

| Chaussure |

| Santé |

| Autres Industries Utilisatrices Finales |

| Par Technologie | En phase aqueuse |

| En phase solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs Durcissables aux UV | |

| Par Résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Bâtiment et Construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et Ébénisterie | |

| Chaussure | |

| Santé | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et l'Ébénisterie, la Chaussure et le Cuir, la Santé et les Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et le Silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies d'adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier avec un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux ayant une mauvaise conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement