Taille et part de marché des adhésifs de collage métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

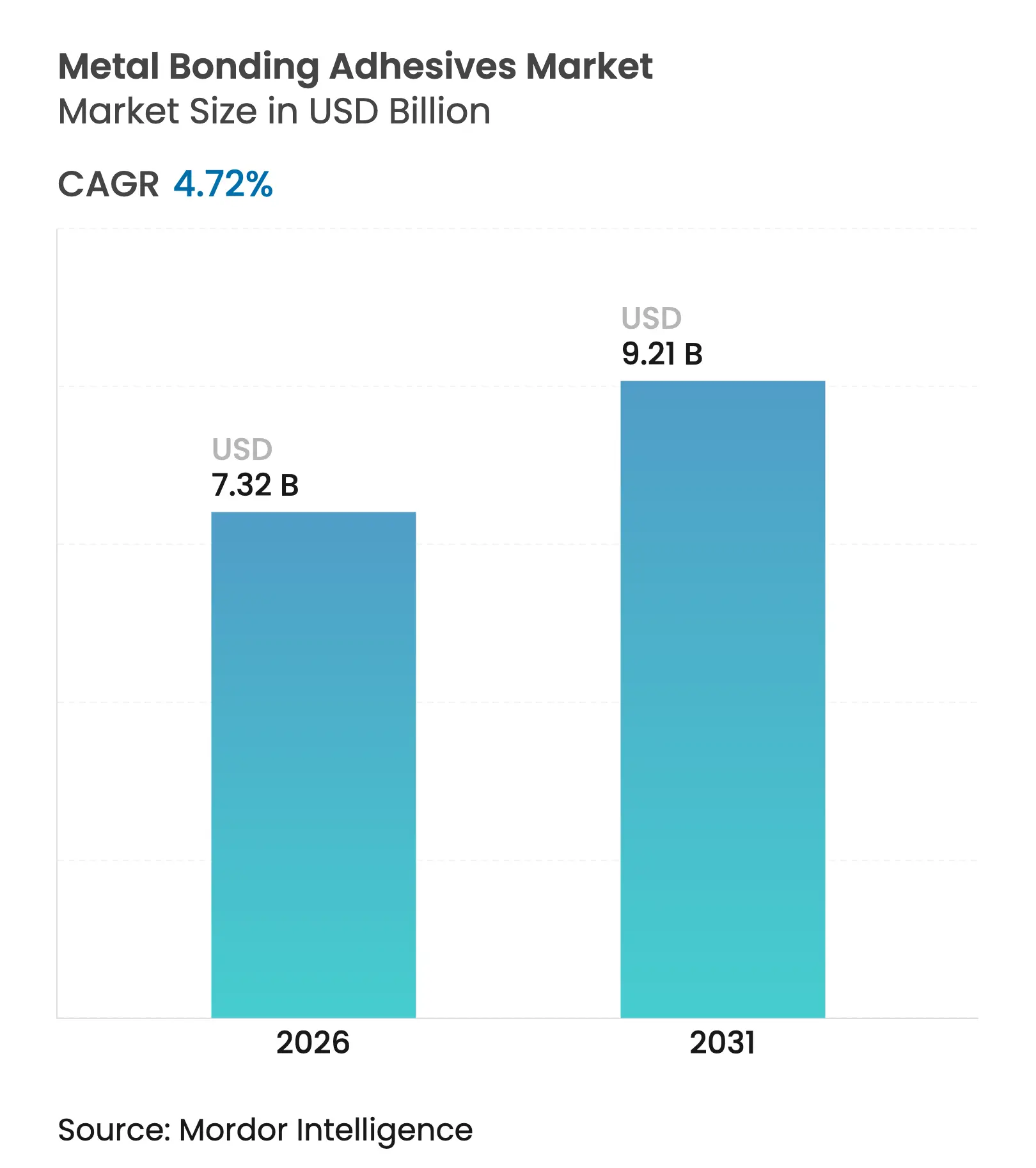

| Taille du Marché (2026) | 7.32 Milliards de dollars |

| Taille du Marché (2031) | 9.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

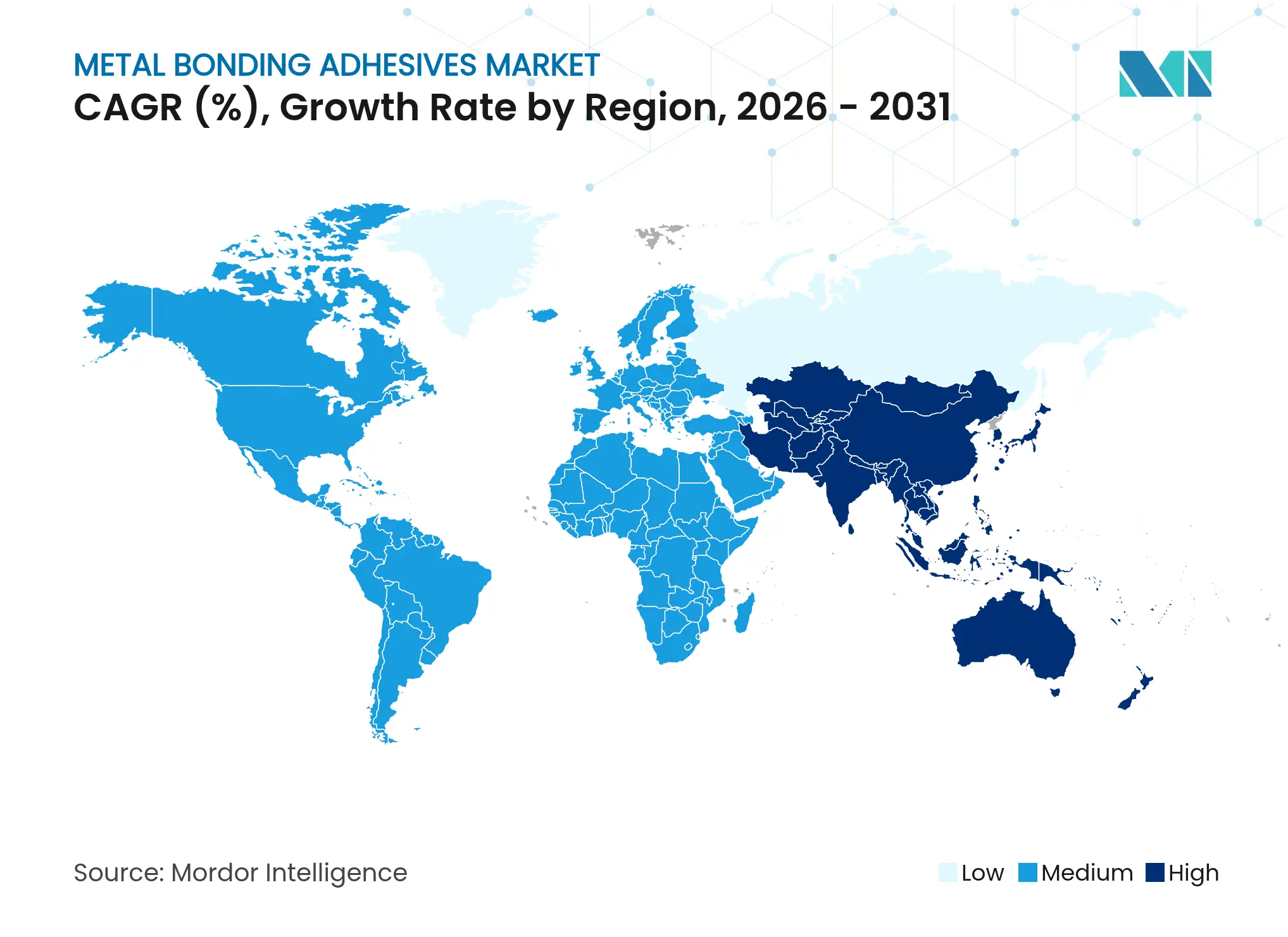

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs de collage métallique par Mordor Intelligence

La taille du marché des adhésifs de collage métallique était évaluée à 6,99 milliards USD en 2025 et devrait progresser de 7,32 milliards USD en 2026 pour atteindre 9,21 milliards USD d'ici 2031, à un CAGR de 4,72 % durant la période de prévision (2026-2031). Le passage de la fixation mécanique aux solutions d'assemblage haute performance stimule l'adoption dans les secteurs automobile, aérospatial, électronique et des projets d'infrastructure. Les programmes de réduction du poids dans les transports, l'essor des structures hybrides composite-métal et une large dynamique en faveur de la durabilité soutiennent la demande. Les fabricants proposant des formulations à faible teneur en COV (composés organiques volatils), biosourcées ou recyclables prennent un avantage concurrentiel à mesure que les réglementations mondiales sur les émissions se renforcent. L'intensité concurrentielle reste modérée, car les principaux fournisseurs contrôlent des pipelines critiques de recherche et développement (R&D) et des réseaux de service mondiaux, tandis que des innovateurs de niche se taillent une place dans les technologies de gestion thermique, conductrices et de décollage à la demande pour répondre aux besoins des applications de nouvelle génération.

Principaux enseignements du rapport

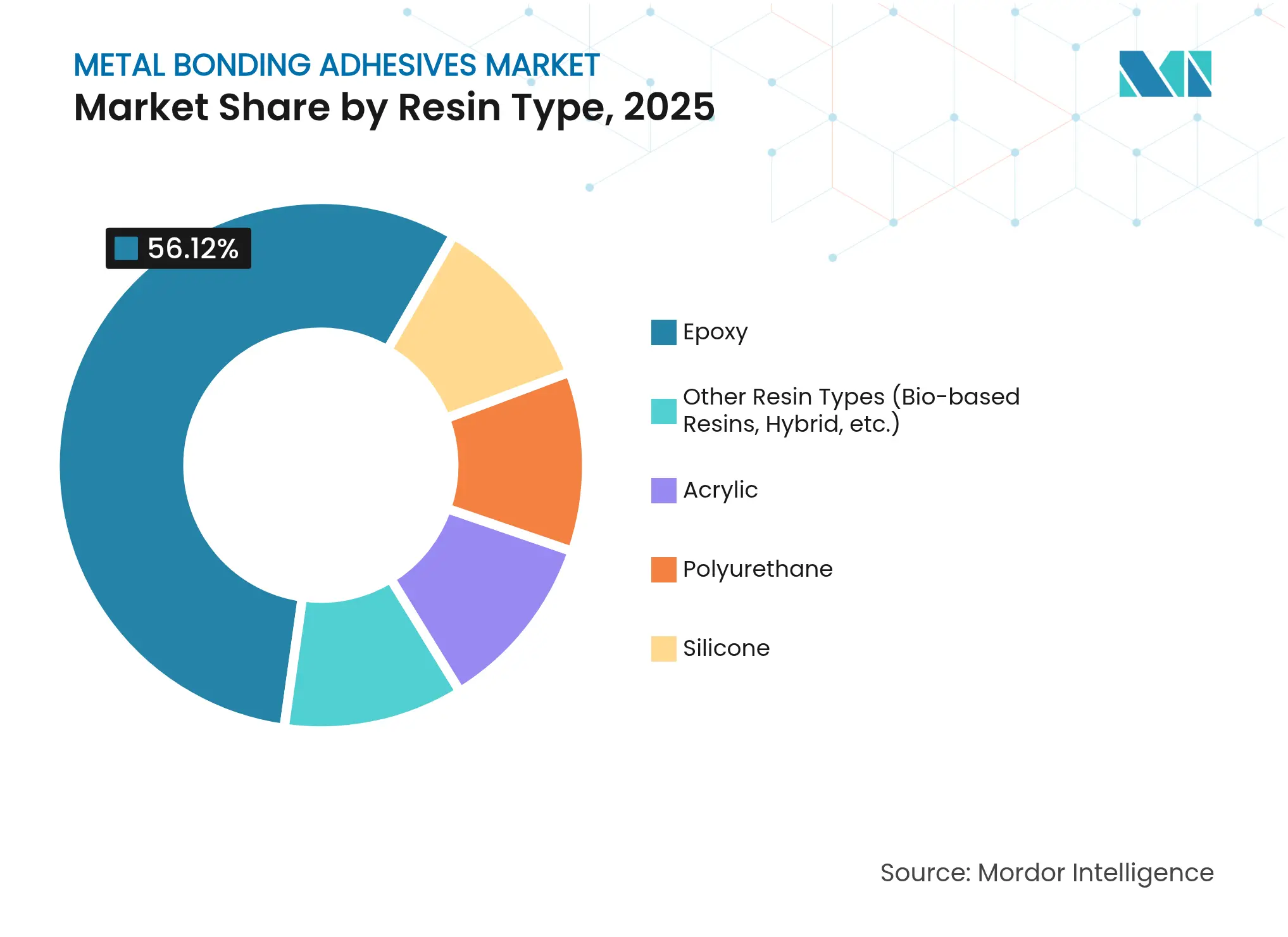

- Par type de résine, l'époxy a capturé la plus grande part de revenus, soit 56,12 % de la part de marché des adhésifs de collage métallique en 2025. Cependant, la part de revenus du polyuréthane devrait progresser au CAGR le plus rapide, soit 5,24 %, jusqu'en 2031.

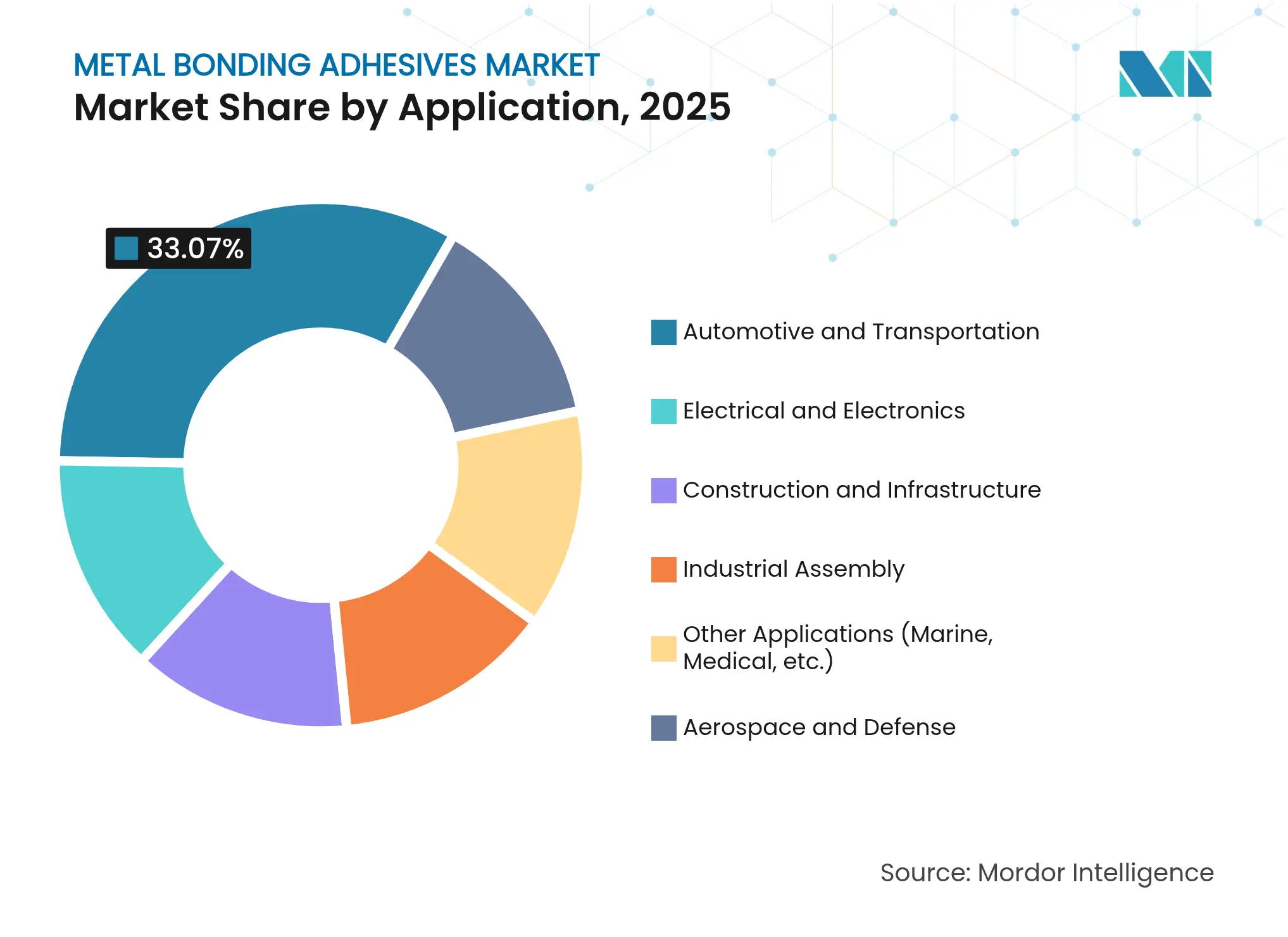

- Par application, l'automobile et le transport ont dominé avec une part de revenus de 33,07 % en 2025. L'électrique et l'électronique devrait croître à un CAGR de 5,52 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 46,31 % de la taille du marché des adhésifs de collage métallique en 2025 et progresse à un CAGR de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs de collage métallique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique d'allègement dans l'automobile et le ferroviaire | +1.2% | Mondial, APAC et Europe | Moyen terme (2-4 ans) |

| Adoption croissante dans les assemblages composite-métal en aérospatiale | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Rénovations d'infrastructures utilisant l'acier collé par adhésif | +0.9% | Marchés développés | Moyen terme (2-4 ans) |

| Électronique miniaturisée nécessitant des adhésifs métalliques conducteurs | +1.1% | APAC principalement, Amérique du Nord | Court terme (≤ 2 ans) |

| Réparations des inserts métalliques de pales d'éoliennes | +0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'allègement dans l'automobile et le ferroviaire

La poursuite agressive de la réduction de masse par l'industrie automobile pour respecter des normes d'efficacité énergétique strictes stimule une demande sans précédent pour les adhésifs de collage métallique en tant qu'alternatives aux fixations mécaniques traditionnelles. Les équipementiers automobiles (OEM) prescrivent désormais les adhésifs structuraux comme méthodes d'assemblage primaires pour respecter les limites de CO₂ moyennes de flotte et les objectifs d'absorption d'énergie en cas de choc. Henkel a ouvert un centre d'essais pour batteries en 2024 afin de valider des conceptions d'adhésifs réduisant le poids des composants jusqu'à 50 % tout en améliorant l'absorption des chocs[1]Henkel Automotive Solutions, "Portefeuille d'adhésifs structuraux légers," henkel.com. Les constructeurs de wagons ferroviaires suivent la même voie, invoquant les avantages en matière d'amortissement des vibrations et de résistance à la corrosion par rapport aux rivets ou aux soudures. À mesure que les objectifs réglementaires se renforcent, le marché des adhésifs de collage métallique s'intègre plus profondément dans les plateformes de véhicules multi-matériaux, augmentant le contenu par unité et intégrant les fournisseurs régionaux dans les programmes mondiaux.

Adoption croissante dans les assemblages composite-métal en aérospatiale

Les fabricants aérospatiaux se tournent de plus en plus vers les adhésifs de collage métallique pour relever les défis complexes de l'assemblage de matériaux composites aux structures métalliques, poussés par la recherche incessante de l'efficacité énergétique et l'optimisation des performances dans ce secteur. Les conceptions hybrides de fuselage et d'aile assemblent des panneaux en fibre de carbone sur des cadres en titane ou en aluminium, exigeant des adhésifs capables de résister à des cycles allant de températures cryogéniques jusqu'à 400 °F. La gamme Supreme 10HT de Master Bond constitue le fondement de tels assemblages, offrant une résistance aux carburants et aux fluides hydrauliques. Les procédures d'activation par plasma et d'apprêt gravé prolongent désormais la durée de vie des assemblages au-delà de 60 000 heures de vol. Les véhicules aériens sans pilote, les satellites et les aéronefs de mobilité aérienne émergents élargissent le domaine adressable pour les grades de spécialité, soutenant des prix premium au sein du marché des adhésifs de collage métallique.

Rénovations d'infrastructures utilisant l'acier collé par adhésif

Le vieillissement des infrastructures dans les économies développées crée des opportunités substantielles pour les adhésifs de collage métallique dans les projets de réhabilitation structurelle, où les méthodes de réparation traditionnelles s'avèrent souvent inadéquates ou d'un coût prohibitif. Les gestionnaires de ponts adoptent des époxys structuraux comme « coulis d'acier appliqué à froid » pour stopper la corrosion par crevasse sans zones affectées par la chaleur. Le Département des transports de Virginie (Virginia Department of Transportation) a démontré un succès à grande échelle, éliminant les travaux de soudage nécessitant la fermeture de voies et réduisant le coût du cycle de vie. Les formulations à durcissement rapide réduisent les temps d'immobilisation sur les actifs occupés, tandis que la thixotropie formulée facilite l'application en hauteur. Les budgets de réparation soutenus par des plans de relance aux États-Unis, au Canada, en Allemagne et au Japon se traduisent par des commandes récurrentes qui hissent le marché des adhésifs de collage métallique au-delà de la dépendance à la construction neuve.

Électronique miniaturisée nécessitant des adhésifs métalliques conducteurs

Les architectures de type système-en-boîtier et les circuits intégrés (CI) tridimensionnels nécessitent des pâtes chargées en argent et des films de frittage fonctionnant à des températures de refusion plus basses. Les matériaux d'assemblage de puces de MacDermid Alpha répondent à ces contraintes, supportant des cycles thermiques agressifs dans les accélérateurs d'IA et les stations de base 5G. Les objets connectés portables flexibles nécessitent des adhésifs maintenant leur conductivité sous flexion, propulsant la R&D vers des matrices de résines extensibles. La dynamique du segment électronique fait progresser les volumes unitaires à un rythme surpassant celui des marchés d'utilisation finale des transports matures, diversifiant les revenus des acteurs du marché des adhésifs de collage métallique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières époxy et isocyanate | -1.4% | Mondial, particulièrement aiguë en APAC | Court terme (≤ 2 ans) |

| Réglementations mondiales et régionales plus strictes sur les COV et les émissions | -0.9% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Faible recyclabilité des assemblages métalliques collés par adhésif | -0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières époxy et isocyanate

L'instabilité des prix des matières premières contraint significativement la croissance du marché des adhésifs de collage métallique, avec des coûts des résines époxy connaissant des fluctuations importantes en raison des perturbations de la chaîne d'approvisionnement et des défis liés à la disponibilité des matières premières. Les perturbations des matières premières en 2025 ont fait varier les coûts de l'époxy à la hausse de 1,73 % en Allemagne, tandis que les stocks ont ensuite fait baisser les prix asiatiques de 1,4 % le même mois, bloquant les projets discrétionnaires. Les règles REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances chimiques) de l'Union européenne (UE) sur les diisocyanates imposent des reformulations coûteuses ou des déploiements de formation des travailleurs. Les fournisseurs se couvrent contre la volatilité en contractualisant sur plusieurs années les achats de phénol et d'oxyde de propylène, ou en s'intégrant en amont — des stratégies inaccessibles aux petits convertisseurs. L'élévation du risque sur les intrants réduit la visibilité des commandes à court terme, tempérant les perspectives de croissance du marché des adhésifs de collage métallique.

Réglementations mondiales et régionales plus strictes sur les COV et les émissions

Des réglementations sur les composés organiques volatils de plus en plus strictes sur les principaux marchés engendrent des coûts de conformité substantiels et des défis de formulation pour les fabricants d'adhésifs de collage métallique. Le Canada a plafonné les concentrations de COV pour 130 classes d'adhésifs en janvier 2024, s'alignant sur les plafonds de l'UE et les restrictions en attente sur les substances per- et polyfluoroalkylées (PFAS). La reformulation vers des systèmes en phase aqueuse ou durcissables aux UV peut réduire la résistance au cisaillement ou prolonger le temps de cycle, augmentant les coûts d'application pour les utilisateurs finaux. Les PME à contraintes de capital retardent leur transition, freinant l'adoption à court terme. La convergence mondiale des réglementations sur les émissions ferme toute possibilité d'arbitrage de conformité, imposant un large repositionnement qui freine marginalement le marché des adhésifs de collage métallique jusqu'à ce que les formulations de nouvelle génération comblent l'écart de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy fait face à des défis en matière de durabilité

Les produits époxy ont représenté 56,12 % du marché des adhésifs de collage métallique en 2025, soutenus par une résistance, une tenue chimique et une stabilité dimensionnelle inégalées dans les revêtements aérospatiaux, l'assemblage de puces électroniques et les assemblages automobiles structuraux. Les grades polyuréthane dominent les classements de croissance avec un CAGR de 5,24 % jusqu'en 2031, grâce à la tolérance aux chocs et à la flexibilité exigées dans les structures de carrosserie automobile multi-matériaux. La taille du marché des adhésifs de collage métallique pour les solutions d'assemblage époxy est appelée à progresser régulièrement, mais la pression monte à mesure que les restrictions européennes sur les diisocyanates favorisent la migration vers des polyuréthanes à micro-émissions et des hybrides biosourcés. Les formulations acryliques et silicones conservent une pertinence de niche là où un positionnement rapide ou une résistance aux températures extrêmes est obligatoire. Les époxys à décollage photo-induit en cours d'essais en incubateur pourraient ouvrir la voie à une recyclabilité en circuit fermé, reconfigurant l'allocation des parts au-delà de 2030.

Les fournisseurs de polyuréthane font le pont entre durabilité et performance en introduisant des produits à 60 % de contenu biosourcé qui réduisent le CO₂ du berceau à la porte dans la même proportion, sans sacrifier la résistance au pelage. Les acryliques bénéficient de systèmes bicomposants sans solvant qui minimisent les charges de conformité aux COV pour les producteurs de bâtiments préfabriqués. Dans toutes les formulations, les charges permettant la conductivité thermique et l'isolation électrique brouillent les frontières traditionnelles entre segments, soutenant une valeur plus élevée par kilogramme sur le marché des adhésifs de collage métallique.

Par application : l'essor de l'électronique remet en cause le leadership de l'automobile

L'automobile et le transport ancrent toujours 33,07 % des revenus 2025, mais l'électrification déplace les pools de valeur vers l'enrobage des modules de batterie, les joints de remplissage thermique de type cellule-à-pack et l'assemblage des barres conductrices. Les revenus de l'électronique progressent à un CAGR de 5,52 %, réduisant l'écart à mesure que les smartphones, les routeurs 5G et les accélérateurs d'intelligence artificielle (IA) nécessitent des films conducteurs et des adhésifs de sous-remplissage avec une absorption d'humidité inférieure à 3 ppm (parties par million). Si les courbes d'adoption se maintiennent, le leader de la part de marché des adhésifs de collage métallique pourrait pencher vers l'électronique lors du prochain cycle de planification.

Les segments assemblage industriel, construction et infrastructure tirent parti de l'assemblage structural pour remplacer la soudure à forte intensité de main-d'œuvre lors des rénovations d'usines et des mises à niveau des façades de bâtiments, assurant une base stable pour les producteurs. Le potentiel de hausse réside dans l'aérospatiale, où le carnet de commandes des appareils à double couloir et les programmes de défense introduisent de plus grands volumes de panneaux collés par unité. Les niches médicale et marine sécurisent des marges premium en raison des obstacles réglementaires et des environnements difficiles, bien qu'elles contribuent modestement au tonnage sur le marché des adhésifs de collage métallique. L'apprentissage croisé entre les interfaces thermiques des groupes motopropulseurs de véhicules électriques et les plaques de refroidissement liquide des centres de données accélère la diversification des recettes, favorisant des ventes supplémentaires dans plusieurs secteurs verticaux.

Analyse géographique

L'Asie-Pacifique représentait 46,31 % de la demande mondiale en 2025 et progresse à un CAGR de 5,63 %, la Chine et l'Inde approfondissant leur production automobile, leur assemblage électronique et leur modernisation des infrastructures. Le nouveau complexe Loctite de Henkel au Maharashtra et les bureaux de Tesa à Mumbai et Bengaluru raccourcissent les délais de livraison et adaptent les spécifications aux équipementiers locaux. Le Japon et la Corée du Sud maintiennent des utilisations électroniques à haute valeur ajoutée, payant des prix premium pour des grades ultra-purs à faible dégazage. La sous-traitance d'éléments d'aéronefs composites en Malaisie et en Thaïlande crée une couche de consommation supplémentaire qui consolide la primauté de la région au sein du marché des adhésifs de collage métallique.

L'Amérique du Nord suit en tant qu'arène mature mais portée par l'innovation. Les donneurs d'ordres en aérospatiale prescrivent des époxys résistant à des températures allant de cryogéniques à -400 °F, tandis que les start-ups de véhicules électriques aux États-Unis accélèrent les essais de joints de remplissage thermique pour batteries ignifuges. Les réglementations canadiennes sur les COV de 2024 stimulent l'adoption précoce de formulations en phase aqueuse qui se diffusent ensuite vers les marchés d'exportation. Les subventions fédérales pour la réhabilitation des ponts canalisent la demande en matière d'assemblage de plaques d'acier époxy, soutenant le marché des adhésifs de collage métallique même durant les pauses liées aux changements de modèles automobiles.

L'Europe se concentre sur la durabilité et la recyclabilité. Les équipementiers en énergie éolienne adoptent des résines à décollage à la commande pour faciliter le traitement des pales en fin de vie, renforçant le leadership de la région en matière de solutions d'économie circulaire. Les déploiements de polyuréthane à micro-émissions respectent les restrictions sur les diisocyanates post-2023, permettant une application continue sans programmes de formation sur site coûteux. L'allègement des véhicules automobiles et les fabricants d'emballages exigeant des grades électroniques sans PFAS soutiennent des volumes résilients malgré le ralentissement général du PIB régional. La convergence d'une réglementation stricte et d'une R&D avancée fait de l'Europe un précurseur des tendances de prochaine génération au sein du marché des adhésifs de collage métallique.

Paysage concurrentiel

Le marché des adhésifs de collage métallique présente une concentration modérée, avec la présence de Henkel AG & Co. KGaA, 3M, H.B. Fuller Company, Sika AG et Dow. Henkel, 3M et Sika s'appuient sur des centres techniques mondiaux et une distribution multicanal pour défendre leur part de marché. Leur intégration verticale dans les précurseurs de résines clés les protège contre la volatilité des flux de phénol, d'épichlorhydrine et de diisocyanate de méthylène diphényle (MDI), tandis que les incubateurs internes accélèrent le développement des plateformes biosourcées et décollables. 3M pilote des films d'assemblage cuivre-sur-cuivre pour les rétroéclairages mini-LED de semi-conducteurs, tandis que Sika élargit sa boîte à outils de réparation pour l'énergie éolienne avec des formulations durcissables aux UV pour réduire les temps d'arrêt des turbines. Les concurrents de milieu de gamme se spécialisent. H.B. Fuller a élargi sa présence dans les dispositifs médicaux via les acquisitions de Medifill Ltd. et GEM S.r.l., accédant aux systèmes de seringues à base de cyanoacrylate et d'époxy pour l'assemblage de cathéters et d'instruments chirurgicaux.

Leaders de l'industrie des adhésifs de collage métallique

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2024 : Henkel AG & Co. KGaA a lancé deux adhésifs instantanés à base de cyanoacrylate de grade médical de nouvelle génération, Loctite 4011S et Loctite 4061S. Les deux nouveaux produits ont été testés selon les normes de biocompatibilité ISO 10993 et adhèrent à la plupart des substrats et matériaux, notamment les métaux, les plastiques et les caoutchoucs.

- Janvier 2024 : Permabond Europe, filiale européenne de Permabond, a lancé son nouvel adhésif acrylique renforcé, Permabond TA4208 Black. Cet adhésif est un acrylique renforcé bicomposant 1:1 qui adhère bien à la plupart des substrats, notamment les métaux, les plastiques, les composites, les céramiques et le bois.

Portée du rapport mondial sur le marché des adhésifs de collage métallique

Les adhésifs de collage métallique sont des adhésifs haute performance ou des produits chimiques utilisés pour assembler ou relier deux surfaces métalliques ou plus avec un lien suffisamment solide et flexible pour résister à la séparation lorsqu'il est soumis à des mouvements, des contraintes, des températures élevées et d'autres conditions défavorables.

Le marché des adhésifs de collage métallique est segmenté par type de résine, application et géographie. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres types de résines (résines biosourcées, hybrides, etc.). Par application, le marché est segmenté en automobile et transport, aérospatiale et défense, électrique et électronique, assemblage industriel, construction et infrastructure, et autres applications (marine, médical, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs de collage métallique dans 27 pays à travers les principales régions.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres types de résines (résines biosourcées, hybrides, etc.) |

| Automobile et transport |

| Aérospatiale et défense |

| Électrique et électronique |

| Assemblage industriel |

| Construction et infrastructure |

| Autres applications (marine, médical, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| Autres types de résines (résines biosourcées, hybrides, etc.) | ||

| Par application | Automobile et transport | |

| Aérospatiale et défense | ||

| Électrique et électronique | ||

| Assemblage industriel | ||

| Construction et infrastructure | ||

| Autres applications (marine, médical, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des adhésifs de collage métallique ?

Le marché s'établit à 7,32 milliards USD en 2026, en bonne voie pour atteindre 9,21 milliards USD d'ici 2031.

À quelle vitesse le marché des adhésifs de collage métallique devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 4,72 % entre 2026 et 2031, porté par l'allègement, la miniaturisation de l'électronique et la réhabilitation des infrastructures.

Quel type de résine détient la plus grande part dans le marché des adhésifs de collage métallique ?

L'époxy représente 56,12 % des revenus 2025 en raison de sa résistance supérieure et de sa stabilité thermique.

Quel segment d'application connaît la croissance la plus rapide ?

L'électrique et l'électronique devrait progresser à un CAGR de 5,52 % jusqu'en 2031, à mesure que la miniaturisation des appareils s'accélère.

Quelle région domine le marché des adhésifs de collage métallique ?

L'Asie-Pacifique est en tête avec une part de 46,31 % en 2025 et maintient le CAGR régional le plus élevé à 5,63 % jusqu'en 2031.

Dernière mise à jour de la page le: