Taille et Part du Marché des Adhésifs pour Électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.07 Milliards de dollars |

| Taille du Marché (2031) | 10.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

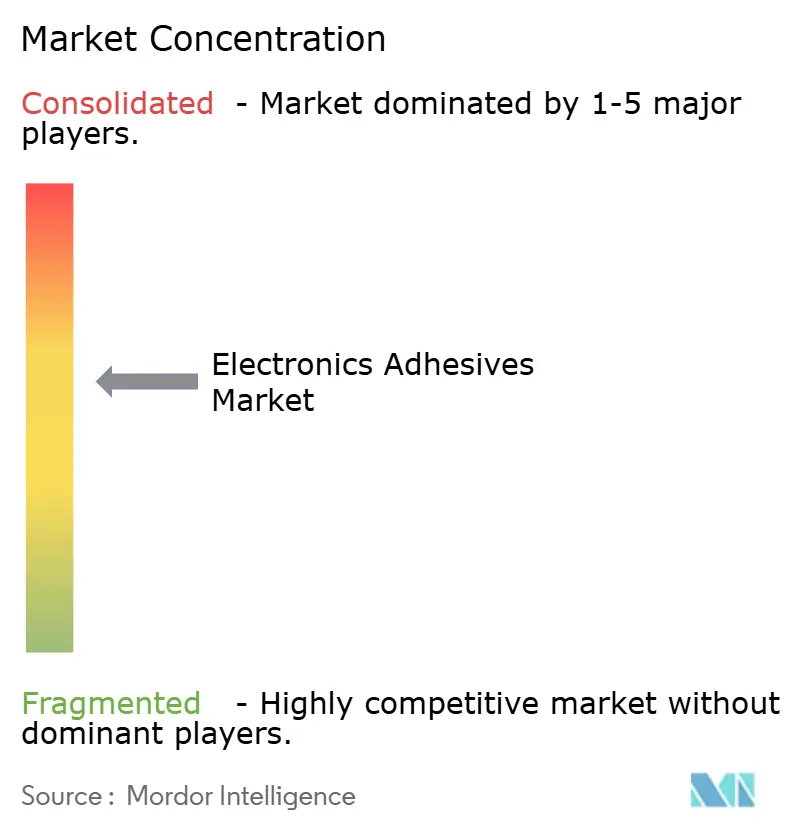

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs pour Électronique par Mordor Intelligence

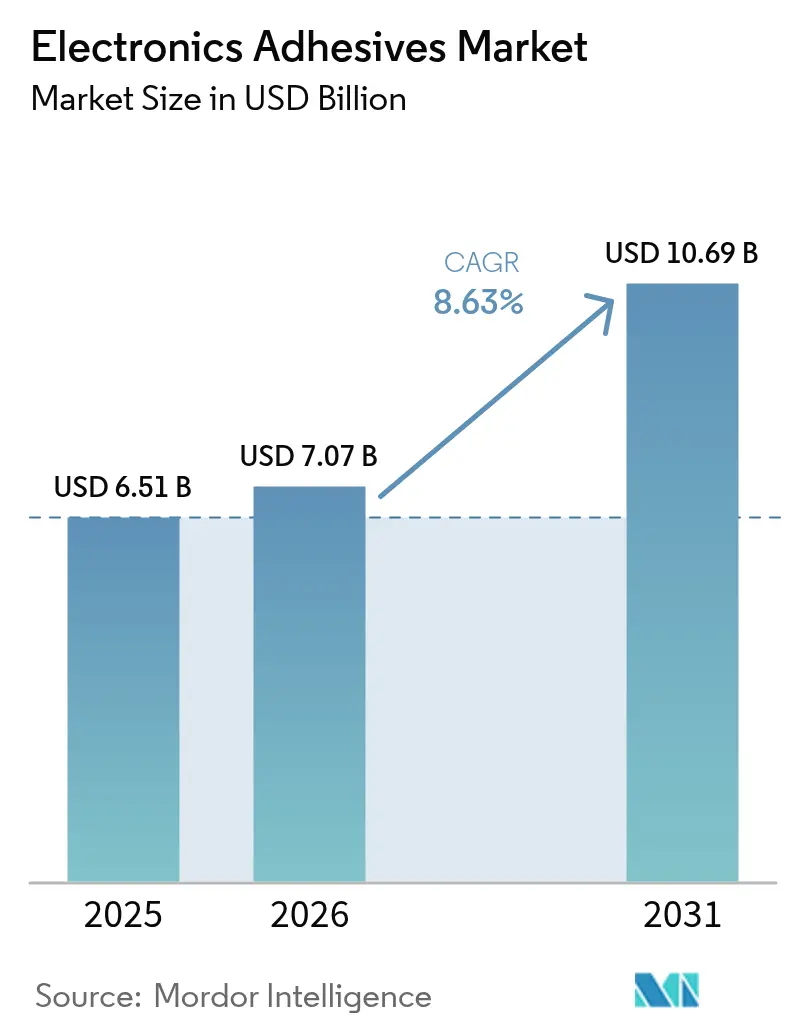

La taille du marché des adhésifs pour électronique devrait croître de 6,51 milliards USD en 2025 à 7,07 milliards USD en 2026 et est prévue pour atteindre 10,69 milliards USD d'ici 2031 à un CAGR de 8,63 % sur la période 2026-2031. La miniaturisation croissante des composants, la pénétration plus large de la technologie de montage en surface (SMT) et l'adoption rapide d'écrans avancés sont les principales forces qui guident cette progression. La dynamique de la demande est renforcée par l'emballage haute densité qui augmente le nombre d'interconnexions tout en amplifiant les charges thermiques, positionnant les adhésifs comme des tampons thermiques et mécaniques indispensables entre des caractéristiques de dispositifs toujours plus petites. Les fabricants privilégient également des formulations à durcissement rapide qui réduisent les temps de cycle dans les lignes à haut volume, notamment dans les centres de fabrication sous contrat asiatiques. Parallèlement, les réglementations en matière de durabilité incitent à des transitions vers des formulations sans PFAS, biosourcées et à faible teneur en COV qui ne compromettent pas la fiabilité à long terme. Pris ensemble, ces thèmes illustrent un marché des adhésifs pour électronique dont la croissance est à la fois portée par les volumes et par la valeur, avec des produits innovants qui s'imposent sur des segments d'application exigeant une résistance thermique élevée et une pureté optique.

Principaux Enseignements du Rapport

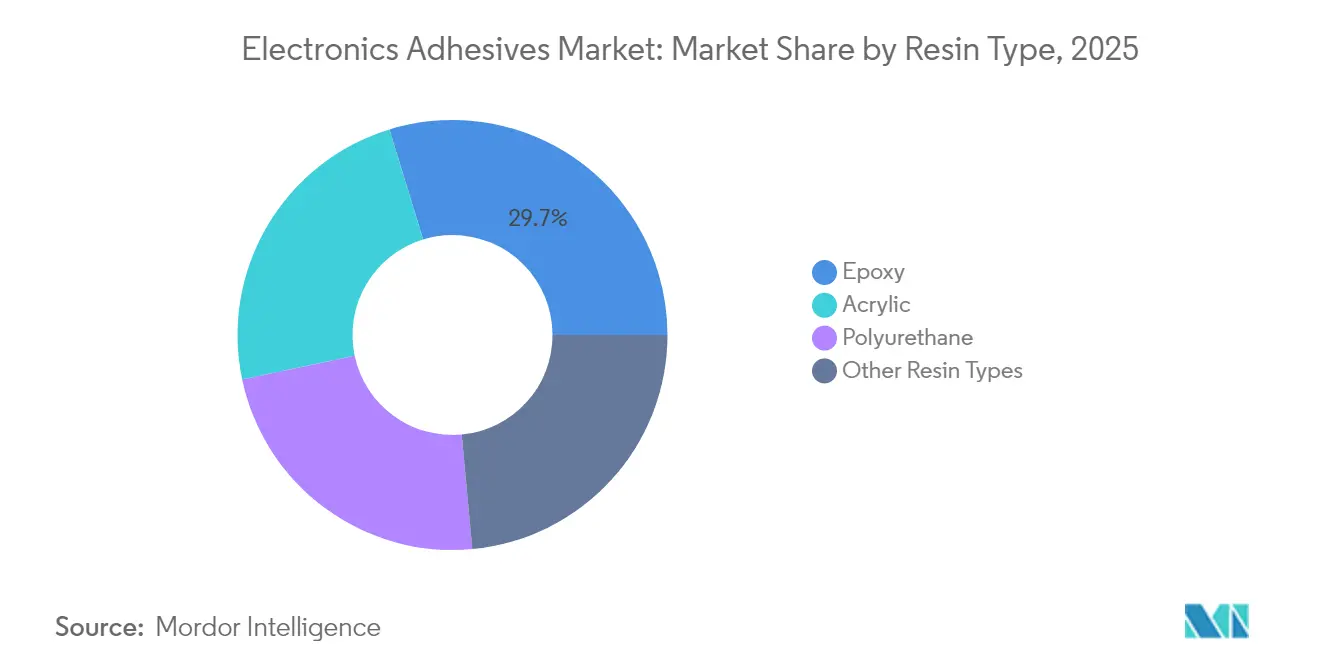

- Par type de résine, l'époxy représentait 29,74 % de la part de marché des adhésifs pour électronique en 2025, tandis que les formulations acryliques devraient se développer à un CAGR de 10,78 % jusqu'en 2031.

- Par type de produit, les grades conducteurs électriques étaient en tête avec une contribution aux revenus de 43,25 % en 2025 ; les variantes à durcissement UV devraient afficher le CAGR le plus rapide à 11,42 % jusqu'en 2031.

- Par application, le montage en surface représentait 39,78 % de la taille du marché des adhésifs pour électronique en 2025 et devrait progresser à un CAGR de 11,21 % sur la période de prévision.

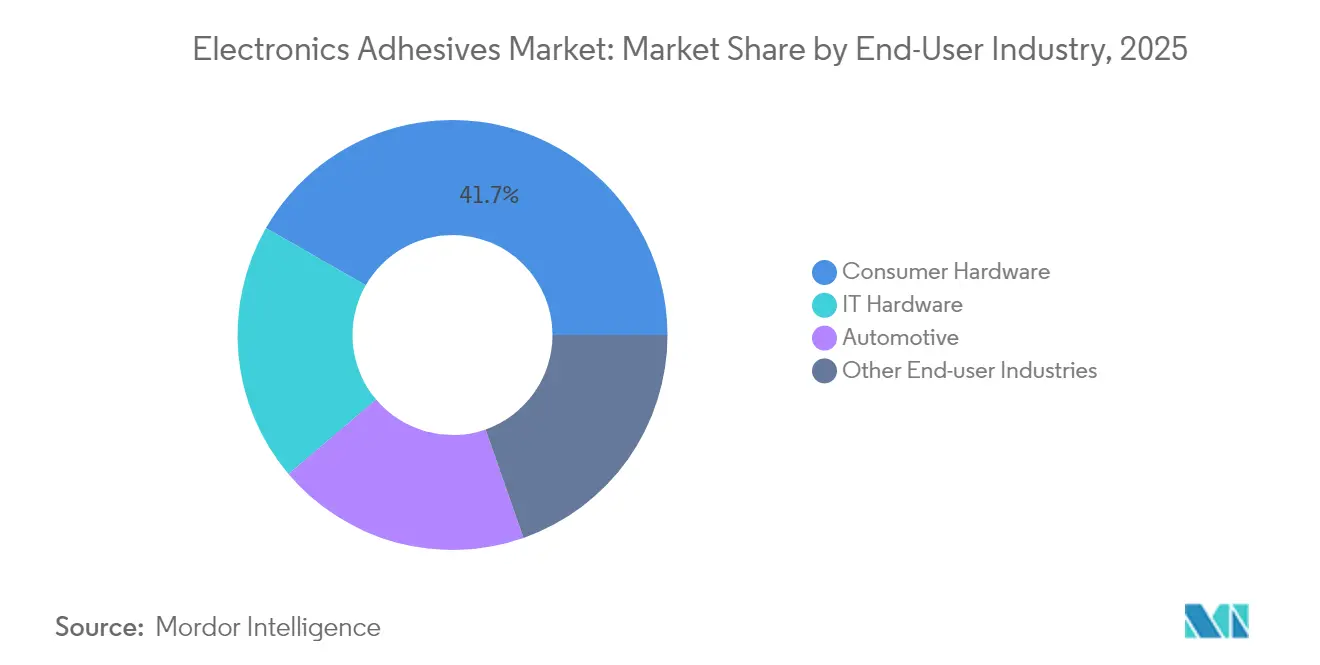

- Par secteur d'utilisation final, le matériel grand public détenait une part de 41,72 % en 2025 ; les autres secteurs, notamment l'automobile et l'automatisation industrielle, devraient accélérer à un CAGR de 10,74 %.

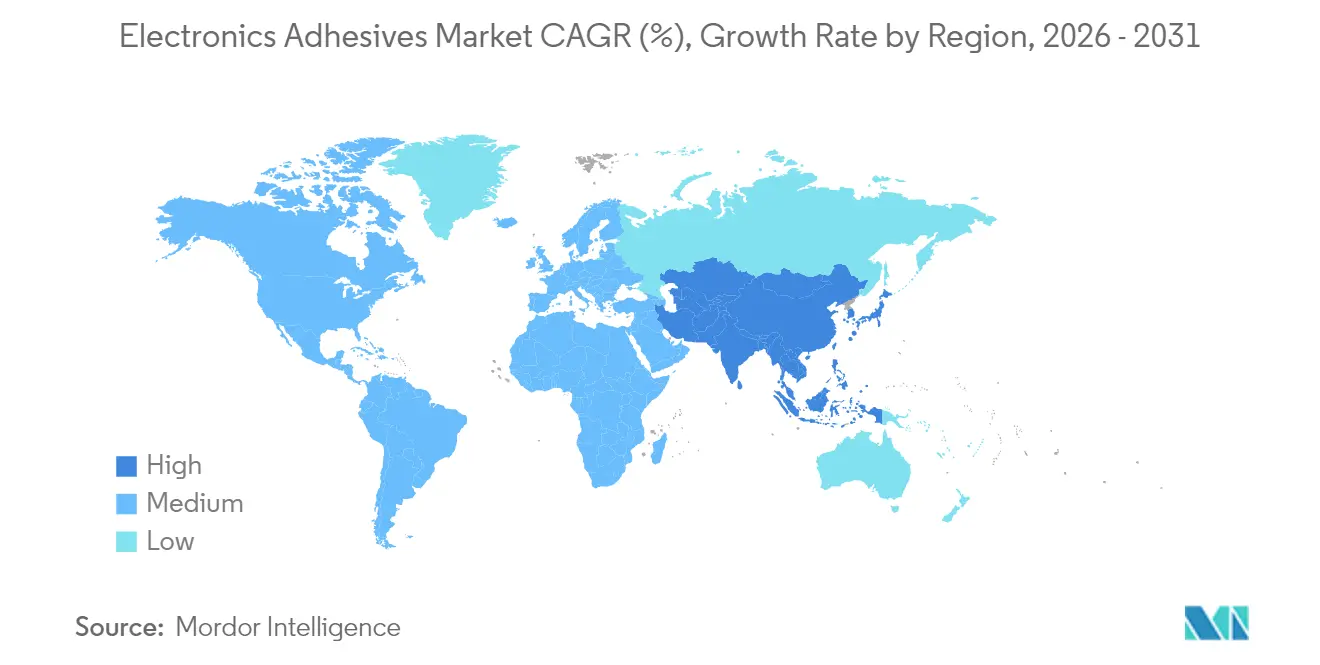

- Par géographie, l'Asie-Pacifique dominait avec une part de 58,21 % du marché des adhésifs pour électronique en 2025 et affiche le potentiel de CAGR le plus élevé à 10,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Adhésifs pour Électronique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'emballage haute densité | +2.1% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Augmentation de la demande en technologie de montage en surface nécessitant des adhésifs | +1.8% | Mondial, concentré dans les pôles de fabrication électronique | Court terme (≤ 2 ans) |

| Adoption croissante du rétroéclairage Mini-LED et micro-LED | +1.5% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées technologiques croissantes dans les adhésifs électroniques | +1.3% | Mondial, avec des centres de R&D dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion de la production d'électronique grand public | +1.2% | Dominance de l'Asie-Pacifique, émergence en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Emballage Haute Densité

L'emballage haute densité pousse les lignes de collage vers des tolérances de l'ordre du micron, exigeant des adhésifs avec des fenêtres de viscosité étroites, un dégazage contrôlé et des modules d'élasticité qui absorbent la dilatation différentielle entre les puces empilées. L'emballage au niveau de la tranche (WLP) et l'intégration 3D exposent les joints à des excursions de refusion atteignant un pic proche de 260 °C, un seuil atteint par les nouveaux hybrides époxy-siloxane formulés. La dernière gamme au niveau de la tranche de DELO maintient cette température tout en conservant un comportement d'écoulement adapté aux têtes de jet de précision. Des matériaux robustes se sont étendus au-delà des smartphones vers les unités de contrôle des systèmes d'aide à la conduite avancés (ADAS) et les capteurs industriels compacts, qui reflètent tous deux les contraintes d'espace des appareils grand public.

Augmentation de la Demande en Technologie de Montage en Surface Nécessitant des Adhésifs

La SMT remplissait autrefois des rôles de réduction des coûts, mais permet désormais un assemblage à pas ultra-fin où les jeux entre composants tombent en dessous des tolérances de la pâte à braser. Les adhésifs de sous-remplissage redistribuent les contraintes thermo-mécaniques dans les boîtiers à puce retournée et enrayent la propagation des moustaches d'étain, réduisant les taux de défaillance sur le terrain dans l'électronique portable. Les cartes d'infodivertissement automobile ajoutent des exigences supplémentaires en matière d'amortissement des vibrations et de durabilité aux cycles thermiques sur 1 000 heures, augmentant la demande de mélanges époxy-polyimide spéciaux. Les fabricants d'équipements répondent avec des distributeurs à jet à haut débit et des stations de durcissement thermique/UV à deux étages qui réduisent les temps de cycle en ligne jusqu'à 40 %, renforçant l'adoption des adhésifs sur l'ensemble du marché des adhésifs pour électronique.

Adoption Croissante du Rétroéclairage Mini-LED et Micro-LED

Les rétroéclairages Mini-LED intègrent des milliers de puces par panneau, augmentant les volumes d'adhésifs malgré l'amincissement des lignes de collage. Les matériaux doivent rester optiquement transparents sur tout le spectre visible et conduire la chaleur loin des émetteurs densément regroupés. Les premiers adoptants dans les téléviseurs haut de gamme signalent des améliorations de durée de vie supérieures à 25 000 heures lorsque des adhésifs transparents thermiquement conducteurs remplacent les coussinets en silicone traditionnels. Les fournisseurs d'écrans automobiles spécifient des fenêtres de fonctionnement de -40 °C à 125 °C, obligeant les fournisseurs d'adhésifs à valider la résistance cyclique à l'humidité sans formation de voile.

Avancées Technologiques Croissantes dans les Adhésifs Électroniques

Les formulations de décollage à la demande qui se libèrent sous l'effet d'une lumière ciblée ou de champs magnétiques promettent une réparation modulaire et une recyclabilité facilitée, s'alignant sur les cadres d'économie circulaire. Des équipes de recherche de l'Université Hébraïque ont démontré des liaisons déclenchées par UV qui se liquéfient sous une exposition aux micro-ondes à 2,45 GHz, récupérant des substrats vierges en quelques secondes. Le développement parallèle d'adhésifs biosourcés à base de polyhydroxybutyrate (P3HB) montre des résistances à la traction supérieures à 35 MPa tout en atteignant une biodégradation complète dans des conditions de compostage industriel. La modélisation par intelligence artificielle raccourcit les cycles de formulation, permettant aux fournisseurs de cribler virtuellement des milliers de combinaisons de monomères avant la mise à l'échelle en laboratoire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières époxy et acrylate | -1.4% | Mondial, avec un impact aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Coûts stricts de conformité aux COV et aux réglementations RoHS/REACH | -0.9% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Défaillances par inadéquation thermique dans les substrats flexibles ultra-minces | -0.7% | Centres de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Époxy et Acrylate

Les perturbations de l'approvisionnement en épichlorhydrine et les surtaxes de fret ont poussé les prix au comptant de l'époxy à des niveaux pluriannuels élevés, comprimant les marges brutes des petits formulateurs. La décision de la Commission du Commerce International des États-Unis contre certaines importations d'époxy asiatiques a introduit des droits de douane supplémentaires qui se sont répercutés dans les renégociations de contrats en quelques semaines[1]Registre Fédéral des États-Unis, "Détermination des droits de douane sur les résines époxy," federalregister.gov. Les producteurs de résines de qualité composite ont répondu par des hausses de prix de 150 à 200 EUR par tonne, augmentant directement les bases de coûts des adhésifs. Alors que les fournisseurs de premier rang se couvrent via des accords d'approvisionnement pluriannuels, les spécialistes régionaux font face à des tensions sur le fonds de roulement qui pourraient freiner le rythme d'innovation.

Coûts Stricts de Conformité aux COV et aux Réglementations RoHS/REACH

La mise à jour REACH de 2025 a ajouté le phosphite de nonylphényle ramifié à la liste des SVHC, déclenchant des travaux de reformulation immédiats sur plusieurs gammes de produits existantes. La législation parallèle sur les PFAS dans le Maine étend de larges interdictions jusqu'en 2032 tout en imposant des obligations de déclaration et d'étiquetage à court terme sur les produits électroniques vendus à l'échelle nationale. Les restrictions européennes sur les diisocyanates exigent désormais une formation obligatoire des travailleurs pour les manipulateurs de formulations dont la teneur dépasse 0,1 %, augmentant les frais généraux de conformité sur les opérations en atelier. Collectivement, les évolutions réglementaires détournent 5 à 10 % des budgets de R&D en adhésifs vers la documentation, les tests toxicologiques et la recherche de matières premières alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : La Domination de l'Époxy Face à l'Innovation Acrylique

Les résines époxy sont restées prédominantes, représentant 29,74 % des revenus de 2025 au sein du marché des adhésifs pour électronique. Leur haute résistance cohésive, leur stabilité diélectrique et leur résistance aux fluides agressifs les maintiennent bien établies dans les modules automobiles sous le capot et les entraînements industriels. Pendant ce temps, les formulations acryliques, se développant à un CAGR de 10,78 %, offrent un durcissement lumière-plus-chaleur plus rapide et une plus grande flexibilité de substrat, des caractéristiques prisées pour le collage des empilements de lentilles de smartphones. Les initiatives d'époxy biosourcé, exploitant la lignine et les dérivés d'huile végétale, visent à réduire les empreintes carbone sans sacrifier la capacité de température de pointe à 260 °C. Dans les ateliers d'assemblage spécialisés, les mélanges hybrides époxy-acrylate gagnent du terrain là où les fabricants ont besoin d'attributs de durcissement rapide dans une seule formulation. Cette interaction entre robustesse héritée et agilité émergente souligne la feuille de route de formulation diversifiée qui alimente le marché des adhésifs pour électronique.

Les systèmes polyuréthane de second rang répondent aux environnements riches en vibrations tels que les modules de batteries soumis aux chocs de la surface de la route, tandis que les niches silicone et cyanoacrylate persistent pour les dispositifs de puissance à haute température et le fixage rapide. L'attention réglementaire portée sur l'éther diglycidylique de bisphénol-A pousse les fournisseurs d'époxy vers des monomères alternatifs, mais les fondamentaux de la demande à long terme restent intacts. Les fabricants continuent de se différencier grâce à des agents de renforcement propriétaires qui élargissent les fenêtres de fonctionnement de -55 °C à 175 °C, cimentant ainsi le leadership de l'époxy même si les volumes acryliques s'accélèrent.

Par Type de Produit : Le Leadership Conducteur Face à l'Innovation UV

Les grades conducteurs électriques ont représenté 43,25 % des ventes de 2025, se révélant indispensables partout où les vides de soudure menacent la continuité des circuits. Les époxies à flocons d'argent dominent le collage de puces à puce retournée, tandis que les versions chargées au nickel offrent un blindage CEM rentable pour les antennes 5G. Les adhésifs à durcissement UV, progressant à un CAGR de 11,42 %, compriment les temps de cycle de ligne à quelques secondes et permettent une inspection optique in situ, améliorant les rendements au premier passage dans les usines de modules de caméras. Les variantes thermiquement conductrices, infusées de charges de nitrure d'aluminium ou de nitrure de bore, dissipent jusqu'à 5 W/mK, prolongeant la maintenance du flux lumineux des LED et la disponibilité des onduleurs.

Les époxies structuraux non conducteurs soutiennent la demande là où l'isolation des pistes haute tension est non négociable, notamment dans les onduleurs de traction et les alimentations de centres de données. Les produits hybrides à double durcissement combinant pré-gélification UV et post-durcissement thermique émergent comme l'option privilégiée pour les assemblages tridimensionnels complexes. L'étendue des profils de performance disponibles aujourd'hui renforce le marché des adhésifs pour électronique, donnant aux concepteurs la latitude d'optimiser simultanément les paramètres électriques, thermiques et optiques.

Par Application : La Double Domination du Montage en Surface

Le montage en surface représentait 39,78 % des revenus en 2025 et mène la croissance à un CAGR de 11,21 %, renforçant son rôle d'ancre de volume et de frontière d'innovation au sein du marché des adhésifs pour électronique. Les dispositions de cartes à pas fin atteignant les composants passifs 01005 laissent un espace négligeable pour les entretoises mécaniques, amplifiant la dépendance aux adhésifs pour la rétention des composants avant le refusion. Les unités radar automobiles et les trackers de santé portables partagent ce mandat de densité, mais imposent des spécifications plus strictes en matière de résistance aux vibrations et à la transpiration, orientant les formulateurs vers l'augmentation des densités de réticulation et de la pureté ionique.

Les revêtements conformes suivent comme la deuxième classe d'application la plus importante, protégeant les PCB contre la condensation et les gaz corrosifs rencontrés dans les stations de recharge pour la mobilité électrique et les convertisseurs éoliens offshore. Les matériaux d'encapsulation protègent les semi-conducteurs de puissance contre l'ingestion de particules, tandis que les adhésifs de fixation de fils simplifient la gestion des faisceaux dans les batteries 800 V. Les volumes de sous-remplissage augmentent parallèlement à l'adoption des puces retournées, assurant une distribution uniforme des contraintes sous les interconnexions à piliers en cuivre. Dans l'ensemble, ces utilisations variées maintiennent le marché des adhésifs pour électronique étroitement aligné sur les avancées des méthodologies d'assemblage électronique.

Par Secteur d'Utilisation Final : La Maturité du Matériel Grand Public Face à la Croissance Industrielle

Le matériel grand public a généré 41,72 % de la demande de 2025, soulignée par les cycles annuels de renouvellement des smartphones qui imposent des critères stricts de débit et de clarté optique. Les caméras de tablettes, les casques de réalité augmentée et les écouteurs sans fil ajoutent chacun des défis de micro-collage qui propulsent les adhésifs haut de gamme à haute thixotropie. Néanmoins, les secteurs automobile, industriel et médical se développent plus rapidement — collectivement regroupés sous « autres secteurs » et affichant un CAGR de 10,74 % — à mesure qu'ils électrifient les flottes, automatisent les usines et miniaturisent les capteurs de diagnostic.

Les cartes de matériel informatique pour les serveurs en nuage emploient des époxies longue durée capables d'assurer un service de 10 ans à une température continue de 55 °C, soutenant les engagements de disponibilité des centres de données. Les entraînements industriels et les onduleurs solaires intègrent des adhésifs modifiés au silicone pour endurer les variations thermiques quotidiennes tout en minimisant le dégazage susceptible de dégrader les encodeurs optiques. Les dispositifs médicaux portables adoptent des grades UV flexibles adaptés à la peau qui maintiennent leur adhérence à travers les cycles de transpiration. Ce réseau d'applications en expansion cimente un volant de croissance multi-sectoriel, encourageant les fournisseurs à élargir leurs portefeuilles et à ancrer le marché des adhésifs pour électronique dans des bassins de valeur adjacents.

Analyse Géographique

L'Asie-Pacifique a contribué à hauteur de 58,21 % des revenus de 2025, en faisant le plus grand pilier régional unique du marché des adhésifs pour électronique. La Chine continentale a augmenté sa production électronique de 11,3 % en 2024 grâce à des subventions étatiques pour les lignes d'emballage avancées et les expansions de capacité locale de sous-remplissage au niveau de la tranche. La Thaïlande et le Vietnam ont absorbé de nouveaux investissements directs étrangers après que les États-Unis ont accordé des exemptions tarifaires sélectives sur les importations électroniques à partir d'avril 2025, réorientant les programmes d'assemblage vers les pôles de l'ASEAN. La base d'approvisionnement intégrée de la région — des réacteurs à résine aux lignes SMT entièrement automatisées — comprime les délais de livraison et renforce son leadership en matière de coûts.

La dynamique de relocalisation de l'Amérique du Nord a pris de l'élan grâce à la loi CHIPS et Science, qui alloue 52 milliards USD à la fabrication nationale de tranches. Cet investissement en capital en amont stimule la demande en aval d'adhésifs de sous-remplissage de qualité salle blanche et de matériaux d'interface thermique liquides. Le corridor québécois du Canada accueille également de nouveaux pilotes d'électronique imprimée qui privilégient les formulations biosourcées, reflétant les impulsions de durabilité observées en Europe.

L'Europe trace un rebond de la taille du marché des adhésifs pour électronique alors que sa propre loi européenne sur les puces renforce les chaînes de valeur microélectroniques locales. Les réglementations environnementales, notamment les limitations progressives des PFAS, galvanisent la R&D vers des charges lubrifiantes sans fluor. Les équipementiers automobiles de rang 1 allemands qualifient des grades décollables pour les écrans de tableau de bord, tandis que les prestataires de services de fabrication électronique scandinaves mettent l'accent sur le durcissement à basse température pour réduire les empreintes énergétiques.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des frontières émergentes. La zone franche de Manaus au Brésil élargit l'assemblage d'électronique grand public, ouvrant des opportunités pour les acryliques à viscosité moyenne adaptés à l'humidité tropicale. Les Émirats arabes unis se positionnent comme un pôle logistique régional, associant des incitations de zones franches à des parcs de R&D axés sur l'IA qui pourraient amorcer des usines locales de mélange d'adhésifs. Bien que plus modestes aujourd'hui, ces géographies offrent des perspectives de diversification pour les entreprises désireuses de réduire la concentration des risques au sein des centres de production traditionnels.

Paysage réglementaire

Les adhésifs électroniques vendus pour les assemblages électroniques sont soumis à des régimes de conformité chimique et produit qui poussent de plus en plus à la reformulation et à la documentation. Dans l'Union européenne, REACH (CE 1907/2006) continue d'élargir la liste candidate des SVHC (253 substances en février 2026), ce qui augmente la fréquence du dépistage au niveau des nomenclatures (BOM) et les exigences de divulgation aux clients en aval concernant les constituants adhésifs. La directive européenne RoHS (2011/65/UE) façonne également le choix des matériaux via la gestion des exemptions, trois directives déléguées publiées en novembre 2025 ayant révisé les exemptions relatives au plomb de l'annexe III, avec des exigences applicables à partir du 1er juillet 2026. Ce calendrier peut affecter l'utilisation des adhésifs électroniques lorsque les exemptions historiques liées au plomb croisent les conceptions de PCB et de composants.

Aux États-Unis, les mesures de gestion des risques au titre du TSCA durcissent les chimies autorisées dans les articles et matériaux à travers les chaînes d'approvisionnement électroniques. En vertu de la section 6(h) du TSCA, le calendrier d'interdiction du phénol, phosphate isopropylé (3:1) (PIP (3:1)) inclut des restrictions ayant affecté les adhésifs et mastics après le 6 janvier 2025, ainsi qu'une interdiction plus large relative aux articles à partir du 31 octobre 2026 (sous réserve d'exclusions spécifiques). Ces exigences divergentes selon les régions, restrictions et cadres de communication sur les substances dans l'UE contre suppressions progressives ciblées sur des substances spécifiques aux États-Unis, allongent les cycles de qualification pour les adhésifs électroniques d'origine mondiale, en particulier pour les formulations optimisées pour le SMT, l'underfill et le collage d'écrans, où les essais de fiabilité à long terme sont déjà extensifs.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs électroniques commence par les intrants amont (briques époxy et acrylate, silicones, monomères spécialisés) et s'étend aux charges fonctionnelles (argent pour les pâtes conductrices, charges céramiques pour la gestion thermique) et aux matériaux d'emballage/manutention préservant la durée de conservation et la stabilité de distribution. Les formulateurs composent ces intrants en produits spécifiques à l'application (chimies conductrices, thermoconductrices, à durcissement UV, underfill et revêtements de protection), qui sont ensuite qualifiés via la validation OEM/EMS et de packaging semi-conducteur avant d'être consommés sur les lignes de SMT, de packaging avancé et d'assemblage d'écrans utilisant des équipements de distribution et de durcissement de précision. Les exigences de performance remontent en amont, comme l'illustrent LG Chem et Noritake qui ont conjointement développé un adhésif à pâte d'argent résistant à la chaleur pour semi-conducteurs de puissance en carbure de silicium (juin 2025), et Dow qui a lancé un gel silicone destiné à la protection de modules IGBT à haute tension dans l'électronique de puissance pour véhicules électriques et énergies renouvelables (septembre 2025).

Les mesures de résilience régionale et de localisation façonnent également le flux du milieu vers l'aval de la chaîne. Henkel a achevé une extension de 30 millions USD de son usine de Brandon, Dakota du Sud (septembre 2025), renforçant l'approvisionnement nord-américain pour les solutions de gestion thermique et adhésives et réduisant l'exposition à la variabilité logistique transfrontalière. Dans le même temps, les intrants de packaging avancé peuvent constituer des goulots d'étranglement, comme l'a illustré Asahi Kasei en suspendant l'approvisionnement en matériaux de polyimide photosensible (PSPI) en juillet 2025. De telles perturbations liées à un matériau unique peuvent se répercuter sur les calendriers de packaging semi-conducteur et, par conséquent, affecter le calendrier de la demande d'underfills et d'adhésifs électroniques associés. Dans ce contexte, la multi-source, les laboratoires techniques locaux et les programmes de codéveloppement pèsent davantage pour maintenir les pipelines de qualification et la continuité de production.

Paysage Concurrentiel

Le secteur des adhésifs pour électronique affiche une consolidation modérée, les cinq premiers fournisseurs détenant un peu moins de 50 % des revenus mondiaux. Henkel, 3M et DELO s'appuient sur des équipes d'ingénierie d'application approfondies et des empreintes de production régionales pour maintenir leur position établie. DELO se distingue en consacrant 15 % de ses ventes annuelles à la R&D, bien au-dessus des moyennes de ses pairs, et en dévoilant des époxies photodurcissables certifiées pour un refusion de pointe à 260 °C. L'usine « Kunpeng » de Henkel en Chine, opérationnelle depuis 2025, ajoute plus de 100 000 tonnes de capacité de production annuelle orientée vers la demande dans les secteurs de l'électronique, de l'automobile et de l'aérospatiale[2]European Coatings, "Annonce de l'usine Henkel 'Kunpeng'," european-coatings.com.

Les fusions stratégiques continuent de remodeler les positions de parts de marché. L'acquisition de FOSROC par Saint-Gobain pour 1,025 milliard USD a renforcé sa portée dans les produits chimiques de construction, mais a également élargi l'expertise en synthèse époxy pertinente pour les encapsulants électroniques. L'acquisition de Medifill par H.B. Fuller a débloqué une propriété intellectuelle en adhésifs de qualité médicale pouvant être exploitée de manière croisée dans les substrats de biocapteurs portables. Les dépôts de brevets restent soutenus ; juillet 2024 a vu des concessions couvrant les adhésifs aqueux pour surfaces inorganiques, les adducts époxy améliorant la ténacité à la rupture et les cyanoacrylates bicomposants renforcés à l'oxyde de graphène.

L'innovation dans les espaces blancs cible les solutions de décollage à la demande permettant une remise à neuf plus facile des produits. Tesa seule a déposé plus de 50 demandes mondiales pour des couches de libération déclenchées par champ magnétique, en réponse aux engagements de réparabilité des fabricants d'équipements d'origine. Des perturbateurs plus petits issus du monde académique expérimentent des adhésifs électromagnétiques et des matrices polymères entièrement recyclables ; beaucoup poursuivent des accords de développement conjoint avec des fournisseurs de premier rang pour raccourcir la commercialisation. Les préférences spécifiques aux régions fragmentent davantage le terrain de jeu : les entrants asiatiques privilégient la compétitivité coût par gramme, tandis que les acheteurs européens accordent un poids important aux empreintes carbone et aux profils de COV. Cette matrice concurrentielle nuancée souligne le dynamisme du marché des adhésifs pour électronique et la possibilité de changements de parts lorsque des formulations révolutionnaires s'alignent sur des réglementations de durabilité de plus en plus strictes.

Leaders du Secteur des Adhésifs pour Électronique

Henkel AG & Co. KGaA

3M Company

H.B. Fuller Company

Dow Inc.

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les tendances d'assemblage électronique élargissent l'espace adressable pour des adhésifs à fonctionnalité accrue combinant liaison et performance thermique, électrique et de réparabilité. Le packaging semi-conducteur avancé pour l'IA et le HPC tire la demande d'underfills liquides, de matériaux de packaging à haute fiabilité et de matériaux d'interface thermique, les fournisseurs investissant dans des capacités de développement localisées. Henkel, par exemple, a annoncé des travaux visant à relier son centre de R&D de Gasan et son usine intelligente de Songdo en Corée du Sud pour former un pôle de matériaux semi-conducteurs destiné aux matériaux de packaging de nouvelle génération (juin 2026). Cette focalisation amont est renforcée par des actions de capacité dans des chimies adjacentes, notamment l'annonce par Dow d'un investissement de 100 millions USD pour développer la fabrication de silicones spécialisés, avec des projets pertinents pour l'électronique mis en service en 2026 à Songjiang, en Chine, et à Fukui, au Japon, soutenant la qualification et la continuité d'approvisionnement pour les gels d'électronique de puissance et les matériaux de protection.

Les exigences de réparabilité et de durabilité créent également un espace blanc pour des solutions réparables et à solvants réduits dans l'assemblage d'écrans et de dispositifs, en particulier lorsque les OEM privilégient un traitement plus propre et un démontage en fin de vie. Yuanhan Materials a annoncé le déploiement de sa technologie d'adhésif optiquement transparent (OCA) sans solvant, développée en interne, pour des applications d'affichage (juin 2026), s'alignant sur un traitement à faible COV et des spécifications optiques plus strictes dans les écrans avancés. L'innovation en matière de décollage à la demande se structure également davantage, tesa marquant le premier anniversaire de son laboratoire Debonding on Demand à Singapour, établi avec A*STAR (juillet 2026), soutenant des concepts d'adhésifs réversibles réduisant les dommages lors du retrait de composants et de la remise à neuf. Ensemble, ces actions soutiennent les opportunités pour les fournisseurs combinant un support de fabrication à haut débit (durcissement rapide et robustesse des procédés) avec une reformulation guidée par la conformité pour les substances restreintes et le dépistage SVHC dans le SMT, le packaging semi-conducteur et le collage d'écrans.

Développements récents du secteur

- Juin 2026 : Henkel a présenté en Corée du Sud un portefeuille de matériaux électroniques destiné au packaging de semi-conducteurs pour l'IA, comprenant un underfill liquide, des matériaux de packaging à haute fiabilité et des matériaux d'interface thermique. Le portefeuille vise un alignement technique plus étroit avec les clients de packaging avancé et des cycles d'itération plus courts pour les matériaux utilisés dans les boîtiers à haute densité thermique.

- Septembre 2025 : Henkel a achevé une extension de 30 millions USD de son usine de Brandon, Dakota du Sud, renforçant la capacité nord-américaine pour les solutions de gestion thermique et adhésives. Cet ajout améliore la continuité d'approvisionnement pour les OEM et fournisseurs EMS de la région.

- Avril 2024 : Henkel a commercialisé un underfill capillaire pour semi-conducteurs Loctite Eccobond destiné aux conceptions de packaging avancé de grande taille pour l'IA et le HPC. Cette introduction d'underfill s'est concentrée sur la gestion des contraintes et la fiabilité dans les boîtiers à haute densité, soutenant une adoption plus large des architectures d'interconnexion et de packaging avancées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des adhésifs électroniques couvre les matériaux d'adhésif, de revêtement et d'encapsulation utilisés lors de l'assemblage électronique pour lier, protéger et soutenir les composants, y compris les procédés liés aux PCB et au montage en surface. Les valeurs sont mesurées en tant que revenus générés par ces usages adhésifs axés sur l'électronique dans les principales régions.

Exclusions de périmètre : nous excluons les adhésifs industriels à usage général qui ne sont pas utilisés pour l'assemblage électronique, ainsi que la valeur des dispositifs électroniques en aval et les revenus des services de fabrication sous contrat.

Aperçu de la segmentation

- Par Type de Résine

- Époxy

- Acrylique

- Polyuréthane

- Autres Types de Résines (Silicone, Cyanoacrylate, etc.)

- Par Type de Produit

- Conducteur Électrique

- Conducteur Thermique

- Durcissement UV

- Autres Types de Produits (Non conducteur, etc.)

- Par Application

- Revêtement Conforme

- Montage en Surface

- Encapsulation

- Fixation de Fils

- Autres Applications (Sous-remplissage, Collage de Puces)

- Par Secteur d'Utilisation Final

- Matériel Grand Public

- Matériel Informatique

- Automobile

- Autres Secteurs d'Utilisation Final (Électronique Industrielle et de Puissance, etc.)

- Par Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à construire la carte de demande de base et à maintenir des hypothèses réalistes par géographie et par activité électronique en aval. Des sources publiques telles que les tableaux de production et de commerce du US Census Bureau et d'Eurostat, les catégories UN Comtrade, les mises à jour des World Semiconductor Trade Statistics et les publications de l'IPC sur les tendances de fabrication des PCB et de l'électronique nous ont aidés à établir le contexte des cycles de production et de l'orientation de la demande. Nous avons également examiné des références réglementaires et normatives, telles que l'IEC, pour comprendre quelles chimies adhésives sont le plus fréquemment mentionnées pour les applications électroniques.

Les rapports annuels d'entreprises, les présentations aux investisseurs et les articles de presse fiables ont ensuite été utilisés pour vérifier l'exposition des revenus aux matériaux d'assemblage électronique et pour signaler les changements de capacité, les déménagements d'usines et les évolutions du mix produit susceptibles de fausser les comparaisons d'une année sur l'autre. Le cas échéant, des abonnements payants approuvés ont été utilisés pour les données financières et de renseignement d'entreprises, les brevets et les signaux commerciaux au niveau des expéditions afin de recouper ce qui était observé dans les ensembles de données publics. Ces sources sont uniquement illustratives, et nous avons également consulté d'autres références publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont la demande d'adhésifs électroniques se forme dans les cycles d'achat réels, où les prix sont négociés, et ce qui est comptabilisé comme revenu adhésif spécifique à l'électronique par rapport aux matériaux industriels plus larges. Nous avons échangé avec un ensemble de formulateurs d'adhésifs, de distributeurs, de contacts de fabrication électronique et de spécialistes techniques dans les régions APAC, EMEA et Amériques, afin que les hypothèses concernant l'usage conducteur versus non conducteur, le mix d'applications et la tarification régionale puissent être vérifiées et ajustées.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 13 % | APAC : 49 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon un flux de modélisation descendant et ascendant, où l'activité de fabrication électronique régionale et l'intensité d'assemblage ont d'abord été reconstituées, puis traduites en demande d'adhésifs à l'aide de taux d'utilisation par application pour le montage en surface, le revêtement de protection, l'encapsulation et le pointage de fils. Pour maintenir le modèle en phase avec le comportement du marché, nous avons utilisé des intrants tels que l'orientation de la production de PCB, l'activité de packaging semi-conducteur, les évolutions vers des assemblages à plus haute densité, le mouvement du mix de résines (époxy, acrylique, polyuréthane et autres), et la concentration régionale de la fabrication électronique qui modifie le bassin de demande.

Les totaux ont été corroborés par des approximations ascendantes sélectives, notamment l'exposition d'échantillons de fournisseurs à l'électronique, des vérifications de canal sur le mix produit et des vérifications volume-par-ASP pour les formats d'adhésifs électroniques courants. Les résultats ont ensuite servi à ajuster les totaux en cas d'écarts. Lorsque la vue consolidée des fournisseurs était incomplète pour des géographies plus petites ou des applications de niche, l'élément manquant a été traité par extrapolation basée sur la pénétration, ancrée aux mêmes indicateurs de production électronique régionaux. Les prévisions ont été préparées à l'aide d'une analyse de scénarios appuyée par des indicateurs électroniques à cycle court, et les hypothèses sur la progression des prix et du mix ont été affinées grâce aux retours des entretiens, afin que la trajectoire prospective ne repose pas sur un seul scénario optimiste ou conservateur.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications de variance répétées à travers les régions, les familles de résines et les domaines d'application, afin qu'aucune hypothèse unique ne puisse dominer le total. Lorsque les chiffres sortaient des plages attendues, les facteurs déterminants étaient réexaminés, suivis d'une nouvelle vérification des intrants sous-jacents et d'un nouveau contact avec des experts sélectionnés si le changement était lié à des mouvements de prix, des chocs de demande ou un nouveau cycle de production.

Avant validation finale, le modèle et les calculs passent par un examen analytique en plusieurs étapes afin de confirmer que les définitions ont été appliquées de manière cohérente et que les conversions et l'alignement temporel étaient corrects. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des ajouts de capacité importants, des changements de politique majeurs affectant les matériaux, ou des évolutions marquées de la demande électronique. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché mondial des adhésifs électroniques de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les adhésifs électroniques peuvent paraître incohérentes car chaque éditeur établit la liste d'inclusion différemment, et choisit également des années de base et des fenêtres de prévision différentes. Dans notre travail, les plus grandes différences proviennent généralement de la question de savoir si les revêtements de protection et l'encapsulation sont pleinement inclus, de la manière dont les produits électriquement et thermiquement conducteurs sont traités, et de la manière dont les prix régionaux sont convertis et mis à jour.

En suivant les applications liées à l'assemblage et en actualisant chaque année les hypothèses de mix de résines et d'applications, Mordor Intelligence maintient le total de 2026 aligné sur l'usage des PCB et du montage en surface plutôt que d'y intégrer une demande de liaison électrique plus large qui ne fait pas partie de l'assemblage électronique. Un autre facteur d'écart est l'alignement des années, certaines sources mettant en avant une valeur de 2025 tandis que d'autres utilisent des chiffres réels de 2024 ou une base ultérieure, ce qui peut modifier la comparaison même si l'orientation de la demande est similaire.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,07 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,74 milliards USD (2025) | Utilise une année différente pour la valeur principale et un cadrage plus large des adhésifs électriques et électroniques, ce qui peut mélanger les usages d'assemblage électronique avec des applications de liaison électrique adjacentes et modifier le total. |

| Groupe de recherche sectorielle B | 5,82 milliards USD (2025) | Ancre le modèle sur une base 2025 et met l'accent sur le type de résine et certains usages finaux sélectionnés, ce qui peut conduire à une inclusion différente du revêtement de protection, de l'encapsulation et des applications liées à l'assemblage, ainsi qu'à un calendrier de change différent dans les consolidations régionales. |

L'écart observé dans le tableau s'explique principalement par les inclusions de périmètre et l'alignement des années, puis est amplifié par la manière dont les prix et le mix sont reportés dans la prévision. Lorsque les applications comptabilisées et le calendrier sont rendus cohérents, les différences restantes se resserrent généralement et deviennent explicables par des choix d'intrants visibles. Nos vérifications sont conçues pour rester traçables aux signaux d'activité électronique et à des étapes reproductibles, ce qui aide les équipes à comparer les régions et les applications sans chevauchement de catégories caché.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des adhésifs pour électronique ?

La taille du marché des adhésifs pour électronique a atteint 7,07 milliards USD en 2026 et devrait grimper à 10,69 milliards USD d'ici 2031.

À quelle vitesse le marché des adhésifs pour électronique devrait-il croître ?

Le marché devrait se développer à un CAGR robuste de 8,63 % entre 2026 et 2031.

Quelle région est en tête du marché des adhésifs pour électronique et pourquoi ?

L'Asie-Pacifique détient une part de 58,21 % et affiche le CAGR le plus rapide à 10,31 %, soutenu par l'assemblage de semi-conducteurs à haut volume et de solides incitations gouvernementales.

Quels types de résines dominent et lesquels connaissent la croissance la plus rapide ?

Les résines époxy détenaient une part de 29,74 % en 2025, tandis que les formulations acryliques se développent le plus rapidement à un CAGR de 10,78 % jusqu'en 2031.

Pourquoi la technologie de montage en surface est-elle cruciale pour la demande en adhésifs pour électronique ?

Le montage en surface représentait 39,78 % de la part de marché en 2025 et mène la croissance à un CAGR de 11,21 % car les composants à pas fin et les conceptions à puce retournée reposent sur des formulations avancées de sous-remplissage et de collage.

Dernière mise à jour de la page le: