Taille et parts du marché des barrières anti-adhérence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.51% CAGR |

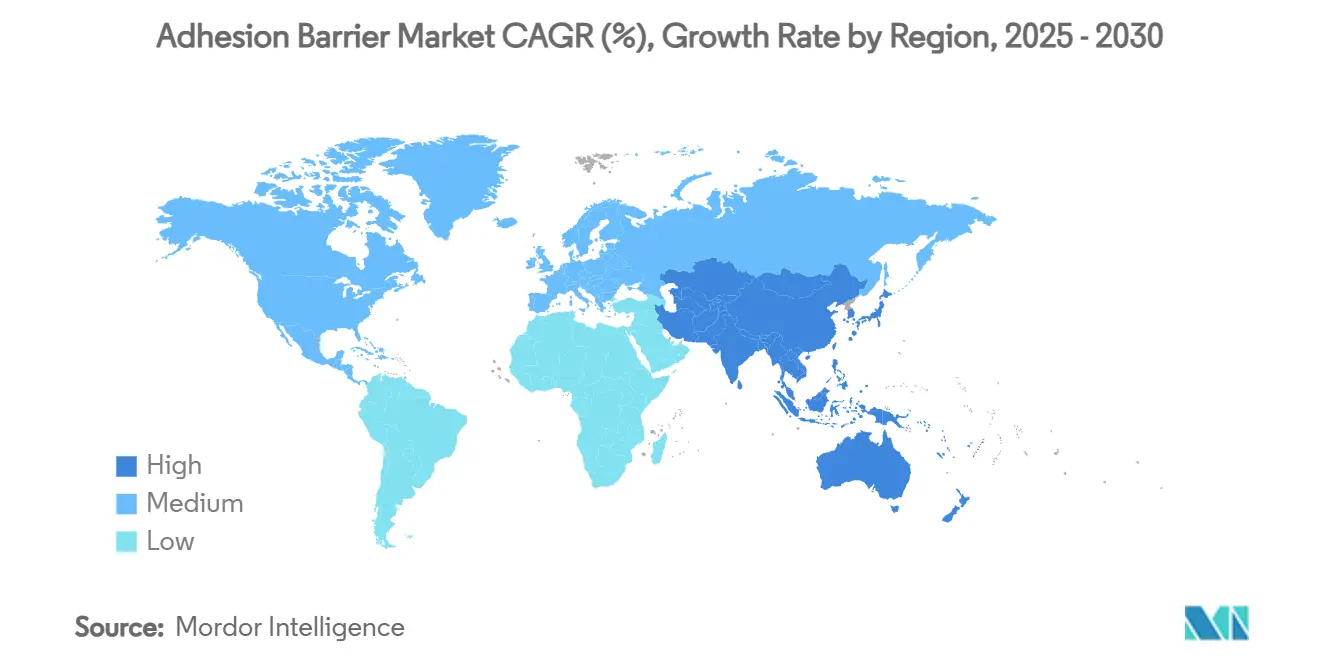

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des barrières anti-adhérence par Mordor Intelligence

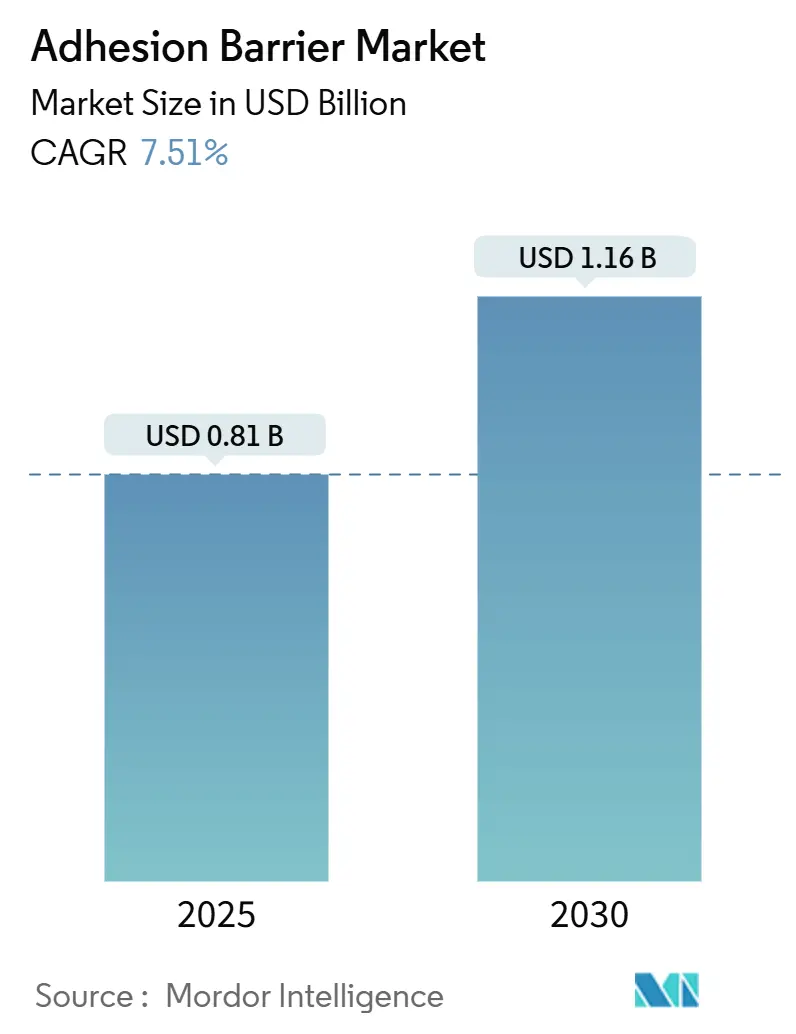

La taille du marché des barrières anti-adhérence est estimée à 0,81 milliard USD en 2025, et devrait atteindre 1,16 milliard USD d'ici 2030, à un TCAC de 7,51 % pendant la période de prévision (2025-2030).

La hausse des volumes chirurgicaux dans les spécialités abdominales, gynécologiques, orthopédiques et cardiovasculaires soutient la consommation quotidienne, tandis que les cadres de soins basés sur la valeur récompensent les hôpitaux qui documentent une réduction des réadmissions liées aux adhérences dans le cadre de contrats de paiement groupé. En Amérique du Nord, l'adoption généralisée des techniques mini-invasives et des protocoles hospitaliers qui classent la prévention des adhérences comme un indicateur de qualité péri-opératoire maintient une utilisation élevée. La région Asie-Pacifique prend de l'élan à mesure que les programmes de modernisation des hôpitaux publics et les calendriers de remboursement nationaux mettent l'accent sur les consommables fondés sur des données probantes qui réduisent les coûts en aval. Dans toutes les régions, les équipes d'approvisionnement préfèrent les barrières-scellants multifonctionnels qui combinent les propriétés d'étanchéité, d'hémostase et d'anti-adhérence, permettant une tarification premium même si les barrières en film autonomes font face à des pressions de banalisation.

Principaux enseignements du rapport

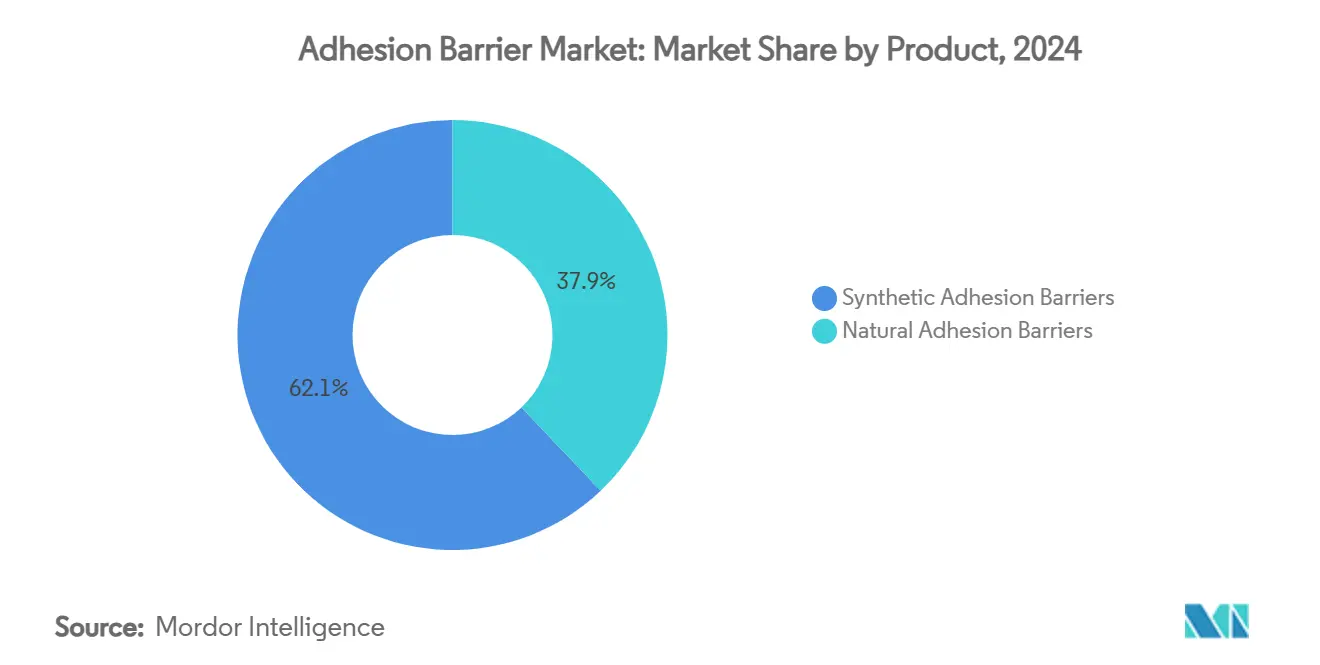

- Par produit, les barrières synthétiques détenaient 62,11 % des parts du marché des barrières anti-adhérence en 2024 ; les barrières naturelles progressent à un TCAC de 8,21 % jusqu'en 2030.

- Par formulation, les films représentaient 47,12 % de la taille du marché des barrières anti-adhérence en 2024 et les systèmes gel/spray se développent à un TCAC de 8,81 % jusqu'en 2030.

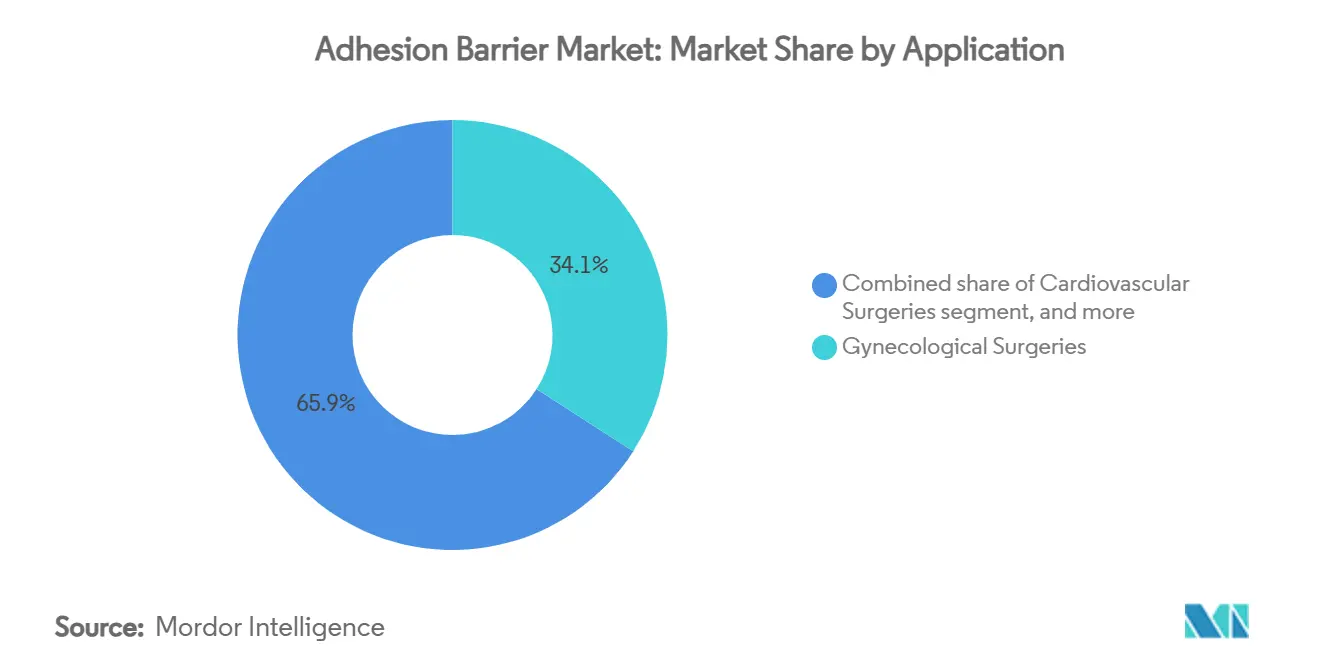

- Par application, la chirurgie gynécologique représentait 34,13 % de la taille du marché des barrières anti-adhérence en 2024 ; la chirurgie cardiovasculaire devrait afficher le TCAC le plus rapide de 8,91 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux contrôlaient 68,14 % des revenus mondiaux en 2024, tandis que les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide avec un TCAC de 7,61 %.

- Par géographie, l'Amérique du Nord a capté 45,15 % des revenus en 2024, tandis que l'Asie-Pacifique progresse à un TCAC de 8,51 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Barrières d'Adhésion*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de barrières synthétiques biorésorbables dans les procédures cardiovasculaires complexes | +1.4% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Paiements groupés financés par le gouvernement stimulant l'adoption dans la laparoscopie gynécologique ambulatoire | +1.2% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Protocoles « zéro adhérence » des systèmes hospitaliers déclenchant des achats en volume de barrières en film | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Essor de la robotique orthopédique augmentant la demande de barrières PEG pulvérisables | +0.9% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des chirurgies bariatriques créant un créneau pour les mailles HA grand format | +0.8% | Amérique du Nord, Moyen-Orient, Amérique latine | Moyen terme (2 à 4 ans) |

| Consolidation des technologies médicales accélérant les produits combinés barrière/scellant | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des incitations au paiement basé sur la valeur

Les hôpitaux rémunérés dans le cadre de contrats groupés ou capités traitent l'adhésiolyse comme un coût évitable, de sorte que l'utilisation des barrières est désormais intégrée dans les tableaux de bord qualité qui suivent les réadmissions chirurgicales[1]Centres pour les services Medicare et Medicaid, « Données du programme de réduction des réadmissions hospitalières », cms.gov. Les établissements qui documentent moins de retours au bloc opératoire reçoivent des scores composites plus élevés, débloquant des réserves de primes et renforçant les achats récurrents sur le marché des barrières anti-adhérence. Les programmes fédéraux tels que le programme de réduction des réadmissions hospitalières fournissent le cadre pour un reporting continu, convertissant essentiellement les barrières de fournitures discrétionnaires en articles d'inventaire obligatoires. Les fournisseurs répondent en publiant des dossiers médico-économiques montrant une réduction de la durée de séjour, ce qui renforce les positions dans les formulaires et préserve les niveaux de prix premium sur le marché des barrières anti-adhérence.

Hausse des volumes de procédures mini-invasives

Les cas laparoscopiques et robotiques ambulatoires dépassent les chirurgies ouvertes dans de nombreuses indications abdominales et pelviennes, et les petits ports de trocart nécessitent des barrières qui se déploient à travers des lumières étroites sans nuire à la visualisation. Les hydrogels de polyéthylène glycol pulvérisables répondent à ce besoin ergonomique et minimisent le temps de séchage péritonéal, réduisant les minutes en salle d'opération. Les comités de valeur standardisent sur les marques qui montrent un déploiement cohérent dans les laboratoires de simulation, créant des commandes répétées à travers les réseaux de distribution intégrés. La hausse soutenue des volumes de cas mini-invasifs garantit une marge de demande à long terme pour les consommables au sein du marché des barrières anti-adhérence.

Expansion des plateformes de chirurgie robotique

Les hôpitaux réalisant ≥ 300 reconstructions robotiques du genou ou de la hanche par an dépensent environ deux fois le budget de barrières par cas par rapport aux centres utilisant une instrumentation manuelle. Les revêtements d'hydrogel fins et uniformes évitent la condensation sur la caméra et s'alignent sur les flux de travail robotiques de précision, ce qui explique pourquoi les systèmes spray bénéficient d'une préférence dans les formulaires. L'installation plus large de plateformes robotiques dans les salles de chirurgie thoracique et générale est appelée à amplifier la consommation de consommables, garantissant que le marché des barrières anti-adhérence continue de croître parallèlement aux investissements en automatisation.

Protocoles hospitaliers « zéro adhérence »

Les comités de valeur interdisciplinaires stratifient désormais les procédures par risque d'adhérence et intègrent les commandes de barrières dans les cartes de préférences électroniques, transférant le pouvoir de décision des chirurgiens individuels aux acheteurs institutionnels. Les contrats à source unique sur trois ans offrent une visibilité sur les volumes pour les fournisseurs et encouragent des améliorations de conception itératives telles que les applicateurs à une main. L'intégration de la prévention des adhérences dans les indicateurs de qualité péri-opératoire rapportés publiquement signale que le marché des barrières anti-adhérence est passé du statut optionnel au statut essentiel.

Analyse de l'Impact des Freins sur le Marché des Barrières d'Adhésion*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds de remboursement sur les consommables anti-adhérence dans les systèmes GHM | −1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Variabilité lot à lot des barrières en collagène entraînant une réticence des chirurgiens | −0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Logistique de la chaîne du froid pour les liquides à base de fibrine limitant la pénétration en Afrique subsaharienne | −0.6% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Contrôle renforcé de la FDA PMA après les récents rappels de Seprafilm | −0.7% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds de remboursement GHM

Les plafonds des groupes homogènes de malades ne comprennent pas de code dédié aux barrières anti-adhérence, de sorte que les produits premium doivent s'inscrire dans des paiements fixes. Les hôpitaux soumis à des contraintes budgétaires substituent souvent des feuilles synthétiques moins coûteuses aux films biologiques à prix élevé, comprimant les marges et alimentant la concurrence par les prix sur le marché des barrières anti-adhérence. À moins qu'un codage séparé n'émerge, les fournisseurs de formats premium devront disposer de données médico-économiques plus solides pour maintenir des prix plus élevés.

Variabilité lot à lot des barrières naturelles en collagène

Les utilisateurs cliniques signalent une variabilité de la résistance à la traction et de la teneur en humidité entre les lots de films de collagène, ce qui augmente les taux de retour et érode la confiance des chirurgiens. Les révisions des protocoles de purification et de réticulation visent à stabiliser les propriétés mécaniques, mais les améliorations sont encore en cours d'examen réglementaire. Jusqu'à ce que les lacunes en matière de cohérence soient comblées, la préférence pourrait continuer à se déplacer vers les sprays de polyéthylène glycol synthétiques dans les segments où la fiabilité est primordiale, modérant la part naturelle au sein du marché des barrières anti-adhérence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Barrières d'Adhésion

Par produit :

leadership synthétique avec accélération naturelleLes produits synthétiques détenaient 62,11 % des parts de revenus sur le marché des barrières anti-adhérence en 2024. Les films d'hyaluronate-carboxyméthylcellulose stables à température ambiante s'inscrivent dans les objectifs de gestion des stocks allégés des hôpitaux, tandis que les calendriers de dégradation prévisibles correspondent aux listes de contrôle chirurgicales standardisées. Les fournisseurs affinent le poids moléculaire pour adapter les temps d'absorption, prolongeant les cycles de vie sans déclencher de nouvelles soumissions de pré-commercialisation, ce qui préserve leur position dominante sur l'ensemble du marché des barrières anti-adhérence.

Les barrières naturelles telles que le collagène, le chitosane et l'amnion humain affichent un TCAC de 8,21 % à partir d'une base plus faible. Des études évaluées par des pairs financées par les Instituts nationaux de la santé montrent des marqueurs inflammatoires plus faibles dans les greffes de membrane amniotique par rapport aux films synthétiques, stimulant l'adoption dans les myomectomies préservant la fertilité. L'approvisionnement éthique résonne avec les hôpitaux centrés sur le patient, bien que les audits d'accréditation augmentent les frais généraux. Si les améliorations de purification du collagène passent l'examen de la FDA et stabilisent les performances des lots, les produits naturels pourraient accroître leur part dans le secteur des barrières anti-adhérence.

Par formulation :

films établis versus hydrogels à forte croissanceLes barrières en film représentaient 47,12 % de la taille du marché des barrières anti-adhérence en 2024. La longue familiarité dans les chirurgies abdominales ouvertes et gynécologiques sécurise les commandes de base, et les hybrides qui fusionnent le renforcement par maille pour la réparation des hernies illustrent comment les films restent adaptables aux besoins cliniques en évolution. Les comités d'approvisionnement examinent désormais la déployabilité laparoscopique, orientant les fournisseurs vers des conceptions pliables ou en éventail qui naviguent dans les sites de port.

Les systèmes gel et spray croissent à un TCAC de 8,81 %, reflétant la migration plus large vers les techniques mini-invasives. Les hydrogels PEG pulvérisables se répartissent uniformément sur une anatomie irrégulière, préservent les minutes de bloc opératoire et permettent un dosage précis, les rendant populaires dans les salles robotiques. Les barrières liquides restent de niche, mais des prototypes innovants avec durcissement activé par lumière visible, financés par le Département américain de la Défense pour les kits de chirurgie de campagne, laissent entrevoir une diversification future.

Par application :

part gynécologique versus vélocité cardiovasculaireLes procédures gynécologiques ont généré 34,13 % des revenus de 2024 sur le marché des barrières anti-adhérence. Les audits rétrospectifs montrent un déploiement dans moins de 10 % des myomectomies malgré les recommandations de l'American College of Obstetricians and Gynecologists qui préconisent l'utilisation de barrières dans les chirurgies adhésiogènes à haut risque. Les cliniques de fertilité lient désormais les taux d'utilisation aux scores de qualité, incitant les chirurgiens à adopter davantage. Les fournisseurs disposant d'applicateurs préchargés adaptés aux champs laparoscopiques confinés traduisent cette demande en gains de parts de marché.

La chirurgie cardiovasculaire est positionnée pour le TCAC le plus rapide de 8,91 % jusqu'en 2030. Les adhérences consécutives à une sternotomie prolongent les temps de réentrée et élèvent le risque hémorragique ; les analyses de coûts financées par les Centres pour les services Medicare et Medicaid confirment qu'éviter une blessure majeure compense les coûts des barrières lors des réopérations chez l'adulte. Les équipes cardio-thoraciques demandent de plus en plus des films transparents compatibles avec l'imagerie qui permettent une numérisation post-opératoire sans retrait, un facteur de conception pour les programmes de R&D en cours divulgués dans les récents dépôts FDA 510(k).

Par utilisateur final :

dominance hospitalière avec dynamisme des centres chirurgicaux ambulatoiresLes hôpitaux représentaient 68,14 % des revenus mondiaux en 2024. Les comités de valeur s'appuient sur des données d'essais contrôlés randomisés pour intégrer les barrières dans les ensembles de prévention des infections chirurgicales, créant des volumes annuels prévisibles et incitant aux accords pluriannuels. Les établissements d'enseignement incluent la prévention des adhérences dans les programmes de résidence, élevant l'utilisation au rang de marqueur de compétence chirurgicale qui améliore les scores de sécurité des patients sur les tableaux de bord nationaux.

Les centres chirurgicaux ambulatoires se développent à un TCAC de 7,61 %. Les remboursements ambulatoires groupés rendent les complications imprévues coûteuses, de sorte que les administrateurs comparent les prix des barrières avec les calculateurs des fournisseurs qui modélisent l'évitement des coûts dans les sorties le jour même. Les hydrogels en spray nécessitant un temps de préparation minimal offrent un avantage opérationnel. À mesure que les volumes de cas ambulatoires augmentent, les préférences de produits des centres chirurgicaux ambulatoires façonneront les priorités d'innovation plus larges sur l'ensemble du marché des barrières anti-adhérence.

Analyse géographique

Marché des Barrières d'Adhésion en Amérique du Nord

L'Amérique du Nord a contrôlé 45 % des revenus mondiaux en 2024. Les hôpitaux des États-Unis enregistrent 2,3 milliards USD de coûts annuels d'adhésiolyse, créant de fortes incitations à l'utilisation de consommables préventifs[2]National Institutes of Health, "Impact Économique de l'Adhésiolyse," nih.gov. Les plateformes robotiques augmentent davantage les dépenses par procédure en matière de barrières, et le Système de Paiement Prospectif Hospitalier Ambulatoire Medicare comptabilise l'utilisation des barrières comme facteur d'ajustement de la qualité dans certains groupes de pathologies. Les formulaires provinciaux canadiens, gérés par les ministères de la santé gouvernementaux, s'appuient sur les rapports d'évaluation des technologies de la santé de l'ACMTS ; une fois qu'une barrière est inscrite, l'adoption nationale s'accélère, avec un intérêt récent orienté vers les produits amniotiques biologiques.

Marché des Barrières d'Adhésion en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 8,5 %. La National Medical Products Administration de Chine a raccourci les délais d'examen pour les dispositifs de fermeture de plaies de classe III, accélérant les approbations de sprays synthétiques et intensifiant la concurrence par les prix. Les climats tropicaux dans certaines régions de l'Inde et de l'Asie du Sud-Est favorisent les poudres synthétiques stables à la chaleur par rapport aux liquides à base de gélatine nécessitant une chaîne du froid, orientant ainsi les choix d'approvisionnement. Les programmes de formation en chirurgie au Japon et en Australie intègrent des modules de prévention des adhérences, ancrant la demande à long terme.

Marché des Barrières d'Adhésion en EMEA et en Amérique du Sud

L'Europe maintient une croissance stable alors que les payeurs nationaux intègrent des indicateurs d'évitement des adhérences dans les contrats des Groupes Homogènes de Malades. La voie d'enregistrement centralisée de l'Agence Européenne des Médicaments facilite l'entrée sur le marché des barrières-sealants de nouvelle génération, tandis que les appels d'offres publics en Allemagne et en France mettent l'accent sur la solidité des dossiers cliniques. Au Moyen-Orient et en Afrique, les centres d'oncologie du Conseil de Coopération du Golfe se procurent des barrières haut de gamme pour les cas tertiaires, créant des installations de référence qui influencent les marchés environnants, bien que l'adoption plus large soit tempérée par des obstacles logistiques. Les réseaux privés sud-américains s'appuient sur des licences d'importation délivrées par l'ANVISA au Brésil et l'INVIMA en Colombie ; les entreprises proposant des modalités de paiement échelonnées atténuent le risque de change, soutenant la pénétration progressive du marché des barrières d'adhésion.

Paysage concurrentiel

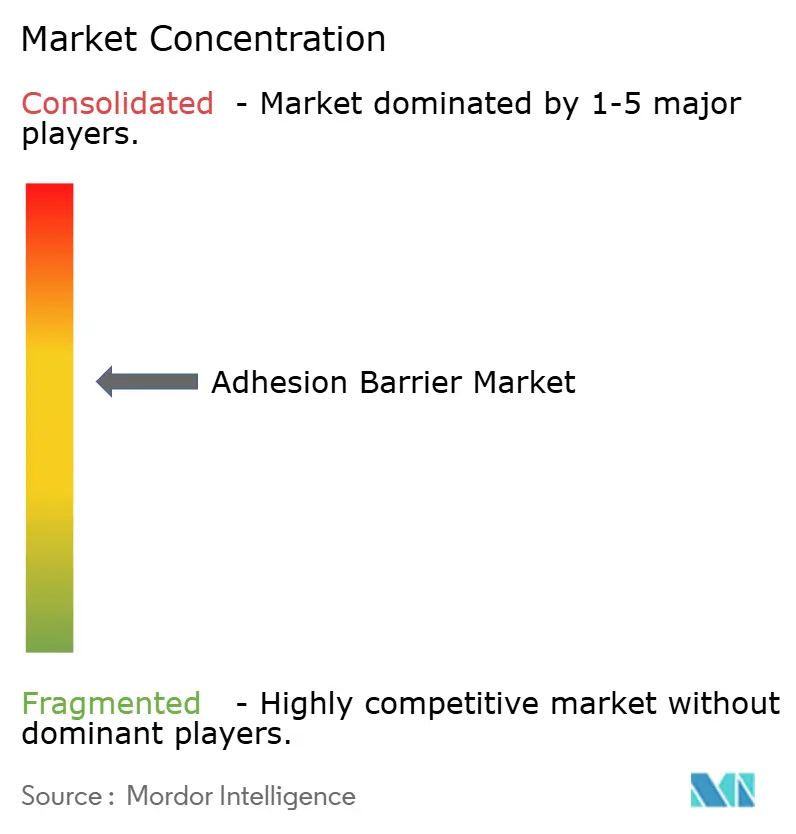

Le marché des barrières anti-adhérence est modérément concentré : Johnson & Johnson, Baxter International et Sanofi détiennent ensemble environ 60 % des revenus mondiaux[3]Commission américaine des valeurs mobilières et des changes, « Dépôts du formulaire 10-K 2024 », sec.gov. Leur envergure leur permet de regrouper les barrières avec des sutures, des mailles et des hémostatiques, réduisant la charge administrative pour les acheteurs hospitaliers. Des équipes réglementaires solides garantissent des réponses rapides aux mises à jour de sécurité post-commercialisation signalées dans les bases de données de la FDA, renforçant la confiance des comités averses au risque. Les entreprises de niveau intermédiaire telles que Integra LifeSciences et Anika Therapeutics se taillent des niches avec des gels de chitosane pour la neurochirurgie, s'appuyant sur des études financées par les Instituts nationaux de la santé pour étayer leurs affirmations. Les start-ups issues de laboratoires académiques exploitent les subventions d'innovation pour les petites entreprises d'agences telles que la Fondation nationale des sciences pour développer des polymères intelligents qui associent performance anti-adhérence et administration antimicrobienne. Les acquisitions stratégiques par de grandes entreprises sécurisent les pipelines d'innovation, garantissant que le marché des barrières anti-adhérence continue d'évoluer sans se fragmenter en silos banalisés.

Leaders du secteur des barrières anti-adhérence

-

Johnson & Johnson

-

Leader Biomedical

-

Integra LifeSciences Holdings Corporation

-

Baxter International Inc.

-

Anika Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Barrières d'Adhésion

- Johnson & Johnson

- Baxter

- Sanofi

- Integra LifeSciences Holdings Corp.

- Anika Therapeutics

- FzioMed Inc.

- Betatech Medical

- Leader Biomedical Group

- MAST Biosurgery AG

- GUNZE Limited

- TAICEND Technology Co., Ltd.

- Wuhan Sitaili Medical Apparatus Dev.

- Medtronic

- B. Braun

- CryoLife

- Advanced Medical Solutions Group

Lire l'Analyse des Entreprises du Marché des Barrières d'Adhésion

Développements Récents de l'Industrie sur le Marché des Barrières d'Adhésion

- Janvier 2025 : la FDA a autorisé une feuille transparente en acide poly-L-lactique (K233021) pour les réentrées par sternotomie, marquant la première barrière avec compatibilité d'imagerie dans les applications cardiaques.

- Novembre 2025 : le Département américain des Anciens Combattants a ajouté les systèmes de spray PEG synthétiques à son formulaire national à la suite d'une étude multicentrique de rentabilité dans les hôpitaux des Anciens Combattants.

- Août 2024 : les Centres pour les services Medicare et Medicaid ont mis à jour la règle du système de paiement prospectif pour les patients hospitalisés ambulatoires afin de permettre des demandes de paiement complémentaire pour les barrières-scellants multifonctionnels, ouvrant une voie pour de futures demandes de codage séparé.

- Mai 2024 : les Instituts nationaux de la santé ont accordé 8 millions USD dans le cadre de subventions R01 pour explorer les mailles hybrides hyaluronique-chitosane pour la reconstruction de la paroi abdominale liée à l'obésité, signalant un soutien aux biomatériaux grand format.

- Mars 2024 : les Instituts nationaux de la santé ont accordé 8 millions USD dans le cadre de subventions R01 pour explorer les mailles hybrides hyaluronique-chitosane pour la reconstruction de la paroi abdominale liée à l'obésité, signalant un soutien aux biomatériaux grand format.

Portée du rapport mondial sur le marché des barrières anti-adhérence

Une barrière anti-adhérence désigne un implant médical pouvant être utilisé pour réduire les cicatrices internes anormales causées par des adhérences à la suite de toute chirurgie en séparant les tissus et organes internes le temps de leur cicatrisation. Elle implique une technique chirurgicale appropriée qui est très importante pour diminuer la formation d'adhérences.

Le marché des barrières anti-adhérence est segmenté par produit (barrières anti-adhérence synthétiques (acide hyaluronique, cellulose régénérée, polyéthylène glycol et autres barrières anti-adhérence synthétiques) et barrières anti-adhérence naturelles (collagène et fibrine)), formulation (film, liquide et gel), application (chirurgies générales/abdominales, chirurgies gynécologiques, chirurgies cardiovasculaires, chirurgies orthopédiques, chirurgies neurologiques et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Barrières anti-adhérence synthétiques | Acide hyaluronique |

| Cellulose régénérée | |

| Polyéthylène glycol | |

| Autres barrières anti-adhérence synthétiques | |

| Barrières anti-adhérence naturelles | Collagène |

| Fibrine |

| Film / Maille |

| Liquide |

| Gel / Spray |

| Chirurgies générales / abdominales |

| Chirurgies gynécologiques |

| Chirurgies cardiovasculaires |

| Chirurgies orthopédiques |

| Chirurgies neurologiques |

| Autres applications |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Barrières anti-adhérence synthétiques | Acide hyaluronique |

| Cellulose régénérée | ||

| Polyéthylène glycol | ||

| Autres barrières anti-adhérence synthétiques | ||

| Barrières anti-adhérence naturelles | Collagène | |

| Fibrine | ||

| Par formulation | Film / Maille | |

| Liquide | ||

| Gel / Spray | ||

| Par application | Chirurgies générales / abdominales | |

| Chirurgies gynécologiques | ||

| Chirurgies cardiovasculaires | ||

| Chirurgies orthopédiques | ||

| Chirurgies neurologiques | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des barrières anti-adhérence ?

La taille du marché des barrières anti-adhérence est de 0,81 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030.

Quel segment de produit détient la plus grande part ?

Les barrières synthétiques représentent 62,11 % des revenus mondiaux en raison de leurs profils de dégradation prévisibles et de leurs formats stables à température ambiante.

Quelle application connaît la croissance la plus rapide ?

La chirurgie cardiovasculaire se développe à un TCAC de 8,91 % alors que les hôpitaux cherchent à réduire les complications de réentrée après sternotomie.

Pourquoi les centres chirurgicaux ambulatoires augmentent-ils leur adoption des barrières ?

Les paiements groupés dans les contextes ambulatoires encouragent l'utilisation d'hydrogels en spray à action rapide qui minimisent le temps en salle d'opération et les coûts imprévus.

Comment les plafonds de remboursement GHM affectent-ils les produits premium ?

Les paiements fixes sans codes de barrières dédiés contraignent le pouvoir de fixation des prix, incitant les hôpitaux à passer à des feuilles synthétiques moins coûteuses dans les segments banalisés.

Quelles initiatives stratégiques prennent les leaders du marché ?

Les grandes entreprises regroupent les barrières avec des consommables complémentaires, tandis que les acteurs de niveau intermédiaire se concentrent sur des chimies de niche et les start-ups développent des polymères intelligents qui combinent des fonctions anti-adhérence et d'administration de médicaments.

Dernière mise à jour de la page le: