Taille et part du marché mondial des bandages adhésifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 4.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des bandages adhésifs par Mordor Intelligence

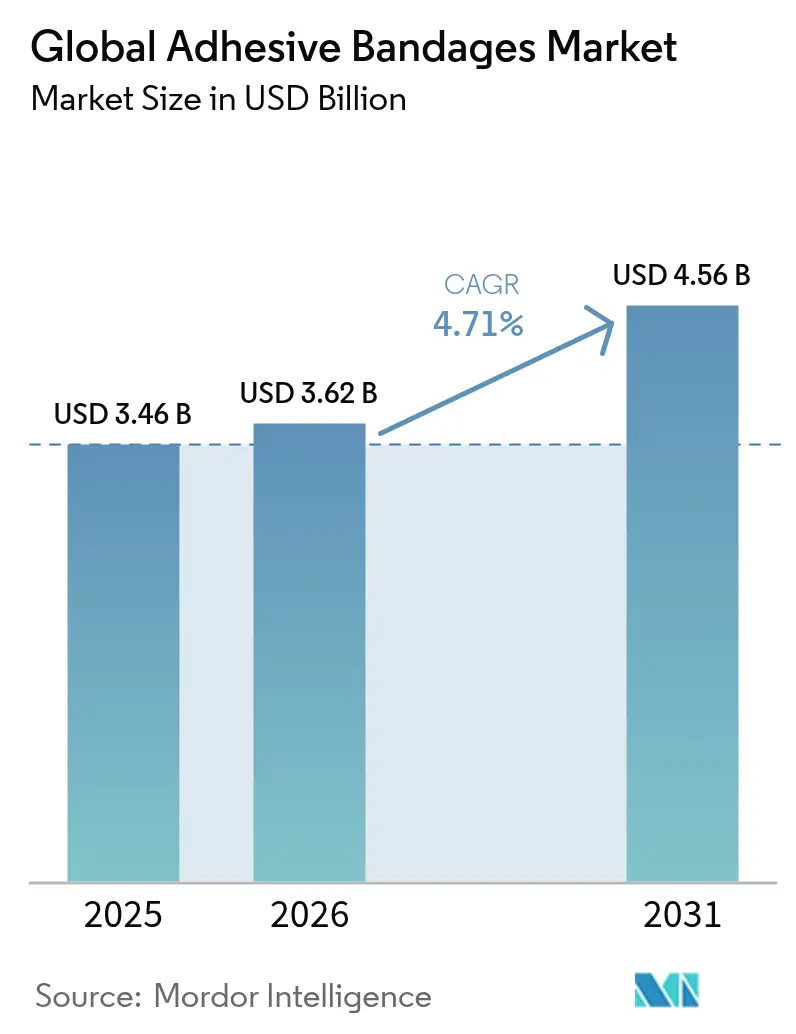

La taille du marché des bandages adhésifs devrait passer de 3,46 milliards USD en 2025 à 3,62 milliards USD en 2026 et devrait atteindre 4,56 milliards USD d'ici 2031, à un TCAC de 4,71 % sur la période 2026-2031. La demande reste stable alors que les systèmes de santé font face à la hausse des coûts des soins des plaies chroniques, qui drainent entre 28,1 milliards USD et 31,7 milliards USD par an du budget Medicare. Les formats médicamenteux maintiennent leur leadership en volume actuel, tandis que la convergence avec la santé numérique stimule l'adoption de pansements équipés de capteurs enregistrant la température, le pH et l'humidité. Les avancées parallèles dans les matériaux respirants, imperméables et biodégradables maintiennent la pertinence concurrentielle des gammes non médicamenteuses, reflétant des orientations politiques qui imposent des emballages plus écologiques et une réduction des composés organiques volatils. Les plateformes de commerce électronique redistribuent les modèles de mise sur le marché, favorisant l'adoption rapide de micro-packs orientés soins à domicile, et l'Amérique du Nord préserve son avance grâce à un remboursement solide et une clarté réglementaire qui accélère les approbations de bandages intelligents. La pression concurrentielle s'intensifie alors que les innovateurs en bandages intelligents affirment pouvoir réduire les coûts de thérapie hospitalière de 41 % et le temps d'application de 61 % par rapport aux pansements standard.

Points clés du rapport

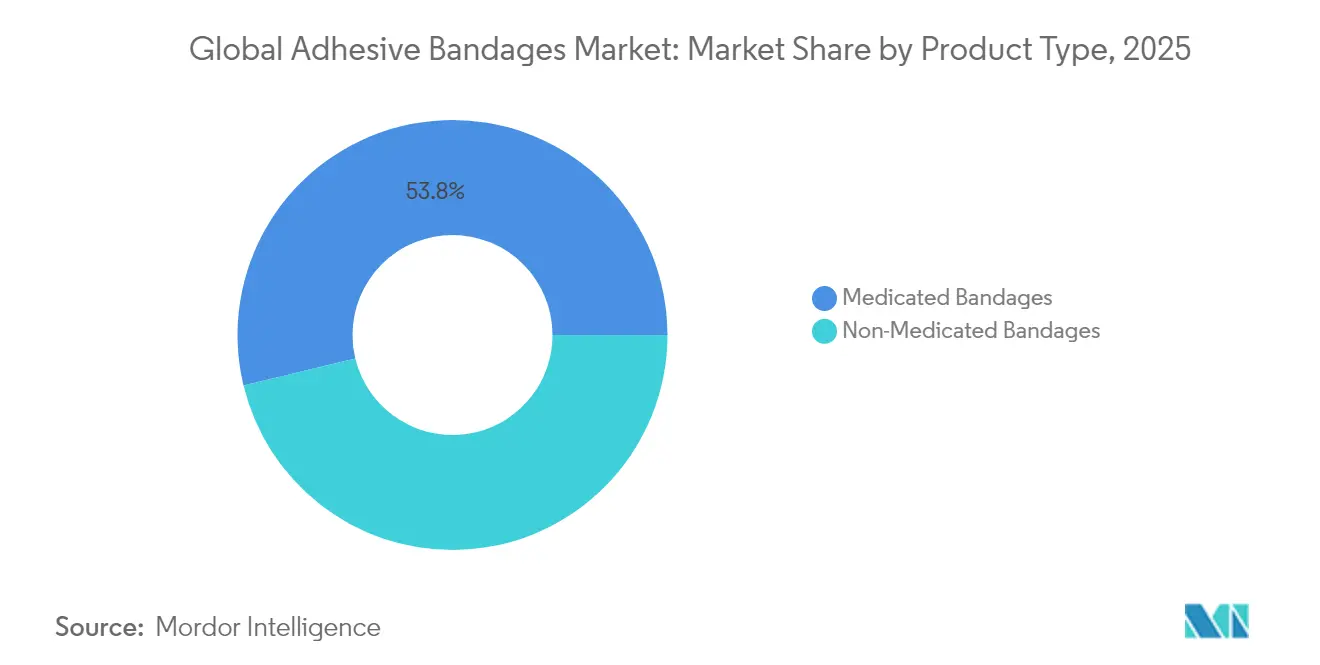

- Par type de produit, les bandages médicamenteux détenaient 53,78 % de la part de marché des bandages adhésifs en 2025, tandis que les variantes non médicamenteuses affichent le TCAC le plus rapide de 5,49 % jusqu'en 2031.

- Par application, la gestion des plaies a capté 46,68 % des revenus en 2025, tandis que les premiers secours et les soins à domicile dépassent le reste du marché avec un TCAC de 5,67 % jusqu'en 2031.

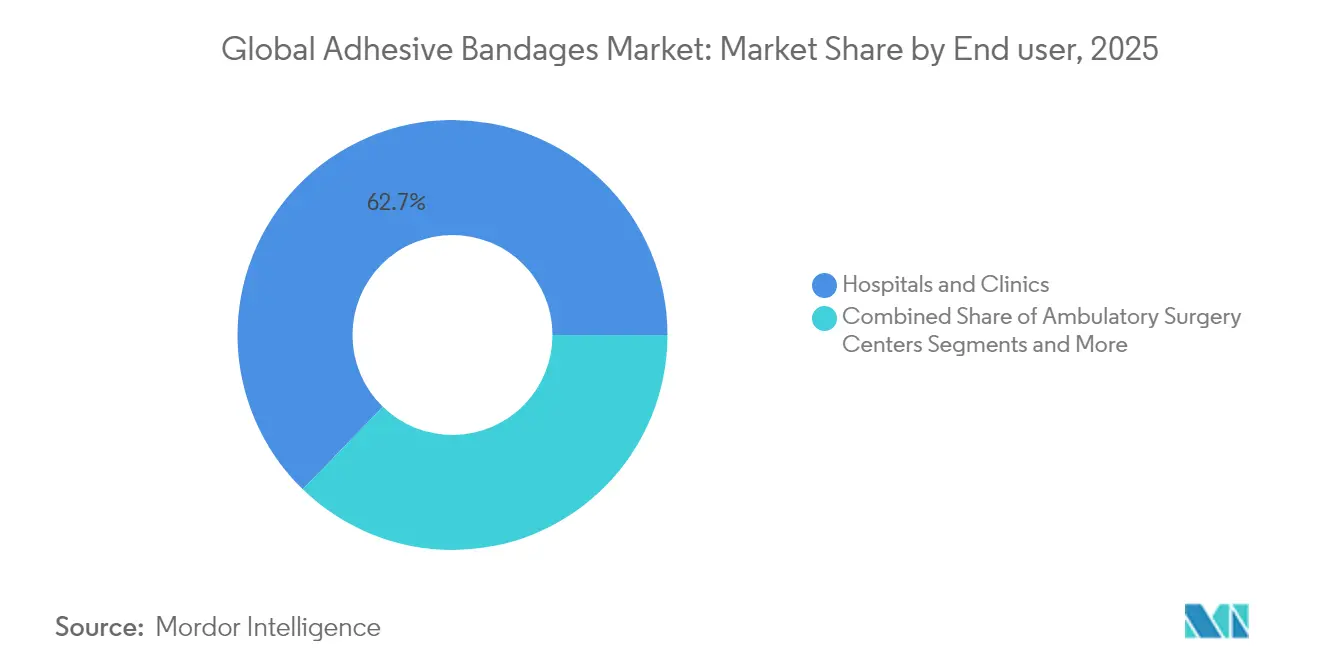

- Par utilisateur final, les hôpitaux et cliniques représentaient 62,74 % de la taille du marché des bandages adhésifs en 2025, mais les soins de santé à domicile devraient se développer à un TCAC de 6,98 % entre 2026 et 2031.

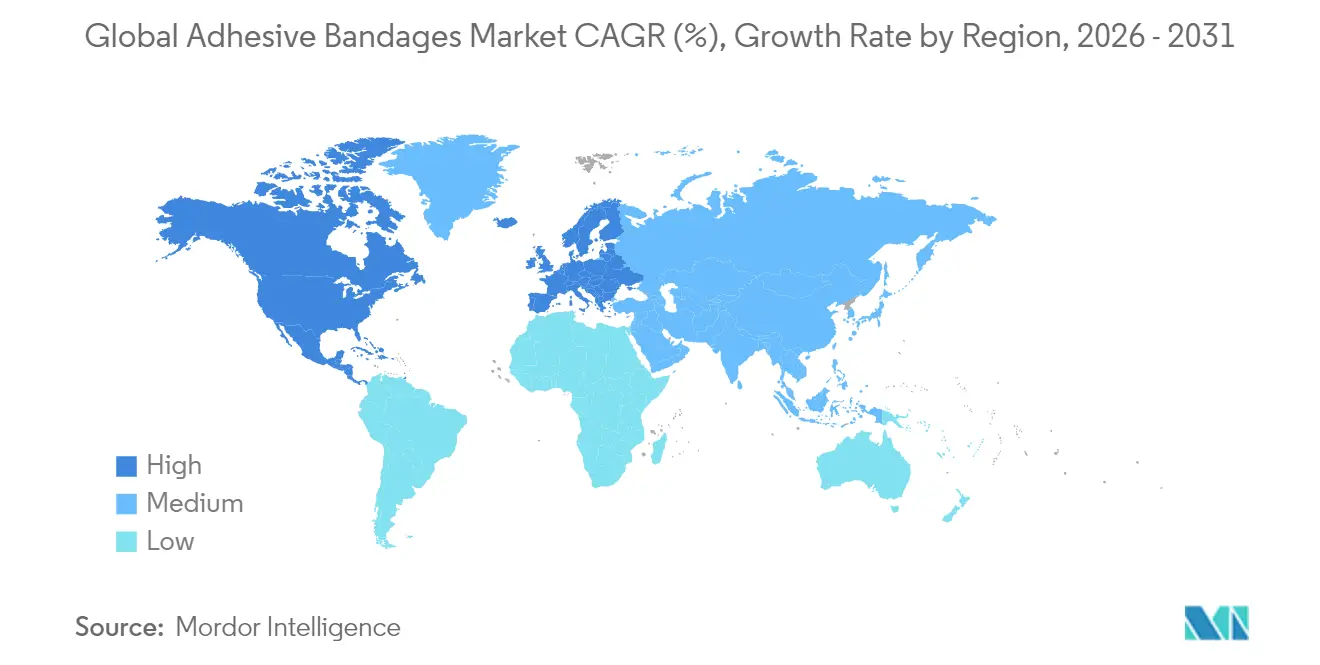

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 42,33 % en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bandages adhésifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des procédures chirurgicales et des blessures liées aux traumatismes | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Incidence croissante des plaies chroniques et des ulcères diabétiques | +1.8% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Augmentation des blessures sportives et demande liée aux modes de vie actifs | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les matériaux respirants et imperméables | +0.9% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Essor des premiers secours à domicile et des micro-packs en commerce électronique | +1.1% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de bandages intelligents équipés de capteurs | +0.6% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des procédures chirurgicales et des blessures liées aux traumatismes

L'augmentation des volumes chirurgicaux stimule le marché des bandages adhésifs, car les centres ambulatoires et de chirurgie ambulatoire s'appuient sur des pansements à port prolongé qui préservent les barrières stériles et permettent une sortie précoce. La surveillance de la National Collegiate Athletic Association montre que les traumatismes des membres inférieurs représentent plus de 50 % des blessures universitaires, soulignant la demande soutenue pour des bandelettes athlétiques de précision [1]Centre national d'information sur la biotechnologie, « Épidémiologie des blessures sportives universitaires », ncbi.nlm.nih.gov. Les techniques mini-invasives favorisent les films minces et très conformables qui gèrent l'exsudat sans fixation secondaire. L'incorporation de nanoparticules d'argent dans les couches de substrat soutient les objectifs de prévention des infections du site opératoire, un indicateur de qualité de plus en plus critique pour les payeurs.

Incidence croissante des plaies chroniques et des ulcères diabétiques

Aux États-Unis, 6,7 millions de personnes souffrent de plaies chroniques chaque année, avec des coûts de traitement directs dépassant 50 milliards USD. Les ulcères du pied diabétique à eux seuls génèrent entre 6,2 milliards USD et 6,9 milliards USD de dépenses annuelles Medicare. Des pansements intelligents tels que la plateforme iCares de Caltech analysent en temps réel les biomarqueurs d'oxyde nitrique et de peroxyde d'hydrogène et prédisent les trajectoires de cicatrisation via des algorithmes d'apprentissage automatique. Les matrices hydrocolloïdes maintiennent leur dominance dans les contextes chroniques malgré les tensions sur l'approvisionnement en matières premières, tandis que les constructions d'hydrogel avec des nanofeuilles d'argile auto-cicatrisantes promettent jusqu'à 90 % de récupération structurelle en 4 heures.

Augmentation des blessures sportives et demande liée aux modes de vie actifs

La participation mondiale aux sports organisés stimule les bandages spécialisés qui se fléchissent sous contrainte, évacuent l'humidité et adhèrent malgré la transpiration. Les lentilles de contact bandage pour les abrasions cornéennes permettent un retour direct au jeu sans perte de perception de la profondeur. Les rayons de vente au détail proposent désormais des tissus cohésifs et des bandelettes en tissu élastique adaptés aux mouvements dynamiques, élargissant la base de consommateurs au-delà des équipes professionnelles.

Essor des premiers secours à domicile et des micro-packs en commerce électronique

La croissance de la télémédecine et de la logistique directe aux consommateurs favorise les soins à domicile. Les boutiques numériques ont représenté 309,62 milliards USD d'achats de fournitures médicales en 2022 et pourraient atteindre 732,3 milliards USD d'ici 2027. Les codes de formation des aidants Medicare 2025 (G0541-G0543) remboursent la formation structurée aux soins des plaies, encourageant une utilisation plus large des kits de pansements en libre-service.

Émergence de bandages intelligents équipés de capteurs

Les pansements sans fil dotés de capteurs de pH, de température et d'impédance fournissent un flux de données continu aux cliniciens, réduisant les visites inutiles en clinique. Le prototype de Caltech a démontré des prévisions de cicatrisation de niveau expert tout en offrant une stimulation électrique à la demande. Les conceptions d'électrodes en acier inoxydable en spirale accélèrent les taux de fermeture et soutiennent les outils de décision par apprentissage automatique qui affinent les intervalles de traitement. L'approbation réglementaire, l'économie de la fabrication de masse et la parité des prix par rapport aux pansements traditionnels restent des obstacles critiques à l'adoption.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque d'irritation cutanée et de réaction allergique | -0.8% | Plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Concurrence des dispositifs avancés de fermeture des plaies | -1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Réglementations sur la durabilité entraînant des coûts plus élevés pour les biomatériaux | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matières premières | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Irritation cutanée et réactions allergiques au latex/polyuréthane

Les préoccupations liées à la dermatite réduisent l'acceptation des produits parmi des consommateurs de plus en plus informés. Un recours collectif déposé en 2024 affirme que certaines gammes Band-Aid contiennent des substances per- et polyfluoroalkylées, soulevant des questions d'équité en matière de santé pour les produits commercialisés auprès des personnes de couleur. Les allergies au latex touchent jusqu'à 6 % de la population générale, poussant les fabricants vers des mélanges de silicone et de polyuréthane hypoallergéniques, mais des compromis apparaissent en matière de respirabilité et de coût.

Concurrence des solutions avancées de fermeture des plaies

Les adhésifs tissulaires à base de cyanoacrylate présentent une résistance à la traction comparable à celle des sutures et éliminent les changements de pansements post-opératoires, érodant les parts dans les circuits chirurgicaux. La Food and Drug Administration des États-Unis a publié des orientations clarifiant les voies d'approbation pour les adhésifs tissulaires combinés à des dispositifs auxiliaires, accélérant l'entrée sur le marché d'alternatives contournant les pansements traditionnels [2]Administration américaine des aliments et des médicaments, « Orientations pour l'industrie sur les adhésifs tissulaires », fda.gov. Le kit jetable V.A.C. Peel and Place de Solventum a démontré une réduction de 61 % du temps d'application et des économies de coûts de 41 %, illustrant l'argument économique qui remet en question les bandelettes adhésives traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions médicamenteuses maintiennent leur avantage clinique

Les variantes médicamenteuses contrôlaient 53,78 % de la taille du marché des bandages adhésifs en 2025 grâce aux antimicrobiens intégrés qui répondent aux exigences de lutte contre les infections nosocomiales. Les matrices à nanoparticules d'argent et à polyhexaméthylène biguanide (PHMB) enregistrent une élimination bactérienne de 98,5 % contre Staphylococcus aureus, renforçant la confiance clinique. Les revêtements en silicone à faible traumatisme protègent la peau des personnes âgées et des enfants, tandis que les tissus cohésifs conviennent aux blessures athlétiques à fort mouvement. Alors que les tendances de remboursement récompensent les preuves de prévention des infections, les fabricants intensifient la génération de données probantes pour défendre leurs prix.

Les bandelettes non médicamenteuses, bien que moins importantes en revenus aujourd'hui, se développent à un TCAC de 5,49 % grâce aux adhésifs en acide polylactique (PLA) durables et sans solvant qui s'alignent sur les objectifs réglementaires en matière de carbone. Les films en tissu élastique et en polyéthylène imperméable satisfont la préférence des consommateurs pour des pansements respirants et adaptés aux activités aquatiques. Les détaillants font la promotion de packs de valeur via des boutiques en ligne, élargissant l'accès dans les économies émergentes où les achats de soins de santé discrétionnaires gagnent du terrain. Cette dynamique maintient le marché des bandages adhésifs solidement diversifié sur tous les niveaux de prix.

Par application : la gestion des plaies conserve son leadership face à l'expansion des soins à domicile

La gestion clinique des plaies reste l'utilisation principale, représentant 46,68 % de la part de marché des bandages adhésifs en 2025, car les ulcères chroniques, les escarres et les incisions post-opératoires nécessitent des pansements spécialisés. Les hôpitaux intègrent des patchs intelligents qui transmettent des données d'humidité et de température, réduisant le travail d'inspection manuelle. Les bandes de soutien orthopédique occupent une niche stable, tandis que les patchs analgésiques laissent entrevoir des opportunités de croisement avec les thérapeutiques de gestion de la douleur.

À l'inverse, les kits de premiers secours et de soins à domicile enregistrent le TCAC le plus rapide de 5,67 %. L'autosuffisance de l'ère pandémique a stimulé la demande de pansements ménagers capables de traiter les coupures et égratignures mineures. Les bandages sportifs exploitent l'essor mondial du fitness, et les utilisations vétérinaires progressent avec la hausse de la possession d'animaux de compagnie. Les portails de vente directe aux consommateurs simplifient le réapprovisionnement des stocks, et les packs personnalisés pour les parents, les randonneurs et les cyclistes amplifient la profondeur de segmentation.

Par utilisateur final : la domination institutionnelle face à la dynamique des soins décentralisés

Les hôpitaux et cliniques détenaient 62,74 % de la taille du marché des bandages adhésifs en 2025 grâce aux achats en gros et aux formulaires basés sur des données probantes. Les centres de chirurgie ambulatoire élargissent la demande institutionnelle en déplaçant les procédures hors des établissements hospitaliers, renforçant les volumes de commandes pour les pansements haute performance. Les fournisseurs en place s'appuient sur des équipes de service technique qui guident la sélection des produits et l'alignement des protocoles.

Les soins de santé à domicile progressent rapidement à un TCAC de 6,98 % jusqu'en 2031, la surveillance par télémédecine normalisant les changements de pansements à distance. Le remboursement de la formation des aidants par Medicare supprime un obstacle majeur à la gestion des plaies à domicile, rendant les bandelettes avancées pratiques en dehors des murs cliniques. Les canaux de commerce électronique facilitent le réapprovisionnement en un clic, et les modèles d'abonnement introduisent des flux de revenus fiables pour les fabricants capables de cultiver des relations directes avec les consommateurs.

Analyse géographique

L'Amérique du Nord a généré 42,33 % des revenus mondiaux en 2025, consolidant son leadership grâce à des dépenses élevées par habitant, un remboursement rigoureux et une adoption précoce des technologies de capteurs intelligents. Les plaies chroniques coûtent au système de santé des États-Unis plus de 50 milliards USD par an, stimulant une demande continue de pansements premium. Le Canada finance des projets pilotes de santé numérique à l'échelle nationale qui intègrent des bandages sans fil dans la gestion des maladies chroniques, tandis que le Mexique développe des corridors de fabrication qui raccourcissent les chaînes d'approvisionnement régionales.

L'Asie-Pacifique affiche le TCAC le plus rapide de 7,18 % jusqu'en 2031. La Chine combine une grande capacité d'exportation avec une consommation intérieure croissante alors que la prévalence du diabète augmente. La démographie super-vieillissante du Japon stimule l'adoption d'hydrogels atraumatiques adaptés aux peaux fragiles, et le développement hospitalier de l'Inde dans le cadre d'Ayushman Bharat favorise la pénétration rurale. Les achats régionaux favorisent de plus en plus les produits certifiés CE ou homologués par la FDA américaine, incitant les multinationales à investir dans l'assemblage localisé.

L'Europe affiche une expansion stable sous le Règlement relatif aux dispositifs médicaux (UE 2017/745), qui renforce les obligations en matière de preuves cliniques et de traçabilité. Les incitations à la durabilité encouragent les substrats biodégradables ; Beiersdorf a enregistré une croissance organique de 6,5 % en 2024 en lançant des patchs sans plastique sous sa gamme Leukoplast. L'Allemagne, le Royaume-Uni et la France ancrent la demande, tandis que les marchés d'Europe de l'Est améliorent l'accès via les fonds structurels de l'Union européenne.

Paysage concurrentiel

Le marché des bandages adhésifs est modérément fragmenté. Solventum, Johnson & Johnson et Beiersdorf entretiennent des relations de distribution bien établies et disposent de portefeuilles complets couvrant les pansements standard et premium. Solventum a affiché des ventes de soins de santé élevées en 2024, inondant les circuits de blocs opératoires avec des kits de soins des plaies groupés.

Smith+Nephew et ConvaTec se concentrent sur les mousses avancées et les hydrocolloïdes, capturant les procédures hospitalières premium qui justifient des marges plus élevées. Les dépôts de brevets révèlent que les priorités du secteur se déplacent vers des bandages multifonctionnels incorporant de l'argent, des agents hémostatiques et des circuits de détection de pression.

Les start-ups technologiques gravitent autour de pôles académiques comme Caltech et l'Université de Californie du Sud, traduisant des prototypes de laboratoire en fabrication à l'échelle pilote. Bien qu'encore de petite taille, ces perturbateurs influencent les feuilles de route des fonctionnalités des acteurs établis qui s'associent ou concèdent des licences de propriété intellectuelle pour combler les lacunes de capacité. Les stratégies d'intégration verticale renforcent la sécurité de l'approvisionnement alors que la volatilité des matières premières reste une préoccupation majeure ; la gamme d'adhésifs interne de Solventum et le traitement du coton en interne de Beiersdorf illustrent les démarches visant à garantir la qualité des intrants et à négocier la stabilité des coûts.

Leaders mondiaux du secteur des bandages adhésifs

B. Braun Melsungen AG

Cardinal Health, Inc

Johnson and Johnson

Smith & Nephew Pty Ltd

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Caltech a commencé les essais humains de son bandage intelligent iCares, une plateforme microfluidique « laboratoire sur peau » qui analyse les biomarqueurs des plaies et applique une électrothérapie personnalisée.

- Septembre 2024 : SUGAMA a lancé un bandage adhésif élastique conçu pour un usage médical et athlétique, offrant une rétention d'élasticité améliorée et un support respirant.

- Août 2024 : FibroBiologics a déposé un brevet américain sur des bandages adhésifs à base de fibroblastes visant à accélérer la régénération tissulaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Chez Mordor Intelligence, nous définissons le marché des pansements adhésifs comme des pansements en bandelettes à usage unique, fabriqués en usine, médicamenteux ou non, qui protègent les plaies mineures ; les revenus comprennent les expéditions vers les hôpitaux, les points de vente au détail et les plateformes de commerce électronique dans le monde entier.

Exclusion du périmètre : Nous excluons les bandages de compression élastiques, les champs opératoires, les adhésifs cutanés liquides et les bandelettes de fermeture.

Aperçu de la segmentation

- Par type de produit

- Bandages médicamenteux

- Bandages en tissu cohésif

- Bandages de fixation flexibles

- Bandages adhésifs hydrocolloïdes

- Bandages antimicrobiens (argent/PHMB)

- Bandages en silicone à faible traumatisme

- Bandages non médicamenteux

- Bandages en tissu cohésif

- Bandages de fixation flexibles

- Bandelettes imperméables en polyéthylène/polychlorure de vinyle

- Bandelettes en tissu élastique

- Bandelettes biodégradables en acide polylactique

- Bandages médicamenteux

- Par application

- Gestion des plaies

- Aiguë (chirurgicale et traumatique)

- Chronique (ulcères diabétiques, de pression et veineux)

- Soutien orthopédique

- Gestion de la douleur (patchs analgésiques)

- Bandages sportifs et athlétiques

- Premiers secours et soins à domicile

- Usage vétérinaire

- Gestion des plaies

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Soins de santé à domicile

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ciblés avec des infirmières spécialisées en soins des plaies, des entraîneurs sportifs, des acheteurs en pharmacie et des responsables de production en Amérique du Nord, en Europe et en Asie nous ont aidés à valider les taux d'utilisation, les structures de remises et les courbes d'adoption, permettant à nos analystes de réconcilier les résultats documentaires avec la pratique réelle.

Recherche documentaire

Nous avons extrait les données d'incidence des plaies traitées des tableaux de bord de l'OMS et du US CDC, les chiffres d'interventions chirurgicales d'Eurostat, et les flux commerciaux HS 300590 d'UN Comtrade pour estimer la demande. Les panels de scanners de vente au détail cités par la National Association of Chain Drug Stores ont affiné les volumes moyens de conditionnement et les prix. Les signaux de changement de matériaux proviennent des analyses de brevets Questel, des publications de l'American Wound Care Association et des rapports 10-K des entreprises consultés via D&B Hoovers et Dow Jones Factiva. Cette liste est indicative et non exhaustive.

Dimensionnement du marché et prévisions

Notre modèle repose sur une construction descendante de la prévalence à la demande : population × ratios de blessures et d'interventions chirurgicales × bandelettes par épisode × ASP mixte. Des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux testent les totaux. Des variables clés telles que l'indice de vieillissement, la pénétration de l'e-pharmacie, les variations de prix du coton et des hydrocolloïdes, la prévalence de l'allergie au latex et les mandats de durabilité alimentent une régression multivariée qui projette la croissance 2025-2030.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles de variance par rapport aux exportations douanières et aux dépenses hospitalières, suivis d'une révision analytique en deux étapes. Les modèles sont actualisés tous les douze mois, avec des mises à jour en cours de cycle lorsque des rappels, des tarifs douaniers ou des fusions modifient substantiellement les hypothèses.

Coin crédibilité - Pourquoi la base de référence de Mordor sur les pansements adhésifs se distingue

Les chiffres publiés divergent souvent parce que certains fournisseurs mélangent les rubans adhésifs, appliquent des prix catalogue ou prolongent les pics pandémiques.

Notre périmètre rigoureux, notre actualisation annuelle et nos contrôles croisés combinant approches descendante et ascendante minimisent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,46 Md USD | Mordor Intelligence | - |

| 0,51 Md USD | Global Consultancy A | Exclut les conditionnements unitaires ; applique la liste de prix 2019 sans modification |

| 8,35 Md USD | Trade Journal B | Regroupe les bandages élastiques et les rubans adhésifs avec les bandelettes adhésives |

| 3,79 Md USD | Regional Consultancy C | Utilise la base 2024 et un TCAC linéaire sans normalisation des blessures |

Ces contrastes montrent que la validation par étapes de Mordor fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des bandages adhésifs ?

La taille du marché des bandages adhésifs a atteint 3,62 milliards USD en 2026 et devrait progresser jusqu'à 4,56 milliards USD d'ici 2031.

Quels sont les acteurs clés du marché mondial des bandages adhésifs ?

B. Braun Melsungen AG, Cardinal Health, Inc, Johnson and Johnson, Smith & Nephew Pty Ltd et 3M sont les principales entreprises opérant sur le marché mondial des bandages adhésifs.

Quel type de produit génère le plus de revenus ?

Les bandages médicamenteux dominent avec une part de marché de 53,78 % en 2025 grâce à leurs performances antimicrobiennes intégrées.

Quelle région détient la plus grande part du marché mondial des bandages adhésifs ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des bandages adhésifs.

Dernière mise à jour de la page le: