Taille et part du marché de la neutropénie induite par la chimiothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

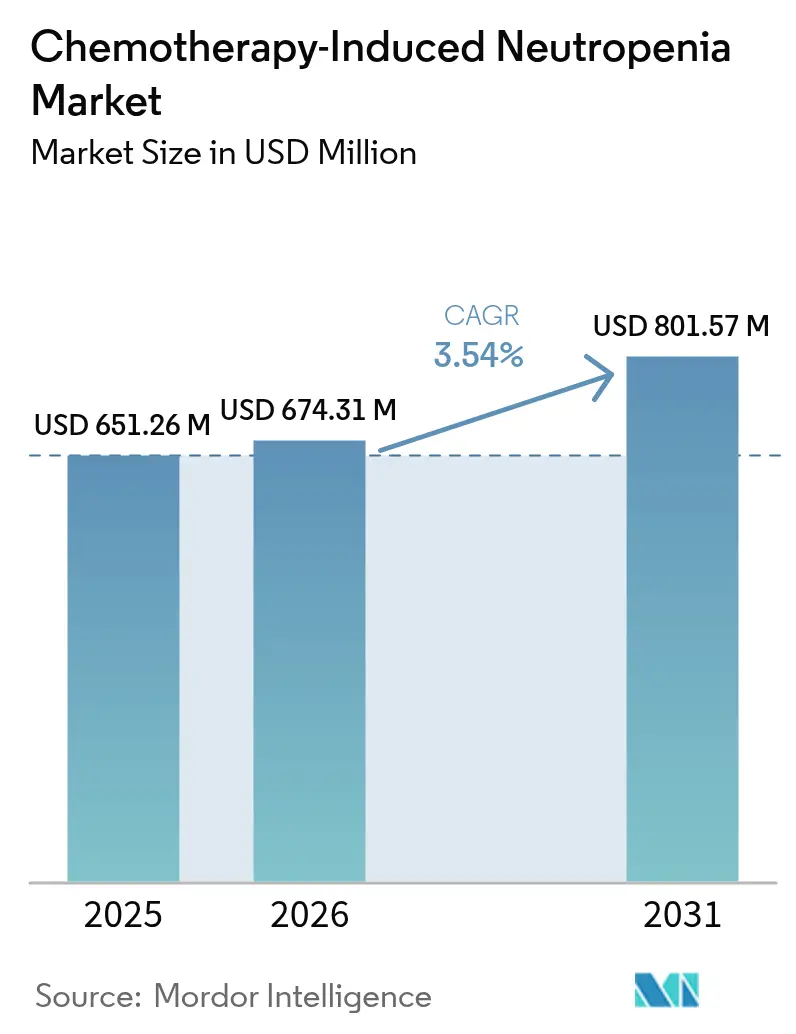

| Taille du Marché (2026) | 674.31 Millions de dollars américains |

| Taille du Marché (2031) | 801.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neutropénie induite par la chimiothérapie par Mordor Intelligence

La taille du marché de la neutropénie induite par la chimiothérapie était évaluée à 651,26 millions USD en 2025 et devrait croître de 674,31 millions USD en 2026 pour atteindre 801,57 millions USD d'ici 2031, à un CAGR de 3,54 % durant la période de prévision (2026-2031). L'expansion modérée découle du nombre croissant de patients atteints de cancer nécessitant des régimes myélosuppresseurs, du déploiement régulier de facteurs de stimulation des colonies de granulocytes à action prolongée, et d'une adoption clinique plus large des analyses prédictives qui affinent l'évaluation du risque de neutropénie fébrile. Bien que les biosimilaires continuent de comprimer les prix, les approbations réglementaires de produits différenciés tels que l'efbémalénogrâstim alfa compensent la pression sur les marges et maintiennent les moteurs de croissance des revenus. Le marché de la neutropénie induite par la chimiothérapie pivote désormais sur la fiabilité de la fabrication après que de multiples interruptions d'approvisionnement ont démontré l'importance commerciale des installations redondantes et des contrôles qualité robustes. Les progrès parallèles dans les modèles d'oncologie ambulatoire et les solutions de télépharmacie soutiennent l'expansion géographique, les patients et les payeurs préférant de plus en plus les options de prophylaxie à domicile qui réduisent les coûts d'hospitalisation.

Principaux points à retenir du rapport

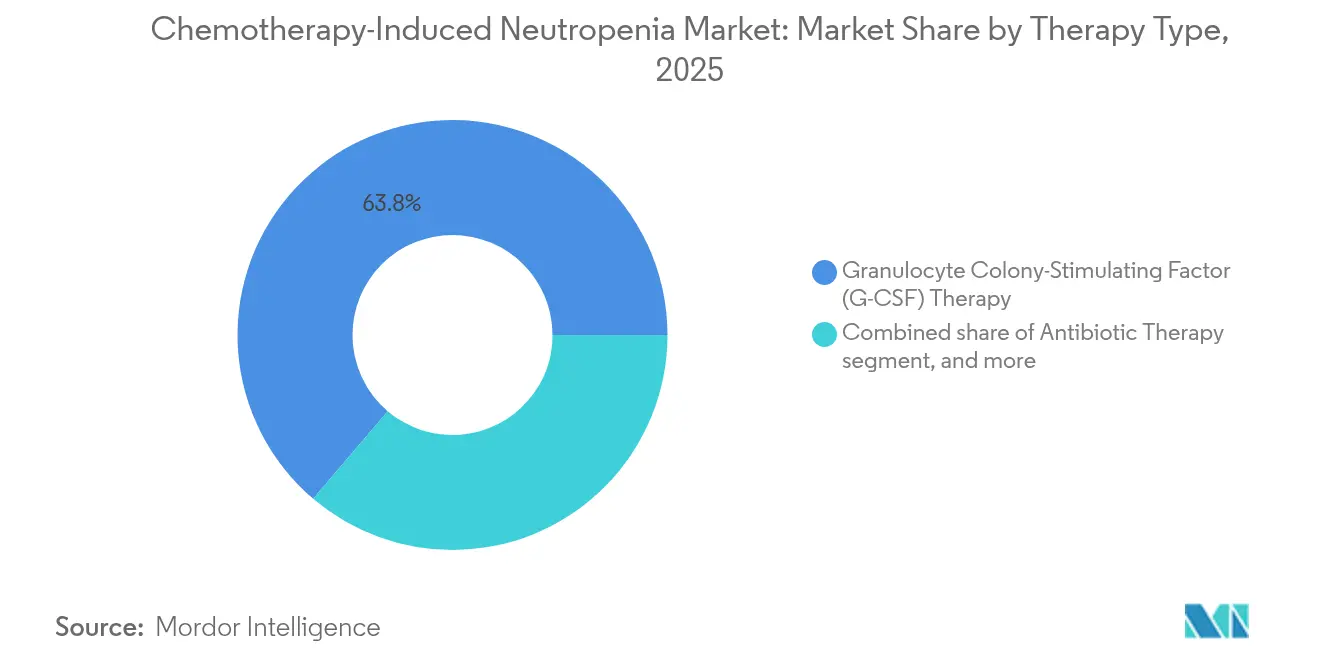

- Par type de thérapie, le facteur de stimulation des colonies de granulocytes a représenté 63,78 % de la part du marché de la neutropénie induite par la chimiothérapie en 2025, tandis que la transfusion de granulocytes progresse à un CAGR de 5,21 % jusqu'en 2031.

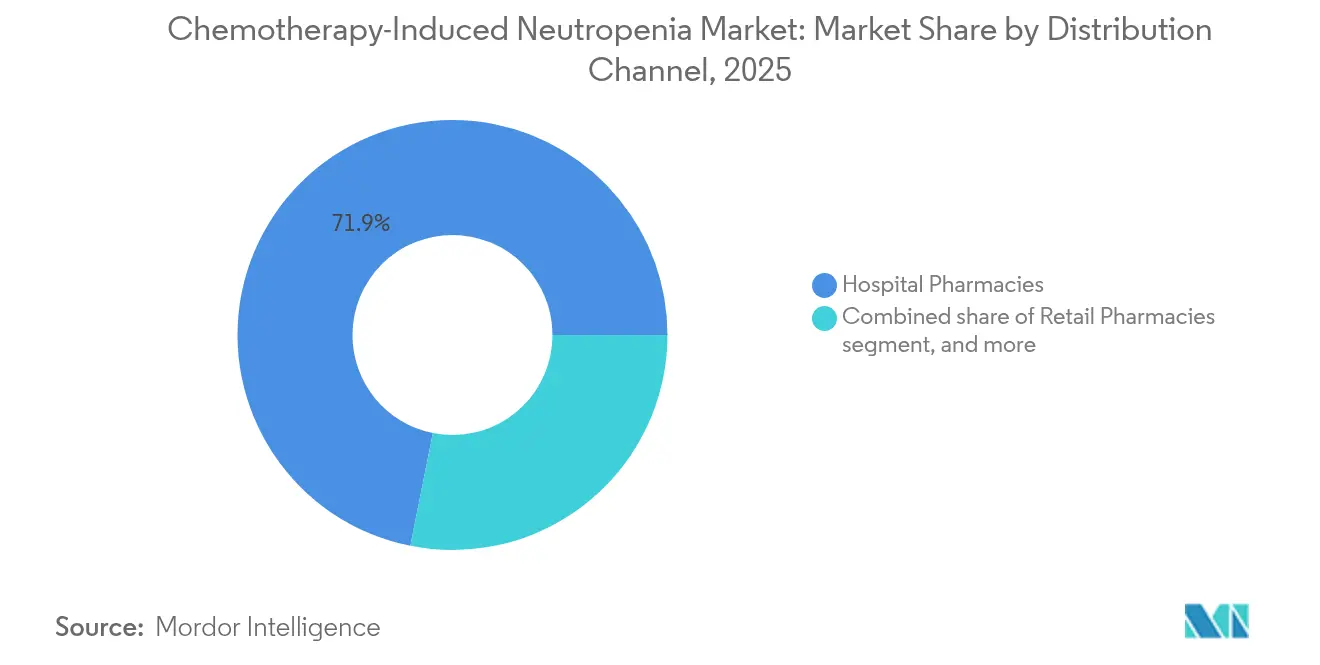

- Par canal de distribution, les pharmacies hospitalières ont détenu 71,86 % de la taille du marché de la neutropénie induite par la chimiothérapie en 2025, tandis que les pharmacies en ligne enregistrent la croissance la plus rapide avec un CAGR de 6,46 % jusqu'en 2031.

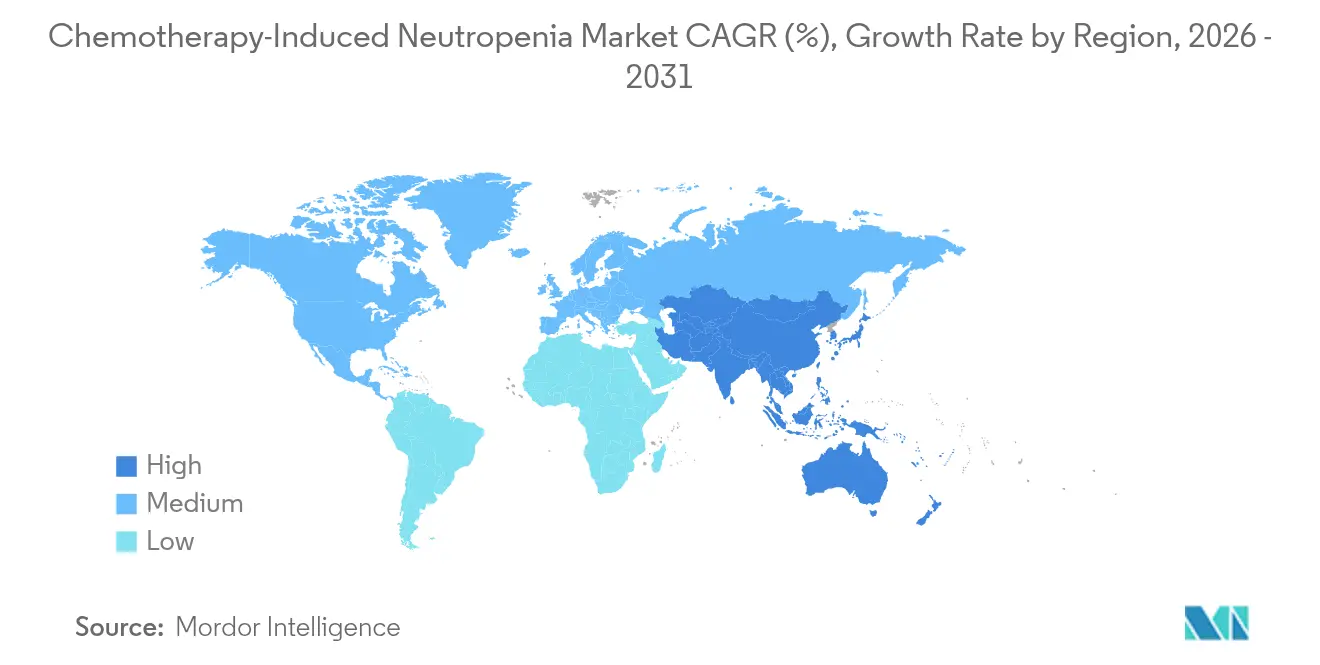

- Par géographie, l'Amérique du Nord a enregistré la part la plus élevée avec 42,10 % en 2025 et l'Asie-Pacifique devrait progresser à un CAGR de 4,70 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché de la neutropénie induite par la chimiothérapie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du fardeau mondial du cancer | +1.2% | Mondial avec le plus fort impact en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des régimes de chimiothérapie | +0.8% | Amérique du Nord et Europe se développant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accès élargi aux facteurs de croissance biosimilaires | +0.6% | Mondial, notamment dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Recommandations cliniques favorables pour le G-CSF prophylactique | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Transition vers des modèles de soins oncologiques ambulatoires | +0.3% | Amérique du Nord et Europe, Asie-Pacifique urbaine précoce | Moyen terme (2-4 ans) |

| Intégration des analyses prédictives pour le profilage des risques | +0.2% | Marchés technologiquement avancés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau mondial du cancer

La prévalence accrue des tumeurs solides et des hémopathies malignes augmente la demande de soins de soutien prophylactiques. Les protocoles de traitement de la leucémie myéloïde aiguë qui combinent le vénétoklax avec la chimiothérapie conventionnelle 7+3 intensifient la myélosuppression, conduisant à une utilisation plus fréquente du G-CSF. Le vieillissement des populations en Amérique du Nord et en Europe élargit davantage la base de patients éligibles, car les personnes âgées présentent un risque accru de neutropénie fébrile. En Asie-Pacifique, l'adoption de régimes dose-dense à la mode occidentale élargit les volumes accessibles à mesure que la capacité oncologique se développe. Les programmes de dépistage à base de population détectent également les cancers plus tôt, permettant à davantage de patients de compléter une chimiothérapie multi-cycles nécessitant une prophylaxie. Le marché de la neutropénie induite par la chimiothérapie bénéficie ainsi d'un afflux régulier de patients même si l'utilisation globale de la chimiothérapie fait face à la pression concurrentielle de l'immunothérapie.

Accès élargi aux facteurs de croissance biosimilaires

Les prix de vente moyens des biosimilaires du pégfilgrastim ont atteint 2 050 USD comparativement aux produits de référence dépassant 3 600 USD, réduisant la charge des payeurs et permettant le traitement des patients sous-assurés. Les orientations simplifiées de la FDA qui clarifient les tests de similarité analytique ont réduit les cycles d'examen de trois mois en 2024 et ont encouragé les fabricants de taille intermédiaire à déposer des demandes abrégées d'autorisation de mise sur le marché des biologiques. Le biosimilaire du filgrastim de Tanvex BioPharma a obtenu l'approbation de la FDA et a accédé à une opportunité de 403 millions USD, illustrant l'échelle potentielle réalisable grâce à l'excellence réglementaire. En Europe, les recommandations d'interchangeabilité simplifient la substitution dans les formulaires hospitaliers et accélèrent les volumes d'appels d'offres hospitaliers. Des prix unitaires plus bas, associés à une efficacité équivalente, renforcent le marché de la neutropénie induite par la chimiothérapie à mesure que les payeurs autorisent une couverture prophylactique plus large.

Recommandations cliniques favorables pour l'utilisation prophylactique du G-CSF

Le NCCN recommande la prophylaxie primaire lorsque le risque de neutropénie fébrile dépasse 20 %, un seuil désormais atteint par de nombreux régimes modernes[1]NCCN, "Recommandations relatives aux facteurs de croissance myéloïdes," nccn.org. Les déclarations de consensus européennes proposent également des modèles de risque individualisés intégrant l'âge, l'état de performance et les comorbidités. Le paradigme d'administration le jour même a été validé par des études multicentriques qui ont documenté l'absence d'augmentation des événements infectieux, simplifiant ainsi la logistique. Les recommandations japonaises pour la leucémie myéloïde aiguë intègrent formellement le G-CSF à action prolongée après les cycles de consolidation, élevant les attentes en matière de soins standard à travers l'Asie. Le remboursement par les assurances aux États-Unis reflète désormais le langage des recommandations, améliorant l'alignement entre les payeurs et les prescripteurs et renforçant les perspectives de croissance du marché de la neutropénie induite par la chimiothérapie.

Intégration des analyses prédictives pour le profilage des risques de neutropénie

Les modèles d'apprentissage automatique utilisant les données des dossiers de santé électroniques ont prédit la neutropénie fébrile avec une précision de 97 % et une sensibilité de 93 %, permettant aux cliniciens de cibler la prophylaxie avec plus de précision[2]Diego Garcia et al., "Prédiction par apprentissage automatique de la neutropénie fébrile," medrxiv.org. L'adoption de ces outils réduit le surtraitement et optimise la planification des facteurs de croissance, notamment dans les arrangements de soins fondés sur la valeur. Les fournisseurs intègrent désormais des algorithmes de risque dans les modules de prescription électronique oncologique, ce qui simplifie le flux de travail des cliniciens et améliore l'adhésion à la prophylaxie définie par les recommandations. Les entreprises pharmaceutiques s'associent à des entreprises de technologie de la santé pour offrir des parcours de soins intégrés qui associent les biologiques aux analyses, renforçant la fidélité à la marque. À mesure que ces modèles mûrissent, ils stabilisent davantage les volumes au sein du marché de la neutropénie induite par la chimiothérapie.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement et lacunes dans le remboursement | -0.8% | Mondial, fortement ressenti dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes pour les biologiques | -0.4% | Mondial avec une intensité locale variable | Moyen terme (2-4 ans) |

| Diminution de l'utilisation de la chimiothérapie à l'ère de l'immuno-oncologie | -0.3% | Régions développées à adoption rapide de l'immunothérapie | Long terme (≥ 4 ans) |

| Contraintes de capacité de fabrication pour les principes actifs biologiques | -0.2% | Mondial avec des risques de concentration dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et lacunes dans le remboursement

Le coût moyen d'hospitalisation pour un épisode de neutropénie fébrile a atteint 35 899 USD en 2024, imposant une lourde charge aux systèmes de santé. Les patients dans les pays à faible revenu font face à des dépenses à la charge des patients dépassant le revenu annuel des ménages. Bien que les biosimilaires réduisent les prix d'acquisition des médicaments, les coûts annexes tels que le temps d'occupation des fauteuils de perfusion et la surveillance en laboratoire persistent. Les processus d'autorisation préalable retardent le début du traitement jusqu'à quatre jours selon les audits des payeurs, ce qui pourrait accroître le risque d'infection. Les fondations caritatives comblent les lacunes financières, mais les plafonds à vie limitent l'aide à 2 200 USD par an, bien en deçà des coûts typiques d'une prophylaxie multi-cycles. Ces frictions financières tempèrent les perspectives par ailleurs positives du marché de la neutropénie induite par la chimiothérapie.

Exigences réglementaires strictes pour les biologiques et les biosimilaires

Une demande de biosimilaire auprès de la FDA nécessitant des données cliniques entraîne 1,47 million USD de frais d'utilisation, tandis que la pharmacovigilance post-approbation engendre des dépenses supplémentaires. Les exigences divergentes de dossiers entre l'EMA, la PMDA et la NMPA obligent les fabricants à mener des procédures réglementaires simultanées qui augmentent les coûts et allongent les délais. Le maintien de l'intégrité de la chaîne du froid et la satisfaction aux audits des BPF mondiaux resserrent les budgets opérationnels, notamment pour les entrants sur les marchés émergents. Bien que les dialogues d'harmonisation promettent un alignement progressif, la complexité administrative à court terme retranche plusieurs points de base du CAGR du marché de la neutropénie induite par la chimiothérapie. Les petits développeurs cèdent parfois des actifs sous licence à des partenaires régionaux plutôt que de rechercher des approbations mondiales, ce qui fragmente le paysage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la domination du G-CSF stimule l'innovation

La thérapie par G-CSF a généré la plus grande contribution à la taille du marché de la neutropénie induite par la chimiothérapie en 2025, représentant 63,78 % des revenus, les hôpitaux adhérant aux protocoles de prophylaxie fondés sur les données probantes. La classe de produits comprend le filgrastim, le pégfilgrastim et l'efbémalénogrâstim alfa, chacun offrant des demi-vies variables adaptées à différents schémas de chimiothérapie. Les appels d'offres compétitifs en Europe ont favorisé l'adoption rapide des biosimilaires, mais la fidélité à la marque dans les dispositifs à pose sur le corps soutient les segments premium. Les agents à action prolongée réduisent les visites en clinique et améliorent l'adhésion au traitement, ce qui les positionne favorablement dans les contrats fondés sur la valeur. Un pipeline de variantes optimisées vise à améliorer l'affinité pour les récepteurs sans augmenter l'incidence des douleurs osseuses, indiquant une innovation continue au sein d'une classe déjà mature.

La transfusion de granulocytes, bien que de niche, enregistre le CAGR le plus rapide à 5,21 % jusqu'en 2031, les cellules de donneurs génétiquement modifiées et les technologies d'expansion ex vivo surmontant les limitations d'approvisionnement historiques. Les centres d'oncologie pédiatrique adoptent des transfusions à haute dose pour les infections réfractaires qui ne répondent pas aux facteurs de croissance, créant ainsi une position clinique unique. Des collaborations académiques étudient les cellules souches pluripotentes induites pour produire en masse des neutrophiles fonctionnels, une avancée qui pourrait redéfinir les soins de soutien. L'antibiothérapie reste un pilier indispensable, mais les programmes de gestion tempèrent la croissance des volumes en encourageant la désescalade une fois les cultures négatives. Des agents prophylactiques novateurs tels que le trilaciclibe visent à prévenir la neutropénie en arrêtant transitoirement le cycle cellulaire de la moelle osseuse ; les données positives de phase III ouvrent la voie à l'entrée commerciale d'ici 2027. Ensemble, ces sous-segments assurent un marché de la neutropénie induite par la chimiothérapie diversifié et résilient.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont contribué à hauteur de 71,86 % de la taille du marché de la neutropénie induite par la chimiothérapie en 2025, soutenues par des organisations médecin-pharmacie intégrées qui gèrent la logistique biologique complexe sous un même toit. Les sites centralisés à accès restreint rationalisent la préparation, préservent la fidélité de la chaîne du froid et facilitent la facturation, protégeant ainsi la part de marché malgré l'essor des concurrents externes. Les groupes d'oncologie apprécient le contrôle plus strict de l'adhésion aux formulaires et de l'éducation des patients qu'offrent les environnements internes.

Les pharmacies en ligne se développent à un CAGR de 6,46 % grâce à la préférence des patients pour la livraison à domicile de médicaments spécialisés et à la pression des payeurs en faveur de frais de dispensation plus faibles. Les protocoles de supervision à distance, notamment la formation à l'injection par vidéo, garantissent la sécurité et la conformité. Des modifications législatives dans plusieurs États américains permettent désormais la livraison directe de biologiques avec des enregistreurs de température, élargissant la portée vers les marchés ruraux. Les pharmacies de détail répondent à la demande de soins de soutien oraux, mais leur part se stabilise à mesure que les biologiques dominent la répartition des revenus. Les sociétés de perfusion à domicile clinique s'associent à des fabricants de dispositifs pour regrouper les injecteurs à pose sur le corps avec des services infirmiers, un arrangement qui renforce les chaînes d'approvisionnement directes aux patients et redéfinit les frontières concurrentielles au sein du marché de la neutropénie induite par la chimiothérapie.

Analyse géographique

L'Amérique du Nord a généré le plus grand bassin de revenus régional, détenant 42,10 % de la part du marché de la neutropénie induite par la chimiothérapie en 2025, porté par une large couverture d'assurance et l'adoption précoce des biosimilaires à action prolongée. Le remboursement par Medicare soutient l'administration de G-CSF le jour même pour les régimes éligibles, ce qui réduit l'utilisation des fauteuils de perfusion et soutient la croissance ambulatoire. La région dispose d'analyses avancées intégrant les dossiers de santé électroniques aux algorithmes de risque, permettant aux oncologistes de personnaliser les cycles prophylactiques et de limiter les dépenses inutiles. Amgen et Coherus maintiennent une infrastructure commerciale robuste qui assure une forte présence dans les formulaires des systèmes hospitaliers américains, tandis que les gestionnaires des avantages pharmaceutiques tirent parti de la concurrence des biosimilaires pour négocier des corridors de prix plus bas.

L'Asie-Pacifique représente le territoire à la plus forte expansion avec un CAGR de 4,70 % jusqu'en 2031. La Chine a approuvé l'injection Mailisheng de Mabwell en 2025, ajoutant un G-CSF à action prolongée produit localement qui réduit la dépendance aux importations. L'adoption de la chimiothérapie dose-dense à la mode occidentale se développe dans les villes de deuxième rang, stimulant les volumes de prophylaxie. Les recommandations japonaises fondées sur des données probantes encouragent la prophylaxie précoce par G-CSF après une thérapie intensive contre la leucémie myéloïde aiguë, ce qui consolide l'adoption de cette classe thérapeutique. L'Inde et l'Asie du Sud-Est connaissent une pénétration croissante des biosimilaires, les approvisionnements gouvernementaux favorisant les options rentables pour les programmes nationaux de lutte contre le cancer. Les services de télé-oncologie surmontent les barrières géographiques, rendant l'administration à distance du G-CSF réalisable dans les provinces rurales.

L'Europe maintient un environnement mature mais riche en opportunités où les dynamiques d'appels d'offres favorisent de rapides micro-glissements de parts entre les originateurs et les biosimilaires. L'EMA a approuvé Ryzneuta en 2024, ajoutant une nouvelle alternative à action prolongée qui allonge les intervalles de dosage pour les patients. Les services de santé nationaux tirent parti des achats centralisés pour faire baisser les prix, ce qui est bénéfique pour la durabilité budgétaire mais comprime les marges. Les pays d'Europe de l'Est, historiquement à accès limité aux biologiques, adoptent les biosimilaires à des taux accélérés à mesure que les politiques de remboursement évoluent. L'Amérique latine, le Moyen-Orient et l'Afrique représentent encore des volumes modestes, mais les modèles de partenariat tels que le programme Global HOPE de Teva améliorent les soins de soutien en oncologie pédiatrique et posent les bases d'une future expansion du marché de la neutropénie induite par la chimiothérapie.

Paysage concurrentiel

Le marché de la neutropénie induite par la chimiothérapie présente une consolidation modérée avec une part collective des cinq premiers acteurs avoisinant 68 %. Amgen s'appuie sur un portefeuille oncologique diversifié et une technologie d'injecteur à pose sur le corps propriétaire pour défendre sa position de leader. Coherus BioSciences concurrence sur la valeur et a récemment obtenu l'approbation de la FDA pour l'Udenyca Onpro, un injecteur à cinq minutes qui réduit l'écart de fonctionnalités avec le Neulasta Onpro tout en proposant un prix inférieur. Sandoz continue de développer une empreinte biosimilaire multirégionale via des stratégies d'appels d'offres agressives et de larges portefeuilles de produits. Tanvex et Mabwell incarnent l'essor des challengers basés en Asie qui s'appuient sur une fabrication rentable, une agilité réglementaire et des relations d'approvisionnement domestiques.

La convergence technologique affûte les angles concurrentiels à mesure que les acteurs intègrent des dispositifs de surveillance à distance, des outils de risque basés sur l'intelligence artificielle et des applications numériques d'accompagnement. Le dispositif Leuko du MIT utilise l'imagerie optique pour estimer les numérations de globules blancs de manière non invasive et pourrait s'associer au G-CSF à action prolongée pour créer une solution d'adhésion groupée. Les entreprises explorent des partenariats stratégiques, comme X4 Pharmaceuticals accordant une licence sur le mavorixafor à Norgine pour l'Europe et l'Océanie, élargissant la portée sans diluer le cœur de métier. Les fusions horizontales restent limitées car les régulateurs scrutent les chevauchements de portefeuilles biologiques, mais les collaborations dans la chaîne d'approvisionnement se multiplient pour assurer une capacité redondante de substance médicamenteuse.

La résilience de la fabrication émerge comme un facteur de différenciation du marché après que la COVID-19 et des événements de contamination isolés ont révélé des vulnérabilités. Les entreprises disposant d'un double approvisionnement et de lignes de remplissage-finition captives bénéficient d'une préférence d'achat de la part des grands organismes d'achats groupés. Les dispositifs d'administration innovants différencient davantage les marques ; les systèmes à pose sur le corps avec aiguille rétractable et les formulations stables à la température promettent une charge infirmière réduite et une satisfaction accrue des patients. La concurrence par les prix s'intensifie, mais les offres de services différenciées et les résultats étayés par des données probantes soutiennent la rentabilité au sein du marché de la neutropénie induite par la chimiothérapie.

Leaders du secteur de la neutropénie induite par la chimiothérapie

Amgen, Inc.

Teva Pharmaceuticals Industries Ltd.

BeyondSpring Pharmaceuticals Inc

Aurobindo Pharma

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mabwell a reçu l'approbation de la NMPA chinoise pour l'injection Mailisheng, un G-CSF à action prolongée pour la prophylaxie de la neutropénie.

- Mai 2025 : Amgen a déclaré des revenus de 8,1 milliards USD au premier trimestre, dont 81 millions USD provenant du lancement d'IMDELLTRA au Japon.

- Mars 2025 : La FDA a autorisé l'Udenyca Onpro de Coherus BioSciences, le premier biosimilaire du Neulasta Onpro.

- Janvier 2025 : Teva Pharmaceuticals Industries Ltd. et Alvotech ont annoncé l'acceptation par la FDA de la demande d'autorisation de mise sur le marché (BLA) d'AVT05, un biosimilaire proposé du Simponi.

- Janvier 2025 : X4 Pharmaceuticals a accordé une licence sur le mavorixafor à Norgine pour la commercialisation en Europe, en Australie et en Nouvelle-Zélande.

Portée du rapport mondial sur le marché de la neutropénie induite par la chimiothérapie

Selon la portée du rapport, la neutropénie est une affection dans laquelle le nombre de globules blancs (neutrophiles) dans le sang est réduit, diminuant la capacité de l'organisme à combattre les infections. La neutropénie induite par la chimiothérapie (NIC) est un effet indésirable courant de l'administration de médicaments anticancéreux. Cet effet indésirable a été associé à des infections potentiellement mortelles et peut potentiellement modifier le schéma de chimiothérapie, affectant à la fois les résultats à court et à long terme. Le marché mondial du traitement de la neutropénie induite par la chimiothérapie (NIC) est segmenté par traitement (antibiothérapie, thérapie par facteur de stimulation des colonies de granulocytes, transfusion de granulocytes et autres traitements), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Antibiothérapie |

| Thérapie par facteur de stimulation des colonies de granulocytes (G-CSF) |

| Transfusion de granulocytes |

| Autres types de thérapie |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Antibiothérapie | |

| Thérapie par facteur de stimulation des colonies de granulocytes (G-CSF) | ||

| Transfusion de granulocytes | ||

| Autres types de thérapie | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la neutropénie induite par la chimiothérapie ?

Le marché est évalué à 674,31 millions USD en 2026, avec un CAGR projeté de 3,54 % jusqu'en 2031.

Quel type de thérapie détient la plus grande part de marché ?

La thérapie par facteur de stimulation des colonies de granulocytes a enregistré la part la plus élevée avec 63,78 % des revenus de 2025.

Pourquoi les biosimilaires sont-ils importants dans ce marché ?

Les biosimilaires du pégfilgrastim ont réduit les prix de vente moyens de plus de 40 % et ont atteint 81 % de pénétration cinq ans après leur lancement, rendant la prophylaxie plus accessible.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 4,70 % entre 2026 et 2031, portée par les approbations réglementaires et une adoption croissante de la chimiothérapie.

Comment les modèles de soins ambulatoires influencent-ils la demande ?

La transition vers des services oncologiques ambulatoires et à domicile stimule l'utilisation des injecteurs à action prolongée et des pharmacies en ligne, élargissant l'accès aux patients.

Quelles tendances technologiques émergent ?

Les analyses prédictives avec une précision allant jusqu'à 97 % et les dispositifs de surveillance à distance de la numération des globules blancs améliorent la prophylaxie personnalisée et l'adhésion au traitement.

Dernière mise à jour de la page le: