Taille et parts du marché du myélome multiple

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.88 Milliards de dollars |

| Taille du Marché (2031) | 38.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

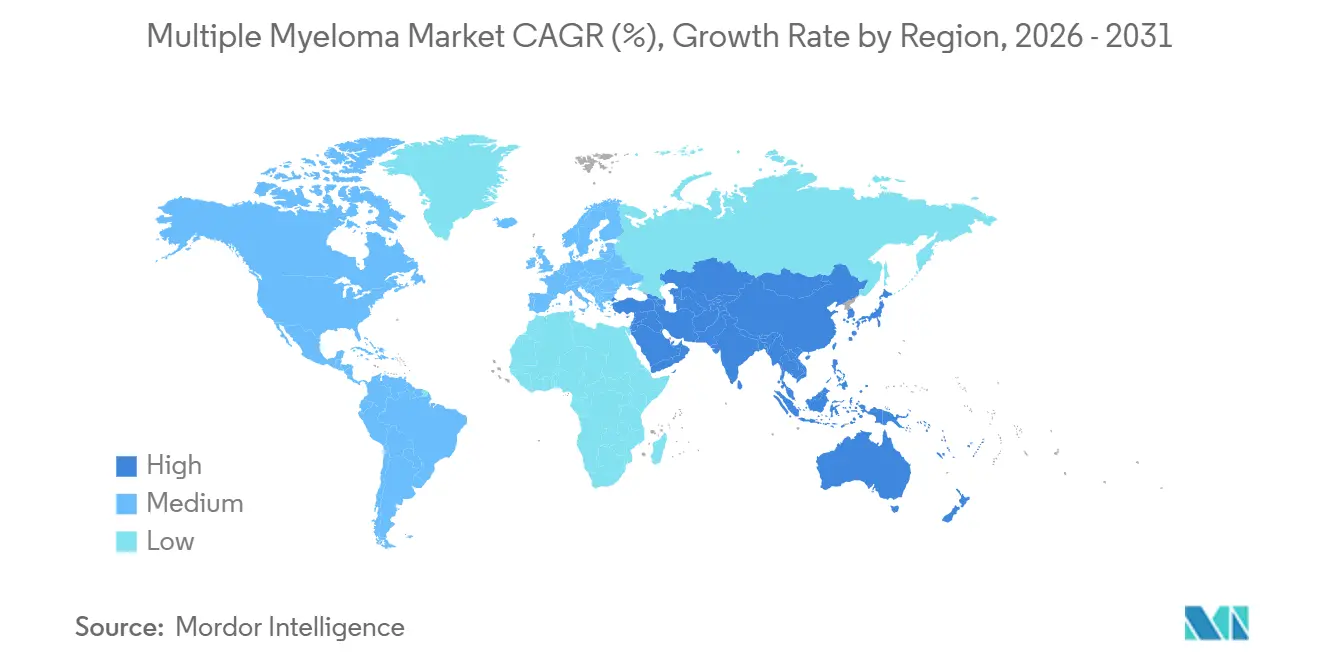

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du myélome multiple par Mordor Intelligence

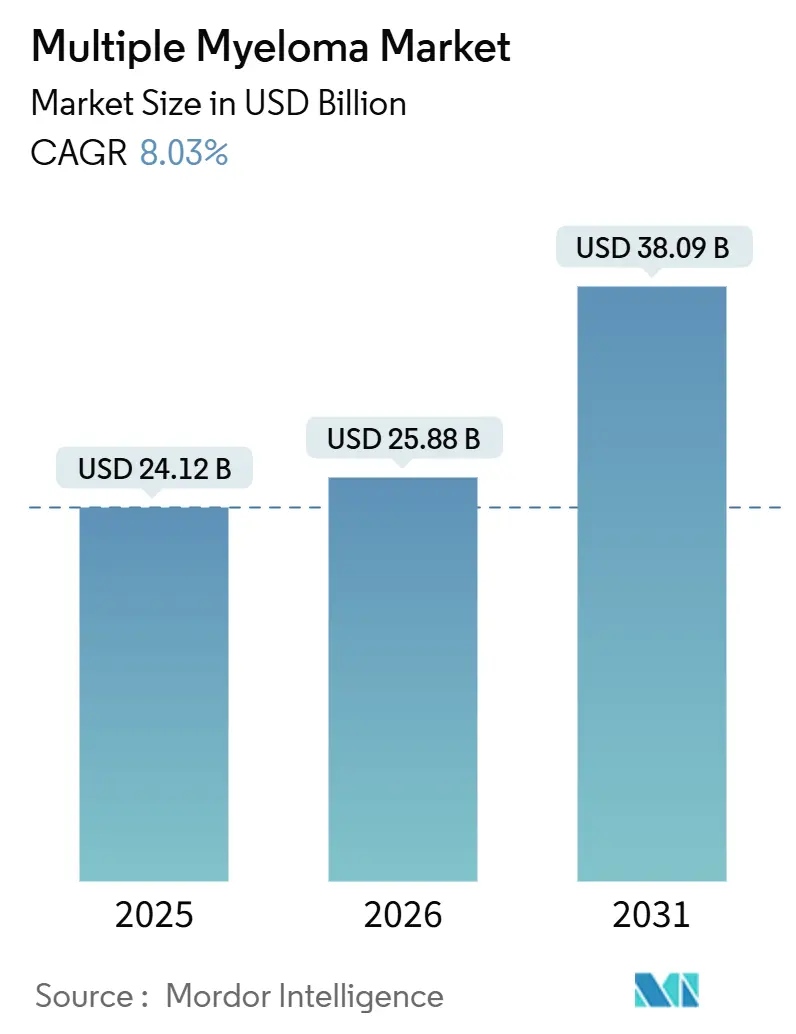

La taille du marché du myélome multiple devrait passer de 24,12 milliards USD en 2025 à 25,88 milliards USD en 2026 et devrait atteindre 38,09 milliards USD d'ici 2031 à un TCAC de 8,03 % sur 2026-2031.

La demande croissante de modalités anti-BCMA, l'adoption rapide des anticorps bispécifiques et les décisions de remboursement accélérées aux États-Unis et en Europe déplacent la monothérapie héritée par inhibiteurs du protéasome et orientent les revenus vers des interventions cellulaires en lignes de traitement antérieures. Les acteurs du marché du myélome multiple accélèrent l'expansion de leur capacité de fabrication pour atténuer le plafond mondial de 25 000 créneaux d'aphérèse, même si les centres académiques rationnent la capacité aux participants aux essais cliniques qui génèrent des publications scientifiques. L'enthousiasme des payeurs pour les contrats basés sur les résultats liés à la négativité de la maladie résiduelle minimale (MRM) soutient une tarification premium, tandis que les formulations sous-cutanées qui réduisent le temps de perfusion de 3 heures à 5 minutes permettent des gains de débit pour les cliniques d'oncologie communautaires. La croissance en Asie-Pacifique dépasse celle des autres régions, la Chine approuvant des constructions CAR-T produites localement à un tiers du prix occidental et le Japon finançant le daratumumab sous-cutané, réduisant ainsi l'écart d'accès au traitement avec l'Amérique du Nord.

Points clés du rapport

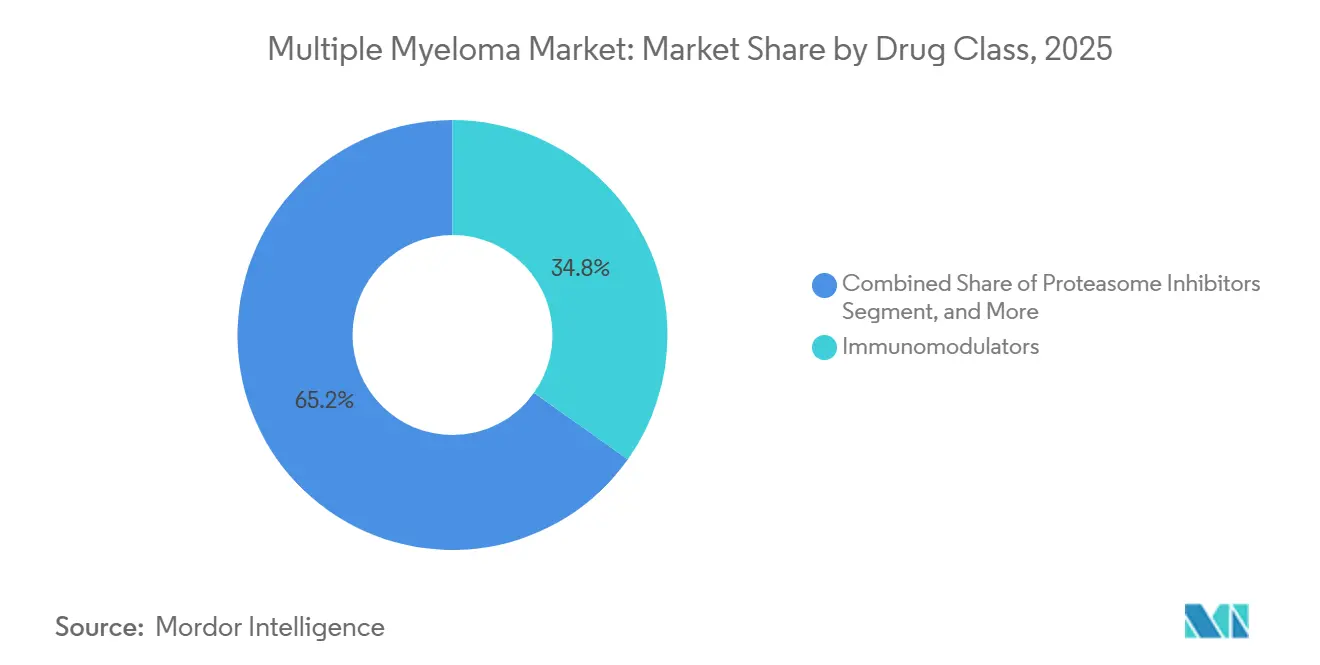

- Par classe de médicaments, les immunomodulateurs ont dominé avec une part de marché du myélome multiple de 34,82 % en 2025 ; les thérapies CAR-T et à base de cellules devraient enregistrer le TCAC le plus élevé à 10,06 % jusqu'en 2031.

- Par type de thérapie, les schémas de combinaison ont représenté 61,27 % du marché du myélome multiple en 2025 et devraient se développer à un TCAC de 9,63 % jusqu'en 2031.

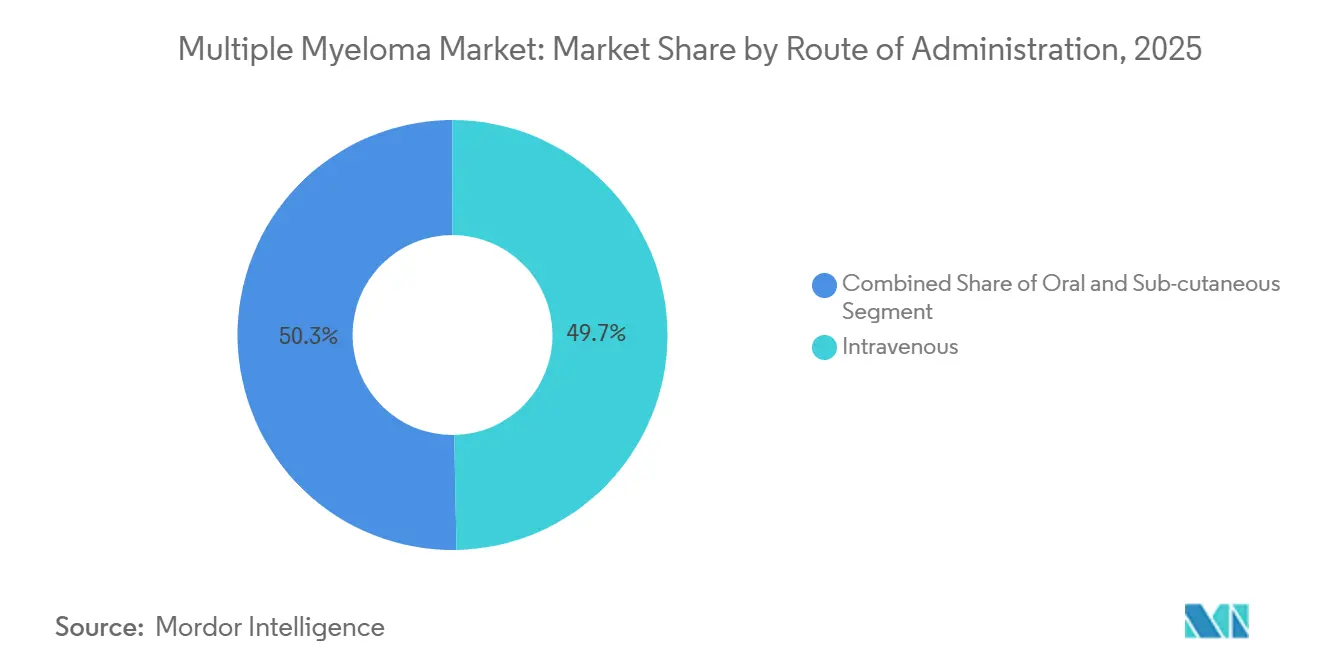

- Par voie d'administration, le dosage intraveineux a représenté 49,71 % du volume de 2025, tandis que l'administration sous-cutanée progresse à un TCAC de 8,86 % sur 2026-2031.

- Par canal de distribution, les pharmacies hospitalières ont dispensé 68,23 % des doses de 2025, mais les réseaux spécialisés en ligne constituent le débouché à la croissance la plus rapide avec un TCAC de 10,41 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 44,08 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 12,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du myélome multiple

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du myélome multiple | +1.2% | Mondial, croissance absolue la plus élevée en Amérique du Nord, en Europe, en APAC vieillissante | Long terme (≥ 4 ans) |

| Rythme de lancement des immunothérapies de nouvelle génération | +2.1% | L'Amérique du Nord et l'Europe sont en tête ; adoption en APAC après 2027 | Moyen terme (2-4 ans) |

| Vieillissement rapide des populations à revenus élevés | +0.9% | Pays de l'OCDE, Japon, Corée du Sud, UE-5 | Long terme (≥ 4 ans) |

| Remboursement favorable aux États-Unis et en Europe | +1.5% | États-Unis, Allemagne, Royaume-Uni, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Adoption croissante des tests de MRM | +0.7% | États-Unis, Europe occidentale, Australie, Chine urbaine et Inde | Moyen terme (2-4 ans) |

| Les données probantes du monde réel accélèrent les extensions d'indication | +1.0% | États-Unis, UE, répercussions au Canada et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du myélome multiple

Les cas incidents continuent d'augmenter à mesure que la sensibilité diagnostique s'améliore et que les populations vieillissent. Le Centre international de recherche sur le cancer a estimé à 176 000 le nombre de nouveaux diagnostics dans le monde en 2024 et projette 210 000 cas annuels d'ici 2030.[1]Centre international de recherche sur le cancer, « Cancer Today », gco.iarc.fr Un âge médian au diagnostic proche de 69 ans garantit que la cohorte du baby-boom d'après-guerre maintient les flux de patients, tandis que les outils d'imagerie améliorés détectent plus tôt la maladie couvante, prolongeant les séquences de traitement sur davantage de lignes thérapeutiques. Les disparités ethniques façonnent également la demande, les personnes d'ascendance africaine présentant une incidence double par rapport à leurs homologues d'ascendance européenne, ce qui incite à des initiatives de dépistage ciblées aux États-Unis. La survie médiane dépassant désormais 8 ans, chaque patient supplémentaire contribue à des flux de revenus durables malgré la stabilisation des coûts par patient.

Rythme de lancement des immunothérapies de nouvelle génération

Entre janvier 2024 et décembre 2025, les autorités réglementaires ont autorisé trois agents bispécifiques engageant les lymphocytes T et deux constructions CAR-T, comprimant les délais de mise sur le marché à moins de 9 mois.[2]Agence américaine des produits alimentaires et médicamenteux, « Approbation du teclistamab », fda.gov Des agents prêts à l'emploi tels que le teclistamab ont généré 890 millions USD de ventes en 2025, les oncologues communautaires administrant des injections sous-cutanées sans infrastructure de leucaphérèse. Les dépôts supplémentaires visant à déplacer ces médicaments vers une utilisation en deuxième ligne pourraient détourner 2 milliards USD annuellement des schémas triplets si les essais en cours confirment la non-infériorité. La différenciation concurrentielle se déplace vers les paramètres de sécurité, tels que l'incidence du syndrome de libération des cytokines, à mesure que les taux d'efficacité convergent.

Vieillissement rapide des populations à revenus élevés

Les personnes âgées de 65 ans et plus représenteront 21 % des citoyens de l'OCDE d'ici 2030, contre 17 % en 2020. Étant donné que le risque de myélome multiple double chaque décennie après 50 ans, le nombre de cas augmente même si l'incidence ajustée à l'âge se stabilise. Les recommandations gériatriques imposent désormais des évaluations de la fragilité avant la perfusion de CAR-T, compte tenu du taux 40 % plus élevé de syndrome de libération des cytokines de grade 3 chez les patients. La demande de formulations sous-cutanées et orales minimisant les visites en clinique est donc en hausse, comme en témoigne le daratumumab-hyaluronidase qui a sécurisé 55 % des nouvelles prescriptions anti-CD38 aux États-Unis au cours du second semestre 2025.

Remboursement favorable aux États-Unis et en Europe

La décision nationale de couverture Medicare de 2025 a supprimé les exigences de développement des preuves pour les CAR-T, ouvrant l'accès à la facturation pour 400 hôpitaux supplémentaires.[3]Centres pour les services Medicare et Medicaid, « Décision nationale de couverture pour les CAR-T », cms.gov En Europe, l'IQWiG allemand a émis des évaluations positives pour le teclistamab à 185 000 EUR par patient, garantissant un remboursement rapide. Les accords d'accès géré au Royaume-Uni et les autorisations d'accès précoce en France ont réduit de neuf mois le délai de mise sur le marché, illustrant la volonté des payeurs d'absorber des coûts initiaux élevés en échange de rémissions durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevé des nouvelles thérapies | -1.8% | Mondial ; le plus aigu dans les pays APAC à revenus intermédiaires, en Amérique latine et au MEA | Court terme (≤ 2 ans) |

| Résistance aux médicaments et effets indésirables graves | -0.9% | Mondial ; incidence plus élevée du syndrome de libération des cytokines chez les personnes âgées | Moyen terme (2-4 ans) |

| Diagnostic tardif dans les marchés émergents | -0.6% | Afrique subsaharienne, Asie du Sud, zones rurales d'Amérique latine et d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Goulots d'étranglement de fabrication pour les thérapies cellulaires autologues | -1.1% | Déficits de capacité mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des nouvelles thérapies

Les perfusions de CAR-T coûtent 475 000 USD aux États-Unis et les anticorps bispécifiques coûtent 23 000 USD par mois, plaçant les soins à visée curative hors de portée de 60 % de la population mondiale dépourvue d'une couverture catastrophique. Le revenu médian des ménages indiens de 2 400 USD rend une cure annuelle d'isatuximab à 280 000 USD inabordable sans subvention, tandis que la Chine a négocié une remise de 70 % sur les produits CAR-T domestiques pour ramener les coûts en dessous de 150 000 USD. Les accords basés sur les résultats, tels que le remboursement par Novartis de 50 % du prix du tisagenlecleucel pour les non-répondeurs, émergent mais nécessitent une infrastructure de données sophistiquée.

Résistance aux médicaments et effets indésirables graves

Environ 30 % des receveurs de CAR-T anti-BCMA rechutent dans les 18 mois en raison de l'échappement antigénique, et le syndrome de libération des cytokines de grade 3 affecte 8 % des patients sous thérapie cellulaire, nécessitant des soins de niveau USI. La FDA a ajouté un avertissement encadré de neurotoxicité au teclistamab en février 2025 après des cas d'œdème cérébral fatal, freinant temporairement l'adoption. L'aplasie persistante des lymphocytes B entraîne des taux d'infection supérieurs à 40 %, ajoutant 30 000 USD de coûts en immunoglobulines IV par patient-année.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les thérapies cellulaires dépassent les plateformes héritées

Les immunomodulateurs ont représenté 34,82 % des revenus de 2025, mais les produits CAR-T et à base de cellules devraient croître à un TCAC de 10,06 %, soulignant le pivot vers des rémissions durables en lignes de traitement antérieures. Les constructions anti-BCMA remplacent les inhibiteurs du protéasome dans les soins de troisième ligne, le dosage révisé du bélantamab mafodotin réduisant de moitié l'incidence de la toxicité cornéenne. La taille du marché du myélome multiple pour les CAR-T est actuellement limitée par le goulot d'étranglement de l'aphérèse, mais les ajouts de capacité prévus pourraient débloquer de nouvelles courbes de demande au-delà de 2027. Les candidats allogéniques prêts à l'emploi comme UCART19 ont atteint des taux de rémission complète de 45 % en Phase I, laissant entrevoir une future disruption une fois les préoccupations de durabilité résolues.

Les plafonds de fabrication contraignent l'offre, mais la dynamique d'investissement est forte. L'usine à venir de Legend Biotech devrait réduire les coûts par dose de 35 %, tandis que les règles provisoires de la FDA sur les bioréacteurs à système fermé pourraient permettre aux hôpitaux communautaires de capturer localement les économies de production. Si les modèles de soins au point de service prévalent, le marché du myélome multiple pourrait doubler la pénétration des thérapies cellulaires d'ici la fin de l'horizon de prévision, détournant les revenus des immunomodulateurs oraux qui dominent aujourd'hui les contextes de maintenance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de thérapie : les schémas quadruplets redéfinissent les standards

Les protocoles de combinaison ont représenté 61,27 % des prescriptions de 2025 et croîtront à un TCAC de 9,63 %, portés par des quadruplets associant des monoclonaux anti-CD38 à des schémas de base lénalidomide-bortézomib. L'essai MAIA a rapporté une réduction de 44 % du risque de progression, incitant le NCCN à élever le triplet au rang de soins de première ligne préférés. La monothérapie reste importante en maintenance, où le lénalidomide en agent unique offre une commodité aux receveurs de greffe atteignant la négativité de la MRM. La part de marché du myélome multiple pour les quadruplets est prête à augmenter une fois que les anticorps bispécifiques seront intégrés dans les études de cocktails de deuxième ligne, avec des résultats attendus en 2027.

La monothérapie de maintenance bénéficie d'un TCAC identique de 9,63 % à la thérapie combinée, car la désescalade guidée par la MRM en cours permet aux oncologues de prolonger le traitement pour capturer les gains de survie. La survie médiane sans progression de 26 mois d'ixazomib en maintenance a obtenu l'approbation de la FDA en 2024, et les données européennes du monde réel montrent une survie sans progression à deux ans de 70 % avec le daratumumab sous-cutané en agent unique. La stratégie de séquençage, plus que l'intensité du schéma, est désormais le déterminant clé des résultats à long terme.

Par voie d'administration : les formulations sous-cutanées gagnent des parts

Le dosage intraveineux a représenté 49,71 % du volume de 2025, mais l'administration sous-cutanée progresse à un TCAC de 8,86 % à mesure que les formulations activées par la hyaluronidase réduisent le temps de perfusion à 5 minutes. La parité de remboursement du CMS a supprimé la pénalité financière pour les injections plus rapides, aidant le daratumumab sous-cutané à revendiquer 60 % des nouvelles prescriptions américaines dans l'année suivant l'approbation. Les agents oraux, bien que pratiques, nécessitent encore des analyses mensuelles, posant des obstacles à l'observance pour les cohortes âgées.

La montée en puissance du sous-cutané modifie l'économie des sites de soins, permettant aux cliniques ambulatoires de traiter 40 % de patients supplémentaires par suite sans ajouter de fauteuils. Les schémas oraux dominent la thérapie de maintenance grâce à une prise quotidienne unique, mais les réductions de dose induites par la myélosuppression chez 40 % des personnes âgées limitent l'adoption universelle. Les voies intraveineuses conservent la primauté pour le conditionnement et le dosage par paliers, car une observation de 48 heures est obligatoire pendant les fenêtres à risque de syndrome de libération des cytokines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les réseaux spécialisés captent le volume oral

Les pharmacies hospitalières ont dispensé 68,23 % des doses de 2025 pour les perfusions de CAR-T en hospitalisation et la gestion du syndrome de libération des cytokines. Les pharmacies spécialisées en ligne connaissent la croissance la plus rapide, avec un TCAC de 10,41 %, les payeurs imposant la délivrance par correspondance pour les agents oraux dépassant 10 000 USD par mois. UnitedHealthcare, Cigna et Humana exigent désormais l'utilisation de réseaux spécialisés, aidant Accredo à remplir 120 000 ordonnances de lénalidomide en 2025, tandis que sa plateforme numérique a signalé 8 000 manquements à l'observance pour une intervention en temps réel.

Les pharmacies de détail se réduisent à mesure que les canaux spécialisés riches en remises les sous-cotent ; Walgreens a quitté les services de spécialité en oncologie en 2025. Les canaux hospitaliers continueront de dominer les thérapies cellulaires à haute marge, tandis que les réseaux spécialisés doubleront la part des agents oraux d'ici 2031, bifurquant l'approvisionnement entre les soins hospitaliers à haute complexité et la thérapie chronique à domicile.

Analyse géographique

L'Amérique du Nord a généré 44,08 % des revenus mondiaux en 2025, soutenue par les extensions de couverture Medicare et un réseau de 280 centres CAR-T certifiés. Quatre nouvelles thérapies ont passé l'examen de la FDA en 2025, réduisant le délai de lancement à neuf mois, tandis que la réduction de prix de 45 % du Canada pour Carvykti et l'inclusion du daratumumab sous-cutané dans les formulaires publics mexicains ont élargi l'accès régional.

L'Asie-Pacifique affichera le taux de croissance régionale le plus rapide à un TCAC de 12,27 %. La Chine a approuvé Carvykti à 1,2 million CNY, l'ajoutant immédiatement à la liste nationale de remboursement avec une couverture de 70 %, rendant ainsi la thérapie cellulaire accessible à 15 000 patients par an. Le Japon a remboursé le teclistamab à 25 millions JPY par patient, s'alignant sur les seuils de rapport coût-efficacité, tandis que l'Australie a réduit les co-paiements des patients pour l'isatuximab à 42 AUD par délivrance. L'Inde a réduit les plafonds du lénalidomide, mais la pénétration rurale reste faible, soulignant le fossé de soins urbain-rural dans le secteur du myélome multiple.

L'Allemagne et le Royaume-Uni ont accordé des évaluations positives des technologies de santé pour le teclistamab et Carvykti, intégrant des accords d'accès géré qui lient les paiements aux objectifs de survie globale à cinq ans. La voie d'accès précoce de la France a raccourci de neuf mois le délai de remboursement, tandis que la liste des médicaments essentiels de l'Italie inclut désormais le daratumumab sous-cutané. L'Afrique subsaharienne et la majeure partie du Moyen-Orient sont à la traîne en raison de déficits de financement, à l'exception des Émirats arabes unis, qui ont approuvé le remboursement gouvernemental du daratumumab en 2025, signalant des progrès progressifs en matière d'équité d'accès.

Paysage concurrentiel

L'intensité concurrentielle est modérée. Les intégrations verticales, Celgene pour Revlimid et Actelion pour les actifs GPRC5D, renforcent les pipelines des acteurs établis, mais la perte de 35 % de la part américaine du lénalidomide générique en 12 mois oblige à un pivot vers les franchises CAR-T à haute valeur. Les données probantes du monde réel sont devenues un facteur de différenciation stratégique ; Janssen a exploité des données observationnelles portant sur 1 200 patients pour étendre l'indication de Tecvayli sans étude randomisée, soulignant le confort des autorités réglementaires avec les ensembles de données pragmatiques.

Les falaises de brevets alimentent les fusions-acquisitions alors que les entreprises cherchent à renouveler leurs pipelines, tandis que des acteurs plus petits comme Legend Biotech et Adaptive Biotechnologies exploitent des constructions allogéniques pour raccourcir les cycles de fabrication. Les orientations provisoires de la FDA sur la production décentralisée pourraient démocratiser davantage l'approvisionnement et éroder le fossé de fabrication des grandes entreprises pharmaceutiques. Les approbations conditionnelles européennes permettent des dossiers de données à bras unique, permettant aux biotechs de taille moyenne telles qu'Oncopeptides de concurrencer malgré des budgets d'essais limités. La pression sur les prix s'intensifie à mesure que les organismes d'évaluation des technologies de santé exigent des accords basés sur les résultats, incitant Pfizer à investir 300 millions USD dans l'expansion des bioréacteurs pour réduire les coûts unitaires de l'elranatamab de 25 % et contrer la future érosion des appels d'offres.

Les fabricants s'efforcent également d'atténuer la rechute par échappement antigénique. Bristol Myers Squibb a lancé des tests de Phase II d'un CAR-T à double ciblage BCMA/GPRC5D après que 18 % des répondeurs à Abecma ont rechuté avec une maladie BCMA-négative. Le partenariat de Sanofi avec Teneobio vise à réduire l'incidence du syndrome de libération des cytokines à moins de 30 % d'événements de grade 2+. Le positionnement sur le marché repose désormais sur l'équilibre entre la profondeur de la réponse, la tolérance et la commodité logistique dans un marché du myélome multiple de plus en plus segmenté.

Leaders du secteur du myélome multiple

Bristol-Myers Squibb Company

Takeda Pharmaceutical Company Limited

Amgen Inc.

Sanofi S.A.

Karyopharm Therapeutics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : examen de la FDA en cours pour l'iberdomide de Bristol Myers Squibb (BMS), qui pourrait en faire le premier celmod (modulateur de la céréblon E3 ligase) à atteindre le marché américain pour le myélome multiple en rechute/réfractaire. L'iberdomide est l'un des trois celmods en phase avancée dans le pipeline de BMS, représentant un pilier stratégique majeur alors que l'entreprise se prépare au déclin de l'exclusivité de ses IMiDs blockbusters Revlimid et Pomalyst.

- Février 2026 : Gilead Sciences a annoncé un accord définitif pour acquérir Arcellx pour 7,8 milliards USD, dont 115 USD par action en espèces plus un CVR de 5 USD par action. L'acquisition renforce la position de Gilead dans la thérapie cellulaire et l'immuno-oncologie de nouvelle génération, élargissant son pipeline au-delà de la virologie.

- Janvier 2026 : Johnson & Johnson (J&J) a soumis une demande à l'Agence européenne des médicaments (EMA) pour l'approbation de la combinaison teclistamab-daratumumab pour le myélome multiple. La combinaison exploite le mécanisme bispécifique d'engagement des lymphocytes T du teclistamab avec l'activité anti-CD38 établie du daratumumab, visant à obtenir des réponses plus profondes et plus durables.

- Janvier 2025 : AbbVie a annoncé un partenariat stratégique avec Simcere Zaiming pour développer SIM0500, un candidat anticorps trispécifique novateur ciblant GPRC5D, BCMA et CD3 pour le myélome multiple en rechute ou réfractaire, avec des paiements potentiels de jalons totalisant 1,055 milliard USD plus des redevances échelonnées. Cette collaboration représente l'un des plus grands accords dans le développement de médicaments contre le myélome multiple et valide l'importance stratégique des approches multi-cibles pour surmonter la résistance au traitement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du myélome multiple comme la valeur mondiale des ventes de thérapeutiques sur ordonnance, d'immunomodulateurs, d'inhibiteurs du protéasome, d'anticorps monoclonaux, de produits à base de cellules et de gènes, de bispécifiques et d'autres classes de médicaments approuvées utilisées à n'importe quelle ligne de thérapie pour une maladie active ou couvante.

Exclusion du périmètre : les diagnostics, les kits de test de maladie résiduelle minimale et les médicaments de soutien tels que les bisphosphonates sont en dehors de cette étude.

Aperçu de la segmentation

- Par classe de médicaments

- Inhibiteurs du protéasome

- Immunomodulateurs (IMiDs)

- AcM anti-CD38

- Thérapies anti-BCMA (AcM, ADC)

- Thérapies CAR-T et à base de cellules

- Autres (inhibiteurs des HDAC, agents alkylants)

- Par type de thérapie

- Monothérapie

- Thérapie combinée

- Par voie d'administration

- Orale

- Intraveineuse

- Sous-cutanée

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Par la suite, nous interrogeons des hématologues, des pharmaciens en oncologie, des payeurs et des dirigeants d'ORC dans les marchés d'Amérique du Nord, d'Europe et des principaux marchés asiatiques. Ces discussions valident les courbes de prévalence, les durées moyennes des cures, les concessions de prix émergentes et le calendrier de lancement des pipelines, nous permettant d'affiner les hypothèses du modèle que la seule littérature ne peut pas résoudre.

Recherche documentaire

Nos analystes commencent par des ensembles de données publics qui ancrent l'incidence des patients, l'adoption des traitements et la tarification : registres du cancer (SEER, GLOBOCAN), dépôts commerciaux pharmaceutiques, compendiums nationaux des prix des médicaments, registres des essais cliniques et livres blancs d'associations tels que les résumés annuels de la Société internationale du myélome. Les rapports annuels 10-K et les présentations aux investisseurs des entreprises révèlent les schémas de ventes au niveau des références, tandis que des flux payants sélectionnés, D&B Hoovers pour les répartitions des revenus des entreprises et Dow Jones Factiva pour les actualités réglementaires, fournissent des mises à jour continues.

Les méta-analyses épidémiologiques, les statistiques de sorties hospitalières et les relevés douaniers d'exportation sur les injectables oncologiques finis encadrent davantage les flux de volumes régionaux. Les sources répertoriées illustrent notre réseau de recherche documentaire plus large ; de nombreuses autres sources sont consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Nous ancrons les revenus de 2025 en utilisant une construction descendante de la prévalence au patient traité, multipliée par le coût annuel moyen de la thérapie. Des vérifications ascendantes ponctuelles, des achats de pharmacies hospitalières échantillonnées et des divulgations des fabricants, calibrent les prix de vente moyens et les répartitions par ligne de thérapie. Les variables clés comprennent l'incidence diagnostiquée, le délai d'adoption des nouveaux produits biologiques, l'érosion du lénalidomide générique, l'expansion de la capacité CAR-T et les plafonds de remboursement des payeurs. La régression multivariée projette chaque moteur, tandis que l'analyse de scénarios teste les cas de prix élevés et d'adoption rapide avant que le TCAC composite ne soit fixé.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des indicateurs de variance automatisés, à une révision par les pairs et à une validation par un analyste senior. L'ensemble de données est actualisé annuellement, avec des révisions intermédiaires déclenchées par des extensions d'indication, des changements majeurs de recommandations ou des chocs de prix ; une vérification de dernière minute a lieu juste avant chaque publication.

Pourquoi la base de référence du myélome multiple de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises varient les listes de traitements, la portée géographique, l'année de référence monétaire et la cadence d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte complète ou non des anticorps bispécifiques et des lancements de CAR-T, la rapidité avec laquelle l'érosion générique est modélisée et si la décote hospitalière est appliquée. Les éditeurs externes citent actuellement des valeurs 2024 comprises entre 27,75 milliards USD et 28,42 milliards USD, mais certains excluent les thérapies cellulaires émergentes ou appliquent une tarification fixe jusqu'en 2030, expliquant une croissance plus étroite.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,12 milliards USD (2025) | ||

| 27,75 milliards USD (2024) | Consultance mondiale A | Omet l'adoption des CAR-T en troisième ligne ; utilise un prix de vente moyen statique |

| 28,42 milliards USD (2024) | Journal professionnel B | Comptabilise les médicaments de soutien ; ensemble de pays limité |

Ces comparaisons montrent que notre sélection de périmètre par étapes, notre modélisation à double voie et notre actualisation annuelle produisent une base de référence équilibrée et reproductible sur laquelle les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses mondiales en thérapies contre le myélome multiple d'ici 2031 ?

Les revenus mondiaux devraient atteindre 38,09 milliards USD d'ici 2031, portés par un TCAC de 8,03 % sur le marché du myélome multiple.

Quelle classe de traitement se développe le plus rapidement ?

Les thérapies CAR-T et autres thérapies à base de cellules mènent la croissance avec un TCAC de 10,06 % jusqu'en 2031, reflétant le soutien des payeurs aux interventions cellulaires en lignes de traitement antérieures.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'approbation par la Chine de constructions CAR-T domestiques à prix réduit et le remboursement par le Japon du daratumumab sous-cutané propulsent l'Asie-Pacifique à un TCAC de 12,27 %.

Quels facteurs limitent l'adoption plus large des CAR-T ?

Les prix catalogue élevés, les créneaux de fabrication autologue limités et les événements de syndrome de libération des cytokines de grade 3 contraignent une adoption plus large malgré une forte efficacité.

Comment les payeurs contrôlent-ils les coûts des thérapies ?

Les assureurs déploient des contrats basés sur les résultats liés à la négativité de la MRM, imposent des canaux de pharmacie spécialisée pour les agents oraux et négocient des remises importantes pour les perfusions hospitalières.

Dernière mise à jour de la page le: