Taille et part du marché de l'acide acétique glacial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 12.38 Millions de tonnes |

| Volume du Marché (2031) | 16.12 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide acétique glacial par Mordor Intelligence

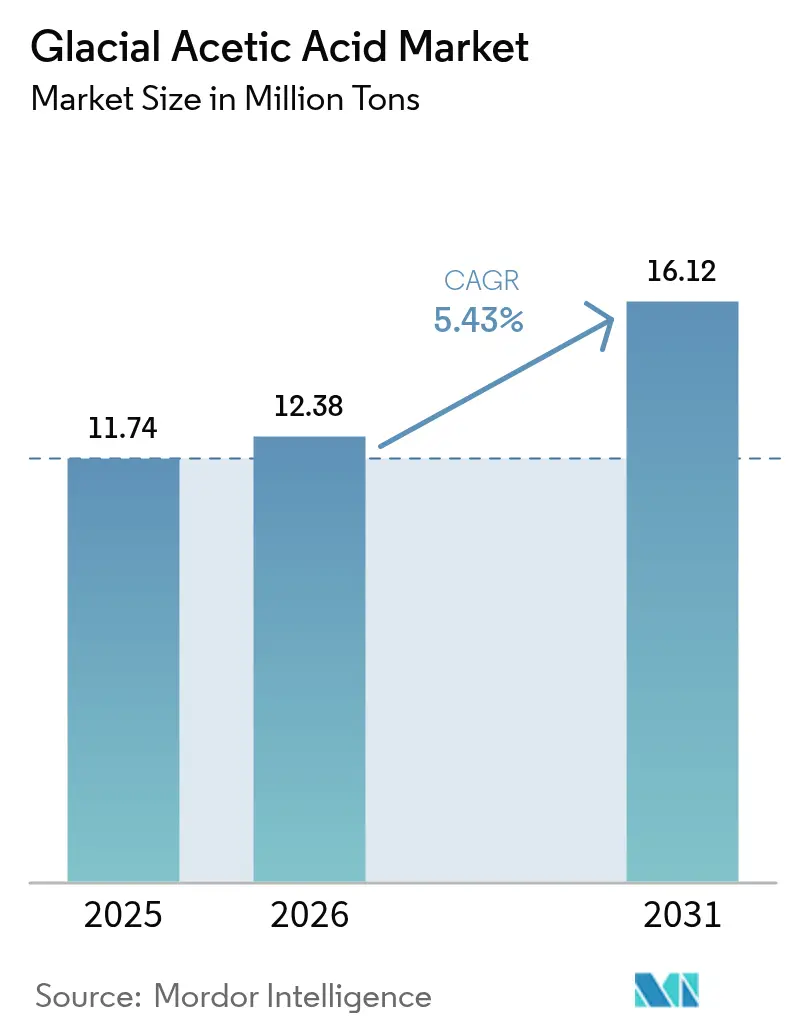

La taille du marché de l'acide acétique glacial devrait passer de 11,74 millions de tonnes en 2025 à 12,38 millions de tonnes en 2026 et devrait atteindre 16,12 millions de tonnes d'ici 2031 à un CAGR de 5,43 % sur la période 2026-2031. La croissance en volume est ancrée dans la demande de monomère d'acétate de vinyle (VAM), l'adoption d'excipients pharmaceutiques et la consommation résiliente dans la conservation alimentaire. Les technologies de production biosourcées passent à l'échelle commerciale, desserrant le lien traditionnel entre la production d'acide acétique et les matières premières fossiles, et positionnant les primo-adoptants pour une protection des marges. Les déplacements de production régionaux vers l'Asie-Pacifique modifient les flux commerciaux tandis que les producteurs nord-américains et européens se concentrent sur les grades spéciaux. La volatilité des prix du méthanol et le renforcement des normes de sécurité au travail mettent à l'épreuve les acteurs non intégrés, tandis que les entreprises intégrées disposant de méthanol captif ou de matières premières alternatives continuent de défendre leur rentabilité. Les investissements stratégiques dans les procédés à faible émission de carbone et les grades de très haute pureté se sont imposés comme des facteurs de différenciation concurrentielle, notamment pour les entreprises ciblant les clients des secteurs de l'électronique et des produits pharmaceutiques.

Principaux enseignements du rapport

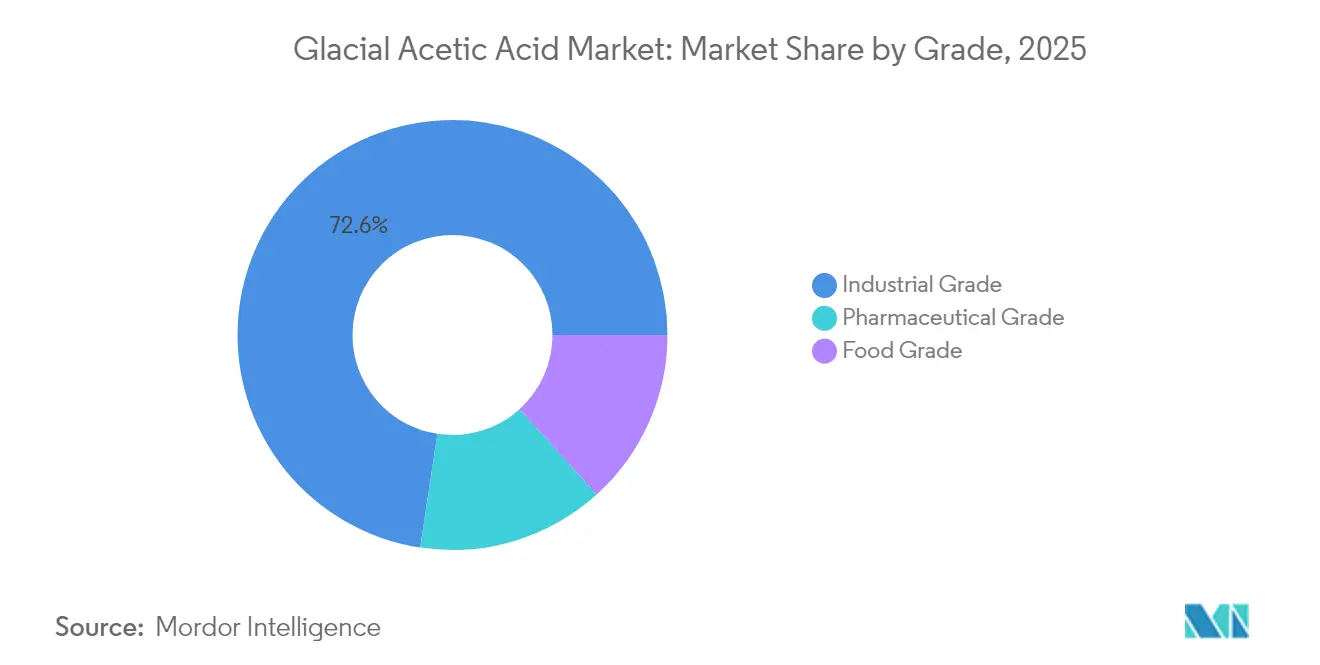

- Par grade, le grade industriel a dominé avec 72,60 % de la part de marché de l'acide acétique glacial en 2025, tandis que le grade pharmaceutique devrait progresser à un CAGR de 6,82 % d'ici 2031.

- Par application, la production de VAM représentait 34,70 % de la taille du marché de l'acide acétique glacial en 2025 et les solvants progressent à un CAGR de 6,43 % jusqu'en 2031.

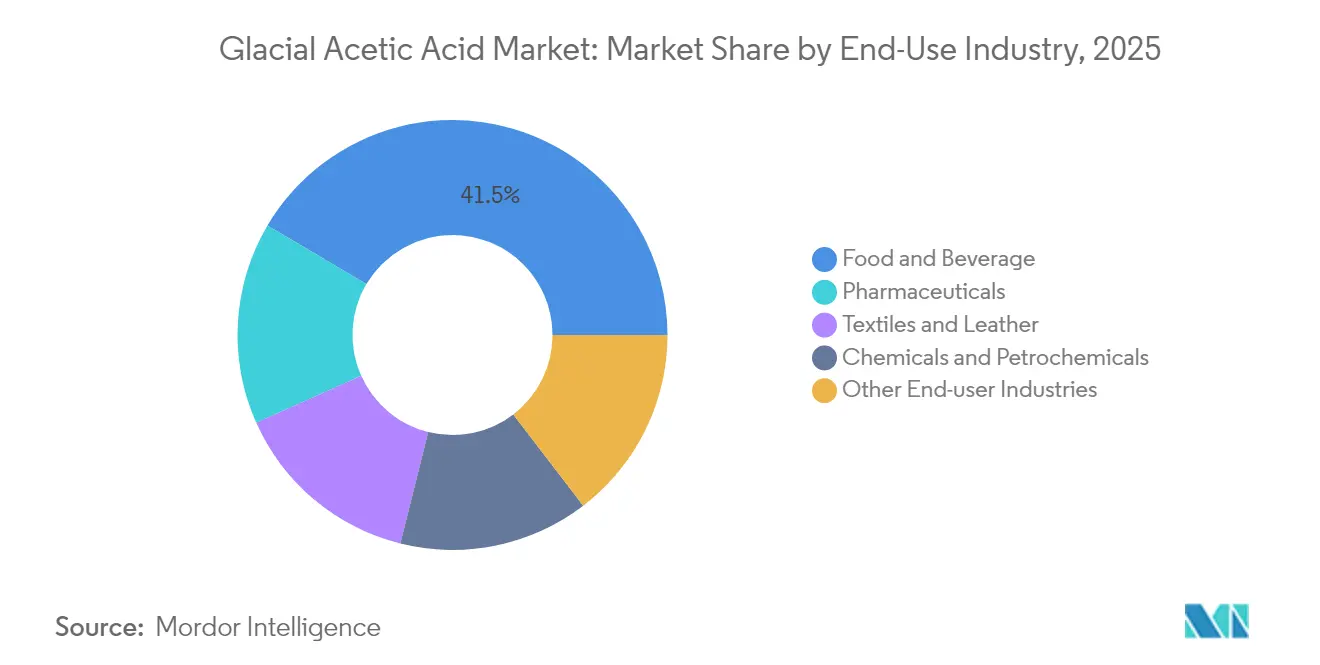

- Par industrie d'utilisation finale, l'alimentation et les boissons représentaient 41,50 % de la taille du marché de l'acide acétique glacial en 2025 et les produits pharmaceutiques affichent le CAGR le plus élevé à 6,69 % d'ici 2031.

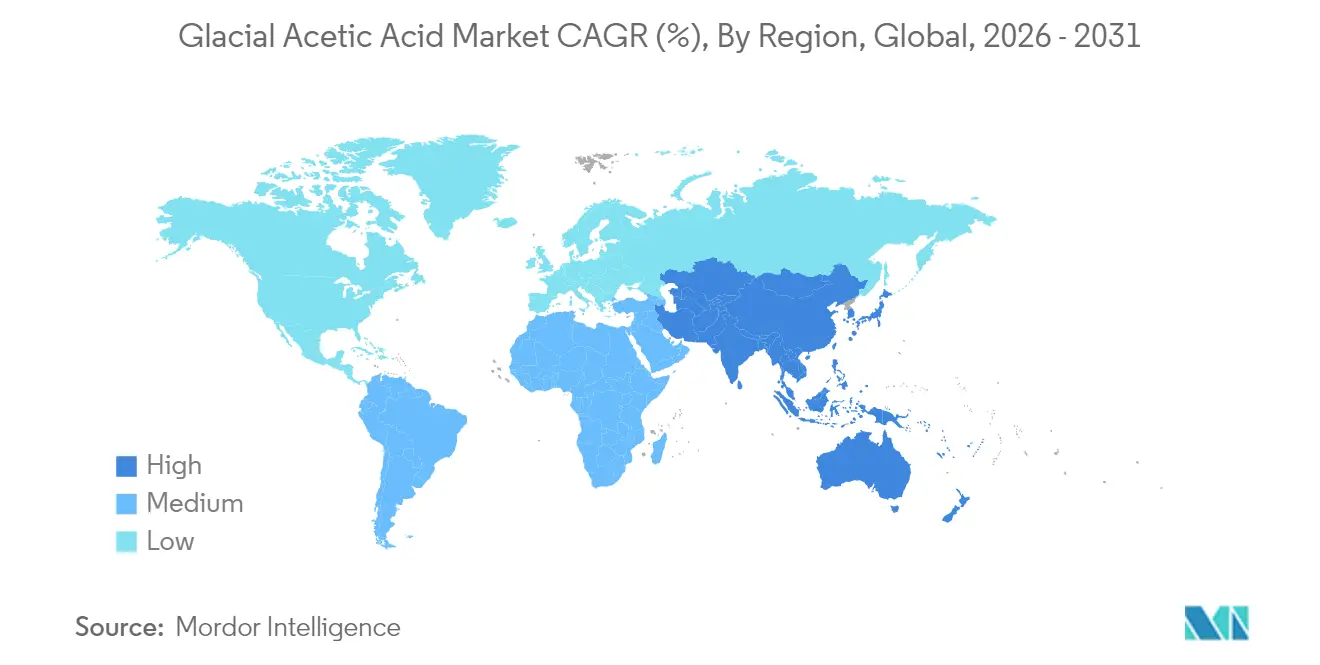

- Par région, l'Asie-Pacifique a capté 62,60 % de la part de marché de l'acide acétique glacial en 2025 et progresse à un CAGR de 6,72 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'acide acétique glacial

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la capacité de production en Asie-Pacifique pour répondre à la demande de monomère d'acétate de vinyle (VAM) | +1.8% | Asie-Pacifique avec retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante de matières premières biosourcées dans la fabrication d'acide acétique | +1.2% | Mondial avec des initiatives précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante d'excipients pharmaceutiques dans les économies émergentes | +0.9% | Asie-Pacifique, notamment l'Inde et la Chine | Moyen terme (2-4 ans) |

| Croissance des applications solvants dans les adhésifs et les mastics | +0.7% | Mondial avec une concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Reprise de l'industrie textile en Asie du Sud-Est stimulant les agents de teinture à base d'acide acétique | +0.5% | Vietnam et Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de production en Asie-Pacifique pour répondre à la demande de monomère d'acétate de vinyle

- Les producteurs d'Asie-Pacifique ajoutent des unités d'acide acétique à grande échelle pour sécuriser les matières premières du VAM. L'expansion de 450 kt de Jiangsu Sopo et l'unité de 200 kt planifiée par GNFC illustrent la volonté de la région d'atteindre l'autosuffisance[1]Fédération de l'industrie pétrolière indienne, "Acide acétique : un produit chimique polyvalent – Procédés de production et avancées," fipi.org.in. Cette vague de capacité fait pencher les équilibres commerciaux mondiaux et pousse les fournisseurs nord-américains et européens vers des dérivés à plus haute valeur ajoutée. À mesure que la demande de VAM dans les adhésifs, les peintures et les emballages flexibles augmente, les producteurs intégrés en Chine, en Inde et au Japon consolident leurs avantages d'échelle. Les transformateurs en aval bénéficient de chaînes d'approvisionnement plus courtes et de coûts de fret réduits, renforçant l'élan de la fabrication régionale.

Adoption croissante de matières premières biosourcées dans la fabrication d'acide acétique

La commercialisation des voies basées sur la capture de carbone et la biomasse réduit les émissions sur le cycle de vie. Le procédé de conversion des gaz de combustion en acide acétique d'Again's réduit la dépendance au méthanol et attire des acheteurs soucieux de durabilité, tandis que la voie photochimique de New Iridium cible les flux de déchets cellulosiques. L'intérêt des producteurs pour ces voies constitue également une couverture contre la volatilité du méthanol et le renforcement des réglementations carbone. Les accords d'achat à long terme conclus avec des entreprises de biens de consommation recherchant des ingrédients à faible empreinte carbone viennent en outre consolider les arguments d'investissement.

Demande croissante d'excipients pharmaceutiques dans les économies émergentes

L'acide acétique glacial de grade pharmaceutique bénéficie de mises à niveau de capacité dans les clusters de principes actifs pharmaceutiques (API) indiens et chinois. Le matériau de haute pureté est essentiel pour le paracétamol, les intermédiaires antibiotiques et les formulations injectables. À mesure que les fabricants de médicaments locaux passent des génériques en vrac aux thérapies complexes, les seuils de pureté se resserrent, créant des marges premium pour les fournisseurs certifiés aux Bonnes Pratiques de Fabrication en vigueur.

Croissance des applications solvants dans les adhésifs et les mastics

Les formulations de mastics silicones et les systèmes adhésifs avancés utilisent l'acide acétique glacial comme solvant réactif qui accélère le temps de durcissement et améliore la résistance à l'humidité. La pression réglementaire sur les composés organiques volatils (COV) fait évoluer la demande vers des formulations dans lesquelles l'acide acétique offre une toxicité plus faible et des taux d'évaporation prévisibles[2]GJ Chemical, "Acide acétique glacial désormais disponible en vrac," gjchemical.com . La reprise de la construction en Asie et le renouvellement des infrastructures en Amérique du Nord soutiennent les gains de volume à court terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de méthanol | –1.2% | Mondial, impact le plus élevé là où les producteurs ne disposent pas de méthanol captif | Court terme (≤ 2 ans) |

| Normes strictes de sécurité au travail limitant la manutention et le stockage | –0.6% | Amérique du Nord et Europe avec extension progressive à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déséquilibres offre-demande entraînant une suppression des prix | –0.8% | Mondial, le plus prononcé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de méthanol

Les prix spot du méthanol ont fortement fluctué en 2024, comprimant les marges des producteurs et compliquant la planification des capacités. Les usines non intégrées ont été les plus touchées, suscitant un regain d'intérêt pour les outils de couverture et les matières premières alternatives. La finalisation de l'acquisition par Methanex des actifs méthanol d'OCI devrait déplacer le pouvoir de négociation mondial en faveur des géants intégrés.

Normes strictes de sécurité au travail limitant la manutention et le stockage

Les règles mises à jour de l'Agence américaine de protection de l'environnement exigent des contrôles d'émissions renforcés et une ventilation améliorée dans les zones de manutention de l'acide acétique. Les coûts de conformité estimés à 455 millions USD dans l'ensemble du secteur des produits chimiques organiques synthétiques contraignent les petits transformateurs à revoir leurs budgets d'investissement[3]Agence américaine de protection de l'environnement, "Analyse de l'impact réglementaire pour la SOCMI," epa.gov . Des cadres similaires sont à l'étude dans l'Union européenne, laissant présager une adoption mondiale plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la pureté pharmaceutique impose une prime

Le grade industriel a dominé le marché de l'acide acétique glacial avec une part de 72,60 % en 2025, les producteurs en vrac approvisionnant les usines de VAM et les synthèses chimiques en aval. L'échelle du segment confère un leadership en matière de coûts, mais la sensibilité des bénéfices aux prix du méthanol demeure. Le grade pharmaceutique, bien que plus modeste, est en passe d'atteindre un CAGR de 6,82 %, reflétant des limites d'impuretés plus strictes dans la synthèse d'API et les formulations injectables. Les récentes additions de capacité dans la région du Gujarat en Inde illustrent les initiatives des producteurs pour capter ce segment à marges plus élevées.

La demande de matériaux de très haute pureté dans les procédés de nettoyage par voie humide pour semi-conducteurs émerge comme un créneau lucratif. La réduction de la largeur des lignes dans les nœuds avancés accroît la sensibilité aux contaminants métalliques, de sorte que les producteurs capables de livrer des niveaux d'impuretés à l'état de parties par milliard peuvent exiger des primes significatives. Ces offres créent un environnement de prix à deux niveaux dans lequel le grade pharmaceutique standard soutient le volume tandis que le grade électronique assure la rentabilité. L'opportunité s'aligne sur les stratégies nationales du Japon et de la Corée du Sud visant à préserver la souveraineté d'approvisionnement en puces, offrant aux fournisseurs des engagements d'achat stables.

Par application : la production de VAM domine le volume, les solvants accélèrent la croissance

La production de VAM représentait 34,70 % des volumes de 2025, consolidant son statut d'application pivot pour le marché de l'acide acétique glacial. Les adhésifs, les peintures et les emballages flexibles reposent tous sur des polymères dérivés du VAM, liant la demande d'acide acétique aux cycles de la construction et des biens de consommation. Les expansions de capacité en Chine et en Inde garantissent que les actifs régionaux de VAM sont entièrement intégrés en amont, préservant ainsi la position concurrentielle.

Le segment des solvants progresse à un CAGR de 6,43 % jusqu'en 2031, les systèmes à base d'acide acétique gagnant des parts dans les adhésifs, les mastics et les formulations pharmaceutiques. Les producteurs adaptent les mélanges de solvants pour se conformer aux normes régionales sur les COV et améliorer les performances de liaison dans des conditions d'humidité élevée. Bien que le segment soit moins important que le VAM en tonnage, ses prix plus élevés et la fidélité de sa clientèle renforcent les marges, en faisant un domaine d'intérêt stratégique.

Par industrie d'utilisation finale : l'alimentation et les boissons maintiennent leur échelle, les produits pharmaceutiques impulsent la dynamique

L'alimentation et les boissons ont capté 41,50 % de la taille du marché de l'acide acétique glacial en 2025, ancré dans les utilisations comme conservateur et aromatisant dans les condiments et les produits marinés. Les tendances des consommateurs vers des étiquettes propres soutiennent un volume stable, les fabricants s'appuyant sur l'efficacité antimicrobienne de l'acide acétique. Les producteurs ciblant ce segment mettent l'accent sur des profils sensoriels cohérents et la conformité réglementaire.

Les produits pharmaceutiques représentent l'utilisation finale à la croissance la plus rapide, progressant à un CAGR de 6,69 %. La demande émane des fabricants d'API et des organisations de fabrication sous contrat en Asie-Pacifique, les équipes d'approvisionnement privilégiant les fournisseurs accrédités aux normes de l'OMS et de la FDA américaine. Les produits chimiques et pétrochimiques restent le deuxième débouché en importance, liés au VAM et aux esters d'acétate en aval, tandis que les applications textiles et cuir rebondissent en Asie du Sud-Est en raison des déplacements de production de vêtements.

Analyse géographique

L'Asie-Pacifique détenait 62,60 % du marché de l'acide acétique glacial en 2025 et progresse à un CAGR de 6,72 % jusqu'en 2031. La Chine détient une part significative de la capacité mondiale de méthanol, soutenue par des financements liés à l'État et un approvisionnement en méthanol intégré. L'Inde accroît sa production nationale, et des discussions sur des coentreprises telles qu'INEOS Acetyls avec GNFC soulignent le programme de substitution des importations du pays. Le Japon et la Corée du Sud se concentrent sur des créneaux de haute pureté pour l'électronique et les produits pharmaceutiques, obtenant des prix premium.

L'Amérique du Nord se classe deuxième par volume, ancrée dans les industries chimique et alimentaire. Les subventions du Département de l'énergie pour les projets d'acide acétique biosourcé permettent des pilotes technologiques susceptibles de réduire l'intensité carbone et de partiellement isoler la région des fluctuations du méthanol. L'incertitude de la politique commerciale ajoute une note de prudence, les changements tarifaires pouvant affecter les exportations de polymères en aval.

L'Europe affiche une demande mature avec une orientation vers les grades spéciaux et les procédés alignés sur les objectifs climatiques. La législation Ajustement à l'objectif 55 stimule les investissements dans les acétyles à faible émission de carbone, tandis que la pression concurrentielle des importations asiatiques comprime les marges des grades de commodité. L'Allemagne et le Royaume-Uni restent les plus grands consommateurs européens, s'appuyant sur des secteurs pharmaceutiques et alimentaires solides. Le Moyen-Orient bénéficie de matières premières à faible coût et d'une activité de construction croissante, notamment dans le cadre de la Vision 2030 de l'Arabie saoudite, tandis que l'Amérique du Sud progresse plus modestement avec une croissance incrémentale au Brésil et en Argentine.

Paysage concurrentiel

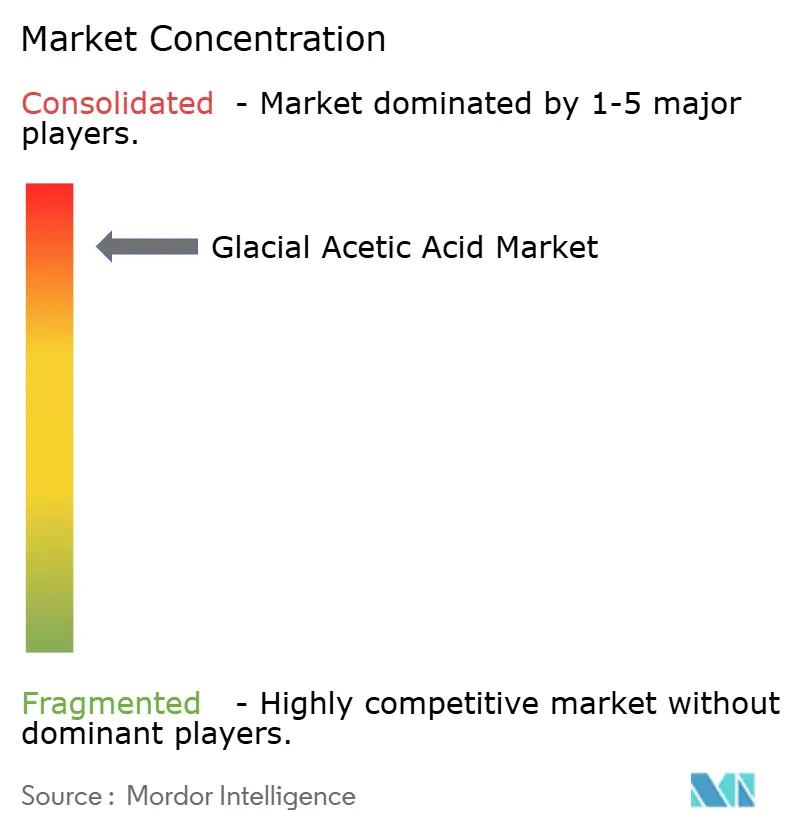

Le marché de l'acide acétique glacial est consolidé, les cinq premiers producteurs détenant environ 73 % de la part de marché. Celanese est en tête grâce à ses actifs intégrés dans la chaîne acétylique sur trois continents, en se concentrant sur l'optimisation des coûts. BP Acetyls et Eastman Chemical suivent, exploitant des forces régionales et spécifiques aux produits.

La durabilité devient un facteur clé, Celanese, Eastman et BP intégrant du carbone capturé et des énergies renouvelables dans la synthèse d'acide acétique. Les acteurs émergents utilisant des technologies de conversion du CO₂ en acide acétique ciblent les clients spécialisés ayant des exigences en matière de faibles émissions de carbone, remettant potentiellement en question les acteurs établis.

La surproduction en 2024-2025 pèse sur les producteurs non intégrés, incitant certains à envisager des alliances ou des cessions. Pendant ce temps, les multinationales intégrées se concentrent sur les grades de très haute pureté, les mélanges de solvants personnalisés et les indicateurs liés à la durabilité pour renforcer leur avantage concurrentiel.

Leaders de l'industrie de l'acide acétique glacial

BP p.l.c.

Celanese Corporation

Eastman Chemical Company

LyondellBasell Industries Holdings B.V.

Jiangsu Sopo (Group) Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2024 : INEOS Acetyls a signé un protocole d'accord (MOU) avec Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) pour évaluer la faisabilité de l'implantation d'une unité d'acide acétique de 600 kt dans l'installation de GNFC à Bharuch, dans le Gujarat, en Inde. GNFC est actuellement le seul producteur d'acide acétique glacial dans le pays.

- Avril 2024 : Eastman Chemical Company a annoncé une augmentation de prix hors liste pour l'acide acétique glacial Eastman en Amérique du Nord et en Amérique latine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'étude définit le marché de l'acide acétique glacial comme la valeur et le volume de l'offre mondiale d'acide acétique anhydre d'une pureté de 99 % ou plus, produit par carbonylation ou bio-fermentation et vendu aux utilisateurs en aval dans le monomère d'acétate de vinyle, l'acide téréphtalique purifié, les solvants, la conservation des aliments et les excipients pharmaceutiques. Les mesures sont saisies à la porte du fabricant, exprimées en millions de tonnes et converties en dollars américains nominaux aux prix de vente moyens en vigueur.

Exclusion du champ d'application : Le vinaigre dilué, les dérivés acétyliques mixtes commercialisés en tant que produits finis et la consommation interne captive qui n'atteint jamais le stade du commerce sont laissés en dehors des limites du marché.

Aperçu de la segmentation

- Par grade

- Grade alimentaire

- Grade industriel

- Grade pharmaceutique

- Par application

- Monomère d'acétate de vinyle

- Production d'esters

- Anhydride acétique

- Solvant

- Additif alimentaire

- Textile

- Autres applications

- Par industrie d'utilisation finale

- Produits chimiques et pétrochimiques

- Alimentation et boissons

- Produits pharmaceutiques

- Textiles et cuir

- Autres industries d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Reste du monde

- Moyen-Orient et Afrique

- Amérique du Sud

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens approfondis avec des producteurs de produits chimiques à base d'acétyle, des responsables des achats dans les entreprises de revêtements et de résines PET, des distributeurs régionaux et des régulateurs de sécurité en Asie-Pacifique, en Amérique du Nord et en Europe permettent aux analystes de tester les chiffres secondaires, de recueillir des informations sur l'utilisation des usines et de vérifier les fourchettes de prix moyennes.

Les enquêtes de suivi permettent de saisir les effets de saisonnalité et le sentiment des matières premières qui apparaissent rarement dans les données publiques.

Recherche documentaire

La recherche documentaire combine des ensembles de données publiques de premier ordre et des outils exclusifs. Les statistiques commerciales de UN Comtrade, des douanes chinoises et de la Commission du commerce international des États-Unis nous aident à cartographier les flux transrégionaux, tandis que les informations sur la production et les capacités fournies par des associations industrielles telles que le Conseil européen de l'industrie chimique ancrent les bases de l'offre. Les revues académiques de chimie, les dépôts de brevets accessibles via Questel et les bulletins de prix des matières premières clarifient les changements technologiques et les courbes de coût des matières premières. Les sources payantes, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les analyses de presse, enrichissent les informations sur les concurrents et l'expansion. Les sources citées illustrent l'étendue du matériel consulté ; de nombreuses autres références ont été examinées à des fins de validation et de mise en contexte.

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une reconstruction descendante de la production mondiale en utilisant les capacités des usines, les taux d'utilisation et les balances commerciales transfrontalières, qui sont ensuite réconciliés avec des contrôles ascendants sélectifs tels que les prix départ-usine échantillonnés multipliés par les volumes d'expédition afin d'affiner les totaux. Les variables clés comprennent les prix des matières premières du méthanol, les ajouts de capacité du VAM, les taux d'exploitation du PTA, la demande de solvants dans les revêtements architecturaux et les réglementations sur les excipients pharmaceutiques ; chacune est projetée au moyen d'une régression multivariée et d'une analyse de scénario qui encadre des fourchettes de valeurs élevées et faibles.

Lorsque les estimations ascendantes sont incomplètes, les facteurs de substitution et les analogues régionaux comblent les lacunes des données avant qu'une triangulation finale descendante et ascendante ne fournisse la base de référence.

Cycle de validation et de mise à jour des données

Avant d'être diffusés, les résultats des modèles sont soumis à un contrôle des anomalies, à un examen par les pairs et à l'approbation des dirigeants.

Les analystes recontactent les répondants clés lorsque les variations trimestrielles de prix ou les annonces de capacité dépassent des seuils prédéfinis.

Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées après les événements importants.

Pourquoi la ligne de base de l'acide acétique glacial de Mordor reste ferme

Les estimations publiées divergent souvent parce que les entreprises font varier les seuils de concentration, regroupent les produits dérivés ou gèlent les taux de change à différents moments de l'année.

Les facteurs d'écart comprennent le champ d'application strict de Mordor >=99% de pureté, notre utilisation d'enquêtes sur l'utilisation des plantes en direct, et une cadence de rafraîchissement annuelle, alors que de nombreux éditeurs reprennent des hypothèses plus anciennes, mélangent les ventes d'acide acétique dilué, ou extrapolent les revenus des produits en aval.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 11,74 millions de tonnes (2025) | Mordor Intelligence | |

| 10,26 milliards de dollars (2022) | Conseil mondial A | Inclut les teneurs diluées et une année de référence antérieure |

| 9,5 milliards d'USD (2024) | Conseil régional B | Convertit les revenus des produits dérivés en équivalents glaciaires, au risque d'une double comptabilisation |

| 8,80 milliards d'USD (2024) | Journal de l'industrie C | Applique des PSA uniformes et omet les fermetures de capacités annoncées en milieu d'année. |

Dans l'ensemble, la comparaison montre que Mordor Intelligence fournit une base de référence équilibrée et transparente, ancrée sur des seuils de pureté clairement définis, des preuves d'utilisation actuelles et des étapes de mise à jour reproductibles, donnant aux décideurs une base fiable pour la planification stratégique.

Questions clés traitées dans le rapport

Quel est le segment à la croissance la plus rapide sur le marché de l'acide acétique glacial ?

Le grade pharmaceutique progresse à un CAGR de 6,82 % en raison des exigences de pureté plus strictes dans la synthèse d'API et les formulations de médicaments injectables.

Quelle application consomme le plus grand volume d'acide acétique glacial ?

La production de VAM utilise 34,70 % des volumes de 2025, soutenant les marchés des adhésifs, des peintures et des emballages flexibles.

Pourquoi l'Asie-Pacifique devrait-elle conserver son leadership ?

La région combine 62,60 % du volume de 2025 avec de nouveaux ajouts de capacité en Chine et en Inde, et affiche un CAGR de 6,72 % jusqu'en 2031.

Comment les producteurs atténuent-ils la volatilité des prix du méthanol ?

Les stratégies comprennent l'intégration du méthanol captif, l'adoption de matières premières biosourcées et la couverture sur les matières premières.

Quelles nouvelles technologies pourraient perturber le marché ?

Les voies de conversion du CO₂ en acide acétique et de la biomasse cellulosique promettent des empreintes carbone plus faibles et une dépendance réduite au méthanol fossile.

Quelles sont les perspectives pour les applications solvants ?

Les solvants devraient progresser à un CAGR de 6,43 % à mesure que les systèmes à base d'acide acétique gagnent la faveur dans les adhésifs et les mastics dans le cadre de règles VOC plus strictes.

Quelle est la taille actuelle du marché de l'acide acétique glacial ?

La taille du marché de l'acide acétique glacial est estimée à 12,38 millions de tonnes en 2026, et devrait atteindre 16,12 millions de tonnes d'ici 2031, à un CAGR de 5,43 % pendant la période de prévision (2026-2031).

Dernière mise à jour de la page le: