Taille et part du marché des composants électroniques pour les systèmes HVDC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 9.27% CAGR |

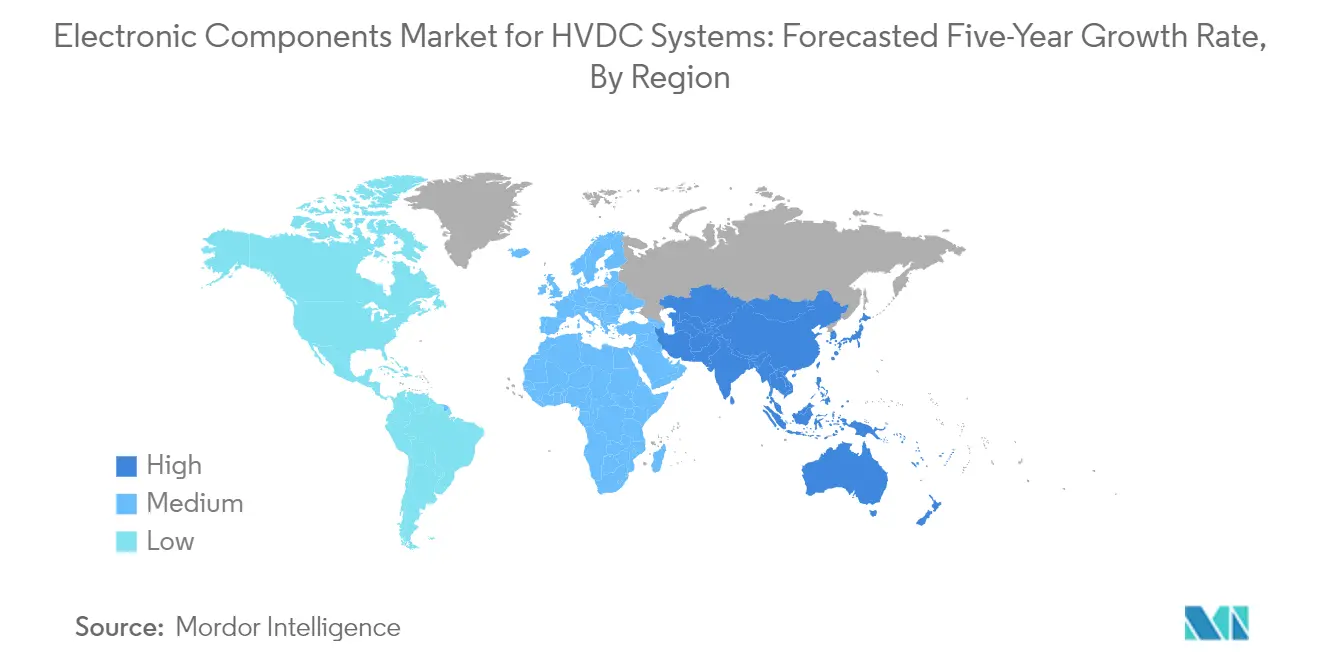

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants électroniques pour les systèmes HVDC par Mordor Intelligence

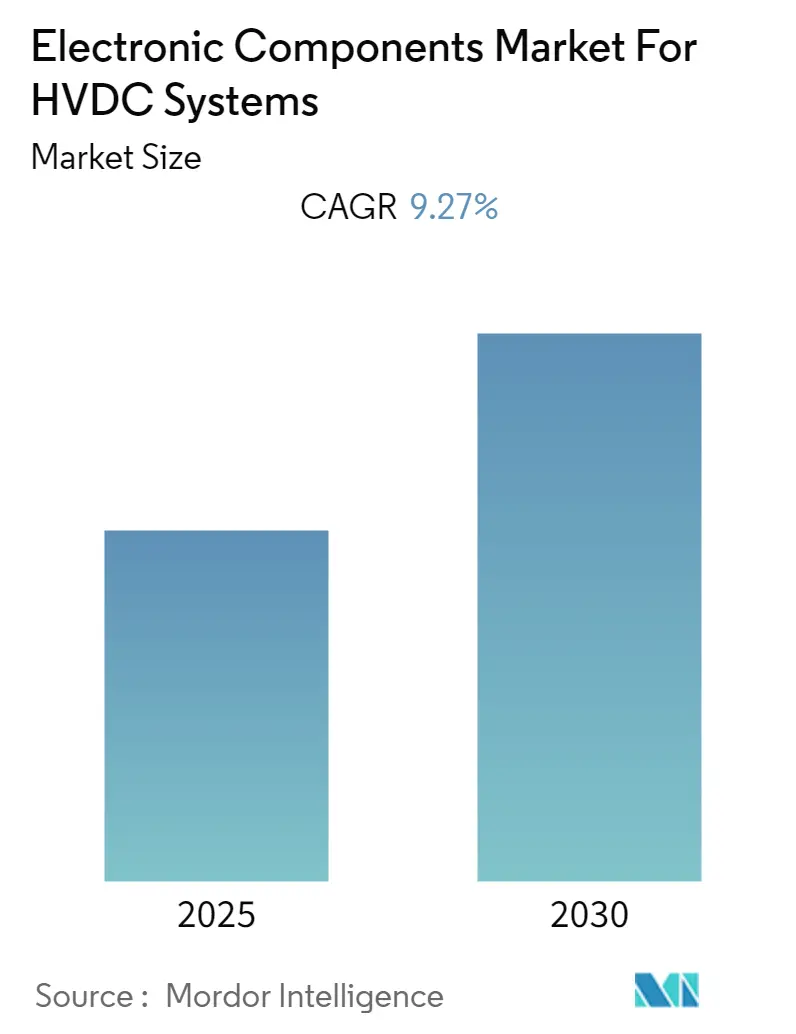

Le secteur du marché des composants électroniques pour les systèmes HVDC devrait enregistrer un CAGR de 9,27 % au cours de la période de prévision.

Le marché des composants électroniques pour les systèmes HVDC connaît une transformation significative dans le contexte des évolutions plus larges du secteur énergétique. Selon l'Agence internationale de l'énergie, les investissements dans les énergies propres ont dépassé 1 400 milliards USD en 2022, représentant environ les trois quarts de la croissance de l'investissement énergétique global. Les tensions géopolitiques persistantes, notamment le conflit russo-ukrainien, ont considérablement impacté le marché en perturbant les chaînes d'approvisionnement et en provoquant une volatilité des prix des matières premières telles que le nickel et le palladium, essentiels à la fabrication de puces semiconductrices et d'autres composants électroniques. Ces perturbations ont entraîné une hausse des prix des condensateurs céramiques multicouches et d'autres composants critiques des systèmes HVDC, contraignant les fabricants à revoir leurs stratégies de chaîne d'approvisionnement et leurs modèles de tarification.

Le secteur est témoin d'avancées technologiques substantielles dans les infrastructures de transmission d'énergie. En mars 2023, Hitachi Energy a inauguré une nouvelle usine de courant continu haute tension (HVDC) et de qualité de l'énergie à Chennai, en Inde, axée sur la fabrication d'électronique de puissance pour les solutions de transmission à haute puissance HVDC. De même, LS Cable & System a achevé la construction du Bâtiment sous-marin 4 en mars 2023, représentant la plus grande usine de câbles sous-marins HVDC d'Asie avec un investissement d'environ 141 millions USD. Ces développements témoignent d'un intérêt croissant pour le renforcement des capacités de fabrication et l'innovation technologique dans le secteur des composants des systèmes HVDC.

Le marché connaît une évolution significative vers la modernisation du réseau et l'amélioration de l'efficacité. Selon l'IRENA, la capacité mondiale de production d'énergie renouvelable a atteint 3 372 gigawatts (GW) fin 2022, les énergies renouvelables représentant 83 % de toutes les capacités de production ajoutées au cours de l'année. Cette transformation a entraîné une demande accrue de composants électroniques avancés capables de soutenir des systèmes de transmission d'énergie plus efficaces et plus fiables. Le secteur se concentre particulièrement sur le développement de composants capables de gérer des niveaux de tension plus élevés et d'offrir de meilleures capacités de contrôle pour les convertisseurs HVDC modernes.

Le secteur est témoin d'investissements substantiels dans le développement des infrastructures. En janvier 2023, la State Grid Corporation a annoncé des plans d'investissement de 77 milliards USD dans les infrastructures de transmission pour la seule année 2023, avec un investissement total de 329 milliards USD prévu sur la période 2021-2025. En mai 2023, Pattern Energy a sélectionné Hitachi Energy pour fournir des technologies de convertisseurs HVDC pour le projet de transmission SunZia, qui sera l'un des plus grands liens de transmission d'énergie renouvelable au monde. Ces investissements reflètent l'engagement du secteur à étendre et moderniser les infrastructures HVDC, stimulant la demande de composants électroniques avancés et créant des opportunités d'innovation technologique dans le secteur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché des composants électroniques pour les systèmes HVDC

Adoption croissante des énergies renouvelables

L'accent croissant mis sur l'adoption des énergies renouvelables stimule une demande significative de composants électroniques dans les systèmes HVDC, ces composants jouant un rôle crucial dans la transmission efficace de l'énergie des sources renouvelables vers les centres de consommation. Selon l'Administration américaine d'information sur l'énergie (EIA), la consommation d'énergie renouvelable aux États-Unis a atteint 8,24 quadrillions d'unités thermiques britanniques en 2023, marquant une augmentation par rapport à l'année précédente, tandis que la consommation de combustibles fossiles a diminué à 77,18 quadrillions d'unités thermiques britanniques. Cette transition vers les sources d'énergie renouvelables nécessite des systèmes de transmission HVDC avancés équipés de composants électroniques sophistiqués tels que des condensateurs et des thyristors pour gérer efficacement le flux d'énergie et maintenir la stabilité du réseau. L'installation croissante de parcs éoliens offshore et de centrales solaires dans des sites éloignés a particulièrement accéléré le besoin de systèmes HVDC capables de transmettre l'énergie sur de longues distances avec des pertes minimales.

La dynamique mondiale en faveur de la neutralité carbone et de l'intégration des énergies renouvelables a conduit à des investissements substantiels dans le développement des infrastructures HVDC. Par exemple, en mai 2023, Hitachi Energy a été sélectionné par Pattern Energy pour fournir des technologies HVDC pour le projet de transmission SunZia, qui reliera le projet éolien SunZia de 3 500 mégawatts au Nouveau-Mexique aux réseaux électriques de l'Arizona et du sud de la Californie. Ce projet illustre comment les composants électroniques dans les systèmes HVDC deviennent de plus en plus essentiels pour permettre la transmission efficace des énergies renouvelables sur de vastes distances. De plus, divers pays se fixent des objectifs ambitieux en matière d'énergies renouvelables, beaucoup visant à produire une part significative de leur électricité à partir de sources renouvelables d'ici 2030, stimulant la demande de composants HVDC avancés tels que les convertisseurs HVDC et les transformateurs HVDC capables de soutenir cette transition tout en garantissant la fiabilité et la stabilité du réseau.

Investissements croissants dans la transmission d'énergie sous-marine

L'essor des projets de transmission d'énergie sous-marine crée une demande substantielle de composants électroniques dans les systèmes HVDC, ces composants étant essentiels à une transmission d'énergie sous-marine efficace. En février 2023, Hitachi Energy India a élargi ses capacités en lançant une nouvelle usine d'assemblage et de test près de Chennai, axée sur la fabrication d'électronique de puissance avancée pour les systèmes HVDC Light, HVDC Classic et STATCOM. Ce développement reflète l'importance croissante de la transmission d'énergie sous-marine dans l'infrastructure énergétique mondiale. Le nombre croissant de parcs éoliens offshore et la nécessité de connecter des territoires insulaires éloignés aux réseaux électriques continentaux ont fait des systèmes de transmission HVDC sous-marins un composant essentiel de l'infrastructure énergétique moderne, stimulant la demande de composants électroniques spécialisés conçus pour fonctionner dans des environnements marins difficiles.

Les développements récents dans les projets de transmission d'énergie sous-marine témoignent de l'ampleur croissante des investissements dans ce secteur. Par exemple, en mars 2023, Hitachi Energy a signé un accord avec l'Autorité d'interconnexion du Conseil de coopération du Golfe pour moderniser la station de conversion HVDC d'Al Fadhili en Arabie saoudite, soulignant l'intérêt croissant pour le renforcement des capacités de transmission d'énergie sous-marine. De même, Sumitomo Electric Industries a reçu un contrat important d'environ 200 millions USD en février 2023 de Samsung C&T Corporation pour la livraison de câbles HVDC à la Compagnie nationale pétrolière d'Abu Dhabi (ADNOC) aux Émirats arabes unis, avec un début d'exploitation prévu en 2025. Ces investissements dans les infrastructures de transmission d'énergie sous-marine stimulent l'innovation dans la conception et la fabrication de composants électroniques, notamment pour les composants devant résister aux défis uniques des opérations sous-marines tout en maintenant une haute efficacité et fiabilité. L'intégration des systèmes de contrôle HVDC et des disjoncteurs HVDC est essentielle pour garantir la sécurité et l'efficacité de ces réseaux sous-marins complexes.

Analyse des segments

Segment des composants passifs du marché des composants électroniques pour les systèmes HVDC

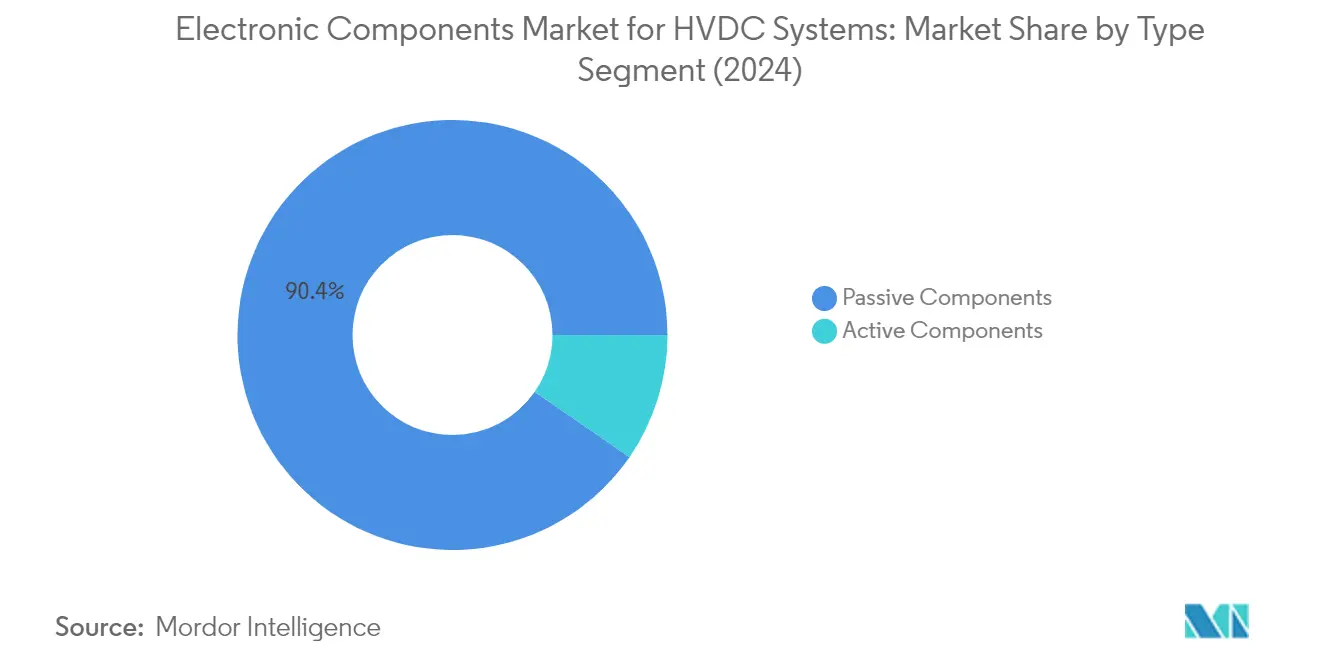

Le segment des composants passifs domine le marché des composants électroniques pour les systèmes HVDC, représentant environ 90 % de la part de marché en 2024. Cette domination est portée par l'utilisation extensive des condensateurs HVDC et des résistances dans les systèmes de transmission HVDC. Les condensateurs HVDC jouent un rôle crucial dans la conversion du courant alternatif en courant continu, la transmission d'énergie entre les stations de conversion HVDC et la reconversion du courant continu en courant alternatif pour l'injection d'électricité dans le réseau. La croissance du segment est principalement alimentée par les investissements croissants dans les projets d'énergie renouvelable et les infrastructures de transmission d'énergie sous-marine dans le monde entier. Les composants passifs, notamment les condensateurs HVDC, connaissent une demande accrue en raison de leur application dans la stabilisation de la tension, l'amélioration de la qualité de l'énergie et la réduction des pertes de transmission dans les systèmes HVDC. Le segment devrait maintenir sa position de leader sur le marché et connaître une croissance robuste d'environ 10 % de CAGR sur la période 2024-2029, soutenu par l'expansion rapide des projets de transmission HVDC à l'échelle mondiale et l'adoption croissante des sources d'énergie renouvelables. Le marché des condensateurs HVDC devrait bénéficier significativement de ces tendances.

Segment des composants actifs du marché des composants électroniques pour les systèmes HVDC

Le segment des composants actifs, comprenant les IGBT et les thyristors HVDC, joue un rôle vital dans les systèmes HVDC en fournissant des capacités essentielles de contrôle et de conversion de l'énergie. Ces composants sont fondamentaux dans les convertisseurs à source de tension (VSC) et les convertisseurs à commutation par le réseau (LCC), qui sont les deux principaux types de technologies HVDC dominant actuellement le paysage. Les IGBT sont particulièrement essentiels dans les systèmes VSC-HVDC, offrant des avantages tels qu'une conception compacte et des capacités de contrôle supérieures, les rendant idéaux pour la transmission d'énergie éolienne offshore et les applications soumises à des contraintes d'espace. Les thyristors HVDC continuent de maintenir leur importance dans les systèmes HVDC traditionnels, notamment dans les applications de transmission à haute puissance et longue distance. Le développement du segment est étroitement lié aux avancées technologiques dans les dispositifs semiconducteurs et à la demande croissante de dispositifs d'électronique de puissance plus efficaces dans les applications HVDC.

Analyse géographique

Marché des composants électroniques pour les systèmes HVDC en Amérique du Nord

Le marché nord-américain des composants électroniques pour les systèmes HVDC maintient une présence significative, représentant environ 21 % de la part de marché mondiale en 2024. Le marché de la région est principalement porté par l'adoption croissante des sources d'énergie renouvelables et l'urbanisation rapide aux États-Unis et au Canada. L'accent croissant mis sur la réduction des pertes d'énergie dans les réseaux de transmission et de distribution a stimulé les investissements dans les infrastructures HVDC. L'engagement de la région à atteindre 100 % d'électricité propre et une économie zéro émission a catalysé le développement d'installations de transmission à haute tension. Le marché est encore renforcé par des investissements substantiels dans les initiatives de modernisation du réseau et la mise en œuvre de composants avancés de systèmes HVDC. La présence de fabricants établis et les avancées technologiques continues dans les systèmes de transmission d'énergie continuent de renforcer la position de l'Amérique du Nord en tant que marché clé pour les composants électroniques HVDC.

Marché des composants électroniques pour les systèmes HVDC dans le reste des Amériques

La région du reste des Amériques, composée principalement de pays d'Amérique latine, a démontré une croissance régulière sur le marché des composants électroniques HVDC, avec un taux de croissance d'environ 5 % sur la période 2019-2024. La dynamique du marché dans cette région est façonnée par l'évolution des modes de consommation d'énergie et l'adoption croissante des sources d'énergie renouvelables. Les pays d'Amérique latine poursuivent activement la modernisation de leurs infrastructures de transmission d'énergie pour répondre à la demande croissante d'électricité. L'accent mis par la région sur l'amélioration de la fiabilité et de l'efficacité du réseau grâce à la mise en œuvre de la technologie HVDC a créé une demande soutenue de composants électroniques. La croissance du marché est également soutenue par des initiatives gouvernementales favorisant l'adoption des énergies propres et les efforts de modernisation du réseau. L'intégration croissante des sources d'énergie renouvelables dans le réseau électrique a nécessité des solutions HVDC avancées, stimulant la demande de divers composants électroniques tels que les condensateurs et autres composants passifs.

Marché des composants électroniques pour les systèmes HVDC en Europe, Moyen-Orient et Afrique

La région Europe, Moyen-Orient et Afrique (EMEA) présente de solides perspectives de croissance sur le marché des composants électroniques HVDC, avec des projections indiquant une forte trajectoire de croissance d'environ 10 % sur la période 2024-2029. Le marché est caractérisé par des investissements importants dans les infrastructures d'énergie renouvelable et les projets de transmission d'énergie transfrontaliers. Les nations européennes sont particulièrement axées sur le développement d'un marché énergétique unifié, stimulant l'adoption de la technologie HVDC. L'engagement de la région en faveur de la neutralité carbone a accéléré le déploiement de composants électroniques dans les systèmes HVDC. L'intérêt croissant du Moyen-Orient pour l'intégration des énergies renouvelables et l'expansion des infrastructures électriques en Afrique créent des opportunités de croissance supplémentaires. Le marché bénéficie des avancées technologiques dans les systèmes HVDC et de la présence de grandes installations de fabrication. La coopération régionale dans les projets de transmission d'énergie renforce encore la dynamique du marché.

Marché des composants électroniques pour les systèmes HVDC en Chine

La Chine représente une force dominante sur le marché mondial des composants électroniques HVDC, portée par ses ambitieux objectifs en matière d'énergies renouvelables et le développement extensif des infrastructures de transmission d'énergie. Le leadership du pays dans les installations HVDC et les capacités de fabrication le positionne comme un acteur de marché crucial. L'engagement de la Chine à étendre son réseau national, notamment dans les systèmes de transmission à très haute tension, continue de stimuler la demande de composants électroniques. L'accent mis par le pays sur la connexion des sources d'énergie renouvelables aux centres de charge via la technologie HVDC crée des opportunités de marché soutenues. La présence d'installations de fabrication avancées et les innovations technologiques continues dans les systèmes de transmission d'énergie renforcent encore la position de la Chine sur le marché. Les investissements stratégiques du pays dans les infrastructures de réseau et l'accent mis sur des solutions de transmission d'énergie efficaces continuent de façonner la dynamique du marché, avec une demande notable pour les transformateurs HVDC et autres dispositifs d'électronique de puissance.

Marché des composants électroniques pour les systèmes HVDC dans le reste de l'Asie-Pacifique

La région du reste de l'Asie-Pacifique, englobant des pays tels que le Japon, l'Inde, la Corée du Sud et l'Australie, démontre un potentiel significatif sur le marché des composants électroniques HVDC. La transition de la région vers les sources d'énergie renouvelables et la modernisation des infrastructures de transmission d'énergie stimulent la croissance du marché. Les pays de cette région investissent activement dans des projets d'amélioration du réseau et des systèmes de transmission HVDC pour améliorer l'efficacité de la distribution d'énergie. Le marché bénéficie des avancées technologiques et de la présence de grands fabricants de composants électroniques. Les investissements stratégiques dans les projets de transmission d'énergie et l'accent croissant mis sur l'intégration des énergies renouvelables continuent de créer des opportunités d'expansion du marché. L'engagement de la région à réduire les émissions de carbone et à améliorer la fiabilité du réseau soutient davantage l'adoption de la technologie HVDC et des composants électroniques associés, notamment l'électronique de puissance HVDC et les transformateurs HVDC.

Paysage concurrentiel

Principales entreprises du marché des composants électroniques pour les systèmes HVDC

Le marché des composants électroniques pour les systèmes HVDC est dominé par des acteurs établis, notamment Infineon Technologies, Renesas Electronics, Texas Instruments, Toshiba Corporation, Microchip Technology, STMicroelectronics, Broadcom, Mitsubishi Electric, Hitachi Energy et Vishay Intertechnology. Ces entreprises témoignent d'un fort engagement envers l'innovation produit grâce à des investissements substantiels en R&D, notamment dans le développement d'IGBT avancés, de thyristors et de condensateurs optimisés pour les composants des systèmes HVDC. L'agilité opérationnelle se manifeste par leur accent sur l'amélioration des technologies de fabrication et l'optimisation de la chaîne d'approvisionnement pour garantir une disponibilité constante des composants. Les initiatives stratégiques comprennent l'intégration verticale des processus de fabrication, les partenariats à long terme avec les principaux distributeurs et la collaboration avec des institutions de recherche pour accélérer l'avancement technologique. L'expansion géographique reste une priorité clé, les entreprises établissant des installations de fabrication régionales et des centres de support technique pour mieux servir les marchés en croissance, notamment en Asie-Pacifique et en Europe, où le développement des infrastructures HVDC s'accélère.

Marché dominé par des conglomérats technologiques diversifiés

Le paysage concurrentiel est caractérisé par la domination de grands conglomérats technologiques diversifiés qui possèdent d'importantes capacités de fabrication, des réseaux de distribution établis et des ressources financières significatives. Ces acteurs majeurs tirent parti de leurs larges portefeuilles technologiques et de leur expertise intersectorielle pour développer des solutions de composants complètes pour les applications HVDC. Le marché présente une consolidation modérée, les entreprises leaders contrôlant une part de marché substantielle grâce à leurs relations établies avec les principaux fabricants de systèmes HVDC et les services publics. Nombre de ces entreprises ont maintenu leurs positions sur le marché grâce à des décennies d'expérience dans les dispositifs d'électronique de puissance et à des investissements continus dans des installations de fabrication avancées.

Le secteur a été témoin d'une consolidation stratégique par le biais de fusions et acquisitions, principalement visant à élargir les portefeuilles de produits et à accéder à des technologies spécialisées ou à des marchés régionaux. Les entreprises se concentrent de plus en plus sur l'acquisition de petites entreprises spécialisées possédant des technologies innovantes ou des capacités uniques dans des catégories de composants spécifiques. Cette tendance à la consolidation a été particulièrement évidente dans le segment des semiconducteurs de puissance, où les grandes entreprises cherchent à renforcer leurs positions dans les applications à haute tension et à améliorer leurs capacités technologiques pour les systèmes HVDC de prochaine génération.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Pour que les acteurs en place maintiennent et développent leur part de marché, l'investissement continu dans la recherche et le développement reste crucial, notamment dans des domaines tels que les semiconducteurs à large bande interdite et les composants passifs avancés. Le succès dépend de plus en plus de la capacité à offrir des solutions complètes répondant aux exigences évolutives des systèmes HVDC, notamment des niveaux de tension plus élevés, une efficacité améliorée et une fiabilité accrue. Les entreprises doivent également renforcer leurs capacités de fabrication pour réaliser des économies d'échelle tout en maintenant la qualité et la fiabilité des produits. L'établissement de relations solides avec les principaux fabricants de systèmes HVDC et le maintien d'une collaboration étroite avec les services publics et les opérateurs de réseau sont devenus essentiels pour comprendre les besoins évolutifs du marché et sécuriser des contrats à long terme.

Pour les nouveaux entrants et les acteurs plus petits cherchant à gagner du terrain, se concentrer sur des niches spécialisées et développer des solutions innovantes pour des applications HVDC spécifiques représente la stratégie la plus viable. Les barrières élevées à l'entrée sur le marché, notamment les exigences en capital substantielles et les normes de qualité strictes, nécessitent un positionnement stratégique soigné et potentiellement des partenariats stratégiques avec des acteurs établis. L'environnement réglementaire, notamment en ce qui concerne les normes de connectivité au réseau et les exigences environnementales, continue de façonner la dynamique du marché et de créer des opportunités pour les entreprises capables de répondre efficacement à ces exigences. Bien que la concentration des utilisateurs finaux dans le secteur des services publics présente des défis, l'adoption croissante de la technologie HVDC dans l'intégration des énergies renouvelables et la transmission d'énergie transfrontalière crée de nouvelles opportunités pour les acteurs du marché, notamment dans le développement de convertisseurs HVDC et de transformateurs HVDC.

Leaders du marché des composants électroniques pour les systèmes HVDC

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Toshiba Corporation

Microchip Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2023 - Hitachi Energy India Ltd (anciennement ABB Power Products and Systems India) a élargi ses installations régionales en lançant une nouvelle usine d'assemblage et de test près de Chennai, en Inde. La nouvelle usine fabriquerait de l'électronique de puissance avancée pour HVDC Light, HVDC Classic et STATCOM, ainsi qu'un système de contrôle et de protection MACH. Elle fournirait des solutions de pointe pour accélérer la transition énergétique, permettant à Hitachi Energy d'augmenter sa capacité de production.

- Décembre 2022 - Vishay Intertechnology Inc. a annoncé le lancement d'une nouvelle série de condensateurs électrolytiques à l'aluminium à bornes à vis 202 PML-ST, pratiques pour les concepteurs et idéaux pour diverses applications de filtrage d'énergie pulsée, de mise en tampon et de stockage d'énergie nécessitant une durée de vie de 10 à 15 ans.

Périmètre du rapport sur le marché des composants électroniques pour les systèmes HVDC

Les systèmes d'alimentation en courant continu haute tension (HVDC) utilisent le courant continu pour transmettre de grandes quantités d'énergie sur de longues distances. Les dispositifs utilisés dans un système de transmission HVDC sont construits à partir de composants électroniques actifs et passifs. Tandis qu'un composant actif fournit de l'énergie à un circuit électrique, un composant passif stocke l'énergie pour une utilisation ultérieure.

Le marché des composants électroniques pour les systèmes HVDC est segmenté par type (composants actifs (IGBT et thyristors) et composants passifs (condensateurs et résistances)) et par géographie (Amérique du Nord, reste des Amériques, Europe, Moyen-Orient et Afrique, Chine et reste de l'Asie-Pacifique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments susmentionnés.

| Composants actifs | IGBT |

| Thyristor | |

| Composants passifs | Condensateurs |

| Résistances |

| Amérique du Nord |

| Reste des Amériques |

| Europe, Moyen-Orient et Afrique |

| Chine |

| Reste de l'Asie-Pacifique |

| Par type | Composants actifs | IGBT |

| Thyristor | ||

| Composants passifs | Condensateurs | |

| Résistances | ||

| Par géographie | Amérique du Nord | |

| Reste des Amériques | ||

| Europe, Moyen-Orient et Afrique | ||

| Chine | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des composants électroniques pour les systèmes HVDC ?

Le marché des composants électroniques pour les systèmes HVDC devrait enregistrer un CAGR de 9,27 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés du marché des composants électroniques pour les systèmes HVDC ?

Infineon Technologies AG, Renesas Electronics Corporation, Texas Instruments Incorporated, Toshiba Corporation et Microchip Technology Inc. sont les principales entreprises opérant sur le marché des composants électroniques pour les systèmes HVDC.

Quelle est la région à la croissance la plus rapide sur le marché des composants électroniques pour les systèmes HVDC ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des composants électroniques pour les systèmes HVDC ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des composants électroniques pour les systèmes HVDC.

Quelles années ce rapport sur le marché des composants électroniques pour les systèmes HVDC couvre-t-il ?

Le rapport couvre la taille historique du marché des composants électroniques pour les systèmes HVDC pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des composants électroniques pour les systèmes HVDC pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: