Taille et Part du Marché des Dispositifs et Procédures de Réparation de Hernie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

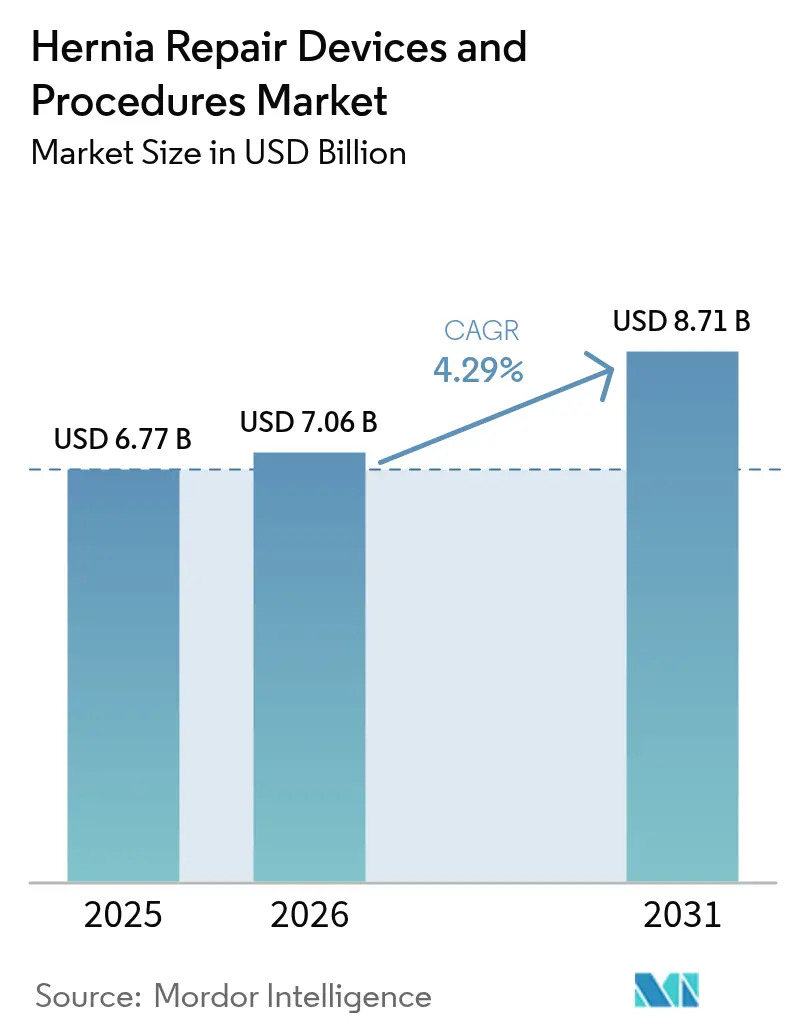

| Taille du Marché (2026) | 7.06 Milliards de dollars |

| Taille du Marché (2031) | 8.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs et Procédures de Réparation de Hernie par Mordor Intelligence

La taille du marché des dispositifs et procédures de réparation de hernie était évaluée à 6,77 milliards USD en 2025 et devrait croître de 7,06 milliards USD en 2026 pour atteindre 8,71 milliards USD d'ici 2031, à un CAGR de 4,29 % durant la période de prévision (2026-2031). Une croissance stable se dessine à mesure que le secteur arrive à maturité, mais l'innovation continue des dispositifs, l'utilisation plus large des centres de chirurgie ambulatoire (ASC) et l'adoption de la robotique maintiennent les volumes de procédures et les prix de vente moyens sur une trajectoire ascendante. La demande reste également ancrée à un besoin clinique considérable : plus de 6,75 millions de patients vivaient avec une hernie en 2021, et l'incidence est en hausse dans des populations vieillissantes et de plus en plus obèses. La pénétration de la réparation inguinale robotique est passée de 0,8 % à 24,2 % en seulement six ans, tandis que les réparations ventrales sont passées de 0,02 % à 17,0 %, soulignant un changement technologique décisif. Le filet en polypropylène synthétique conserve son avantage lié au coût, mais les alternatives biologiques et biosynthétiques se développent rapidement à mesure que les centres cherchent à réduire les taux de douleur chronique et d'infection. Les obstacles liés aux litiges commencent à se dissiper — le règlement d'un milliard USD de BD en octobre 2024 a levé un frein majeur — permettant aux fabricants de réinvestir dans les matériaux de nouvelle génération, les technologies de fixation et la robotique chirurgicale.

Principaux Enseignements du Rapport

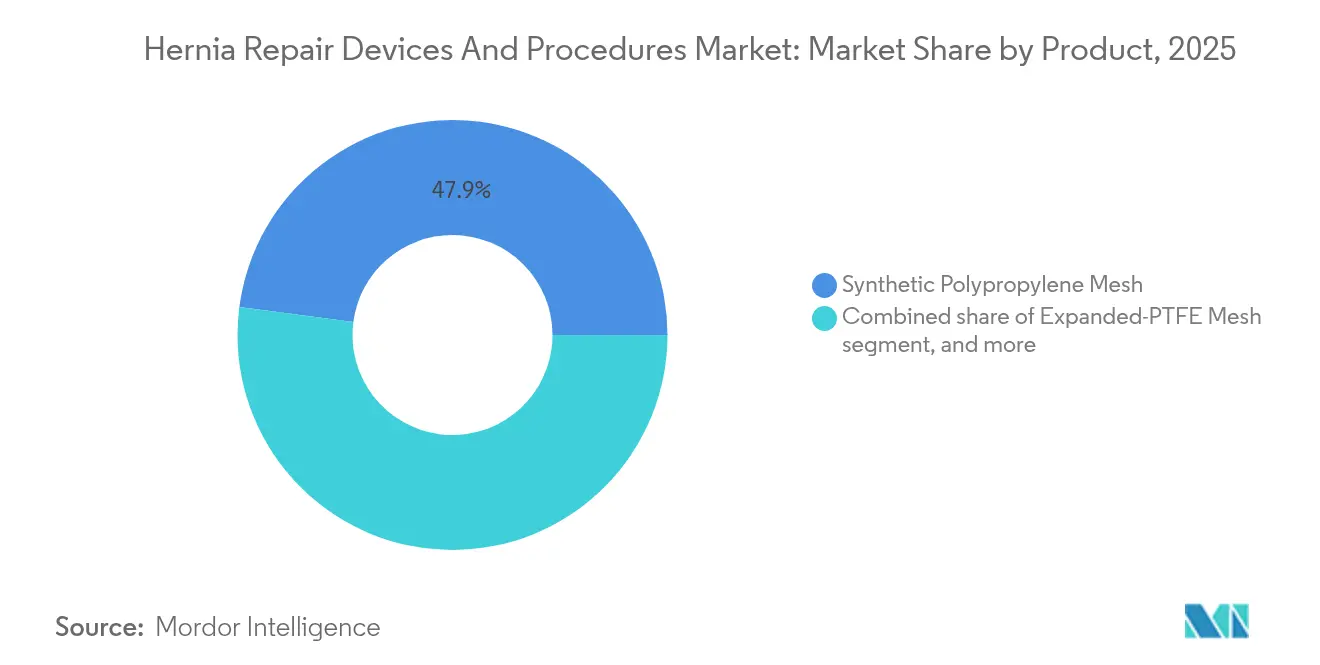

- Par produit, le filet synthétique en polypropylène était en tête avec une part de revenus de 47,92 % en 2025 ; le filet biologique et biosynthétique devrait se développer à un CAGR de 6,23 % jusqu'en 2031.

- Par procédure, la réparation ouverte sans tension représentait 42,10 % de la part du marché des dispositifs et procédures de réparation de hernie en 2025, tandis que la réparation laparoscopique assistée par robot progresse au rythme le plus rapide du secteur avec un CAGR de 6,55 % jusqu'en 2031.

- Par type de hernie, les réparations inguinales représentaient 65,75 % de la part en 2025 ; les réparations incisionnelles et ventrales sont les plus rapides avec un CAGR de 6,57 %.

- Par matériau, les options synthétiques représentaient 70,55 % de la part en 2025 ; les matériaux biologiques progressent à un CAGR de 6,90 %.

- Par utilisateur final, les hôpitaux détenaient 60,70 % de la part en 2025, tandis que les ASC se développent à un CAGR de 7,72 % grâce à leurs avantages en termes de coût et de commodité.

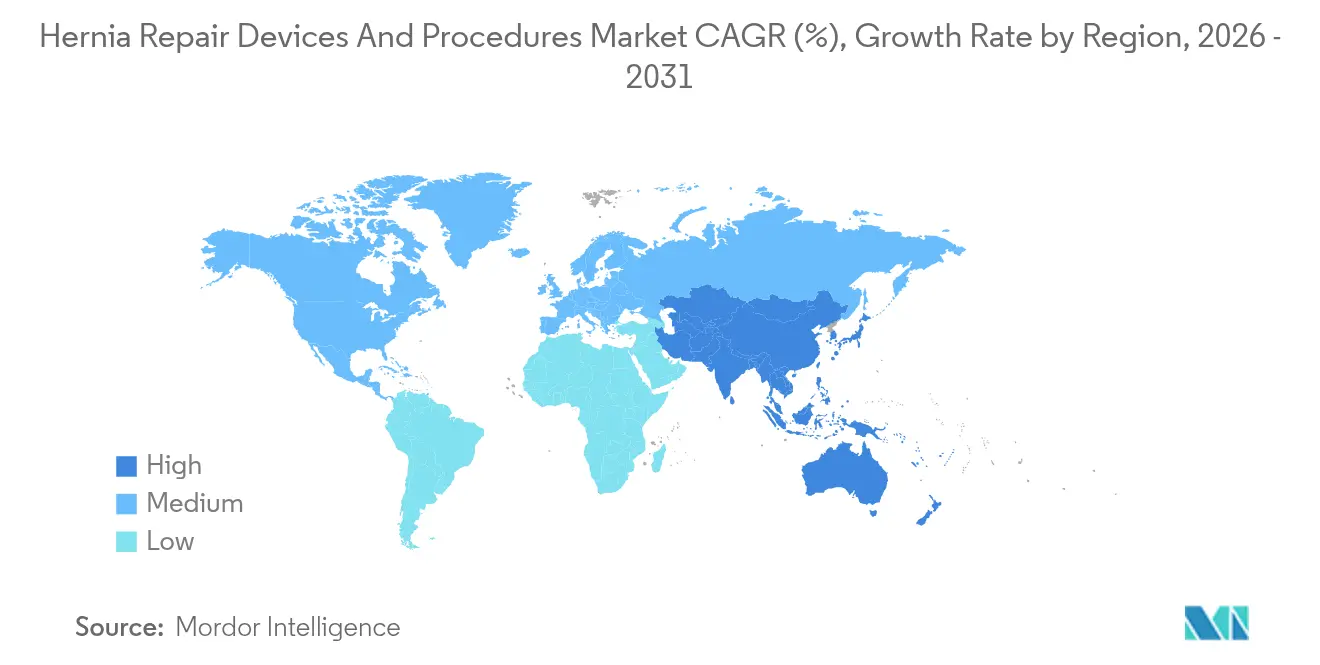

- Par géographie, l'Amérique du Nord maintenait une part de 39,98 % en 2025 ; l'Asie-Pacifique progresse à un CAGR de 5,59 %, portée par les améliorations des infrastructures et la hausse des volumes chirurgicaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs et Procédures de Réparation de Hernie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du fardeau chirurgical mondial lié à la hernie | +1.2% | Mondial ; le plus élevé dans les marchés vieillissants | Long terme (≥ 4 ans) |

| Avancées dans les technologies de réparation mini-invasive | +0.8% | Amérique du Nord et Europe en tête ; Asie-Pacifique en progression | Moyen terme (2-4 ans) |

| Élargissement de la couverture d'assurance pour les chirurgies électives de hernie | +0.6% | États-Unis, Canada, Europe occidentale | Moyen terme (2-4 ans) |

| Adoption croissante des filets composites et légers | +0.4% | Mondial ; en premier dans les systèmes de santé premium | Court terme (≤ 2 ans) |

| Essor des procédures dans les centres de chirurgie ambulatoire | +0.7% | États-Unis ; en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Intégration de la robotique et de l'IA pour améliorer les résultats chirurgicaux | +0.5% | Économies à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau Chirurgical Mondial lié à la Hernie

L'incidence mondiale de la hernie est en hausse, les analystes projetant une augmentation de 19,7 % des nouveaux cas d'ici 2050 à mesure que les populations vieillissent et que les taux d'obésité augmentent. Les adultes de plus de 45 ans représentent désormais la majorité des nouveaux diagnostics, et un ratio hommes/femmes d'environ 7:1 concentre la demande chez les hommes. Dans les pays à revenus faibles et intermédiaires tels que l'Inde et la Chine, les arriérés de procédures persistent, positionnant ces régions comme des volumes non exploités considérables une fois que la capacité chirurgicale se développera. Le poids épidémiologique considérable fournit au marché des dispositifs et procédures de réparation de hernie une croissance de base stable.

Avancées dans les Technologies de Réparation Mini-Invasive

Les systèmes robotiques et l'instrumentation laparoscopique améliorée permettent des incisions plus petites, moins de douleur postopératoire et un retour plus rapide au travail. Les données du monde réel ont montré des temps de console médians de 37 minutes pour les réparations robotiques unilatérales et des courbes d'apprentissage rapides chez les premiers adoptants. Bien que les dépenses en capital restent élevées, la couverture des payeurs s'élargit et la planification guidée par l'IA devrait raccourcir les cycles de formation. Les conceptions de filets premium compatibles avec la pose robotique commandent également des prix de vente moyens plus élevés, soutenant les gains de revenus même lorsque les volumes de cas plafonnent.

Élargissement de la Couverture d'Assurance pour les Chirurgies Électives de Hernie

Medicare a introduit une mesure de coût spécifique à la réparation de hernie dans son Système de Paiement Basé sur le Mérite (Merit-based Incentive Payment System) de 2024, couvrant plus d'un million de procédures annuelles à des coûts moyens de 2 000 à 2 500 USD. Dans le même temps, les révisions des codes CPT de 2023 ont amélioré la précision de la facturation, et les assureurs privés ont commencé à rembourser les techniques robotiques lorsque les preuves montrent moins de réadmissions[1]American College of Surgeons, "Révisions des Codes CPT 2023 pour la Hernie," facs.org. La stabilité du remboursement incite les chirurgiens à adopter des technologies premium, alimentant un renouvellement soutenu des équipements et des filets.

Adoption Croissante des Filets Composites et Légers

Le poly-4-hydroxybutyrate, les hybrides ePTFE-polypropylène et les biosynthétiques entièrement résorbables promettent des taux de douleur chronique et d'infection plus faibles. Le filet Phasix de BD affiche une résistance à la traction trois fois supérieure à celle du tissu natif tout en étant absorbé en 12 à 18 mois. Le SYNECOR de Gore offre une réparation 2,5 fois plus solide et un taux de récidive inférieur à 1 %, justifiant des primes de prix. Les chirurgiens traitant des champs obèses ou contaminés réservent de plus en plus le polypropylène lourd conventionnel aux cas sensibles aux coûts.

Analyse de l'Impact des Facteurs Limitants*

| Analyse de l'Impact des Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des filets biologiques et biosynthétiques | -0.9% | Mondial ; aigu dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Rappels de produits et litiges liés aux complications des filets | -1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens laparoscopiques et robotiques qualifiés | -0.7% | Marchés émergents et à faible volume | Long terme (≥ 4 ans) |

| Retards d'approvisionnement dus aux contraintes budgétaires en capital dans les hôpitaux | -0.4% | Hôpitaux publics et ruraux dans le monde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Filets Biologiques et Biosynthétiques

Les patchs biologiques dérivés du derme porcin ou du péricarde bovin peuvent coûter 5 à 10 fois plus cher que le polypropylène, limitant leur adoption là où les budgets des payeurs sont plus serrés. Même les biosynthétiques tels que le Gore BIO-A sont bien au-dessus du filet lourd, et le temps de bloc opératoire prolongé ajoute des dépenses supplémentaires. Les hôpitaux des marchés émergents se tournent donc vers des techniques de suture seule ou de polypropylène de base, tempérant les courbes d'adoption mondiales.

Rappels de Produits et Litiges liés aux Complications des Filets

Plus de 86 000 rapports d'événements indésirables déposés depuis 2019 ont incité la FDA à publier un projet de guide d'étiquetage en juin 2025[2]U.S. FDA, "Projet de Guide pour les Filets Chirurgicaux de Hernie," Federal Register, federalregister.gov. Bien que le règlement d'un milliard USD de BD ait résolu 38 000 poursuites, les affaires en cours contre des fournisseurs plus petits créent de la prudence chez les chirurgiens et les équipes d'approvisionnement, poussant certains établissements à revenir vers des produits établis et à moindre risque. Les coûts de conformité et les délais de procès plus longs pèsent sur le retour sur investissement des nouveaux produits à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination du Filet Synthétique Face au Défi Biologique

Le polypropylène synthétique représentait 47,92 % des revenus en 2025, soulignant son solide historique clinique et son prix abordable. La taille du marché des dispositifs et procédures de réparation de hernie pour le filet synthétique équivalait à près de la moitié des ventes totales du secteur l'année dernière. Les conceptions légères à larges pores contribuent à maintenir la part en réduisant la douleur postopératoire. Les alternatives biologiques et biosynthétiques représentent un volume plus faible pour l'instant, mais progressent à un CAGR de 6,23 % à mesure que les cas ventraux sujets aux infections poussent les chirurgiens vers des constructions absorbables ou hybrides.

Le sous-segment de fixation se modernise également. Le LIQUIFIX de TELA Bio, le premier adhésif liquide homologué par la FDA pour une utilisation interne dans la hernie, gagne du terrain pour sa distribution uniforme et la réduction des traumatismes d'adhérence. Les revêtements antimicrobiens, notamment les films à la chlorhexidine, différencient également les fournisseurs en réduisant le risque d'infection par rapport aux concurrents imprégnés de gentamicine. Les fournisseurs qui associent filet, fixation et outils adjuvants dans des kits à fournisseur unique renforcent leur fidélisation auprès des comités d'achat.

Par Procédure : La Révolution Robotique s'Accélère Malgré la Persistance de la Chirurgie Ouverte

La technique de Lichtenstein ouverte sans tension représentait encore 42,10 % des procédures de 2025, témoignant de la familiarité des chirurgiens et du faible coût des consommables. Pour de nombreux cas inguinaux simples, les hôpitaux maintiennent cette approche pour maximiser le débit et minimiser les dépenses en capital. Pourtant, la réparation laparoscopique assistée par robot progresse à un CAGR de 6,55 %, gagnant des adeptes pour les présentations bilatérales et ventrales complexes où l'ergonomie et la visualisation en 3D sont avantageuses.

La part du marché des dispositifs et procédures de réparation de hernie pour les systèmes robotiques continue d'augmenter à mesure que les investissements des ASC croissent et que les fournisseurs lancent des modèles à quatre bras à prix réduit. Les premières hausses de récidive signalées dans les registres nordiques semblent liées aux courbes d'apprentissage plutôt qu'à des défauts intrinsèques de la technique. La vision améliorée par l'IA devrait aplatir cette courbe, élargissant le bassin de chirurgiens et augmentant les volumes d'instruments jetables.

Par Type de Hernie : La Domination Inguinale Masque l'Opportunité de Croissance Ventrale

Les réparations inguinales ont généré 65,75 % du volume de 2025, soutenues par un biais clair de la maladie masculine et des parcours ambulatoires bien définis. La taille du marché des dispositifs et procédures de réparation de hernie allouée aux réparations inguinales restera stable jusqu'en 2031, même si d'autres catégories dépassent la croissance. Les réparations incisionnelles et ventrales, à un CAGR de 6,57 %, progressent dans le sillage de taux plus élevés de chirurgie abdominale, de l'obésité et d'une meilleure imagerie qui détecte plus tôt les défauts fasciaux complexes.

Les filets avancés résistant à l'infection et renforçant les grandes lacunes sont spécifiquement conçus pour les cas ventraux, permettant aux fournisseurs de facturer jusqu'à 3 fois les prix de vente moyens des filets inguinaux. Des approches innovantes — telles que les lambeaux de la gaine postérieure du muscle droit pour l'augmentation paraœsophagienne — montrent comment l'évolution des techniques sous-tend la demande de matériaux spécialisés.

Par Matériau : Le Leadership Synthétique Défié par l'Innovation Biologique

Les fibres synthétiques contrôlaient 70,55 % de la part en 2025 en raison de leur rapport qualité-prix favorable et de la large familiarité des chirurgiens. Pourtant, les filets biologiques et biosynthétiques hybrides, progressant à un CAGR de 6,90 %, gagnent du terrain dans les champs contaminés et chez les patients à haut risque. L'avantage de part de marché des dispositifs et procédures de réparation de hernie des synthétiques se réduira légèrement à mesure que le remboursement prend en compte les avantages prouvés de réduction des infections des alternatives premium.

Le Gore BIO-A, par exemple, a démontré 83 % de réparations intactes dans des cas ventraux complexes tout en coûtant moins de la moitié des patchs dermiques porcins traditionnels. Dans le même temps, les barrières à fibrine riche en plaquettes progressent vers une utilisation clinique, améliorant potentiellement la compatibilité des filets synthétiques et prolongeant la durée de vie pratique des implants moins coûteux.

Par Utilisateur Final : La Domination Hospitalière Face à la Disruption des ASC

Les hôpitaux sont restés la principale base de clientèle avec 60,70 % de part en 2025, principalement parce que les réparations complexes ou de reprise nécessitent souvent un soutien multidisciplinaire et une observation de nuit. Néanmoins, les ASC progressent à un CAGR de 7,72 % à mesure que la parité de remboursement s'améliore et que les protocoles permettent une sortie le jour même, même pour les cas laparoscopiques bilatéraux.

Plus de 3 000 ASC américains proposent désormais la réparation de hernie comme service principal, et des entreprises telles que Medtronic proposent des packages robotiques « adaptés aux ASC » avec des dépenses en capital réduites et une tarification des instruments à l'utilisation. Les centres spécialisés en hernie — souvent détenus par des médecins — émergent comme des centres de référence, intensifiant le pouvoir d'achat et exigeant des écosystèmes de dispositifs intégrés.

Analyse Géographique

L'Amérique du Nord a généré 39,98 % des revenus mondiaux en 2025, soutenue par des volumes de procédures élevés, une adoption précoce des technologies et une large couverture d'assurance. Medicare seul rembourse plus d'un million de réparations de hernie annuellement, représentant une dépense adressable de 2,5 milliards USD pour les filets, la fixation et les instruments. La pénétration robotique américaine dans la réparation inguinale a atteint 24,2 % en 2019, et le nouveau guide d'étiquetage de la FDA devrait standardiser les allégations de performance, facilitant les futurs déploiements. Le Canada et le Mexique ajoutent une croissance incrémentale grâce au tourisme médical transfrontalier et aux améliorations des infrastructures.

L'Europe est légèrement en retrait mais bénéficie de registres cliniques solides qui favorisent les dispositifs premium avec des données à long terme. L'Allemagne, le Royaume-Uni et la France sont des adoptants précoces des filets légers et biosynthétiques, tandis que l'Europe du Sud augmente ses volumes laparoscopiques et robotiques pour réduire la durée de séjour et la douleur chronique. Le lancement européen en 2025 de l'OviTex Inguinal de TELA Bio soutient l'intérêt des distributeurs pour des solutions optimisées pour la pose mini-invasive et robotique. Néanmoins, l'hétérogénéité des remboursements dans les 27 États membres de l'UE oblige les fournisseurs à adapter leurs dossiers de valeur pays par pays.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un CAGR de 5,59 % jusqu'en 2031. La Chine et l'Inde effectuent chacune plus d'un million de réparations par an, mais l'utilisation des filets reste inégale, créant un espace blanc pour les synthétiques économiques et les biosynthétiques de milieu de gamme. Le système de payeurs mature du Japon soutient l'adoption robotique, tandis que l'Australie et la Corée du Sud défendent les parcours ambulatoires. Les fabricants d'équipements d'origine internationaux s'associent de plus en plus avec des distributeurs régionaux pour naviguer dans les délais réglementaires variables et les processus d'appels d'offres locaux.

Paysage Concurrentiel

Le marché des dispositifs et procédures de réparation de hernie comprend un noyau de multinationales diversifiées ainsi qu'un groupe d'innovateurs spécialisés. BD, après avoir réglé la majorité des litiges liés aux filets pour un milliard USD, oriente ses capitaux vers des plateformes entièrement absorbables et des conceptions antimicrobiennes. Medtronic intègre son portefeuille de filets avec le robot Hugo RAS, ciblant des flux de travail instruments-filets transparents pouvant augmenter le débit des procédures. L'unité Ethicon de Johnson & Johnson reste un leader en volume, mais l'entreprise rafraîchit sa gamme avec des dispositifs à énergie compatibles avec les modalités ouvertes, laparoscopiques et robotiques.

Les spécialistes ajoutent une friction concurrentielle. TELA Bio a augmenté ses revenus de 26 % au troisième trimestre 2024 en positionnant l'OviTex renforcé biologiquement comme une alternative rentable au derme porcin tout en obtenant le marquage CE pour la pose robotique. W. L. Gore s'appuie sur la R&D en ePTFE et biosynthétiques pour ancrer des prix de vente moyens premium. Les nouveaux entrants tels qu'Absolutions poursuivent un statut de percée pour des systèmes de fermeture novateurs qui pourraient réduire considérablement le temps opératoire et les taux de sérome. Dans l'ensemble, les fournisseurs qui regroupent filets, fixation, robotique et analytique dans des solutions de bout en bout gagnent la faveur des grands systèmes hospitaliers cherchant à standardiser leurs approvisionnements.

Leaders du Secteur des Dispositifs et Procédures de Réparation de Hernie

Medtronic Plc

Johnson & Johnson (Ethicon)

Becton, Dickinson and Company

B. Braun SE

Cook Medical LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La FDA a publié un projet de guide sur l'étiquetage des filets de hernie après avoir enregistré plus de 86 000 rapports d'événements indésirables depuis 2019.

- Avril 2025 : BD a obtenu l'autorisation FDA 510(k) pour son patch de hernie ombilicale, élargissant un portefeuille de hernie déjà vaste.

- Mars 2025 : Johnson & Johnson MedTech a lancé le Système d'Énergie DUALTO pour la réparation de hernie et d'autres tissus mous.

- Janvier 2025 : TELA Bio a commencé les ventes européennes de l'OviTex Inguinal pour la réparation robotique et laparoscopique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des dispositifs et procédures de réparation des hernies capte les revenus provenant des filets chirurgicaux, des systèmes de fixation, des agrafes et autres accessoires à usage unique utilisés lors des réparations ouvertes, laparoscopiques ou robotiques des hernies de la paroi abdominale, principalement les défects inguinaux, incisionnels, ombilicaux et fémoraux. Nous valorisons uniquement les premières expéditions accompagnant chaque épisode opératoire.

Exclusion du périmètre : les médicaments antidouleur systémiques et les instruments génériques de chirurgie générale sont exclus de cette étude.

Aperçu de la segmentation

- Par Produit

- Filet Synthétique en Polypropylène

- Filet en ePTFE Étendu

- Filet Léger à Larges Pores

- Filet Biologique/Biosynthétique

- Instruments Chirurgicaux et Endoscopiques

- Dispositifs de Fixation (Agrafes, Sutures, Colles)

- Par Procédure

- Réparation Ouverte sous Tension

- Réparation Ouverte sans Tension (Lichtenstein)

- Filet Intrapéritonéal Laparoscopique (IPOM)

- Réparation Laparoscopique Assistée par Robot

- Par Type de Hernie

- Hernie Inguinale

- Hernie Incisionnelle/Ventrale

- Hernie Ombilicale

- Hernie Fémorale et Autres Hernies

- Par Matériau

- Synthétique

- Biologique

- Biosynthétique Hybride

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire (ASC)

- Cliniques Spécialisées en Hernie

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des chirurgiens généralistes, des spécialistes en chirurgie bariatrique et des responsables des achats hospitaliers en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ; leurs éclairages ont confirmé la pénétration des filets, la dispersion des prix et la transition rapide vers les techniques mini-invasives et robotiques. Les entretiens ont également comblé les lacunes au niveau national là où les données publiques étaient insuffisantes.

Recherche documentaire

Nos analystes ont débuté avec des flux de données publiques tels que l'Observatoire mondial de la santé de l'OMS, les sorties hospitalières d'Eurostat, les résumés FDA 510(k) et les codes d'importation de filets du Comtrade des Nations Unies, qui décrivent les volumes de procédures et les flux commerciaux. Les résultats ont été enrichis par des revues à comité de lecture, des registres d'essais cliniques, des dépôts 10-K et des notes d'associations professionnelles, puis recoupés dans des portails payants tels que D&B Hoovers et Dow Jones Factiva afin de signaler les anomalies et d'affiner les répartitions régionales. Ces sources illustrent, sans les épuiser, les références consultées.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des volumes annuels de réparation tirés des codes de soins hospitaliers et ambulatoires, filtrés selon les ratios de filets et de fixation validés par les entretiens. Des agrégations ascendantes sélectionnées de fournisseurs, ainsi que des vérifications par échantillonnage ASP × volume, affinent les totaux. Les principaux moteurs comprennent la prévalence de l'obésité, les arriérés de chirurgie élective, le vieillissement démographique, l'érosion des prix et les approbations réglementaires ; ces facteurs alimentent une régression multivariée combinée à une analyse de scénarios pour projeter les résultats 2025-2030.

Cycle de validation des données et de mise à jour

Les résultats passent par un processus de révision analytique en plusieurs étapes qui compare les résultats aux séries historiques et aux références externes ; les sources sont recontactées lorsque les écarts dépassent des seuils prédéfinis. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires en cas de rappels, de modifications de remboursement ou de changements de recommandations.

Pourquoi notre référence sur les dispositifs et procédures de réparation des hernies est fiable

Les valeurs publiées divergent souvent parce que les entreprises appliquent des paniers de produits, des grilles tarifaires et des rythmes d'actualisation distincts.

Les principales lacunes dépendent de la question de savoir si les primes des filets biologiques sont intégrées aux moyennes synthétiques, si les kits ambulatoires et les consommables robotiques sont inclus, et de la manière dont les indices de change et d'ASP sont appliqués aux combinaisons de pays. Mordor Intelligence ancre son année de base sur des données de procédures 2024 vérifiées et exclut les services de retraitement que certaines études intègrent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,77 Md USD | Mordor Intelligence | - |

| 6,93 Md USD | Global Consultancy A | Inclut les consommables robotiques et les patchs pédiatriques |

| 6,48 Md USD | Regional Consultancy B | Augmente l'ASP des filets sans pondération par pays |

| 5,64 Md USD | Trade Journal C | Omet les ventes de fixation dans les centres ambulatoires |

Ces contrastes montrent que, une fois les filtres de périmètre et de tarification alignés, la sélection rigoureuse des variables et le rythme d'actualisation annuel de Mordor fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs et procédures de réparation de hernie ?

Le marché est évalué à 7,06 milliards USD en 2026 et devrait atteindre 8,71 milliards USD d'ici 2031.

Quel type de produit domine le marché ?

Le filet synthétique en polypropylène occupe la première place avec une part de revenus de 47,92 % en 2025.

À quelle vitesse les réparations de hernie robotiques progressent-elles ?

Les réparations laparoscopiques assistées par robot se développent à un CAGR de 6,55 % jusqu'en 2031, le rythme le plus rapide parmi les types de procédures.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les augmentations de paiement Medicare, les protocoles de sortie le jour même et les frais d'établissement réduits stimulent les volumes des ASC, soutenant un CAGR de 7,72 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 5,59 % grâce aux investissements dans les infrastructures et à la hausse de la capacité chirurgicale en Chine, en Inde et au Japon.

Quel impact le règlement du litige de BD a-t-il eu sur le marché ?

Le règlement d'un milliard USD a résolu la plupart des poursuites liées aux filets, réduisant l'incertitude réglementaire et permettant à BD et à ses pairs de se recentrer sur l'innovation produit.

Dernière mise à jour de la page le: