Taille et part de marché des dispositifs de fermeture d'artériotomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de fermeture d'artériotomie par Mordor Intelligence

La taille du marché des dispositifs de fermeture d'artériotomie en 2026 est estimée à 2,14 milliards USD, en hausse par rapport à la valeur de 2025 de 1,99 milliard USD, avec des projections pour 2031 affichant 3,06 milliards USD, croissant à un CAGR de 7,44 % sur la période 2026-2031.

Le passage continu vers des protocoles de sortie le jour même, l'omniprésence des procédures cardiovasculaires mini-invasives et des preuves solides de réduction des temps d'hémostase constituent les principaux catalyseurs propulsant le marché des dispositifs de fermeture d'artériotomie. Les hôpitaux reconnaissent les gains opérationnels apportés par ces solutions, le temps moyen de déambulation passant de 6,1 heures à 2,8 heures dans les cas d'électrophysiologie utilisant des dispositifs de fermeture. Les interventions structurelles cardiaques de grand calibre telles que le TAVR et l'EVAR ont également accéléré la demande, car leurs artériotomies peuvent dépasser 20F et nécessitent des technologies de fermeture à prix premium. En parallèle, les nouveaux agents d'étanchéité polymères éliminent les préoccupations liées aux implants résiduels et contribuent à l'essor des dispositifs passifs. Enfin, des codes de remboursement solides en Amérique du Nord et des volumes de procédures croissants en Asie-Pacifique soutiennent un pipeline d'opportunités sain pour les acteurs établis et les nouveaux entrants.

Principaux enseignements du rapport

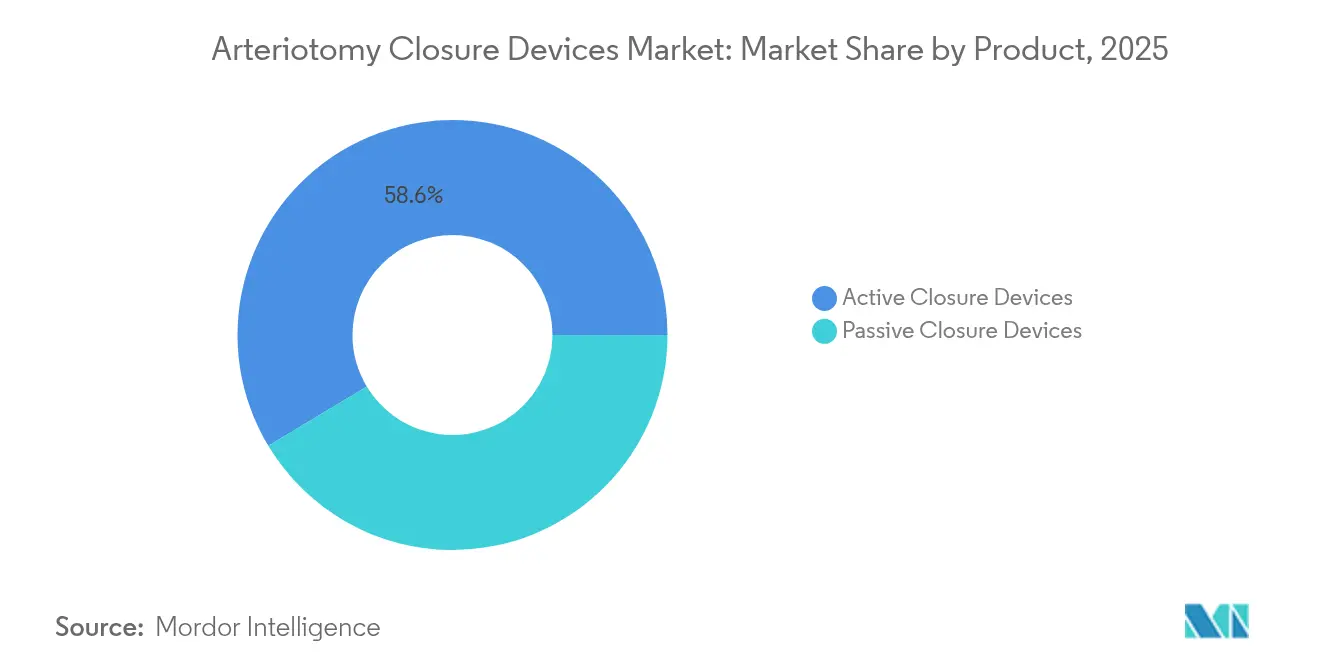

- Par type de produit, les dispositifs de fermeture actifs ont dominé avec une part de revenus de 58,62 % en 2025, tandis que les dispositifs passifs devraient se développer à un CAGR de 11,49 % jusqu'en 2031, le plus rapide de toutes les catégories.

- Par application, les procédures d'accès fémoral représentaient 61,05 % de la part de marché des dispositifs de fermeture d'artériotomie en 2025, tandis que l'accès de grand calibre devrait progresser à un CAGR de 9,26 % jusqu'en 2031.

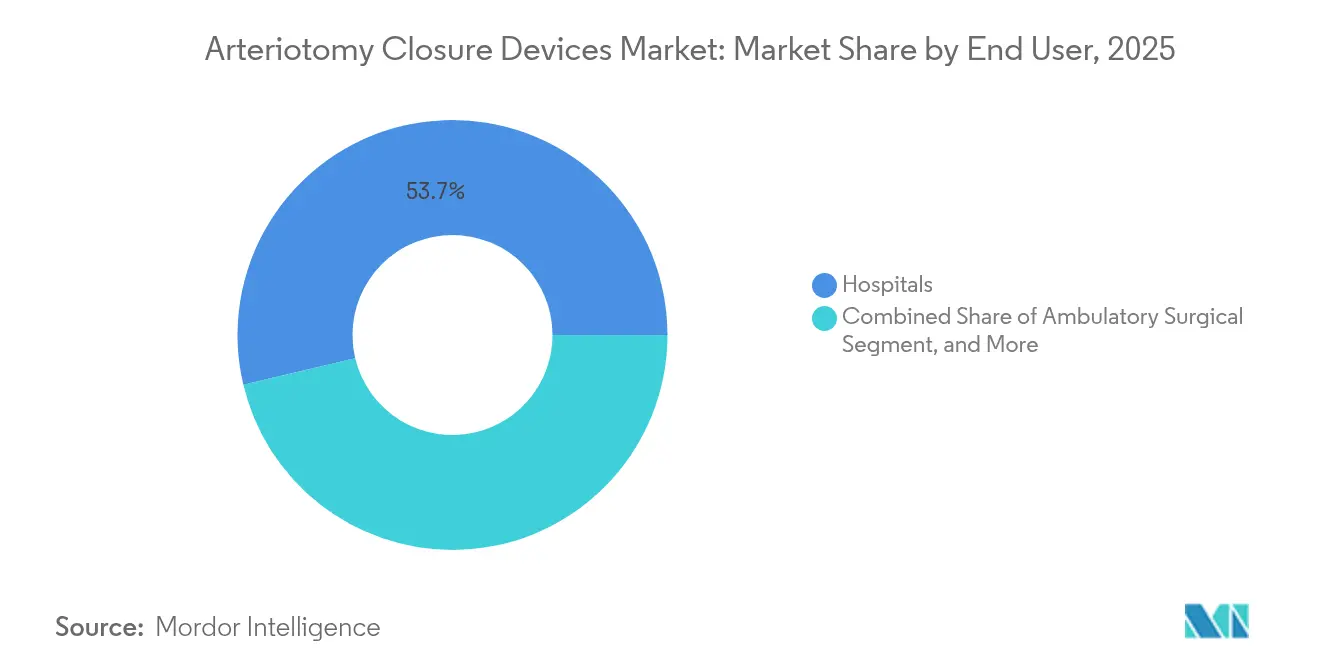

- Par utilisateur final, les hôpitaux ont capturé 53,72 % de la taille du marché des dispositifs de fermeture d'artériotomie en 2025 ; cependant, les centres chirurgicaux ambulatoires et de cathétérisme devraient afficher la croissance la plus élevée avec un CAGR de 10,02 % sur l'horizon de prévision.

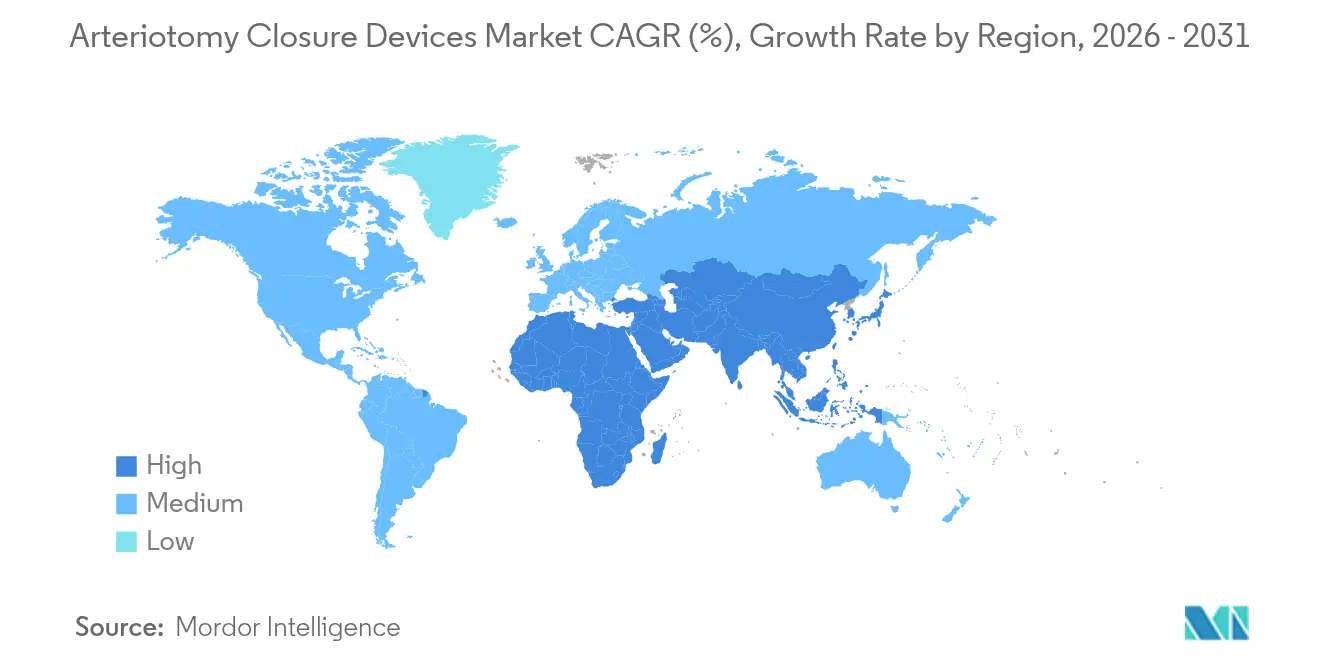

- Par géographie, l'Amérique du Nord détenait une part de 42,98 % du marché des dispositifs de fermeture d'artériotomie en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR de 8,83 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de fermeture d'artériotomie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et vasculaires périphériques | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Augmentation de la population gériatrique et des volumes d'ICP | +1.2% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Adoption rapide des programmes de cathétérisme transradial et de sortie le jour même | +1.5% | Mondial, gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des interventions de grand calibre (TAVR, EVAR) nécessitant une fermeture percutanée | +2.1% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Réformes du remboursement incitant aux procédures vasculaires ambulatoires | +1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Agents d'étanchéité bio-résorbables/polymères révolutionnaires améliorant le profil de sécurité | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et vasculaires périphériques

Les maladies cardiovasculaires mondiales ont touché 655 millions de personnes en 2024, et les cas d'artériopathie périphérique ont augmenté de 23 % depuis 2010, entraînant une croissance soutenue de l'angiographie diagnostique, de l'ICP et des interventions périphériques qui nécessitent toutes des solutions de fermeture fiables.[1]Rédacteurs du JAMA, « Étude comparative sur le temps d'hémostase », jamanetwork.com La complexité des procédures dans les populations diabétiques nécessite souvent des accès répétés, se traduisant par une demande régulière et récurrente au sein du marché des dispositifs de fermeture d'artériotomie. Les dispositifs réduisent le temps d'hémostase à environ 1 minute contre 10 minutes pour la compression manuelle, permettant aux laboratoires de cathétérisme d'augmenter leur charge de travail quotidienne. Les thérapies de précision ciblant des lits artériels spécifiques nécessitent également des plateformes de fermeture différenciées, élargissant la gamme de produits que les établissements doivent stocker. Par conséquent, les fabricants capables d'offrir des portefeuilles complets couvrant des tailles de gaine de 5F à 24F sont bien positionnés pour capter des revenus supplémentaires.

Augmentation de la population gériatrique et des volumes d'ICP

Les patients de plus de 75 ans constituent la cohorte d'ICP à la croissance la plus rapide ; les comorbidités de calcification et d'anticoagulation élèvent le risque hémorragique, rendant la fermeture par dispositif préférable à la compression manuelle. Les données de terrain montrent des taux de succès technique de 94 % et des taux de complications majeures inférieurs à 1 % lorsque les opérateurs déploient des systèmes de fermeture dans les cas d'octogénaires.[2]PubMed Central, « Succès technique des dispositifs de fermeture chez les octogénaires », pubmed.ncbi.nlm.nih.gov La sortie le jour même apporte un élan supplémentaire, notamment depuis que Medicare a élargi le remboursement de l'ICP ambulatoire en 2024. Les systèmes de santé mettent également l'accent sur la qualité de vie des patients, et une déambulation plus rapide réduit le risque de chute et les infections nosocomiales. Ensemble, ces facteurs renforcent les moteurs structurels et à long terme de la demande pour le marché des dispositifs de fermeture d'artériotomie.

Adoption rapide des programmes de cathétérisme transradial et de sortie le jour même

Les taux de sortie le jour même pour l'ICP élective ont atteint 79 % dans les principaux centres cardiaques d'ici 2024, principalement grâce à des technologies de fermeture fiables qui réduisent les temps d'observation et la charge de travail infirmière.[3]Journal du Collège américain de cardiologie, « Résultats de l'essai AMBULATE », jacc.org Sur le plan financier, les établissements économisent entre 1 500 et 2 000 USD par cas, une incitation convaincante dans les environnements de soins basés sur la valeur. Les procédures d'électrophysiologie en bénéficient fortement : l'essai AMBULATE a documenté une réduction de 54 % du temps de déambulation et une baisse de 58 % de la consommation d'opioïdes lors de l'utilisation de dispositifs de fermeture veineuse. Les contraintes liées à la COVID-19 ont encore accéléré l'adoption des modèles ambulatoires, entraînant des investissements infrastructurels permanents dans des laboratoires de cathétérisme autonomes équipés d'outils de fermeture modernes. Les orientations réglementaires ont désormais standardisé les critères de sortie, rendant les protocoles de sortie le jour même routiniers plutôt qu'exceptionnels.

Croissance des interventions de grand calibre (TAVR, EVAR) nécessitant une fermeture percutanée

Les volumes de TAVR ont augmenté de 15 % d'une année sur l'autre jusqu'en 2024, et les gaines dépassant 20F nécessitent une fermeture robuste. Des dispositifs spécialisés dont le prix est trois à quatre fois supérieur à celui des systèmes standard ont atteint une hémostase artérielle de 98 % avec seulement 0,6 % de complications vasculaires majeures dans des registres prospectifs. La fermeture des grandes artériotomies élimine les abords chirurgicaux, réduisant les durées de procédure jusqu'à 34 minutes et répondant à la préférence des patients pour les approches mini-invasives. À mesure que les indications s'étendent aux cohortes à risque intermédiaire, le marché des dispositifs de fermeture d'artériotomie bénéficie d'un vent arrière premium.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix de vente moyens élevés des dispositifs de fermeture actifs | -0.8% | Mondial, marchés émergents en particulier | Moyen terme (2–4 ans) |

| Complications liées aux dispositifs et courbe d'apprentissage prononcée | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Pressions sur la maîtrise des coûts dans les marchés émergents | -0.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2–4 ans) |

| Dépendance de la chaîne d'approvisionnement au collagène de qualité médicale et au PEG | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyens élevés des dispositifs de fermeture actifs

Les systèmes de fermeture actifs coûtent entre 200 et 400 USD chacun, nettement au-dessus du coût de 50 à 100 USD des kits de compression manuelle. Lorsque les cas de TAVR de grand calibre nécessitent plusieurs dispositifs, les dépenses par procédure peuvent dépasser 1 000 USD, ce qui pèse sur les budgets dans les régions sensibles aux prix. Bien que les achats groupés puissent compenser les journées d'hospitalisation économisées, les hôpitaux publics des marchés émergents manquent souvent de flexibilité financière, ralentissant la pénétration en dehors des centres de premier rang.

Complications liées aux dispositifs et courbe d'apprentissage prononcée

Le pseudo-anévrisme, l'occlusion artérielle et l'infection sont des événements peu fréquents mais graves qui nécessitent une intervention chirurgicale en cas d'échec de la fermeture. Les données montrent une courbe d'apprentissage prononcée, les taux de complications ne diminuant qu'après qu'un opérateur ait réalisé environ 30 cas. Les établissements de plus petite taille sans volumes soutenus peuvent donc se rabattre sur la compression manuelle. Les fabricants continuent d'élargir les programmes de formation et de simplifier les mécanismes de déploiement, mais la compétence de l'opérateur reste un facteur limitant pour une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs actifs maintiennent leur échelle ; les dispositifs passifs s'accélèrent

Les plateformes actives représentaient 58,62 % des revenus de 2025 au sein du marché des dispositifs de fermeture d'artériotomie, principalement grâce aux systèmes à médiation par suture couvrant des tailles de gaine de 5F à 21F et atteignant un taux de succès technique de 97,5 % dans les registres en conditions réelles. Leur hémostase immédiate soutient le débit des laboratoires de cathétérisme, et leur couverture procédurale étendue sous-tend leur leadership sur le marché.

Les solutions passives devraient toutefois afficher un CAGR de 11,49 % jusqu'en 2031, les polymères bio-résorbables répondant aux préoccupations antérieures concernant les bouchons de collagène résiduels. L'expérience clinique précoce suggère une hémostase moyenne de 1 minute et une résorption rapide en 30 jours, ce qui aide les dispositifs passifs à gagner une part supplémentaire, notamment dans les populations jeunes et bariatriques où l'évitement des corps étrangers est primordial.

Par application : la dominance fémorale persiste ; l'accès de grand calibre progresse fortement

Les interventions artérielles fémorales représentaient 61,05 % de la demande de 2025, en accord avec la familiarité établie des prestataires et l'anatomie qui accommode diverses tailles de gaine. Les établissements adoptant la sortie le jour même apprécient les temps de fermeture de 1 à 2 minutes que les dispositifs fémoraux permettent d'atteindre, contre 8 à 15 minutes par compression manuelle, ce qui optimise le débit quotidien du laboratoire.

Les applications de grand calibre sont prêtes pour un CAGR de 9,26 %, reflétant la hausse annuelle de 15 % de l'utilisation du TAVR et l'adoption continue de l'EVAR. La fermeture percutanée des artériotomies de 24F élimine le besoin d'abords chirurgicaux et raccourcit les durées de procédure jusqu'à 34 minutes, présentant des flux de revenus à marges élevées pour les fournisseurs sur le marché des dispositifs de fermeture d'artériotomie.

Par utilisateur final : les hôpitaux en tête ; les centres ambulatoires perturbent le marché

Les hôpitaux représentaient 53,72 % des ventes de 2025, portés par leurs capacités complètes de gestion des traumatismes et leur étroite collaboration avec les fabricants de dispositifs pour la formation et l'adoption. Les paiements groupés qui pénalisent les réadmissions incitent davantage les hôpitaux à préférer les dispositifs à la compression manuelle lorsque le risque hémorragique est élevé.

Les centres chirurgicaux ambulatoires et de cathétérisme devraient enregistrer un CAGR de 10,02 %. Leur dépendance à une déambulation rapide place la performance des systèmes de fermeture au cœur de leur économie opérationnelle ; les dispositifs qui réduisent les fenêtres d'observation de 6 à 12 heures à 2 à 4 heures augmentent directement la capacité quotidienne de cas et améliorent la satisfaction des patients.

Analyse géographique

L'Amérique du Nord a capturé 42,98 % des revenus mondiaux de 2025 sur le marché des dispositifs de fermeture d'artériotomie. Medicare et les assureurs privés remboursent les outils de fermeture sans coût supplémentaire pour le patient, favorisant une adoption universelle pour les procédures d'ICP et d'électrophysiologie. Les opérateurs des États-Unis invoquent également des impératifs médico-légaux favorisant la fermeture par dispositif pour minimiser les complications hémorragiques. Le modèle à payeur unique du Canada soutient l'adoption de la fermeture lorsque les études coût-utilité montrent une réduction des journées d'hospitalisation, tandis que le secteur hospitalier privé en pleine croissance du Mexique modernise ses capacités de laboratoire de cathétérisme en s'alignant sur les technologies de fermeture premium.

L'Europe reste une arène mature mais importante, caractérisée par des exigences de preuve strictes et des cadres d'achat orientés vers la valeur. L'Allemagne mène en volumes d'implantation ; le Royaume-Uni adopte rapidement les dispositifs à bouchon rentables ; et la France et l'Italie maintiennent une croissance régulière grâce à une charge procédurale élevée et à une codification favorable pour la sortie le jour même. La divergence réglementaire post-Brexit complique les délais d'enregistrement des produits, mais la certification au titre du règlement européen sur les dispositifs médicaux continue de promouvoir la différenciation technologique sur la base des références de sécurité.

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 8,83 % jusqu'en 2031, portée par l'expansion des infrastructures de soins cardiaques et la prévalence croissante des cardiopathies ischémiques. L'investissement de la Chine dans les laboratoires de cathétérisme publics et privés accélère la croissance des volumes, tandis que les acteurs nationaux du secteur des dispositifs s'associent de plus en plus avec des leaders mondiaux pour le transfert de technologie. Le remboursement avancé et la sophistication procédurale du Japon sous-tendent l'adoption précoce des plateformes de fermeture bio-résorbables. Les perspectives de demande de l'Inde restent robustes, bien que tempérées par une forte sensibilité aux prix qui nécessite des offres de produits échelonnées et une distribution rationalisée.

Paysage concurrentiel

Le marché des dispositifs de fermeture d'artériotomie présente une consolidation modérée. La famille Perclose d'Abbott illustre un avantage de premier entrant dans la fermeture par suture, tandis que le système à bouchon Angio-Seal de Terumo bénéficie d'une part bien établie grâce à des décennies de données de sécurité et à une récente expansion de capacité de 30 millions USD. Medtronic maintient une présence solide avec son écosystème VenaSeal et ClosureFast, complétant les offres artérielles.

Les pressions concurrentielles s'intensifient à mesure que les entreprises de niveau intermédiaire exploitent les avancées en science des matériaux. Vivasure a obtenu un marquage CE en 2025 pour son PerQseal Elite entièrement biorésorbable, signalant une perturbation potentielle dans les niches de grand calibre. Teleflex a payé 760 millions EUR (893 millions USD) pour l'unité d'intervention vasculaire de BIOTRONIK afin d'intégrer les pipelines de produits et d'étendre sa présence géographique verticalement. La rivalité future se concentrera probablement sur la bioabsorbabilité, la facilité d'utilisation et le déploiement guidé par algorithme qui réduit la variabilité de l'opérateur.

Leaders du secteur des dispositifs de fermeture d'artériotomie

Abbott Laboratories

Terumo Corporation

Medtronic

Cardinal Health (Cordis)

Haemonetics Corporation (Cardiva Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Vivasure Medical Ltd. a reçu l'approbation du marquage CE pour son système de fermeture vasculaire PerQseal Elite, un dispositif entièrement biorésorbable et sans suture conçu pour gérer les saignements lors des procédures artérielles de grand calibre.

- Avril 2025 : HeartBeam, Inc. s'est associé à AccurKardia pour intégrer AccurECG, un logiciel d'analyse ECG homologué par la FDA, dans les dispositifs de HeartBeam. Cette collaboration vise à élargir l'accès à la surveillance cardiaque à distance en combinant l'innovation matérielle de HeartBeam avec les capacités logicielles d'AccurKardia.

- Mars 2025 : Vasorum Inc. a obtenu l'approbation de la FDA pour le système Celt ACD PLUS, un dispositif de fermeture vasculaire avancé doté de la technologie Blood Signal. Cette innovation s'appuie sur la plateforme éprouvée Celt ACD en offrant un indicateur visuel pour un positionnement plus précis, notamment dans les environnements sans imagerie par ultrasons, renforçant ainsi la confiance procédurale et élargissant l'utilisabilité dans divers environnements cliniques.

- Août 2024 : Haemonetics Corporation a élargi son portefeuille de solutions vasculaires et annoncé la mise sur le marché complète de son système de fermeture veineuse de calibre moyen VASCADE MVP XL. Ce lancement renforce le portefeuille VASCADE de l'entreprise en introduisant des fonctionnalités de nouvelle génération, notamment une technologie de disque rétractable et un patch de collagène résorbable favorisant une hémostase rapide.

Portée du rapport mondial sur le marché des dispositifs de fermeture d'artériotomie

Selon la portée du rapport, les dispositifs de fermeture d'artériotomie (DFA) sont largement utilisés par les chirurgiens pour réaliser des procédures diagnostiques et interventionnelles. Les DFA sont de deux types : les dispositifs de fermeture actifs (bouchons de collagène, dispositifs à suture et clips) et les dispositifs de fermeture passifs (dispositifs de compression et pansements hémostatiques). Ces dispositifs de fermeture sont utilisés pour obtenir l'hémostase, améliorer les résultats pour les patients et réduire les complications vasculaires et les taux d'hospitalisation. L'accès artériel est généralement obtenu au niveau de l'artère fémorale commune ou de l'artère radiale.

Le marché des dispositifs de fermeture d'artériotomie est segmenté par produit (dispositifs de fermeture actifs et dispositifs de fermeture passifs), application (procédures d'accès artériel fémoral et procédures d'accès artériel radial), utilisateur final (hôpitaux, centres de soins ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de fermeture actifs | Systèmes à médiation par suture |

| Systèmes à base de clips | |

| Dispositifs de fermeture passifs | Dispositifs à bouchon de collagène |

| Dispositifs à base de polymère/agent d'étanchéité | |

| Systèmes de compression externe et d'assistance |

| Procédures d'accès artériel fémoral |

| Procédures d'accès artériel radial/brachial |

| Accès de grand calibre (TAVR, EVAR, TEVAR) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires et de cathétérisme |

| Cliniques de cardiologie spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs de fermeture actifs | Systèmes à médiation par suture |

| Systèmes à base de clips | ||

| Dispositifs de fermeture passifs | Dispositifs à bouchon de collagène | |

| Dispositifs à base de polymère/agent d'étanchéité | ||

| Systèmes de compression externe et d'assistance | ||

| Par application | Procédures d'accès artériel fémoral | |

| Procédures d'accès artériel radial/brachial | ||

| Accès de grand calibre (TAVR, EVAR, TEVAR) | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires et de cathétérisme | ||

| Cliniques de cardiologie spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de fermeture d'artériotomie ?

Le marché des dispositifs de fermeture d'artériotomie devrait enregistrer un CAGR de 7,44 % au cours de la période de prévision (2026-2031)

Quels sont les acteurs clés du marché des dispositifs de fermeture d'artériotomie ?

Teleflex Incorporated, Medtronic, Merit Medical, Otsuka Medical Devices Co. Ltd (Veryan Medical) et Cardinal Health (Cordis) sont les principales entreprises opérant sur le marché des dispositifs de fermeture d'artériotomie.

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs de fermeture d'artériotomie ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des dispositifs de fermeture d'artériotomie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des dispositifs de fermeture d'artériotomie.

Dernière mise à jour de la page le: