Taille et part du marché des dispositifs de fixation traumatologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.45 Milliards de dollars |

| Taille du Marché (2031) | 11.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de fixation traumatologique par Mordor Intelligence

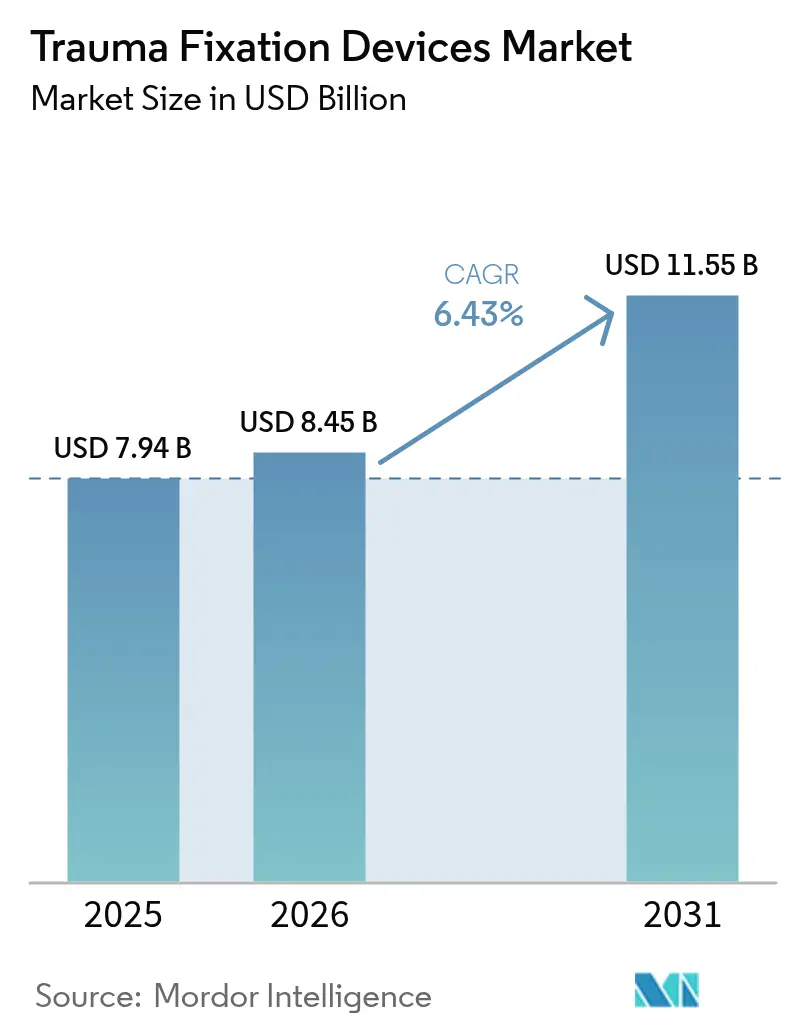

La taille du marché des dispositifs de fixation traumatologique devrait passer de 7,94 milliards USD en 2025 à 8,45 milliards USD en 2026 et devrait atteindre 11,55 milliards USD d'ici 2031, à un TCAC de 6,43 % sur la période 2026-2031. L'innovation interne dans les métaux bioabsorbables, l'adoption rapide des plaques et vis à élution médicamenteuse, et la préférence croissante pour les soins ambulatoires des fractures constituent les trois forces les plus puissantes soutenant cette dynamique. Les pressions démographiques liées à l'ostéoporose, au vieillissement de la population et à une exposition accrue aux accidents dans les centres urbains élargissent le bassin de patients, tandis que le remboursement basé sur la valeur oriente les achats hospitaliers vers des implants qui réduisent la durée de séjour et évitent les chirurgies de retrait secondaires. Le risque de chaîne d'approvisionnement en titane et en nitinol continue de créer une pression sur les marges, mais incite simultanément les fabricants à explorer de nouvelles chimies d'alliages. Les stratégies concurrentielles se concentrent sur le matériel imprimé en 3D spécifique au patient, les revêtements antimicrobiens et les plateformes de chirurgie numérique intégrées qui améliorent la vitesse et la précision des procédures.

Principaux enseignements du rapport

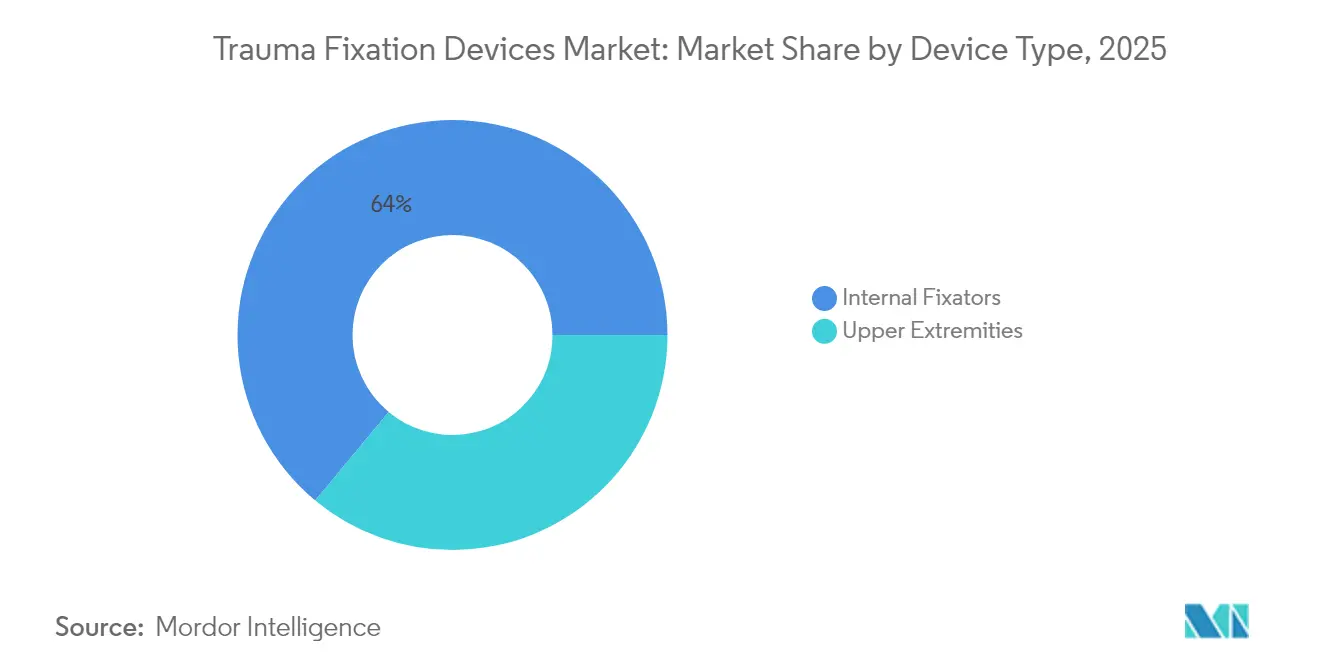

- Par type de dispositif, les fixateurs internes détenaient 63,98 % de la part du marché des dispositifs de fixation traumatologique en 2025 et devraient croître à un TCAC de 8,05 % jusqu'en 2031.

- Par site chirurgical, les membres supérieurs représentaient 55,12 % de la taille du marché des dispositifs de fixation traumatologique en 2025 ; les membres inférieurs devraient se développer à un TCAC de 8,62 % entre 2026 et 2031.

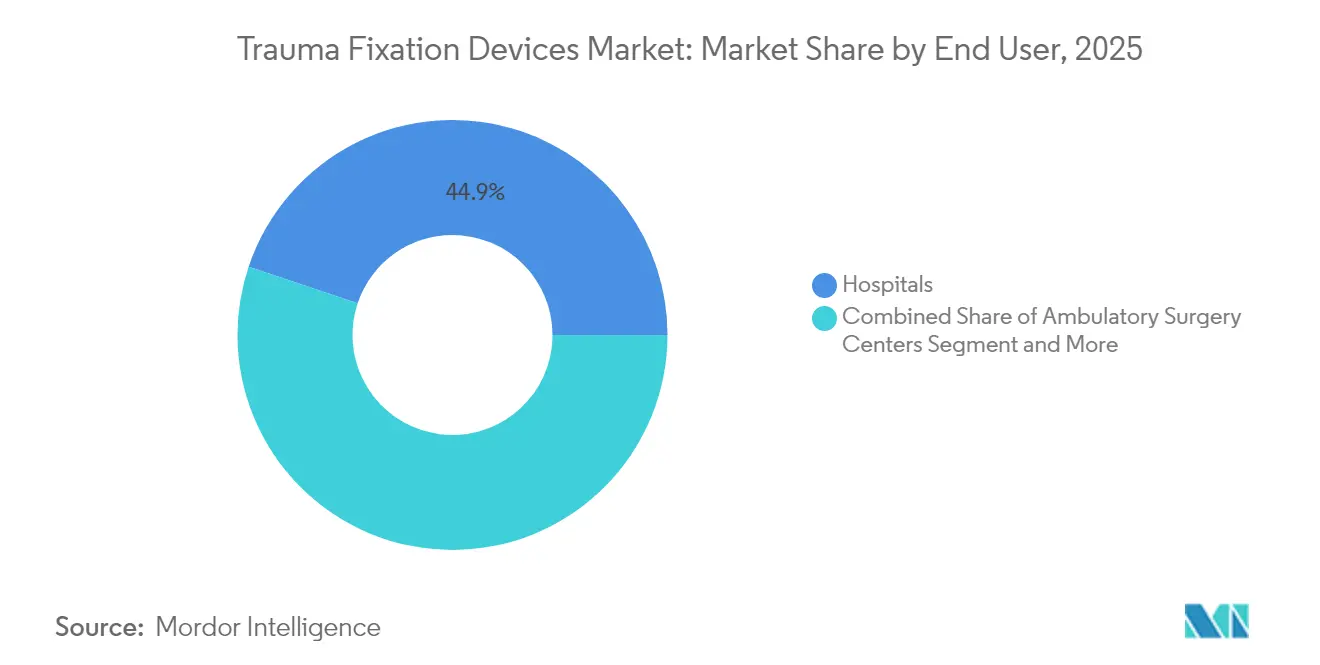

- Par utilisateur final, les hôpitaux ont capté 44,86 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire afficheront le TCAC le plus rapide à 7,71 % jusqu'en 2031.

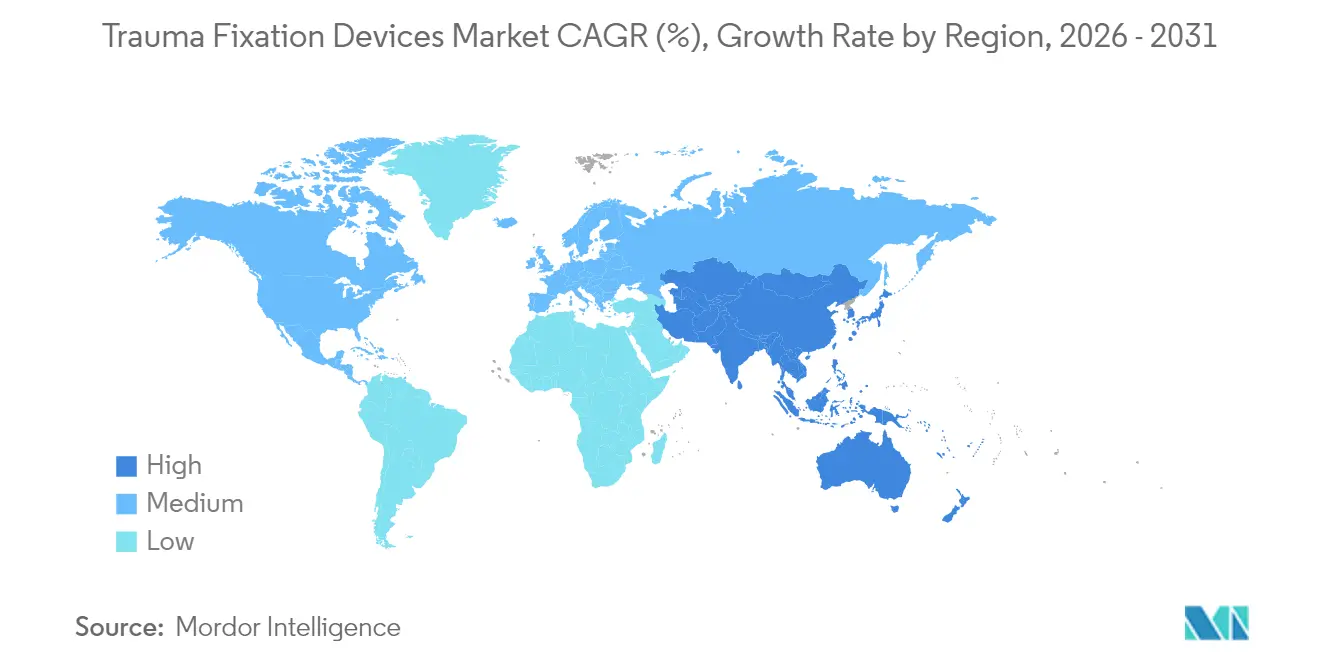

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,05 % du marché en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs de Fixation pour Traumatologie*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'ostéoporose | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Augmentation des traumatismes liés aux accidents de la route | +0.8% | Asie-Pacifique, débordement vers le MEA | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique | +1.5% | Mondial, économies développées | Long terme (≥ 4 ans) |

| Avancées dans les matériaux bioabsorbables | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Fixation améliorée par les orthobiologiques | +0.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Fixateurs externes modulaires réutilisables dans les marchés émergents | +0.4% | Marchés émergents APAC et MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies dégénératives osseuses et de l'ostéoporose

L'ostéoporose mondiale touche environ 500 millions de personnes et remodèle la demande de solutions de fixation adaptées à une qualité osseuse compromise[1]David Oldani, « Épidémiologie de l'ostéoporose et des fractures de fragilité », Fondation de l'ostéoporose, osteoporosis.foundation. Les fractures de fragilité entraînent désormais des hospitalisations qui résultaient autrefois de traumatismes à haute énergie, incitant les fabricants de dispositifs à intégrer directement des médicaments favorisant la formation osseuse dans les vis et les plaques. Les systèmes de santé aux États-Unis supportent des coûts annuels de fractures supérieurs à 25 milliards USD, obligeant les payeurs à financer des implants préventifs qui évitent les refractures. Les fabricants s'efforcent donc de valider des constructions bioactives qui renforcent l'ostéointégration tout en réduisant progressivement les contraintes sur l'os en cours de guérison. Cette tendance est la plus visible en Amérique du Nord et en Europe, où les courbes de vieillissement sont les plus prononcées et où le remboursement soutient les implants premium. À long terme, ce moteur devrait ajouter 1,2 point de pourcentage au TCAC du marché des dispositifs de fixation traumatologique.

Incidence croissante des accidents de la route et des traumatismes

Les données de l'OMS montrent que les blessures causent 4,4 millions de décès chaque année, l'Asie-Pacifique supportant la charge la plus lourde, la motorisation dépassant les infrastructures de sécurité[2]Organisation mondiale de la Santé, « Améliorer les soins aux blessés », who.int. L'expansion des cultures sportives urbaines et des lieux de travail industriels ajoute une complexité supplémentaire aux fractures, nécessitant des systèmes de fixation modulaires capables de stabiliser plusieurs os en une seule session. Les fabricants de dispositifs introduisent des plateformes intégrées qui réduisent le temps opératoire et rationalisent les stocks. À moyen terme, l'augmentation de l'exposition aux traumatismes en Inde, en Chine et en Asie du Sud-Est injecte 0,8 point de pourcentage dans le TCAC projeté pour le marché des dispositifs de fixation traumatologique.

Croissance de la population gériatrique vulnérable aux fractures

Les personnes âgées de 65 ans et plus constituent la cohorte traumatologique à la croissance la plus rapide, présentant souvent des comorbidités et une polymédication qui compliquent la fixation. Les systèmes de plaques et de clous minimalement invasifs dominent désormais les protocoles gériatriques en limitant le traumatisme chirurgical et les pertes sanguines. Les payeurs se concentrent sur les résultats à long terme plutôt que sur le prix catalogue des dispositifs, encourageant des solutions premium qui minimisent le risque de révision. À long terme, la tendance au vieillissement augmente le marché mondial des dispositifs de fixation traumatologique d'environ 1,5 point de pourcentage en contribution au TCAC.

Avancées technologiques dans les matériaux de fixation biocompatibles et bioabsorbables

La reconnaissance par la FDA en 2024 de la norme ASTM F2579-18 a accéléré les autorisations pour les implants en PLA amorphe et en PLGA. Les métaux bioabsorbables, tels que la vis en magnésium RemeOs de Bioretec, éliminent le besoin d'une chirurgie de retrait, réduisant le risque d'infection et d'anesthésie. L'impression 3D permet aux chirurgiens d'adapter la rigidité et la géométrie de l'implant à chaque patient, tandis que les polymères chargés en médicaments favorisent activement la croissance osseuse. Ces développements ajoutent 0,9 point de pourcentage supplémentaire au TCAC à moyen terme.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Fixation pour Traumatologie*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et des dispositifs | -0.7% | Mondial, plus fort dans les économies émergentes | Court terme (≤ 2 ans) |

| Approbations réglementaires longues et chronophages | -0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénuries dans la chaîne d'approvisionnement en Ti et nitinol | -0.4% | Mondial, fabricants à haut volume | Court terme (≤ 2 ans) |

| Infections à implants résistantes aux antibiotiques multiples | -0.6% | Mondial, milieux hospitaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des dispositifs

Les implants bioabsorbables et à élution médicamenteuse premium coûtent plus cher à l'avance, limitant leur adoption dans les contextes à faibles revenus. Les paiements groupés poussent les hôpitaux et les centres ambulatoires à examiner le coût total de l'épisode, optant souvent pour des systèmes modulaires qui optimisent les budgets de stocks. Cette friction de coût réduit de 0,7 point de pourcentage la croissance à court terme du marché des dispositifs de fixation traumatologique.

Préoccupations croissantes liées aux infections à bactéries multirésistantes associées aux implants

Les infections liées aux biofilms affectent environ 5 % des opérations orthopédiques et peuvent nécessiter le retrait de l'implant, prolongeant les séjours hospitaliers et augmentant le risque de contentieux. Les épidémies de Klebsiella pneumoniae XDR et de SARM soulignent la menace. Le contrôle réglementaire des revêtements antimicrobiens reste strict, retardant les lancements de produits. Combinées, ces pressions soustraient 0,6 point de pourcentage au TCAC à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Fixation pour Traumatologie

Par type de dispositif :

les fixateurs internes maintiennent leur leadership grâce à l'adoption des métaux absorbablesLes fixateurs internes ont généré 63,98 % de la part du marché des dispositifs de fixation traumatologique en 2025, tandis que leur sous-segment devrait enregistrer un TCAC de 8,05 % jusqu'en 2031, le plus rapide de toutes les catégories de dispositifs. La taille du marché des dispositifs de fixation traumatologique attribuée aux fixateurs internes dépassera ainsi l'expansion globale du secteur à mesure que les vis bioabsorbables gagnent du terrain en pédiatrie et en gériatrie. Les plaques équipées de fentes de compression dynamique permettent une micromotion contrôlée qui favorise la formation du cal osseux ; la vis MotionLoc de Zimmer Biomet illustre cette capacité.

L'avènement des alliages intelligents et des configurations de plateaux modulaires permet aux chirurgiens d'ajuster la rigidité de la construction en peropératoire, réduisant les stocks jusqu'à 30 %. Les revêtements à élution médicamenteuse différencient davantage le matériel interne en fusionnant le soutien mécanique avec la thérapie biologique. Les fixateurs externes restent indispensables pour les fractures ouvertes complexes et l'orthopédie de contrôle des dommages, mais les pressions de remboursement suscitent un intérêt pour les kits de cadres réutilisables qui réduisent les dépenses par cas. Ensemble, ces tendances maintiennent les solutions internes en tête, mais invitent à une innovation continue pour protéger les parts de marché.

Par site chirurgical :

la dominance des membres supérieurs face à la montée en puissance des membres inférieursLes procédures sur les membres supérieurs représentaient 55,12 % du marché des dispositifs de fixation traumatologique en 2025 en raison des blessures persistantes au poignet et à l'épaule dans les sports, le travail et les chutes domestiques. Les plaques à angle variable qui épousent l'anatomie du radius distal réduisent l'irritation des tendons, en faisant un élément incontournable de la chirurgie ambulatoire. À l'inverse, la demande pour les membres inférieurs s'accélère à un TCAC de 8,62 % jusqu'en 2031, avec l'augmentation des volumes de fractures pelviennes et de la hanche chez les patients ostéoporotiques. La taille du marché des dispositifs de fixation traumatologique liée aux implants des membres inférieurs devrait combler l'écart avec l'utilisation des membres supérieurs au cours de la prochaine décennie.

Des innovations telles que les vis creuses percutanées pour les fractures de la symphyse pubienne permettent aux patients âgés d'éviter la chirurgie ouverte, réduisant les temps de rééducation. La navigation robotique dans les traumatismes du rachis rationalise davantage la précision du placement des vis, réduisant le risque de révision. Collectivement, l'évolution des techniques des membres inférieurs invite les fabricants à adapter leurs gammes de produits à la biologie osseuse gériatrique et à la géométrie pelvienne complexe.

Par utilisateur final :

les centres de chirurgie ambulatoire captent l'élan ambulatoireLes hôpitaux ont conservé une part de revenus de 44,86 % en 2025, portée par les charges de polytraumatismes complexes et de révisions. Cependant, les centres de chirurgie ambulatoire (CSA) devraient afficher le TCAC le plus élevé à 7,71 % jusqu'en 2031, alimenté par des protocoles minimalement invasifs permettant une sortie le jour même. Les procédures migrant vers les CSA comprennent la mise en place de plaques du radius distal et la fixation des fractures de la clavicule, qui nécessitaient traditionnellement une surveillance en hospitalisation.

L'anesthésie régionale améliorée, les implants à récupération rapide et les applications de surveillance à distance des patients sous-tendent ce changement. Le marché des dispositifs de fixation traumatologique voit désormais les fabricants regrouper des kits d'implants avec des champs opératoires jetables, des outils motorisés à usage unique et un support de navigation basé sur le cloud adapté à l'économie des CSA. Les cliniques orthopédiques spécialisées et les centres d'urgence élargissent également la consommation d'implants, mais les CSA restent le principal moteur de croissance ambulatoire dans les régions développées et en développement.

Analyse géographique

Marché des Dispositifs de Fixation pour Traumatologie en Amérique du Nord

L'Amérique du Nord a contrôlé 39,05 % des revenus mondiaux en 2025 et maintiendra sa position de leader jusqu'en 2031, grâce à un solide système de remboursement et à une forte densité de compétences chirurgicales. Les directives de la FDA de novembre 2024 concernant les plaques osseuses et les vis ont affiné les critères d'examen tout en clarifiant les voies d'accès, réduisant ainsi les cycles d'approbation pour les implants compatibles avec le numérique. Les payeurs américains financent activement les implants bioabsorbables afin d'éviter les chirurgies secondaires, tandis que les hôpitaux canadiens investissent dans la robotique visant des incisions plus petites et une rotation plus rapide.

Marché des Dispositifs de Fixation pour Traumatologie en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 7,55 %, sur la période 2026-2031, à mesure que les systèmes de santé développent leurs blocs opératoires orthopédiques et leurs centres de traumatologie. La Chine et l'Inde connaissent une croissance rapide des traumatismes liée aux transports urbains et à la construction, ce qui pousse à l'acquisition de fixateurs modulaires polyvalents. La société japonaise super-vieillissante favorise les systèmes d'enclouage spécifiques à la gériatrie, tandis que la Corée du Sud est pionnière dans la planification des fractures assistée par intelligence artificielle. Les fabricants d'équipements d'origine nationaux en Chine intègrent les chaînes d'approvisionnement mondiales pour les plaques en titane, intensifiant la concurrence.

Marché des Dispositifs de Fixation pour Traumatologie en Europe

L'Europe demeure un troisième pilier stable, protégé par un contrôle rigoureux du marquage CE et une forte collaboration entre cliniciens et industriels. L'Allemagne et le Royaume-Uni mènent des essais sur les implants biodégradables conformément aux directives environnementales. Les marchés d'Europe du Sud accélèrent l'adoption de fixateurs externes optimisés pour la réutilisation afin de maîtriser les dépenses. En Europe centrale et orientale, les fonds structurels de l'Union européenne modernisent les unités de traumatologie, offrant aux multinationales de nouveaux appels d'offres.

Marché des Dispositifs de Fixation pour Traumatologie au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, offrent collectivement une expansion à un chiffre moyen, les gouvernements orientant les recettes pétrolières et les fonds de relance vers les hôpitaux tertiaires. Les États du Golfe acquièrent des systèmes de navigation haut de gamme, tandis que l'Afrique subsaharienne s'appuie sur des programmes de traitement des fractures financés par des donateurs qui privilégient les cadres de fixation externe réutilisables. À travers l'Amérique latine, le service de santé publique brésilien rembourse de plus en plus les plaques à élution médicamenteuse pour la prévention des fractures du pied diabétique, faisant progresser les normes d'approvisionnement régionales.

Paysage concurrentiel

Le marché des dispositifs de fixation traumatologique est modérément consolidé. Stryker, DePuy Synthes et Smith & Nephew détiennent collectivement une part de revenus significative, s'appuyant sur de larges catalogues et des plateformes de chirurgie numérique. Le système de guidage en réalité mixte Blueprint de Stryker superpose l'imagerie 3D en temps réel, améliorant le placement des implants tout en alimentant les analyses dans la R&D produit. Zimmer Biomet déploie les vis MotionLoc pour maintenir la compression tout en permettant un mouvement contrôlé, différenciant les constructions de la hanche et de l'épaule.

Les challengers de taille intermédiaire attaquent des niches spécifiques. Bioretec a obtenu la première autorisation FDA de sa catégorie pour sa vis en magnésium RemeOs en 2024, validant la technologie des métaux absorbables précédemment limitée à l'Europe. Enovis a renforcé sa gamme pour les extrémités via l'acquisition de LimaCorporate en janvier 2024, ajoutant le titane trabéculaire poreux et les architectures en treillis imprimées en 3D. Orthofix Medical a étendu sa capacité de fixation externe avec le système de transport osseux transversal TrueLok Elevate autorisé en mars 2025, ciblant la préservation des membres en cas d'ulcère du pied diabétique.

Les thèmes stratégiques comprennent les écosystèmes de plateformes regroupant matériel, logiciel et navigation par IA ; l'expansion vers les revêtements bioactifs ; et la localisation de la chaîne d'approvisionnement pour les matières premières métalliques. Les grands acteurs recrutent des talents numériques, s'associent à des start-ups de chirurgie guidée par l'image et signent des accords de tarification basée sur la valeur pluriannuels avec les systèmes hospitaliers. Les perturbateurs plus petits se concentrent sur les kits à usage unique pré-stériles pour les CSA et les alliages biodégradables pour la pédiatrie, accélérant les cycles d'innovation.

Leaders du secteur des dispositifs de fixation traumatologique

Medtronic PLC

Stryker Corporation

Cardinal Health Inc.

Smith & Nephew PLC

Johnson & Johnson (DePuy Synthes)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Dispositifs de Fixation pour Traumatologie

- Arthrex

- B. Braun

- Cardinal Health

- Conmed

- Johnson & Johnson

- Orthofix

- Medtronic

- Smiths Group

- Stryker

- Zimmer Biomet

- Invibio

- Globus Medical

- Acumed

- Wright Medical Group

- NuVasive

- MicroPort

- OsteoMed LLC

- Integra LifeSciences Holdings Corp.

- Bio-Medical Enterprises Inc.

- Orthopaedic Implant Company

Développements récents du secteur sur le Marché des Dispositifs de Fixation pour Traumatologie

- Mars 2025 : Orthofix Medical a reçu l'autorisation FDA 510(k) et le marquage CE pour le système de transport osseux transversal TrueLok Elevate, le premier dispositif dédié au transport osseux transversal autorisé pour la préservation des membres et les soins des ulcères du pied diabétique.

- Mars 2025 : Johnson & Johnson MedTech a dévoilé le système de plaques VOLT lors de l'AAOS 2025, combinant la compression dynamique avec le verrouillage à angle variable pour servir le bassin de patients musculosquelettiques fort de 1,7 milliard de personnes.

Portée du rapport mondial sur le marché des dispositifs de fixation traumatologique

Selon la portée du rapport, un traumatisme est une blessure physique qui comprend les brûlures, les fractures, les entorses, les foulures, etc., causées par toute source externe (feu et accident). Les Centers for Disease Control and Prevention (CDC) ont défini le traumatisme comme « une blessure ou une plaie infligée à un corps vivant par l'application d'une force externe ou d'une violence ». Le marché des dispositifs de fixation traumatologique est segmenté par type (fixateurs internes (plaques, vis, clous et autres) et fixateurs externes (fixateurs externes unilatéraux et bilatéraux, fixateurs circulaires et fixateurs hybrides)), site chirurgical (membres inférieurs (hanche et bassin, pied et cheville, genou et autres) et membres supérieurs (main et poignet, épaule, rachis et autres)), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Fixateurs internes | Plaques |

| Vis | |

| Clous | |

| Autres | |

| Fixateurs externes | Fixateurs unilatéraux et bilatéraux |

| Fixateurs circulaires | |

| Fixateurs hybrides |

| Membres inférieurs | Hanche et bassin |

| Pied et cheville | |

| Genou | |

| Autres | |

| Membres supérieurs | Main et poignet |

| Épaule | |

| Rachis | |

| Autres |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Fixateurs internes | Plaques |

| Vis | ||

| Clous | ||

| Autres | ||

| Fixateurs externes | Fixateurs unilatéraux et bilatéraux | |

| Fixateurs circulaires | ||

| Fixateurs hybrides | ||

| Par site chirurgical | Membres inférieurs | Hanche et bassin |

| Pied et cheville | ||

| Genou | ||

| Autres | ||

| Membres supérieurs | Main et poignet | |

| Épaule | ||

| Rachis | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de fixation traumatologique ?

La taille du marché des dispositifs de fixation traumatologique s'élève à 8,45 milliards USD en 2026 et devrait atteindre 11,55 milliards USD d'ici 2031.

Quelle catégorie de dispositifs détient la plus grande part ?

Les fixateurs internes sont en tête avec 63,98 % de la part mondiale du marché des dispositifs de fixation traumatologique en 2025.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les CSA combinent des techniques minimalement invasives et des frais généraux d'établissement réduits, permettant aux procédures traumatologiques de migrer vers l'ambulatoire et aidant le segment à enregistrer un TCAC de 7,71 % jusqu'en 2031.

Quelles tendances technologiques façonneront les implants de prochaine génération ?

Les métaux bioabsorbables, les revêtements à élution médicamenteuse, le matériel imprimé en 3D spécifique au patient et la navigation chirurgicale en réalité mixte figurent parmi les innovations les plus influentes.

Comment les changements réglementaires affectent-ils les lancements de nouveaux produits ?

Des orientations FDA plus claires sur les soumissions de plaques osseuses et des normes reconnues pour les résines bioabsorbables ont raccourci les délais d'approbation, bien que les dispositifs combinés avec des agents antimicrobiens fassent toujours l'objet d'un examen rigoureux.

Dernière mise à jour de la page le: