5G New Radio Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

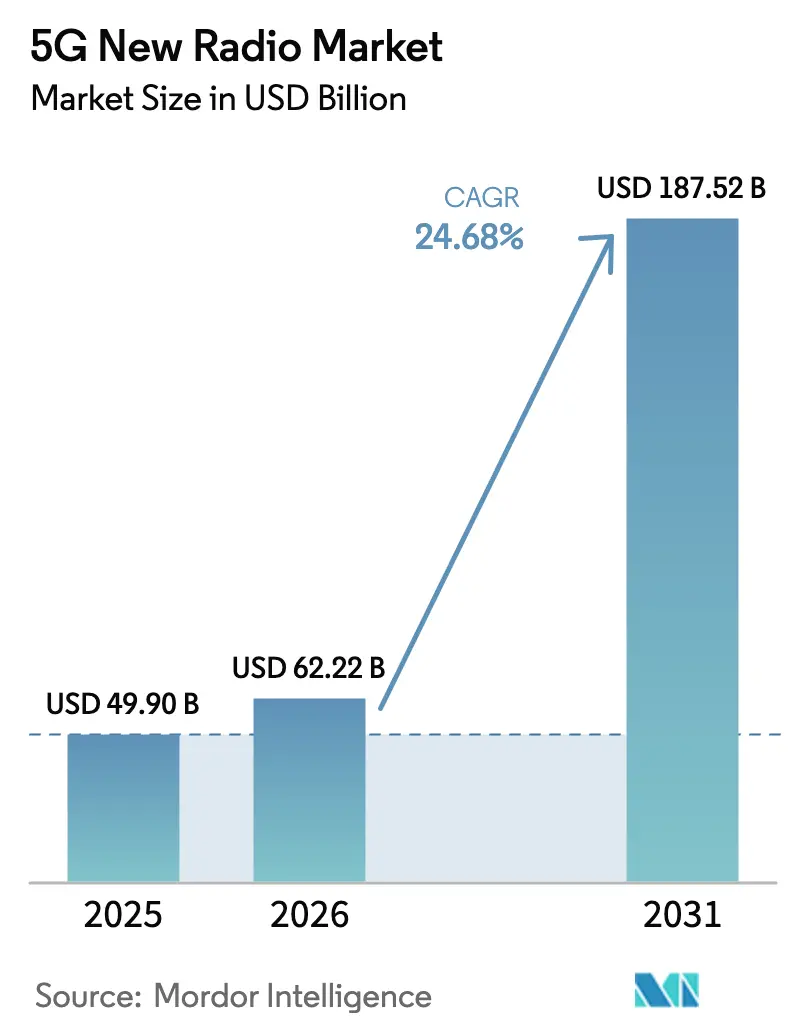

| Marktgröße (2026) | 62.22 Milliarden US-Dollar |

| Marktgröße (2031) | 187.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.68% CAGR |

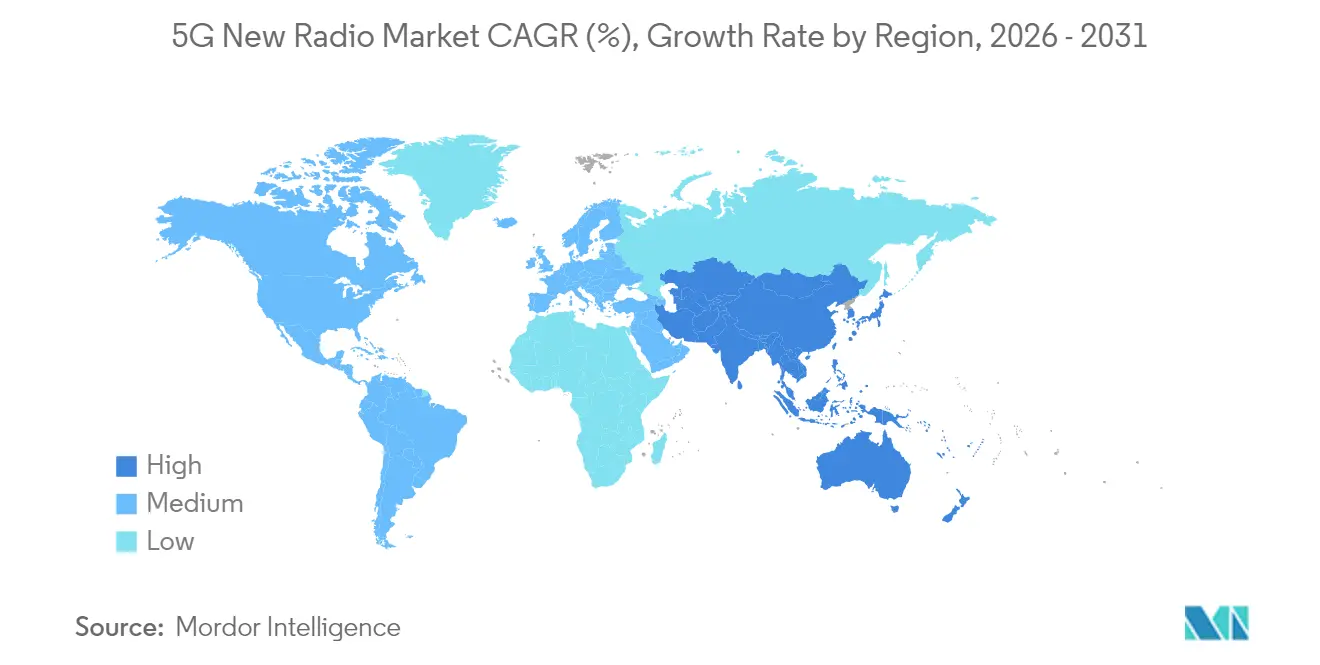

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

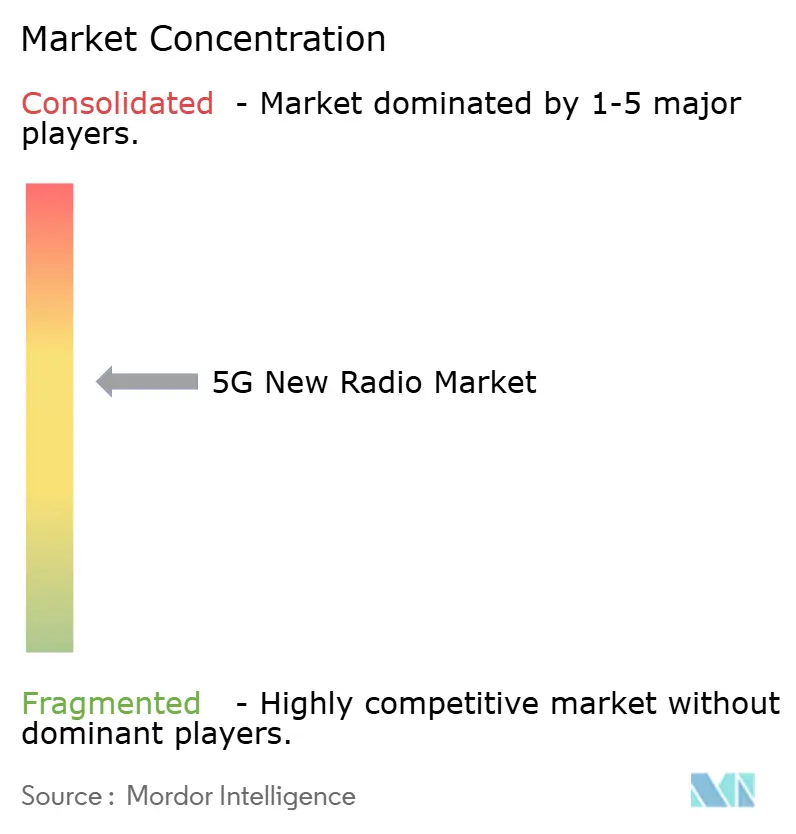

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G New Radio Marktanalyse von Mordor Intelligence

Die Größe des 5G New Radio Marktes wurde im Jahr 2025 auf 49,9 Milliarden USD geschätzt und soll von 62,22 Milliarden USD im Jahr 2026 auf 187,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,68 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf drei strukturellen Kräften: der Konvergenz von Satelliten- und Terrestrialnetzwerken durch nicht-terrestrische Netzwerke, der zunehmenden Aktivität privater Netzwerke in Fertigungsanlagen sowie dem breiteren Spektrumzugang, der Extremband-Ressourcen in die kommerzielle Nutzung bringt. Der mobile Videodatenverkehr, der mittlerweile mehr als 75 % aller Mobilfunkdaten ausmacht, intensive Digitalisierungsanforderungen in Unternehmen sowie Greenfield-Standalone-Rollouts verstärken die Nachfrageentwicklung. Mit der Virtualisierung von Netzwerken senkt die Software-Orchestrierung die Betriebskosten und verkürzt die Markteinführungszeit für Mehrwertdienste. Gleichzeitig schaffen anhaltende Chipsatz-Engpässe und erhöhte Cybersicherheitsanforderungen in Multi-Vendor-Open-RAN-Umgebungen kurzfristige Umsetzungsherausforderungen, die Betreiber bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

- Nach Frequenzband entfiel im Jahr 2025 ein Marktanteil von 64,12 % des 5G New Radio Marktes auf Sub-6 GHz, während das Extremband-Spektrum (>40 GHz) bis 2031 voraussichtlich mit einer CAGR von 26,15 % wachsen wird.

- Nach Bereitstellungsmodus hielt Nicht-Standalone im Jahr 2025 einen Umsatzanteil von 65,05 % am 5G New Radio Markt; die Standalone-Architektur wird bis 2031 voraussichtlich die höchste CAGR von 25,6 % verzeichnen.

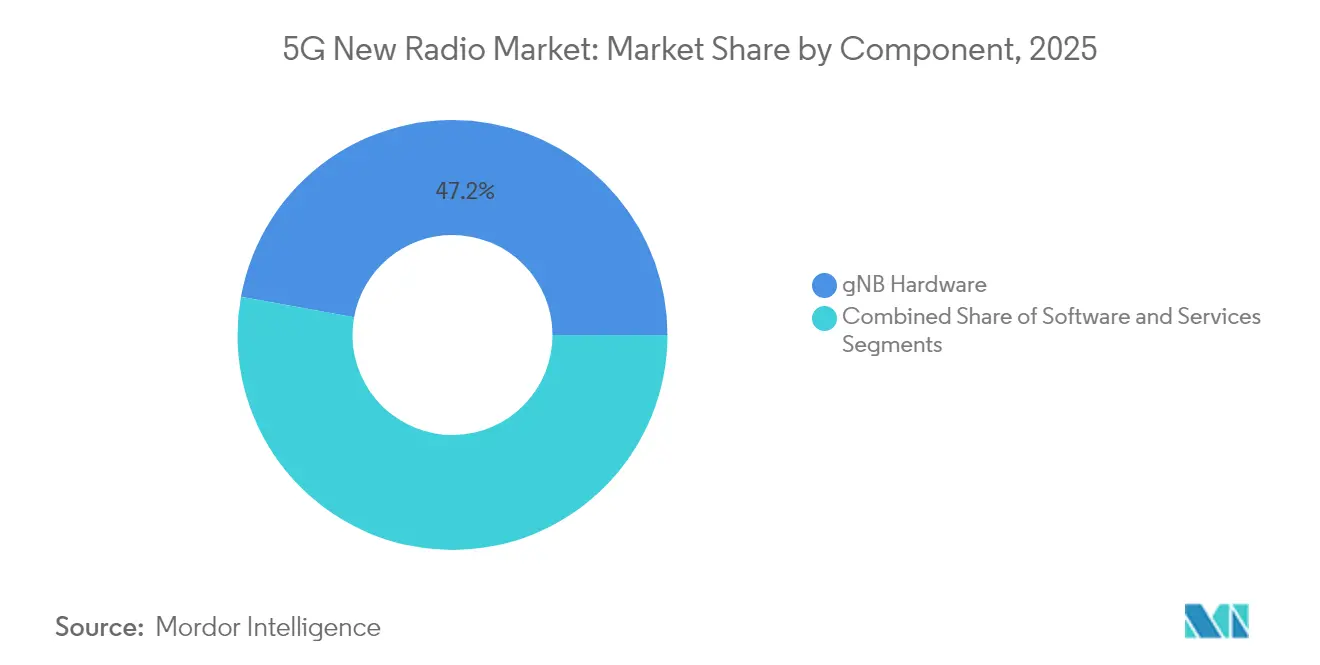

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 52,85 % der 5G New Radio Marktgröße auf Software, die zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 25,98 % wachsen wird.

- Nach Endnutzerbranche wächst der Fertigungssektor im 5G New Radio Markt bis 2031 mit einer CAGR von 27,4 %, und Telekommunikationsbetreiber hielten im Jahr 2025 einen Anteil von 57,85 %.

- Nach Geografie führte Nordamerika den 5G New Radio Markt mit einem Umsatzanteil von 37,95 % im Jahr 2025 an, während die Region Asien-Pazifik mit einer CAGR von 26,4 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G New Radio Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs und des Videokonsums | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Spektrumliberalisierung im mittleren und hohen Frequenzband | +3.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz durch Netzwerkvirtualisierung | +3.5% | Nordamerika, Europa und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Programme zur industriellen Digitalisierung | +4.1% | Schwerpunkt Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Private-5G-Nachfrage aus Industrie-4.0-Anlagen | +3.9% | Global | Mittelfristig (2–4 Jahre) |

| Integration von Satelliten- und Terrestrial-5G-NTN | +2.7% | Global, Schwerpunkt maritime und abgelegene Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs und des Videokonsums

Globales 4K- und 8K-Video-Streaming, Augmented-Reality-Anwendungen und Cloud-Gaming-Plattformen trieben die durchschnittliche monatliche Datennutzung pro Teilnehmer im Jahr 2024 um 40 % in die Höhe und erschöpften die 4G-Kapazität in dicht besiedelten städtischen Korridoren.[1]Eric Parsons, „Mobility Report November 2024”, Ericsson, ERICSSON.COM Netzbetreiber berichten von Überlastungen in Spitzenstunden, die die Grenzen der Spektraleffizienz belasten und die 5G-Migrationspläne in Nordamerika, Europa und wichtigen asiatischen Städten beschleunigen. Sub-6-GHz-Zellen verbessern die Abdeckung und die Durchdringung in Innenräumen, während mmWave-Schichten eine hohe Kapazitätsdichte für Stadien, Verkehrsknotenpunkte und städtische Hotspots bieten. Verkehrsprognosen, die bis 2028 eine Verdreifachung der Datenmenge vorhersagen, untermauern die anhaltenden Investitionen in Carrier-Aggregation, Massive-MIMO-Funkgeräte und die Verdichtung von Kleinzellen. Mit der zunehmenden Verbreitung immersiver Medien positionieren Betreiber Network-Slicing und Edge-Computing-Ressourcen, um garantierten Durchsatz und Latenz zu gewährleisten. Diese Maßnahmen führen direkt zu beschleunigten Bestellungen für 5G New Radio Markt-Hardware und Orchestrierungssoftware und sichern die Nachfragesichtbarkeit mittelfristig.

Spektrumliberalisierung im mittleren und hohen Frequenzband

Die Weltfunkkonferenz 2023 wies den Frequenzbereich 6425–7125 MHz dem Internationalen Mobilfunk zu und bestätigte zusammenhängende 26-GHz-Blöcke für regionale Regulierungsbehörden, wodurch neue Kapazitäten für verbesserte mobile Breitbanddienste erschlossen wurden.[2]ITU Radiocommunication Bureau, „WRC-23 Outcomes”, ITU.INT Die Harmonisierung reduziert die Gerätevarianz und senkt die Kosten für Funkeinheiten in Europa um bis zu 15 %. In den Vereinigten Staaten haben aufeinanderfolgende Auktionen der Bundesbehörde für Kommunikation, gekoppelt mit Spektrum-Sharing-Rahmenwerken der Nationalen Telekommunikations- und Informationsverwaltung, einst eingeschränkte Militärbänder für den kommerziellen 5G-Betrieb geöffnet. Der kombinierte politische Kurs versorgt Betreiber mit breiteren Kanälen, die Extremband-Bereitstellungen und Festfunk-Rollouts unterstützen. Spektrumsicherheit unterstützt langfristige Beschaffungsverträge, schützt Anbieter vor Boom-and-Bust-Zyklen und trägt den 5G New Radio Markt durch planbare, mehrjährige Investitionspläne.

Kosteneffizienz durch Netzwerkvirtualisierung

Cloud-native Netzwerkfunktionen reduzieren die Betriebsausgaben im Vergleich zu proprietären Hardware-Stacks um 30–40 %, wie Versuche bei Tier-1-Carriern in Europa zeigen.[3]K. Maeda, „Cloud-Native RAN Economics”, Nokia, NOKIA.COM Open-RAN ermöglicht die Disaggregation von Funk-, verteilten Einheits- und zentralisierten Einheitselementen, die über Anbieter hinweg kombiniert werden können, was die Komponenteninnovation ankurbelt und die Stückpreise senkt. Automatisierte Orchestrierung reduziert manuelle Konfiguration und Wartungsbesuche, was 2024 zu einer Senkung der Außendienstkosten um 25 % führte. Dynamisches Slicing ermöglicht differenzierte Dienstgütestufen und erschließt neue Einnahmequellen, die von Enterprise-SLA-Produkten bis hin zu Premium-Consumer-Gaming-Paketen reichen. Virtualisierung schafft somit eine positive Rückkopplungsschleife: Niedrigere Kosten fördern eine breitere Abdeckung, was wiederum die Basis des 5G New Radio Marktes vergrößert.

Staatlich geführte Programme zur industriellen Digitalisierung

Die Europäische Union stellte im Rahmen ihrer Initiative „Digitales Jahrzehnt” 7,5 Milliarden EUR (8,4 Milliarden USD) für 5G-Korridore und die Modernisierung von Fabriken bereit. Deutschland subventioniert bis zu 50 % der qualifizierten Ausgaben für private Netzwerke, um die Industrie-4.0-Transformation zu beschleunigen, während Indiens Telekommunikationspolitik darauf abzielt, bis 2026 Industriecluster im ganzen Land abzudecken. Südkorea, Japan und China bieten ähnliche Vorzugsfinanzierungen und Steuererstattungsprogramme an. Die Unterstützung des öffentlichen Sektors senkt das Investitionsrisiko für Hersteller und beschleunigt Machbarkeitsnachweise. Mit der Reifung von Pilotprojekten zu skalierten Bereitstellungen vergrößern Anforderungen an Fabrikautomatisierung, fahrerlose Transportsysteme und Echtzeit-Analysen den 5G New Radio Markt, insbesondere für Standalone-Core- und Edge-Computing-Integrationsprojekte.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chipsatz-Engpässe in der Lieferkette über 2025 hinaus | -2.8% | Global, Schwerpunkt mmWave | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für Greenfield-Standalone-Rollouts | -3.2% | Schwellenmärkte, kleine Betreiber | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der mmWave-Lizenzierung | -1.9% | Jurisdiktionsspezifisch | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei Open-RAN-Bereitstellungen | -2.1% | Global, kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chipsatz-Engpässe in der Lieferkette über 2025 hinaus

Die knappe Fertigungskapazität für 7-nm- und 5-nm-Prozesse schränkt weiterhin das Angebot an mmWave-Funkfrontend- und Beamform-ICs ein, insbesondere für diskrete HF-Module. Die Lieferzeiten verlängerten sich 2024 auf über 40 Wochen, was Betreiber dazu veranlasste, Hochband-Bereitstellungen aufzuschieben und Mittelband-Rollouts zu priorisieren. Die Diversifizierung der Anbieter reduziert die Abhängigkeit; dennoch können nur wenige Halbleiterfabriken das Leistungseffizienzprofil erfüllen, das für phasengesteuerte Extremband-Arrays erforderlich ist. Komponentenknappheit begrenzt daher den Spitzendurchsatz in frühen kommerziellen 5G New Radio Netzwerken und dämpft die kurzfristige Umsatzexpansion im 5G New Radio Markt.

Hohe Gesamtbetriebskosten für Greenfield-Standalone-Rollouts

Eine vollständige Standalone-Abdeckung in dünn besiedelten Gebieten kann Vorabinvestitionen von 200–400 Millionen USD erfordern, was die prognostizierten Einnahmen vieler ländlicher und Schwellenmarkt-Betreiber übersteigt. Lücken in der Glasfaser-Backhaul-Infrastruktur, Turmmieten und Kernnetz-Überholungen verursachen weitere Kosten. Betreiber halten daher Nicht-Standalone-Overlays aufrecht, die erweiterte 5G-Funktionen einschränken und die Monetarisierung von Network-Slicing verzögern. Bis Finanzierungsinstrumente oder Netzwerk-Sharing-Rahmenwerke ausgereift sind, muss der 5G New Radio Markt außerhalb von Tier-1-Betreibern mit phasenweisen Implementierungsplänen umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frequenzband: Extremspektrum erschließt neue Anwendungsfälle

Sub-6 GHz entfiel im Jahr 2025 auf 64,12 % des 5G New Radio Marktes, da sein günstiges Ausbreitungsprofil schnelle landesweite Rollouts unterstützt. Das Band gewährleistet wesentliche ländliche Reichweite, Durchdringung in Innenräumen und kosteneffiziente Makrozellen-Wirtschaftlichkeit und bildet die Grundlage für eine breite Abdeckung für Consumer-Breitband und Sprache. Betreiber bevorzugen die Umwidmung von 1800-MHz- und 2100-MHz-Frequenzen auf 5G, ergänzt durch neu versteigerte 3,5-GHz- oder C-Band-Kanäle zur Kapazitätssteigerung. Das Ergebnis ist ein ausgewogenes Netzwerkdesign, das die Wiederverwendung bestehender Turmgitter maximiert.

Extremband-Zuteilungen über 40 GHz stellen das am schnellsten wachsende Segment dar und wachsen mit einer CAGR von 26,15 %, da Spektrumentscheidungen reifen. Die 5G New Radio Marktgröße für dieses Segment profitiert von breiteren Kanälen von 800 MHz bis 2 GHz, die Multi-Gigabit-Spitzengeschwindigkeiten liefern. Verbesserte Strahlformung, Teilarray-Architekturen und Verbesserungen bei HF-Silizium-Prozessen ermöglichen einen Abdeckungsradius von nahezu 500 Metern in dicht besiedelten städtischen Layouts. Holografische Kommunikation, Extended-Reality-Streaming und hochauflösende Sensor-Backhaul-Verbindungen sind auf diese Kapazitäten angewiesen. Die regulatorische Harmonisierung in der Europäischen Union, Südkorea und Teilen der Vereinigten Staaten unterstützt die Skaleneffekte der Anbieter, senkt die Kosten für Funkeinheiten und beschleunigt Verdichtungsprojekte in Stadtzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Standalone-Funktionalität skaliert

Die Nicht-Standalone-Architektur behielt im Jahr 2025 einen Umsatzanteil von 65,05 % bei, was ihren Vorteil einer schnellen Markteinführung widerspiegelt. Durch die Nutzung von 4G-LTE-Kernen starteten Betreiber 5G-Funkgeräte mit begrenzten zusätzlichen Investitionsausgaben und erfüllten die Verbrauchernachfrage nach höheren Downlink-Geschwindigkeiten. Dieser pragmatische Weg ermöglichte eine frühe Servicedifferenzierung und beschleunigte die Geräteakzeptanz. Er verschaffte den Betreibern auch Margenspielraum, als die Nutzung anstieg.

Standalone-Bereitstellungen werden bis 2031 voraussichtlich eine CAGR von 25,6 % verzeichnen, unterstützt durch Cloud-native Kerne und dienstbasierte Schnittstellen, die End-to-End-Slicing ermöglichen. Der Wechsel erschließt ultrazuverlässige Kommunikation mit geringer Latenz für Fertigungs-, Logistik- und Sicherheitsökosysteme. Netzwerkexpositionsfunktionen vereinfachen die Erstellung API-basierter Dienste und erweitern die Einnahmendiversifizierung. Digital-native Greenfield-Betreiber in Indien und Festfunk-Spezialisten in den Vereinigten Staaten wechseln direkt zu Standalone-Netzwerken und umgehen die Komplexitäten von Übergangs-Nicht-Standalone-Netzwerken. Mit der Verbreitung von Geräteportfolios mit Release-17-Firmware expandiert der 5G New Radio Markt durch Premium-Enterprise-Angebote, die höhere durchschnittliche Einnahmen pro Nutzer rechtfertigen.

Nach Komponente: Software übertrifft Hardware-Gewichtung

gNB-Hardware machte im Jahr 2025 noch 47,15 % der Ausgaben aus, was die physische Notwendigkeit von Antennen, Remote-Funkköpfen und integrierten Basisband-Einheiten für jeden Zellstandort widerspiegelt. Anbieter liefern schlüsselfertige Lösungen, die auf Energieeffizienz optimiert sind, was für Betreiber angesichts steigender Stromtarife von entscheidender Bedeutung ist. Fortschrittliche M-MIMO-Arrays mit bis zu 64 Sende- und Empfangsketten bleiben für die Maximierung der Spektraleffizienz bei Mittelband-Bereitstellungen unerlässlich.

Der Software-Umsatz führt das Wachstum jedoch mit einer CAGR von 25,98 % an. Virtuelle RAN-Funktionen, Orchestrierungsplattformen, KI-basierte Netzwerkoptimierungstools und Sicherheitsanalysen stellen nun die größte Komponentengruppe nach Wert dar. Betreiber setzen auf Pay-as-you-grow-Lizenzmodelle, die die Ausgaben mit dem Datenverkehrsvolumen in Einklang bringen. Die 5G New Radio Marktgröße für Software beschleunigt sich weiter, da integrierte Entwicklungskits Drittanbieter-unabhängige Softwareanbieter in die Lage versetzen, domänenspezifische Slices zu starten. Dienstleistungen vervollständigen den Stack und umfassen Systemintegration, verwaltete Optimierung und Lebenszyklusunterstützung, die für Betreiber ohne internes Fachwissen unerlässlich sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Fertigung übertrifft Telekommunikations-Investitionsausgaben

Telekommunikationsbetreiber machten im Jahr 2025 57,85 % der gesamten 5G New Radio Marktausgaben aus, was angesichts ihrer Rolle beim nationalen Netzausbau nicht überraschend ist. Consumer-Breitband, mobile Sprache und IoT-Konnektivität untermauern wiederkehrende Einnahmen und halten die Investitionsausgaben der Betreiber widerstandsfähig. Dennoch übertrifft die Fertigung andere Branchen beim Wachstum und steigt im Prognosezeitraum jährlich um 27,4 %, da die Fabrikautomatisierung Vorrang hat. Privates lizenziertes Spektrum, deterministische Latenz und lokale Datensouveränität überzeugen Werksleiter, von kabelgebundenen Feldbus- und WLAN-Systemen zu migrieren.

Behörden für öffentliche Sicherheit beschleunigen Upgrades auf missionskritisches Breitband und nutzen isolierte Slices für Push-to-Talk, Körperkameras und die Steuerung unbemannter Drohnen. Transport- und Logistiknetzwerke setzen Standalone-5G ein, um autonome Hoffahrzeuge, intelligente Hafenkräne und Echtzeit-Flottentelemetrie zu unterstützen. Versorgungsunternehmen implementieren weiträumige Sensornetzwerke für dynamischen Lastausgleich und Ausfallortung. Jede Branche fügt differenzierte Anforderungen hinzu, wie zeitkritische Vernetzung, Einhaltung von Paketverzögerungsbudgets oder Verschlüsselungsschichten, die Spezialanbieter von Software in den 5G New Radio Markt treiben.

Geografische Analyse

Nordamerika führte den 5G New Radio Markt an und hielt im Jahr 2025 einen Umsatzanteil von 37,95 %, angetrieben durch günstige Spektrumauktionen und die Kapitalintensität unter Tier-1-Carriern. Verizon, AT&T und T-Mobile investierten 2024 gemeinsam mehr als 30 Milliarden USD, um Standalone-Bereitstellungen zu beschleunigen, mit Schwerpunkt auf Enterprise-Edge-Diensten und Festfunk. Die Mittelband-Auktionen der Bundesbehörde für Kommunikation und die Spektrum-Sharing-Roadmaps der Nationalen Telekommunikations- und Informationsverwaltung sicherten den Betreibern zusammenhängende, hochkapazitive Frequenzbestände. Cloud-native Kerne gingen Mitte 2024 in den kommerziellen Betrieb, ermöglichten differenzierte SLA-gestützte Produkte und steigerten den durchschnittlichen Umsatz pro Nutzer.

Asien-Pazifik sticht durch seine Dynamik hervor und verzeichnet eine CAGR von 26,4 %. China soll bis Ende 2024 3,5 Millionen 5G-Standorte errichtet haben und die Abdeckung im Rahmen des Plans „Breitband auf dem Land” auf ländliche Gebiete ausgedehnt haben. [4]Ministerium für Industrie und Informationstechnologie, „Anzahl der 5G-Basisstationen 2024”, MIIT.GOV.CN. Das Konsortium für intelligente Städte Japans fördert die Bereitstellung von Millimeterwellen-Kleinzellen in Bahnhöfen und Stadien zur Vorbereitung auf die Weltausstellung Osaka 2025. Indiens Pflicht zur Bevorzugung inländischer Ausrüstung stärkt die lokale Fertigung, senkt die Kosten für Funkeinheiten und verkürzt die Lieferzyklen, während Regierungen die Digitalisierung zur Produktivitätssteigerung vorantreiben; private Netzwerkausschreibungen nehmen zu und vertiefen die 5G New Radio Marktchance für lokale Integratoren und Hyperscaler.

Europa verzeichnet ein moderates, politisch gesteuertes Wachstum. Die gesamteuropäische Spektrumharmonisierung reduziert die Anzahl der Gerätevarianten und vereinfacht das grenzüberschreitende Roaming für Lkw- und Schienenverkehrsbetreiber. Der Fonds für das digitale Jahrzehnt finanziert den Glasfaser-Backhaul in weniger dicht besiedelten Regionen und katalysiert damit die Entwicklung von Neutral-Host-Modellen. Gleichzeitig setzen sich europäische Regulierungsbehörden nach sicherheitsbedingten Anbietereinschränkungen für Open-RAN ein, um Lieferantenökosysteme zu diversifizieren. Diese Initiativen tragen zu einem gesunden, wenn auch gemäßigten Wachstum bei und balancieren fiskalische Umsicht mit industrieller Wettbewerbsfähigkeit.

Wettbewerbslandschaft

Die etablierten Anbieter Ericsson, Nokia, Huawei und Samsung dominieren weiterhin die aggregierten globalen Lieferungen und nutzen End-to-End-Portfolios, die Funkgeräte, Kerne, Transport und professionelle Dienstleistungen umfassen. Ihre integrierten Roadmaps reduzieren das Bereitstellungsrisiko für Betreiber und sichern langfristige Wartungsverträge. Dennoch verändert die Software-Orientierung das Feld. Mavenir, Parallel Wireless und Rakuten Symphony nutzen den Open-RAN-Schwung und liefern Cloud-native Stacks, die proprietäre Basisband-Hardware verdrängen. Intels FlexRAN-Referenzarchitektur zieht Server-OEM-Partner an und erweitert das x86-Ökosystem in die Funkverarbeitung.

Die strategische Differenzierung hängt nun von Energieeffizienz, KI-gestützter Automatisierung und branchenspezifischen Lösungskatalogen ab. Ericsson und Nokia integrieren maschinelles Lernen in Transportknoten, um den Betriebsstromverbrauch zu senken. Samsung priorisiert ASIC-basierte Strahlformer für mmWave-Einheiten, die die Wärmelast reduzieren. Akquisitionspipelines veranschaulichen die Konvergenz: Nokia erwarb Infinera, um optische Backhaul-Kapazität zu sichern, während Cloud-Hyperscaler durch Joint Ventures Telco-Edge-Positionen anstreben. Komponentenspezialisten wie Qualcomm und Analog Devices verankern die Halbleiterinnovation durch Partnerschaften über Referenzdesigns.

Der Wettbewerbsdruck überträgt sich auf Servicemodelle. Anbieter entwickeln sich vom Hardware-Verkauf zu umsatzbeteiligten verwalteten Diensten und bündeln Lebenszyklusanalysen und Netzwerk-als-Code-Toolkits. Mit dem wachsenden Softwareanteil am 5G New Radio Markt stabilisieren Lizenzerneuerungen und Feature-Abonnements die Cashflows, erhöhen jedoch das Abwanderungsrisiko, wenn die Innovation nachlässt. Nettoresultat: Der Markt weist eine moderate Konzentration mit zunehmender Fragmentierung auf der Anwendungsschicht auf.

5G New Radio Branchenführer

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Nokia und Microsoft schlossen eine Partnerschaft im Wert von 8,2 Milliarden USD, um Cloud-natives 5G für Unternehmen bereitzustellen. Der Plan kombiniert Azure-Edge-Computing mit Nokia-Standalone-Kernen und wird ab dem ersten Quartal 2026 mit dem Rollout privater 5G-Netzwerke für Fabriken und Logistikzentren in Nordamerika und Europa beginnen.

- September 2025: Samsung Electronics verlängerte seinen Verizon-Vertrag bis 2028 für 12,4 Milliarden USD. Der Vertrag umfasst Satelliten-Terrestrial-Links, Extremband-Funkgeräte, Open-RAN-Ausrüstung und KI-basierte Optimierung und festigt Samsungs Rolle bei fortschrittlichen 5G-Bereitstellungen weiter.

- August 2025: Ericsson erwarb Cradlepoint für 1,1 Milliarden USD, um Edge-Computing- und SD-WAN-Fähigkeiten zu gewinnen. Die Akquisition stärkt Ericssons Position im privaten 5G-Bereich und unterstützt Industrie-4.0-Projekte in den Bereichen Fertigung und Transport.

- Juli 2025: Qualcomm stellte das Snapdragon X85 5G Advanced Modem vor, das auf frühen 6G-Forschungsbändern betrieben wird und erweiterte Unterstützung für Satellitenkonnektivität bietet. Der Chip ermöglicht nahtlose Übergaben zwischen terrestrischen und nicht-terrestrischen Netzwerken und erweitert Anwendungen für kontinuierliche Abdeckung.

- Juni 2025: Intel verpflichtete sich zu 15 Milliarden USD, um die Produktion von 5G-Infrastruktur-Chips in Irland und Deutschland auszubauen. Die Investition wird die Herstellung von Open-RAN-Prozessoren und Edge-Hardware ermöglichen, den Lieferkettendruck mindern und Europas Ziele der digitalen Souveränität unterstützen.

Globaler 5G New Radio Marktbericht Umfang

| Sub-6 GHz |

| 24–40 GHz (mmWave) |

| Über 40 GHz (Extremband) |

| Nicht-Standalone (NSA) |

| Standalone (SA) |

| gNB-Hardware |

| Software |

| Dienstleistungen |

| Telekommunikationsbetreiber |

| Fertigung |

| Öffentliche Sicherheit |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Rest von Afrika |

| Nach Frequenzband | Sub-6 GHz | |

| 24–40 GHz (mmWave) | ||

| Über 40 GHz (Extremband) | ||

| Nach Bereitstellungsmodus | Nicht-Standalone (NSA) | |

| Standalone (SA) | ||

| Nach Komponente | gNB-Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzerbranche | Telekommunikationsbetreiber | |

| Fertigung | ||

| Öffentliche Sicherheit | ||

| Transport und Logistik | ||

| Energie und Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Umsatz des 5G New Radio Marktes im Jahr 2026?

Die 5G New Radio Marktgröße erreichte im Jahr 2026 einen Wert von 62,22 Milliarden USD.

Welche Region führt die aktuellen Ausgaben für 5G-NR-Infrastruktur an?

Nordamerika hielt im Jahr 2025 mit 37,95 % den weltweit höchsten Umsatzanteil.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Standalone-Architektur verzeichnet eine CAGR von 25,6 %, da Betreiber auf Cloud-native Kerne umsteigen.

Warum setzen Hersteller auf privates 5G?

Fertigungsanlagen benötigen deterministische Latenz und Betriebszeit für die Automatisierung, was eine CAGR von 27,4 % in diesem Segment antreibt.

Wie wirkt sich die Spektrumliberalisierung auf die Rollout-Wirtschaftlichkeit aus?

Harmonisierte Mittel- und Hochband-Zuteilungen senken die Kosten für Funkeinheiten und ermöglichen breitere Kanäle, was Extremband-Bereitstellungen beschleunigt.

Seite zuletzt aktualisiert am: