Tamanho e Participação do Mercado de 5G New Radio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

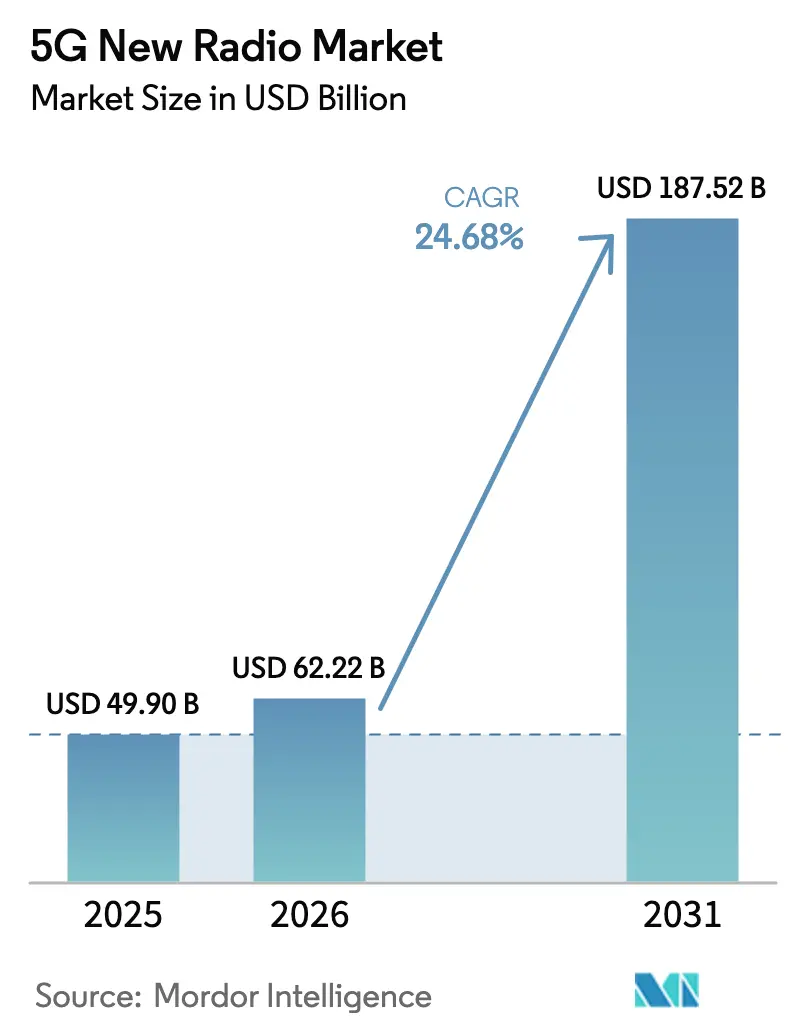

| Tamanho do Mercado (2026) | 62.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 187.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

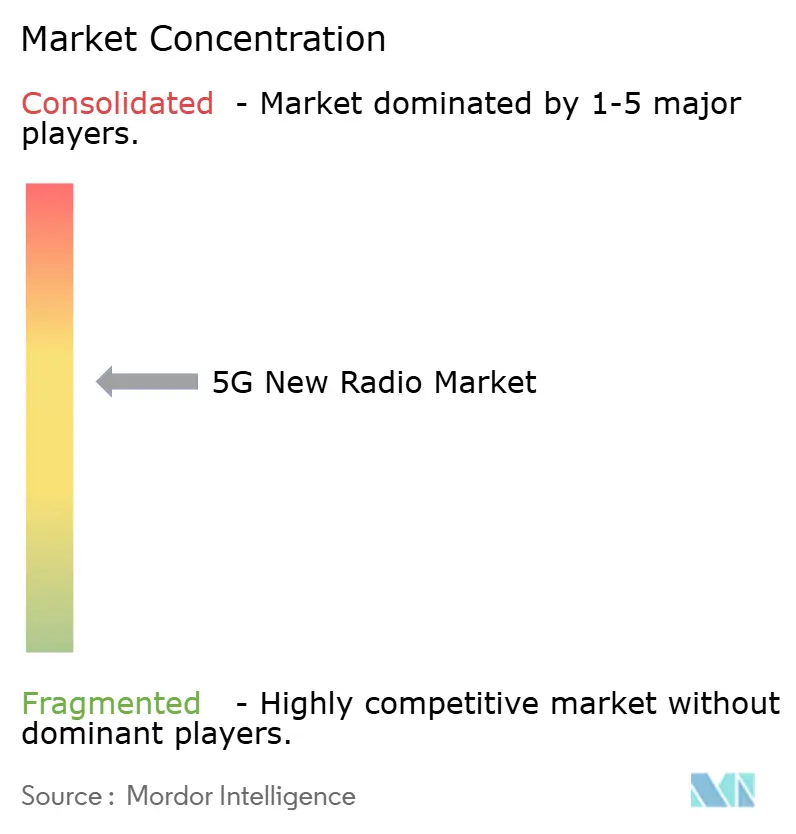

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 5G New Radio por Mordor Intelligence

O tamanho do Mercado de 5G New Radio foi avaliado em USD 49,9 bilhões em 2025 e estima-se que cresça de USD 62,22 bilhões em 2026 para atingir USD 187,52 bilhões até 2031, a um CAGR de 24,68% durante o período de previsão (2026-2031). O crescimento repousa sobre três forças estruturais: a convergência satélite-terrestre por meio de redes não terrestres, a expansão da atividade de redes privadas em plantas industriais e o acesso mais amplo ao espectro que traz recursos de banda extrema para uso comercial. O tráfego de vídeo móvel, que agora supera 75% de todos os dados celulares, os intensos mandatos de digitalização empresarial e as implantações autônomas em campo aberto reforçam a trajetória de demanda. À medida que as redes se virtualizam, a orquestração de software reduz os custos operacionais e diminui o tempo de lançamento no mercado de serviços de valor agregado. Enquanto isso, escassez persistente de chipsets e requisitos elevados de cibersegurança em ambientes open-RAN de múltiplos fornecedores criam desafios de execução de curto prazo que as operadoras precisam enfrentar.

Principais Conclusões do Relatório

- Por banda de frequência, a Sub-6 GHz deteve 64,12% da participação do Mercado de 5G New Radio em 2025, enquanto o espectro de banda extrema (>40 GHz) está projetado para expandir a um CAGR de 26,15% até 2031.

- Por modo de implantação, o não autônomo manteve uma participação de receita de 65,05% no Mercado de 5G New Radio em 2025; a arquitetura autônoma está projetada para registrar o maior CAGR de 25,6% até 2031.

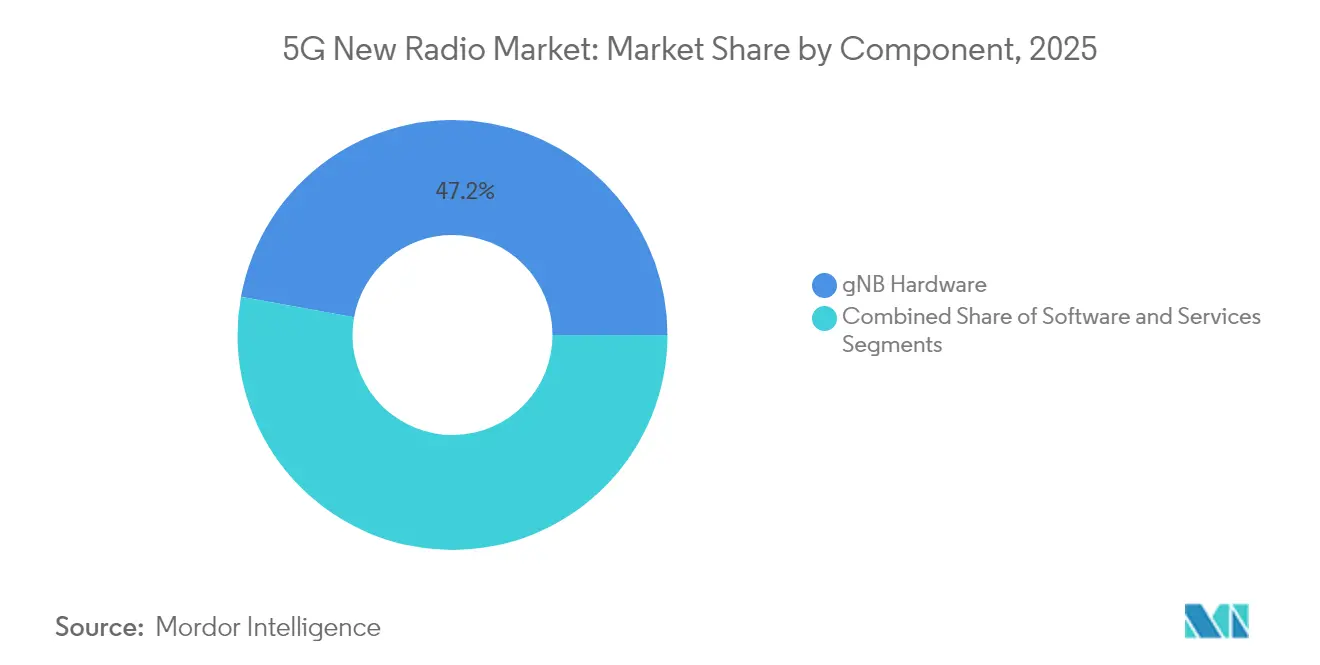

- Por componente, o software capturou 52,85% do tamanho do Mercado de 5G New Radio em 2025 e está previsto para crescer a um CAGR de 25,98% entre 2026 e 2031.

- Por setor do usuário final, o setor de manufatura avança a um CAGR de 27,4% no Mercado de 5G New Radio até 2031, e as operadoras de telecomunicações capturaram uma participação de 57,85% em 2025.

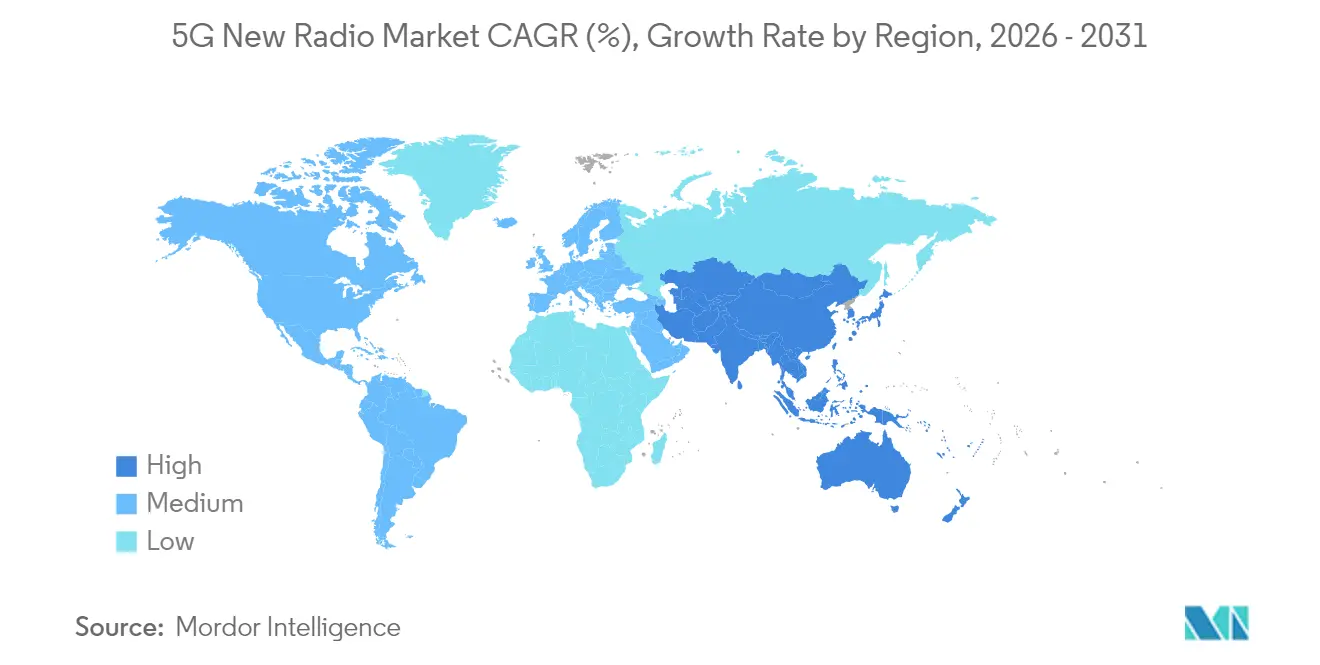

- Por geografia, a América do Norte liderou o Mercado de 5G New Radio com uma participação de receita de 37,95% em 2025, enquanto a região Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 26,4%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de 5G New Radio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego de dados móveis e do consumo de vídeo | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Liberalização do espectro nas faixas de médio e alto alcance | +3.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Eficiências de custo impulsionadas pela virtualização de redes | +3.5% | América do Norte, Europa e expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de digitalização industrial liderados pelo governo | +4.1% | Núcleo da Ásia-Pacífico, expandindo-se para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por 5G privado de instalações da Indústria 4.0 | +3.9% | Global | Médio prazo (2-4 anos) |

| Integração satélite-terrestre 5G-NTN | +2.7% | Global, com foco marítimo e em áreas remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Dados Móveis e do Consumo de Vídeo

O streaming global de vídeo em 4K e 8K, aplicativos de realidade aumentada e plataformas de jogos em nuvem elevaram o uso médio mensal de dados por assinante em 40% em 2024, esgotando a capacidade do 4G em corredores urbanos densos.[1]Eric Parsons, "Relatório de Mobilidade de Novembro de 2024," Ericsson, ERICSSON.COM As operadoras de rede relatam congestionamento nos horários de pico que pressiona os limites da eficiência espectral, acelerando os cronogramas de migração para o 5G na América do Norte, Europa e principais cidades asiáticas. As células Sub-6 GHz melhoram a cobertura e a penetração em ambientes internos, enquanto as camadas mmWave fornecem capacidade de alta densidade para estádios, terminais de transporte e pontos de acesso metropolitanos. As previsões de tráfego que preveem um aumento de três vezes nos dados até 2028 sustentam o investimento contínuo em agregação de portadoras, rádios MIMO massivo e densificação de pequenas células. À medida que a mídia imersiva ganha adoção mainstream, as operadoras posicionam o fatiamento de rede e os recursos de computação de borda para garantir throughput e latência. Essas medidas se traduzem diretamente em pedidos acelerados de hardware e software de orquestração do Mercado de 5G New Radio, consolidando a visibilidade da demanda no médio prazo.

Liberalização do Espectro nas Faixas de Médio e Alto Alcance

A Conferência Mundial de Radiocomunicações de 2023 atribuiu a faixa de frequência de 6425-7125 MHz às Telecomunicações Móveis Internacionais e confirmou blocos contíguos de 26 GHz para reguladores regionais, desbloqueando nova capacidade para serviços aprimorados de banda larga móvel.[2]Escritório de Radiocomunicações da UIT, "Resultados da CMR-23," ITU.INT A harmonização reduz a variância dos equipamentos, diminuindo os custos das unidades de rádio em até 15% na Europa. Nos Estados Unidos, sucessivos leilões da Comissão Federal de Comunicações, combinados com os marcos de compartilhamento de espectro da Administração Nacional de Telecomunicações e Informação, abriram bandas militares antes restritas para operações comerciais de 5G. O arco político combinado fornece às operadoras canais mais amplos que sustentam as implantações de banda extrema e as expansões de acesso sem fio fixo. A certeza espectral apoia contratos de aquisição de longo prazo, protegendo os fornecedores de ciclos de expansão e retração, e sustenta o Mercado de 5G New Radio por meio de planos de investimento previsíveis e plurianuais.

Eficiências de Custo Impulsionadas pela Virtualização de Redes

As funções de rede nativas em nuvem reduzem as despesas operacionais em 30-40% em comparação com pilhas de hardware proprietário, de acordo com testes entre operadoras europeias de Nível 1.[3]K. Maeda, "Economia de RAN Nativa em Nuvem," Nokia, NOKIA.COM O Open-RAN permite a desagregação dos elementos de rádio, unidade distribuída e unidade centralizada, permitindo que sejam combinados entre fornecedores, o que estimula a inovação em componentes e reduz os preços unitários. A orquestração automatizada reduz a configuração manual e as visitas de manutenção, resultando em uma redução de 25% nos custos de serviço de campo em 2024. O fatiamento dinâmico permite camadas diferenciadas de qualidade de serviço, desbloqueando novos fluxos de receita que vão desde produtos de SLA empresarial até pacotes premium de jogos para consumidores. A virtualização, portanto, cria um ciclo de retroalimentação positivo: custos mais baixos incentivam uma cobertura mais ampla, que por sua vez amplia a base do Mercado de 5G New Radio.

Programas de Digitalização Industrial Liderados pelo Governo

A União Europeia destinou EUR 7,5 bilhões (USD 8,4 bilhões) para corredores de 5G e modernização de fábricas sob sua iniciativa Década Digital. A Alemanha subsidia até 50% das despesas qualificadas com redes privadas para acelerar a transformação da Indústria 4.0, enquanto a política de telecomunicações da Índia visa cobrir clusters industriais em todo o país até 2026. Coreia do Sul, Japão e China estendem esquemas similares de financiamento preferencial e incentivos fiscais. O apoio do setor público reduz o risco de investimento para os fabricantes e acelera as provas de conceito. À medida que os projetos piloto amadurecem em implantações em escala, os requisitos de automação de fábricas, veículos guiados automatizados e análises em tempo real ampliam o Mercado de 5G New Radio, especialmente para projetos de integração de núcleo autônomo e computação de borda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de chipsets na cadeia de suprimentos além de 2025 | -2.8% | Global, com foco em mmWave | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade para implantações autônomas em campo aberto | -3.2% | Mercados emergentes, pequenas operadoras | Médio prazo (2-4 anos) |

| Atrasos regulatórios no licenciamento de mmWave | -1.9% | Específico por jurisdição | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança em implantações open-RAN | -2.1% | Global, infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Chipsets na Cadeia de Suprimentos Além de 2025

A capacidade de fabricação restrita em 7 nm e 5 nm continua a limitar o fornecimento de front-end de rádio mmWave e de ICs de formação de feixe, especialmente para módulos de RF discretos. Os prazos de entrega ultrapassaram 40 semanas em 2024, levando as operadoras a adiar as implantações de alta banda e a priorizar as expansões de banda média. A diversificação de fornecedores reduz a exposição; no entanto, poucas fundições conseguem atender ao perfil de eficiência energética exigido para matrizes de fase de banda extrema. A escassez de componentes, portanto, limita o throughput de pico nas primeiras redes comerciais de 5G New Radio e modera a expansão da receita de curto prazo no Mercado de 5G New Radio.

Alto Custo Total de Propriedade para Implantações Autônomas em Campo Aberto

A cobertura autônoma completa em geografias de baixa densidade pode exigir USD 200-400 milhões em despesas de capital iniciais, superando a receita projetada para muitas operadoras rurais e de mercados emergentes. Lacunas na infraestrutura de backhaul de fibra, taxas de arrendamento de torres e reformulações de redes centrais adicionam despesas adicionais. As operadoras, portanto, mantêm sobreposições não autônomas que limitam a funcionalidade avançada do 5G e atrasam a monetização do fatiamento de rede. Até que os veículos de financiamento ou os marcos de compartilhamento de rede amadureçam, o Mercado de 5G New Radio deve lidar com cronogramas de implementação em fases fora das operadoras de Nível 1.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Banda de Frequência: O Espectro Extremo Desbloqueia Novos Casos de Uso

A Sub-6 GHz deteve 64,12% do Mercado de 5G New Radio em 2025 devido ao seu perfil de propagação favorável, que suporta expansões nacionais rápidas. A banda mantém alcance rural essencial, penetração em ambientes internos e economia de macrocélulas eficiente em termos de custo, ancorando ampla cobertura para banda larga de consumo e voz. As operadoras preferem realocar as frequências reutilizadas de 1800 MHz e 2100 MHz para o 5G, complementando os canais de 3,5 GHz ou banda C recém-leiloados para aumentar a capacidade. O resultado é um design de rede equilibrado que maximiza o reuso das grades de torres existentes.

As alocações de banda extrema acima de 40 GHz representam a fatia de crescimento mais rápido, avançando a um CAGR de 26,15% à medida que as decisões sobre espectro amadurecem. O tamanho do Mercado de 5G New Radio para este segmento se beneficia de canais mais amplos de 800 MHz a 2 GHz, que entregam velocidades de pico de múltiplos gigabits. A formação de feixe aprimorada, as arquiteturas de subarray e as melhorias no processo de silício de RF permitem um raio de cobertura de quase 500 metros em layouts urbanos densos. As comunicações holográficas, o streaming de realidade estendida e o backhaul de sensores de alta resolução dependem dessas capacidades. A harmonização regulatória na União Europeia, na Coreia do Sul e em partes dos Estados Unidos auxilia as economias de escala dos fornecedores, reduzindo os custos das unidades de rádio e acelerando os projetos de densificação em centros urbanos.

Por Modo de Implantação: A Funcionalidade Autônoma Escala

A arquitetura não autônoma reteve uma participação de receita de 65,05% em 2025, refletindo sua vantagem de rápido tempo de lançamento no mercado. Aproveitando os núcleos 4G LTE, as operadoras lançaram rádios 5G com despesas de capital adicionais limitadas, satisfazendo a demanda dos consumidores por velocidades de downlink mais altas. Esse caminho pragmático gerou diferenciação precoce de serviços e acelerou a adoção de dispositivos. Também proporcionou às operadoras margem de manobra à medida que o uso aumentava.

As implantações autônomas estão projetadas para registrar um CAGR de 25,6% até 2031, apoiadas por núcleos nativos em nuvem e interfaces baseadas em serviços que permitem o fatiamento de ponta a ponta. A mudança desbloqueia comunicações ultra-confiáveis e de baixa latência para ecossistemas de manufatura, logística e segurança pública. As funções de exposição de rede simplificam a criação de serviços baseados em API, ampliando a diversificação de receitas. As operadoras digitais nativas em campo aberto na Índia e os especialistas em acesso sem fio fixo nos Estados Unidos migram diretamente para redes autônomas, contornando as complexidades das redes não autônomas de transição. À medida que os portfólios de dispositivos com firmware da versão 17 proliferam, o Mercado de 5G New Radio se expande por meio de ofertas empresariais premium que justificam um ARPU mais alto.

Por Componente: O Software Supera o Peso do Hardware

O hardware gNB ainda representou 47,15% dos gastos de 2025, refletindo a necessidade física de antenas, cabeças de rádio remotas e unidades de banda base integradas para cada local de célula. Os fornecedores entregam soluções completas otimizadas para eficiência energética, o que é vital para as operadoras que enfrentam tarifas de eletricidade crescentes. As matrizes M-MIMO avançadas com até 64 cadeias de transmissão e recepção permanecem essenciais para maximizar a eficiência espectral nas implantações de banda média.

A receita de software, no entanto, lidera o crescimento a um CAGR de 25,98%. As funções de RAN virtual, plataformas de orquestração, ferramentas de otimização de rede baseadas em IA e análises de segurança agora representam o maior grupo de componentes por valor. As operadoras adotam modelos de licença de pagamento conforme o crescimento que alinham as despesas com a escala de tráfego. O tamanho do Mercado de 5G New Radio para software acelera ainda mais à medida que os kits de desenvolvimento integrados permitem que ISVs de terceiros lancem fatias específicas de domínio. Os serviços completam a pilha, cobrindo integração de sistemas, otimização gerenciada e suporte ao ciclo de vida essenciais para operadoras sem expertise interna.

Por Setor do Usuário Final: A Manufatura Supera o Capex de Telecomunicações

As operadoras de telecomunicações representaram 57,85% do total das despesas do Mercado de 5G New Radio em 2025, o que não surpreende dado o seu papel nas construções de cobertura nacional. A banda larga de consumo, a voz móvel e a conectividade de IoT sustentam a receita recorrente, mantendo o capex das operadoras resiliente. No entanto, a manufatura supera outros segmentos verticais em crescimento, aumentando 27,4% anualmente ao longo da previsão à medida que a automação de fábricas ganha prioridade. O espectro licenciado privado, a latência determinística e a soberania de dados nas instalações convencem os gerentes de planta a migrar de sistemas de barramento de campo com fio e Wi-Fi.

As agências de segurança pública estão acelerando as atualizações para banda larga de missão crítica, utilizando fatias isoladas para comunicação push-to-talk, feeds de câmeras corporais e controle de drones não tripulados. As redes de transporte e logística adotam o 5G autônomo para suportar caminhões autônomos em pátios, guindastes em portos inteligentes e telemetria de frota em tempo real. As concessionárias de energia implementam redes de sensores de área ampla para balanceamento dinâmico de carga e localização de interrupções. Cada segmento vertical adiciona requisitos diferenciados, como redes sensíveis ao tempo, conformidade com orçamento de atraso de pacotes ou invólucros de criptografia, que impulsionam fornecedores de software especializados para o Mercado de 5G New Radio.

Análise Geográfica

A América do Norte liderou o Mercado de 5G New Radio, representando 37,95% da participação de receita em 2025, impulsionada por leilões de espectro favoráveis e intensidade de capital entre as operadoras de Nível 1. Verizon, AT&T e T-Mobile investiram coletivamente mais de USD 30 bilhões em 2024 para acelerar as implantações autônomas, com foco em serviços de borda empresarial e acesso sem fio fixo. Os leilões de banda média da Comissão Federal de Comunicações e os roteiros de compartilhamento de espectro da Administração Nacional de Telecomunicações e Informação garantiram participações contíguas e de alta capacidade para as operadoras. Os núcleos nativos em nuvem entraram em serviço comercial em meados de 2024, permitindo produtos diferenciados com SLA garantido e elevando a receita média por usuário.

A Ásia-Pacífico se destaca pela velocidade, registrando um CAGR de 26,4%. Espera-se que a China tenha erguido 3,5 milhões de sites de 5G até o final de 2024, estendendo a cobertura para áreas rurais sob o plano "Banda Larga no Campo". [4]Ministério da Indústria e Tecnologia da Informação, "Contagem de Estações Base de 5G em 2024," MIIT.GOV.CN. O Consórcio de Cidades Inteligentes do Japão está incentivando a implantação de pequenas células de ondas milimétricas em estações de trem e estádios em preparação para a Exposição Mundial de Osaka de 2025. A preferência obrigatória por equipamentos domésticos da Índia impulsiona a manufatura local, reduzindo os custos das unidades de rádio e encurtando os ciclos de entrega à medida que os governos buscam a digitalização para aumentar a produtividade; as licitações de redes privadas aumentam, aprofundando a oportunidade do Mercado de 5G New Radio entre integradores locais e hiperescaladores.

A Europa mantém uma expansão moderada e orientada por políticas. A harmonização do espectro pan-europeu reduz o número de variantes de dispositivos e simplifica o roaming transfronteiriço para operadores de caminhões e ferrovias. O fundo Década Digital subsidia o backhaul de fibra em regiões menos densas, catalisando assim o desenvolvimento de modelos de hospedagem neutra. Enquanto isso, os reguladores europeus estão defendendo o open-RAN para diversificar os ecossistemas de fornecedores, seguindo restrições de fornecedores baseadas em segurança. Essas iniciativas sustentam um crescimento saudável, embora moderado, equilibrando a prudência fiscal com a competitividade industrial.

Cenário Competitivo

Os fornecedores estabelecidos Ericsson, Nokia, Huawei e Samsung continuam dominando as remessas globais agregadas, aproveitando portfólios de ponta a ponta que abrangem rádios, núcleos, transporte e serviços profissionais. Seus roteiros integrados reduzem o risco de implantação para as operadoras e garantem contratos de manutenção de longo prazo. Dito isso, a orientação para software remodela o campo. Mavenir, Parallel Wireless e Rakuten Symphony capitalizam o impulso do open-RAN, fornecendo pilhas nativas em nuvem que substituem o hardware de banda base proprietário. A arquitetura de referência FlexRAN da Intel atrai parceiros fabricantes de servidores OEM, estendendo o ecossistema x86 para o processamento de rádio.

A diferenciação estratégica agora depende de eficiência energética, automação baseada em IA e catálogos de soluções específicos para segmentos verticais. Ericsson e Nokia incorporam inferência de aprendizado de máquina em nós de transporte para reduzir drasticamente a energia operacional. A Samsung prioriza formadores de feixe baseados em ASIC para unidades mmWave, o que reduz a carga térmica. Os pipelines de aquisição ilustram a convergência: a Nokia adquiriu a Infinera para garantir capacidade de backhaul óptico, enquanto os hiperescaladores de nuvem buscam posições de borda em telecomunicações por meio de joint ventures. Especialistas em componentes, como Qualcomm e Analog Devices, ancoram a inovação em semicondutores por meio de parcerias em designs de referência.

A pressão competitiva se propaga para os modelos de serviço. Os fornecedores evoluem de vendas de hardware para serviços gerenciados com compartilhamento de receita, agrupando análises de ciclo de vida e kits de ferramentas de rede como código. À medida que a participação do software no Mercado de 5G New Radio aumenta, as renovações de licenças e as assinaturas de recursos estabilizam os fluxos de caixa, mas aumentam o risco de rotatividade se a inovação ficar para trás. Resultado líquido: o mercado exibe concentração moderada com crescente fragmentação na camada de aplicação.

Líderes do Setor de 5G New Radio

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Nokia e Microsoft firmaram uma parceria de USD 8,2 bilhões para levar o 5G nativo em nuvem às empresas. O plano combina a computação de borda Azure com os núcleos autônomos da Nokia e começará a implantar redes de 5G privado para fábricas e centros de logística na América do Norte e Europa no primeiro trimestre de 2026.

- Setembro de 2025: Samsung Electronics estendeu seu contrato com a Verizon até 2028 por USD 12,4 bilhões. O acordo adiciona links satélite-terrestres, rádios de banda extrema, equipamentos Open-RAN e otimização baseada em IA, consolidando ainda mais o papel da Samsung nas implantações avançadas de 5G.

- Agosto de 2025: A Ericsson adquiriu a Cradlepoint por USD 1,1 bilhão para obter capacidades de computação de borda e SD-WAN. A aquisição fortalece a posição da Ericsson no 5G privado e apoia projetos da Indústria 4.0 nos setores de manufatura e transporte.

- Julho de 2025: A Qualcomm apresentou o modem Snapdragon X85 5G Advanced, que opera em bandas de pesquisa iniciais de 6G e oferece suporte aprimorado para conectividade via satélite. O chip permite handovers contínuos entre redes terrestres e não terrestres, expandindo as aplicações de cobertura contínua.

- Junho de 2025: A Intel comprometeu USD 15 bilhões para expandir a produção de chips de infraestrutura de 5G na Irlanda e na Alemanha. O investimento permitirá a fabricação de processadores Open-RAN e hardware de borda, aliviando a pressão na cadeia de suprimentos e apoiando os objetivos de soberania digital da Europa.

Escopo do Relatório Global do Mercado de 5G New Radio

| Sub-6 GHz |

| 24-40 GHz (mmWave) |

| Acima de 40 GHz (banda extrema) |

| Não Autônomo (NSA) |

| Autônomo (SA) |

| Hardware gNB |

| Software |

| Serviços |

| Operadoras de Telecomunicações |

| Manufatura |

| Segurança Pública |

| Transporte e Logística |

| Energia e Concessionárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Banda de Frequência | Sub-6 GHz | |

| 24-40 GHz (mmWave) | ||

| Acima de 40 GHz (banda extrema) | ||

| Por Modo de Implantação | Não Autônomo (NSA) | |

| Autônomo (SA) | ||

| Por Componente | Hardware gNB | |

| Software | ||

| Serviços | ||

| Por Setor do Usuário Final | Operadoras de Telecomunicações | |

| Manufatura | ||

| Segurança Pública | ||

| Transporte e Logística | ||

| Energia e Concessionárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o valor de receita do Mercado de 5G New Radio em 2026?

O tamanho do Mercado de 5G New Radio atingiu USD 62,22 bilhões em 2026.

Qual região lidera os gastos atuais em infraestrutura de 5G NR?

A América do Norte deteve 37,95% da participação de receita em 2025, a maior globalmente.

Qual modo de implantação está crescendo mais rapidamente?

A arquitetura autônoma está registrando um CAGR de 25,6% à medida que as operadoras migram para núcleos nativos em nuvem.

Por que os fabricantes estão adotando o 5G privado?

As plantas industriais precisam de latência determinística e tempo de atividade para automação, impulsionando um CAGR de 27,4% nesse segmento vertical.

Como a liberalização do espectro afeta a economia das implantações?

As alocações harmonizadas de banda média e alta reduzem os custos das unidades de rádio e permitem canais mais amplos, acelerando as implantações de banda extrema.

Página atualizada pela última vez em: