Taille et Part du Marché des 5G mmWave

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.72 Milliards de dollars |

| Taille du Marché (2031) | 88.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des 5G mmWave par Mordor Intelligence

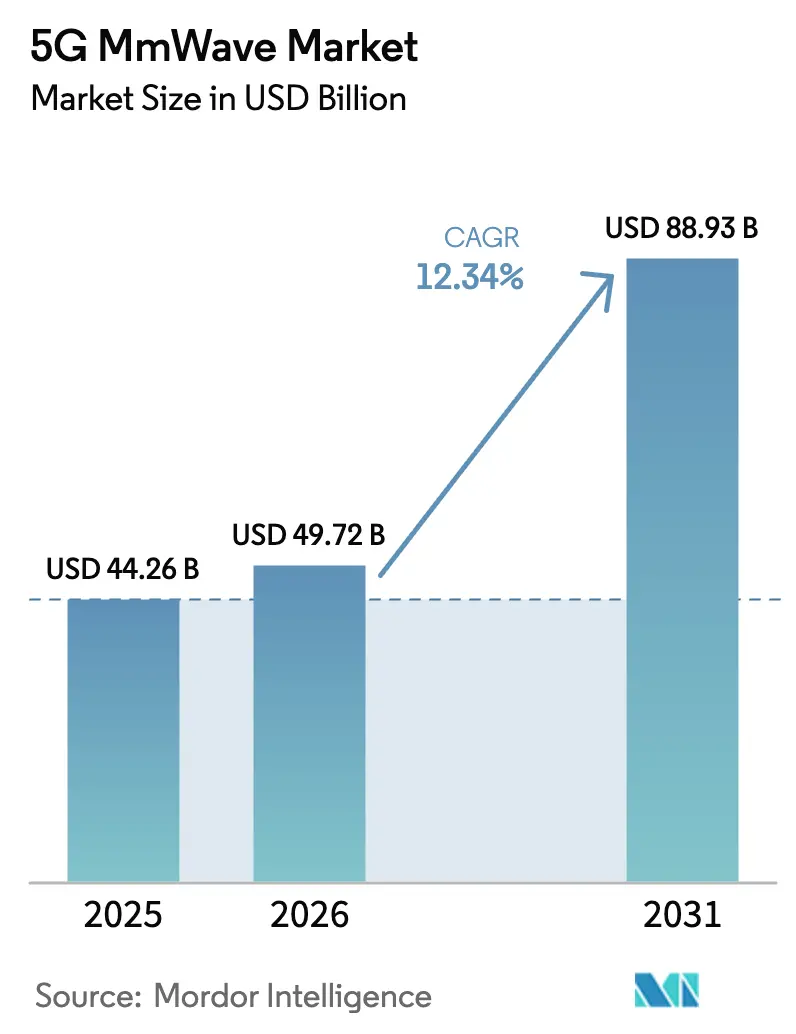

La taille du marché des ondes millimétriques 5G en 2026 est estimée à 49,72 milliards USD, en hausse par rapport à la valeur de 2025 de 44,26 milliards USD, avec des projections pour 2031 montrant 88,93 milliards USD, croissant à un CAGR de 12,34 % sur la période 2026-2031.

Des programmes robustes de libéralisation du spectre couvrant les bandes 26 GHz, 28 GHz et 39 GHz ont fait passer la technologie des essais pilotes aux déploiements à l'échelle des villes, offrant des vitesses de liaison descendante maximales supérieures à 6 Gbps dans certaines zones commerciales. Les opérateurs considèrent désormais les cellules mmWave denses comme le principal remède à la congestion de capacité urbaine, tandis que la formation de faisceaux pilotée par l'IA résout les contraintes de visibilité indirecte auparavant prohibitives. La coordination politique renforcée de l'Asie-Pacifique, notamment le cycle de mise à niveau 5G-Advanced de 3 milliards USD de la Chine, réduit les coûts par site, accélère l'approvisionnement en composants et consolide l'échelle de fabrication. Cependant, les restrictions à l'exportation de gallium et de germanium exposent des vulnérabilités dans la chaîne d'approvisionnement qui font monter les prix des appareils et stimulent la diversification régionale de la fabrication de semi-conducteurs. La dynamique concurrentielle reste équilibrée car les acteurs historiques des infrastructures conservent leur savoir-faire en matière d'intégration, tandis que les fabricants de puces spécialisés et les fournisseurs de logiciels radio ouverts continuent de capter des revenus adjacents à mesure que le marché des ondes millimétriques 5G s'étend aux cas d'utilisation dans les secteurs de la santé, des transports et des usines intelligentes.

Principaux enseignements du rapport

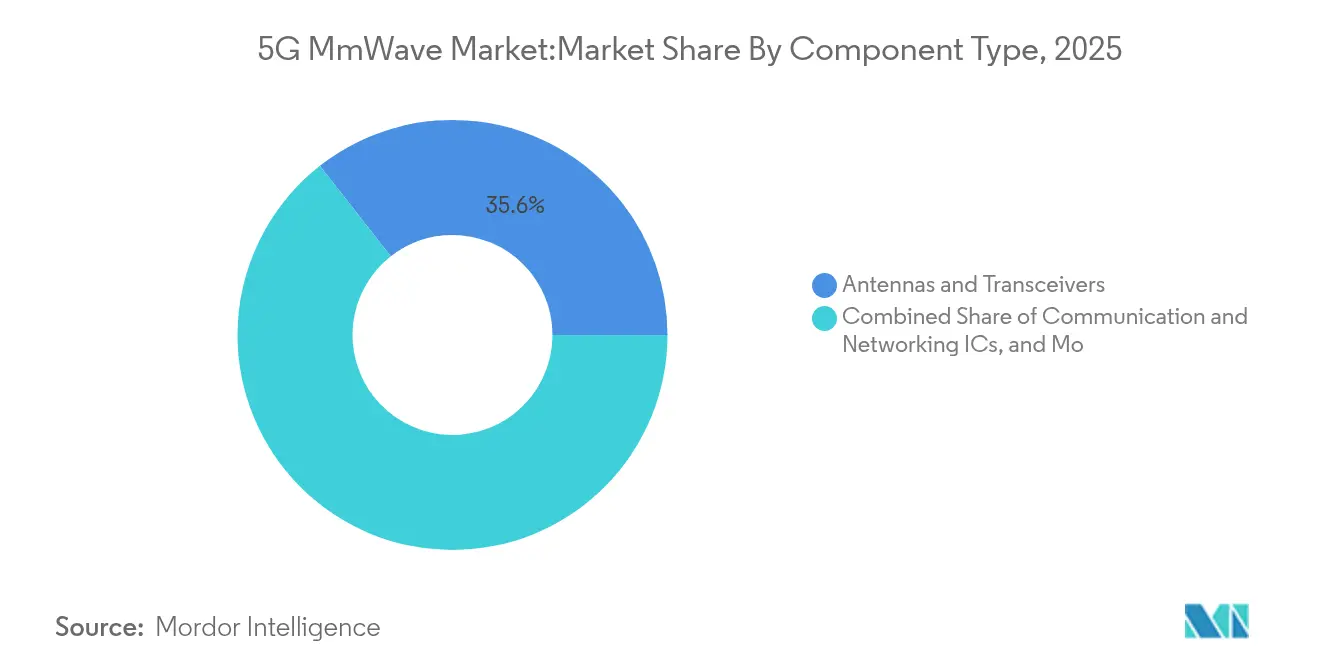

- Par composant, les antennes et émetteurs-récepteurs ont dominé le marché des ondes millimétriques 5G avec une part de 35,58 % en 2025 ; les circuits intégrés de communication et de mise en réseau se développent au rythme le plus rapide, avec un CAGR de 13,92 % jusqu'en 2031.

- Par produit, les équipements de télécommunication représentaient 47,25 % de la taille du marché des ondes millimétriques 5G en 2025 et devraient progresser à un CAGR de 13,32 %.

- Par fréquence, la bande V de 24 à 57 GHz détenait 51,35 % de la taille du marché des ondes millimétriques 5G en 2025, tandis que les bandes W/D de 95 à 300 GHz ont enregistré le CAGR le plus élevé à 15,76 %.

- Par application, la diffusion vidéo ultra-haute définition a capté 31,60 % des revenus de 2025, tandis que la réalité augmentée/virtuelle progresse à un CAGR de 16,85 %.

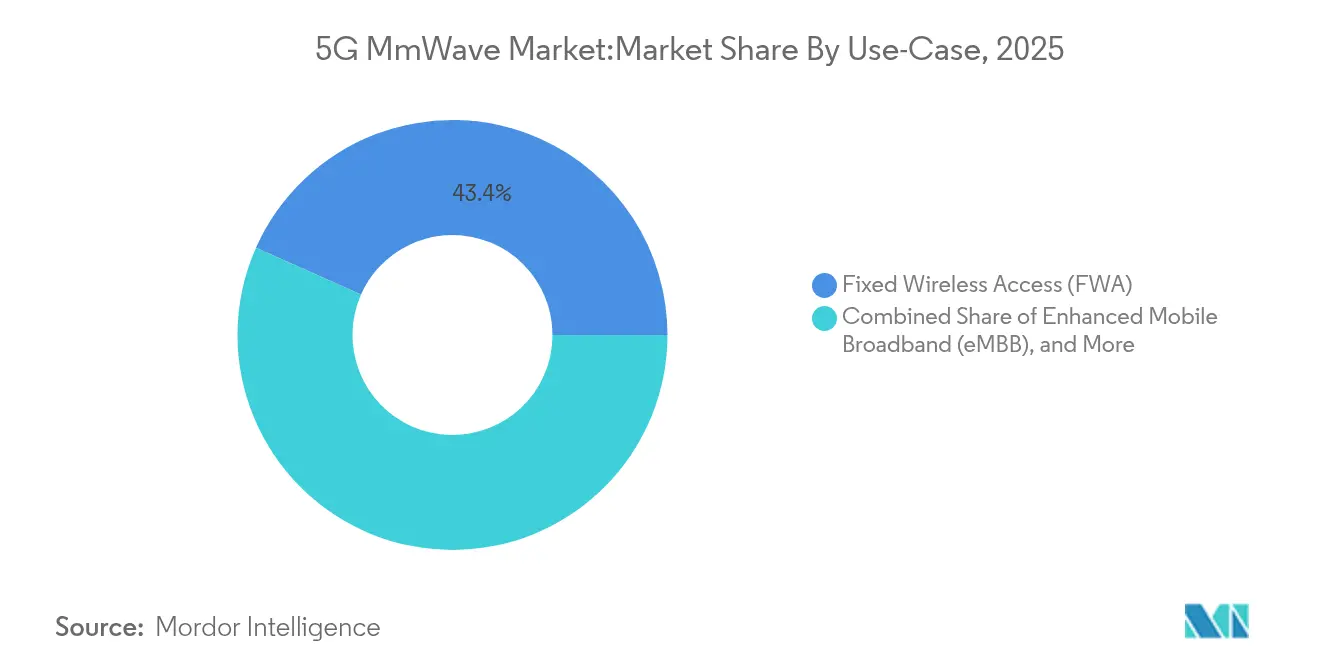

- Par cas d'utilisation, l'accès sans fil fixe représentait 43,35 % du marché des ondes millimétriques 5G en 2025 ; les communications ultra-fiables à faible latence ont affiché le CAGR le plus rapide à 18,44 %.

- Par secteur d'utilisateur final, les opérateurs de télécommunications ont dominé avec 48,40 % des parts du marché des ondes millimétriques 5G en 2025, tandis que la santé et les sciences de la vie ont progressé à un CAGR de 15,90 %.

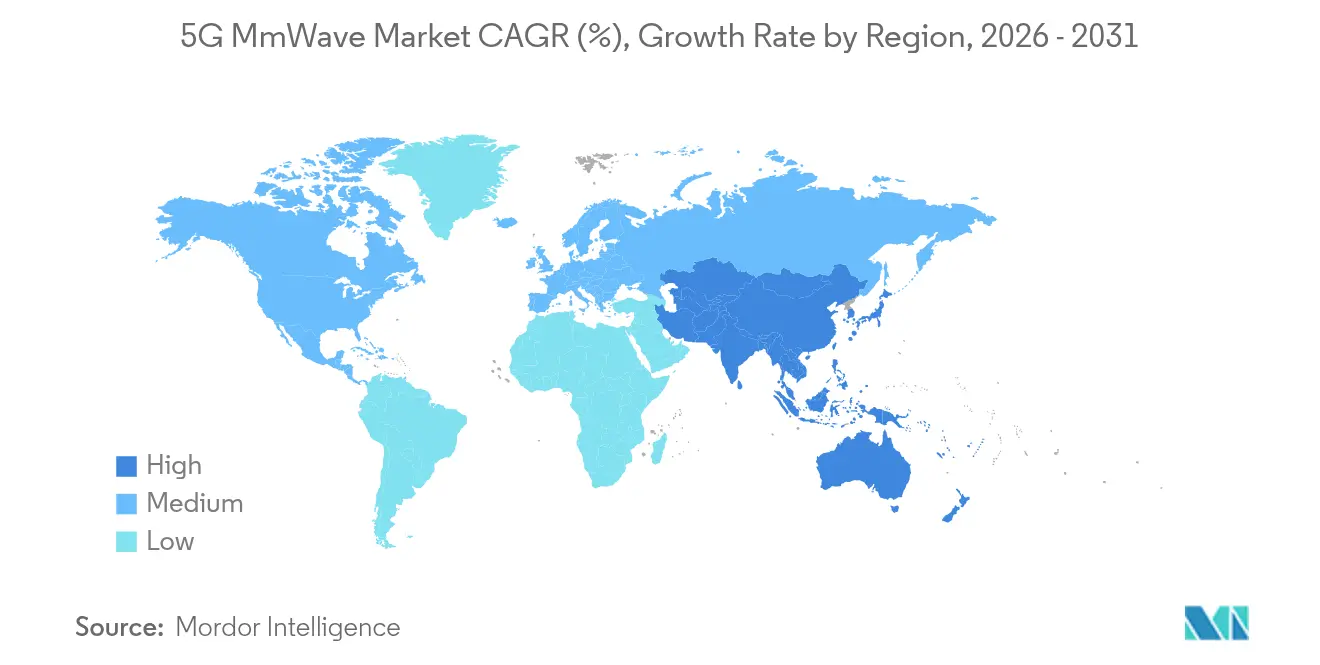

- Par géographie, l'Asie-Pacifique détenait une part de 39,45 % en 2025 et est la région à la croissance la plus rapide avec un CAGR de 18,46 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des 5G mmWave

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion du trafic de données mobiles dans les zones urbaines à forte densité | +2.20% | Mégapoles mondiales | Court terme (≤ 2 ans) |

| Enchères de spectre débloquant les bandes 26/28/39 GHz | +2.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement rapide de l'accès sans fil fixe (FWA) 5G | +2.10% | Inde, Australie, marchés ruraux américains | Court terme (≤ 2 ans) |

| Puces de formation de faisceaux pilotées par l'IA permettant les liaisons sans visibilité directe | +2.70% | États-Unis, Chine, Corée du Sud | Moyen terme (2 à 4 ans) |

| Réseaux d'antennes sur substrat de verre réduisant la nomenclature des smartphones | +2.40% | Clusters de fabricants de smartphones aux États-Unis, en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Puces de formation de faisceaux pilotées par l'IA permettant les liaisons sans visibilité directe | +2.70% | États-Unis, Chine, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du trafic de données mobiles dans les zones urbaines à forte densité

La consommation aux heures de pointe dépasse désormais 10 Gbps par kilomètre carré dans des mégapoles telles que Séoul, Tokyo et New York. Les macrocellules traditionnelles saturent même après des mises à niveau de code améliorant la capacité, ce qui oblige les opérateurs à ajouter des milliers de petites cellules mmWave 5G sur des lampadaires, des kiosques et des façades d'immeubles. L'atelier de production de Deutsche Telekom a atteint 4 Gbps de téléchargement avec une latence inférieure à 4 ms, permettant à des bras robotiques pilotés par l'IA d'effectuer des inspections qualité en temps réel. L'expérience améliorée prend en charge la diffusion en direct de sports en 8K et les superpositions de réalité mixte dans les stades, où les spectateurs paient des prix de billets premium incluant des niveaux de service multi-gigabits garantis. Cette dynamique de monétisation ajoute des revenus récurrents au marché des ondes millimétriques 5G et encourage la discipline en matière de dépenses d'investissement malgré les fortes densités de sites.

Enchères de spectre débloquant les bandes 26/28/39 GHz

Depuis 2024, les régulateurs mondiaux ont levé plus de 80 milliards USD en accordant des licences pour des blocs mmWave, en regroupant souvent des zones d'innovation d'entreprise permettant aux usines de déployer des réseaux locaux sans obligations de couverture nationale. Le cadre de partage co-égal américain à 37 GHz établit une référence pour l'accès dynamique entre entités fédérales et commerciales, débloquant une capacité précédemment réservée à la défense. En Europe, les allocations de campus industriels en Allemagne encouragent les installations privées du marché des ondes millimétriques 5G dans les usines automobiles, qui diffusent désormais des flux de vision artificielle en 4K vers des serveurs de périphérie. Les autorisations flexibles accélèrent le retour sur investissement en faisant correspondre l'offre de spectre à la demande industrielle granulaire.

Déploiement rapide de l'accès sans fil fixe (FWA) 5G

Les opérateurs exploitent le FWA pour offrir des vitesses similaires à la fibre à un coût inférieur de 30 à 50 %, en contournant les tranchées de passage de câbles. Le service AirFiber de Reliance Jio couvre déjà les 10 premières métropoles indiennes, avec 2,8 millions de foyers raccordés en septembre 2024. En Australie, un test de terrain Ericsson-NBN-Qualcomm a maintenu un débit d'un gigabit à 14 kilomètres de la station de base en utilisant 400 MHz à 28 GHz. Cette performance élargit le marché adressable des ondes millimétriques 5G dans les banlieues à faible densité et les zones rurales, protégeant les opérateurs des retards de déploiement de la fibre et améliorant le revenu moyen par utilisateur.

Puces de formation de faisceaux pilotées par l'IA permettant les liaisons sans visibilité directe

Le modem de huitième génération de Qualcomm intègre un coprocesseur IA qui prédit les obstacles et réoriente les faisceaux, atteignant des vitesses maximales de 12,5 Gbps sans pénalités de consommation d'énergie. Les équipementiers automobiles utilisent cette fonctionnalité pour maintenir des flux de divertissement ininterrompus dans les tunnels, tandis que les hôpitaux testent la chirurgie à distance sur des liaisons de 1 000 km avec un délai aller-retour inférieur à 50 ms. En conséquence, les limitations de visibilité indirecte se réduisent, et les décideurs en entreprise approuvent davantage de déploiements sur le marché des ondes millimétriques 5G dans des halls industriels confinés et des couloirs urbains densément construits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des réseaux de petites cellules ultra-denses | -3.60% | Marchés mondiaux à coût de main-d'œuvre élevé | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans l'approvisionnement en amplificateurs de puissance GaN | -4.10% | Chaîne d'approvisionnement centrée sur la Chine et Taïwan | Moyen terme (2 à 4 ans) |

| Faible pénétration et limites de propagation dues à l'atténuation par la pluie | -2.30% | Zones de mousson tropicale (Asie-Pacifique, Amérique latine) ; côtes EMEA | Moyen à long terme (3 à 5+ ans) |

| Réglementations municipales esthétiques limitant les sites en toiture | -1.90% | Europe et Amérique du Nord, zones municipales denses à forte opposition locale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des réseaux de petites cellules ultra-denses

Une petite cellule du marché des ondes millimétriques 5G peut coûter entre 10 000 et 50 000 USD avant installation. Le raccordement en fibre ajoute jusqu'à 30 % dans les zones urbaines centrales, et les rénovations de systèmes de climatisation gonflent les loyers en toiture lorsque la dissipation de puissance dépasse 1 kW par site. Les consortiums d'infrastructure partagée réduisent les dépenses de 40 %, mais les règles complexes de co-implantation pour les émissions thermiques et RF ralentissent les approbations municipales, prolongeant les horizons de remboursement dans les zones métropolitaines d'Amérique du Nord et d'Europe occidentale.

Goulets d'étranglement dans l'approvisionnement en amplificateurs de puissance GaN

L'efficacité à large bande interdite du nitrure de gallium le rend indispensable pour les amplificateurs de puissance mmWave ; pourtant, 95 % des importations brutes de gallium aux États-Unis proviennent de Chine. Les contrôles à l'exportation de juillet 2024 ont fait monter les prix au comptant de 150 %, incitant Infineon à accélérer la construction d'une usine de plaquettes allemande de 2,4 milliards EUR prévue pour 2027. Les pénuries de composants se répercutent sur les smartphones et les stations de base, réduisant les volumes d'expédition à court terme et amputant les prévisions du marché des ondes millimétriques 5G de 4,1 points de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : l'innovation en matière d'antennes fait évoluer le marché

Les antennes et émetteurs-récepteurs ont sécurisé 35,58 % du marché des ondes millimétriques 5G en 2025, soulignant leur rôle de gardien dans la gestion des faisceaux. Les circuits intégrés de communication et de mise en réseau devraient progresser à un CAGR de 13,92 % grâce à l'IA sur puce, qui simplifie l'étalonnage, réduit le nombre de cartes et atténue les pertes thermiques. Les puces d'interface et les filtres RF maintiennent un élan régulier à mesure que les opérateurs modernisent les sites macro traditionnels. Les modules d'imagerie débloquent les couches de perception des véhicules autonomes en combinant la détection de profondeur mmWave avec les flux lidar et caméra.

Les réseaux sur substrat de verre promettent de réduire la nomenclature des smartphones jusqu'à 30 % tout en augmentant le gain ; TSMC, Intel et Samsung prévoient de lancer des productions en volume d'ici 2026. Les boîtiers multifonctions qui fusionnent amplificateur de puissance, amplificateur faible bruit et déphaseurs dans un seul empilement réduisent l'encombrement, améliorant la fiabilité et remportant des créneaux de conception dans les derniers smartphones. Malgré les goulets d'étranglement matériels, l'écosystème de composants du marché des ondes millimétriques 5G reste dynamique à mesure que les fournisseurs diversifient leurs approvisionnements en gallium et investissent dans des lignes de test RF au niveau des plaquettes.

Par produit : la domination des équipements de télécommunication reflète l'accent mis sur les infrastructures

Les équipements de télécommunication représentaient 47,25 % de la taille du marché des ondes millimétriques 5G en 2025 et devraient se développer à un CAGR de 13,32 % jusqu'en 2031, portés par les cycles de densification des opérateurs et les contrats de réseaux de campus. Les systèmes de numérisation occupent les niches de la sécurité et de l'analyse industrielle, utilisant la technologie mmWave pour détecter les micro-gestes et suivre les convoyeurs à grande vitesse. Les terminaux radar et satellite servent les secteurs aérospatial et de la défense, où la petite ouverture d'antenne mmWave s'adapte aux enveloppes de charge utile exiguës.

Nokia a signé 55 nouveaux clients de réseaux 5G privés en 2024, tandis que le chiffre d'affaires sans fil entreprise d'Ericsson a augmenté de 17 %, démontrant la force de vente croisée des fournisseurs. Les clients préfèrent les offres clés en main qui intègrent le calcul en périphérie, le RAN et la certification des appareils dans un service géré. Ce modèle tout-en-un fait progresser le marché des ondes millimétriques 5G, car les entreprises dépourvues d'expertise RF externalisent la connectivité de la même manière qu'elles ont adopté le cloud public.

Par bande de fréquences : le leadership de la bande V face au défi des bandes W/D

La bande V (24-57 GHz) détenait 51,35 % des parts du marché des ondes millimétriques 5G en 2025, grâce à la disponibilité précoce du spectre et à la maturité des modules radio. La bande E (57-95 GHz) répond aux besoins de raccordement en toiture et de liaisons de campus nécessitant des tuyaux de 20 Gbps. Les bandes W/D (95-300 GHz) affichent un CAGR de 15,76 % à la suite de la démonstration par NTT d'un flux à porteuse unique de 280 Gbps à 300 GHz.

La bande V conserve un avantage dans les banlieues à forte végétation, tandis que la bande E constitue le point idéal pour les liaisons micro-ondes à moyenne portée, là où la fibre est impraticable. La R&D en semi-conducteurs se concentre désormais sur l'intégration des amplificateurs de puissance en bande W avec la logique CMOS, réduisant ainsi les coûts et la consommation d'énergie. À mesure que ces avancées mûrissent, les kiosques intérieurs à haute densité, les interconnexions de centres de données et les jeux de réalité virtuelle sans fil stimuleront une demande supplémentaire sur le marché des ondes millimétriques 5G.

Par application : la croissance de la RA/RV remet en question la domination de la diffusion vidéo

La diffusion vidéo ultra-haute définition a généré 31,60 % des revenus de 2025, reflétant l'appétit des abonnés pour les sports en 8K et le partage de contenu en temps réel. La réalité augmentée/virtuelle devrait croître à un CAGR de 16,85 % à mesure que les entreprises adoptent les jumeaux numériques pour la formation, la maintenance et la collaboration à distance. L'automatisation de l'Industrie 4.0 exploite la latence déterministe pour le contrôle en boucle fermée, tandis que la connectivité des transports facilite le déplacement de téraoctets de données de capteurs entre les véhicules, les routes et les instances cloud.

Le brevet de suivi facial mmWave de Meta améliore le réalisme des avatars, renforçant l'adoption parmi les designers industriels. Les caméras de surveillance en temps réel utilisent les mêmes réseaux, permettant une analyse multicouche dans les lieux bondés. Cette diversité protège le marché des ondes millimétriques 5G contre la saturation due à une seule application et maintient la croissance du trafic répartie entre les domaines grand public et entreprise.

Par cas d'utilisation : la croissance des URLLC signale la transformation industrielle

L'accès sans fil fixe a capté 43,35 % du marché des ondes millimétriques 5G en 2025, grâce à un déploiement simplifié et à une facturation hybride fixe-mobile. Les communications ultra-fiables à faible latence devraient progresser à un CAGR de 18,44 %, soutenant la robotique, la chirurgie à distance et le contrôle coopératif des véhicules. Le haut débit mobile amélioré continue de monétiser la demande des smartphones, tandis que les communications massives de type machine prennent en charge les fortes densités de capteurs dans les services publics et les villes intelligentes.

La percée des URLLC est survenue lorsque des chirurgiens à Tokyo ont assisté leurs collègues à Osaka via des liaisons mmWave, maintenant une latence inférieure à 50 ms lors de procédures de microsuture. Ces preuves réduisent la perception du risque parmi les administrateurs hospitaliers et accélèrent les dépenses sectorielles, ajoutant de la résilience à la trajectoire globale du marché des ondes millimétriques 5G.

Par secteur d'utilisateur final : l'accélération de la santé remet en question la domination des télécommunications

Les opérateurs de télécommunications ont conservé une part de 48,40 % en 2025, mais la santé et les sciences de la vie se développent à un CAGR de 15,90 %. Les constructeurs automobiles s'appuient sur les modules V2X mmWave pour la perception coopérative, tandis que les agences aérospatiales et de défense intègrent des radios mmWave compactes pour les communications par satellite et les charges utiles de guerre électronique. Les médias déploient des sacs à dos mmWave portables pour diffuser du contenu 8K non compressé depuis des événements en plein air.

Le réseau 5G privé de l'hôpital universitaire d'Oulu utilise les mmWave pour l'imagerie en temps réel, réduisant les temps de téléchargement des scanners CT de 90 secondes à 9 secondes. Résultat : le débit des patients augmente et les chirurgiens accèdent instantanément aux analyses cloud. Les services de sécurité publique contractent des tranches dédiées sur des infrastructures partagées, garantissant la bande passante lors des urgences. Cette diversification des utilisateurs finaux élargit le marché des ondes millimétriques 5G au-delà des dépenses d'investissement cycliques des opérateurs vers des secteurs à mission critique plus stables.

Analyse géographique

L'Asie-Pacifique représentait 39,45 % de la taille du marché des ondes millimétriques 5G en 2025 et croît à un CAGR de 18,46 %. La Chine seule a mis à niveau 400 000 sites macro vers la 5G-Advanced à mi-2025, injectant 3 milliards USD dans du matériel compatible mmWave. NTT DOCOMO du Japon a commercialisé des smartphones NR-DC à 6,6 Gbps qui agrègent les spectres sub-6 GHz et 28 GHz. La Corée du Sud a ouvert des licences de réseaux privés pour 35 conglomérats, permettant à Samsung et Hyundai de numériser leurs usines de bout en bout. La base d'abonnés FWA de l'Inde devrait atteindre 30 millions d'ici 2027, confirmant la viabilité des mmWave dans les régions sensibles aux prix.

Les enchères de la FCC ont levé 80 milliards USD depuis 2024, et le plan FWA MDU de Verizon montre comment moderniser rapidement le câblage des immeubles existants. Le découpage réseau de T-Mobile pour les premiers intervenants dans 29 villes offre une qualité de service garantie sans frais supplémentaires. La consultation du Canada sur les bandes 26/38 GHz signale une future attribution, tandis que la planification transfrontalière du spectre au Mexique s'aligne sur les écosystèmes d'équipements basés aux États-Unis.

Ofcom a alloué 6,25 GHz pour des permis à l'échelle des villes, et les régulateurs allemands ont réservé des blocs à 26 GHz pour les usines nécessitant une latence déterministe. Le pilote d'Istres en France fusionne les mmWave avec le Wi-Fi pour la vidéo de sécurité publique et le stationnement intelligent. Le déploiement de Rome de 97,7 millions EUR finance 2 200 petites cellules avant le Jubilé 2025, démontrant la volonté municipale de financer le raccordement communautaire pour le tourisme et la sécurité.

Paysage concurrentiel

Le marché des ondes millimétriques 5G est modérément concentré, Ericsson, Nokia et Huawei fournissant des réseaux clés en main, tandis que Qualcomm, Samsung et Intel dominent la propriété intellectuelle des puces. Ericsson détient plus de 60 000 brevets essentiels aux normes et monétise les licences pour chaque smartphone activé. Le Snapdragon X85 de Qualcomm intègre la gestion de faisceaux par IA, améliorant l'efficacité des appareils de 20 % dans les limites thermiques. Le procédé gate-all-around 3 nm de Samsung le positionne pour des SoC mmWave à faible consommation, offrant aux fabricants de smartphones une marge de batterie supplémentaire.

Les équipementiers s'associent désormais avec des clouds hyperscale, notamment Azure, AWS et Google Cloud, pour regrouper le calcul en périphérie et le RAN privé mmWave 5G dans les campus d'usines. Les start-ups Open-RAN publient des radios définies par logiciel qui réduisent les dépenses d'investissement, mais doivent encore certifier leur conformité aux performances de niveau opérateur. Les sociétés de tours à hôte neutre construisent des lampadaires pouvant accueillir des antennes de trois opérateurs, réduisant les coûts de densification urbaine d'un tiers. Les portefeuilles de brevets s'élargissent à mesure que les fournisseurs s'empressent de sécuriser des revendications fondamentales dans les duplexeurs en bande W, garantissant des flux de redevances lorsque les appareils sub-térahertz seront commercialisés plus tard dans la décennie.

Leaders du Secteur des 5G mmWave

Qualcomm

Ericsson

Verizon

Huawei

NXP Semiconductors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NTT Corporation, NTT Innovative Devices et Keysight ont démontré 280 Gbps à 300 GHz, validant les cas d'utilisation sub-térahertz.

- Juin 2025 : Ericsson a activé un réseau 5G privé à Istres, en France, améliorant les services publics et la sécurité.

- Mai 2025 : NTT DOCOMO a créé NTT DOCOMO GLOBAL pour exporter des technologies mobiles avancées vers l'Asie du Sud-Est et l'Amérique du Nord.

- Mars 2025 : Ericsson, NBN Co et Qualcomm ont étendu la couverture FWA mmWave à 14 km avec des vitesses d'un gigabit.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des ondes millimétriques 5G comme l'ensemble des revenus matériels, logiciels et de services qui reposent sur un spectre sous licence ou légèrement sous licence au-dessus de 24 GHz pour fournir une connectivité 5G commerciale ou privée pour l'accès sans fil fixe, le haut débit mobile amélioré, les liaisons à très faible latence et les cas d'utilisation industriels émergents.

Exclusion du périmètre : les équipements et services qui fonctionnent uniquement dans les bandes 5G sub-6 GHz ou les bandes héritées sont exclus de la valorisation.

Aperçu de la segmentation

- Par type de composant

- Antennes et émetteurs-récepteurs

- Circuits intégrés de communication et de mise en réseau

- Puces d'interface

- Contrôle de fréquence et filtres

- Modules d'imagerie

- Autres composants

- Par produit

- Systèmes radar et de communications par satellite

- Systèmes de numérisation

- Équipements de télécommunication

- Autres produits

- Par bande de fréquences

- 24 - 57 GHz (bande V)

- 57 - 95 GHz (bande E)

- 95 - 300 GHz (bandes W/D)

- Par application

- Caméras de surveillance en temps réel

- Réalité augmentée/virtuelle

- Automatisation de l'Industrie 4.0

- Diffusion vidéo ultra-haute définition

- Connectivité des transports

- Diffusion en direct

- Autres applications

- Par cas d'utilisation

- Accès sans fil fixe (FWA)

- Haut débit mobile amélioré (eMBB)

- Communications massives de type machine (mMTC)

- Communications ultra-fiables à faible latence (URLLC)

- Par secteur d'utilisateur final

- Aérospatiale et défense

- Opérateurs de télécommunications

- Automobile et transports

- Santé et sciences de la vie

- Sécurité publique et services d'urgence

- Médias et divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des opérateurs mobiles, des sociétés de tours à hôte neutre, des équipementiers de petites cellules, des fournisseurs de frontal RF et des économistes du spectre en Amérique du Nord, en Europe et dans les pôles asiatiques à forte croissance. Les entretiens ont clarifié la nomenclature des antennes actives, les coûts de déploiement des petites cellules, la hausse typique de l'ARPU des services et les calendriers d'adoption, comblant les lacunes laissées par les données publiées.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que l'UIT, la FCC, le 3GPP et les régulateurs nationaux qui publient des enchères de spectre, des comptages de déploiements et des règles tarifaires. Les tableaux de bord des groupes professionnels de la GSMA, de la GSA et du portail de brevets IEEE Xplore ont aidé à dimensionner les gains de conception d'appareils et les sorties de puces, tandis que les registres d'importation-exportation de Volza et les manifestes d'expédition d'UN Comtrade ont retracé les expéditions de radios mmWave. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs des fournisseurs et la presse économique réputée ont ajouté des points de prix et des volumes de contrats. Ce catalogue est illustratif ; de nombreuses références publiques et payantes supplémentaires, notamment D&B Hoovers et Dow Jones Factiva, ont alimenté la phase documentaire.

Un second passage a aligné les totaux d'expéditions contradictoires, normalisé les devises en USD moyen 2025 et enregistré les plafonds de spectre par pays afin que les ratios du modèle ultérieur reposent sur des bases comparables.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a d'abord été construit à partir de prévisions de trafic de données pondérées par la population et de densités de sites 5G, puis divisé par les allocations de spectre mmWave annoncées. Des vérifications croisées ascendantes sélectives, telles que le prix de vente moyen des unités radio échantillonnées × les volumes, les comptages de sorties de puces et les divulgations de dépenses d'investissement des opérateurs, ont validé et ajusté les totaux. Les principales variables du modèle comprennent le calendrier des enchères de spectre, les courbes de coût des petites cellules, la pénétration des foyers FWA, les taux d'attachement des smartphones et les limites réglementaires de densité de puissance. La régression multivariée relie ces moteurs à l'adoption historique et projette le marché jusqu'en 2030, tandis que l'analyse de scénarios met à l'épreuve les trajectoires de déploiement optimistes et contraintes. Les hypothèses sont révisées lorsque les résultats ascendants diffèrent de plus de cinq pour cent.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance, une révision par les analystes seniors et une réconciliation finale avec les suiveurs trimestriels des dépenses d'investissement. Mordor actualise l'ensemble de données annuellement, déclenchant des mises à jour intermédiaires lors d'attributions de spectre, de grandes fusions de fournisseurs ou de changements de politique importants.

Pourquoi la base de référence des ondes millimétriques 5G de Mordor Intelligence mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des périmètres, des couches de valorisation et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de services, le traitement des radios hybrides, l'année de référence utilisée pour la normalisation et la profondeur de la validation primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,26 milliards USD (2025) | ||

| 3,03 milliards USD (2024) | Consultance mondiale A | Se concentre uniquement sur les ventes de composants et applique une majoration au coût de revient sans revenus de services |

| 5,18 milliards USD (2024) | Association professionnelle B | Mélange des appareils mmWave avec les appareils sub-6 GHz et s'appuie sur des chiffres d'expédition issus de communiqués de presse |

| 3,41 milliards USD (2024) | Revue professionnelle C | Exclut les infrastructures réseau et utilise des mises à jour de taux de change intermittentes |

La comparaison montre que le périmètre plus large incluant les services de Mordor, la validation à double couche et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les planificateurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des 5G mmWave ?

Le marché des 5G mmWave s'établit à 49,72 milliards USD en 2026.

À quelle vitesse le marché des 5G mmWave va-t-il croître d'ici 2031 ?

Il est prévu de se développer à un CAGR de 12,34 %, atteignant 88,93 milliards USD d'ici 2031.

Quelle région est en tête du déploiement des ondes millimétriques 5G ?

L'Asie-Pacifique détient une part de 39,45 % et progresse le plus rapidement à un CAGR de 18,46 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les circuits intégrés de communication et de mise en réseau affichent le CAGR le plus élevé à 13,92 % jusqu'en 2031.

Pourquoi les pénuries de nitrure de gallium sont-elles préoccupantes ?

Les restrictions à l'exportation ont fait monter les prix du GaN de 150 %, retardant les expéditions de radios et réduisant la croissance globale.

Comment l'accès sans fil fixe influence-t-il l'adoption ?

L'accès sans fil fixe offre des vitesses comparables à la fibre à un coût inférieur, représentant déjà 43,35 % des revenus du marché des 5G mmWave et accélérant l'adoption des abonnés dans les zones suburbaines et rurales.

Dernière mise à jour de la page le: