Taille et Part du Marché des PCB 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

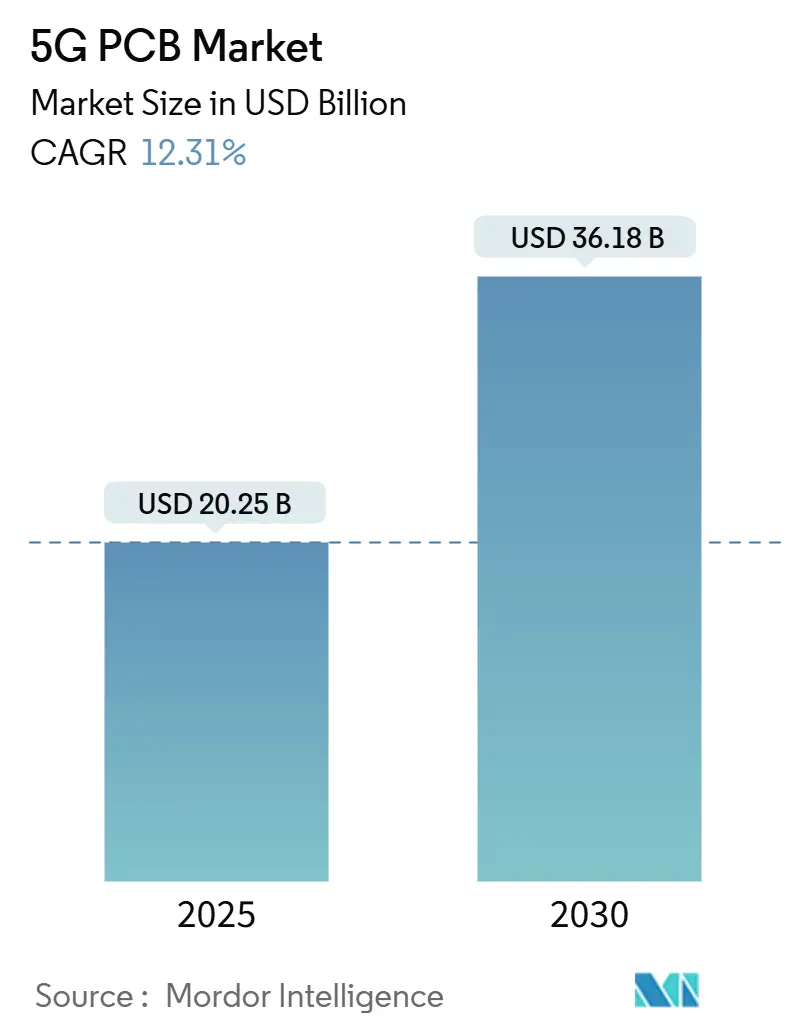

| Taille du Marché (2025) | 20.25 Milliards de dollars |

| Taille du Marché (2030) | 36.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des PCB 5G par Mordor Intelligence

La taille du marché des PCB 5G s'établit à 20,25 milliards USD en 2025 et devrait atteindre 36,18 milliards USD d'ici 2030, progressant à un CAGR de 12,31 %. La densification rigoureuse des infrastructures, l'adoption rapide de stratifiés haute fréquence et la migration des réseaux industriels privés soutiennent cette trajectoire. L'Asie-Pacifique conserve la primauté de production en tirant parti d'économies d'échelle et d'une intégration verticale de la chaîne d'approvisionnement, tandis que l'Amérique du Nord et l'Europe se taillent des positions de leadership dans la R&D avancée et les applications à haute fiabilité. L'évolution des produits favorise les conceptions RF/Micro-ondes et HDI qui combinent des tracés à pas fin avec des substrats à faibles pertes pour maintenir l'intégrité du signal au-dessus de 24 GHz. La diversification des utilisateurs finaux vers l'automobile V2X, l'informatique en centre de données et l'automatisation industrielle amplifie la visibilité de la demande, amortissant le marché de la volatilité pure des cycles télécoms. Parallèlement, la dynamique concurrentielle s'oriente vers la maîtrise du traitement des substrats et la finesse de l'ingénierie thermique plutôt que vers la seule compétition par les coûts.

Principaux Enseignements du Rapport

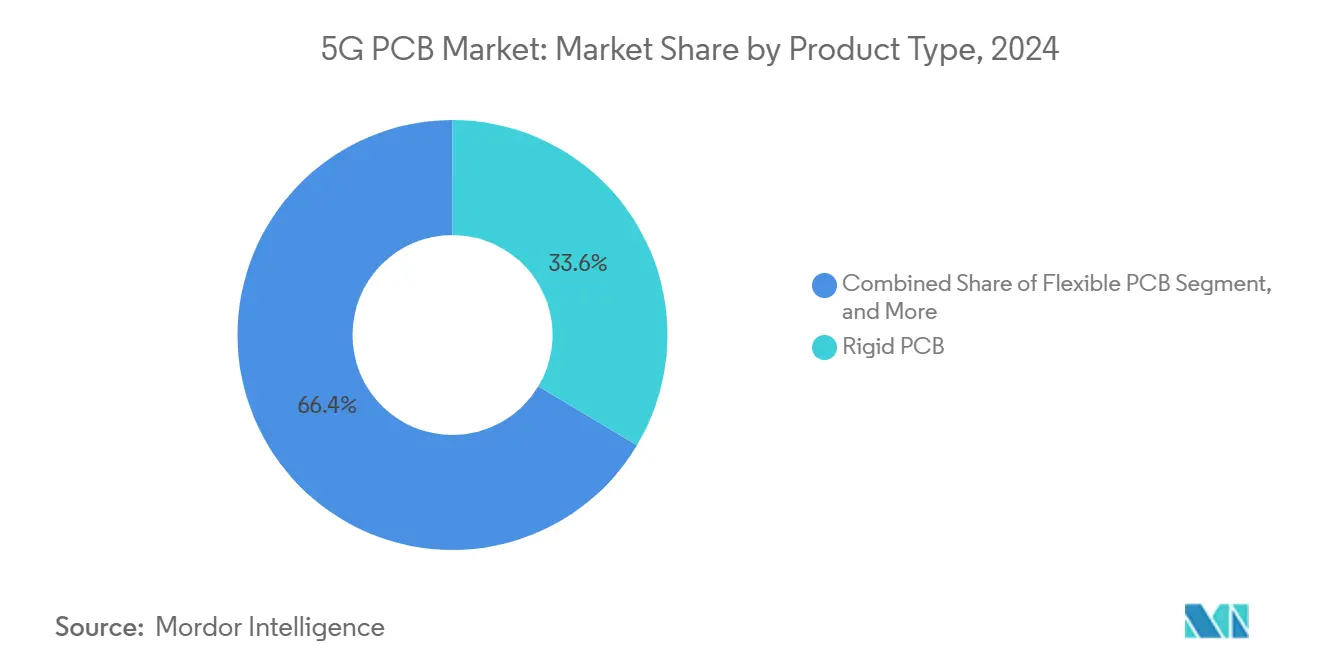

- Par type de produit, les cartes rigides détenaient 33,58 % de la part du marché des PCB 5G en 2024, tandis que les cartes RF/Micro-ondes devraient enregistrer un CAGR de 12,54 % jusqu'en 2030.

- Par application, les stations de base macro/micro ont contribué à hauteur de 42,37 % de la taille du marché des PCB 5G en 2024 ; les appareils IoT et les nœuds de périphérie connaîtront la croissance la plus rapide avec un CAGR de 12,67 % jusqu'en 2030.

- Par bande de fréquence, le sous-6 GHz représentait 51,27 % des revenus de 2024, mais le segment mmWave progresse à un CAGR de 13,96 % jusqu'en 2030.

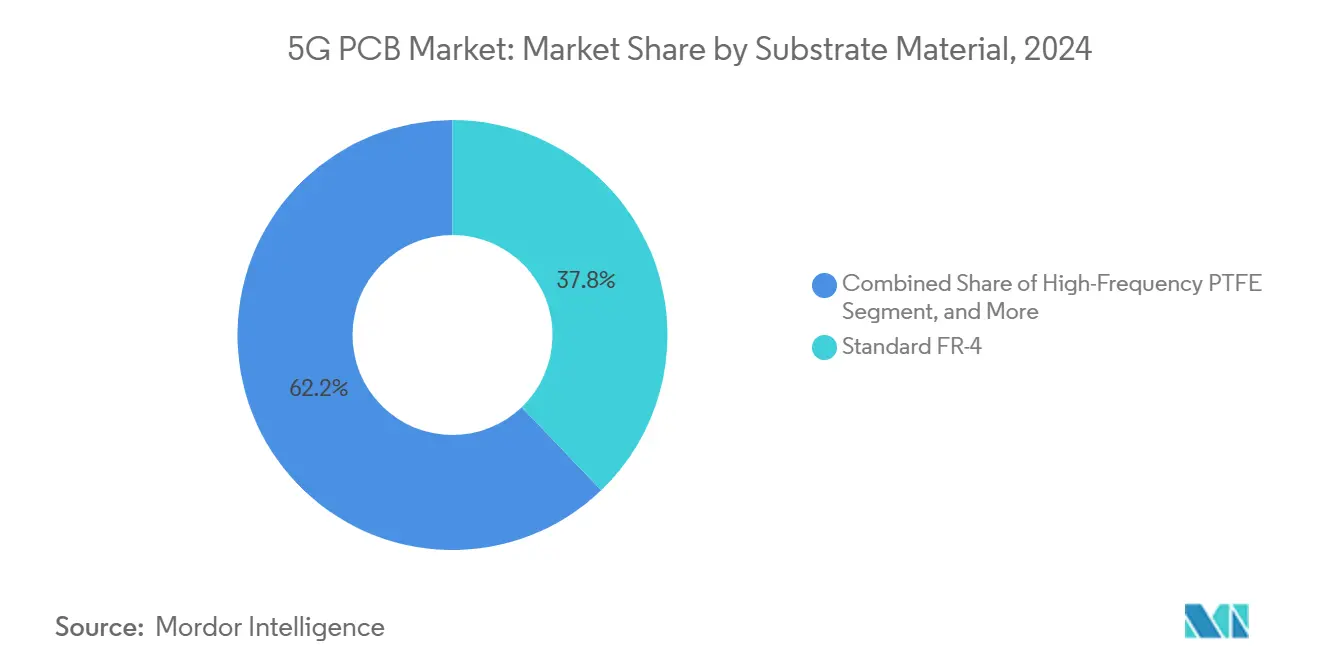

- Par matériau de substrat, le FR-4 standard conservait une part de 37,83 % en 2024, tandis que les substrats en polymère à cristaux liquides (LCP) croissent à un CAGR de 12,89 %.

- Par utilisateur final, les fournisseurs d'infrastructure télécom représentaient 45,89 % de la demande en 2024, tandis que les fabricants industriels devraient croître à un CAGR de 12,76 %.

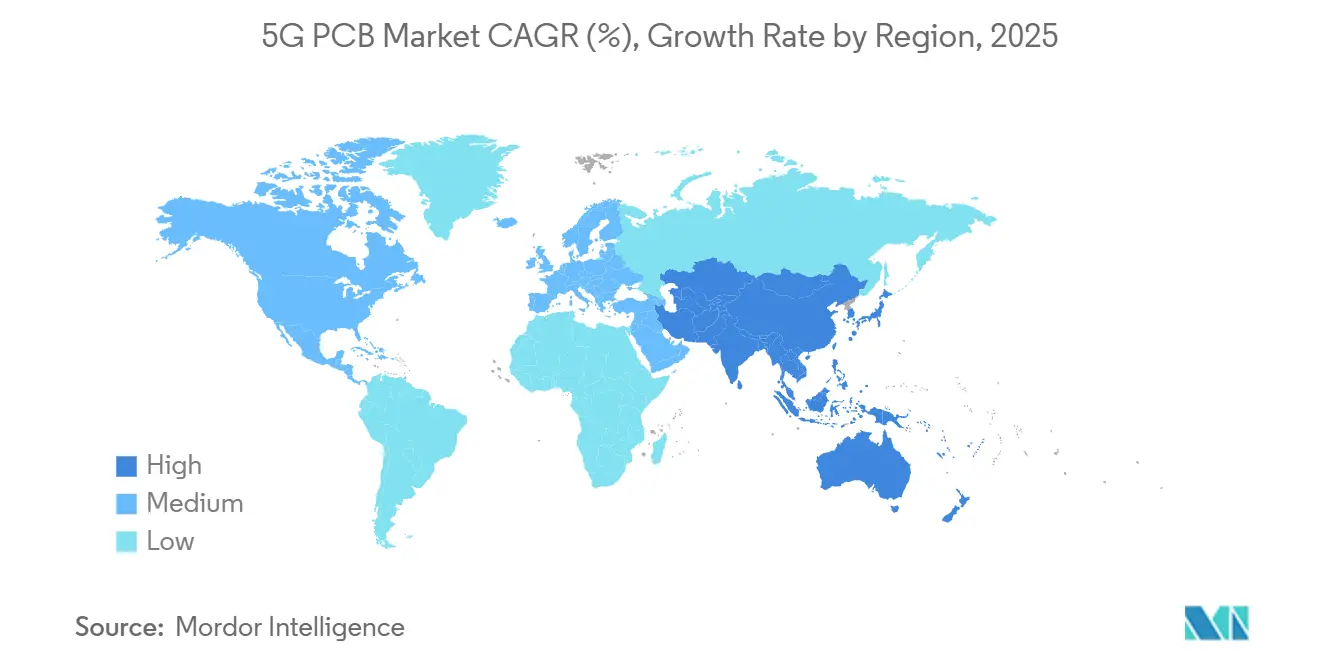

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 63,84 % aux revenus de 2024 et devrait progresser à un CAGR de 13,23 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des PCB 5G

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Densification rapide des stations de base 5G en bande médiane et mmWave | +2.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Miniaturisation et conception d'antenne en boîtier dans les smartphones 5G | +2.1% | Mondial, concentré dans les pôles d'électronique grand public | Court terme (≤ 2 ans) |

| Adoption de stratifiés haute fréquence pour l'intégrité du signal | +1.9% | Amérique du Nord et UE pour la R&D, Asie-Pacifique pour la fabrication | Moyen terme (2 à 4 ans) |

| Migration automobile V2X vers la télématique 5G | +1.6% | Corridors automobiles d'Amérique du Nord, d'Europe et de Chine | Long terme (≥ 4 ans) |

| Réseaux 5G privés pour l'Industrie 4.0 stimulant la demande de PCB robustes | +1.4% | Régions industrielles mondiales, Allemagne, Chine, États-Unis | Moyen terme (2 à 4 ans) |

| Investissement en R&D 5.5G / 6G dans les substrats avancés | +0.8% | Centres de R&D aux États-Unis, dans l'UE, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densification rapide des stations de base 5G en bande médiane et mmWave

Les opérateurs continuent de déployer des radios compactes et des petites cellules pour combler les lacunes de couverture, augmentant la demande de PCB qui allient une géométrie à pas fin à des chemins thermiques robustes. Les fournisseurs de composants ciblant les réseaux en bande C spécifient des budgets de pertes d'insertion que seuls les hybrides céramique-PTFE peuvent satisfaire, détournant les achats du FR-4 traditionnel. Les fabricants capables de garantir une fiabilité de classe 3 sont préférés car les radios extérieures subissent des cycles thermiques accélérés. Ces spécifications strictes élèvent les prix de vente moyens et fidélisent les spécialistes haute fréquence. [1]« Conception d'antenne en boîtier pour appareils mobiles 5G », IEEE, ieee.org

Miniaturisation et conception d'antenne en boîtier dans les smartphones 5G

Les fabricants de téléphones intègrent directement les antennes sur des empilements rigides-flex pour libérer de l'espace pour des batteries plus grandes. Ce changement impose un contrôle ultra-précis de la constante diélectrique sur des empilements hybrides combinant des couches LCP et de polyimide modifié. Le risque de rendement augmente car un vide de laminage au niveau du micron peut désaccorder les réseaux multibandes, ce qui pousse les fournisseurs à investir massivement dans la métrologie par rayons X en ligne et la métrologie optique. La tendance accélère l'adoption des plateformes SiP où la carte fait également office de support de module RF.

Adoption de stratifiés haute fréquence pour l'intégrité du signal

En mmWave, les pertes diélectriques augmentent rapidement avec la fréquence, ce qui incite les fabricants d'équipements d'origine à qualifier les substrats PTFE et LCP même pour les appareils sensibles aux coûts. Les cartes de la série Rogers RO4000 coûtent jusqu'à 5 × le prix du FR-4, mais restent indispensables pour les radios à 28 GHz où chaque réduction de 0,1 dB des pertes d'insertion équivaut à une amélioration tangible de la portée. [2]Rogers Corporation, « Rapport annuel 2024 », rogerscorp.com L'approvisionnement en matériaux reste géographiquement concentré, créant à la fois un levier de prix pour les fournisseurs de stratifiés et un risque de délai d'approvisionnement pour les fabricants de PCB.

Migration automobile V2X vers la télématique 5G

Les constructeurs automobiles visant l'autonomie de niveau 3 privilégient les PCB 5G qualifiés AEC-Q100 et IATF 16949, exigeant des microvias résistants aux vibrations et une résistance aux températures étendues. Les réglementations européennes catalysent les premiers déploiements, tandis que les constructeurs chinois adoptent les mises à jour de micrologiciels par liaison radio activées par la 5G. Les fournisseurs de PCB ayant une expérience dans l'automobile sécurisent ainsi des contrats pluriannuels à haute marge. [3]« Mercedes, BMW font progresser l'intégration de la télématique 5G », Automotive News, autonews.com

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement des stratifiés cuivrés | -1.8% | Mondial, affectant particulièrement la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé et faibles rendements des PCB RF multicouches ultra-hautes | -1.2% | Mondial, concentré dans les applications haute fréquence | Moyen terme (2 à 4 ans) |

| Restrictions commerciales sur les exportations de PCB avancés (États-Unis–Chine) | -0.9% | Corridor commercial États-Unis–Chine, répercussions sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Défis de gestion thermique aux fréquences mmWave | -0.7% | Mondial, affectant les applications spécifiques au mmWave | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement des stratifiés cuivrés

Les restrictions de capacité et les audits environnementaux en Chine ont fait grimper les prix des stratifiés de 18 % en 2024, érodant les marges brutes dans les usines de fabrication de niveau intermédiaire. Les grands acteurs neutralisent les chocs grâce à des contrats d'approvisionnement multiple, mais les petits ateliers disposent souvent de moins d'un mois de stock de matières premières, les exposant aux pics de prix au comptant. La volatilité est la plus aiguë pour les produits haute fréquence car les substituts qualifiés restent rares.

Défis de gestion thermique aux fréquences mmWave

Alors que les amplificateurs de puissance radio concentrent des watts dans des empreintes de la taille d'un pouce, les températures de jonction s'envolent. Les concepteurs migrent vers des substrats à noyau métallique et en AlN qui dissipent la chaleur dix fois plus vite que le FR-4, mais ces matériaux augmentent la complexité de fabrication, réduisent les rendements et gonflent les coûts de nomenclature. Les fournisseurs capables de réaliser des vias percés au laser et des plots de cuivre intégrés commandent des primes, tandis que les retardataires risquent la disqualification de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les cartes RF accélèrent le mix premium.

Les cartes rigides ont généré 33,58 % des revenus de 2024, ancrant les contrats de cellules macro de base. Les cartes RF/Micro-ondes, bien que plus faibles en volume, ont surpassé tous leurs pairs avec un CAGR de 12,54 %, signal clair que la fonctionnalité haute fréquence commande une valeur disproportionnée sur le marché des PCB 5G. La part du marché des PCB 5G des conceptions RF/Micro-ondes est appelée à s'élargir à mesure que les opérateurs passent aux radios mmWave nécessitant des hybrides céramique-PTFE multicouches. La technologie HDI complète ce changement en permettant des tracés plus fins et des microvias empilés qui réduisent les pertes de transmission.

La complexité du rendement augmente fortement au-delà de 20 couches, ce qui incite les usines à automatiser la surveillance optique de l'impédance pour maintenir la rentabilité. Les cartes flexibles et rigides-flex servent les téléphones pliables et les dispositifs de santé portables, mais restent de niche en termes de revenus. Shennan Circuits a signalé que les prix de vente moyens des cartes RF étaient près de 4 × supérieurs à ceux des unités rigides standard, illustrant la prime disponible pour les leaders technologiques.

Par application : l'infrastructure reste en tête, mais l'IoT progresse rapidement

Les stations de base macro et micro ont fourni 42,37 % de la demande de 2024 et lient étroitement la taille du marché des PCB 5G aux cycles de dépenses d'investissement des opérateurs. Cependant, l'IoT industriel et les nœuds de périphérie afficheront un CAGR de 12,67 % jusqu'en 2030, une trajectoire alimentée par les réseaux privés d'usines intelligentes qui privilégient les connexions à faible latence ultra-fiables. Les déploiements de petites cellules font le lien entre les deux domaines, associant des sections RF de qualité infrastructure à des boîtiers à prix grand public.

La télématique automobile émerge comme un autre point positif à mesure que les mandats V2X se cristallisent en Chine et en Europe. La croissance du volume des smartphones plafonne, mais la complexité des références maintient le nombre de couches des PCB à la hausse : les appareils phares intègrent désormais plus de six réseaux d'antennes dans un seul empilement rigide-flex. Les dispositifs de santé exploitent des émetteurs-récepteurs 5G miniaturisés pour la surveillance continue des patients, élargissant la base adressable pour les conceptions privilégiant les stratifiés biocompatibles.

Par bande de fréquence : le mmWave prend de l'élan.

Le sous-6 GHz ancre toujours 51,27 % des revenus, mais sa part s'érode à mesure que les cartes mmWave progressent à un CAGR de 13,96 %. La taille du marché des PCB 5G pour les assemblages mmWave deviendra donc le principal bassin de valeur dans la décennie à venir, car les scénarios urbains denses nécessitent des radios multibandes capables de débits de pointe de 10 Gbps. Chaque saut incrémental de 28 GHz à 39 GHz réduit les options de matériaux, favorisant le LCP et les céramiques par rapport au PTFE. Les concepteurs adoptent des structures à cavité d'air et un espacement de plan de référence sans marge pour maîtriser les pertes d'insertion.

La bande médiane (2–6 GHz) offre un compromis équilibré entre couverture et capacité, soutenant la demande de stratifiés à verre mixte optimisés en coût. Pourtant, même ici, les opérateurs commandent de plus en plus des radios multibandes partageant des PLL sur des chemins sous-6 GHz et mmWave, rapprochant les spécifications des cartes des fenêtres de tolérance haute fréquence.

Par matériau de substrat : le LCP gagne du terrain

Le FR-4 standard maintient une part de 37,83 % grâce à des métriques de coût imbattables, mais ses pertes diélectriques au-delà de 10 GHz limitent son champ de déploiement. Le CAGR de 12,89 % du LCP le place au premier plan pour les modules d'antenne en boîtier à haute densité où son faible DK et sa faible absorption d'humidité brillent. Le PTFE reste essentiel dans les radios macro mais fait face à des risques de chaîne d'approvisionnement en raison du nombre limité de producteurs. Les époxys chargés de céramique et les variantes à noyau métallique servent les amplificateurs à forte densité de puissance, avec des plots de cuivre intégrés dissipant efficacement la chaleur.

La conformité environnementale remodèle les feuilles de route des fournisseurs ; les formulations sans halogène obtiennent désormais le statut de fournisseur préféré auprès des fabricants d'équipements d'origine européens. Le LCP renforcé de verre conforme à la RoHS de JLCPCB illustre comment l'innovation en matière de substrats s'entremêle désormais avec la réglementation écologique.

Par utilisateur final : le secteur industriel progresse le plus rapidement

Les fabricants d'équipements d'origine télécom représentent toujours 45,89 % de la demande, mais les installations industrielles pilotant des lignes 5G privées contribuent à la croissance la plus forte avec un CAGR de 12,76 %. Les fabricants d'équipements d'origine automobiles s'approvisionnent en multicouches robustes pour les domaines ADAS et infotainment, valorisant la traçabilité et la documentation PPAP au même titre que les performances RF. Les marques d'électronique grand public maintiennent le moteur de volume en marche, bien que les prix de vente moyens subissent une pression car les smartphones milieu de gamme n'adoptent le mmWave que de manière sélective.

Les services publics d'énergie expérimentent des relais de réseau intelligent activés par la 5G, ouvrant un autre secteur vertical à longue traîne qui privilégie les cotes de température étendues et la résistance aux impacts de foudre. Les fabricants de dispositifs de santé privilégient la miniaturisation et la biocompatibilité, stimulant la demande de circuits flex LCP ultra-minces. Cette matrice de demande diversifiée protège le marché des PCB 5G de la cyclicité d'un seul secteur vertical.

Analyse Géographique

L'Asie-Pacifique contrôlait 63,84 % des revenus de 2024 et devrait croître à un CAGR de 13,23 % jusqu'en 2030. La Chine ancre le volume, la Corée du Sud et le Japon contribuent à la profondeur de la science des matériaux, et Taïwan associe la capacité de PCB et d'emballage avancé. Les gouvernements cofinancent les déploiements d'usines 5G, renforçant la demande intérieure pour les cartes haute fréquence. Cependant, la dépendance à un ensemble restreint de fournisseurs de stratifiés cuivrés expose la région aux chocs sur les matières premières.

L'Amérique du Nord se classe deuxième, portée par l'appétit de la défense et de l'aérospatiale pour les communications critiques. TTM Technologies a déclaré 3,2 milliards USD de revenus en 2024, l'aérospatiale et la défense représentant 47 % — un indicateur de la demande de qualité premium de la région. Les subventions fédérales ciblant la production nationale de substrats visent à atténuer la dépendance excessive à l'approvisionnement asiatique.

L'Europe se concentre sur l'automobile et l'automatisation industrielle. Les directives régionales encourageant les licences de réseaux privés stimulent les partenariats entre fabricants d'équipements d'origine et fabricants. Les réglementations environnementales poussent les usines vers la récupération de cuivre en circuit fermé et la lamination sans COV, donnant aux fournisseurs de l'UE un avantage dans les appels d'offres pondérés par la durabilité. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont à un stade précoce, s'appuyant sur des cartes haute fréquence importées mais montrant des hausses d'investissement à mesure que les opérateurs télécom accélèrent les déploiements 5G.

Paysage Concurrentiel

Le marché des PCB 5G affiche une concentration modérée. Les fabricants chinois, taïwanais et sud-coréens fournissent plus de 70 % du volume mondial, mais les entreprises nord-américaines et européennes occupent des positions de niche dans les applications ultra-fiables et de défense. Shennan Circuits intègre la fabrication de substrats avec l'assemblage de modules, capturant des économies sur l'ensemble de la chaîne. TTM Technologies se concentre sur les cartes aérospatiales à fort mélange et faible volume, déclarant 22 % de ses revenus 2024 provenant de clients de centres de données nécessitant des plans arrière prêts pour la 5G.

Les mouvements stratégiques se concentrent sur les augmentations de capacité et les fusions-acquisitions. L'acquisition de Somacis par Bain Capital en 2025 a étendu la portée européenne dans les cartes RF. L'achat d'All Circuits par DBG Technology a élargi les empreintes de qualification RF pour les clients automobiles. La collaboration tout au long de la chaîne de valeur s'approfondit : les producteurs de stratifiés co-développent des grades LCP de nouvelle génération avec les usines de fabrication, ciblant des seuils de tangente de perte inférieurs à 0,002.

Les perturbateurs émergents tels que les startups de flex imprimé par jet d'encre s'attaquent à la durabilité et au prototypage rapide, mais manquent des dépenses d'investissement pour rivaliser dans les volumes de cellules macro mmWave. La conformité à l'IPC-6018 et aux PPAP automobiles constitue un fossé, car le calendrier de certification peut dépasser 18 mois, décourageant les nouveaux entrants.

Leaders du Secteur des PCB 5G

Avary Holding (Shenzhen) Co., Ltd.

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : TTM Technologies a affiché 805 millions USD de revenus au T1, en hausse de 8,2 % en glissement annuel, citant des pics de demande dans les segments des centres de données et de la défense.

- Mars 2025 : Alchip Technologies a enregistré 1,62 milliard USD de revenus en 2024, en hausse de 65,4 %, soulignant l'effet d'entraînement des substrats d'emballage pour les SoC 5G.

- Février 2025 : SMIC a expédié 948 000 tranches équivalentes huit pouces au T4 2024, soutenant la demande d'interposeurs de substrats avancés.

- Janvier 2025 : Bain Capital a finalisé le rachat de Somacis pour développer les capacités européennes en PCB RF.

Portée du Rapport sur le Marché Mondial des PCB 5G

| PCB rigide |

| PCB flexible |

| PCB rigide-flex |

| PCB à Interconnexion Haute Densité (HDI) |

| PCB RF / Micro-ondes |

| Stations de Base Macro/Micro 5G |

| Petites Cellules 5G et CPE |

| Smartphones et Tablettes 5G |

| Appareils IoT et de Périphérie |

| Modules Automobiles et V2X |

| Équipements Industriels et Entreprises |

| Sous-6 GHz |

| Bande Médiane (2–6 GHz) |

| mmWave (>24 GHz) |

| FR-4 Standard |

| PTFE Haute Fréquence |

| Polymère à Cristaux Liquides (LCP) |

| Céramique et Hybride |

| Noyau Métallique |

| Fournisseurs d'Infrastructure Télécom |

| Fabricants d'Équipements d'Origine en Électronique Grand Public |

| Fabricants d'Équipements d'Origine Automobiles |

| Fabricants Industriels |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | PCB rigide | ||

| PCB flexible | |||

| PCB rigide-flex | |||

| PCB à Interconnexion Haute Densité (HDI) | |||

| PCB RF / Micro-ondes | |||

| Par Application | Stations de Base Macro/Micro 5G | ||

| Petites Cellules 5G et CPE | |||

| Smartphones et Tablettes 5G | |||

| Appareils IoT et de Périphérie | |||

| Modules Automobiles et V2X | |||

| Équipements Industriels et Entreprises | |||

| Par Bande de Fréquence | Sous-6 GHz | ||

| Bande Médiane (2–6 GHz) | |||

| mmWave (>24 GHz) | |||

| Par Matériau de Substrat | FR-4 Standard | ||

| PTFE Haute Fréquence | |||

| Polymère à Cristaux Liquides (LCP) | |||

| Céramique et Hybride | |||

| Noyau Métallique | |||

| Par Utilisateur Final | Fournisseurs d'Infrastructure Télécom | ||

| Fabricants d'Équipements d'Origine en Électronique Grand Public | |||

| Fabricants d'Équipements d'Origine Automobiles | |||

| Fabricants Industriels | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des PCB 5G d'ici 2030 ?

Le marché des PCB 5G devrait atteindre 36,18 milliards USD d'ici 2030, impliquant un CAGR de 12,31 % sur la période de prévision.

Quelle catégorie de produits se développe le plus rapidement ?

Les cartes RF/Micro-ondes progressent à un CAGR de 12,54 % grâce à la montée en puissance des déploiements mmWave et à l'adoption de l'antenne en boîtier.

Pourquoi l'Asie-Pacifique est-elle dominante dans la fabrication ?

La région offre des chaînes d'approvisionnement intégrées, une grande capacité de stratifiés et une proximité avec les déploiements d'infrastructure télécom, lui conférant 63,84 % des revenus de 2024.

Comment les applications automobiles influencent-elles la demande ?

La migration V2X vers la télématique 5G stimule les commandes de cartes multicouches robustes qualifiées AEC-Q100 avec une résistance thermique et aux vibrations étendue.

Quels matériaux remplacent le FR-4 standard dans les conceptions haute fréquence ?

Les substrats en polymère à cristaux liquides et en PTFE gagnent des parts car leurs faibles pertes diélectriques maintiennent l'intégrité du signal au-dessus de 24 GHz.

Quel secteur vertical d'utilisateurs finaux affiche la croissance la plus élevée ?

Les fabricants industriels déployant des réseaux 5G privés devraient croître à un CAGR de 12,76 %, dépassant les dépenses en infrastructure télécom.

Dernière mise à jour de la page le: