Tamaño y Participación del Mercado de 5G Nueva Radio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 187.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 5G Nueva Radio por Mordor Intelligence

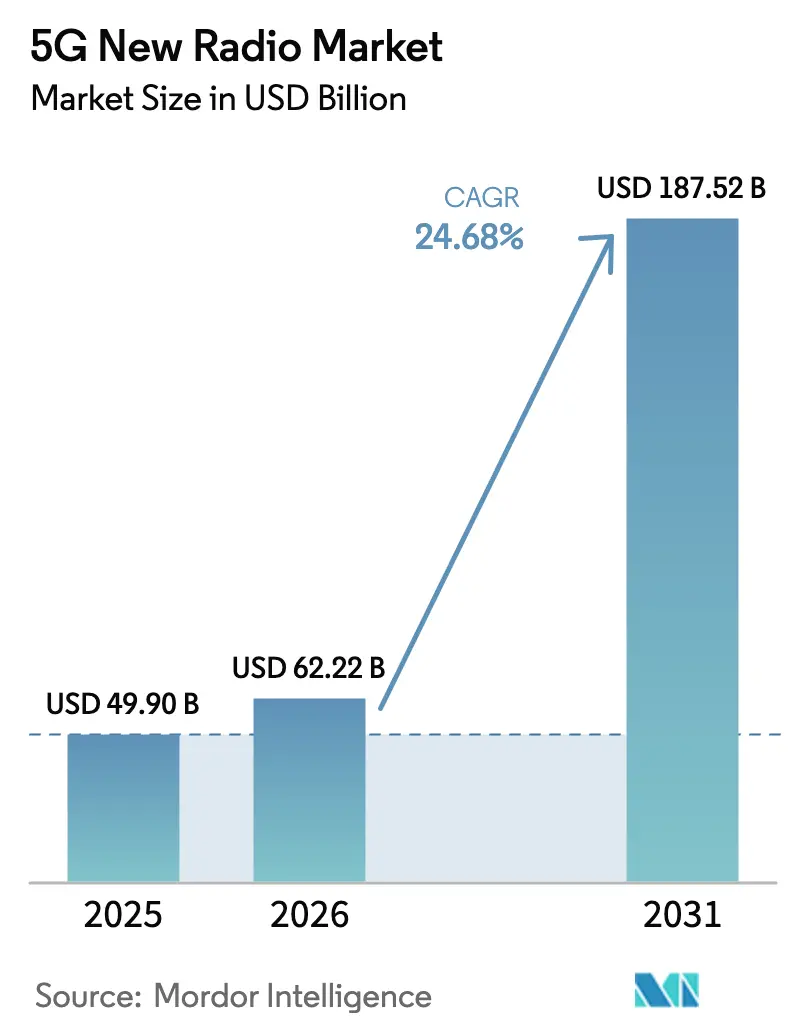

El tamaño del Mercado de 5G Nueva Radio fue valorado en USD 49,9 mil millones en 2025 y se estima que crecerá desde USD 62,22 mil millones en 2026 hasta alcanzar USD 187,52 mil millones en 2031, a una CAGR del 24,68% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en tres fuerzas estructurales: la convergencia satelital-terrestre a través de redes no terrestres, la expansión de la actividad de redes privadas en plantas de manufactura y el acceso a un espectro más amplio que incorpora recursos de banda extrema al uso comercial. El tráfico de video móvil que ahora supera el 75% de todos los datos celulares, los intensos mandatos de digitalización empresarial y los despliegues independientes en zonas sin infraestructura previa refuerzan la trayectoria de la demanda. A medida que las redes se virtualizan, la orquestación de software reduce los costos operativos y acorta el tiempo de comercialización de los servicios de valor agregado. Mientras tanto, las persistentes escaseces de chipsets y los mayores requisitos de ciberseguridad en entornos de RAN abierta con múltiples proveedores crean desafíos de ejecución a corto plazo que los operadores deben sortear.

Conclusiones Clave del Informe

- Por banda de frecuencia, Sub-6 GHz representó el 64,12% de la participación del mercado de 5G Nueva Radio en 2025, mientras que se proyecta que el espectro de banda extrema (>40 GHz) se expanda a una CAGR del 26,15% hasta 2031.

- Por modo de implementación, el modo no independiente mantuvo una participación de ingresos del 65,05% en el mercado de 5G Nueva Radio en 2025; se proyecta que la arquitectura independiente registre la CAGR más alta del 25,6% hasta 2031.

- Por componente, el software capturó el 52,85% del tamaño del mercado de 5G Nueva Radio en 2025 y se pronostica que crecerá a una CAGR del 25,98% entre 2026 y 2031.

- Por industria de usuario final, el sector manufacturero avanza a una CAGR del 27,4% en el mercado de 5G Nueva Radio hasta 2031, y los operadores de telecomunicaciones capturaron una participación del 57,85% en 2025.

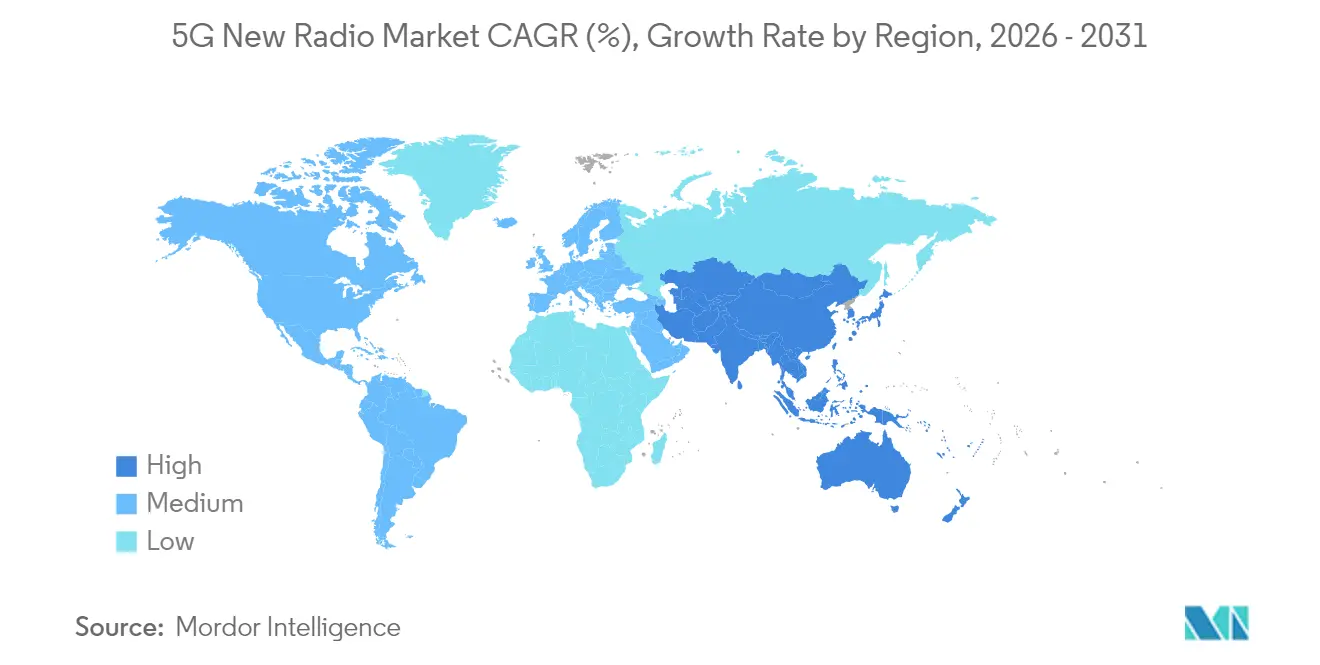

- Por geografía, América del Norte lideró el mercado de 5G Nueva Radio con una participación de ingresos del 37,95% en 2025, mientras que se espera que la región de Asia Pacífico registre el crecimiento más rápido con una CAGR del 26,4%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de 5G Nueva Radio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico de datos móviles y el consumo de video | +4.2% | Global | Corto plazo (≤ 2 años) |

| Liberalización del espectro en rangos de banda media y alta | +3.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Eficiencias de costos impulsadas por la virtualización de redes | +3.5% | América del Norte, Europa y expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Programas de digitalización industrial liderados por gobiernos | +4.1% | Núcleo de Asia Pacífico, expandiéndose a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Demanda de 5G privada de instalaciones de la Industria 4.0 | +3.9% | Global | Mediano plazo (2-4 años) |

| Integración satelital-terrestre 5G-NTN | +2.7% | Global, con enfoque marítimo y en zonas remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos Móviles y el Consumo de Video

La transmisión global de video en 4K y 8K, las aplicaciones de realidad aumentada y las plataformas de juegos en la nube impulsaron el uso mensual promedio de datos por suscriptor un 40% más en 2024, agotando la capacidad 4G en los corredores urbanos densos.[1]Eric Parsons, "Informe de Movilidad Noviembre 2024," Ericsson, ERICSSON.COM Los operadores de red reportan congestión en horas pico que pone a prueba los límites de la eficiencia espectral, acelerando los calendarios de migración a 5G en América del Norte, Europa y las principales ciudades asiáticas. Las celdas Sub-6 GHz mejoran la cobertura y la penetración en interiores, mientras que las capas de mmWave proporcionan capacidad de alta densidad para estadios, centros de transporte y puntos de acceso metropolitanos. Los pronósticos de tráfico que predicen un aumento triple de los datos para 2028 sustentan la inversión continua en agregación de portadoras, radios MIMO masivo y densificación de pequeñas celdas. A medida que los medios inmersivos ganan adopción masiva, los operadores posicionan el corte de red y los recursos de cómputo en el borde para garantizar rendimiento y latencia. Estas medidas se traducen directamente en pedidos acelerados de hardware y software de orquestación del mercado de 5G Nueva Radio, consolidando la visibilidad de la demanda a mediano plazo.

Liberalización del Espectro en Rangos de Banda Media y Alta

La Conferencia Mundial de Radiocomunicaciones 2023 asignó el rango de frecuencia de 6425-7125 MHz a las Telecomunicaciones Móviles Internacionales y confirmó bloques contiguos de 26 GHz para los reguladores regionales, desbloqueando nueva capacidad para servicios de banda ancha móvil mejorada.[2]Oficina de Radiocomunicaciones de la UIT, "Resultados de la CMR-23," ITU.INT La armonización reduce la varianza de los equipos, reduciendo los costos de las unidades de radio hasta en un 15% en Europa. En los Estados Unidos, las sucesivas subastas de la Comisión Federal de Comunicaciones, junto con los marcos de uso compartido del espectro de la Administración Nacional de Telecomunicaciones e Información, han abierto bandas militares antes restringidas para operaciones comerciales de 5G. El arco de políticas combinado suministra a los operadores canales más amplios que sustentan los despliegues de banda extrema y los despliegues de acceso inalámbrico fijo. La certeza espectral respalda contratos de adquisición a largo plazo, protegiendo a los proveedores de los ciclos de auge y caída, y sostiene el mercado de 5G Nueva Radio a través de planes de inversión predecibles y plurianuales.

Eficiencias de Costos Impulsadas por la Virtualización de Redes

Las funciones de red nativas de la nube reducen el gasto operativo entre un 30-40% en comparación con las pilas de hardware propietario, según pruebas realizadas entre operadores europeos de primer nivel.[3]K. Maeda, "Economía de RAN Nativa de la Nube," Nokia, NOKIA.COM La RAN abierta permite la desagregación de los elementos de radio, unidad distribuida y unidad centralizada, permitiendo combinarlos entre proveedores, lo que estimula la innovación en componentes y reduce los precios unitarios. La orquestación automatizada reduce la configuración manual y las visitas de mantenimiento, resultando en una reducción del 25% en los costos de servicio de campo en 2024. El corte dinámico permite niveles diferenciados de calidad de servicio, desbloqueando nuevas fuentes de ingresos que van desde productos empresariales con acuerdos de nivel de servicio hasta paquetes premium de juegos para consumidores. La virtualización crea así un ciclo de retroalimentación positivo: los menores costos fomentan una cobertura más amplia, lo que a su vez amplía la base del mercado de 5G Nueva Radio.

Programas de Digitalización Industrial Liderados por Gobiernos

La Unión Europea destinó EUR 7.500 millones (USD 8.400 millones) para corredores 5G y modernización de fábricas bajo su iniciativa Década Digital. Alemania subsidia hasta el 50% de los gastos calificados en redes privadas para acelerar la transformación de la Industria 4.0, mientras que la política de telecomunicaciones de India tiene como objetivo cubrir los clústeres industriales a nivel nacional para 2026. Corea del Sur, Japón y China extienden esquemas similares de financiamiento preferencial y reembolsos fiscales. El apoyo del sector público reduce el riesgo de inversión para los fabricantes y acelera las pruebas de concepto. A medida que los proyectos piloto maduran hacia despliegues a escala, los requisitos de automatización de fábricas, vehículos de guiado automático y análisis en tiempo real amplían el mercado de 5G Nueva Radio, especialmente para proyectos de integración de núcleo independiente y cómputo en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de chipsets en la cadena de suministro más allá de 2025 | -2.8% | Global, con enfoque en mmWave | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad para despliegues independientes en zonas sin infraestructura previa | -3.2% | Mercados emergentes, operadores pequeños | Mediano plazo (2-4 años) |

| Retrasos regulatorios en la concesión de licencias de mmWave | -1.9% | Específico por jurisdicción | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en despliegues de RAN abierta | -2.1% | Global, infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Chipsets en la Cadena de Suministro Más Allá de 2025

La escasa capacidad de fabricación en procesos de 7 nm y 5 nm continúa restringiendo el suministro de circuitos integrados de formación de haz y de extremo frontal de radio para mmWave, especialmente para módulos de RF discretos. Los plazos de entrega se extendieron más de 40 semanas en 2024, lo que llevó a los operadores a aplazar los despliegues de banda alta y priorizar los despliegues de banda media. La diversificación de proveedores reduce la exposición; sin embargo, pocas fundiciones pueden cumplir con el perfil de eficiencia energética requerido para los conjuntos de antenas de fase de banda extrema. La escasez de componentes, por lo tanto, limita el rendimiento máximo en las primeras redes comerciales de 5G Nueva Radio y modera la expansión de ingresos a corto plazo en el mercado de 5G Nueva Radio.

Alto Costo Total de Propiedad para Despliegues Independientes en Zonas sin Infraestructura Previa

La cobertura independiente completa en geografías de baja densidad puede requerir entre USD 200-400 millones en gastos de capital iniciales, eclipsando los ingresos proyectados para muchos operadores rurales y de mercados emergentes. Las brechas en la infraestructura de fibra de retorno, las tarifas de arrendamiento de torres y las renovaciones de la red troncal añaden gastos adicionales. Los operadores, por lo tanto, mantienen superposiciones no independientes que limitan la funcionalidad avanzada de 5G y retrasan la monetización del corte de red. Hasta que los vehículos de financiamiento o los marcos de uso compartido de redes maduren, el mercado de 5G Nueva Radio debe lidiar con calendarios de implementación por fases fuera de los operadores de primer nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Banda de Frecuencia: El Espectro Extremo Desbloquea Nuevos Casos de Uso

Sub-6 GHz representó el 64,12% del mercado de 5G Nueva Radio en 2025 debido a que su favorable perfil de propagación respalda despliegues nacionales rápidos. La banda mantiene el alcance rural esencial, la penetración en interiores y la economía rentable de macroceldas, anclando una cobertura amplia para la banda ancha de consumo y la voz. Los operadores prefieren reasignar las tenencias reacondicionadas de 1800 MHz y 2100 MHz a 5G, complementando los canales de 3,5 GHz o banda C recién subastados para aumentar la capacidad. El resultado es un diseño de red equilibrado que maximiza la reutilización de las redes de torres existentes.

Las asignaciones de banda extrema por encima de 40 GHz representan el segmento de más rápido crecimiento, avanzando a una CAGR del 26,15% a medida que maduran las decisiones sobre el espectro. El tamaño del mercado de 5G Nueva Radio para este segmento se beneficia de canales más amplios de 800 MHz a 2 GHz, que ofrecen velocidades máximas de múltiples gigabits. La formación de haz mejorada, las arquitecturas de subarreglos y las mejoras en los procesos de silicio de RF permiten un radio de cobertura de casi 500 metros en diseños urbanos densos. Las comunicaciones holográficas, la transmisión de realidad extendida y el retorno de sensores de alta resolución dependen de estas capacidades. La armonización regulatoria en la Unión Europea, Corea del Sur y partes de los Estados Unidos ayuda a las economías de escala de los proveedores, reduciendo los costos de las unidades de radio y acelerando los proyectos de densificación en los centros urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Funcionalidad Independiente Escala

La arquitectura no independiente retuvo una participación de ingresos del 65,05% en 2025, reflejando su ventaja de rápido tiempo de comercialización. Aprovechando los núcleos 4G LTE, los operadores lanzaron radios 5G con un gasto de capital adicional limitado, satisfaciendo la demanda de los consumidores de mayores velocidades de enlace descendente. Este camino pragmático generó una diferenciación temprana del servicio y aceleró la adopción de dispositivos. También dio a los operadores margen de maniobra a medida que el uso aumentaba.

Se proyecta que los despliegues independientes registren una CAGR del 25,6% hasta 2031, respaldados por núcleos nativos de la nube e interfaces basadas en servicios que permiten el corte de extremo a extremo. El cambio desbloquea comunicaciones de baja latencia y alta fiabilidad para ecosistemas de manufactura, logística y seguridad pública. Las funciones de exposición de red simplifican la creación de servicios basados en API, ampliando la diversificación de ingresos. Los operadores nativos digitales en zonas sin infraestructura previa en India y los especialistas en acceso inalámbrico fijo en los Estados Unidos migran directamente a redes independientes, evitando las complejidades de las redes no independientes de transición. A medida que proliferan los portafolios de dispositivos con firmware de la versión 17, el mercado de 5G Nueva Radio se expande a través de ofertas empresariales premium que justifican un mayor ingreso promedio por usuario.

Por Componente: El Software Supera el Peso del Hardware

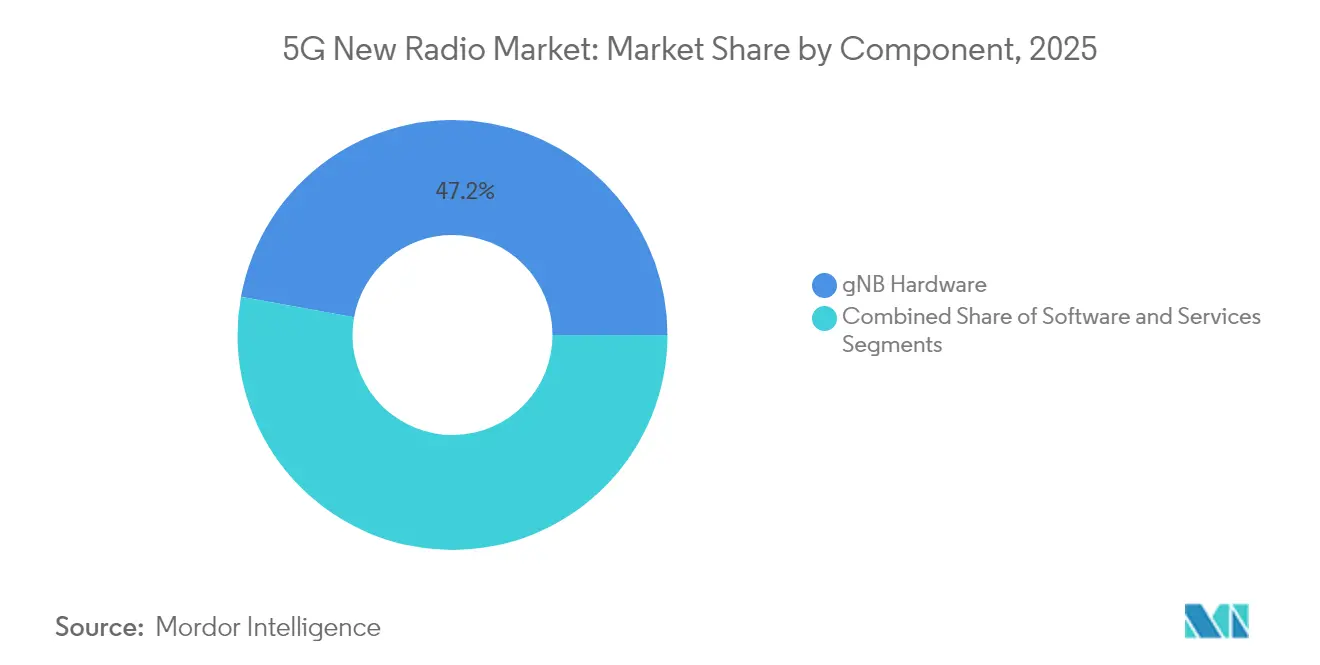

El hardware gNB todavía representó el 47,15% del gasto en 2025, reflejando la necesidad física de antenas, cabezales de radio remotos y unidades de banda base integradas para cada sitio de celda. Los proveedores ofrecen soluciones llave en mano optimizadas para la eficiencia energética, lo cual es vital para los operadores que enfrentan tarifas eléctricas en aumento. Los arreglos M-MIMO avanzados con hasta 64 cadenas de transmisión y recepción siguen siendo esenciales para maximizar la eficiencia espectral en los despliegues de banda media.

Sin embargo, los ingresos por software lideran el crecimiento con una CAGR del 25,98%. Las funciones de RAN virtual, las plataformas de orquestación, las herramientas de optimización de redes basadas en inteligencia artificial y los análisis de seguridad representan ahora el grupo de componentes más grande por valor. Los operadores adoptan modelos de licencia de pago por crecimiento que alinean los gastos con la escala del tráfico. El tamaño del mercado de 5G Nueva Radio para software se acelera aún más a medida que los kits de desarrollo integrados permiten a los proveedores de software independientes de terceros lanzar cortes específicos de dominio. Los servicios completan la pila, cubriendo la integración de sistemas, la optimización gestionada y el soporte del ciclo de vida esencial para los operadores que carecen de experiencia interna.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Manufactura Supera el Gasto de Capital en Telecomunicaciones

Los operadores de telecomunicaciones representaron el 57,85% del gasto total en el mercado de 5G Nueva Radio en 2025, lo cual no es sorprendente dado su papel en las construcciones de cobertura nacional. La banda ancha de consumo, la voz móvil y la conectividad del IoT sustentan los ingresos recurrentes, manteniendo el gasto de capital de los operadores resiliente. Sin embargo, la manufactura supera a otros sectores verticales en crecimiento, aumentando un 27,4% anualmente durante el pronóstico a medida que la automatización de fábricas toma precedencia. El espectro con licencia privada, la latencia determinista y la soberanía de datos en las instalaciones persuaden a los gerentes de planta a migrar desde los sistemas de bus de campo cableado y Wi-Fi.

Las agencias de seguridad pública están acelerando las actualizaciones a la banda ancha de misión crítica, utilizando cortes aislados para comunicaciones de voz, transmisiones de cámaras corporales y control de drones no tripulados. Las redes de transporte y logística adoptan 5G independiente para apoyar camiones autónomos en patios, grúas de puertos inteligentes y telemetría de flotas en tiempo real. Las empresas de servicios públicos implementan redes de sensores de área amplia para el equilibrio dinámico de carga y la localización de interrupciones. Cada sector vertical añade requisitos diferenciados como redes sensibles al tiempo, cumplimiento del presupuesto de retardo de paquetes o envoltorios de cifrado que impulsan a los proveedores de software especializados hacia el mercado de 5G Nueva Radio.

Análisis Geográfico

América del Norte lideró el mercado de 5G Nueva Radio, representando el 37,95% de la participación de ingresos en 2025, impulsada por subastas de espectro favorables e intensidad de capital entre los operadores de primer nivel. Verizon, AT&T y T-Mobile invirtieron colectivamente más de USD 30.000 millones en 2024 para acelerar los despliegues independientes, con un enfoque en los servicios de borde empresarial y el acceso inalámbrico fijo. Las subastas de banda media de la Comisión Federal de Comunicaciones y las hojas de ruta de uso compartido del espectro de la Administración Nacional de Telecomunicaciones e Información garantizaron tenencias contiguas de alta capacidad para los operadores. Los núcleos nativos de la nube entraron en servicio comercial a mediados de 2024, permitiendo productos diferenciados respaldados por acuerdos de nivel de servicio y elevando el ingreso promedio por usuario.

Asia Pacífico destaca por su velocidad, registrando una CAGR del 26,4%. Se espera que China haya erigido 3,5 millones de sitios 5G para finales de 2024, extendiendo la cobertura a las zonas rurales bajo el plan "Banda Ancha en el Campo". [4]Ministerio de Industria y Tecnología de la Información, "Recuento de Estaciones Base 5G 2024," MIIT.GOV.CN. El Consorcio de Ciudades Inteligentes de Japón está incentivando el despliegue de pequeñas celdas de onda milimétrica en estaciones de tren y estadios en preparación para la Exposición Mundial de Osaka 2025. La preferencia obligatoria de India por equipos de fabricación nacional impulsa la manufactura local, reduciendo los costos de las unidades de radio y acortando los ciclos de entrega a medida que los gobiernos persiguen la digitalización para aumentar la productividad; las licitaciones de redes privadas se intensifican, profundizando la oportunidad del mercado de 5G Nueva Radio entre los integradores locales y los hiperescaladores.

Europa mantiene una expansión moderada impulsada por políticas. La armonización del espectro a nivel paneuropeo reduce el número de variantes de dispositivos y simplifica el roaming transfronterizo para operadores de camiones y ferroviarios. El fondo de la Década Digital financia la infraestructura de fibra de retorno en regiones menos densas, catalizando así el desarrollo de modelos de anfitrión neutral. Mientras tanto, los reguladores europeos están impulsando la RAN abierta para diversificar los ecosistemas de proveedores, siguiendo restricciones de proveedores basadas en seguridad. Estas iniciativas sostienen un crecimiento saludable aunque moderado, equilibrando la prudencia fiscal con la competitividad industrial.

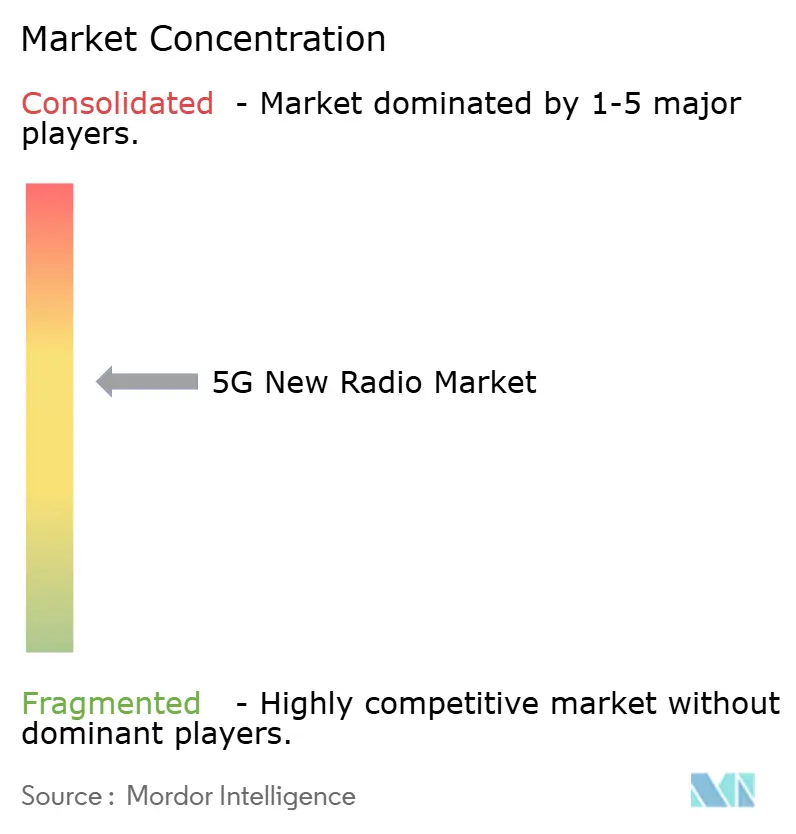

Panorama Competitivo

Los proveedores establecidos Ericsson, Nokia, Huawei y Samsung continúan dominando los envíos globales agregados, aprovechando portafolios de extremo a extremo que abarcan radios, núcleos, transporte y servicios profesionales. Sus hojas de ruta integradas reducen el riesgo de despliegue para los operadores y aseguran contratos de mantenimiento a largo plazo. Dicho esto, la orientación hacia el software está reformando el campo. Mavenir, Parallel Wireless y Rakuten Symphony capitalizan el impulso de la RAN abierta, suministrando pilas nativas de la nube que desplazan el hardware de banda base propietario. La arquitectura de referencia FlexRAN de Intel atrae a socios fabricantes de servidores OEM, extendiendo el ecosistema x86 hacia el procesamiento de radio.

La diferenciación estratégica ahora depende de la eficiencia energética, la automatización impulsada por inteligencia artificial y los catálogos de soluciones específicas para sectores verticales. Ericsson y Nokia incorporan inferencia de aprendizaje automático en los nodos de transporte para reducir drásticamente la potencia operativa. Samsung prioriza los formadores de haz basados en ASIC para unidades de mmWave, lo que reduce la carga térmica. Las canalizaciones de adquisición ilustran la convergencia: Nokia adquirió Infinera para asegurar capacidad de retorno óptico, mientras que los hiperescaladores de la nube persiguen posiciones en el borde de telecomunicaciones a través de empresas conjuntas. Los especialistas en componentes, como Qualcomm y Analog Devices, anclan la innovación en semiconductores asociándose a través de diseños de referencia.

La presión competitiva se traslada en cascada a los modelos de servicio. Los proveedores evolucionan desde las ventas de hardware hacia servicios gestionados de participación en ingresos, agrupando análisis del ciclo de vida y kits de herramientas de red como código. A medida que la participación del software en el mercado de 5G Nueva Radio aumenta, las renovaciones de licencias y las suscripciones de funciones estabilizan los flujos de caja, pero aumentan el riesgo de abandono si la innovación se rezaga. Resultado neto: el mercado exhibe una concentración moderada con una fragmentación creciente en la capa de aplicaciones.

Líderes de la Industria de 5G Nueva Radio

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Nokia y Microsoft firmaron una asociación de USD 8.200 millones para llevar el 5G nativo de la nube a las empresas. El plan combina la computación en el borde de Azure con los núcleos independientes de Nokia y comenzará a desplegar redes 5G privadas para fábricas y centros logísticos en América del Norte y Europa en el primer trimestre de 2026.

- Septiembre de 2025: Samsung Electronics extendió su contrato con Verizon hasta 2028 por USD 12.400 millones. El acuerdo añade enlaces satelitales-terrestres, radios de banda extrema, equipos de RAN abierta y optimización basada en inteligencia artificial, consolidando aún más el papel de Samsung en los despliegues avanzados de 5G.

- Agosto de 2025: Ericsson adquirió Cradlepoint por USD 1.100 millones para obtener capacidades de computación en el borde y SD-WAN. La adquisición fortalece la posición de Ericsson en el 5G privado y apoya proyectos de la Industria 4.0 en los sectores de manufactura y transporte.

- Julio de 2025: Qualcomm presentó el módem Snapdragon X85 5G Avanzado, que opera en bandas de investigación tempranas de 6G y ofrece soporte mejorado para la conectividad satelital. El chip permite traspasos sin interrupciones entre redes terrestres y no terrestres, ampliando las aplicaciones de cobertura continua.

- Junio de 2025: Intel comprometió USD 15.000 millones para expandir la producción de chips de infraestructura 5G en Irlanda y Alemania. La inversión permitirá la fabricación de procesadores de RAN abierta y hardware de borde, aliviando la presión en la cadena de suministro y apoyando los objetivos de soberanía digital de Europa.

Alcance del Informe Global del Mercado de 5G Nueva Radio

| Sub-6 GHz |

| 24-40 GHz (mmWave) |

| Por Encima de 40 GHz (banda extrema) |

| No Independiente (NSA) |

| Independiente (SA) |

| Hardware gNB |

| Software |

| Servicios |

| Operadores de Telecomunicaciones |

| Manufactura |

| Seguridad Pública |

| Transporte y Logística |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Banda de Frecuencia | Sub-6 GHz | |

| 24-40 GHz (mmWave) | ||

| Por Encima de 40 GHz (banda extrema) | ||

| Por Modo de Implementación | No Independiente (NSA) | |

| Independiente (SA) | ||

| Por Componente | Hardware gNB | |

| Software | ||

| Servicios | ||

| Por Industria de Usuario Final | Operadores de Telecomunicaciones | |

| Manufactura | ||

| Seguridad Pública | ||

| Transporte y Logística | ||

| Energía y Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue la cifra de ingresos de 2026 para el mercado de 5G Nueva Radio?

El tamaño del mercado de 5G Nueva Radio alcanzó USD 62,22 mil millones en 2026.

¿Qué región lidera el gasto actual en infraestructura de 5G NR?

América del Norte tuvo una participación de ingresos del 37,95% en 2025, la más alta a nivel mundial.

¿Qué modo de implementación está creciendo más rápido?

La arquitectura independiente registra una CAGR del 25,6% a medida que los operadores avanzan hacia núcleos nativos de la nube.

¿Por qué los fabricantes están adoptando el 5G privado?

Las plantas de manufactura necesitan latencia determinista y tiempo de actividad para la automatización, impulsando una CAGR del 27,4% en ese sector vertical.

¿Cómo afecta la liberalización del espectro a la economía del despliegue?

Las asignaciones armonizadas de banda media y alta reducen los costos de las unidades de radio y permiten canales más amplios, acelerando los despliegues de banda extrema.

Última actualización de la página el: