Taille et parts du marché des équipements de test de dispositifs 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test de dispositifs 5G par Mordor Intelligence

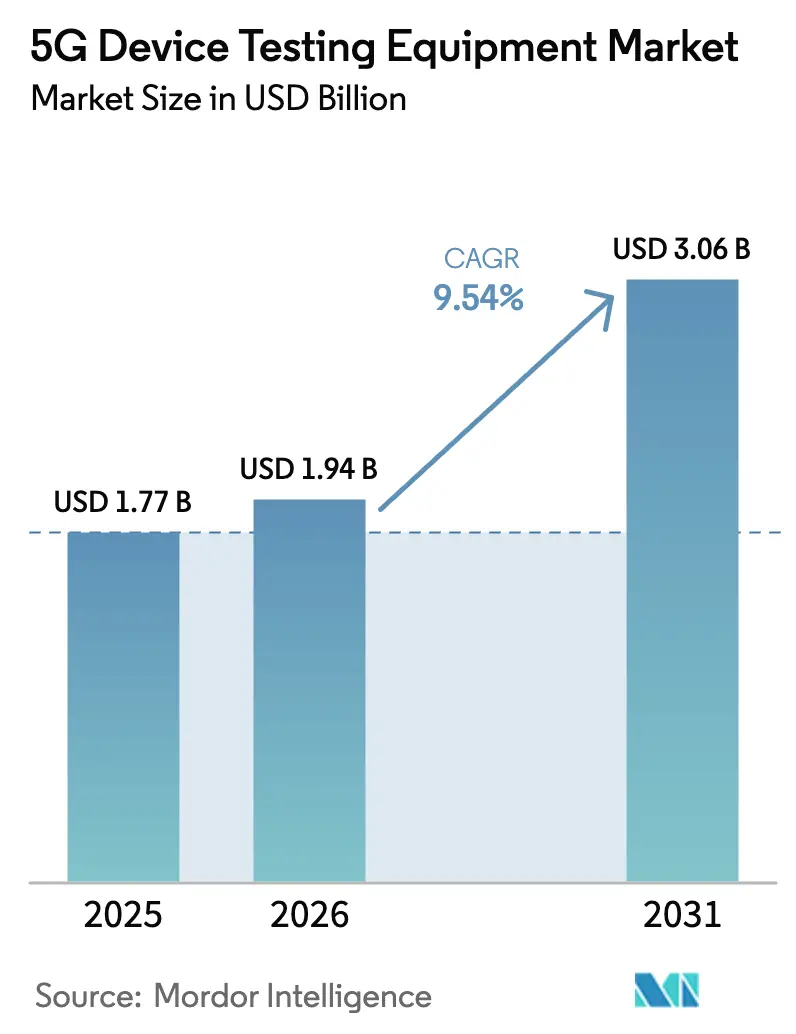

La taille du marché des équipements de test de dispositifs 5G devrait passer de 1,77 milliard USD en 2025 à 1,94 milliard USD en 2026 et devrait atteindre 3,06 milliards USD d'ici 2031, à un TCAC de 9,54 % sur la période 2026-2031.[1]Ericsson, "Rapport Ericsson sur la mobilité 2024," ericsson.com Cette trajectoire ascendante reflète le déploiement commercial rapide des réseaux 5G autonomes, l'adoption plus large des dispositifs compatibles mmWave et la transition des opérateurs vers des réseaux virtualisés à architecture ouverte. La demande croissante de vérification de la formation de faisceaux en liaison radio, de validation des réseaux non terrestres (NTN) satellite-vers-dispositif et d'automatisation assistée par IA élargit davantage la base adressable du marché des équipements de test de dispositifs 5G. Les fabricants d'équipements se concentrent sur l'instrumentation définie par logiciel et les systèmes PXI modulaires pour suivre l'évolution des versions 3GPP, tandis que les opérateurs investissent dans la virtualisation des laboratoires et les bancs d'essai natifs du cloud pour rationaliser la certification des dispositifs et des réseaux. Les règles persistantes de contrôle des exportations sur les équipements sub-THz et une pénurie visible d'ingénieurs RF hautement qualifiés modèrent la courbe de croissance, tout en ouvrant des perspectives pour les laboratoires partagés et les services de test gérés qui compensent les obstacles en capital.

Principaux enseignements du rapport

- Par type de produit, les oscilloscopes ont dominé avec une part de revenus de 27,35 % en 2025, tandis que les émulateurs de canaux RF devraient progresser à un TCAC de 12,67 % jusqu'en 2031.

- Par utilisateur final, les fabricants d'équipements de télécommunications détenaient 41,25 % de la part du marché des équipements de test de dispositifs 5G en 2025 ; les fournisseurs de services de télécommunications ont enregistré le TCAC projeté le plus rapide à 11,22 % jusqu'en 2031.

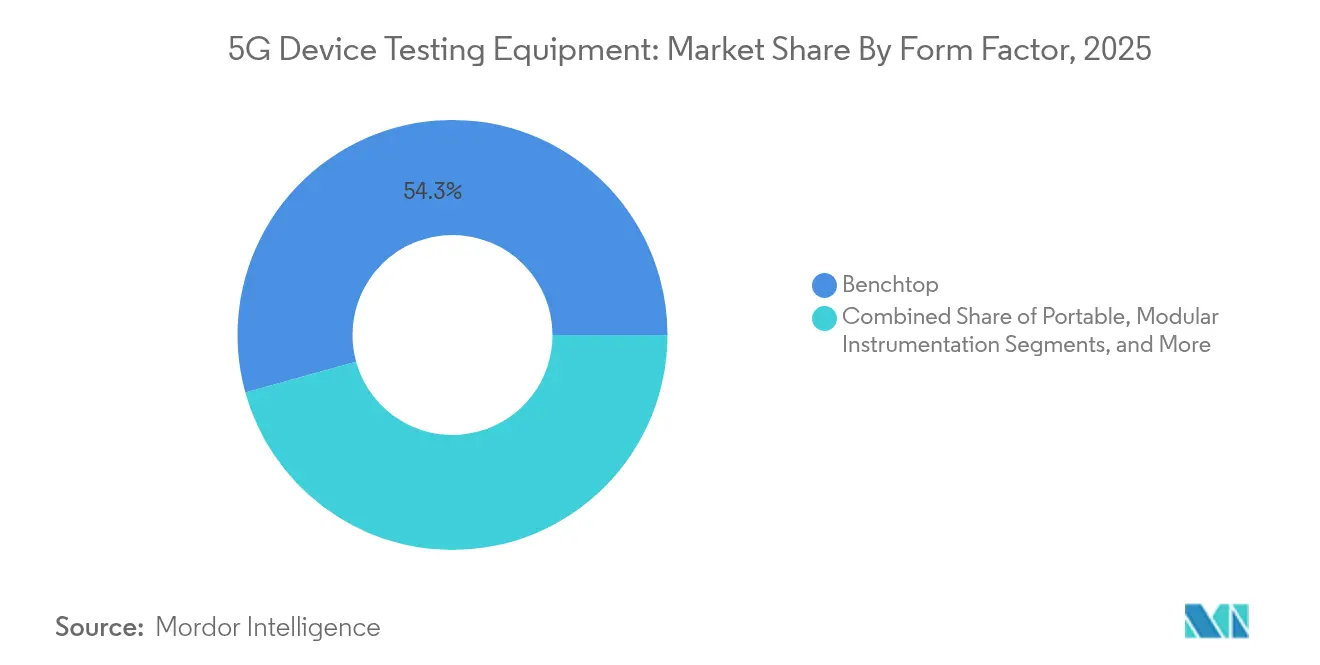

- Par facteur de forme, les instruments de table représentaient 54,30 % de la taille du marché des équipements de test de dispositifs 5G en 2025, tandis que les systèmes PXI modulaires progressent à un TCAC de 9,98 % entre 2026 et 2031.

- Par plage de fréquences, FR1 (<7 GHz) a capturé 45,60 % de la part de marché en 2025, tandis que les systèmes FR2 mmWave progressent à un TCAC de 15,18 % vers 2031.

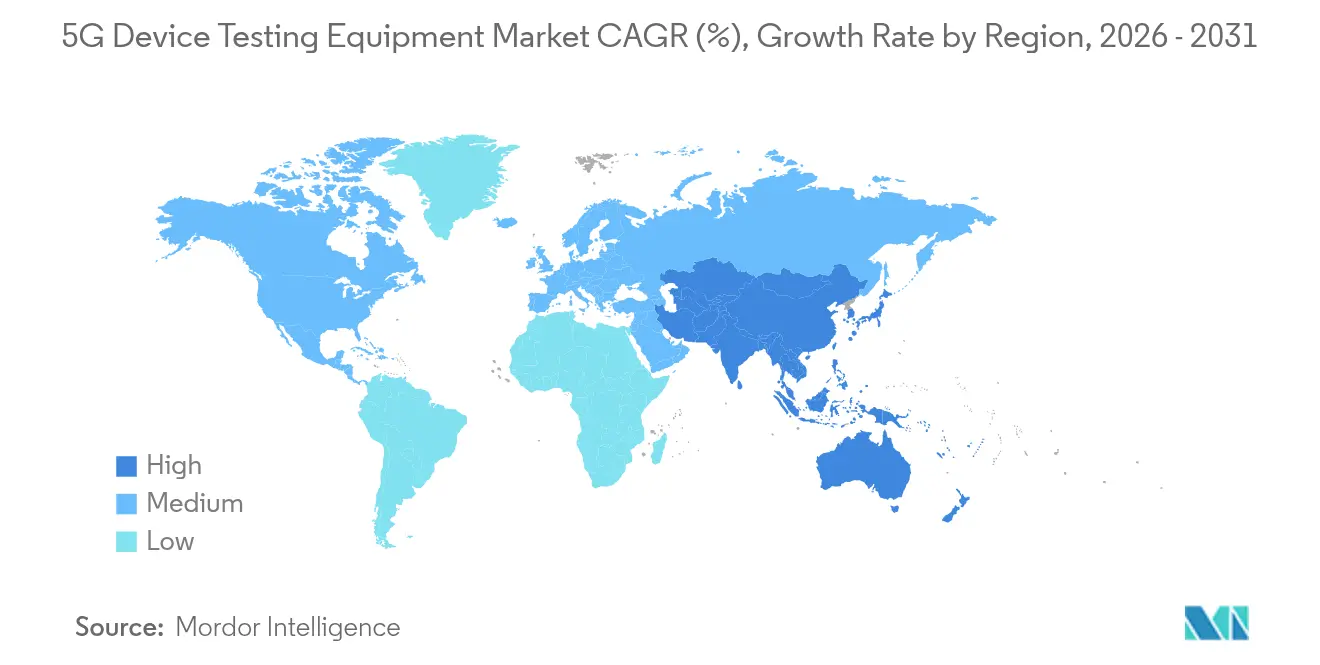

- Par géographie, l'Amérique du Nord a représenté 34,55 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 12,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de test de dispositifs 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide des réseaux 5G autonomes | +2.1% | Mondial avec des gains précoces en Amérique du Nord, en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Essor des lancements de smartphones FR2 (mmWave) | +1.8% | Cœur en Amérique du Nord et en APAC, débordement vers l'Europe | Court terme (≤ 2 ans) |

| Transition des opérateurs vers les tests de conduite RAN virtuel | +1.4% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Plateformes de test auto-optimisantes activées par l'IA | +1.2% | Amérique du Nord et UE en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Mandats de conformité Open RAN | +0.9% | Adoption réglementaire mondiale | Moyen terme (2 à 4 ans) |

| Demande de tests NTN 5G satellite-vers-dispositif | +0.6% | Mondial avec utilisation précoce dans les zones maritimes et éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des réseaux 5G autonomes

L'architecture autonome remplace l'ancre LTE, entraînant une refonte profonde de la validation des protocoles, de la sécurité et du calcul en périphérie. D'ici 2024, plus de 60 opérateurs disposaient de réseaux autonomes en service, et les abonnements autonomes ont atteint 1,2 milliard en 2025, la Chine et l'Inde représentant une part substantielle. Les fournisseurs déploient des testeurs sensibles au découpage en tranches qui émulent les fonctions cœur, vérifient les API d'orchestration et exposent les vulnérabilités avant le lancement commercial. Les bibliothèques de cas de test automatisés et l'analyse des journaux assistée par IA raccourcissent les cycles de régression et réduisent le délai de mise en service sur le marché des équipements de test de dispositifs 5G.

Essor des lancements de smartphones FR2 (mmWave)

Les smartphones haut de gamme prenant en charge les bandes 24-52 GHz intensifient le besoin de chambres anéchoïques et de réverbération multiports. Les fabricants de dispositifs doivent évaluer des centaines d'indices de faisceaux sous des points de contrainte thermique, ce qui les oblige à acquérir des scanners OTA haute fréquence intégrant l'émulation de canal et la direction automatisée des faisceaux.[2]Microwave Journal, "Évolution des tests de formation de faisceaux pour la 5G mmWave," microwavejournal.com L'augmentation du nombre de dispositifs canalise une demande récurrente vers le marché des équipements de test de dispositifs 5G, les fabricants cherchant à gagner des avantages en termes de délai de mise sur le marché.

Transition des opérateurs vers les tests de conduite RAN virtuel

Le RAN natif du cloud permet aux fonctions réseau de s'exécuter sur du matériel commercial standard, entraînant un pivot des kits de terrain centrés sur le matériel vers des analyseurs définis par logiciel qui mesurent les KPI de niveau de service et l'état des tranches en temps réel. Les modèles de licence flexibles permettent aux opérateurs de faire évoluer les tests de débit à la demande, renforçant la pertinence du marché des équipements de test de dispositifs 5G dans les déploiements virtualisés.

Plateformes de test auto-optimisantes activées par l'IA

L'apprentissage automatique analyse des téraoctets de données IQ pour prédire les défaillances et optimiser les routines de sondage de canal. Des partenariats tels que l'initiative de jumeau numérique de VIAVI et de l'Université Northeastern démontrent une automatisation à l'échelle de la ville qui réduit les scripts manuels et améliore la répétabilité. La capacité d'IA devient un facteur de différenciation de facto pour les fournisseurs en concurrence sur le marché des équipements de test de dispositifs 5G.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des équipements mmWave multiports | -1.6% | Mondial, impactant les laboratoires de plus petite taille | Court terme (≤ 2 ans) |

| Cycles de vie matériels courts par rapport au retour sur investissement | -1.2% | Mondial dans les zones à évolution rapide | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en automatisation RF/OTA | -0.8% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Restrictions à l'exportation sur les équipements sub-THz | -0.5% | Chine et marchés soumis à restrictions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des équipements mmWave multiports

Une seule chambre multiport pour les tests de formation de faisceaux à 28 GHz peut dépasser 500 000 USD, ce qui représente un défi pour les start-ups et les laboratoires régionaux.[3]VIAVI Solutions, "Laboratoire en tant que service pour l'Open RAN," viavisolutions.com Les fournisseurs répondent par des offres de laboratoire à l'utilisation, mais l'accès reste limité pour les acteurs aux ressources contraintes, ralentissant la diffusion de la validation FR2 avancée au sein du marché des équipements de test de dispositifs 5G.

Pénurie de compétences en automatisation RF/OTA

L'écart de main-d'œuvre RF se creuse avec 7 500 postes non pourvus en 2025 dans les secteurs de la défense, du radar automobile et de la 5G. Le manque de talents retarde l'automatisation scriptée et augmente les coûts des cycles de test, tempérant les perspectives de croissance du marché des équipements de test de dispositifs 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les oscilloscopes en tête dans un contexte d'accélération des émulateurs de canaux

Les oscilloscopes détenaient 27,35 % de la part du marché des équipements de test de dispositifs 5G en 2025 en raison de leur large bande passante et de leur visibilité multicanal sur les formes d'onde NR agrégées. Les fournisseurs intègrent des options de décodage de protocole, d'analyse de gigue et de diagrammes de l'œil en temps réel qui raccourcissent les cycles de débogage pour les OEM de smartphones et d'infrastructure. Les analyseurs de signaux et les générateurs vectoriels complètent les oscilloscopes dans les lignes de production en fournissant des métriques EVM et NPR précises sur les bandes sub-6 GHz et mmWave.

Les émulateurs de canaux RF, le sous-segment à la croissance la plus rapide avec un TCAC de 12,67 %, reproduisent les conditions réelles d'évanouissement, d'effet Doppler et de MIMO qui remplacent les tests de conduite extensifs. Leur essor s'aligne sur les vérifications d'interopérabilité Open RAN et les scénarios NTN en évolution qui doivent modéliser les transferts entre faisceaux multiples. Les chambres OTA et d'antennes suivent la même tendance à mesure que les lancements FR2 se multiplient, consolidant le marché des équipements de test de dispositifs 5G comme un facilitateur essentiel pour les prochaines fonctionnalités 5G-Advanced.

Par utilisateur final : les fabricants d'équipements dominent tandis que les opérateurs accélèrent

Les fabricants d'équipements de télécommunications représentaient 41,25 % des revenus en 2025, fournissant des unités de bande de base, des fronts d'extrémité RF et des gNodeB qui nécessitent des vérifications exhaustives de conformité et de performance. Les mises à niveau de terrain vers des architectures autonomes suscitent une nouvelle demande de tests de tranches de bout en bout, maintenant cette catégorie au cœur du marché des équipements de test de dispositifs 5G.

Les fournisseurs de services de télécommunications augmentent leurs investissements à un TCAC de 11,22 % pour valider les nouveaux spectres, le découpage en tranches réseau et l'alignement du calcul en périphérie. La virtualisation des laboratoires, les référentiels de tests partagés et l'analyse par IA permettent aux opérateurs de comparer la qualité d'expérience entre les fournisseurs, élargissant la base d'opportunités pour la taille du marché des équipements de test de dispositifs 5G à l'avenir.

Par facteur de forme : stabilité des instruments de table face à la croissance modulaire

Les instruments de table ont conservé 54,30 % de la valeur en 2025 grâce à leur bruit de phase, leur plage dynamique et leur mémoire profonde inégalés que les maisons de production exigent. Les affichages intégrés et les micrologiciels clés en main simplifient les flux de travail pour les tâches moins automatisées.

Cependant, les plateformes PXI modulaires progressent à un TCAC de 9,98 % car elles permettent aux utilisateurs d'ajouter des emplacements, de faire évoluer la bande passante et de déployer des mises à jour logicielles alignées sur les nouvelles versions 3GPP. Les systèmes modulaires permettent l'orchestration cloud de centaines de canaux, renforçant leur attrait sur le marché des équipements de test de dispositifs 5G.

Par plage de fréquences : attraction FR1 avec essor FR2

Les bandes FR1 inférieures à 7 GHz ont généré 45,60 % des revenus de 2025, compte tenu des déploiements macro hérités et de l'adoption étendue de l'IoT. Les routines de calibration matures et les nombreux actifs LTE réutilisables maintiennent les coûts d'acquisition à un niveau bas.

En revanche, les testeurs FR2 mmWave enregistrent un TCAC de 15,18 % grâce à l'amélioration du haut débit mobile, à l'accès sans fil fixe et à la convergence du radar automobile. Les fournisseurs introduisent des plateformes unifiées couvrant 24-52 GHz pour la gestion des faisceaux et l'analyse du bilan de liaison, générant des ventes supplémentaires au sein du marché des équipements de test de dispositifs 5G.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 34,55 % aux revenus de 2025. Les grands groupes de défense s'engagent dans la recherche 5G sécurisée, les OEM automobiles approfondissent les essais V2X et les géants des puces électroniques orientent leurs dépenses d'investissement vers des analyseurs intégrant l'IA. Le groupe de solutions de communication de Keysight a enregistré 894 millions USD au quatrième trimestre 2024, soulignant l'envergure de la région. La clarté réglementaire autour des bandes CBRS, C et mmWave à 37 GHz renforce la demande de tests pour le marché des équipements de test de dispositifs 5G.

L'Asie-Pacifique mène la croissance avec un TCAC de 12,94 % alors que China Mobile alloue 3 milliards CNY à la couverture 5G-Advanced dans 300 villes tandis que d'autres opérateurs s'engagent sur des budgets similaires. Des fonderies comme TSMC étendent leurs lignes de test de sondes et de boîtiers mmWave, renforçant les commandes locales pour le marché des équipements de test de dispositifs 5G. Le Japon, la Corée du Sud et Taïwan déploient des laboratoires NTN et des usines 5G privées, amplifiant la demande d'émulateurs de liaison montante satellite et de testeurs de transfert en orbite basse.

L'Europe maintient un élan régulier grâce à l'harmonisation du spectre et aux essais Open RAN. La couverture autonome nationale de l'Allemagne stimule les dépenses des opérateurs en matière de validation des tranches, de la périphérie et des réseaux privés. Les subventions de l'UE pour les pôles d'innovation numérique cofinancent les chambres mmWave et l'analyse par IA, préservant la fraîcheur régionale sur le marché des équipements de test de dispositifs 5G. Les changements de politique favorisant la diversité des fournisseurs ouvrent des fenêtres pour que des fournisseurs non titulaires entrent dans les appels d'offres publics.

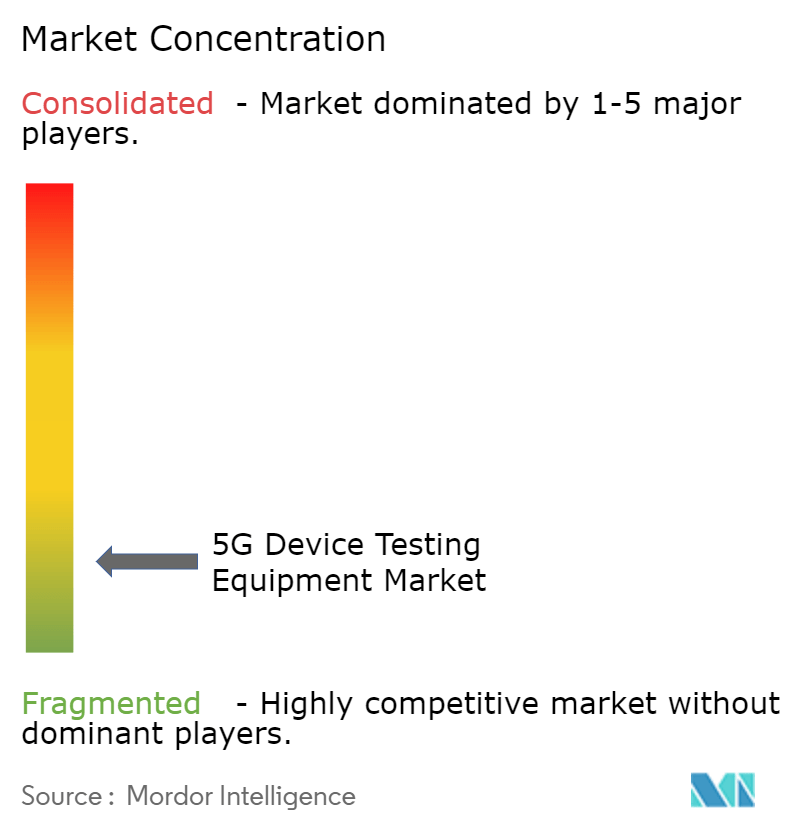

Paysage concurrentiel

Le marché reste modérément concentré, avec une poignée d'acteurs contrôlant la majeure partie des revenus tout en faisant face à des challengers agiles dans les domaines du logiciel et du cloud. Keysight, Rohde & Schwarz, Anritsu et VIAVI utilisent des portefeuilles complets, des empreintes de service mondiales et une participation active aux groupes de travail 3GPP pour défendre leurs parts de marché. L'acquisition par Keysight du groupe de solutions optiques de Synopsys et l'intégration continue des actifs d'émulation de canaux de Spirent témoignent d'un glissement vers des flux de travail de conception à la vérification qui génèrent des revenus récurrents.

Rohde & Schwarz élargit ses niches d'entreprise en rejoignant le programme partenaire d'Ericsson pour les kits de test de réseaux privés. VIAVI est pionnier dans les laboratoires VALOR hébergés dans le cloud qui abaissent les barrières d'entrée pour la conformité Open RAN. Les entreprises émergentes ajoutent des couches d'analyse par IA qui s'intègrent aux équipements existants, favorisant la désagrégation sur le marché des équipements de test de dispositifs 5G. Les courses aux brevets s'accélèrent, Samsung déposant des brevets pour la planification du trafic par IA et les optimisations XR qui impliquent de futures exigences de test.[4]Archives de brevets, "Planification du trafic par IA de Samsung," patent.nweon.com

L'orientation stratégique se concentre sur la modularité, la licence par abonnement et les alliances écosystémiques. Les fournisseurs s'associent avec des fabricants de chambres, des fournisseurs de cartes de sondes et des plateformes de jumeaux numériques pour proposer des solutions clés en main. L'arène concurrentielle équilibre donc des acteurs établis solides et des entrants centrés sur le logiciel, garantissant des cycles d'innovation sains qui profitent aux utilisateurs sur l'ensemble du marché des équipements de test de dispositifs 5G.

Leaders du secteur des équipements de test de dispositifs 5G

Keysight Technologies, Inc.

Rohde & Schwarz GmbH & Co. KG

Anritsu Corporation

Tektronix Inc.

National Instruments Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Continental Resources a étendu sa capacité de test de dispositifs mobiles 5G en utilisant les testeurs Rohde & Schwarz CMX500 et CMW500 pour répondre aux besoins de production à grand volume.

- Février 2025 : TSMC a fait avancer ses plans pour l'usine d'Arizona impliquant 165 milliards USD pour trois installations, augmentant la demande de lignes de test de tranches de circuits frontaux RF en 3 nm et 2 nm.

- Janvier 2025 : VIAVI et Rohde & Schwarz ont construit un banc d'essai NTN pour SKY Perfect JSAT, intégrant TM500-AS2 et CMX500 pour valider les liaisons LEO, MEO et GEO.

- Décembre 2024 : Keysight a obtenu les approbations de l'UE pour son acquisition de Spirent à 1,5 milliard USD, en attente de l'autorisation finale de la Chine et de la cession des actifs Ethernet haute vitesse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de test de dispositifs 5G comme le chiffre d'affaires annuel généré par la vente d'instruments électroniques, d'oscilloscopes, d'analyseurs de signaux et de spectre, de générateurs de signaux vectoriels, d'émulateurs de canaux et d'analyseurs de réseau utilisés pour vérifier les performances, la conformité et la sécurité des dispositifs finaux compatibles 5G tels que les smartphones, les équipements locaux du client (CPE), les modules et les nœuds IoT.

Exclusion du périmètre : les instruments dédiés uniquement aux tests de terrain d'infrastructure réseau ou à la validation des réseaux 2G/3G hérités ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Analyseurs de signaux

- Analyseurs de spectre

- Analyseurs de spectre en temps réel

- Générateurs de signaux

- Générateurs de signaux vectoriels

- Générateurs de formes d'onde arbitraires

- Oscilloscopes

- Analyseurs de réseau

- Analyseurs de réseau vectoriels

- Analyseurs de protocoles

- Émulateurs de canaux et de réseaux

- Émulateurs de canaux RF

- Simulateurs / émulateurs de réseau

- Équipements de test de puissance et thermiques

- Analyseurs de consommation d'énergie

- Chambres thermiques / environnementales

- Systèmes de test OTA et d'antennes

- Chambres anéchoïques / de réverbération

- Scanners d'antennes en champ proche

- Autres types

- Testeurs de taux d'erreur binaire (BERT)

- Logiciels de conformité / certification

- Analyseurs de signaux

- Par utilisateur final

- Fabricants d'équipements de télécommunications (OEM RAN / cœur de réseau)

- Fabricants de dispositifs intégrés (IDM) et ODM

- Fonderies de semi-conducteurs et fournisseurs de puces sans usine

- Fournisseurs de services de télécommunications / opérateurs de réseaux mobiles

- Laboratoires de certification et de test indépendants

- OEM aérospatiaux et de défense

- Fabricants de dispositifs automobiles et IoT industriels

- Instituts académiques et de recherche

- Par facteur de forme

- Instruments de table / montés en rack

- Instruments portables / portatifs

- Instrumentation modulaire (PXI / PXIe / AXIe)

- Plateformes de test définies par le cloud ou par logiciel

- Par plage de fréquences

- Sub-1 GHz (FR1 bas)

- 1 - 6 GHz (FR1 milieu)

- 6 - 24 GHz (FR3 émergent)

- 24 - 40 GHz (FR2 mmWave bas)

- 40 - 52 GHz (FR2 mmWave haut)

- 52 - 110 GHz (sub-THz, préparation bande D)

- Au-dessus de 110 GHz (térahertz et R&D 6G)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables de laboratoires de test en Amérique du Nord, en Asie et en Europe, des responsables des achats chez des fabricants d'équipements de télécommunications et des experts en certification d'organismes accrédités. Ces échanges ont validé les taux d'utilisation typiques des instruments, les calendriers d'adoption du mmWave et les prix de vente moyens, comblant les lacunes laissées par le travail documentaire et ancrant les hypothèses dans un comportement d'achat réel.

Recherche documentaire

Notre équipe a d'abord rassemblé des points de référence publics provenant d'organismes tels que l'Union internationale des télécommunications, le 3GPP, la Commission fédérale des communications, les données commerciales d'Eurostat et les statistiques douanières nationales. Nous avons ensuite examiné des revues d'ingénierie, des familles de brevets via Questel et des dépôts financiers de fournisseurs d'instruments de test cotés en bourse. Des sources premium, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des ventilations de revenus au niveau des entreprises, tandis qu'Asia Metal a clarifié les prix des composants mmWave. Les sources citées servent d'illustrations clés ; de nombreux documents supplémentaires ont alimenté les vérifications subsidiaires.

Dimensionnement du marché et prévisions

Nous avons construit une vue hybride descendante et ascendante. Les expéditions mondiales de smartphones et de modules 5G définissent le bassin de demande, qui est ensuite aligné sur les ratios de pénétration dispositif-équipement, les nombres moyens de ports et les cycles de remplacement. Les résultats sont recoupés avec des agrégations d'échantillons de fournisseurs et des vérifications de canaux pour affiner les totaux. Les principales entrées du modèle comprennent les lancements de dispositifs 5G autonomes, la part FR2 (mmWave) des conceptions, les ajouts de capacité de laboratoires certifiés, les dépenses d'investissement des opérateurs de télécommunications en outils de conformité et la progression du prix de vente moyen pour les analyseurs multiports. Les prévisions utilisent une régression multivariée liée à ces moteurs, avec une analyse de scénarios autour des retards d'attribution de spectre. Les lacunes de données dans les rapports des fournisseurs sont comblées en appliquant des valeurs d'importation régionales ajustées pour les droits de douane et le fret.

Validation des données et cycle de mise à jour

Les résultats passent des vérifications de variance par rapport aux courbes d'expédition historiques et aux déclarations de revenus indépendantes avant qu'un analyste senior ne les valide. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou de fusions-acquisitions significatifs, garantissant aux clients la base de référence la plus actuelle.

Pourquoi la base de référence de Mordor Intelligence sur les équipements de test de dispositifs 5G est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents périmètres d'équipements, échelles de prix et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus des services sont mélangés avec le matériel, la façon dont les équipements mmWave sont tarifés et la rapidité avec laquelle les modèles de prévision intègrent les nouvelles attributions de spectre. Notre périmètre rigoureux, notre actualisation annuelle et notre suivi du prix de vente moyen à double source atténuent ces décalages, offrant aux décideurs un point de départ équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,77 milliard USD | ||

| 2,80 milliards USD | Cabinet de conseil mondial A | Inclut les équipements de test réseau et les frais de service |

| 2,19 milliards USD | Fournisseur de données sectorielles B | Traite les locations de laboratoires et les testeurs de terrain comme un seul ensemble |

| 1,01 milliard USD | Cabinet de recherche spécialisé C | Ne comptabilise que la demande des OEM de télécommunications, omet le volume ODM |

Pris ensemble, la comparaison montre que les limites de périmètre claires de Mordor Intelligence et les audits de prix de vente moyen en temps opportun fournissent une base de référence crédible et reproductible qui se situe confortablement entre les vues agressives et conservatrices, offrant aux clients un point de référence fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de test de dispositifs 5G ?

Le marché est évalué à 1,94 milliard USD en 2026.

Quel taux de croissance annuel composé est prévu pour le marché jusqu'en 2031 ?

Un TCAC de 9,54 % est projeté entre 2026 et 2031.

Quelle catégorie de produits détient la plus grande part de revenus aujourd'hui ?

Les oscilloscopes sont en tête avec 27,35 % des revenus de 2025.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,94 % jusqu'en 2031.

Quel est le principal facteur qui stimule la demande d'émulateurs de canaux RF ?

Les opérateurs adoptent le RAN virtuel et la modélisation réaliste des canaux, suscitant le besoin d'une émulation avancée.

Comment les fournisseurs atténuent-ils les coûts d'investissement élevés des équipements de test mmWave ?

Les fournisseurs promeuvent des plateformes PXI modulaires et des modèles de laboratoire à l'utilisation pour réduire les dépenses initiales.

Dernière mise à jour de la page le: