Taille et part du marché des réseaux privés 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.35 Milliards de dollars |

| Taille du Marché (2031) | 25.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 42.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux privés 5G par Mordor Intelligence

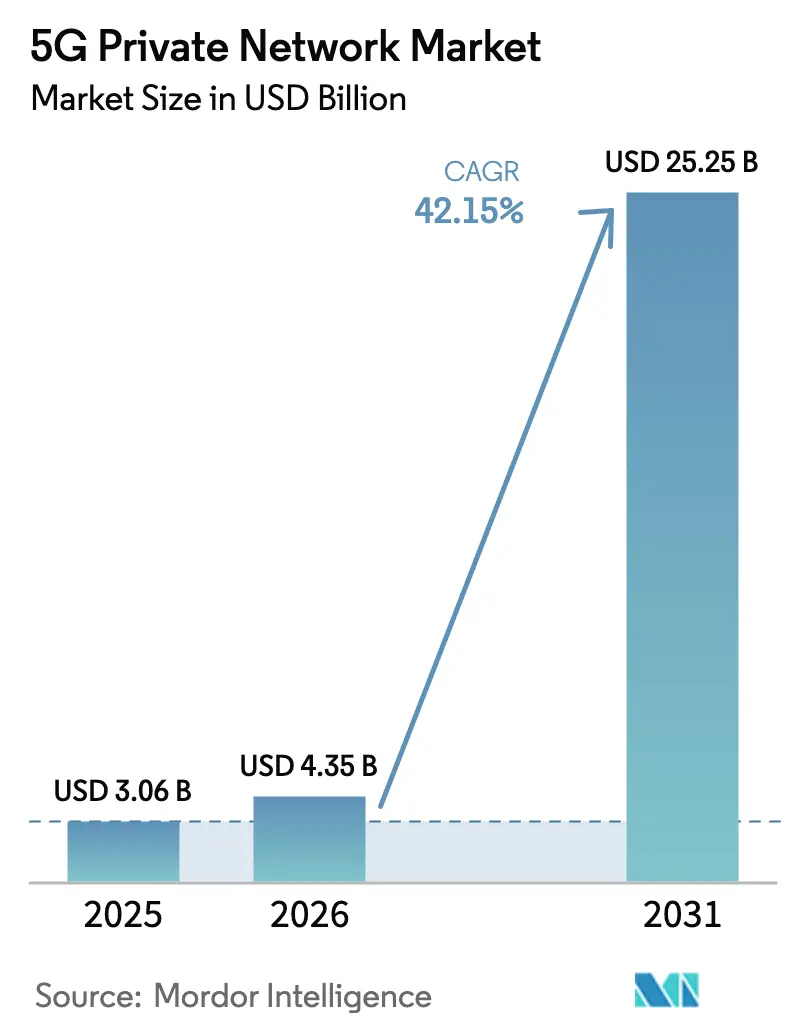

La taille du marché des réseaux privés 5G devrait passer de 3,06 milliards USD en 2025 à 4,35 milliards USD en 2026 et devrait atteindre 25,25 milliards USD d'ici 2031 à un CAGR de 42,15 % sur la période 2026-2031.

La préférence croissante pour la connectivité cellulaire déterministe par rapport au Wi-Fi, le déploiement mondial des cœurs 5G autonomes et les régimes de spectre à licences locales libéralisées soutiennent cette expansion. La baisse des prix des modules 5G IoT industriels et des petites cellules abaisse davantage les barrières à l'entrée, permettant aux fabricants de taille intermédiaire, aux ports et aux services publics de justifier de nouveaux déploiements. Les collaborations stratégiques entre les fournisseurs de réseaux et les hyperscalers accélèrent l'adoption en regroupant les services gérés avec le calcul en périphérie pour les charges de travail souveraines en matière de données. Ensemble, ces forces positionnent le marché des réseaux privés 5G pour une croissance soutenue à deux chiffres tout en reconfigurant les stratégies de connectivité des entreprises dans toutes les régions et tous les secteurs verticaux.

Points clés du rapport

- Par secteur vertical, la fabrication a dominé avec une part de revenus de 32,35 % du marché des réseaux privés 5G en 2025, tandis que la santé devrait croître à un CAGR de 42,78 % jusqu'en 2031.

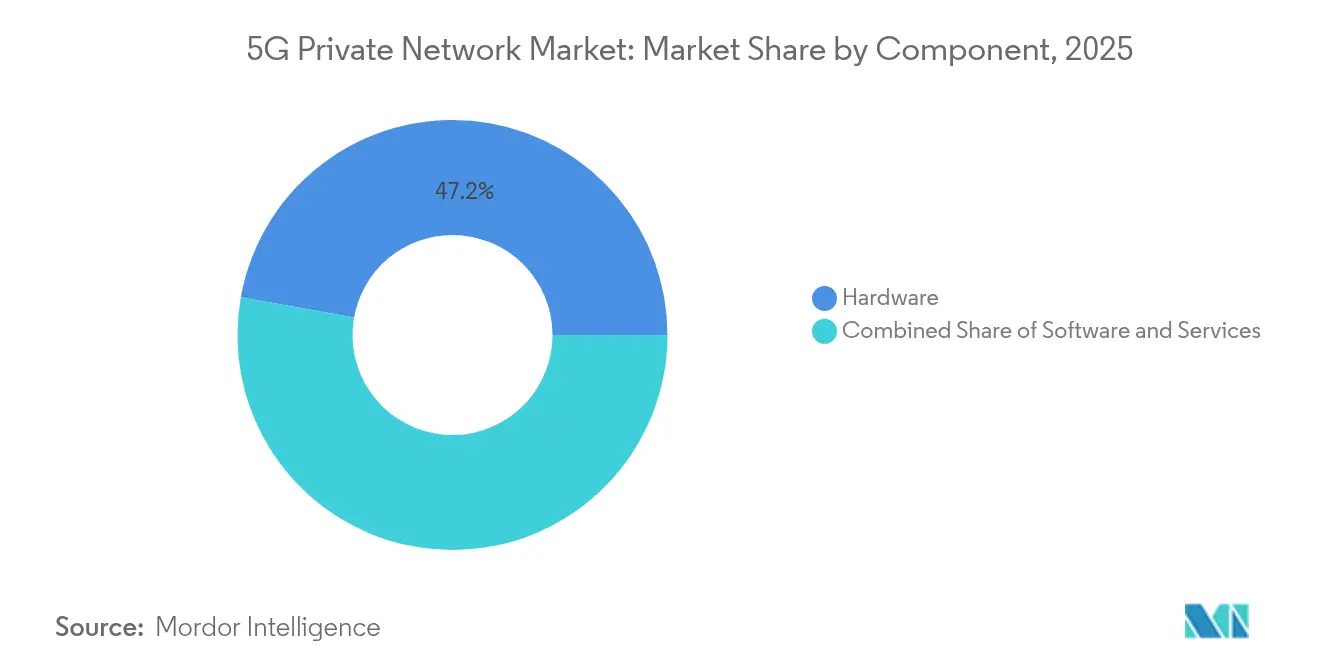

- Par composant, le matériel détenait 47,20 % de la part du marché des réseaux privés 5G en 2025, mais les services devraient se développer à un CAGR de 44,10 % entre 2026 et 2031.

- Par fréquence, le sous-6 GHz représentait 61,10 % de la taille du marché des réseaux privés 5G en 2025 ; les déploiements d'ondes millimétriques progressent à un CAGR de 43,80 % sur la même période.

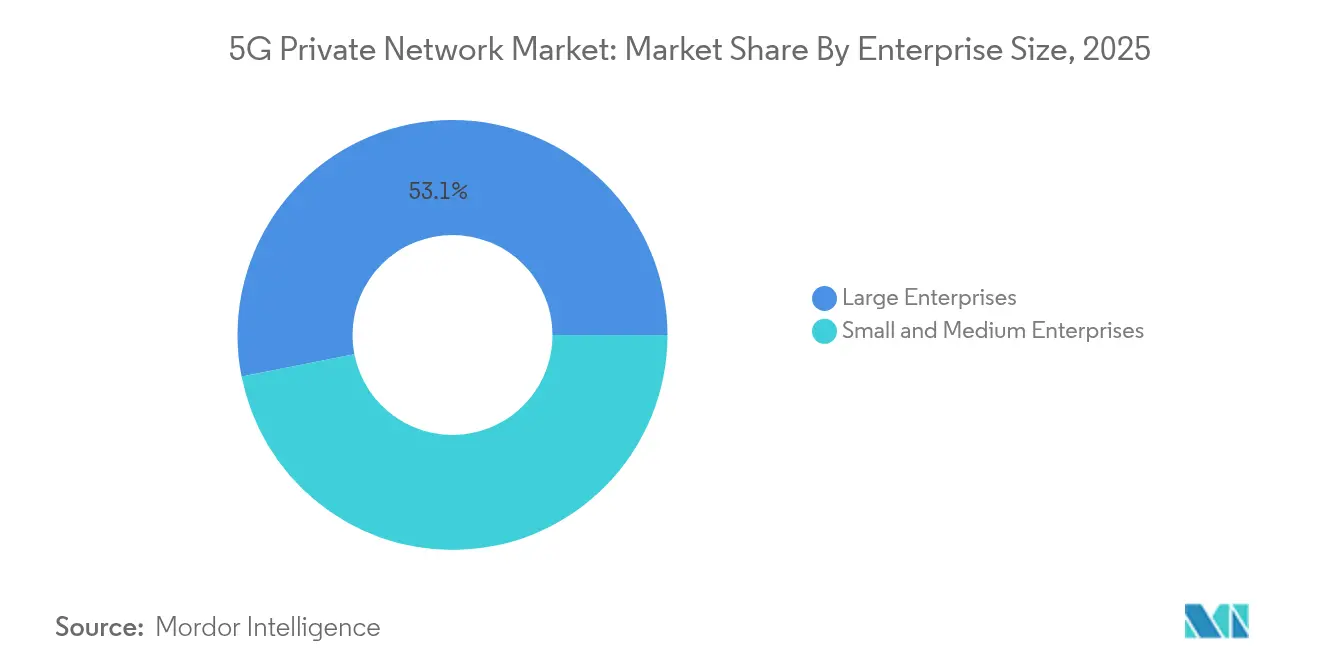

- Par taille d'entreprise, les grandes entreprises contrôlaient 53,10 % du marché des réseaux privés 5G en 2025, tandis que les PME devraient afficher un CAGR de 43,25 % jusqu'en 2031.

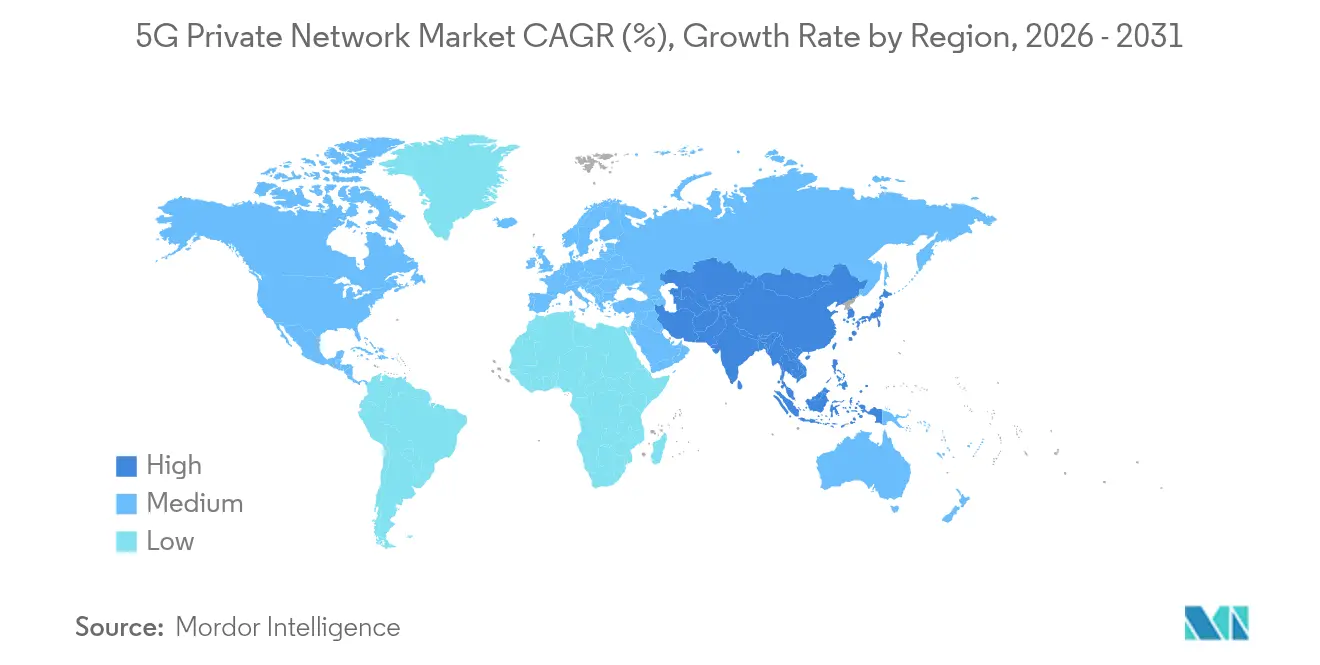

- Par géographie, l'Amérique du Nord a capturé 30,50 % du marché des réseaux privés 5G en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 44,00 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réseaux privés 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité mature du cœur 5G autonome pour l'intégration SASE | 8.20% | Amérique du Nord, UE, Asie | Moyen terme (2 à 4 ans) |

| Libéralisation du spectre 700 MHz, CBRS et licences locales | 7.50% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse du prix des modules 5G-IIoT et des petites cellules RAN privées | 6.80% | Mondial avec une concentration sur la fabrication en Asie | Moyen terme (2 à 4 ans) |

| Offres de réseau en tant que service 5G natif en périphérie des hyperscalers | 5.90% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité mature du cœur 5G autonome pour l'intégration SASE des entreprises

Les cœurs 5G autonomes natifs du cloud sont désormais livrés avec des fonctions SASE intégrées, permettant aux entreprises d'appliquer des politiques de confiance zéro dans les domaines OT et IT depuis un seul panneau de contrôle. Ericsson et Google Cloud exploitent conjointement le cœur 5G en tant que service, offrant aux fabricants une mise à l'échelle élastique sans spécialistes EPC sur site. Microsoft reproduit ce modèle en intégrant un cœur 5G complet dans Azure Stack Edge afin que les installations réglementées puissent conserver les données sur site tout en gérant le réseau depuis les portails Azure. L'identité unifiée, la segmentation et l'optimisation du trafic réduisent le temps d'intégration pour les usines multi-sites et les hubs logistiques. Les premiers adoptants signalent des cycles de déploiement plus rapides et une réduction des charges de maintenance, car les mises à jour de politique se propagent automatiquement à chaque site. Ensemble, ces efficacités élèvent le seuil de retour sur investissement atteignable, élargissant la base adressable pour le marché des réseaux privés 5G.

Libéralisation du spectre 700 MHz, CBRS et licences locales

Le spectre partagé et légèrement licencié ouvre les réseaux privés aux entités qui ne possèdent pas de concessions mobiles nationales. Les règles CBRS élargies de la FCC allongent les fenêtres de transmission et réduisent les zones de protection dynamique, offrant aux services publics et aux campus des conditions radio prévisibles. Le modèle 5G local du Japon a déjà délivré 153 licences sous-6 GHz, prouvant que des processus simplifiés peuvent accélérer les réseaux d'entreprise. Les données de la NTIA montrent plus de 270 000 nouvelles activations d'appareils CBRS depuis 2021, dont beaucoup dans des clusters de fabrication ruraux[1]Administration nationale des télécommunications et de l'information, "Données de déploiement CBRS 2021-2024," ntia.gov. L'accès à un spectre abordable réduit le coût total de possession, pousse les opérateurs à proposer des tranches en gros et propulse le marché des réseaux privés 5G vers une adoption verticale plus large.

Baisse du prix des modules 5G IoT industriels et des petites cellules RAN privées

Les chipsets à haut volume intègrent désormais les primitives RF, bande de base et sécurité sur une seule puce, réduisant les prix de vente moyens des modules IIoT 5G de pourcentages à deux chiffres sur deux ans. Des routeurs industriels à moins de 150 USD permettent aux usines de taille moyenne de moderniser la robotique sans déposer les câbles Ethernet. Le projet pilote hospitalier de ZTE a réduit les coûts de mise à niveau de 80 % et le temps d'installation de 90 %, démontrant l'impact sur les dépenses d'investissement de radios moins chères. Bien que des pénuries persistent pour les chipsets multimode SA/NSA, le multi-approvisionnement et les tampons de stocks financés par les fournisseurs aident à maintenir les calendriers de déploiement. Un coût matériel plus faible élargit les cas d'usage adressables, amplifiant la demande sur l'ensemble du marché des réseaux privés 5G.

Offres de réseau en tant que service 5G natif en périphérie des hyperscalers

AWS, Microsoft et Google pré-intègrent désormais les cœurs 5G avec le calcul en périphérie afin que les entreprises puissent déployer des tranches privées selon un modèle de paiement à l'usage. Verizon et NVIDIA démontrent l'inférence d'intelligence artificielle sur ces nœuds périphériques, transformant la qualité de service en coût variable plutôt qu'en actif fixe. La tarification à la consommation permet aux industries saisonnières comme les ports d'augmenter la bande passante lors des pics de flux sans immobilisation de capital. La portée des hyperscalers standardise également les pipelines DevOps, permettant un déploiement continu d'applications sur des milliers de micro-cellules. En conséquence, les entreprises qui manquaient autrefois d'expertise radio peuvent externaliser la complexité tout en respectant les mandats de latence ou de souveraineté, alimentant l'expansion à long terme du marché des réseaux privés 5G.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'appareils 5G certifiés multibandes pour des usages spécifiques aux secteurs verticaux | −4.3% | Industrie mondiale et santé | Moyen terme (2 à 4 ans) |

| Lacune complexe en compétences d'intégration de systèmes chez les partenaires de niveau intermédiaire | −3.8% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'appareils 5G certifiés multibandes pour des cas d'usage spécifiques aux secteurs verticaux

Les entreprises ont souvent besoin d'appareils qui itinèrent entre les bandes sous-6 GHz et les ondes millimétriques tout en respectant des normes strictes de sécurité ou de stérilité. Or, seule une poignée de fournisseurs certifient des tablettes robustes, des caméras ou des casques de réalité augmentée sur toutes les bandes cibles, forçant des conceptions de réseaux hybrides qui augmentent les coûts de support. Les déploiements dans le secteur de la santé sont encore plus difficiles car les approbations de dispositifs médicaux ajoutent une couche réglementaire supplémentaire. Jusqu'à ce qu'une couverture de certification plus large émerge, la pénurie d'appareils tempérera le rythme auquel de nouveaux secteurs verticaux rejoignent le marché des réseaux privés 5G.

Lacune complexe en compétences d'intégration de systèmes chez les intégrateurs de niveau intermédiaire

La 5G privée fait converger la planification RF, le MEC, la sécurité informatique et l'automatisation OT. La plupart des intégrateurs de systèmes régionaux connaissent le Wi-Fi mais manquent de compétences en ingénierie du spectre et en orchestration de cœur, ce qui amène les entreprises à retarder ou à réduire la portée des projets. Les cabinets de conseil spécialisés sont rares en dehors des marchés matures, ce qui gonfle les coûts des projets pour les PME. Les modèles clés en main proposés par les fournisseurs aident mais limitent la personnalisation. Les pénuries persistantes de compétences exercent donc un frein modeste mais significatif sur les perspectives de croissance du marché des réseaux privés 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que les exigences d'intégration augmentent

Le matériel représentait 47,20 % du marché des réseaux privés 5G en 2025, reflétant les dépenses initiales en radios, cœurs de paquets évolués et clusters de calcul en périphérie. Pourtant, les services devraient croître à un CAGR de 44,10 %, dépassant les ventes d'équipements à mesure que les entreprises privilégient les modèles de cycle de vie gérés. Nokia constate que 78 % des clients atteignent le retour sur investissement dans les six mois lors de l'adoption d'un déploiement axé sur les services, grâce à une mise en service plus rapide et à une optimisation continue. Ce changement reflète également la diffusion de l'orchestration native du cloud, qui déplace la valeur des équipements vers les logiciels et le support. À mesure que la complexité augmente, la détection et la réponse gérées, l'optimisation des performances et l'intégration des applications deviennent des flux de revenus essentiels. En conséquence, les services réduiront l'écart de revenus avec le matériel d'ici 2030, reconfigurant la monétisation des fournisseurs sur l'ensemble du marché des réseaux privés 5G.

Les logiciels se situent entre les deux, fournissant le contrôle des politiques, le découpage du réseau et l'analyse des jumeaux numériques qui traduisent les données radio en informations commerciales. L'orchestration à faible code permet aux ingénieurs OT de déployer des tranches pour de nouvelles lignes de production sans solliciter un opérateur. Au fil du temps, les marges des logiciels devraient dépasser celles du matériel et des services, mais leur rythme de croissance suivra les courbes d'adoption des plateformes. Ensemble, ces dynamiques garantissent que le secteur des réseaux privés 5G reste une arène à flux de revenus multiples où la valeur d'intégration croît le plus rapidement.

Par fréquence : le sous-6 GHz domine la couverture, les ondes millimétriques alimentent la capacité

Le sous-6 GHz détenait 61,10 % de la taille du marché des réseaux privés 5G en 2025, car des rayons de cellule d'un kilomètre conviennent aux grandes usines, mines et campus. Les appareils portables robustes et les capteurs favorisent également la bande médiane car les empreintes d'antenne restent petites. Les ondes millimétriques, bien que confinées à des empreintes de quelques dizaines de mètres, affichent un CAGR de 43,80 % à mesure que les usines déploient la vision machine haute définition et la maintenance en réalité augmentée aux postes de travail. Des déploiements hybrides émergent : la bande médiane assure une couverture globale, les ondes millimétriques superposées acheminent des gigabits vers les cellules d'assemblage. Les feuilles de route Open-RAN prenant en charge les radios bibandes promettent de simplifier ces topologies mixtes, stimulant l'adoption.

Cette utilisation nuancée du spectre élargit la différenciation des fournisseurs. Les fournisseurs de RAN avec des optimisations de formation de faisceaux pour les espaces intérieurs réfléchissants remportent les appels d'offres pour les ondes millimétriques, tandis que les acteurs établis dans la planification radio macro dominent les appels d'offres sous-6 GHz. Sur l'horizon de prévision, la part des ondes millimétriques augmentera mais restera inférieure à la bande médiane car de nombreuses usines existantes ne peuvent pas justifier des grilles denses de petites cellules. Même ainsi, la boîte à outils spectrale combinée cimente la 5G privée comme une voie de mise à niveau supérieure au Wi-Fi 7 pour la numérisation industrielle.

Par taille d'entreprise : les PME gagnent du terrain grâce à des modèles favorables aux dépenses d'exploitation

Les grandes entreprises ont conservé 53,10 % du contrôle du marché des réseaux privés 5G en 2025, mais les PME sont en bonne voie pour un CAGR de 43,25 % jusqu'en 2031. Le financement par les fournisseurs, la tarification à la consommation et les kits périphériques préfabriqués réduisent les obstacles à l'entrée pour les petites usines et les campus. Comcast Business prouve l'approche d'hôte neutre à l'Université de Virginie, où plusieurs opérateurs partagent une seule infrastructure CBRS pour réduire le coût total. Ces modèles permettent aux PME de sécuriser une couverture déterministe sans devenir des opérateurs mobiles.

Dans le même temps, les grandes multinationales repoussent les limites de la complexité en déployant la 5G privée dans des dizaines d'usines sur trois continents. Elles nécessitent une gestion du cycle de vie des SIM à l'échelle mondiale, une gouvernance de l'itinérance et des superpositions de confiance zéro. En conséquence, les fournisseurs de solutions doivent couvrir les deux extrémités du spectre client, en proposant des kits de démarrage simplifiés pour les PME et une orchestration hyper-évolutive pour les clients du classement Fortune 500. Cette dualité définira le positionnement concurrentiel tout au long du marché des réseaux privés 5G.

Par secteur vertical : la fabrication en tête, la santé s'accélère

La fabrication représentait 32,35 % du marché des réseaux privés 5G en 2025, ancrée par des cas d'usage éprouvés tels que l'optimisation des flottes de véhicules à guidage automatique et l'inspection qualité en temps réel. Un retour sur investissement prévisible, un isolement renforcé contre les cybermenaces et la facilité de modernisation maintiennent les usines à l'avant-garde de l'adoption. Cependant, la santé domine le tableau de croissance avec un CAGR de 42,78 % jusqu'en 2031. L'hôpital d'Oulu en Europe démontre une surveillance des patients sensible à la latence sur un cœur 5G privé autonome, validant la fiabilité mission-critique. Les évolutions réglementaires vers des essais de chirurgie à distance stimulent davantage la demande.

L'énergie et les services publics, le transport et la logistique, et la défense suivent de près, chacun tirant parti de la connectivité déterministe pour les contrôles critiques pour la sécurité. Le plan de modernisation du réseau de Southern California Edison montre comment les services publics intègrent des couches de relais LTE avec des micro-cellules 5G pour l'isolation des défauts en quelques millisecondes. Cette dynamique transversale élargit les portefeuilles de solutions, soutenant des opportunités pluridécennales sur l'ensemble du marché des réseaux privés 5G.

Analyse géographique

L'Amérique du Nord a capturé 30,50 % du marché des réseaux privés 5G en 2025, grâce au spectre CBRS disponible, aux premiers projets pilotes IIoT et au solide financement fédéral pour la modernisation des infrastructures critiques. Les clusters de fabrication du Midwest et de la côte du Golfe migrent rapidement depuis le Wi-Fi car le cellulaire offre une mobilité immunisée contre les interférences pour les robots autonomes. Les agences de sécurité publique investissent également, Verizon proposant des tranches 5G dédiées aux premiers intervenants dans 29 villes, assurant des communications prioritaires en cas de congestion.

L'Asie-Pacifique devrait enregistrer un CAGR de 44,00 %, réduisant l'écart de leadership d'ici 2031. Le régulateur japonais délivre un spectre à licence locale dédiée dans les bandes sous-6 GHz et 4,7 GHz, suscitant plus de 150 réseaux d'entreprise en deux ans. La Chine pilote des fonctionnalités 5.5G (5G-Advanced) telles que la planification déterministe et les appareils RedCap, soutenant des déploiements de campus à grande échelle dans l'automobile et l'exploitation minière. Les économies émergentes comme l'Inde s'appuient sur le programme d'incitation liée à la production pour intégrer la 5G privée dans de nouvelles usines de semi-conducteurs et des parcs logistiques, renforçant davantage la dynamique régionale.

L'Europe suit avec une adoption plus lente mais régulière, les frais de spectre restant plus élevés et la politique industrielle variant selon les États membres. Néanmoins, des initiatives comme les subventions Industrie 4.0 de l'Allemagne et les projets pilotes de villes intelligentes de la France maintiennent la demande en hausse. Le réseau 5G privé du port de Riga pour les drones maritimes autonomes prouve comment les corridors maritimes de l'UE peuvent étendre la couverture à 160 kilomètres au large, un exploit irréalisable avec des liaisons Wi-Fi. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent à des stades naissants, mais les premières preuves dans le pétrole, le gaz et l'exploitation minière laissent entrevoir une demande croissante une fois que la disponibilité des appareils s'élargira. Pris ensemble, les dynamiques régionales garantissent que le marché des réseaux privés 5G gagne en profondeur comme en étendue sur l'horizon de prévision.

Paysage concurrentiel

Le marché présente une consolidation modérée ; Nokia détient à lui seul environ 55 % de la part des réseaux sans fil privés déployés, en s'appuyant sur des offres clés en main couvrant le RAN, le cœur et les applications de jumeaux numériques. Ericsson suit en associant son unité Enterprise Wireless Solutions à Google Cloud et AWS Wavelength, ciblant 1,5 milliard USD de revenus d'entreprise d'ici 2027. Samsung, Huawei et ZTE se concentrent sur la défense, les ports et les projets de méga-usines, érodant progressivement les parts des acteurs établis en dehors de l'Amérique du Nord.

Les stratégies se concentrent sur des plans directeurs spécifiques aux secteurs verticaux. Nokia propose des architectures de référence « Usine en boîte » pour les lignes automobiles, tandis qu'Ericsson pilote des offres groupées « Hôpital dans le cloud » avec des analyses de patients en temps réel. Les hyperscalers entrent via des zones périphériques : Azure Private MEC, AWS Private 5G et Google Distributed Cloud Host intègrent chacun des fonctions de cœur 5G dans les empreintes cloud existantes. Des spécialistes comme Celona et Betacom s'adressent au créneau des PME avec des kits CBRS à prix d'abonnement incluant la gestion du cycle de vie des SIM. À mesure que les fournisseurs se disputent des positions, les écosystèmes partenaires s'élargissent pour couvrir l'automatisation industrielle, la sécurité et l'analyse, faisant de l'étendue des solutions un facteur décisif sur le marché des réseaux privés 5G.

Les tendances en matière de fusions-acquisitions et d'investissements reflètent cette convergence. En 2024, Ericsson a acquis une start-up de gestion des tranches pour intégrer des contrôles de qualité de service par application dans son cœur. Huawei a canalisé 179,7 milliards CNY dans la R&D, se tournant vers des radios optimisées par l'intelligence artificielle dans un contexte de restrictions à l'exportation. Pendant ce temps, des opérateurs comme Verizon et T-Mobile lancent des produits de découpage de réseau pour les clients de sécurité publique, brouillant la frontière entre les domaines public et privé. Sur la période de planification, l'intensité concurrentielle dépendra moins de la suprématie matérielle et davantage de l'orchestration des écosystèmes et de la connaissance du domaine.

Leaders du secteur des réseaux privés 5G

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

AT&T Inc.

Verizon Communications

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson a lancé « Ericsson On-Demand », une plateforme de cœur 5G en mode SaaS avec Google Cloud facturée à la consommation élastique.

- Juin 2025 : Ericsson a déployé un réseau 5G privé à l'échelle de la ville à Istres, en France, pour soutenir la vidéosurveillance chiffrée et les communications de sécurité publique.

- Mai 2025 : Le port franc de Riga a activé une liaison 5G privée pour les navires de fret et les drones maritimes autonomes, étendant la couverture à 160 kilomètres au large.

- Février 2025 : Samsung et KT ont déployé un réseau 5G privé pour la marine coréenne afin de renforcer les communications maritimes sécurisées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux privés 5G comme l'ensemble des systèmes d'accès radio et de cœur 5G autonomes ou hybrides qui sont conçus, détenus ou loués par une entreprise, un campus ou une agence gouvernementale pour son usage exclusif ; les revenus couvrent le matériel, les logiciels et les services gérés récurrents vendus dans un spectre licencié, partagé ou sans licence. Selon Mordor Intelligence, ce marché a atteint 3,06 milliards USD en 2025 et devrait atteindre 18,68 milliards USD d'ici 2030.

Exclusion de portée : le Wi-Fi, les tranches 5G publiques délivrées depuis des réseaux macro et les installations LTE privées uniquement 4G ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par fréquence

- Sous-6 GHz

- Ondes millimétriques (plus de 24 GHz)

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur vertical

- Fabrication

- Énergie et services publics

- Transport et logistique

- Pétrole et gaz

- Santé

- Défense et sécurité publique

- Entreprises et campus

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des régulateurs du spectre, des intégrateurs IoT industriels, des opérateurs de réseaux privés et des directeurs financiers d'usines en Amérique du Nord, en Europe et en Asie. Les entretiens ont clarifié le nombre d'appareils actifs, les budgets de projet et les calendriers de migration, et ont fourni des retours en temps réel sur des hypothèses que le travail de bureau seul ne pouvait pas révéler.

Recherche documentaire

Nous avons commencé par des séries de données publiques provenant d'organismes tels que la GSMA, le 3GPP, la Commission fédérale des communications et l'Observatoire européen du spectre, qui cartographient les libérations de bandes et l'adoption des licences. Des associations professionnelles comme 5G-ACIA, GSA et l'Alliance CBRS fournissent des tableaux de bord d'adoption, tandis que les dépôts des équipementiers cotés éclairent les tendances d'expédition et les prix de vente moyens. Notre équipe a également consulté les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les manifestes régionaux d'import-export et des articles évalués par des pairs sur les performances 5G URLLC. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les dépenses des entreprises et Dow Jones Factiva pour les annonces de projets, ont aidé à valider les gains clients. Les sources mentionnées ci-dessus sont illustratives ; de nombreux enregistrements supplémentaires ont été examinés pour compléter la base de preuves.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant dans lequel les libérations nationales de spectre, la valeur ajoutée industrielle et les coûts moyens des sites cellulaires génèrent le bassin de demande, qui est ensuite vérifié par des agrégations ascendantes sélectives des expéditions des fournisseurs et des déploiements de campus échantillonnés. Les variables clés comprennent les activations de licences CBRS, le nombre d'appareils 5G-SA certifiés, les dépenses d'investissement en automatisation industrielle, le prix de vente moyen des petites cellules, le nombre de contrats de réseaux privés annoncés et les indices PMI manufacturiers régionaux. La régression multivariée relie ces moteurs aux revenus, tandis que l'analyse de scénarios s'ajuste aux chocs de prix du spectre et aux pénuries d'appareils. Les lacunes dans les données ascendantes sont comblées par des courbes de coûts médianes confirmées lors des entretiens.

Validation des données et cycle de mise à jour

Avant la validation finale, un second analyste triangule le modèle avec des métriques indépendantes telles que les volumes d'appels d'offres et les données financières des opérateurs, et tout écart supérieur à cinq pour cent déclenche des vérifications supplémentaires auprès des sources. Les rapports sont actualisés tous les douze mois, et nous publions des mises à jour intermédiaires lorsque des événements politiques ou d'approvisionnement modifient matériellement la référence de base.

Pourquoi notre référence sur les réseaux privés 5G est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des lignes de coûts et des cadences d'actualisation différentes. Notre portée disciplinée, l'utilisation de données de libération de spectre en temps réel et l'étalonnage annuel auprès de sources primaires maintiennent les chiffres de Mordor ancrés, tandis que d'autres éditeurs peuvent regrouper des tranches publiques ou mélanger les revenus 4G et 5G, gonflant les totaux. Des lacunes supplémentaires apparaissent lorsque certaines études appliquent une adoption agressive des ondes millimétriques ou des frais de licence ponctuels sans normaliser l'année de référence de la devise.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 3,06 milliards USD | ||

| 3,86 milliards USD | Cabinet de conseil mondial A | mélange les revenus des tranches publiques et traite les frais de spectre comme des ventes |

| 2,69 milliards USD (2024) | Association sectorielle B | agrège les chiffres 4G et 5G et exclut les services gérés |

| 2,93 milliards USD (2024) | Cabinet de conseil régional C | comptabilise uniquement le matériel des appareils, omet les revenus récurrents des services |

En résumé, notre cadre trace chaque dollar jusqu'à des variables claires, valide les hypothèses auprès d'experts de terrain et révise rapidement, afin que les décideurs reçoivent la référence la plus équilibrée et la plus transparente.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réseaux privés 5G ?

La taille du marché des réseaux privés 5G est de 4,35 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Le marché devrait enregistrer un CAGR de 42,15 %, portant les revenus à 25,25 milliards USD d'ici 2031.

Quel segment du marché se développe le plus rapidement ?

Les services, couvrant l'intégration et les opérations gérées, devraient croître à un CAGR de 44,10 %.

Pourquoi les fabricants sont-ils des adoptants précoces de la 5G privée ?

La connectivité déterministe améliore l'automatisation robotique, le suivi des actifs et le contrôle qualité, offrant un retour sur investissement clair.

Quelles bandes de spectre les entreprises préfèrent-elles ?

Le sous-6 GHz offre une large couverture, tandis que les ondes millimétriques satisfont les tâches à très haute bande passante telles que la réalité augmentée et la vision machine.

Les petites et moyennes entreprises peuvent-elles se permettre la 5G privée ?

Oui. Les programmes de financement et les modèles de réseau en tant que service réduisent les dépenses d'investissement, permettant aux PME d'adopter à un rythme de CAGR de 43,25 %.

Dernière mise à jour de la page le: