Taille et part du marché des tests sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.16 Milliards de dollars |

| Taille du Marché (2031) | 32.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

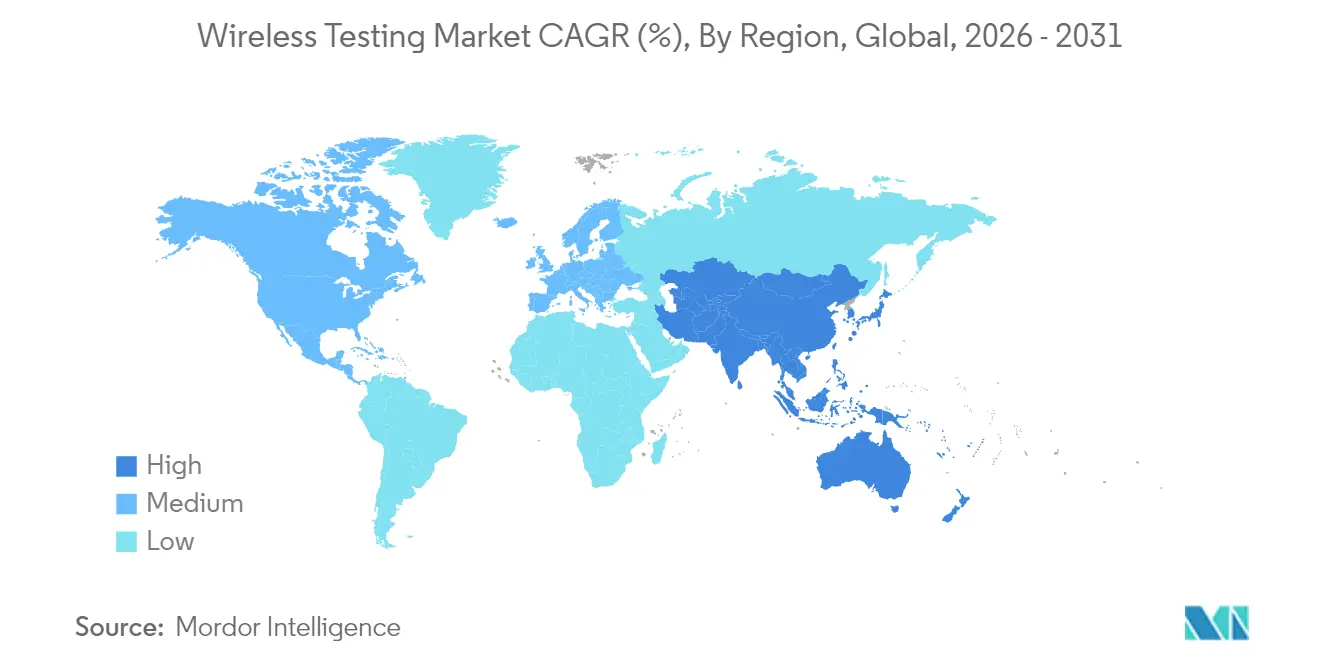

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

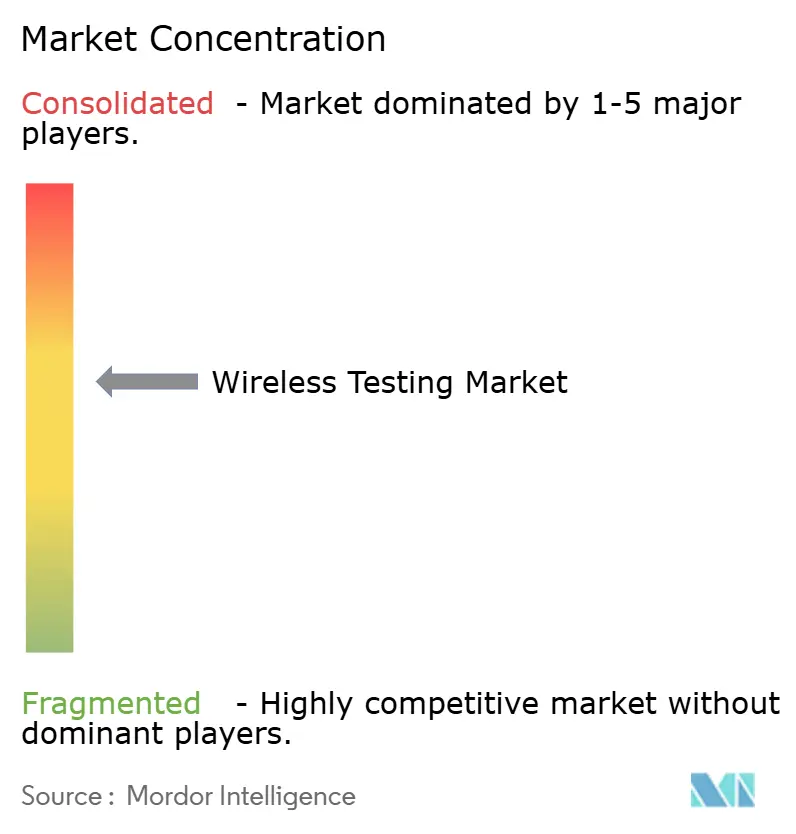

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests sans fil par Mordor Intelligence

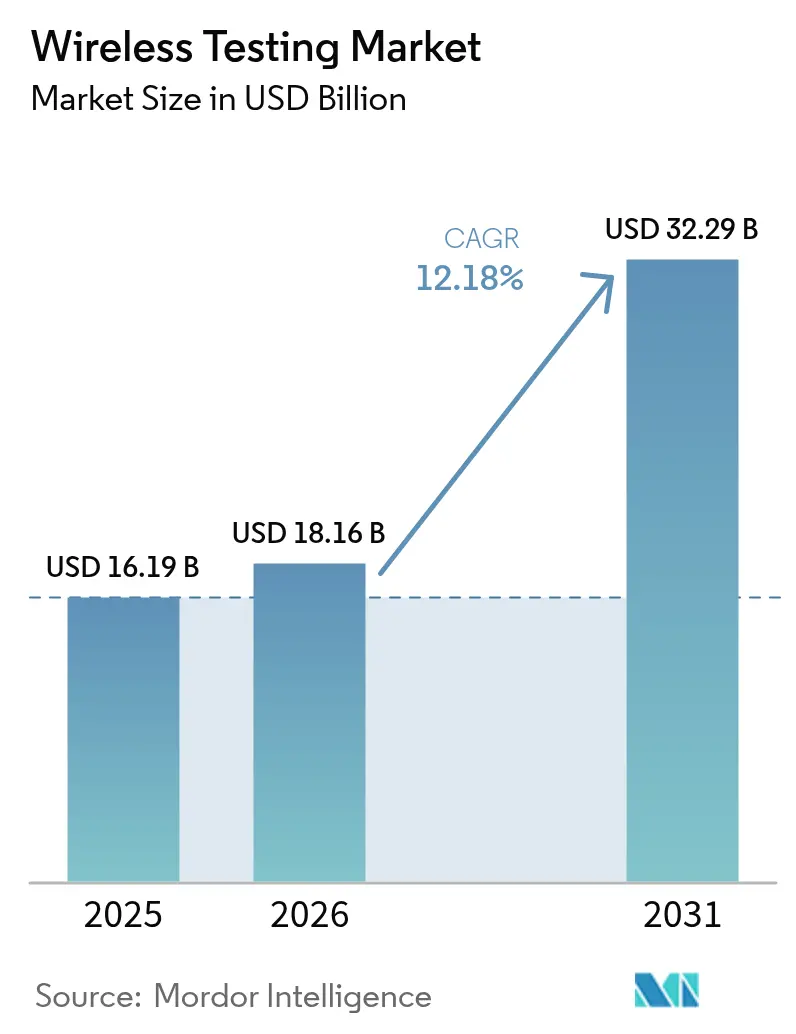

La taille du marché des tests sans fil devrait passer de 16,19 milliards USD en 2025 à 18,16 milliards USD en 2026 et devrait atteindre 32,29 milliards USD d'ici 2031 à un TCAC de 12,18 % sur la période 2026-2031.

La migration en cours vers les réseaux 5G-Advanced, la prolifération rapide des appareils IoT multi-radio et le mandat de cybersécurité de l'Union européenne pour les équipements radio élargissent le périmètre de vérification bien au-delà des contrôles traditionnels de compatibilité électromagnétique. Parallèlement, les opérateurs nationaux en Chine, au Japon et aux États-Unis investissent des milliards de dollars dans des architectures à interface ouverte qui exigent une validation en temps réel des performances de la formation de faisceaux, du MIMO massif et du découpage en tranches de réseau sous des charges de trafic réelles. Ces conditions orientent le marché des tests sans fil vers des cadres de validation prédictifs pilotés par l'IA, capables de signaler les dégradations de service avant le déploiement sur le terrain, plutôt que vers une conformité réactive de type réussite/échec. La dynamique concurrentielle favorise désormais les laboratoires de test et les fournisseurs d'équipements capables de combiner l'automatisation native du cloud, l'analyse de cybersécurité et une expertise de bout en bout des protocoles au sein d'un ensemble de services unifié.

Principaux enseignements du rapport

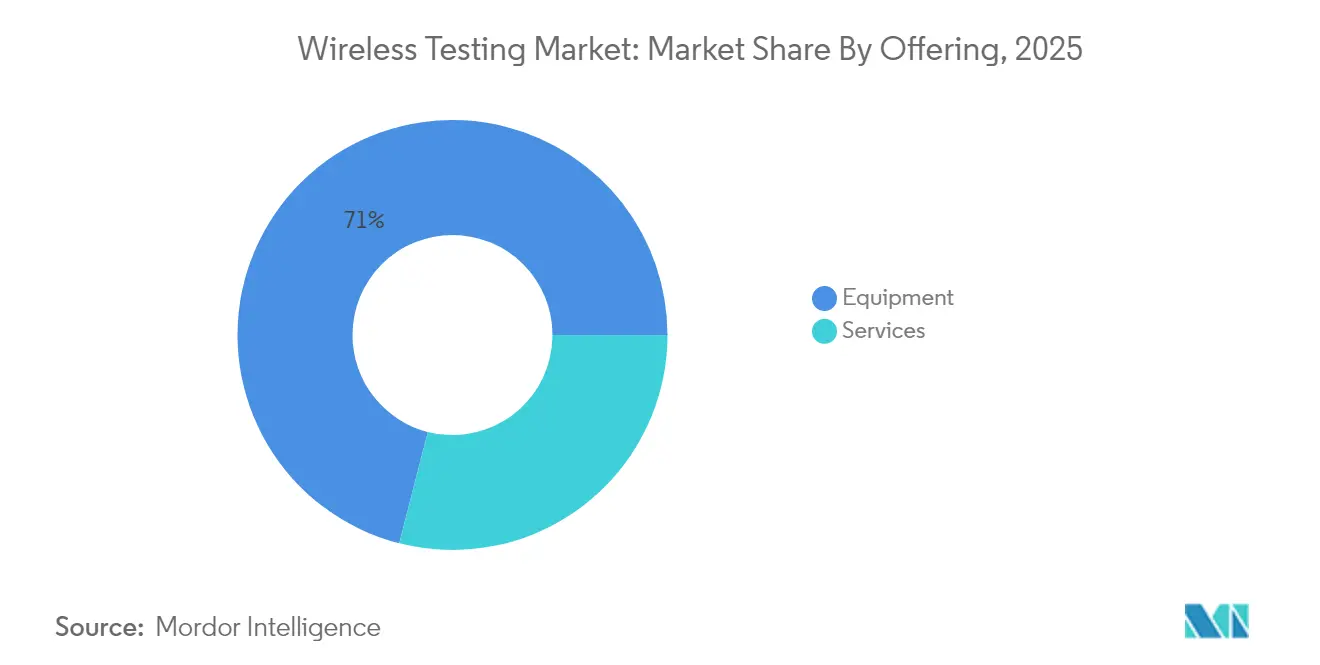

- Par offre, les équipements représentaient 71,02 % de la part du marché des tests sans fil en 2025, tandis que les services de tests gérés devraient se développer à un TCAC de 11,05 % jusqu'en 2031

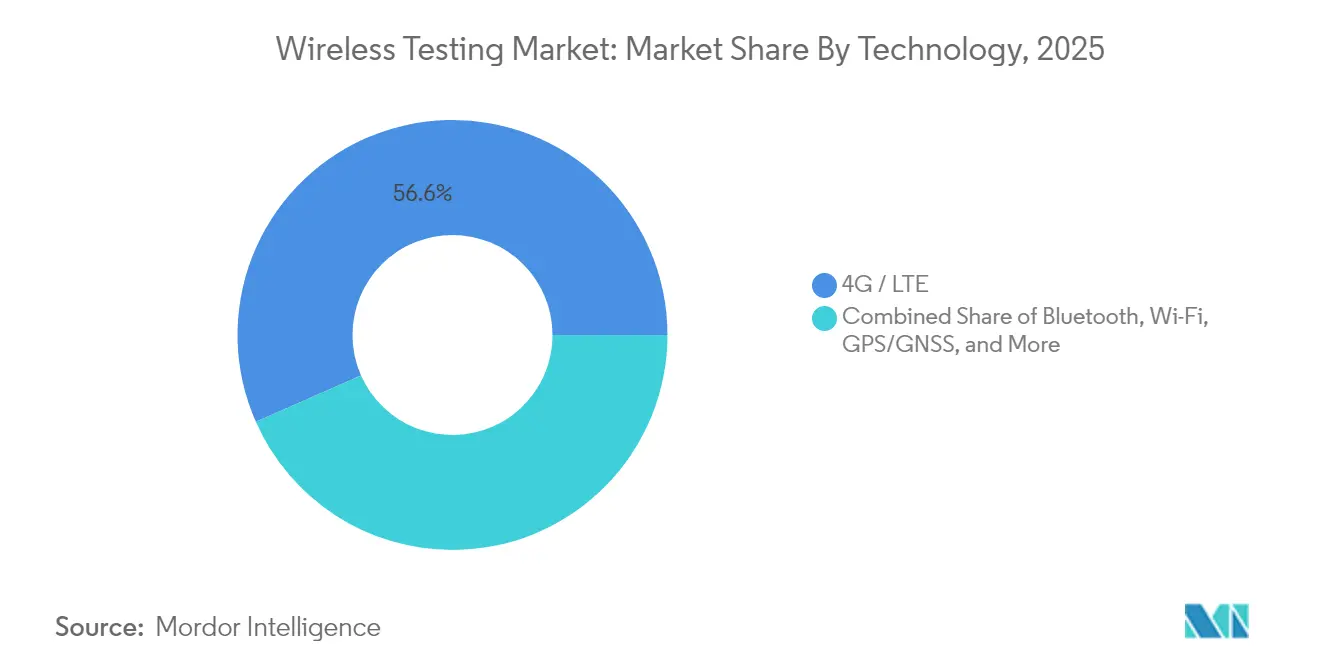

- Par technologie, le cellulaire (LTE + 5G) détenait 56,62 % de la part des revenus en 2025 ; le segment 5G seul devrait enregistrer un TCAC de 18,2 % jusqu'en 2031

- Par application, l'électronique grand public représentait 33,55 % de la taille du marché des tests sans fil en 2025 ; la connectivité automobile progresse à un TCAC de 14,72 % entre 2026 et 2031

- Par géographie, l'Amérique du Nord était en tête avec 32,18 % de part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 12,63 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide de l'infrastructure 5G | 3.20% | Hubs de déploiement en Chine et aux États-Unis | Court terme (≤ 2 ans) |

| Les réseaux auto-réparateurs pilotés par l'IA nécessitent des analyses de test prédictives | 1.70% | Adoption précoce sur les marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Demande croissante en informatique en nuage et en appareils IoT | 1.80% | Entreprises d'Amérique du Nord et de l'UE ; fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des réseaux 5G privés et des réseaux sans fil industriels | 1.90% | Corridors industriels d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'infrastructure 5G

Les opérateurs mondiaux prévoient d'investir 259 milliards USD dans des déploiements 5G en Asie-Pacifique seule d'ici 2030, poussant le marché des tests sans fil vers des environnements d'étalonnage multi-antennes à ultra-large bande capables de mesurer le débit MIMO massif et la précision de la formation de faisceaux en quasi-temps réel. NTT DOCOMO, KDDI et SoftBank au Japon budgétisent ensemble plus de 13 milliards USD pour atteindre une couverture nationale de la population, obligeant les laboratoires de test à simuler la latence du découpage en tranches de réseau et l'interopérabilité Open RAN dans des chambres à température contrôlée reproduisant les extrêmes climatiques locaux. Ces opérateurs exigent désormais une validation globale couvrant les métriques RF, l'intégration du cœur de réseau natif du cloud et les indicateurs clés de performance au niveau des services. Les fournisseurs capables de combiner l'émulation de canal, la génération de trafic et l'analyse de cybersécurité dans un seul cycle de test en espace libre captent des contrats premium. À mesure que les capacités 5G-Advanced telles que les réseaux non terrestres se concrétisent, les tests basés sur des scénarios combinant liaisons satellitaires et terrestres deviennent incontournables, générant de nouveaux revenus pour le marché des tests sans fil.

Réseaux auto-réparateurs pilotés par l'IA nécessitant des analyses de test prédictives

Les suites d'orchestration de réseau intègrent désormais des agents de grands modèles de langage qui ajustent de manière autonome les paramètres des cellules, récupèrent après des pannes et réacheminent le trafic, le tout sans intervention humaine[3]Ericsson, "Réseaux autonomes alimentés par l'IA," ericsson.com. Les stratégies de test pivotent donc des scripts de régression statiques vers la prédiction comportementale sous des charges de trafic stochastiques. VIAVI Solutions et l'Université Northeastern illustrent ce changement en exploitant un jumeau numérique à l'échelle d'une ville qui détecte les anomalies quelques minutes avant qu'elles ne dégradent le débit. Les flux de certification doivent certifier les chemins de décision de l'IA, l'intégrité des données d'entraînement et le biais des modèles sur des milliers d'événements de défaillance simulés. Cette complexité augmente la taille moyenne des engagements, les acheteurs demandant une validation continue en tant que service plutôt que des approbations ponctuelles d'appareils. Les fournisseurs qui combinent le matériel en boucle, l'émulation conteneurisée et les tableaux de bord d'IA explicable établissent de nouveaux critères de référence pour la compétitivité du marché des tests sans fil.

Demande croissante en informatique en nuage et en appareils IoT

Les entreprises qui accélèrent l'adoption du cloud exploitent une multitude de capteurs IoT alimentés par batterie qui basculent entre réseaux publics et privés, chacun avec des seuils stricts de disponibilité et de confidentialité des données. Les séquences de test doivent prouver un comportement correct dans les états de faible consommation, la coexistence avec les radios héritées et la résilience face aux cyberattaques coordonnées imposées par la directive européenne sur les équipements radio d'août 2025. Les fabricants d'appareils externalisent de plus en plus cette charge vers des laboratoires tiers qui maintiennent l'accréditation pour les normes de cybersécurité EN 18031 émergentes, stimulant des revenus de services à haute marge. Il en résulte un cercle vertueux où la demande d'analyses de test prédictives se répercute dans les pipelines d'intégration continue, resserrant les liens entre les mises à jour de micrologiciels et les certificats de validation. À mesure que l'IoT industriel s'étend à la surveillance des conditions et au suivi des actifs par jumeau numérique, le marché des tests sans fil sécurise de nouvelles dépenses provenant de secteurs qui s'appuyaient historiquement sur des liaisons filaires.

Essor des réseaux 5G privés et des réseaux sans fil industriels

Les pôles de fabrication en Amérique du Nord, en Allemagne et en Asie du Sud-Est déploient des grilles d'usine dédiées à 3,5 GHz pour automatiser la vision artificielle et la robotique en temps réel. Ces installations nécessitent des tests de réception axés sur la latence qui mesurent les transferts de réseau sensibles au temps, la résilience électromagnétique à proximité de machines lourdes et les transferts transparents entre cellules intérieures. Les laboratoires spécialisés proposant des mesures de canal sur site, des audits de spectre et une surveillance des performances en périphérie client remportent des contrats-cadres pluriannuels, augmentant les flux de revenus récurrents. Les fournisseurs d'équipements actualisent leurs gammes de produits avec des analyseurs de spectre portables et des décodeurs de protocole connectés au cloud conçus pour les environnements d'usine robustes, renforçant la dynamique du marché des tests sans fil.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des équipements de test avancés et de la main-d'œuvre qualifiée | -1.80% | Mondial ; le plus marqué dans les régions en développement | Long terme (≥ 4 ans) |

| La volatilité de la chaîne d'approvisionnement en composants RF retarde les cycles d'étalonnage | -1.10% | Concentration des approvisionnements en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements de test avancés et de la main-d'œuvre qualifiée

Les émulateurs de canal 5G avancés et les générateurs de signaux en ondes millimétriques dépassent désormais 1 million USD par station, les contrats de support sur toute la durée de vie ajoutant 40 % au coût de possession sur cinq ans. À mesure que la complexité des tests augmente, les ingénieurs RF certifiés exigent des salaires à six chiffres que de nombreux laboratoires nationaux dans les économies émergentes ne peuvent pas se permettre. Les leaders du marché tels que Keysight ont généré 4,98 milliards USD de revenus au cours de l'exercice 2024, soulignant les avantages d'échelle qui permettent l'approvisionnement en composants en vrac et l'utilisation d'actifs sur plusieurs sites. Les concurrents plus petits contraints de louer du temps sur des chambres partagées font face à des marges réduites et à des délais de récupération prolongés. Cette asymétrie des coûts encourage la consolidation du secteur, les plateformes axées sur les acquisitions intégrant des laboratoires régionaux dans des réseaux mondiaux pour mutualiser les talents et les équipements.

Volatilité de la chaîne d'approvisionnement en composants RF retardant les cycles d'étalonnage

Les pénuries persistantes d'oscillateurs à faible bruit de phase et d'atténuateurs haute fréquence entravent le réétalonnage programmé des analyseurs de spectre, obligeant les laboratoires de test à prolonger les fenêtres de maintenance et à reprogrammer les créneaux clients[4]SEMI, "Perspectives mondiales des équipements semiconducteurs," semi.org. Les investissements dans les équipements semiconducteurs devraient atteindre 139 milliards USD d'ici 2026, mais l'allocation favorise les usines à haut volume, laissant les pièces RF de niche en pénurie. Le pivot de Qorvo en 2025 vers les composants pour terminaux haut de gamme illustre comment l'évolution des priorités des usines peut rendre obsolètes les équipements de test hérités en cours de cycle, entraînant des dépenses en capital imprévues. Les laboratoires opérant avec de faibles marges peinent à absorber ces chocs, suspendant parfois les renouvellements d'accréditation jusqu'à l'arrivée de nouveaux lots de composants. Ces perturbations réduisent la capacité et allongent les délais de livraison, freinant la croissance à court terme du marché des tests sans fil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la domination des équipements face à la disruption des services

Les équipements ont généré 11,5 milliards USD en 2025, soit 71,02 % de la part du marché des tests sans fil, mais leur emprise se desserre à mesure que les services de tests gérés progressent à un TCAC de 11,05 % jusqu'en 2031. Les générateurs de signaux à forte intensité capitalistique, les chambres en espace libre et les émulateurs de canal constituent l'épine dorsale de chaque laboratoire, mais les acheteurs remettent de plus en plus en question la propriété lorsque les cycles de mise à jour des micrologiciels arrivent annuellement. La taille du marché des tests sans fil attribuable aux services gérés comblera donc l'écart à mesure que les clients privilégient des délais de certification rapides plutôt que des budgets d'investissement. Les fournisseurs de premier rang facilitent cette transition en intégrant des tableaux de bord d'analyse connectés au cloud, permettant une surveillance à distance des métriques de réussite/échec en quasi-temps réel. Parallèlement, des installations financées par le gouvernement telles que le laboratoire VALOR de 21,7 millions USD en Arizona ouvrent un accès par abonnement à des suites spécialisées d'interopérabilité Open-RAN, accélérant le passage vers des engagements basés sur les résultats. Pour les fabricants d'équipements, les programmes de location et la tarification à l'usage atténuent la cannibalisation tout en maintenant des taux d'utilisation élevés.

Les prestataires de services professionnels exploitent la génération de scripts de test assistée par l'IA et les modèles de rapports automatisés pour réduire les délais des cycles de projet. Cette agilité résonne auprès des start-ups lançant des gadgets IoT multi-standards qui doivent obtenir une entrée sur le marché mondial en quelques mois. Pendant ce temps, les grandes marques de terminaux achètent toujours des équipements haut de gamme pour protéger leur propriété intellectuelle, garantissant que le segment des équipements conserve un chiffre d'affaires absolu significatif même si sa part diminue. Dans l'ensemble, la demande à double voie soutient le marché des tests sans fil tout en encourageant des modèles commerciaux hybrides combinant la location de matériel, la conformité gérée et les tests de régression continus sur une infrastructure partagée.

Par technologie : l'accélération de la 5G dépasse les normes héritées

Les protocoles 4G/LTE représentaient 56,62 % des revenus de 2025, mais au sein de cet ensemble, la tranche 5G augmentera la taille du marché des tests sans fil à un TCAC de 18,2 % jusqu'en 2031. Les routines de test sub-6 GHz et en ondes millimétriques incluent désormais la vérification du partage dynamique du spectre, les contrôles de migration de non-autonome à autonome et les analyses de débit tenant compte du découpage en tranches. Les laboratoires réaménagent donc leurs bancs avec des largeurs de bande d'analyseurs de signaux vectoriels dépassant 2 GHz et des chambres anéchoïques multi-antennes suffisamment grandes pour des réseaux 64T64R. Rohde & Schwarz et Qualcomm ont récemment démontré des liaisons à 13 GHz pour des cas d'usage pré-6G, laissant présager des exigences de couverture de fréquences croissantes. Le Wi-Fi reste vital : le Wi-Fi 7 tri-bande ajoute des canaux de 320 MHz et une opération multi-liaison, exigeant une vérification simultanée des radios 2,4 GHz, 5 GHz et 6 GHz. Le Bluetooth à faible consommation d'énergie reste important dans les appareils portables, mais les nouveaux modes haute vitesse nécessitent des critères de référence mis à jour pour le taux d'erreur de paquets et la coexistence qui sollicitent les analyseurs hérités.

La coexistence des liaisons cellulaires, Wi-Fi, UWB et satellitaires dans des appareils uniques impose des matrices de test combinatoires. Les fournisseurs d'équipements répondent avec des architectures modulaires où des cartes radio définies par logiciel échangent des fronts d'extrémité spécifiques à la fréquence, prolongeant la durée de vie des châssis. Les prestataires de services se différencient en proposant une simulation basée sur des bibliothèques de masques réglementaires spécifiques à chaque pays, comprimant les délais de certification pour les lancements mondiaux. Par conséquent, la diversification technologique consolide les flux de revenus récurrents, ancrant le marché des tests sans fil contre les baisses liées à un seul protocole.

Par application : la transformation automobile stimule l'innovation

L'électronique grand public était toujours en tête avec 33,55 % des revenus en 2025, mais les plateformes de véhicules connectés feront progresser les dépenses de test automobile à un TCAC de 14,72 %. Les liaisons véhicule-à-tout doivent afficher une latence inférieure à la milliseconde et une conformité à la sécurité fonctionnelle sous des décalages Doppler et des trajets multiples métalliques propres aux châssis en mouvement. Cela pousse les laboratoires à adopter des bancs matériels en boucle qui injectent des scénarios de trafic synthétiques lors des mesures en espace libre. Bureau Veritas et Intertek déploient des suites de bout en bout couvrant la validation des paiements NFC, la fonctionnalité des points d'accès Wi-Fi et les tests de sécurité de la télématique 5G. Une demande parallèle persiste des dispositifs médicaux, de l'aérospatiale et des contrôleurs de réseau intelligent, chacun appliquant ses propres listes de contrôle de coexistence et de fiabilité. L'apprentissage inter-industries accélère l'innovation : les cas de test nés dans les implants chirurgicaux informent désormais les audits de cybersécurité automobile, et vice versa. À mesure que les niveaux d'autonomie augmentent, les piles de fusion de capteurs IA entrent dans le périmètre de validation, ouvrant une nouvelle frontière pour le marché des tests sans fil.

La croissance des mises à niveau des réseaux d'entreprise maintient les dépenses en informatique et télécommunications stables, tandis que les services publics d'énergie adoptent des compteurs LTE-M et NB-IoT pour équilibrer les apports renouvelables. Les chevauchements de protocoles de chaque secteur vertical rendent la certification multi-standard indispensable. En réponse, les organismes de certification tissent des cadres horizontaux qui réutilisent les tests RF de base entre les secteurs verticaux, économisant aux clients du temps et des coûts et renforçant les contrats de service à long terme.

Analyse géographique

L'Amérique du Nord a commandé 32,18 % des revenus en 2025 grâce aux premiers déploiements 5G, aux importants budgets de défense et à un écosystème bien établi de fournisseurs d'équipements de premier rang. Le chiffre d'affaires de 4,98 milliards USD de Keysight en 2024 souligne la profondeur des dépenses locales en R&D qui génèrent continuellement des oscilloscopes et des émulateurs de canal de nouvelle génération. Le soutien fédéral renforce les laboratoires nationaux, illustré par l'Administration nationale des télécommunications et de l'information soutenant le centre de test Open-RAN de VIAVI avec 21,7 millions USD, garantissant un accès local à des environnements de validation à l'épreuve du futur. Les grands acteurs de l'automobile et de l'aérospatiale amplifient encore la demande en intégrant des réseaux 5G privés sécurisés dans leurs campus de production, une tendance qui canalise des projets de conformité complexes vers les prestataires de services régionaux.

L'Asie-Pacifique se profile comme le territoire à la croissance la plus rapide, avec un TCAC projeté de 12,63 %. China Mobile, China Unicom et China Telecom prévoient ensemble plus de 3 milliards USD de mises à niveau 5G-Advanced en 2025, dont 400 000 rénovations de stations de base nécessitant chacune des mesures de réception pour la formation de faisceaux et la latence de l'informatique en périphérie. Les opérateurs japonais allouent 14 milliards USD supplémentaires pour la couverture urbaine dense et les pilotes Open-RAN, créant des flux parallèles d'activités de test en laboratoire et sur le terrain. Les économies à forte intensité manufacturière telles que la Corée du Sud et Taïwan superposent des grilles de bande médiane privées sur les usines de puces, générant des contrôles de coexistence complexes entre le Wi-Fi 7, la 5G et les protocoles TSN industriels. Par conséquent, les maisons de certification régionales investissent dans des chambres multi-standards et des moteurs d'analyse de journaux activés par l'IA pour absorber la charge de travail croissante, garantissant que le marché des tests sans fil maintient une croissance à deux chiffres.

L'Europe conserve un rôle central en ancrant les cadres réglementaires mondiaux. Les clauses de cybersécurité de la directive sur les équipements radio d'août 2025 imposent une vérification de la sécurité en plus des contrôles RF et CEM, élargissant le périmètre des engagements de test et prolongeant les calendriers des projets. L'Allemagne accueille des fabricants de premier plan tels que Rohde & Schwarz, qui a déclaré 2,93 milliards EUR (3,13 milliards USD) de revenus au cours de l'exercice 2024 et continue d'élargir ses suites Bluetooth et Wi-Fi clés en main. Les pays nordiques sont pionniers dans les ports et sites miniers 5G privés, stimulant des études d'interférence en espace libre dans des conditions arctiques. L'Europe du Sud accélère les déploiements de compteurs intelligents, reliant les besoins du secteur de l'énergie aux architectures de test des télécommunications. Ensemble, ces initiatives stabilisent la demande européenne et alimentent les efforts de normalisation mondiale qui harmonisent finalement les critères de test, bénéficiant au marché des tests sans fil dans son ensemble.

Paysage concurrentiel

Le marché des tests sans fil présente une consolidation modérée, les cinq premiers fournisseurs contrôlant environ 55 à 60 % des revenus mondiaux. Keysight, Rohde & Schwarz et Anritsu maintiennent leur leadership grâce à des actualisations continues d'instruments couvrant du spectre sub-GHz aux bandes exploratoires THz. Les partenariats stratégiques amplifient la portée : Rohde & Schwarz s'est associé à Ceva pour dévoiler le premier mode de test Bluetooth en espace libre du secteur, éliminant les équipements câblés et accélérant les contrôles de débit des appareils portables. De même, VIAVI collabore avec ETS-Lindgren pour intégrer des chambres MIMO massif qui valident les unités radio Open-RAN dans des scénarios de direction de réseau réalistes.

Les entrants axés sur les logiciels défient les acteurs établis en proposant des fermes de régression hébergées dans le cloud où les ingénieurs téléchargent des micrologiciels et reçoivent des analyses de réussite/échec en quelques heures. Leur tarification à l'usage résonne auprès des start-ups IoT et des fabricants de terminaux régionaux, forçant les fournisseurs historiques à proposer des niveaux d'abonnement en plus du matériel. L'activité de fusions-acquisitions reste soutenue car les économies d'échelle récompensent une large couverture des protocoles et des empreintes de laboratoires distribuées. Les maisons de test acquièrent des spécialistes de niche en cybersécurité pour intégrer les tests de pénétration dans les paquets de certification, tandis que les fabricants d'instruments acquièrent des start-ups d'IA qui automatisent l'analyse des formes d'onde. La différenciation sur le marché tourne désormais autour de la capacité de bout en bout : les clients privilégient les fournisseurs qui certifient les métriques de la couche physique, simulent les comportements du réseau et auditent la conformité à la protection des données dans un flux de travail intégré unique, renforçant l'évolution du marché des tests sans fil vers des plateformes holistiques.

Les stratégies défensives reposent sur la protection de la propriété intellectuelle et l'influence au sein des organismes de normalisation. Les principaux fournisseurs président des groupes de travail 3GPP et IEEE, façonnant les prochains projets de protocoles pour les aligner sur leurs feuilles de route de mesure. Ils déploient également des places de marché numériques où des développeurs tiers vendent des scripts de test automatisés, augmentant les coûts de changement. La pression concurrentielle s'intensifie néanmoins à mesure que les chaînes d'outils open source arrivent à maturité, permettant aux laboratoires plus petits de reproduire des tests de base à moindre coût. Par conséquent, les fournisseurs de premier rang mettent l'accent sur des fonctionnalités premium telles que la détection d'anomalies pilotée par l'IA et la validation de la sécurité quantique pour préserver leur avantage en termes de marges. Au cours des cinq prochaines années, le secteur des tests sans fil devrait se stabiliser en un oligopole de plateformes mondiales flanquées de spécialistes régionaux desservant des secteurs verticaux à forte réglementation.

Leaders du secteur des tests sans fil

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

Anritsu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Chroma ATE a lancé la plateforme HDRF3 pour les tests Wi-Fi 6E/7 et 5G FR1, réduisant le temps de migration logicielle de 70 % grâce à la conversion de code assistée par l'IA.

- Mars 2025 : Rohde & Schwarz et Ceva ont dévoilé la première solution de mode de test UTP Bluetooth en espace libre, rationalisant les contrôles de production à haut volume.

- Février 2025 : DEKRA a acquis AT4 wireless pour étendre les capacités IoT et CEM dans les programmes Industrie 4.0 et Automobile 4.0.

- Janvier 2025 : VIAVI et ETS-Lindgren ont déployé une chambre anéchoïque blindée RF pour les tests MIMO massif au laboratoire VALOR financé par le gouvernement fédéral.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests sans fil comme l'ensemble des revenus générés par les équipements dédiés et les services tiers certifiés qui examinent les appareils ou réseaux radio pour la conformité, les performances, l'interopérabilité, la compatibilité électromagnétique et la sécurité sur les bandes licenciées et non licenciées, de la 2G héritée jusqu'aux systèmes Wi-Fi 7 et 5G-Advanced émergents.

Les exclusions du périmètre comprennent les émulateurs logiciels purs qui n'interagissent pas directement avec les signaux RF, qui ont été laissés en dehors de cette évaluation.

Aperçu de la segmentation

- Par offre

- Équipements

- Tests d'appareils sans fil

- Oscilloscopes

- Générateurs de signaux

- Analyseurs de spectre

- Analyseurs de réseau

- Tests de réseaux sans fil

- Testeurs de réseau

- Scanners de réseau

- Testeurs en espace libre

- Tests d'appareils sans fil

- Services

- Tests et certification

- Services de tests gérés

- Étalonnage et support

- Équipements

- Par technologie

- Bluetooth

- Wi-Fi

- GPS/GNSS

- 4G/LTE

- 5G

- Autres (2G, 3G, Zigbee, UWB, etc.)

- Par application

- Électronique grand public

- Automobile

- Informatique et télécommunications

- Énergie et alimentation

- Dispositifs médicaux

- Aérospatiale et défense

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de laboratoires dans des maisons de test accréditées en Amérique du Nord, en Europe et en Asie-Pacifique, des responsables des achats chez des fabricants de terminaux d'équipements d'origine, et des ingénieurs qualité réseau au sein d'opérateurs de premier rang. Ces discussions ont clarifié les taux d'utilisation quotidiens moyens, les frais de test en vigueur et le calendrier probable des mises à niveau Wi-Fi 7 et 5G RedCap, affinant ainsi les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des examens détaillés des normes du domaine public et des dépôts d'organismes tels que la Commission fédérale des communications des États-Unis, l'Institut européen des normes de télécommunications, l'Union internationale des télécommunications et le Forum mondial de certification, qui définissent les régimes de test obligatoires pour chaque technologie radio majeure. Les statistiques annuelles du GSMA sur les connexions mobiles, les tableaux d'expédition de terminaux de Gartner et les données d'import-export de Volza nous ont aidés à approximer le parc mondial d'appareils.

Les dossiers réglementaires, les familles de brevets extraites via Questel et les articles techniques sur IEEE Xplore ont ensuite été combinés avec les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la couverture de presse capturée via Dow Jones Factiva pour cartographier les schémas de dépenses entre les secteurs verticaux et les régions. D&B Hoovers a fourni des ventilations financières pour les fournisseurs de test cotés, ancrant les estimations de revenus de services. Les sources secondaires répertoriées ici sont illustratives ; de nombreuses publications supplémentaires ont été consultées pour valider les chiffres et combler les lacunes d'information.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante qui met à l'échelle la base d'appareils et d'infrastructures adressable (provenant des données d'expédition et de parc installé) par la pénétration spécifique à la technologie des tests obligatoires et volontaires, puis valorise chaque compartiment en utilisant des prix de vente moyens pondérés. Des vérifications croisées ascendantes sélectives, telles que le cumul des revenus déclarés des principaux laboratoires et l'échantillonnage des comptages de stations de test en usine chez les fabricants sous contrat, ont été utilisées pour challenger et calibrer les totaux. Les principaux moteurs des prévisions comprennent les compteurs de déploiement de stations de base 5G, les courbes de montée en puissance des jeux de puces Wi-Fi 7, la cadence de révision réglementaire et les tendances de tarification moyenne des heures de test. Une régression multivariée par rapport à ces variables sous-tend la projection 2025-2030.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes par les analystes, des contrôles de variance par rapport aux récentes attributions de contrats et des comparaisons normalisées en devises avec des métriques commerciales indépendantes avant validation. Nous actualisons tous les douze mois, déclenchant des mises à jour intermédiaires lorsque des événements importants, tels qu'un nouveau mandat de spectre, font évoluer significativement la demande.

Pourquoi la base de référence des tests sans fil de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres technologiques différents, supposent des taux de pénétration des tests variés ou ancrent leurs modèles à des années de référence différentes.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus 2G/3G hérités sont encore comptabilisés, la manière dont la demande de réseaux 5G privés est projetée de manière agressive et la fréquence à laquelle les prix moyens des services sont réétalonnés. Notre modèle intègre un réétalonnage annuel des devises et les évolutions réglementaires en milieu d'année, tandis que d'autres figent les taux plus longtemps ou extrapolent à partir de géographies limitées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,19 milliards USD (2025) | ||

| 15,80 milliards USD (2024) | Cabinet de conseil régional A | exclut les services de tests gérés et utilise les moyennes de change 2024 |

| 22,64 milliards USD (2024) | Cabinet de conseil mondial B | inclut les sous-marchés en espace libre en dehors de la conformité RF et applique des multiplicateurs agressifs pour les appareils 5G |

Pris ensemble, la comparaison montre comment une sélection rigoureuse du périmètre, des actualisations annuelles et une validation à double voie permettent à Mordor Intelligence de fournir une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests sans fil ?

La taille du marché des tests sans fil s'élève à 18,16 milliards USD en 2026 et devrait atteindre 32,29 milliards USD d'ici 2031 à un TCAC de 12,18 %.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 12,63 %, portée par des déploiements 5G-Advanced agressifs en Chine et une modernisation des réseaux à grande échelle au Japon.

Pourquoi les services de tests gérés gagnent-ils du terrain par rapport aux ventes d'équipements ?

La complexité croissante des protocoles et le coût élevé de la possession de chambres en ondes millimétriques rendent les tests externalisés basés sur les résultats plus économiques pour de nombreux fabricants d'appareils.

Comment les règles de cybersécurité européennes de 2025 affectent-elles les délais des tests sans fil ?

La directive sur les équipements radio ajoute des contrôles obligatoires de protection du réseau et de confidentialité des données, prolongeant les cycles de certification et augmentant la demande de validation de sécurité spécialisée.

Quel domaine d'application offrira la plus forte croissance de la demande de tests ?

La connectivité automobile est en tête avec un TCAC projeté de 14,72 %, car les fonctions véhicule-à-tout, ADAS et de conduite autonome nécessitent des tests rigoureux de conformité à faible latence et de sécurité.

Quelles technologies façonneront les exigences de test de prochaine génération ?

La 5G-Advanced, le Wi-Fi 7, les réseaux non terrestres intégrant des satellites et l'orchestration auto-réparatrice pilotée par l'IA introduiront tous des scénarios multi-bandes et multi-couches que les cadres de test traditionnels ne peuvent pas traiter.

Dernière mise à jour de la page le: