Taille et Part du Marché de l'Échographie 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

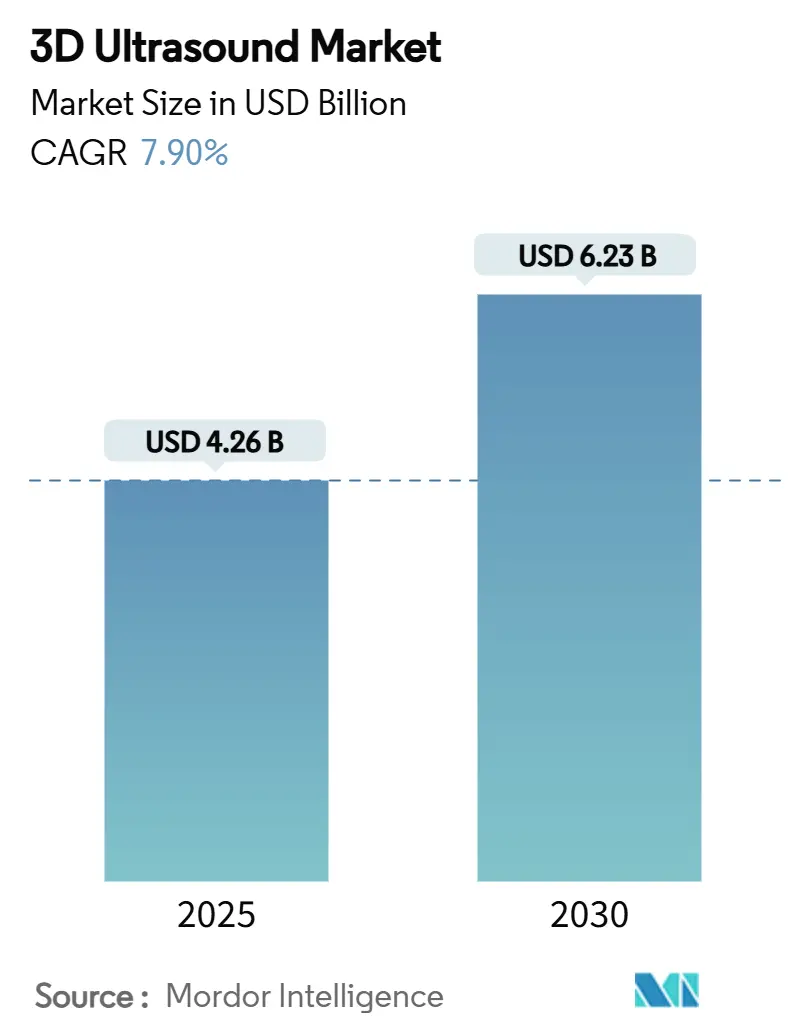

| Taille du Marché (2025) | 4.26 Milliards de dollars |

| Taille du Marché (2030) | 6.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.90% CAGR |

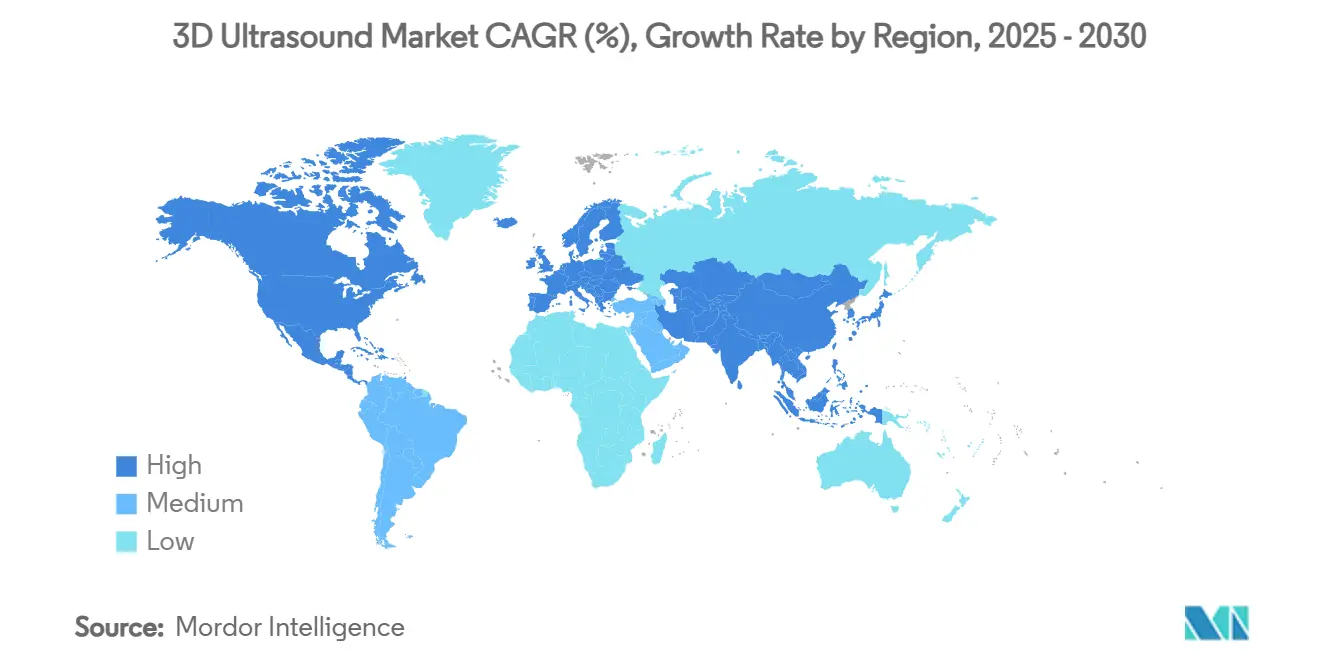

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

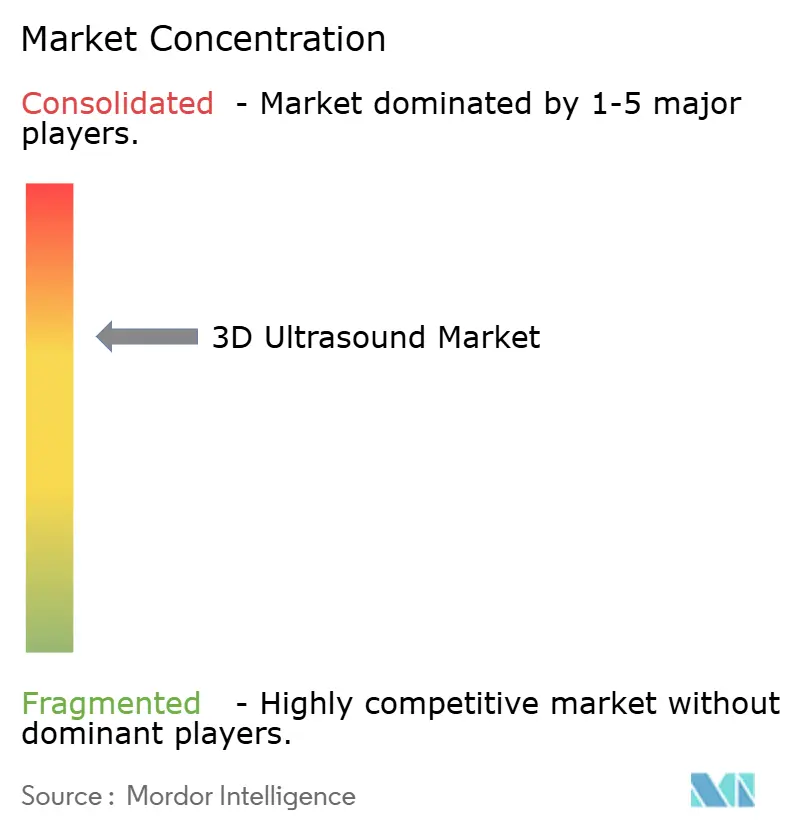

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Échographie 3D par Mordor Intelligence

La taille du marché mondial de l'échographie 3D s'établit à 4,26 milliards USD en 2025 et devrait atteindre 6,23 milliards USD d'ici 2030, reflétant un CAGR de 7,9 % sur la période de prévision. La dynamique est alimentée par la convergence de l'automatisation des flux de travail par l'intelligence artificielle, des tendances démographiques vers un âge maternel avancé, et un basculement décisif des examens en 2D vers la visualisation volumétrique en cardiologie, en obstétrique et en médecine d'urgence. Les sondes portables gagnent rapidement en acceptation car elles permettent un diagnostic en temps réel sans contraindre les cliniciens à des salles d'imagerie fixes, élargissant ainsi l'accès au chevet des patients en soins intensifs et en milieu ambulatoire. Les leaders du secteur vont au-delà des améliorations progressives de la qualité d'image pour proposer des flottes connectées au cloud offrant une assistance à distance sécurisée, une télé-opération et des analyses de flotte — des fonctionnalités qui séduisent les systèmes de santé en quête de standardisation à l'échelle de l'entreprise. Les cycles d'investissement en capital favorisent de plus en plus les plateformes pouvant être mises à niveau sur le terrain via des modules logiciels et d'intelligence artificielle, permettant aux prestataires de protéger leurs budgets tout en restant à la pointe des innovations diagnostiques.

Principaux Enseignements du Rapport

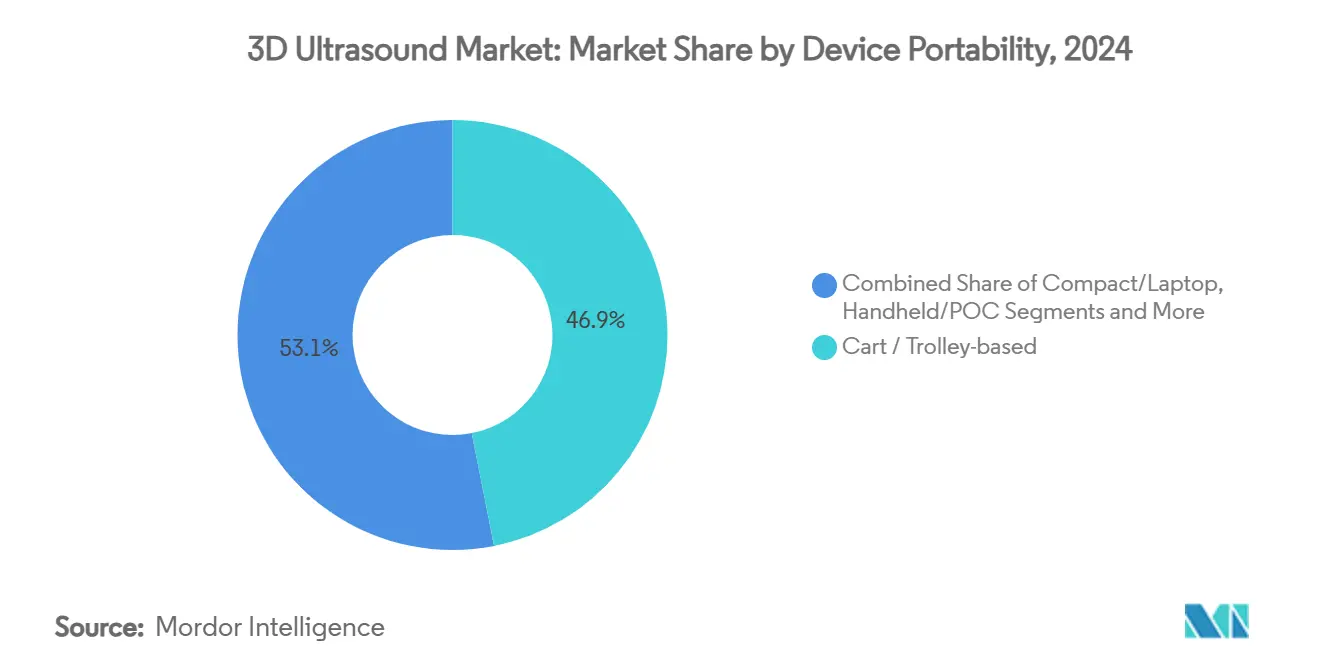

- Par portabilité des appareils, les systèmes sur chariot/trolley ont dominé avec une part de revenus de 46,9 % en 2024, tandis que les appareils portables/de soins au point d'intervention ont affiché le CAGR le plus rapide à 12,1 % jusqu'en 2030.

- Par application, l'obstétrique et la gynécologie ont capté 38,4 % de la part du marché de l'échographie 3D en 2024, tandis que la cardiologie se développe à un CAGR de 8,4 % jusqu'en 2030.

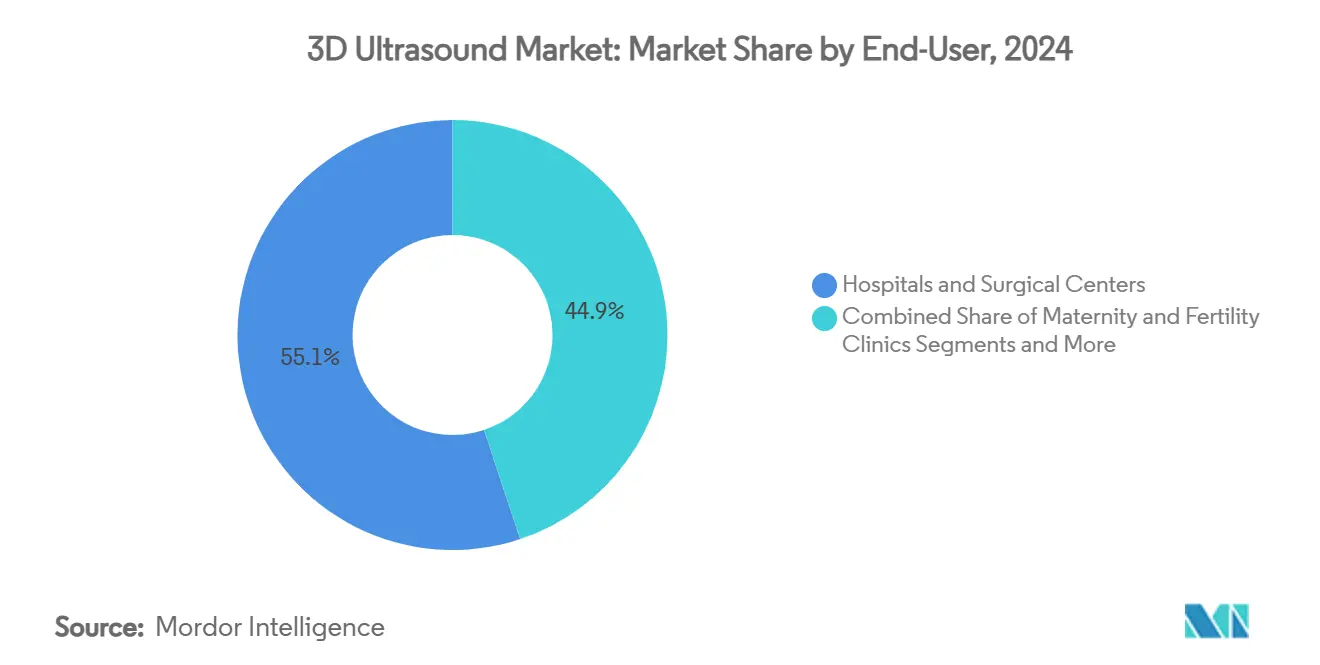

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont dominé avec une part de 55,1 % en 2024, mais les centres de chirurgie ambulatoire progressent à un CAGR de 8,9 % jusqu'en 2030.

- Par type de transducteur, les réseaux courbes/convexes représentaient 40,2 % de la taille du marché de l'échographie 3D en 2024, tandis que les réseaux matriciels ont enregistré un CAGR de 9,5 % jusqu'en 2030.

- Par région, l'Amérique du Nord a dominé avec une part de 29,8 % en 2024, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 6,8 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial de l'Échographie 3D

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Automatisation des flux de travail par l'IA en imagerie obstétrico-gynécologique 3D | +1.80% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Adoption croissante des sondes 3D portables en médecine d'urgence | +1.50% | Asie-Pacifique, marchés émergents | Court terme (≤ 2 ans) |

| Élargissement du remboursement pour le dépistage volumétrique du sein (ABUS) | +1.20% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Âge maternel croissant stimulant les examens d'anomalies fœtales | +1.00% | Marchés développés | Moyen terme (2 à 4 ans) |

| Déploiement de flottes d'échographes connectées au cloud | +0.80% | Mondial | Moyen terme (2 à 4 ans) |

| Remplacement rapide de l'échocardiographie 2D par l'échocardiographie transœsophagienne 3D dans les cardiopathies structurelles | +0.70% | Centres cardiaques mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des Flux de Travail par l'IA en Imagerie Obstétrico-Gynécologique 3D

L'intégration de l'intelligence artificielle dans les examens obstétricaux et gynécologiques réduit la dépendance à l'opérateur et standardise les protocoles volumétriques. L'acquisition en 2024 par GE HealthCare de la plateforme ScanNav d'Intelligent Ultrasound intègre une reconnaissance anatomique automatisée, réduisant les temps d'examen de 25 % tout en améliorant la cohérence des mesures. Le rachat de Sonio par Samsung pour 92,4 millions USD renforce la détection des anomalies en temps réel, une capacité déjà approuvée par la FDA pour les applications fœtales. Des recherches de l'Université d'Ottawa confirment que l'IA peut détecter le hygroma kystique plus tôt et plus précisément qu'une révision manuelle. Le cadre UltraGauss accélère en outre la reconstruction 3D sans sacrifier la résolution, une avancée qui soutient la prise de décision clinique en temps réel.[1]Eid Mark, "Reconstruction UltraGauss," arxiv.orgCollectivement, ces technologies allègent la charge pesant sur une main-d'œuvre de sonographistes en diminution et améliorent la fiabilité diagnostique à tous les niveaux de compétence.

Adoption Croissante des Sondes 3D Portables en Médecine d'Urgence

L'échographie 3D portable a évolué d'un gadget de niche à une ressource indispensable dans les services d'urgence, grâce à la miniaturisation des semi-conducteurs et à l'IA embarquée. Le segment portable devrait dépasser 500 millions USD de revenus d'ici 2026, avec une croissance annuelle de 24,7 % à mesure que les cliniciens s'appuient de plus en plus sur l'imagerie au chevet du patient pour accélérer le triage. Le Vscan Air CL de GE HealthCare combine la polyvalence d'une double sonde avec la commodité sans fil, aidant les équipes de traumatologie à basculer rapidement entre les structures superficielles et profondes lors de l'évaluation dans l'heure critique. L'iQ3 de Butterfly Network illustre comment une seule puce semi-conductrice peut générer des examens 3D corps entier et transmettre les images à des analyses cloud, réduisant les délais d'interprétation et démocratisant l'expertise.

Élargissement du Remboursement pour le Dépistage Volumétrique du Sein (ABUS)

Les payeurs reconnaissent que l'échographie mammaire automatisée améliore la détection du cancer dans les tissus denses où la mammographie est souvent insuffisante. La mise à jour de la politique d'UnitedHealthcare en 2025 couvre désormais les examens ABUS en complément du dépistage par rayons X, signalant la confiance des principaux payeurs. Le barème des honoraires Medicare répertorie des codes CPT dédiés qui incitent les cabinets de radiologie à adopter les flux de travail ABUS, tandis que les analyses économiques de Philips démontrent des réductions du temps d'examen qui compensent les coûts en capital. L'acquisition de Gynesonics par Hologic pour 350 millions USD illustre comment les applications thérapeutiques ancrées dans le guidage échographique peuvent également bénéficier d'un remboursement favorable, élargissant l'argumentaire économique en faveur de l'imagerie volumétrique.

Âge Maternel Croissant Stimulant les Examens d'Anomalies Fœtales

Les femmes retardent la maternité dans l'ensemble des économies développées, et un âge maternel de 35 ans ou plus est corrélé à un risque plus élevé d'anomalies chromosomiques.[2]Line Elmerdahl Frederiksen, "Âge maternel et risque d'aneuploïdie fœtale : une étude de cohorte nationale portant sur plus de 500 000 grossesses uniques au Danemark de 2008 à 2017," Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.comL'échographie 3D du premier trimestre identifie désormais environ la moitié des anomalies structurelles, aidant les cliniciens à recommander des interventions prénatales de précision. Combinée au dépistage de l'ADN acellulaire, l'imagerie volumétrique porte la sensibilité de détection de la trisomie 21 à 95,24 % et atteint une détection parfaite pour les trisomies 18 et 13. Ces avancées diagnostiques rassurent les futurs parents et orientent les décisions de soins périnataux sans prélèvement invasif.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transducteurs à réseau matriciel à forte intensité capitalistique | -1.50% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de sonographistes formés à la navigation volumétrique 3D | -1.20% | Marchés développés | Long terme (≥ 4 ans) |

| Fusion IRM-échographie en imagerie prostatique | -0.80% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Droits de douane à l'importation sur l'électronique dans les marchés sensibles aux prix | -0.50% | Corridors commerciaux bilatéraux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transducteurs à Réseau Matriciel à Forte Intensité Capitalistique

Les réseaux matriciels délivrent des volumes en temps réel en activant simultanément des milliers d'éléments, mais cette sophistication a un coût élevé. Des innovations d'ingénierie telles que les configurations hélicoïdales pour les cathéters intracardiaques illustrent les complexités qui font monter les coûts de fabrication.[3] IEEE Transactions on Ultrasonics, "Transducteurs à réseau hélicoïdal," ieee.org Des chercheurs expérimentent des films polymères gaufrés pour construire de grands réseaux flexibles pouvant s'adapter aux contours du patient et susceptibles de réduire les prix unitaires à terme. Tant que les courbes de coûts ne diminuent pas, les établissements aux budgets contraints continueront à déployer des sondes 2D ou des réseaux 3D à faible nombre d'éléments, créant un paysage d'adoption à deux vitesses.

Pénurie de Sonographistes Formés à la Navigation Volumétrique 3D

L'Australie signale un déficit de 3 000 personnes, tandis que 12 % des postes de sonographistes du Service National de Santé restent non pourvus, reflétant une main-d'œuvre vieillissante qui part à la retraite plus tôt que les moyennes nationales. La transition de la navigation en plan 2D à la manipulation de volumes 3D nécessite des programmes de formation prolongés, mais les universités peinent à obtenir suffisamment de stages cliniques. L'automatisation par l'IA pourrait à terme combler le déficit de compétences, mais les pénuries à court terme limitent le rythme auquel les prestataires peuvent développer les modalités avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Portabilité des Appareils : La Croissance des Appareils Portables Redéfinit les Soins au Point d'Intervention

Les systèmes sur chariot continuent d'ancrer les salles d'imagerie des soins tertiaires et représentaient 46,9 % du marché de l'échographie 3D en 2024. Néanmoins, les appareils portables progressent rapidement à un CAGR de 12,1 % grâce à des flux de travail sans empreinte qui découplent les examens des services de radiologie. L'essor des appareils portables reflète des conceptions semi-conductrices intégrées à la sonde qui réduisent l'électronique de formation de faisceau sur une seule puce, permettant l'acquisition de volumes complets sans consoles encombrantes. Philips Lumify et GE Vscan capitalisent sur des interfaces basées sur des applications qui transmettent les études DICOM dans les dossiers électroniques dès la fin des examens, éliminant les transferts USB. Les boîtes à outils d'IA embarquées dans ces appareils de poche fournissent une notation de la qualité de vue en temps réel, guidant les utilisateurs novices vers des images diagnostiques. Les agences de santé publique en Asie-Pacifique déploient des flottes d'appareils portables pour les actions de sensibilisation prénatale dans les zones rurales, soulignant comment la portabilité rejoint les objectifs d'équité. Les plateformes sur chariot ripostent en intégrant des capacités multimodales telles que l'élastographie et l'imagerie de contraste que les appareils portables ne peuvent pas encore égaler, et en proposant des GPU pouvant être mis à niveau sur le terrain pour accélérer les algorithmes d'IA. Malgré les gains de mobilité, les protocoles de contrôle des infections favorisent encore les systèmes sur chariot ou compacts dans les unités de soins intensifs où la stérilisation des sondes et le remplacement des batteries restent des obstacles logistiques.

Les ordinateurs portables compacts occupent un niveau intermédiaire, servant les salles d'anesthésie et d'intervention où la mobilité horizontale plutôt que la portabilité de poche est requise. Les systèmes d'échographie mammaire automatisée se distinguent comme des stations fixes spécialisées optimisées pour le positionnement en décubitus ventral et les réseaux de transducteurs à haute densité. Les patchs portables laissent entrevoir un avenir ultra-mobile ; des prototypes de l'Université de Californie à San Diego ont démontré une surveillance continue de l'oxygène musculaire pendant la rééducation, préfigurant une surveillance postopératoire à distance pour les patients orthopédiques. À mesure que le spectre des appareils s'élargit, les équipes d'approvisionnement évaluent le coût total de possession, les voies de mise à niveau logicielle et l'utilisation interdépartementale plutôt que le seul prix d'achat initial. Ces critères différencient davantage les plateformes sur chariot — toujours les chevaux de bataille de l'imagerie en coupe transversale — des perturbateurs de niche qui ciblent les soins décentralisés.

Par Application : La Cardiologie Prend de l'Avance

L'obstétrique conserve 38,4 % de la part du marché de l'échographie 3D en raison de protocoles de dépistage bien établis, mais la cardiologie est la principale histoire de croissance avec un CAGR de 8,4 % à mesure que les interventionnistes exigent un guidage TEE volumétrique pour les réparations structurelles. L'expansion reflète les tendances du mix procédural — la réparation mitrale par cathéter, la fermeture de l'appendice auriculaire gauche et l'ablation septale hypertrophique nécessitent toutes des cartographies 3D intraprocédurales. La quantification par IA supprime la variabilité du tracé manuel, donnant aux cardiologues des valeurs immédiates de fraction d'éjection. La pratique obstétrico-gynécologique bénéficie toujours de vents démographiques favorables tels que le retard de la maternité et le besoin accru de détection des anomalies, mais les améliorations du remboursement pour l'échographie cardiaque créent de nouvelles incitations financières. La radiologie générale exploite les examens 3D pour la caractérisation des lésions hépatiques et les reconstructions musculo-squelettiques multiplanaires, élargissant la portée de l'échographie dans des modalités autrefois dominées par le scanner. La recherche en oncologie applique l'élastographie 3D pour différencier les nodules thyroïdiens malins avec une haute spécificité, signalant un autre cas d'usage qui pourrait se convertir en protocoles courants une fois la validation plus large complétée.

Les électrophysiologistes privilégient les cathéters d'échocardiographie intracardiaque 3D qui affichent la géométrie auriculaire en temps réel lors de l'isolation des veines pulmonaires, une capacité qui réduit la dose de fluoroscopie. La cardiologie pédiatrique adopte la cartographie 3D du cœur fœtal pour conseiller les familles avant l'accouchement, comprimant le délai diagnostic-intervention pour les anomalies congénitales. Pendant ce temps, les services d'urologie exploitent les examens rénaux 3D pour guider la néphro-lithotomie percutanée et mesurer la charge lithiasique de manière volumétrique. Dans l'ensemble, les modules logiciels qui segmentent les types de tissus ou signalent les anomalies hémodynamiques sous-tendent des modèles d'abonnement générant des flux de revenus récurrents au-delà des ventes de sondes.

Par Utilisateur Final : L'Élan des Centres de Chirurgie Ambulatoire se Renforce

Les hôpitaux et centres chirurgicaux ont acheté 55,1 % des systèmes 3D en 2024, reflet de leur diversité procédurale et de leur accès aux budgets d'investissement. Les centres de chirurgie ambulatoire, cependant, croissent de 8,9 % par an à mesure que les payeurs orientent les interventions électives vers des sites moins coûteux et que les patients préfèrent une récupération le jour même. Les centres de chirurgie ambulatoire intègrent l'échographie compacte dans les salles de procédure pour le guidage des aiguilles, réduisant la dépendance à la fluoroscopie et accélérant la rotation. Les centres d'imagerie diagnostique positionnent l'échographie 3D comme un avantage concurrentiel face aux services d'IRM, en commercialisant des études vasculaires sans rayonnement et des résultats lors de la même visite.

Les cliniques de fertilité utilisent le suivi folliculaire 3D pour affiner les protocoles de stimulation et améliorer le timing de la récupération des ovocytes. Les médecins de soins primaires adoptent désormais des sondes portables pour des examens abdominaux rapides pouvant éviter les orientations vers les services d'urgence, notamment dans les communautés mal desservies où les goulets d'étranglement en imagerie retardent les soins. La supervision par télé-échographie permet en outre aux infirmiers praticiens d'effectuer des dépistages standardisés sous supervision experte à distance, élargissant l'accès effectif sans augmenter le nombre de sonographistes.

Par Type de Transducteur : Les Réseaux Matriciels Progressent

Les réseaux courbes/convexes restent la référence pour les examens abdominaux et prénataux avec une part de 40,2 %, mais les réseaux matriciels croissent à un CAGR de 9,5 % à mesure que les fournisseurs surmontent les problèmes de rendement de fabrication et affinent les circuits intégrés de formation de faisceau. Les sondes TEE à matrice complète délivrent des volumes ventriculaires gauches en un seul battement, éliminant les artefacts de raccordement par synchronisation ECG qui affectent les acquisitions multi-battements. Les réseaux polymères transparents co-enregistrés avec des fibres optiques permettent désormais l'imagerie photoacoustique hybride, ouvrant des perspectives bimodales pour l'oncologie. Les réseaux linéaires se concentrent sur les évaluations de la plaque carotidienne et des tendons musculo-squelettiques, où la haute fréquence et la pénétration superficielle sont essentielles. Les réseaux phasés dominent les fenêtres cardiaques intercostales, tandis que les sondes endocavitaires délivrent la neurosonographie néonatale et les biopsies prostatiques avec des volumes 3D balayants qui réduisent les erreurs d'échantillonnage.

Les laboratoires de recherche poursuivent des conceptions en rangées-colonnes encodées par Hadamard qui réduisent le nombre de canaux sans sacrifier la résolution, promettant une réduction future des coûts et des câbles plus légers. À mesure que le nombre d'éléments augmente, l'informatique dorsale passe à des grappes de GPU qui restituent des cubes en temps réel, renforçant la symbiose entre le matériel et l'IA.

Analyse Géographique

L'Amérique du Nord commande 29,8 % du marché de l'échographie 3D grâce à des politiques de remboursement matures, une adoption précoce de l'IA et une base installée robuste qui oriente des cycles de remplacement continus. Les incitations fédérales pour la télésanté et l'accréditation de sécurité cloud renforcent davantage les pipelines des fournisseurs à mesure que les systèmes de santé modernisent leurs flottes d'imagerie. Les collaborations académico-industrielles canalisent rapidement les percées vers les essais cliniques, et les voies d'autorisation FDA pour les logiciels d'IA restent prévisibles. Cependant, la région fait face à des vents contraires liés à une main-d'œuvre de sonographistes en diminution et à des droits de douane à l'importation sur les composants électroniques qui font monter les prix des systèmes.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,8 % jusqu'en 2030, la Chine modernisant ses hôpitaux ruraux et l'Inde lançant des régimes d'assurance qui remboursent l'échographie au point d'intervention. Des directives révisées sur les échographes de classe III rationalisent les approbations, offrant aux multinationales des délais plus clairs pour les sondes avancées. Les fabricants locaux exploitent leurs avantages de coûts pour fournir des consoles d'entrée de gamme, tandis que les entreprises mondiales se taillent des niches premium avec l'IA et la technologie à réseau matriciel. Le profil démographique de la région — populations vieillissantes et âge maternel croissant — ajoute une demande soutenue pour l'imagerie cardiologique et prénatale.

L'Europe maintient une adoption régulière, soutenue par des programmes de dépistage gouvernementaux et une large adhésion aux recommandations qui encouragent l'échocardiographie transœsophagienne volumétrique dans les bilans valvulaires. Les services de santé nationaux négocient des tarifs basés sur le volume, incitant les fournisseurs à concevoir des plateformes modulaires qui débloquent des fonctionnalités avancées via des clés logicielles. Le Moyen-Orient et l'Afrique manifestent un appétit croissant pour l'échographie connectée au cloud qui atténue les pénuries de spécialistes ; les ministères pilotent la télé-échographie pour les actions de sensibilisation obstétricale dans les déserts reculés. L'Amérique du Sud envisage des modèles de soins continus qui associent les appareils portables aux campagnes de santé primaire, bien que la volatilité des devises contraigne les importations haut de gamme, poussant les cliniques vers des consoles reconditionnées.

Paysage Concurrentiel

Le marché de l'échographie 3D présente une consolidation modérée dans laquelle les acteurs établis s'appuient sur l'IA, les acquisitions et les écosystèmes cloud pour défendre leurs parts. GE HealthCare reste le plus grand acteur après avoir absorbé l'unité d'IA clinique d'Intelligent Ultrasound pour 53 millions USD et s'être associé à NVIDIA pour intégrer des fonctionnalités d'examen autonomes. Siemens Healthineers riposte avec l'Acuson Sequoia 3.5, la première console à étiqueter automatiquement les organes abdominaux et à ajuster les préréglages à la morphologie du patient en temps réel. L'achat de Sonio par Samsung souligne une stratégie plus large visant à intégrer une IA obstétrico-gynécologique spécialisée via la plateforme HERA, renforçant son emprise sur la santé féminine.

Butterfly Network et d'autres entrants dans le domaine des semi-conducteurs se différencient par une économie de sonde en tant que plateforme, proposant des offres groupées par abonnement incluant des mises à jour logicielles illimitées et un stockage cloud. Les laboratoires académiques contribuent avec des prototypes perturbateurs — tels que les réseaux transparents — que les acteurs établis peuvent licencier ou acquérir. Les dépôts de brevets dans les algorithmes de reconstruction d'images 3D, l'élastographie et les réseaux intravasculaires illustrent une course effrénée à la R&D. La convergence réglementaire internationale, notamment la voie rationalisée de la Chine pour les dispositifs intégrant l'IA, abaisse les barrières à l'entrée pour les challengers régionaux qui peuvent adapter le rapport qualité-prix aux marchés domestiques. Le succès des fournisseurs dépend de l'équilibre entre l'innovation matérielle et une IA étayée par des preuves qui gagne la confiance des cliniciens et le remboursement des payeurs.

Leaders du Secteur de l'Échographie 3D

GE HealthCare

Siemens Healthineers

Philips

Canon Medical Systems

Samsung Medison

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Canon Healthcare USA a acquis un centre de recherche à Cleveland pour ancrer son siège nord-américain d'imagerie et accélérer l'innovation en échographie, IRM et scanner.

- Janvier 2025 : Hologic a finalisé son acquisition de Gynesonics pour 350 millions USD, ajoutant le système Sonata pour le traitement des fibromes sans incision sous guidage échographique.

- Octobre 2024 : GE HealthCare a finalisé son rachat pour 53 millions USD de l'activité d'IA clinique d'Intelligent Ultrasound.

- Septembre 2024 : Samsung a conclu un accord de 92,4 millions USD pour Sonio, ajoutant une IA d'imagerie fœtale en temps réel approuvée par la FDA à son portefeuille obstétrico-gynécologique.

Portée du Rapport Mondial sur le Marché de l'Échographie 3D

| Systèmes sur Chariot / Trolley |

| Systèmes Compacts / Portables |

| Systèmes Portables / Soins au Point d'Intervention |

| Systèmes d'Échographie Mammaire Automatisée (ABUS) |

| Échographie Portable / Patch |

| Obstétrique et Gynécologie |

| Cardiologie |

| Radiologie / Imagerie Générale |

| Urologie et Rein |

| Musculo-Squelettique et Vasculaire |

| Hôpitaux et Centres Chirurgicaux |

| Centres d'Imagerie Diagnostique |

| Centres de Chirurgie Ambulatoire |

| Cliniques de Maternité et de Fertilité |

| Soins Primaires / Soins au Point d'Intervention |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Portabilité des Appareils | Systèmes sur Chariot / Trolley | |

| Systèmes Compacts / Portables | ||

| Systèmes Portables / Soins au Point d'Intervention | ||

| Systèmes d'Échographie Mammaire Automatisée (ABUS) | ||

| Échographie Portable / Patch | ||

| Par Application | Obstétrique et Gynécologie | |

| Cardiologie | ||

| Radiologie / Imagerie Générale | ||

| Urologie et Rein | ||

| Musculo-Squelettique et Vasculaire | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres de Chirurgie Ambulatoire | ||

| Cliniques de Maternité et de Fertilité | ||

| Soins Primaires / Soins au Point d'Intervention | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'échographie 3D ?

La taille du marché de l'échographie 3D est de 4,26 milliards USD en 2025 et devrait atteindre 6,23 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide ?

Les appareils portables ou de soins au point d'intervention se développent à un CAGR de 12,1 % à mesure que les services d'urgence et les cliniques ambulatoires adoptent le diagnostic portable.

Pourquoi la cardiologie est-elle une application à forte croissance ?

Les interventions sur les cardiopathies structurelles s'appuient de plus en plus sur le guidage par échocardiographie transœsophagienne 3D en temps réel, entraînant un CAGR de 8,4 % dans l'adoption en cardiologie jusqu'en 2030.

Comment les droits de douane affectent-ils le marché ?

Un droit de douane réciproque américain de 26 % sur les dispositifs médicaux indiens augmente les coûts des composants dans les régions sensibles aux prix, réduisant le CAGR prévisionnel de 0,5 %.

Quel rôle joue l'IA dans les flux de travail échographiques ?

L'IA automatise l'étiquetage anatomique, réduit les temps d'examen et compense la pénurie de sonographistes, ajoutant jusqu'à 1,8 % au CAGR prévisionnel du marché.

Quelle région devrait mener la croissance ?

L'Asie-Pacifique enregistrera le CAGR le plus rapide à 6,8 % grâce à l'élargissement de la couverture sanitaire, à la rationalisation réglementaire et à la demande croissante liée à l'âge maternel avancé.

Dernière mise à jour de la page le: