Taille et Part du Marché des Ultrasons Focalisés de Haute Intensité (HIFU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

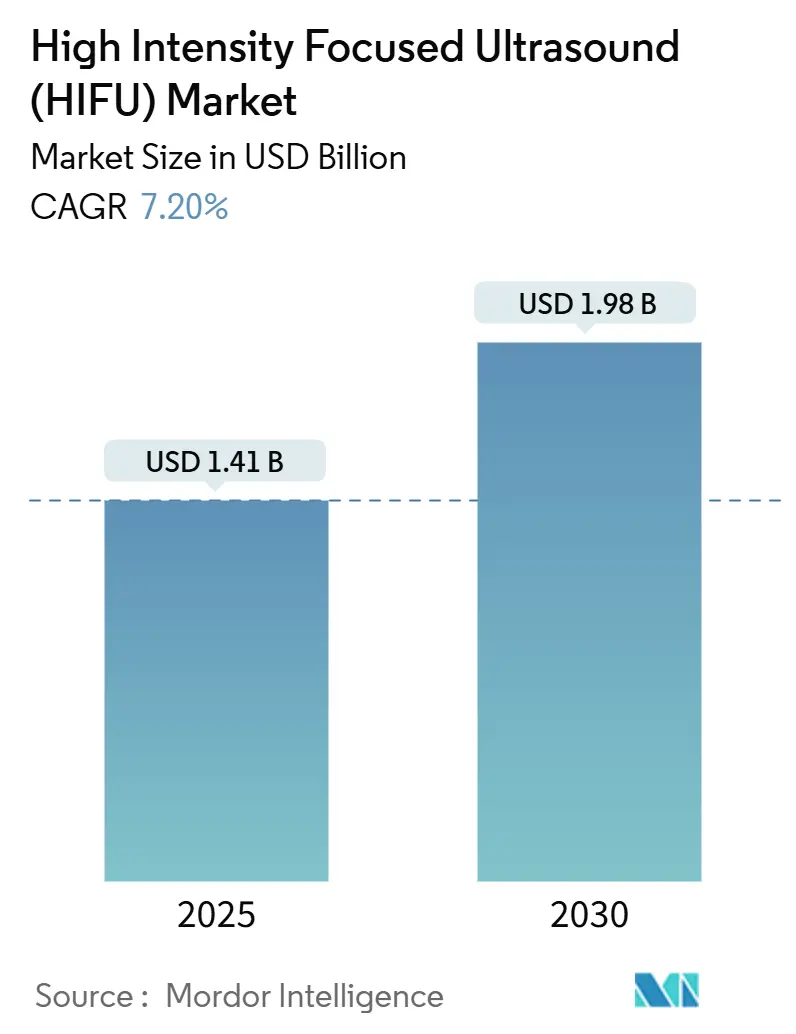

| Taille du Marché (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2030) | 1.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ultrasons Focalisés de Haute Intensité (HIFU) par Mordor Intelligence

La taille du marché des ultrasons focalisés de haute intensité s'établit à 1,41 milliard USD en 2025 et devrait atteindre 1,98 milliard USD d'ici 2030, progressant à un CAGR de 7,20 %. Cette expansion reflète un changement structurel de l'usage expérimental vers l'adoption clinique de routine, à mesure que les jalons en matière de remboursement, de réglementation et de précision d'imagerie convergent. L'adoption s'accélère là où les priorités des soins fondés sur la valeur récompensent les procédures qui raccourcissent la convalescence, réduisent les risques d'infection et diminuent les dépenses globales. Les améliorations du ciblage en temps réel, la planification des traitements assistée par intelligence artificielle et la migration progressive des cas vers des sites ambulatoires renforcent le pouvoir de fixation des prix pour les opérateurs tout en élargissant l'accès des patients. Dans ce contexte, les leaders du secteur combinent intelligence artificielle, robotique et connectivité en nuage pour combler les lacunes de compétences et standardiser les résultats, positionnant les plateformes pour un déploiement plus large, même dans des environnements communautaires.

Principaux Enseignements du Rapport

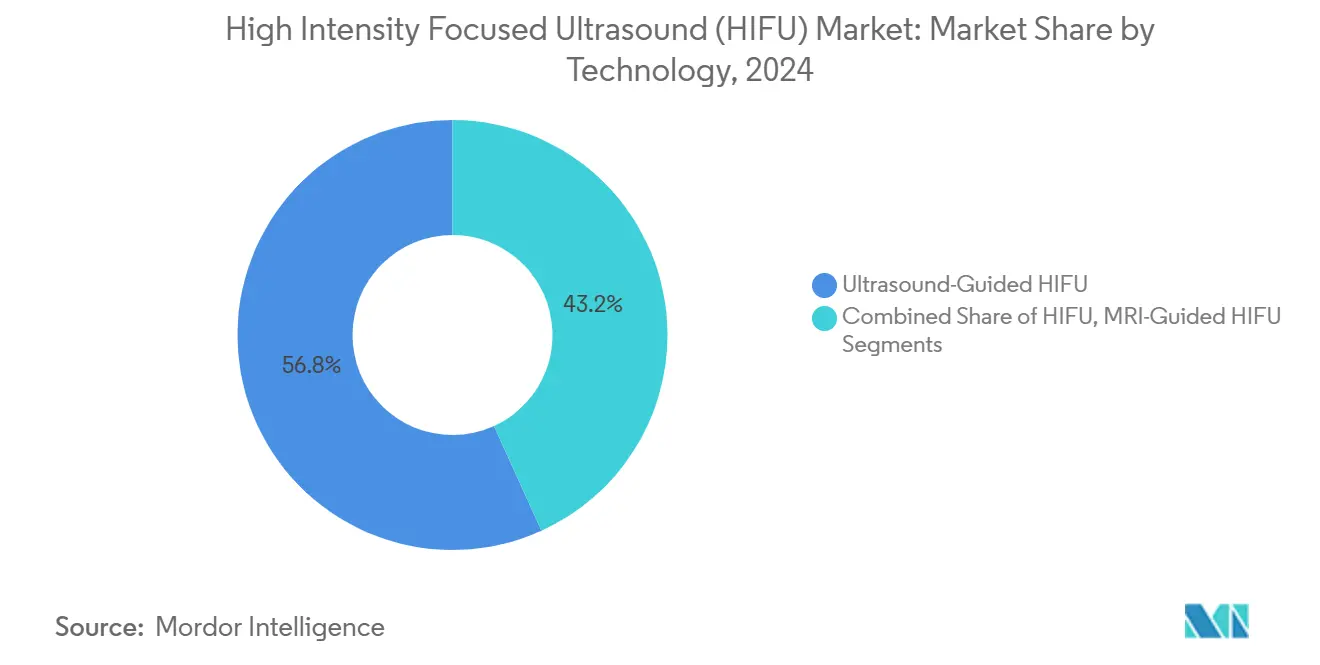

- Par technologie, les systèmes guidés par ultrasons ont dominé avec une part de revenus de 56,8 % en 2024 ; les plateformes guidées par IRM devraient se développer à un CAGR de 14,8 % jusqu'en 2030.

- Par application, l'oncologie a représenté 38,5 % de la part de marché des ultrasons focalisés de haute intensité en 2024, tandis que la neurologie est positionnée pour le CAGR le plus rapide à 18,2 % jusqu'en 2030.

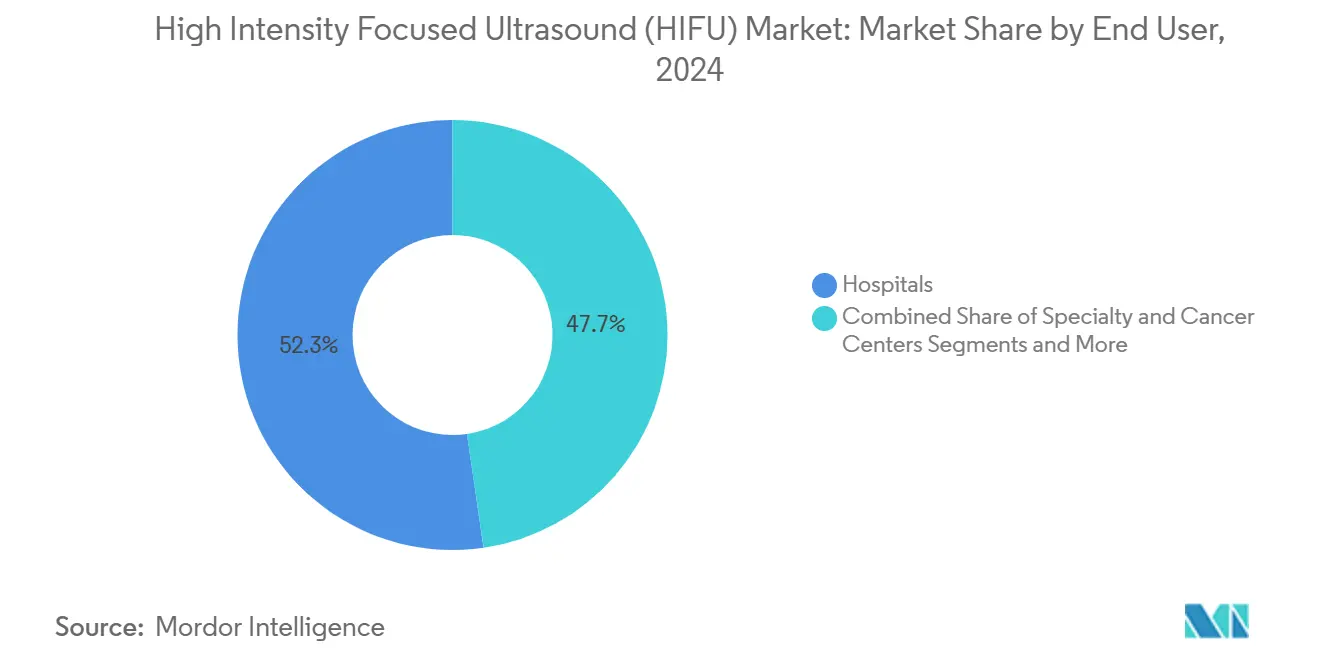

- Par utilisateur final, les hôpitaux ont représenté 52,3 % des revenus de 2024, mais les centres chirurgicaux ambulatoires devraient afficher un CAGR de 13,1 % jusqu'en 2030.

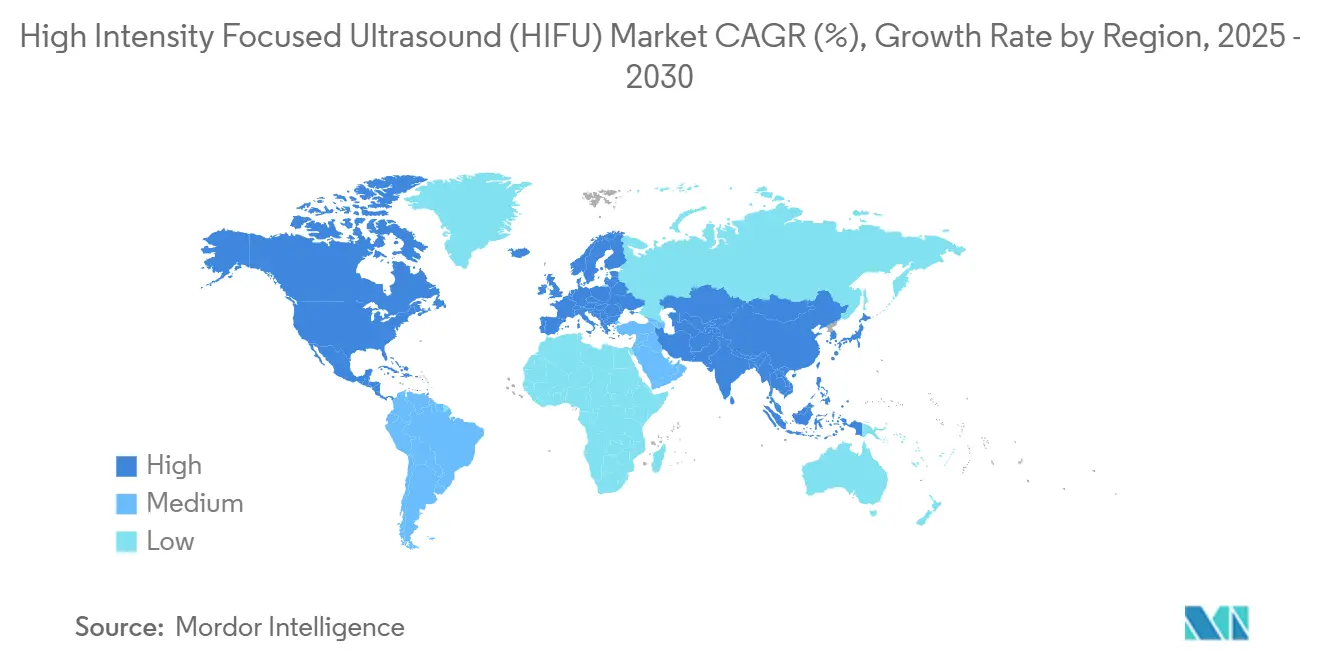

- Par géographie, l'Amérique du Nord a maintenu une part de 33,7 % en 2024 et l'Asie-Pacifique suit un CAGR de 12,8 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU)*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des cas de cancer de la prostate et de fibromes utérins | +1.80% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Demande croissante de traitements oncologiques non invasifs | +2.10% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Avancées en imagerie en temps réel et en précision de ciblage | +1.50% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Codes de remboursement favorables aux États-Unis et dans l'UE | +1.20% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Intégration d'algorithmes de planification de traitement alimentés par l'intelligence artificielle | +0.90% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Émergence de centres HIFU ambulatoires dans les pôles de vente au détail | +0.70% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Cas de Cancer de la Prostate et de Fibromes Utérins

L'incidence mondiale croissante du cancer de la prostate et des fibromes symptomatiques soutient la demande d'alternatives préservant les organes. Les fibromes utérins touchent jusqu'à 80 % des femmes avant l'âge de 50 ans, et le HIFU préserve la fertilité tout en offrant des taux élevés de conception naturelle après traitement, avec des taux de fausse couche comparables à ceux de la chirurgie.[1]Zhao M. et al., "Évaluation des résultats de grossesse chez les femmes atteintes de fibromes utérins traitées par ultrasons focalisés de haute intensité," Reproductive Health, reproductive-health-journal.biomedcentral.com Les patients atteints d'un cancer de la prostate privilégient de plus en plus la thérapie focale qui minimise les effets secondaires sexuels et urinaires, positionnant le HIFU comme un choix stratégique dans la prise en charge de la maladie à un stade précoce. Ces facteurs épidémiologiques et de qualité de vie élèvent conjointement les volumes de procédures dans les régions à revenus élevés.

Demande Croissante de Traitements Oncologiques Non Invasifs

Les achats fondés sur la valeur incitent les hôpitaux à privilégier les modalités qui réduisent le risque d'infection et raccourcissent les séjours hospitaliers. Le HIFU ablate les tumeurs sans incision, réduisant les coûts postopératoires qui influencent les indicateurs de remboursement. Les protocoles combinant HIFU et curiethérapie signalent des gains en qualité de vie pour les cohortes inopérables, élargissant le marché adressable au-delà de l'oncologie curative vers les soins palliatifs.[2]Liu Y. et al., "L'ultrasons focalisés de haute intensité répétés combinés à la curiethérapie par grains d'iode-125 offrent une meilleure qualité de vie," Oncology Letters, spandidos-publications.com

Avancées en Imagerie en Temps Réel et en Précision de Ciblage

L'imagerie assistée par intelligence artificielle automatise désormais le contourage et les calculs de dosage, réduisant la variabilité entre opérateurs. Les systèmes intègrent des algorithmes qui raccourcissent les cycles de planification tout en améliorant la précision, rendant les procédures viables dans des centres sans personnel sous-spécialisé étendu. L'échographie de contraste visualise les modifications de perfusion pendant la sonication, permettant un ajustement de l'énergie en temps réel. Les gains d'efficacité se traduisent par des volumes de procédures quotidiens plus élevés, facilitent les courbes d'apprentissage et améliorent la confiance thérapeutique dans des territoires anatomiques variés.

Codes de Remboursement Favorables aux États-Unis et dans l'UE

Les codes CPT dédiés et les paiements Medicare alignent les incitations financières sur la valeur clinique.[3]Gilyard B., "HistoSonics étend son siège social de Plymouth," startribune.com Les voies d'obtention du marquage CE européen consolident les approbations multi-États, réduisant considérablement les délais réglementaires pour les plateformes mises à jour. Les honoraires d'établissement américains pour les environnements ambulatoires encouragent la migration vers les soins ambulatoires, ce qui augmente la capacité sans surcharger les blocs opératoires hospitaliers. Les augmentations annuelles progressives des paiements soulignent la dynamique politique soutenant les thérapies peu invasives.

Analyse de l'Impact des Freins du Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU)*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des systèmes HIFU | −1.4% | Mondial, marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Nombre limité d'opérateurs qualifiés et lacunes en formation | −1.1% | Mondial, plus marqué en Asie-Pacifique et dans les régions émergentes | Moyen terme (2 à 4 ans) |

| Concurrence tarifaire de l'ablation par radiofréquence | −0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Lacunes réglementaires en thermométrie acoustique | −0.6% | Juridictions de la FDA et de l'EMA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU)

Par Technologie :

Les Systèmes Guidés par Ultrasons Assurent le Leadership du MarchéLes plateformes guidées par ultrasons ont capté 56,8 % des revenus en 2024, reflétant des avantages favorables en termes de coût en capital et de flux de travail rationalisé. Ce segment ancre la position de leadership en termes de taille du marché des ultrasons focalisés de haute intensité, tandis que la technologie guidée par IRM devrait croître à un CAGR de 14,8 % jusqu'en 2030, à mesure que les attentes en matière d'imagerie augmentent pour les lésions profondes. Les hôpitaux sélectionnent la modalité en fonction de la complexité anatomique ; les cibles superficielles de fibromes ou de prostate conviennent aux ultrasons, tandis que les cas neurologiques et pancréatiques reposent sur la thermométrie par IRM. La téléguidance via la 5G a démontré une administration sûre en fusionnant la supervision d'experts avec l'imagerie en temps réel, illustrant de futures voies hybrides. La miniaturisation des composants et les préréglages activés par l'intelligence artificielle visent à combler les écarts de coûts, réduisant potentiellement le fossé d'adoption sur l'horizon de prévision.

Les systèmes à ultrasons augmentent le débit des procédures, un avantage pour les centres ambulatoires où la rotation stimule la rentabilité. À l'inverse, le guidage par IRM améliore la capture des marges dans les centres tertiaires qui facturent des forfaits d'imagerie premium. Les fournisseurs explorent désormais des consoles à double mode, permettant aux opérateurs de basculer entre les paradigmes d'imagerie au sein d'un même châssis, une stratégie qui pourrait consolider les empreintes et élargir l'utilisation des actifs. Cette innovation ancre les prévisions de segmentation technologique sur le marché des ultrasons focalisés de haute intensité.

Par Application :

La Domination de l'Oncologie Face à la Disruption de la NeurologieL'oncologie a conservé 38,5 % des revenus en 2024 et ancre toujours le marché des ultrasons focalisés de haute intensité, mais les procédures neurologiques pour le tremblement essentiel progressent plus rapidement à un CAGR de 18,2 % jusqu'en 2030. Les succès dans le traitement du tremblement essentiel incitent les payeurs à revoir la couverture, tandis que les essais sur la maladie de Parkinson et le trouble obsessionnel-compulsif progressent. Les voies thérapeutiques des fibromes utérins et de l'endométriose diversifient les cas d'usage gynécologiques, élargissant l'attrait auprès des patientes. La dermatologie esthétique, bien que toujours une niche, génère des marges attractives en paiement direct, attirant les cliniques esthétiques vers la modalité.

Les données cliniques soulignent la résilience de l'oncologie : la thérapie focale de la prostate démontre la préservation fonctionnelle, et les protocoles palliatifs pour les métastases osseuses soulagent la douleur sans dépendance aux opioïdes. Néanmoins, la dynamique de la neurologie pourrait dépasser celle de l'oncologie au-delà de la période de prévision si les approbations d'indications multi-cibles s'accélèrent. Les progiciels spécifiques aux applications laissent entrevoir ce changement, intégrant des nuances de flux de travail qui raccourcissent les courbes d'apprentissage et approfondissent la fidélité des utilisateurs finaux dans chaque domaine pathologique, segmentant davantage le marché des ultrasons focalisés de haute intensité.

Par Utilisateur Final :

La Domination des Hôpitaux Remise en Question par la Croissance des Centres Chirurgicaux AmbulatoiresLes hôpitaux ont contrôlé 52,3 % des revenus de 2024, tirant parti de leurs suites d'imagerie établies et de leurs équipes multidisciplinaires. Le segment ancre l'adoption précoce pour les cas complexes et génère des flux de référence qui stabilisent l'utilisation des actifs. Cependant, les centres chirurgicaux ambulatoires devraient croître à un CAGR de 13,1 % jusqu'en 2030, s'appuyant sur la sortie le jour même et des frais généraux réduits. L'économie des centres chirurgicaux ambulatoires bénéficie de frais d'établissement proches de 4 280 USD, un modèle s'alignant parfaitement avec les cas courants de fibromes ou de prostate. Les protocoles à haut débit et les empreintes compactes des consoles font également pencher la balance vers les environnements ambulatoires pour les anatomies moins complexes.

Les instituts spécialisés en oncologie intègrent le HIFU aux côtés de la radiothérapie et de la thérapie systémique, offrant des soins multidisciplinaires sous un même toit. Les cliniques de dermatologie exploitent des transducteurs compacts pour le raffermissement cutané, illustrant de nouvelles catégories de clients. Les établissements de formation et les hôpitaux de recherche complètent le mix de clients, générant des preuves en phase précoce qui éclairent les demandes de remboursement et les directives de procédures, enrichissant collectivement la base de connaissances du secteur des ultrasons focalisés de haute intensité.

Analyse Géographique

Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU) en Amérique du Nord

L'Amérique du Nord a maintenu une part de revenus de 33,7 % en 2024, soutenue par des codes CPT dédiés et des remboursements Medicare allant jusqu'à 17 500 USD par procédure. La certification structurée des opérateurs, la collaboration entre le monde académique et l'industrie, ainsi que les outils de flux de travail basés sur l'IA créent ensemble un écosystème robuste. Les assureurs privés s'alignent de plus en plus sur la couverture Medicare, élargissant davantage les bassins de patients. Les centres d'excellence multi-institutionnels présentent des données sur les résultats qui sous-tendent l'inclusion dans les recommandations, intégrant le HIFU dans les parcours de soins standard. Les fabricants de dispositifs exploitent également le dynamique secteur ambulatoire de la région pour piloter des modèles de location par abonnement qui réduisent les obstacles en capital pour les centres de chirurgie ambulatoire indépendants.

Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU) en Asie-Pacifique

L'Asie-Pacifique enregistre les perspectives de CAGR les plus élevées à 12,8 % jusqu'en 2030, portées par le vieillissement démographique, l'augmentation de l'incidence des cancers et l'expansion des dépenses de la classe moyenne. La base de fabrication nationale de la Chine favorise l'efficacité des coûts, les producteurs locaux augmentant leurs exportations pour élargir l'adoption. La Corée du Sud a enregistré une croissance à deux chiffres des ventes de HIFU esthétique, les fournisseurs nationaux contrôlant plus de la moitié des expéditions unitaires. Les régulateurs régionaux poursuivent des accords de reconnaissance mutuelle qui raccourcissent les cycles d'approbation, et les initiatives d'achats gouvernementaux donnent la priorité aux équipements localisés, accélérant les montées en volume dans les hôpitaux publics. Des réseaux de télémentorat transfrontaliers émergent, étendant la supervision d'experts aux centres ruraux et renforçant l'adoption à travers le marché des Ultrasons Focalisés de Haute Intensité.

Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU) en Europe

L'Europe bénéficie de l'harmonisation du marquage CE, permettant des approbations sur dossier unique dans tous les États membres. Les avancées en matière de remboursement pour le tremblement essentiel aux Pays-Bas et en Allemagne s'avèrent déterminantes, incitant les payeurs voisins à réévaluer leur couverture. Les consortiums académiques publient des résultats multicentriques sur les fibromes avec des gains notables en qualité de vie et des événements indésirables minimes. Bien que le rythme d'adoption soit tempéré par des évaluations rigoureuses des technologies de santé, une fois les évaluations conclues positivement, l'adoption s'accélère au sein des systèmes financés par l'impôt. Ces voies renforcent la position de l'Europe en tant qu'adopteur stable et fondé sur les preuves, prêt à une croissance régulière de sa part de marché.

Paysage Concurrentiel

Le marché des ultrasons focalisés de haute intensité présente une fragmentation modérée, les principaux acteurs tirant parti de l'intelligence artificielle, de l'assistance robotique et de l'analytique en nuage pour se différencier. EDAP TMS a intégré le logiciel Avenda Health pour automatiser la planification des zones focales, réduisant la dépendance aux opérateurs. InSightec a lancé Exablate Prime avec un dosage automatisé et une interface utilisateur améliorée pour rationaliser le flux de travail. La plateforme d'histotripsie de HistoSonics a obtenu 102 millions USD pour commercialiser les applications de tumeurs hépatiques, signalant la confiance des investisseurs dans la thérapie ultrasonique émergente basée sur la cavitation.

La consolidation stratégique façonne le paysage : Cynosure a fusionné avec Lutronic pour étendre les dispositifs d'énergie esthétique, élargissant le potentiel de vente croisée via des réseaux de distribution combinés. Les fournisseurs d'équipements déploient des modèles de financement basés sur les résultats et une maintenance groupée pour fidéliser les revenus sur plusieurs années. Les acteurs émergents se concentrent sur des cibles mono-organe ou des unités portables à faible coût, visant à pénétrer les marchés sensibles aux prix. L'intensité concurrentielle dépend désormais de la sécurisation des contrats de service après-vente et du leadership en données cliniques, des facteurs qui influencent directement les comités d'achat évaluant la valeur du partenariat à long terme.

Leaders du Secteur des Ultrasons Focalisés de Haute Intensité (HIFU)

Chongqing Haifu Medical Technology

EDAP TMS S.A.

InSightec Ltd.

Profound Medical Corp.

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU)

- Chongqing Haifu Medical Technology Co., Ltd.

- EDAP TMS S.A.

- InSightec Ltd.

- Profound Medical

- Koninklijke Philips

- SonaCare Medical LLC

- Theraclion SA

- Wikkon (Beijing Wikkon Co.)

- Alpinion Medical Systems

- FUS Instruments Inc.

- HistoSonics Inc.

- BrainSonix Corporation

- Lumenis

- Siemens Healthineers

- Focus Surgery Inc.

- HIFU Prostate Services

- Medtronic (Neurosurgical Ultrasound)

- Chongqing Longjiang River Medical Tech (CJY)

- Wikkon (Beijing Wikkon Co.)

- FUS Instruments Inc.

Développements récents du secteur sur le Marché de l'Ultrasons Focalisés de Haute Intensité (HIFU)

- Juin 2025 : Le Service National de Santé du Royaume-Uni est devenu le premier système de santé en Europe à déployer le dispositif d'histotripsie Edison, offrant aux patients atteints d'un cancer du foie un accès à l'ablation tumorale sans incision et signalant l'intention du Service National de Santé d'accélérer les nouvelles thérapies par ultrasons focalisés.

- Mars 2025 : Chongqing Haifu Medical a réalisé la première chirurgie HIFU internationale à distance via la 5G, soulignant la viabilité du télémentorat.

- Décembre 2024 : Le Centre Oncologique Massey du VCU Health a lancé le premier programme d'ultrasons focalisés robotisés de Virginie pour le traitement du cancer de la prostate, mettant en évidence la portée géographique croissante de la technologie HIFU dans les centres médicaux universitaires américains.

Portée du Rapport Mondial sur le Marché des Ultrasons Focalisés de Haute Intensité (HIFU)

Aperçu de la Segmentation

| HIFU Guidé par Ultrasons |

| HIFU Guidé par IRM |

| Oncologie |

| Gynécologie |

| Neurologie |

| Dermatologie Esthétique et Esthétique |

| Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Centres Spécialisés et Oncologiques |

| Cliniques de Dermatologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | HIFU Guidé par Ultrasons | |

| HIFU Guidé par IRM | ||

| Par Application | Oncologie | |

| Gynécologie | ||

| Neurologie | ||

| Dermatologie Esthétique et Esthétique | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres Spécialisés et Oncologiques | ||

| Cliniques de Dermatologie | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des ultrasons focalisés de haute intensité en 2025 ?

1,41 milliard USD avec un CAGR de 7,20 % vers 2030.

Quelle technologie domine actuellement les ventes unitaires ?

Les systèmes guidés par ultrasons ont capté une part de 56,8 % en 2024.

Quelle spécialité médicale connaît la croissance la plus rapide pour le HIFU ?

Les applications neurologiques pour le tremblement essentiel progressent à un CAGR de 18,2 %.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance ?

Les frais d'établissement des centres chirurgicaux ambulatoires et la sortie le jour même s'alignent avec le profil non invasif du HIFU, soutenant un CAGR de 13,1 % jusqu'en 2030.

Quelle région offre le plus grand potentiel d'expansion future ?

L'Asie-Pacifique, prévue à un CAGR de 12,8 %, portée par la modernisation des soins de santé et la fabrication nationale.

Dernière mise à jour de la page le: