Taille et Part du Marché des Logiciels de CAO 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 12.47 Milliards de dollars |

| Taille du Marché (2030) | 16.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

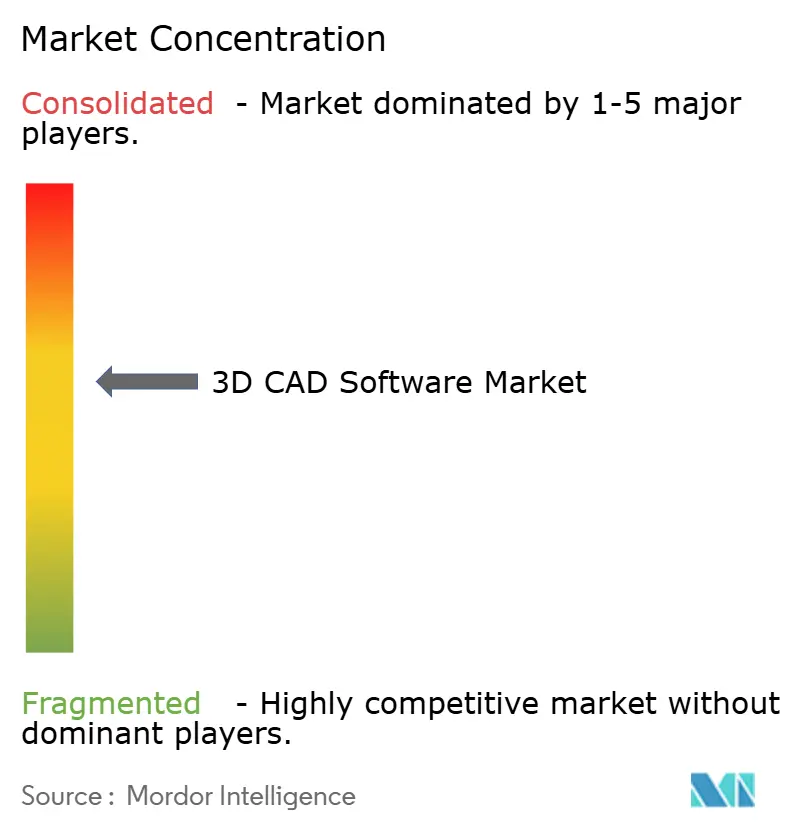

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de CAO 3D par Mordor Intelligence

La taille du marché des logiciels de CAO 3D atteint 12,47 milliards USD en 2025 et devrait progresser jusqu'à 16,25 milliards USD d'ici 2030 à un CAGR de 5,45 %, confirmant l'expansion régulière du segment portée par la numérisation de la fabrication et la migration vers le cloud. Les entreprises se tournent vers des plateformes natives cloud par abonnement afin de réduire les dépenses en capital, d'améliorer la collaboration et de raccourcir les cycles de conception à la fabrication. Les flux de travail génératifs pilotés par l'IA, les liens plus étroits entre la CAO et les PLM d'entreprise, ainsi que les outils de modélisation adaptés à la fabrication additive reconfigurent la dynamique concurrentielle. Les éditeurs répondent avec des écosystèmes intégrés regroupant des capacités de conception, de simulation et de gestion des données, tandis que les utilisateurs finaux se concentrent sur le prototypage virtuel pour réduire les coûts des tests physiques. Les différentiels de croissance régionaux restent marqués : l'Amérique du Nord maintient son leadership grâce à l'adoption précoce, mais l'Asie-Pacifique affiche la trajectoire la plus rapide alors que la Chine, le Japon et l'Inde accélèrent la modernisation de leurs usines et la montée en compétences de leur main-d'œuvre.

Principaux Enseignements du Rapport

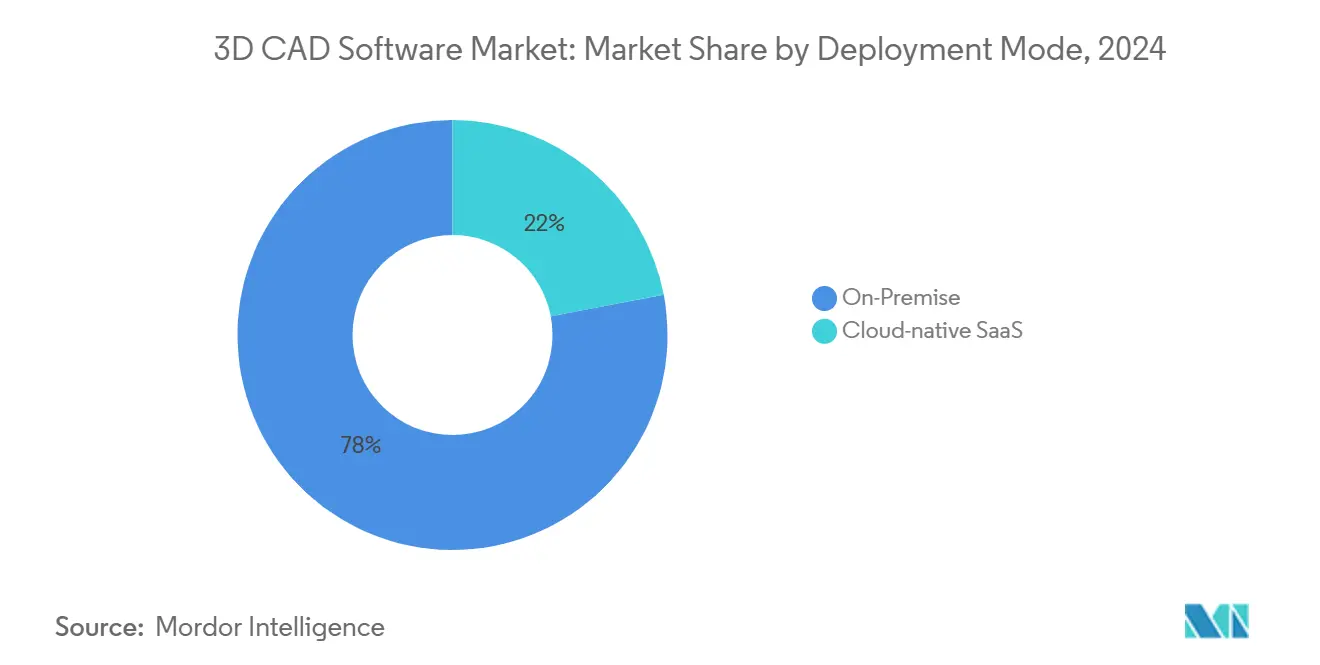

- Par mode de déploiement, les installations sur site détenaient 78,0 % de la part du marché des logiciels de CAO 3D en 2024, tandis que les déploiements SaaS natifs cloud sont appelés à se développer à un CAGR de 7,11 % jusqu'en 2030

- Par secteur d'utilisation finale, les équipements industriels et les machines ont dominé avec une part de revenus de 27,0 % en 2024 ; les soins de santé et les dispositifs médicaux devraient afficher le CAGR le plus rapide à 6,47 % jusqu'en 2030

- Par application, la modélisation et le dessin 3D représentaient 58,0 % de la taille du marché des logiciels de CAO 3D en 2024, tandis que la conception générative progressait à un CAGR de 6,67 % jusqu'en 2030

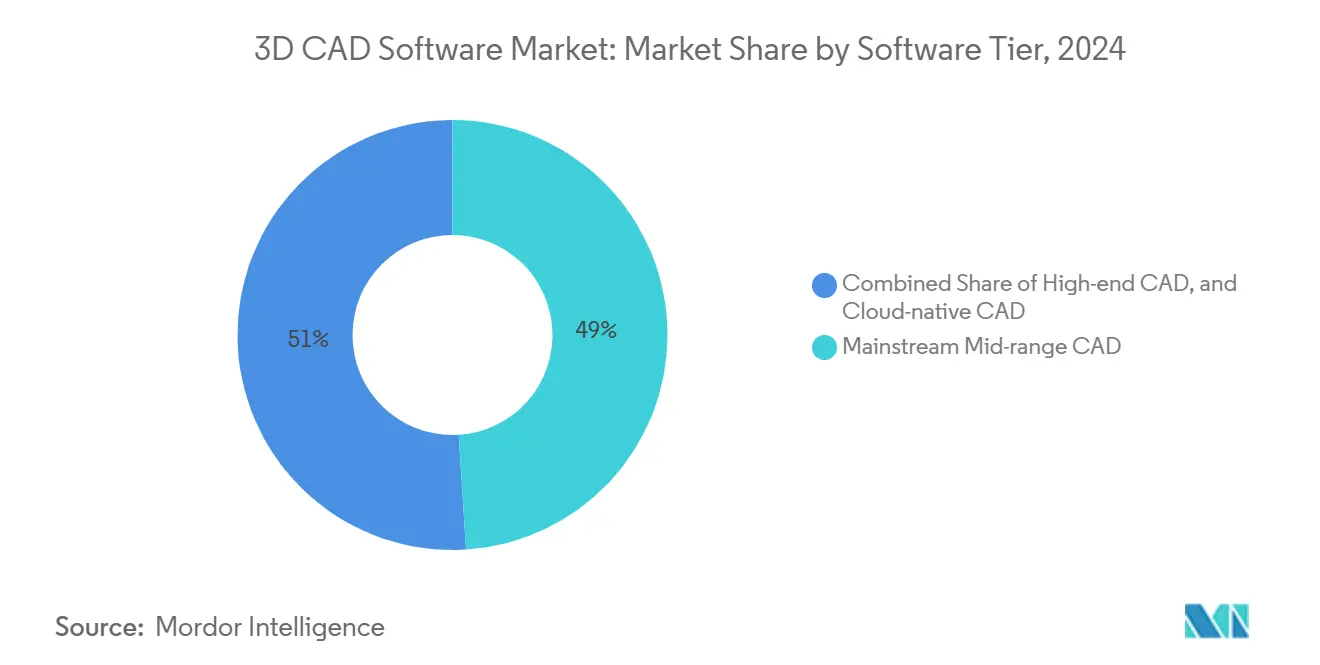

- Par niveau de logiciel, les suites CAO grand public de milieu de gamme captaient 49,0 % de part en 2024 ; la CAO native cloud devrait enregistrer le CAGR le plus élevé à 7,37 % jusqu'en 2030

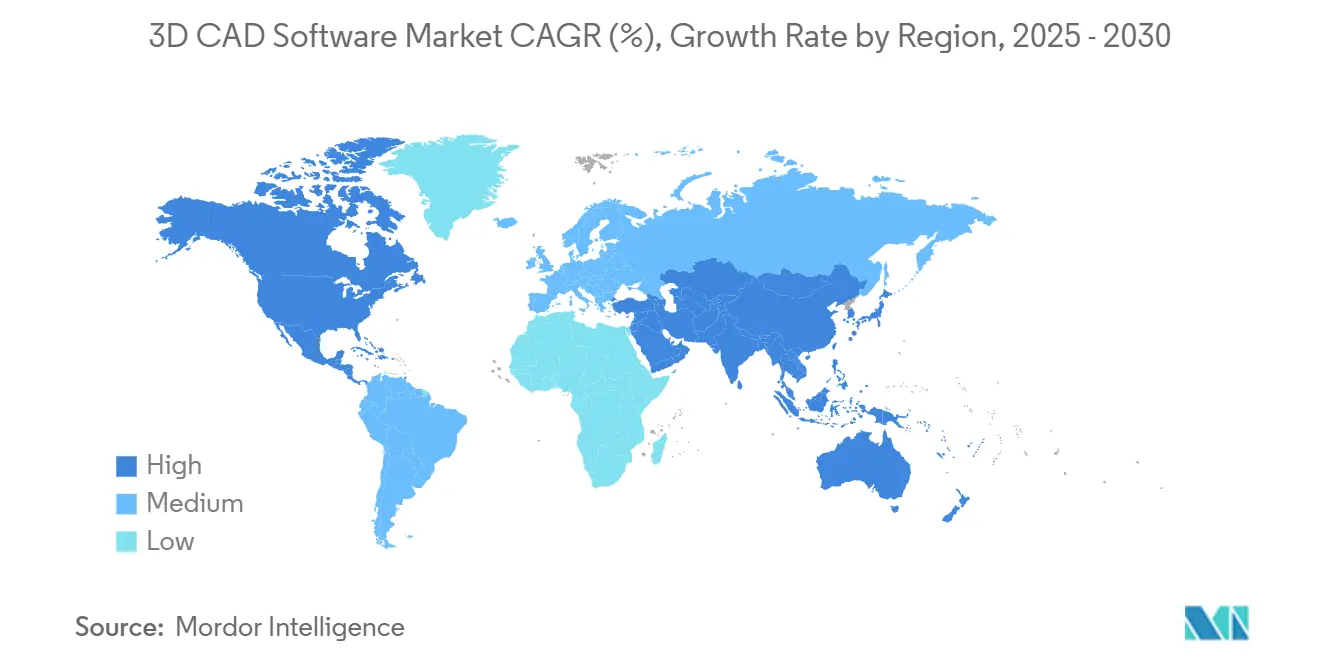

- Par géographie, l'Amérique du Nord détenait 32,0 % de part en 2024, mais l'Asie-Pacifique enregistre le CAGR le plus rapide à 5,82 % jusqu'en 2030

Tendances et Perspectives du Marché Mondial des Logiciels de CAO 3D

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition croissante vers les abonnements CAO basés sur le cloud | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Demande de prototypage virtuel dans la fabrication additive | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration de la CAO avec le fil numérique PLM d'entreprise | +0.8% | Mondial, concentré dans les pôles automobiles et aérospatiaux | Long terme (≥ 4 ans) |

| Initiatives de réduction des coûts via la définition basée sur les modèles (MBD) | +0.7% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conception générative pilotée par l'IA dans les programmes spatiaux et de défense | +0.6% | Amérique du Nord et Union européenne, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Conformité en matière de durabilité via la vérification par jumeau virtuel | +0.5% | Union européenne en tête, Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition croissante vers les abonnements CAO basés sur le cloud

Les organisations migrent vers des plateformes natives cloud pour éliminer la maintenance des serveurs locaux, obtenir un accès en temps réel à la conception et rationaliser les mises à jour logicielles. En septembre 2024, PTC et AWS ont démontré comment les plateformes basées sur navigateur répondent aux problèmes de verrouillage de fichiers et réduisent les coûts de possession. Les directeurs financiers privilégient des modèles de dépenses d'exploitation prévisibles qui remplacent les achats importants de licences perpétuelles. La dynamique d'adoption est la plus forte parmi les fabricants de petite et moyenne taille, désormais en mesure d'accéder à des capacités haut de gamme sans investissement dans un centre de données. La sécurité reste une préoccupation au niveau du conseil d'administration, ce qui incite au développement d'outils tels que HALOCAD et les enveloppes à confiance zéro de Secude qui protègent la propriété intellectuelle de conception en transit et au repos. Les réponses des éditeurs incluent des certifications SOC 2 et des contrôles de résidence des données spécifiques à chaque région qui facilitent la conformité dans les secteurs réglementés.

Demande de prototypage virtuel dans la fabrication additive

Les procédés additifs passent du prototypage à la production en petites séries, stimulant la demande de plateformes CAO intégrant des vérifications de conception pour la fabrication additive. En 2024, les entreprises interrogées ont augmenté leurs volumes d'impression 3D, citant des économies de temps de cycle et une réduction des déchets. Fusion 360, Creo et SOLIDWORKS intègrent désormais l'optimisation topologique et la génération de treillis qui adaptent les pièces aux enveloppes d'imprimantes et aux comportements des matériaux. Les pionniers du secteur de la santé utilisent ces fonctions pour créer des implants personnalisés, réduisant le temps de développement de plusieurs mois à quelques semaines. Des adopteurs dans l'aérospatiale tels que Neural Concept exploitent des solveurs accélérés par GPU pour évaluer des milliers de concepts légers en quelques minutes, remplaçant les essais physiques itératifs par une validation entièrement numérique.

Intégration de la CAO avec le fil numérique PLM d'entreprise

Les fabricants étendent les données CAO dans des dorsales PLM unifiées pour soutenir la traçabilité continue, le contrôle des versions et l'analyse en aval. La mise en œuvre de Dassault Systèmes par Tesla montre comment une source unique de vérité de conception accélère la gestion des modifications tout en préservant les dossiers réglementaires.[1]WordPress, "Mise en œuvre du PLM Tesla Motors avec Dassault Systèmes," plmphilosophy483489853.wordpress.com Aras rapporte une croissance de 50 % d'une année sur l'autre des contrats PLM SaaS, indiquant un appétit croissant pour la livraison cloud qui s'aligne sur les abonnements CAO. Les plateformes intégrées connectent la conception à l'exécution de la fabrication et aux boucles de rétroaction IoT, permettant une optimisation en boucle fermée qui sous-tend les feuilles de route de l'Industrie 4.0. Les secteurs réglementés bénéficient d'avantages mesurables car le PLM garantit des pistes d'audit de bout en bout, des fichiers d'historique de conception et des signatures électroniques.

Conception générative pilotée par l'IA dans les programmes spatiaux et de défense

Les grands maîtres d'œuvre de la défense et les agences spatiales pilotent des moteurs d'IA qui proposent des composants optimisés en poids dans les contraintes d'enveloppe et de charge. LGM-Aero de PhysicsX réduit la génération de concepts d'aéronefs de plusieurs mois à quelques heures, débloquant de nouvelles géométries de cellule inaccessibles par itération manuelle.[2]PhysicsX, "Présentation de LGM-Aero GenAI pour l'ingénierie aéronautique," physicsx.ai L'adoption de modèles génératifs par la NASA révèle des économies de masse qui se traduisent par des réductions de carburant pour les missions. L'outil deepSPACE de l'Université de l'Illinois peut générer des centaines d'alternatives viables en une seule exécution tout en intégrant des métriques de coût pour une analyse précoce des compromis. La surveillance réglementaire ralentit le déploiement à grande échelle, mais les succès des projets pilotes convertissent les sceptiques à mesure que les flux de travail de validation arrivent à maturité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût total de possession élevé des suites CAO haut de gamme | -0.8% | Mondial, impactant particulièrement les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité autour de la CAO cloud | -0.6% | Mondial, aigu dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Pénurie de talents CAO expérimentés | -0.5% | Mondial, sévère dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Ralentissement du renouvellement des licences dans le secteur automobile | -0.4% | Pôles automobiles mondiaux, concentrés dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé des suites CAO haut de gamme

Bien que la tarification par abonnement améliore les flux de trésorerie, les tarifs élevés par poste et les plans de maintenance obligatoires maintiennent les coûts sur la durée à un niveau élevé. Une licence Siemens NX commence à environ 9 000 USD, et les abonnements SOLIDWORKS Premium dépassent 3 240 USD par an.[3]Hawk Ridge Systems, "Guide d'achat SOLIDWORKS 2025," hawkridgesys.com Les utilisateurs doivent également budgétiser des stations de travail dotées de GPU puissants et des mises à niveau matérielles périodiques tous les deux à six ans. Ces dépenses pèsent sur les budgets des PME et incitent à évaluer des alternatives cloud moins coûteuses.

Préoccupations en matière de cybersécurité autour de la CAO cloud

Les fichiers de conception représentent une propriété intellectuelle de premier ordre, et les violations peuvent compromettre la compétitivité à long terme. Les récents avis de sécurité d'Autodesk concernant des accès non autorisés aux comptes ont accru la vigilance.[4]Autodesk, "Avis de sécurité – Comptes utilisateurs," autodesk.com Les fournisseurs de la défense doivent se conformer aux contrôles CMMC qui imposent un chiffrement granulaire et une journalisation des audits. Des solutions comme Onshape intègrent le chiffrement AES-256 et les attestations SOC 2 Type II dans leurs offres, mais certains secteurs exigent encore des référentiels sur site jusqu'à ce que les cadres d'assurance gagnent davantage de confiance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère Malgré la Domination des Systèmes Existants

Les déploiements sur site contrôlaient 78,0 % des revenus en 2024, soutenus par des flux de travail basés sur des fichiers bien établis et des avantages perçus en matière de souveraineté. Cependant, le marché des logiciels de CAO 3D observe des politiques d'achat privilégiant les abonnements, et la cohorte native cloud est en passe d'atteindre un CAGR de 7,11 %. Les grands équipementiers aérospatiaux maintiennent des serveurs locaux pour les programmes classifiés, mais les fournisseurs de taille intermédiaire se tournent vers des plateformes basées sur navigateur qui éliminent les goulots d'étranglement VPN. La licence cloud NX X de Siemens illustre une CAO complète livrée à la demande, permettant aux équipes d'augmenter ou de réduire les postes en fonction des fluctuations de la charge de projet. Pour de nombreuses PME, la charge de support réduite de la CAO cloud l'emporte sur les préoccupations, engendrant un paysage hybride équilibré susceptible de persister tout au long de la décennie.

Entre 2025 et 2030, l'adoption du cloud ajoutera des analyses multi-locataires, des suggestions de conception assistées par l'IA et des vérifications de conformité automatisées, comblant les lacunes fonctionnelles avec les postes de travail haut de gamme. La télémétrie des abonnements aidera les éditeurs à pousser des améliorations itératives sans sauts de version perturbateurs. À l'inverse, les organisations soumises à l'ITAR ou à des réglementations spécifiques à la défense continueront d'investir dans des coffres-forts sur site renforcés et des stations de travail à air isolé, garantissant que le marché des logiciels de CAO 3D conserve un modèle de livraison à deux voies jusqu'en 2030.

Par Secteur d'Utilisation Finale : L'Innovation dans les Soins de Santé Stimule la Croissance au-delà du Leadership Industriel

Les fabricants d'équipements industriels détenaient 27,0 % de la part du marché des logiciels de CAO 3D en 2024, car les machines complexes à haute tolérance s'appuient sur la modélisation paramétrique pour l'interchangeabilité des composants. Pourtant, les soins de santé et les dispositifs médicaux surpassent tous leurs pairs avec un CAGR de 6,47 %, stimulés par les implants personnalisés, la planification chirurgicale et les approbations FDA accélérées qui adoptent les jumeaux virtuels. Les investissements dans l'aérospatiale et la défense en matière d'optimisation pilotée par l'IA resserrent la course, tandis que les renouvellements dans l'automobile ralentissent en raison des contrôles des coûts liés à l'électrification.

À partir de 2025, les hôpitaux créeront des laboratoires de conception internes pour personnaliser les guides spécifiques aux patients, élargissant l'empreinte des soins de santé. Les entreprises industrielles adopteront des définitions basées sur les modèles pour automatiser l'usinage en aval, préservant les revenus mais cédant un élan relatif. À mesure que les matériaux additifs arrivent à maturité pour les pièces d'utilisation finale, la collaboration entre les équipementiers médicaux et les bureaux de services élargira davantage la contribution des soins de santé à la taille globale du marché des logiciels de CAO 3D.

Par Application : La Conception Générative Émerge comme Catalyseur de Croissance

La modélisation et le dessin 3D traditionnels ont contribué à 58,0 % des revenus de 2024, ancrant les tâches quotidiennes de création et de détail d'assemblages. Le segment de la conception générative, bien que naissant, est prévu pour le CAGR le plus élevé à 6,67 % grâce à des algorithmes d'apprentissage automatique en maturation qui interrogent de vastes espaces de conception en quelques minutes. La modélisation intégrée à la simulation brouille de plus en plus les frontières : les concepteurs valident les résultats de contrainte, modaux et thermiques dans la fenêtre CAO, accélérant la validation finale.

D'ici 2030, l'élasticité du calcul cloud généralisera la conception générative au-delà de son utilisation précoce dans l'aérospatiale. Les entreprises d'électronique grand public exploiteront l'IA pour réduire le poids et raccourcir les cycles d'outillage. Les modules de simulation et d'analyse, renforcés par des solveurs accélérés par GPU, capteront des taux d'attachement plus élevés à mesure que les offres groupées par abonnement rendront standard des capacités autrefois premium. Les outils de préparation à la fabrication additive — orientation, génération de supports et bibliothèques de treillis — convertiront les prototypes en configurations de production, complétant un flux de travail holistique dans un seul panneau.

Par Niveau de Logiciel : Les Solutions Natives Cloud Défient les Hiérarchies Traditionnelles

Les suites grand public de milieu de gamme contrôlaient 49,0 % des revenus en 2024 en équilibrant prix et capacités. Pourtant, les plateformes natives cloud comme Onshape et SOLIDWORKS Cloud devraient enregistrer un CAGR de 7,37 %, portées par un déploiement sans friction et une gestion automatique des versions. Les géants des postes de travail haut de gamme conservent une domination de niche dans la simulation approfondie, la modélisation de surfaces complexes et les ensembles d'outils spécifiques à l'industrie, mais leur prime de prix invite à un examen attentif.

Au cours des cinq prochaines années, les éditeurs brouillent les niveaux en regroupant PDM, simulation et rendu dans des droits uniques. Les boutiques d'applications communautaires étendront les fonctionnalités via des plugins à faible code, permettant aux utilisateurs de milieu de gamme d'accéder à des flux de travail spécialisés autrefois réservés aux suites élites. À mesure que les noyaux basés sur navigateur arrivent à maturité, le marché des logiciels de CAO 3D jugera les produits moins sur leur empreinte d'installation et davantage sur la productivité assistée par l'IA, la portée de l'écosystème et l'ouverture des API.

Par Géographie : L'Accélération de l'Asie-Pacifique Défie le Leadership Nord-Américain

L'Amérique du Nord détient 32,0 % des revenus, soutenue par les grands maîtres d'œuvre de l'aérospatiale et de la défense et par l'adoption précoce du cloud. L'Asie-Pacifique, en revanche, est en tête de la croissance à un CAGR de 5,82 % alors que les gouvernements soutiennent les initiatives d'usines intelligentes et les piles logicielles nationales. La Chine finance l'intégration domestique CNC et CAO pour réduire l'exposition aux contrôles à l'exportation. La philosophie axée sur la fabrication du Japon exige une fusion étroite CAM-CAO, donnant naissance à des flux de travail spécialisés distincts de leurs homologues occidentaux. Les exportateurs de services d'ingénierie indiens adoptent de plus en plus des outils cloud pour collaborer avec des clients mondiaux en temps réel.

L'Europe maintient une expansion modérée portée par des directives d'éco-conception strictes qui poussent à la validation par jumeau numérique. L'Amérique du Sud et le Moyen-Orient adoptent progressivement la CAO liée au BIM au fur et à mesure des booms d'infrastructure, mais restent des parts plus petites de la taille globale du marché des logiciels de CAO 3D. La volatilité des devises et les lacunes en compétences limitent les perspectives à court terme, mais la formation localisée et les centres de données cloud construisent une base pour une accélération progressive.

Analyse Géographique

L'Amérique du Nord a débuté 2025 avec 32,0 % des revenus et devrait suivre un CAGR de 5,82 % jusqu'en 2030. Les pôles matures de l'aérospatiale, de l'automobile et des dispositifs médicaux génèrent des renouvellements de licences réguliers, tandis que les déploiements SaaS offrent une hausse incrémentale. Les grandes entreprises élargissent les empreintes des plateformes plutôt que d'ajouter de nouveaux postes, de sorte que l'attention des éditeurs se déplace vers la vente incitative de modules d'IA et de packs de simulation. La consolidation des revendeurs au Canada — comme l'accord CAD MicroSolutions de GoEngineer — renforce le support client transfrontalier et favorise l'adoption du cloud sur le marché intermédiaire.

Le CAGR plus rapide de 5,82 % de l'Asie-Pacifique découle de l'expansion des capacités et des incitations politiques. Le pivot de la Chine vers une fabrication à haute valeur ajoutée élève la demande de modélisation de surfaces avancées, d'analyse des tolérances et de collaboration cybersécurisée. Les développeurs locaux investissent dans des noyaux développés en interne pour éviter les dépendances aux licences. Les flux de travail centrés sur la CAM au Japon encouragent des boucles de rétroaction approfondies en atelier qui nécessitent des structures de données CAO/CAM bidirectionnelles. En octobre 2024, les secteurs AEC et des dispositifs médicaux en Inde intègrent les systèmes BIM et CAO grâce à des partenariats entre Nemetschek India et MicroGenesis, avec un objectif de 15 à 20 % de part de marché domestique d'ici 2026.

L'Europe équilibre une demande stable avec des mises à niveau motivées par la réglementation. Les équipementiers automobiles intègrent des calculs de CO₂ sur le cycle de vie dans les tableaux de bord de conception pour se conformer aux règles de taxonomie de l'UE. Les équipementiers de rang 1 dans l'aérospatiale élargissent les projets pilotes de fil numérique qui couplent les modèles CAO aux lignes de production équipées de l'IoT, en accord avec les objectifs de durabilité à long terme. Les complexités logistiques du Brexit conduisent à des stratégies d'hébergement de données multi-sites, incitant les entreprises britanniques à négocier des contrats cloud hybrides qui satisfont à la fois au RGPD et aux mandats de contrôle des exportations. Les éditeurs de la région EMEA mettent l'accent sur la validation continue de la sécurité pour apaiser les préoccupations relatives à la confidentialité et au transfert de propriété intellectuelle.

Paysage Concurrentiel

Le marché des logiciels de CAO 3D présente une concentration modérée, les cinq premiers acteurs — Dassault Systèmes, Autodesk, Siemens, PTC et Hexagon — s'appuyant sur l'étendue de leurs plateformes et leur capacité de vente croisée. Des méga-transactions récentes soulignent une course vers des portefeuilles natifs IA et centrés sur le cloud : en mars 2025, Siemens a finalisé le rachat d'Altair pour 10,6 milliards USD, renforçant la profondeur de simulation et l'échelle HPC. En février 2025, l'acquisition de Contentserv par Dassault renforce ses opérations de gestion de l'expérience produit, marquant une transition de la conception assistée par ordinateur (CAO) vers la gestion de la chaîne de valeur.

Les revenus récurrents d'Autodesk illustrent comment la saturation des abonnements renforce la stabilité des flux de trésorerie, soutenant le réinvestissement dans les assistants IA et les algorithmes génératifs. PTC approfondit ses liens avec AWS pour accélérer les performances d'Onshape et intégrer le PLM cloud, poursuivant une stratégie de suite SaaS unifiée. Hexagon absorbe Geomagic pour fusionner les flux de travail de données de numérisation avec les solutions de métrologie, répondant aux cas d'utilisation d'inspection en cours de processus.

Les challengers émergents se différencient via des moteurs spécialisés : PhysicsX se concentre sur la conception générative d'aéronefs, Neural Concept cible les substituts CFD accélérés par GPU, et CADDi monétise les informations d'intelligence de conception pour l'optimisation de la chaîne d'approvisionnement. Les partenariats stratégiques — NVIDIA avec Siemens, Microsoft avec Hexagon — injectent du calcul IA et une portée cloud, élevant encore davantage la barre de l'innovation. Les dépôts de brevets se concentrent autour de l'accélération du noyau géométrique, de la collaboration cloud et de l'optimisation générative, suggérant une pression d'investissement soutenue sur les acteurs établis.

Leaders du Secteur des Logiciels de CAO 3D

Dassault Systèmes SE

Autodesk Inc.

Siemens Industry Software Inc.

PTC Inc.

Hexagon AB (MSC Software & Bricsys)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Siemens a finalisé son acquisition d'Altair Engineering pour 10,6 milliards USD, ajoutant une simulation étendue alimentée par l'IA

- Février 2025 : Centric Software de Dassault Systèmes a acquis Contentserv pour 220 millions EUR, renforçant les capacités de gestion de l'expérience produit (PXM)

- Février 2025 : Autodesk a affiché une croissance des revenus du quatrième trimestre de l'exercice 2025 de 12 % à 1,64 milliard USD et a annoncé une restructuration impactant 1 350 postes

- Janvier 2025 : GoEngineer a acquis CAD MicroSolutions, élargissant la couverture SOLIDWORKS et d'impression 3D au Canada

- Décembre 2024 : Hexagon AB a acquis le logiciel Geomagic de 3D Systems pour 123 millions USD, enrichissant les flux de travail de numérisation vers CAO

- Octobre 2024 : Dassault Systèmes a publié SOLIDWORKS 2025 avec prédiction de commandes assistée par l'IA et dessins automatiques

- Octobre 2024 : Bechtle AG a acquis DriveWorks Ltd. pour élargir sa portée en automatisation de la conception au Royaume-Uni

Portée du Rapport sur le Marché Mondial des Logiciels de CAO 3D

| Sur site |

| SaaS natif cloud |

| Équipements Industriels et Machines |

| Aérospatiale et Défense |

| Automobile et Transport |

| Électronique Grand Public |

| Soins de Santé et Dispositifs Médicaux |

| Architecture, Ingénierie et Construction (AIC) |

| Modélisation et Dessin 3D |

| Simulation et Analyse |

| Conception Générative |

| Préparation à la Fabrication Additive |

| CAO Grand Public de Milieu de Gamme |

| CAO Haut de Gamme |

| CAO Native Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Mode de Déploiement | Sur site | |

| SaaS natif cloud | ||

| Par Secteur d'Utilisation Finale | Équipements Industriels et Machines | |

| Aérospatiale et Défense | ||

| Automobile et Transport | ||

| Électronique Grand Public | ||

| Soins de Santé et Dispositifs Médicaux | ||

| Architecture, Ingénierie et Construction (AIC) | ||

| Par Application | Modélisation et Dessin 3D | |

| Simulation et Analyse | ||

| Conception Générative | ||

| Préparation à la Fabrication Additive | ||

| Par Niveau de Logiciel | CAO Grand Public de Milieu de Gamme | |

| CAO Haut de Gamme | ||

| CAO Native Cloud | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des logiciels de CAO 3D en 2030 ?

Il devrait atteindre 16,25 milliards USD, reflétant un CAGR de 5,45 % entre 2025 et 2030.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les plateformes SaaS natives cloud devraient se développer à un CAGR de 7,11 % alors que les entreprises privilégient l'accès par abonnement et la collaboration en temps réel.

Pourquoi les soins de santé adoptent-ils rapidement les outils de CAO 3D ?

Les implants personnalisés, la traçabilité réglementaire et les flux de travail de fabrication additive poussent les fabricants de dispositifs médicaux vers des suites de conception avancées activées par le cloud.

Comment les éditeurs intègrent-ils l'IA dans les flux de travail de conception ?

Les principales plateformes intègrent des algorithmes génératifs qui proposent des formes optimisées en poids, automatisent les commandes routinières et relient directement la simulation à la modélisation.

Quelles mesures de sécurité protègent les données CAO dans le cloud ?

Les fournisseurs appliquent des certifications SOC 2, le chiffrement AES-256, des contrôles d'accès à confiance zéro et des options de résidence des données spécifiques à chaque région pour protéger la propriété intellectuelle.

Dernière mise à jour de la page le: