Taille et Part du Marché de la Capture de Mouvement 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 319.13 Millions de dollars américains |

| Taille du Marché (2031) | 593.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Capture de Mouvement 3D par Mordor Intelligence

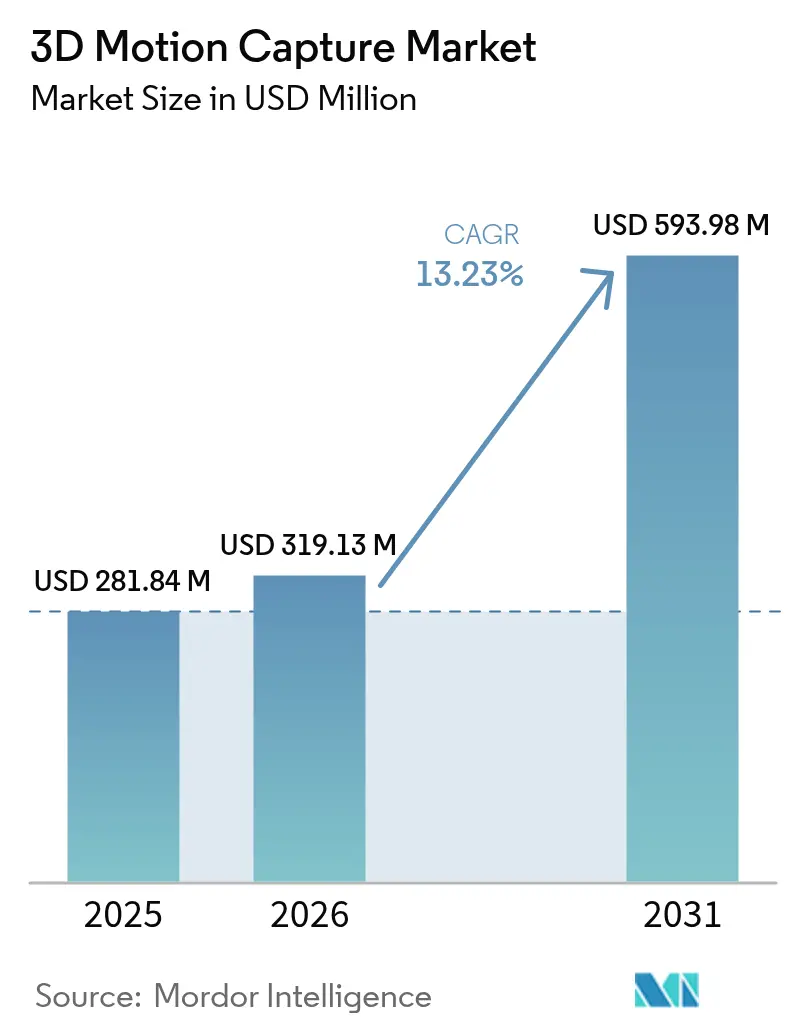

La taille du marché de la capture de mouvement 3D était évaluée à 281,84 millions USD en 2025 et devrait croître de 319,13 millions USD en 2026 pour atteindre 593,98 millions USD d'ici 2031, à un TCAC de 13,23 % durant la période de prévision (2026-2031). Une adoption intersectorielle soutenue déplace la demande au-delà des studios de cinéma pour inclure la téléréhabilitation, la formation des robots autonomes et l'ergonomie industrielle. Le matériel est resté le principal moteur de revenus en 2025, mais la complexité croissante des flux de travail pousse les acheteurs vers des services qui regroupent l'installation, le traitement en cloud et le support en temps réel. Les caméras optiques dominent encore dans les flux de travail sensibles à la précision, mais les alternatives inertielles et électromagnétiques progressent rapidement en tant qu'options portables et moins coûteuses pour les sciences du sport et la recherche sur le terrain. Les systèmes sans marqueurs, autrefois expérimentaux, bénéficient désormais de puces d'intelligence artificielle en périphérie qui compriment la latence en dessous du seuil de 20 millisecondes requis pour la production virtuelle immersive. Les disparités de croissance régionales persistent : l'Amérique du Nord représente la moitié des revenus mondiaux, tandis que l'Asie-Pacifique affiche la plus forte expansion unitaire grâce aux investissements dans l'animation, les programmes de robots humanoïdes et un secteur du jeu vidéo en plein essor.

Principaux Enseignements du Rapport

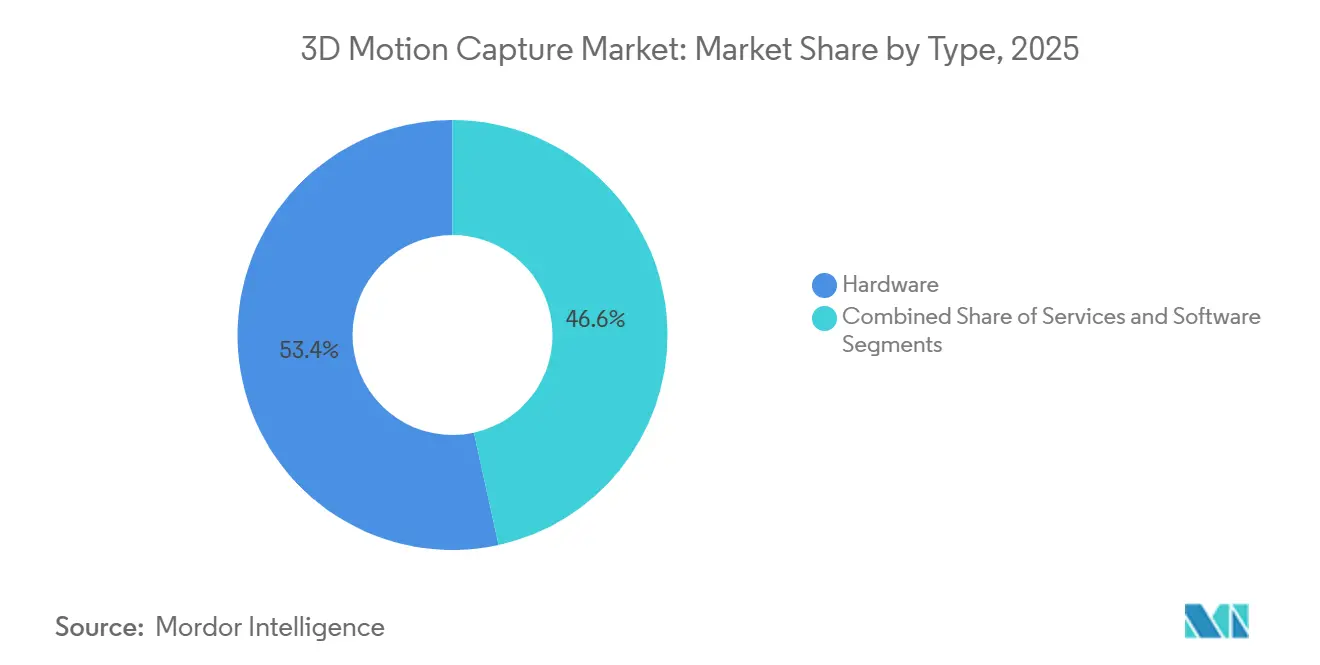

- Par type, le matériel représentait 53,44 % de la part du marché de la capture de mouvement 3D en 2025, tandis que les services devraient se développer à un TCAC de 13,84 % jusqu'en 2031.

- Par système, les plateformes optiques représentaient 71,24 % du chiffre d'affaires de 2025 ; les solutions non optiques progressent à un TCAC de 13,62 % jusqu'en 2031.

- Par technologie de capture, les configurations basées sur des marqueurs représentaient 66,78 % de la part du marché de la capture de mouvement 3D en 2025, tandis que les solutions sans marqueurs devraient croître à un TCAC de 13,69 %.

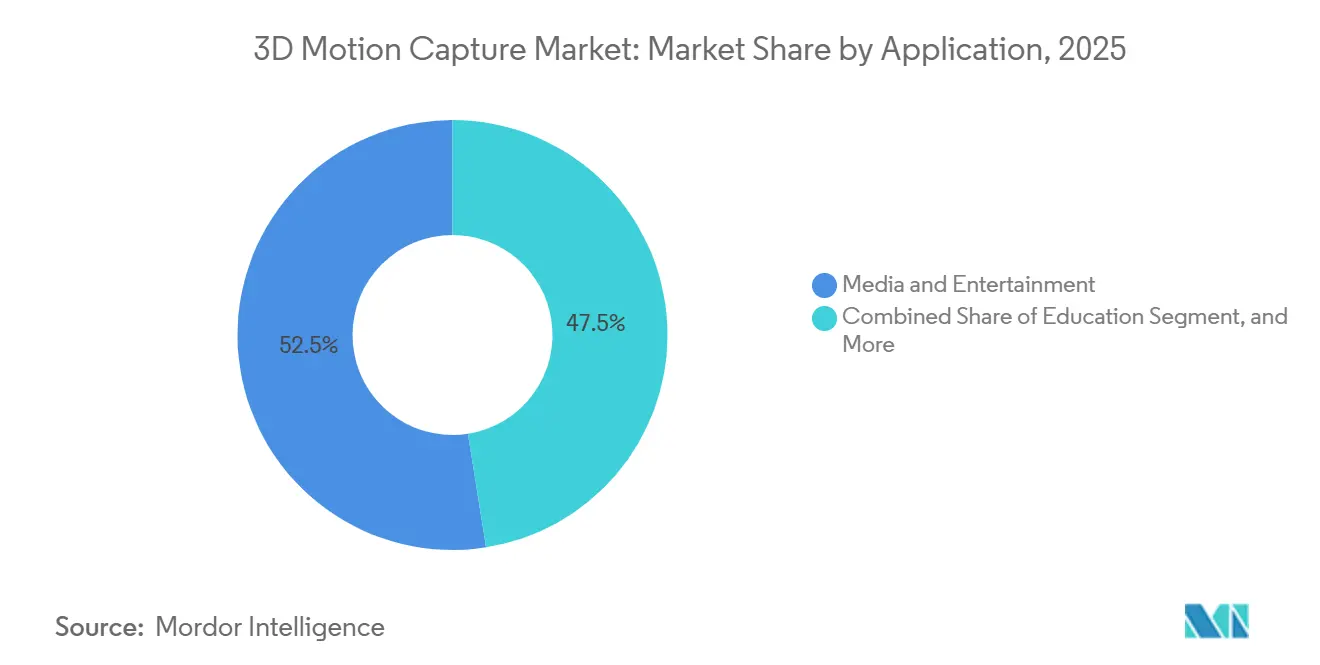

- Par application, les médias et le divertissement étaient en tête avec une part de revenus de 52,49 % en 2025 ; l'éducation devrait se développer à un TCAC de 14,29 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 69,74 % des configurations de 2025, tandis que les plateformes cloud croissent à un TCAC de 13,67 %.

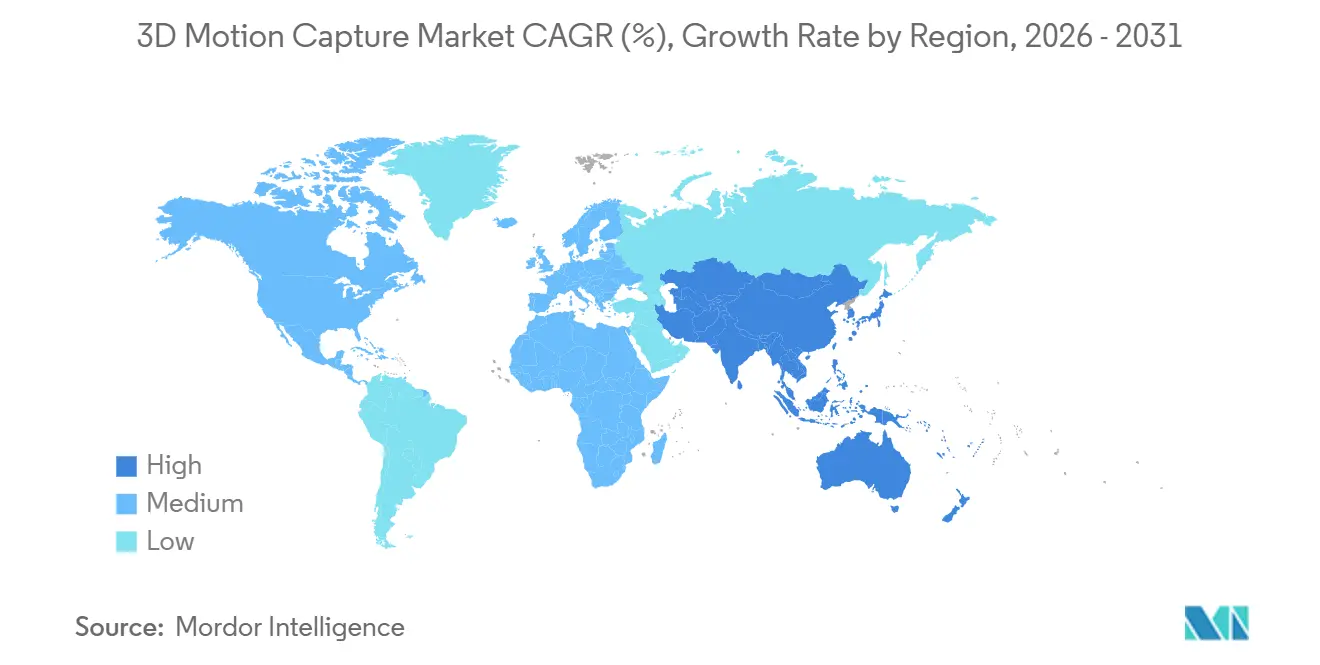

- Par géographie, l'Amérique du Nord représentait 49,83 % de la part du marché de la capture de mouvement 3D en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC projeté le plus élevé de 14,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Capture de Mouvement 3D

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la création d'expériences de réalité virtuelle plus réalistes | +2.8% | Mondial avec accent sur les pôles de jeux vidéo en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation accrue de la vision par ordinateur dans l'analyse sportive professionnelle | +2.3% | Amérique du Nord et Europe, en expansion vers les académies sportives du Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption croissante dans les pipelines de production des médias et du divertissement | +2.5% | Amérique du Nord, pôles d'animation en Asie-Pacifique, studios de cinéma en Europe | Moyen terme (2 à 4 ans) |

| Intégration avec la modélisation numérique humaine pilotée par l'intelligence artificielle pour la conformité ergonomique | +1.9% | Secteurs industriels en Europe et en Amérique du Nord, fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide de la capture de mouvement sans marqueurs en téléréhabilitation et en physiothérapie à distance | +2.1% | Mondial, adoption précoce dans les systèmes de santé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande de jeux de données de mouvement haute fidélité pour entraîner des robots autonomes | +1.7% | Centres de robotique en Asie-Pacifique, secteurs de la défense et de la logistique en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Création d'Expériences de Réalité Virtuelle Plus Réalistes

Les studios et les fabricants de casques convergent vers une latence mouvement-photon inférieure à 20 millisecondes, ce qui stimule le développement de plateformes hybrides optiques-inertielles qui traitent les poses en périphérie du réseau.[1]Qualcomm Technologies Inc., "Présentation de la Plateforme Snapdragon XR2 Gen 2," qualcomm.com Meta a révélé que les ressources d'entraînement en corps entier dépassaient 10 téraoctets par titre en 2025, soulignant la pression liée au volume de données sur les pipelines. Les moteurs de jeu intègrent désormais un reciblage clé en main, réduisant les cycles d'itération de plusieurs jours à quelques heures. Les feuilles de route des semi-conducteurs ajoutent des blocs dédiés à la fusion de poses, permettant aux casques autonomes de se passer de stations de travail filaires. Ces avancées élargissent le marché de la capture de mouvement 3D aux outils de collaboration en entreprise, où les dirigeants attendent des avatars réalistes capables de transmettre des nuances lors de réunions à distance.

Utilisation Accrue de la Vision par Ordinateur dans l'Analyse Sportive Professionnelle

Des réseaux de caméras sans marqueurs ont été installés dans chaque arène de la National Basketball Association durant la saison 2024-2025, capturant la cinématique articulaire en temps réel.[2]National Basketball Association, "Rapport d'Intégration Technologique de la Saison 2024-2025," nba.com La FIFA a suivi avec un mandat de précision inférieure au centimètre pour la Coupe du Monde 2026, obligeant les fournisseurs à synchroniser les caméras dans un délai de 10 microsecondes. Des preuves évaluées par des pairs soutiennent ce changement : une étude de 2025 publiée dans le Journal of Sports Sciences a établi un lien entre l'asymétrie de rotation de la hanche et la prédiction des blessures aux ischio-jambiers trois semaines à l'avance. Les académies de tennis du Moyen-Orient équipent désormais leurs courts de combinaisons inertielles portables qui fournissent un retour biomécanique en quelques minutes. Ensemble, ces déploiements repositionnent la capture de mouvement comme un outil de coaching en séance plutôt que comme un outil de diagnostic d'après-match.

Adoption Croissante dans les Pipelines de Production des Médias et du Divertissement

Les plateaux de production virtuelle qui combinent des volumes à LED avec une capture squelettique en temps réel ont permis à Sony Pictures d'économiser huit semaines de post-production en 2025, économisant 2 millions USD par long métrage. Netflix a investi dans des volumes permanents sur ses campus américains et britanniques pour internaliser les flux de travail d'animation. Des studios de jeux vidéo tels que Naughty Dog ont enregistré plus de 600 heures de données de performance pour un seul titre, triplant les volumes de capture précédents. L'appétit des plateformes de streaming pour une itération rapide exerce une charge soutenue sur les installations de capture, stimulant le renouvellement du matériel et l'expansion de la capacité de rendu en cloud sur l'ensemble du marché de la capture de mouvement 3D.

Intégration avec la Modélisation Numérique Humaine Pilotée par l'Intelligence Artificielle pour la Conformité Ergonomique

Les lignes automobiles capturent les mouvements des travailleurs sur l'ensemble d'un poste, alimentant des simulateurs biomécaniques qui signalent les risques de troubles musculo-squelettiques avant que les blessures ne surviennent, réduisant les réclamations de 34 % dans un cas bien documenté de 2025. Les directives de l'ISO et de l'OSHA font désormais référence à la validation par capture de mouvement, généralisant la technologie dans la conception industrielle. Les modèles d'intelligence artificielle entraînés sur des ensembles de données agrégées prédisent la probabilité de blessures selon les groupes d'âge, permettant aux fabricants d'itérer les aménagements des cellules de travail de manière préventive. Les subventions de l'agence européenne de sécurité encouragent les petites et moyennes entreprises manufacturières à adopter des analyses hébergées dans le cloud, soutenant la croissance axée sur les services dans le secteur de la capture de mouvement 3D.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des écosystèmes de capture de mouvement 3D de précision | -1.4% | Mondial, particulièrement aigu sur les marchés sensibles aux prix en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Préoccupations des propriétaires de contenu en matière de propriété intellectuelle et de confidentialité pour les grandes bibliothèques de mouvements | -0.9% | Amérique du Nord et Europe, sous l'impulsion du RGPD et de la conformité au CCPA | Moyen terme (2 à 4 ans) |

| Absence de normes d'échange ouvertes limitant les flux de travail multiplateformes | -0.7% | Mondial, fragmentation la plus sévère dans les écosystèmes de fournisseurs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les capteurs d'images haute vitesse et les unités de mesure inertielle | -1.1% | Mondial, goulots d'étranglement concentrés dans les usines de semi-conducteurs en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Écosystèmes de Capture de Mouvement 3D de Précision

Les équipements optiques d'entreprise dépassent 250 000 USD une fois les caméras, le matériel d'étalonnage et les stations de travail comptabilisés, excluant les studios indépendants et les laboratoires financés par des subventions. Les alternatives inertielles ramènent le matériel d'entrée à 20 000 USD, mais imposent des frais annuels de traitement en cloud d'environ 10 000 USD. Les droits de douane à l'importation ajoutent 25 à 40 % aux prix catalogue en Amérique du Sud et en Afrique, tandis que les réseaux de services régionaux clairsemés font grimper les frais de maintenance. Les modèles par abonnement, tels que l'offre de Qualisys à 3 500 USD par mois, atténuent l'intensité capitalistique, mais peinent encore là où la volatilité des taux de change ou une connectivité insuffisante entravent le recours au cloud.

Préoccupations des Propriétaires de Contenu en Matière de Propriété Intellectuelle et de Confidentialité pour les Grandes Bibliothèques de Mouvements

Une enquête de la Société des Effets Visuels de 2025 a montré que 62 % des studios restreignent le traitement du mouvement dans le cloud en raison de clauses ambiguës relatives à la propriété des données. Le RGPD traite la démarche comme une donnée biométrique sensible nécessitant un consentement explicite et une minimisation des données.[3] Le secteur de l'Animation et des Effets Visuels continue d'influencer les normes de conformité en matière de capture de mouvement, notamment en ce qui concerne le traitement basé sur le cloud et la gouvernance des données biométriques. Les prestataires de soins de santé doivent superposer le chiffrement et les journaux d'audit imposés par la loi HIPAA, ajoutant des cycles de révision juridique pouvant aller jusqu'à neuf mois. Les fournisseurs ont commencé à livrer des appareils sur site qui produisent des métriques anonymisées, mais ces dispositifs en périphérie sacrifient la scalabilité qui rendait initialement les plateformes cloud attractives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Services Progressent à Mesure que la Complexité d'Intégration Augmente

Les services devraient se développer à un TCAC de 13,84 % entre 2026 et 2031, érodant progressivement la part de 53,44 % du matériel sur le marché de la capture de mouvement 3D enregistrée en 2025. La croissance provient de contrats clé en main qui regroupent l'installation, l'étalonnage, la formation et le support à distance 24 heures sur 24, permettant aux acheteurs disposant d'une expertise interne limitée de déployer en toute confiance des systèmes multi-caméras complexes. Les fournisseurs capitalisent sur cette dépendance en faisant évoluer les licences logicielles perpétuelles vers des abonnements annuels, augmentant les dépenses sur la durée de vie même si les coûts d'entrée se stabilisent. Les revenus du matériel persistent grâce aux cycles de remplacement ; les studios renouvellent leurs caméras tous les cinq ans pour obtenir des fréquences d'images plus élevées et une latence plus faible, tandis que les cliniques ajoutent des capteurs portables aux baies optiques existantes. Les accessoires constituent un flux de consommables durable, bien que les marqueurs imprimés en 3D réduisent les marges sur les pièces de moindre précision.

Les bibliothèques de traitement en cloud font davantage pencher les revenus vers les services. Amazon Web Services a introduit en 2025 un flux de travail à mise à l'échelle automatique qui aligne les pics de calcul sur les pics de production, éliminant la capacité serveur inactive sur site. Les modules d'annotation et d'assurance qualité s'intègrent désormais dans des offres gérées qui externalisent 30 à 40 % du travail de post-capture. La norme IEEE 2863 promet un échange de données interopérable, un changement qui pourrait transformer les logiciels bruts en produits de base et pousser les fournisseurs à se différencier sur des niveaux de service premium tels que le reciblage assisté par intelligence artificielle ou le conseil en essais cliniques. À mesure que les acheteurs valorisent de plus en plus les budgets d'exploitation prévisibles plutôt que l'amortissement du capital, le vecteur des services devrait capter une part plus importante du marché de la capture de mouvement 3D au cours des cinq prochaines années.

Par Système : Les Solutions Non Optiques Font de la Portabilité le Facteur Décisif

Les systèmes optiques contrôlaient 71,24 % du chiffre d'affaires du secteur en 2025, reflétant une précision inférieure au millimètre inégalée dans des environnements contrôlés. Les réseaux optiques passifs restent la référence pour les tournages cinématographiques à grand volume, tandis que les équipements infrarouges actifs dominent les laboratoires cliniques de démarche pour leur immunité aux variations de lumière ambiante. Pourtant, la technologie non optique comble l'écart de précision et devrait progresser à un TCAC de 13,62 % jusqu'en 2031, signalant une évolution du marché de la capture de mouvement 3D vers des critères d'achat axés sur la portabilité. Les combinaisons inertielles portables permettent une capture sans fil dans les stades et sur les planchers d'usine ; un réétalonnage périodique corrige la dérive, ramenant l'erreur de position à moins de 2 millimètres sur des segments de 10 minutes. Les plateformes électromagnétiques s'imposent dans les environnements industriels métalliques, où les réflexions optiques ou les interférences inertielles nuisent aux concurrents.

Les algorithmes de fusion de capteurs accélèrent la parité. En associant des marqueurs optiques clairsemés à des données inertielles, les équipements hybrides atteignent une précision quasi studio en extérieur, une caractéristique attrayante pour les équipes de diffusion sportive qui souhaitent une installation rapide. Les directives de la Food and Drug Administration des États-Unis privilégient la répétabilité à la précision absolue, une concession que les fournisseurs inertiels peuvent satisfaire à moindre coût, permettant une adoption clinique sans les budgets optiques. À mesure que la diversité des cas d'usage s'élargit, les acheteurs évaluent la fidélité, la mobilité et le coût total de possession plutôt que de se fier par défaut au nombre de caméras, donnant aux plateformes non optiques une assise tangible dans le futur marché de la capture de mouvement 3D.

Par Technologie de Capture : Les Flux de Travail Sans Marqueurs s'Imposent dans les Environnements Non Contrôlés

Les approches basées sur des marqueurs ont généré 66,78 % des revenus de 2025, ancrées par des pipelines cinématographiques validés et des protocoles cliniques qui s'appuient sur des points corporels explicitement étiquetés. La lecture en temps réel et la précision des angles articulaires inférieure au degré maintiennent ces systèmes bien établis dans les scènes haute fidélité. Cependant, le segment sans marqueurs devrait croître à un TCAC de 13,69 % à mesure que la résolution des caméras, associée aux puces d'intelligence artificielle en périphérie, extrait les données squelettiques directement des flux RVB. L'expérience sans friction — pas de combinaisons, pas de points adhésifs — réduit le temps de configuration de 30 minutes à presque zéro, élargissant le marché de la capture de mouvement 3D au commerce de détail, aux lieux publics et aux événements en direct où les acteurs ne peuvent pas être instrumentés.

Les déficits de précision se réduisent. Les solutions multi-vues propriétaires fusionnent des flux RVB 4K pour atteindre des marges d'erreur de 5 millimètres, une plage qui répond aux exigences de prévision de production virtuelle et de dépistage en physiothérapie à distance. La validation grand public est arrivée lorsqu'un casque grand public a intégré un suivi des mains sans marqueurs à 90 Hz, familiarisant les développeurs grand public avec la technologie. Des limitations subsistent : l'éclairage extérieur variable dégrade la confiance du modèle, et les athlètes à grande vitesse dépassent encore les vitesses d'obturation de 1 milliseconde, ce qui pousse les studios à utiliser des flux de travail hybrides sans marqueurs pour le blocage rapide et des flux de travail basés sur des marqueurs pour les prises finales. La diversification du marché autour de la facilité d'utilisation garantit que l'adoption sans marqueurs s'accélérera partout où il est difficile de garantir des conditions contrôlées.

Par Application : L'Éducation Dépasse le Divertissement en Termes de Rythme de Croissance

Les médias et le divertissement ont conservé une avance de revenus de 52,49 % en 2025, confirmant leur rôle historique sur le marché de la capture de mouvement 3D. Pourtant, les universités sont les acheteurs à la croissance la plus rapide, le segment de l'éducation devant croître à un TCAC de 14,29 % jusqu'en 2031. La baisse des prix du matériel et les laboratoires en cloud réduisent les obstacles à l'intégration dans les programmes d'études. Les écoles d'animation concèdent sous licence des bibliothèques pré-capturées afin que les étudiants puissent se concentrer sur la nuance artistique plutôt que sur la collecte de données brutes, tandis que les départements de biomécanique analysent la démarche pour enseigner la théorie des mécanismes de blessures.

Les segments de la santé, de l'ingénierie et de l'industrie constituent une base de demande stable. Les hôpitaux déploient la capture pour la planification chirurgicale orthopédique et la téléréhabilitation, à l'abri de la cyclicité des consommateurs. Les constructeurs automobiles valident les nouvelles cellules d'assemblage par rapport aux codes posturaux ISO et documentent la réduction des risques pour les régulateurs. Les programmes de simulation militaire et de robotique consomment des ensembles de données à l'échelle du pétaoctet pour entraîner des agents d'intelligence artificielle, faisant augmenter les coûts d'abonnement au stockage à long terme. La diversification des utilisations finales protège le marché de la capture de mouvement 3D contre les ralentissements du divertissement et façonne une trajectoire de croissance globale résiliente.

Par Mode de Déploiement : Les Plateformes Cloud Équilibrent Échelle et Souveraineté

Les nœuds sur site représentaient 69,74 % des installations en 2025, les studios hollywoodiens et les contractants de défense conservant les données brutes derrière des barrières d'air. Une latence inférieure à 20 millisecondes pour les plateaux à LED en temps réel maintient également le rendu final en local. Malgré ces facteurs, l'adoption du cloud devrait croître à un TCAC de 13,67 %, portée par des pipelines collaboratifs reliant les plateaux de capture, les maisons d'animation et les réalisateurs à distance. La tarification par abonnement convertit les coûts d'investissement en charges d'exploitation, séduisant les productions épisodiques aux flux de trésorerie irréguliers.

Les préoccupations relatives aux lois sur les données juridictionnelles et aux fuites de propriété intellectuelle tempèrent une transition complète vers le cloud. Les architectures hybrides dominent désormais : les acquisitions brutes restent sur site, tandis que les fichiers propres et reciblés sont archivés dans le cloud pour un accès éditorial mondial. Les fournisseurs déploient des zones en périphérie à Los Angeles et à Vancouver pour réduire le délai aller-retour, se rapprochant du seuil de latence du travail interactif. À terme, la segmentation des phases de charge de travail — capture sur site et post-traitement dans le cloud — devrait devenir la norme, élargissant le revenu total adressable pour les prestataires de services gérés sur le marché de la capture de mouvement 3D.

Analyse Géographique

L'Amérique du Nord a généré 49,83 % des revenus de 2025, portée par des clusters denses de studios de cinéma, de laboratoires de biomécanique et de centres de formation à la défense. Les programmes de recherche universitaire américains à Stanford, au MIT et ailleurs renouvellent régulièrement leurs baies multi-caméras, tandis que les subventions fédérales pour la médecine de précision annoncent une nouvelle vague de financement. Les incitations fiscales canadiennes attirent les productions à gros budget à Vancouver, maintenant des taux élevés de renouvellement du matériel, et les usines automobiles mexicaines appliquent la capture de mouvement à la conformité ergonomique. La maîtrise de l'intégration, la robustesse du droit de la propriété intellectuelle et les codes de remboursement établis pour la téléréhabilitation maintiennent l'élan des dépenses régionales, même si les nouveaux acheteurs dans d'autres régions se développent plus rapidement.

L'Asie-Pacifique devrait enregistrer un TCAC de 14,33 % jusqu'en 2031, le rythme régional le plus élevé sur le marché de la capture de mouvement 3D. Le régulateur de la radiodiffusion chinois impose désormais la capture locale dans l'animation nationale, créant des dizaines de nouvelles installations à Shanghai, Guangzhou et Chengdu. Le Japon canalise des subventions gouvernementales vers la recherche sur les robots humanoïdes qui s'appuient sur des bibliothèques de mouvements à l'échelle du pétaoctet, et les studios de jeux vidéo indiens ajoutent des volumes de capture à Pune et à Hyderabad pour servir un public qui croît de plus de 20 % par an. Les conglomérats de divertissement sud-coréens intègrent la capture de mouvement dans les flux de travail des clips musicaux de K-pop et des concerts d'idoles virtuelles en temps réel, tirant parti des réseaux 5G nationaux pour diffuser des données plein corps.

L'Europe combine une demande stable pour les produits automobiles, médicaux et cinématographiques. Le financement d'Horizon Europe réserve des projets de santé numérique incluant l'analyse de la démarche, tandis que les constructeurs automobiles allemands suivent les normes posturales ISO pour réduire les réclamations d'indemnisation. Les allègements fiscaux pour le cinéma au Royaume-Uni maintiennent les plateaux de capture de mouvement réservés toute l'année, justifiant des mises à niveau régulières des caméras. Les capitaux du Fonds d'Investissement Public favorisent l'émergence d'un pôle de studios au Moyen-Orient à Riyad, diversifiant les économies régionales loin du pétrole. L'Amérique du Sud et l'Afrique restent naissantes, freinées par les droits de douane et les réseaux de services technologiques limités, mais la scène des effets visuels au Brésil et les laboratoires de sciences du sport en Afrique du Sud démontrent des premières positions sur le marché qui pourraient mûrir à mesure que les coûts d'importation diminuent.

Paysage Concurrentiel

Le marché de la capture de mouvement 3D reste modérément fragmenté. Les principaux fournisseurs optiques tels que Vicon et Qualisys défendent leurs parts en associant des caméras à des logiciels propriétaires et à des contrats de service pluriannuels, bien que les bibliothèques open source érodent la différenciation. Les perturbateurs inertiels, notamment Xsens et Rokoko, proposent des kits complets à environ un dixième du coût optique, permettant aux studios indépendants et aux cliniques de se lancer rapidement. Les dépôts de brevets pour les algorithmes de pose neurale sans marqueurs ont dépassé 200 en 2025, avec des fabricants de puces comme Qualcomm et Intel intégrant des moteurs d'inférence dans les modules de capteurs, brouillant les frontières entre grand public et professionnel.

Les studios pressent les fournisseurs d'adopter des formats d'échange ouverts ; la norme IEEE 2863 standardise désormais les données squelettiques sur toutes les plateformes, sapant le verrouillage et déclenchant des appels d'offres multi-fournisseurs. Les couches de services — annotation, assurance qualité en temps réel, pipelines de données conformes à la loi HIPAA — émergent comme des facteurs de différenciation durables. Les fournisseurs qui investissent dans l'expertise réglementaire obtiennent des autorisations FDA 510(k), ouvrant des flux de revenus de remboursement que les concurrents ne peuvent pas encore égaler. Les fluctuations de la chaîne d'approvisionnement pour les capteurs CMOS haute vitesse et les unités de mesure inertielle MEMS retardent parfois les livraisons, de sorte que les intégrateurs concluent des contrats à double source et constituent des stocks de sécurité, donnant un avantage aux acteurs établis disposant de ressources importantes.

L'innovation dans les espaces blancs cible la téléréhabilitation et les dispositifs portables industriels. Les unités de mesure inertielle montées dans les semelles contournent entièrement les équipements de caméras pour l'analyse de la démarche dans les soins aux diabétiques, tandis que les caméras de profondeur montées sur drones filment les athlètes depuis les airs sans entraver leurs mouvements. La convergence des écosystèmes autour de l'intelligence artificielle, de l'analyse en cloud et de la réglementation ergonomique devrait stimuler les acquisitions stratégiques à mesure que les acteurs établis recherchent des talents en science des données et une expertise en conformité des dispositifs médicaux pour renforcer leurs atouts traditionnels en matière de matériel.

Leaders du Secteur de la Capture de Mouvement 3D

-

Vicon Motion Systems Ltd.

-

NaturalPoint Inc.

-

Motion Analysis Corporation

-

Qualisys AB

-

Xsens Technologies B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Vicon s'est associé à Amazon Web Services pour lancer une pile de traitement native en cloud qui réduit de 60 % le temps de rendu de l'animation squelettique pour les équipes distribuées.

- Décembre 2025 : Xsens a obtenu l'autorisation FDA 510(k) américaine pour MVN Analyze Pro en tant que dispositif médical de classe II, ouvrant la voie au remboursement Medicare pour les études de démarche.

- Novembre 2025 : Sony a alloué 120 millions USD pour agrandir son complexe de capture de mouvement de Culver City avec 64 caméras Vicon Vantage V16, soutenant les pipelines de production virtuelle.

- Octobre 2025 : Qualisys a lancé un service par abonnement fournissant des systèmes à huit caméras pour 3 500 USD par mois, ciblant les laboratoires académiques et les maisons de contenu indépendantes.

Périmètre du Rapport Mondial sur le Marché de la Capture de Mouvement 3D

Le Rapport sur le Marché de la Capture de Mouvement 3D est segmenté par Type (Matériel, Logiciel, Services), Système (Systèmes de Capture de Mouvement 3D Optiques et Systèmes de Capture de Mouvement 3D Non Optiques), Technologie de Capture (Basée sur des Marqueurs et Sans Marqueurs), Application (Recherche Biomédicale et Médicale, Médias et Divertissement, Ingénierie et Industrie, Éducation, Autres Applications), Mode de Déploiement (Sur Site et Basé sur le Cloud), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel | Caméras |

| Capteurs | |

| Accessoires | |

| Logiciel | |

| Services |

| Systèmes de Capture de Mouvement 3D Optiques | Optique Actif |

| Optique Passif | |

| Systèmes de Capture de Mouvement 3D Non Optiques | Inertiel |

| Électromagnétique | |

| Motorisé |

| Basée sur des Marqueurs |

| Sans Marqueurs |

| Recherche Biomédicale et Médicale |

| Médias et Divertissement |

| Ingénierie et Industrie |

| Éducation |

| Autres Applications |

| Sur Site |

| Basé sur le Cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type | Matériel | Caméras | |

| Capteurs | |||

| Accessoires | |||

| Logiciel | |||

| Services | |||

| Par Système | Systèmes de Capture de Mouvement 3D Optiques | Optique Actif | |

| Optique Passif | |||

| Systèmes de Capture de Mouvement 3D Non Optiques | Inertiel | ||

| Électromagnétique | |||

| Motorisé | |||

| Par Technologie de Capture | Basée sur des Marqueurs | ||

| Sans Marqueurs | |||

| Par Application | Recherche Biomédicale et Médicale | ||

| Médias et Divertissement | |||

| Ingénierie et Industrie | |||

| Éducation | |||

| Autres Applications | |||

| Par Mode de Déploiement | Sur Site | ||

| Basé sur le Cloud | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de la capture de mouvement 3D d'ici 2031 ?

La taille du marché de la capture de mouvement 3D devrait atteindre 593,98 millions USD d'ici 2031, avec une croissance à un TCAC de 13,23 % à partir de 2026.

Quelle région connaît la plus forte expansion en termes d'adoption commerciale ?

L'Asie-Pacifique devrait afficher la plus forte croissance, progressant à un TCAC de 14,33 % grâce au développement de l'animation, au financement de la robotique et à la demande du secteur du jeu vidéo.

Qu'est-ce qui stimule l'adoption du cloud dans les flux de travail de capture de mouvement ?

La tarification par abonnement, le calcul élastique et le besoin de collaboration mondiale poussent les studios vers les plateformes cloud, malgré les considérations persistantes en matière de latence et de souveraineté des données.

Pourquoi les services dépassent-ils la croissance des revenus du matériel ?

La complexité de l'intégration et la demande de support clé en main poussent les acheteurs à externaliser l'étalonnage, le traitement et l'analyse, propulsant les services à un TCAC de 13,84 %.

Comment la technologie sans marqueurs affecte-t-elle les systèmes optiques traditionnels ?

Les avancées en vision par ordinateur réduisent le temps de configuration et permettent la capture dans des environnements non contrôlés, stimulant un TCAC de 13,69 % pour les solutions sans marqueurs tout en favorisant des flux de travail hybrides pour les scènes haute précision.

Quels obstacles ralentissent l'adoption dans les marchés émergents ?

Les coûts initiaux élevés des équipements et les droits de douane à l'importation, combinés à une infrastructure de services locaux limitée, continuent de freiner l'adoption en Amérique du Sud et en Afrique.

Dernière mise à jour de la page le: