Taille et Part du Marché des Technologies 3D et 4D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 359.80 Milliards de dollars |

| Taille du Marché (2030) | 965.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

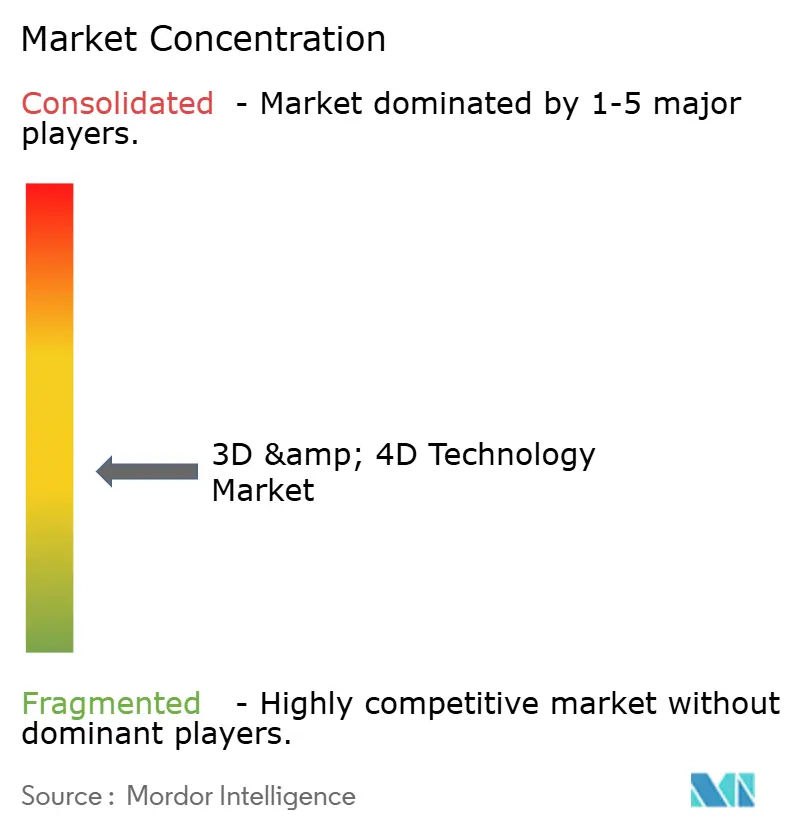

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies 3D et 4D par Mordor Intelligence

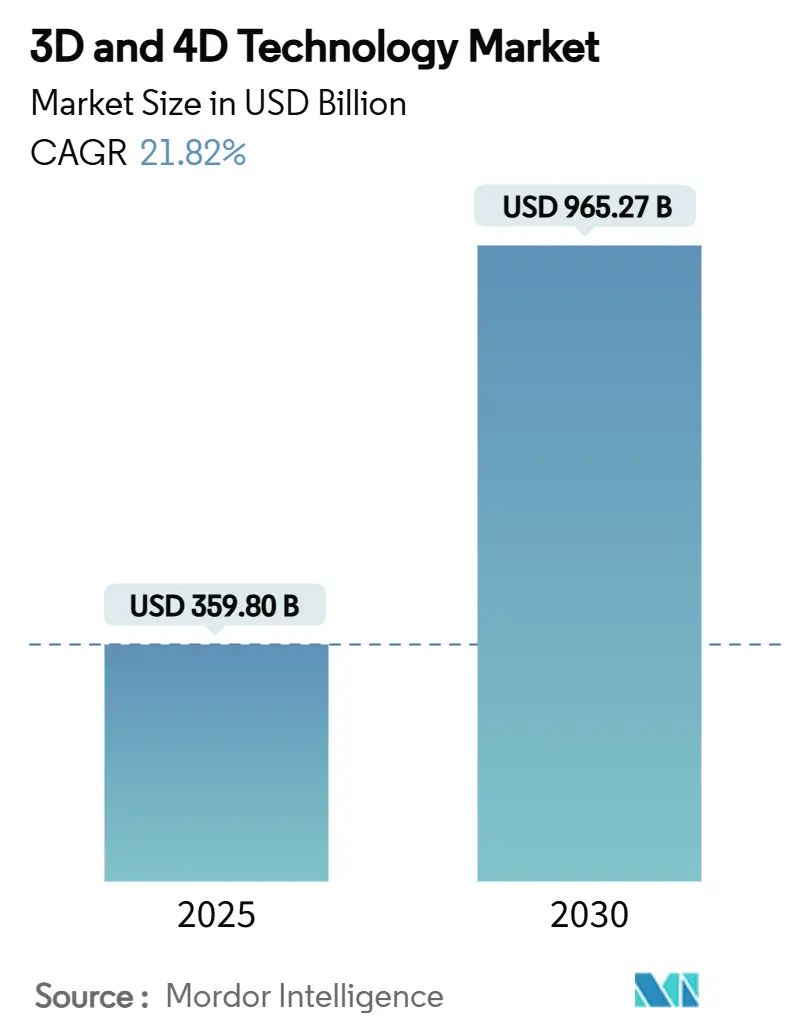

La taille du marché des technologies 3D et 4D est estimée à 359,8 milliards USD en 2025 et devrait atteindre 965,27 milliards USD d'ici 2030, reflétant un CAGR de 21,82 % sur la période 2025 à 2030. La baisse des prix du matériel, les appareils grand public équipés de LiDAR et le financement gouvernemental pour les jumeaux numériques des villes intelligentes élargissent le bassin de la demande. Les processeurs graphiques de la périphérie vers le cloud diffusent désormais des scènes 4D en temps réel, faisant évoluer la technologie du prototypage vers des écosystèmes de production à grande échelle. Les entreprises s'appuient également sur des modèles de services basés sur les résultats qui regroupent la conception, l'impression et la maintenance en frais prévisibles, tandis que le traitement des données temporelles propulse les applications 4D vers des segments premium du marché des technologies 3D et 4D.[1]Aeva, "Atlas Ultra 4D LiDAR Sensor," aeva.com

Principaux Enseignements du Rapport

- Par composant, le matériel représentait 61 % de la part du marché des technologies 3D et 4D en 2024, tandis que les services affichent le CAGR le plus rapide à 29,40 % jusqu'en 2030.

- Par technologie, les solutions 3D représentaient 78 % des revenus en 2024 ; les plateformes 4D progressent à un CAGR de 28,55 % jusqu'en 2030.

- Par application, les affichages 3D ont contribué à 29 % des revenus de 2024 ; le jeu vidéo et la simulation 3D s'accélèrent à un CAGR de 30,10 %.

- Par secteur d'utilisation final, la santé a capté 21 % des revenus en 2024, mais l'industrie et la fabrication progressent à un CAGR de 27,60 %.

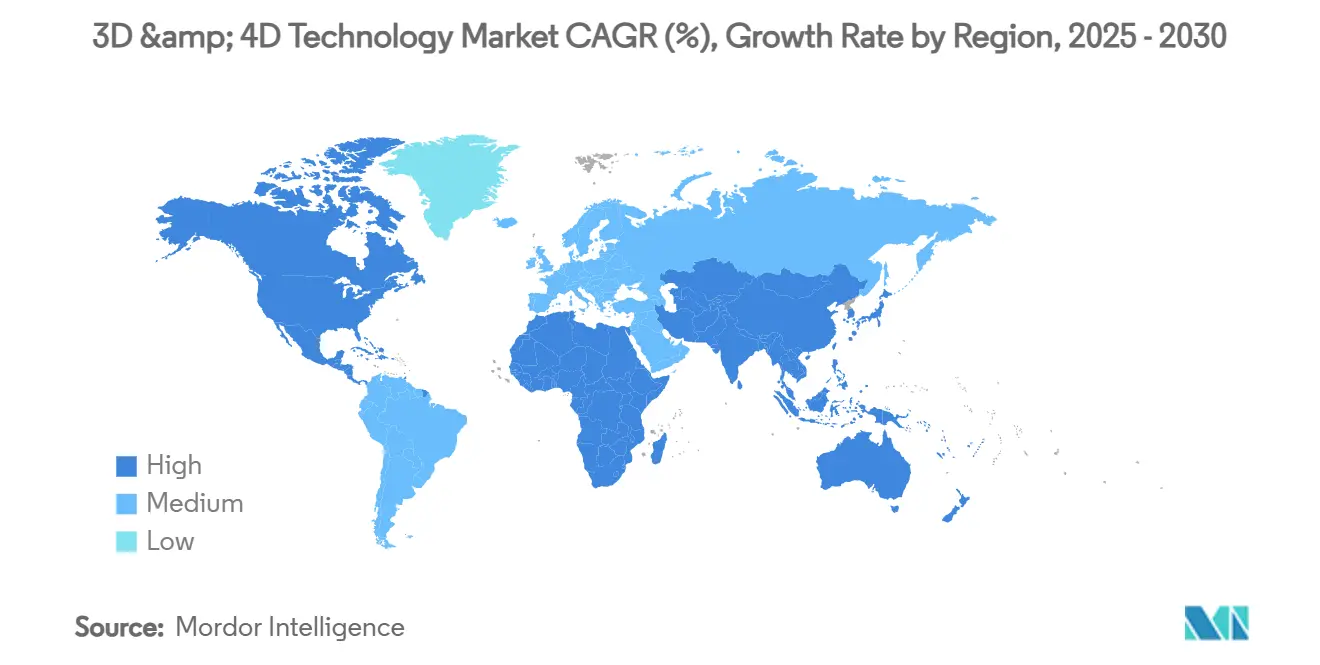

- Par géographie, l'Amérique du Nord était en tête avec 33 % des revenus en 2024, tandis que l'Asie-Pacifique enregistre le CAGR le plus élevé à 25,40 % jusqu'en 2030.

Tendances et Perspectives Mondiales du Marché des Technologies 3D et 4D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils grand public équipés de LiDAR | 3.20% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts des systèmes de fabrication additive de qualité industrielle | 4.10% | Mondial, concentré dans les pôles de fabrication industrielle | Court terme (≤ 2 ans) |

| Plateformes de diffusion de contenu exigeant de la vidéo volumétrique | 2.80% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Dépenses gouvernementales en méta-infrastructure pour les jumeaux numériques | 3.50% | Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Évolution des GPU de la périphérie vers le cloud permettant le rendu 4D en temps réel | 4.70% | Mondial, avec concentration dans les régions technologiquement avancées | Court terme (≤ 2 ans) |

| Standardisation de l'USD pour l'échange de données 3D | 2.90% | Mondial, adoption à l'échelle de l'industrie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Appareils grand public équipés de LiDAR

Les smartphones, tablettes et systèmes d'aide à la conduite de nouvelle génération intègrent désormais des réseaux LiDAR compacts, rendant la numérisation 3D aussi courante que la prise de photo. L'Atlas Ultra d'Aeva illustre cette évolution en offrant une détection 4D longue portée dans un facteur de forme compact. La disponibilité massive des données spatiales stimule la demande d'outils de création et de moteurs de rendu cloud, élargissant le marché des technologies 3D et 4D dans les contextes grand public et entreprise. Les équipementiers automobiles utilisent des flux LiDAR 4D riches en effet Doppler pour améliorer la perception dans les systèmes autonomes, renforçant davantage les cycles d'adoption des capteurs.

Baisse rapide des coûts des systèmes de fabrication additive de qualité industrielle

Les systèmes de recyclage de poudre de Stratasys réduisent les déchets de matériaux de 89 %, tandis que les polymères réutilisables de HP atteignent 85 % de recyclabilité. Combinées aux économies d'échelle, ces avancées compriment les coûts par pièce et ouvrent la voie à la production en volume de pièces fonctionnelles, poussant le marché des technologies 3D et 4D plus profondément dans les ateliers de fabrication. Des équipementiers tels que BMW dépassent déjà 100 000 pièces imprimées annuellement dans leurs usines mondiales, prouvant la viabilité commerciale des flux de travail additifs à haut débit.[3]Stratasys, "Powder Recycling Cuts 3D Printing Carbon Footprint," stratasys.com

Demande de vidéo volumétrique de la part des plateformes de diffusion

Les fournisseurs de contenu utilisent la capture 4D pour créer des expériences interactives que la vidéo 2D traditionnelle ne peut pas offrir. « The Heretic » de Unity montre comment les numérisations résolues dans le temps peuvent être manipulées en temps réel. Des fonctionnalités audio spatiales complémentaires, telles que Samsung Eclipsa Audio 3D développé avec Google, enrichissent l'immersion et augmentent la bande passante pour les actifs volumétriques. Cette tendance ouvre de nouveaux canaux de revenus et renforce la demande de services au sein du secteur des technologies 3D et 4D.[2]NVIDIA, "Q4 FY25 Financial Results," nvidia.com

Dépenses gouvernementales en méta-infrastructure pour les jumeaux numériques

Les administrations nationales et municipales financent des répliques virtuelles de ponts, de ports et de réseaux électriques pour optimiser la maintenance et la réponse aux catastrophes. Le Forum économique mondial souligne la valeur systémique des jumeaux numériques pour les écosystèmes industriels. Les programmes Asie-Pacifique dominent les premiers déploiements, mais des investissements similaires apparaissent en Europe et dans les Amériques, stimulant une demande à long cycle pour les capteurs, les logiciels de simulation et le matériel de périphérie sur l'ensemble du marché des technologies 3D et 4D.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de compétences en création de contenu pour l'informatique spatiale | -2.10% | Mondial, plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût total de possession élevé des caméras et scanners 4D industriels | -1.80% | Mondial, concentré dans les segments des PME | Moyen terme (2 à 4 ans) |

| Enchevêtrement de brevets autour de l'haptique et de la stéréoscopie | -1.30% | Mondial, affectant le rythme de l'innovation | Long terme (≥ 4 ans) |

| Interopérabilité logicielle fragmentée entre les pipelines 3D | -1.70% | Mondial, défi à l'échelle de l'industrie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences en création de contenu pour l'informatique spatiale

La demande d'artistes 3D dépasse l'offre alors que les écoles de design s'empressent de mettre à jour leurs programmes. EON Reality a lancé un portail de formation XR freemium pour développer les viviers de talents. La pénurie fait grimper les salaires et retarde le lancement des projets, tempérant la croissance à court terme du marché des technologies 3D et 4D. [4]EON Reality, "Global XR Education Platform," eonreality.com

Coût total de possession élevé des caméras et scanners 4D industriels

Les équipements multi-spectraux de qualité entreprise nécessitent des dépenses initiales élevées ainsi que des contrats de maintenance prolongés. Les poudres métalliques pour le frittage laser coûtent encore entre 300 et 1 000 USD/kg, et les droits de douane gonflent les prix d'importation du matériel. Cette barrière de coût écarte les petits et moyens fabricants qui, autrement, étendraient la taille du marché des technologies 3D et 4D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme à mesure que le matériel se banalise

Le matériel a conservé 61 % des revenus en 2024, mais le segment des services progresse à un CAGR de 29,40 %. Ce pivot montre que les organisations préfèrent les offres groupées de la conception à la fabrication qui lissent les flux de trésorerie et comblent les lacunes en compétences. Les fermes d'impression gérées, la numérisation à la demande et la simulation cloud éliminent les dépenses d'investissement et transfèrent le risque aux prestataires, élargissant l'empreinte du marché des technologies 3D et 4D.

L'accélération repose également sur un savoir-faire spécialisé. Materialise a étendu ses services d'impression au point de soins qui intègrent la planification par IA et la visualisation XR dans des kits chirurgicaux clés en main, signalant une prime pour l'expertise sectorielle par rapport aux machines banalisées. À mesure que les prix de vente moyens du matériel baissent, les revenus des services captent une part plus importante de la part du marché des technologies 3D et 4D, renforçant les flux de revenus de type rente pour les fournisseurs.

Composant

| X | Y |

|---|---|

| Matériel | 61% |

| Part combinée des segments logiciel et services | 39% |

| Source: Mordor Intelligence | |

Par technologie : l'impression 4D défie la courbe de maturité de la 3D

Les solutions 3D représentaient 78 % des revenus en 2024, mais les systèmes 4D affichent un CAGR de 28,55 % à mesure que les matériaux adaptatifs atteignent l'échelle pilote. Les composites auto-morphants et les polymères à mémoire de forme permettent des patchs de réparation aérospatiale et des stents médicaux qui se reconfigurent in situ. Des prototypes de recherche démontrent déjà des peaux de drones auto-réparantes et des structures spatiales déployables, laissant entrevoir des niches à haute marge au sein du marché des technologies 3D et 4D.

Les obstacles à la commercialisation subsistent, mais le financement croissant et les normes en développement augure bien d'une adoption en volume au-delà de 2028. Une fois la scalabilité mature, les capacités 4D élargiront la taille du marché des technologies 3D et 4D en permettant des produits qui répondent en continu à la température, à l'humidité ou aux stimuli électriques sans actionneurs externes.

Par application : le jeu vidéo et la simulation s'accélèrent au-delà des affichages statiques

Les affichages 3D ont généré 29 % des revenus en 2024 grâce à la signalétique numérique, aux casques de réalité virtuelle et à la visualisation d'ingénierie. Pourtant, le jeu vidéo et la simulation 3D progressent désormais à un CAGR de 30,10 %, portés par des pipelines de capture volumétrique et des GPU à faible latence. Le 4D-LRM de Unity reconstruit des séquences de 24 images en moins de 1,5 seconde sur un seul A100, réduisant considérablement les temps de production pour les titres interactifs.

La formation militaire, la répétition médicale et l'e-sport exigent une physique photoréaliste et des scénarios pilotés par l'utilisateur, poussant les budgets de calcul vers des environnements interactifs qui surpassent les panneaux statiques. En conséquence, les moteurs immersifs élargissent le gâteau des dépenses et augmentent les redevances logicielles sur l'ensemble du marché des technologies 3D et 4D.

Par secteur d'utilisation final : la fabrication prend le relais de la croissance de la santé

La santé a conservé 21 % des revenus en 2024 grâce aux implants spécifiques aux patients et aux modèles de navigation chirurgicale. Cependant, les utilisateurs industriels et manufacturiers affichent un CAGR de 27,60 %. Les jumeaux numériques des cellules d'usine synchronisent les retours des capteurs avec les performances simulées de la ligne, permettant aux ingénieurs d'échanger virtuellement des matériaux ou des trajectoires d'outils avant de lancer les machines. Le partenariat de jumeaux numériques de BMW avec Dassault rationalise les cycles de vie du berceau à la porte et soutient la personnalisation de masse.

Ce glissement redistribue la valeur des procédures médicales sur mesure vers les déploiements industriels en grande série, amplifiant les gains de débit et les objectifs de durabilité. Par conséquent, l'automatisation des usines devient un moteur de croissance essentiel pour le marché des technologies 3D et 4D.

Analyse géographique

L'Amérique du Nord a généré 33 % des revenus de 2024, ancrée par un financement en capital-risque robuste, une infrastructure cloud avancée et une adoption précoce par les entreprises dans les secteurs aérospatial, des sciences de la vie et des médias. Les subventions fédérales en recherche et développement et les programmes de défense soutiennent les flux de capitaux à long terme, garantissant que le marché des technologies 3D et 4D reste intégré dans les projets critiques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 25,40 %. Les incitations aux usines sombres de Pékin et la modernisation des infrastructures de Tokyo stimulent la demande d'équipements, tandis que Formnext Asia Shenzhen affiche une croissance de 68 % des exposants en matériaux avancés. Les champions locaux de Shenzhen à Séoul font évoluer rapidement le matériel, réduisant les délais et élargissant la taille du marché régional des technologies 3D et 4D. Les subventions gouvernementales pour l'Industrie 4.0 intègrent davantage les lignes additives dans les chaînes d'approvisionnement.

L'Europe maintient une expansion régulière grâce aux projets automobiles, aérospatiaux et de construction verte. La tour Tor Alva en Suisse, la structure imprimée en 3D la plus haute du monde, souligne l'innovation architecturale. Des voies de certification CE rigoureuses et un solide programme d'économie circulaire favorisent l'adoption de matières premières recyclables, maintenant les fournisseurs européens compétitifs sur le marché mondial des technologies 3D et 4D.

Paysage concurrentiel

L'arène des fournisseurs est modérément fragmentée. Les entreprises historiques défendent leurs parts via des portefeuilles de brevets couvrant la stéréoscopie et l'haptique, tandis que les start-ups s'emparent de niches telles que les trajectoires d'outils par IA ou les bio-encres. Les acquisitions de Desktop Metal et Markforged par Nano Dimension élargissent les capacités hybrides, tandis qu'EOS s'associe à 1000 Kelvin pour intégrer AMAIZE, un co-pilote IA qui réduit la conception des structures de support jusqu'à 80 %.

Les alliances d'interopérabilité, notamment OpenUSD, facilitent les flux de travail multi-outils et réduisent l'enfermement des clients. Des mouvements parallèles vers des matériaux durables et des services de rendu en périphérie diversifient les revenus. À mesure que les marges brutes du matériel s'érodent, les fournisseurs misent davantage sur les abonnements logiciels, les diagnostics par IA et les bibliothèques de matériaux certifiés, élargissant leurs avantages concurrentiels sur le marché des technologies 3D et 4D.

En perspective, des espaces blancs existent dans les polymères biocompatibles, les modèles de location de micro-usines et les fermes de rendu cloud régionales. Les fournisseurs qui optimisent la fiabilité, la conformité réglementaire et le développement des compétences sont en mesure de consolider leurs positions de leadership à mesure que le secteur des technologies 3D et 4D se développe.

Leaders du Secteur des Technologies 3D et 4D

Samsung Electronics Co., Ltd.

Sony Group Corporation

HP Inc.

Stratasys Ltd.

Dassault Systèmes SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Aeva a dévoilé le capteur LiDAR 4D Atlas Ultra au CES 2025 pour une utilisation automobile et industrielle.

- Juin 2025 : HP et Google Beam ont lancé la conférence 3D alimentée par l'IA pour le travail hybride.

- Mai 2025 : La démo « Time Ghost » de Unity a illustré la déformation de tissu en temps réel dans des actifs 4D.

- Avril 2025 : Samsung a introduit Eclipsa Audio 3D pour sa gamme de téléviseurs et de barres de son 2025.

Périmètre du Rapport Mondial sur le Marché des Technologies 3D et 4D

Les technologies exploitent les visuels 3D pour créer des expériences, qu'il s'agisse de refléter la réalité ou de s'aventurer dans des univers virtuels. Ces expériences vont des chevauchements technologiques aux gadgets offrant une immersion totale.

La technologie 4D navigue dans les quatre dimensions traditionnelles. En physique, bien que le terme se rapporte principalement à l'espace tridimensionnel (3D), il intègre de manière intrigante le temps comme dimension supplémentaire aux côtés du trio conventionnel : longueur, largeur et profondeur.

Cette étude explore en profondeur les tendances et les dynamiques qui façonnent le marché des technologies 3D et 4D. Les estimations du marché sont ancrées sur les revenus générés par les acteurs leaders issus de leurs ventes de solutions 3D et 4D. De plus, l'analyse met en lumière les principaux moteurs de croissance et l'influence globale des facteurs macroéconomiques sur le marché.

Le marché des technologies 3D et 4D est segmenté par application (composants électriques et électroniques, affichage 3D, imprimante 3D, jeu vidéo 3D, autres applications), par secteur d'utilisation final (santé, divertissement et médias, éducation, gouvernement, industrie, électronique grand public, construction, autres secteurs d'utilisation final), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Technologie 3D |

| Technologie 4D |

| Affichage 3D |

| Imprimantes 3D |

| Jeu vidéo et simulation 3D |

| Composants électriques et électroniques |

| Autres |

| Santé |

| Divertissement et médias |

| Industrie et fabrication |

| Éducation |

| Électronique grand public |

| Construction et architecture |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant (valeur) | Matériel | |

| Logiciel | ||

| Services | ||

| Par technologie (valeur) | Technologie 3D | |

| Technologie 4D | ||

| Par application (valeur) | Affichage 3D | |

| Imprimantes 3D | ||

| Jeu vidéo et simulation 3D | ||

| Composants électriques et électroniques | ||

| Autres | ||

| Par secteur d'utilisation final (valeur) | Santé | |

| Divertissement et médias | ||

| Industrie et fabrication | ||

| Éducation | ||

| Électronique grand public | ||

| Construction et architecture | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des technologies 3D et 4D ?

Le marché s'établit à 359,8 milliards USD en 2025 et devrait atteindre 965,27 milliards USD d'ici 2030.

Quel composant se développe le plus rapidement au sein du marché des technologies 3D et 4D ?

Les services progressent à un CAGR de 29,40 % car les entreprises préfèrent les engagements basés sur les résultats aux achats de matériel.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'automatisation agressive en Chine et la modernisation des infrastructures au Japon alimentent un CAGR régional de 25,40 %.

En quoi l'impression 4D diffère-t-elle de l'impression 3D conventionnelle ?

L'impression 4D ajoute des matériaux réactifs au temps qui modifient leur forme ou leurs propriétés après la production, permettant des applications adaptatives dans les secteurs aérospatial, médical et grand public.

Quels sont les principaux freins à la croissance du marché ?

Une pénurie mondiale de talents en informatique spatiale, un coût total de possession élevé des équipements pour les scanners industriels et la complexité des brevets dans le domaine de l'haptique freinent légèrement la trajectoire de croissance.

Quel domaine d'application devrait surpasser les autres d'ici 2030 ?

Le jeu vidéo et la simulation 3D devraient se développer à un CAGR de 30,10 %, portés par la capture volumétrique et les avancées en rendu en temps réel.

Dernière mise à jour de la page le: