Tamaño y Participación del Mercado de Cloruro de Zinc

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

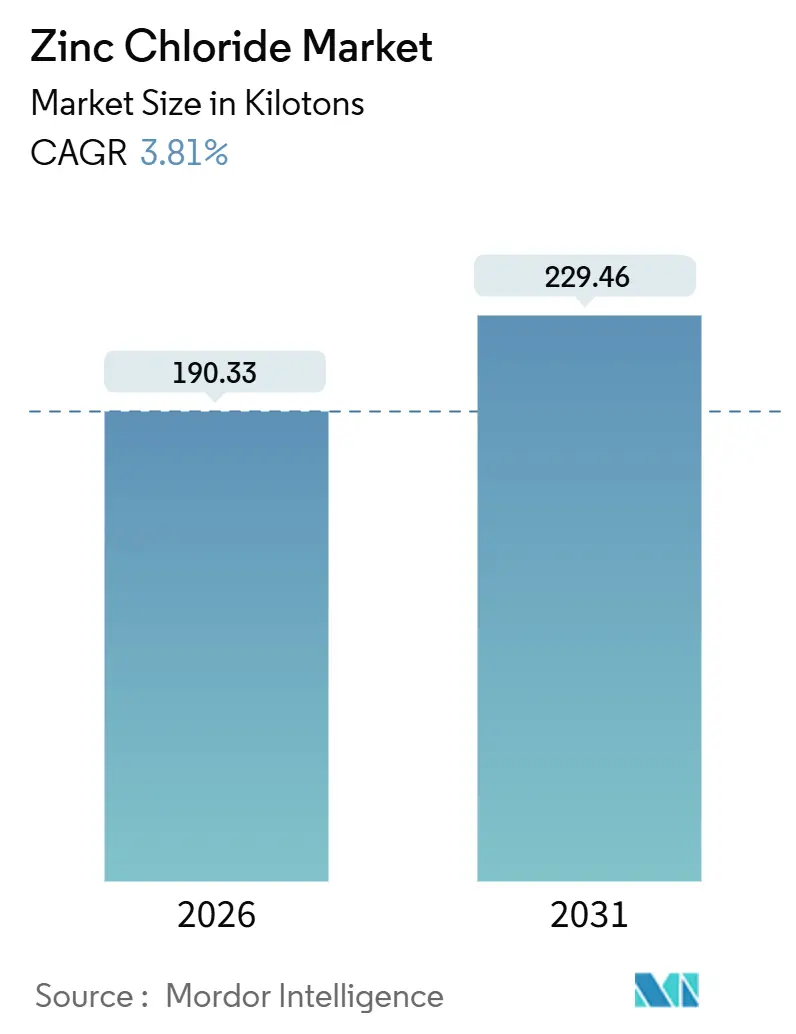

| Volumen del Mercado (2026) | 190.33 kilotones |

| Volumen del Mercado (2031) | 229.46 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

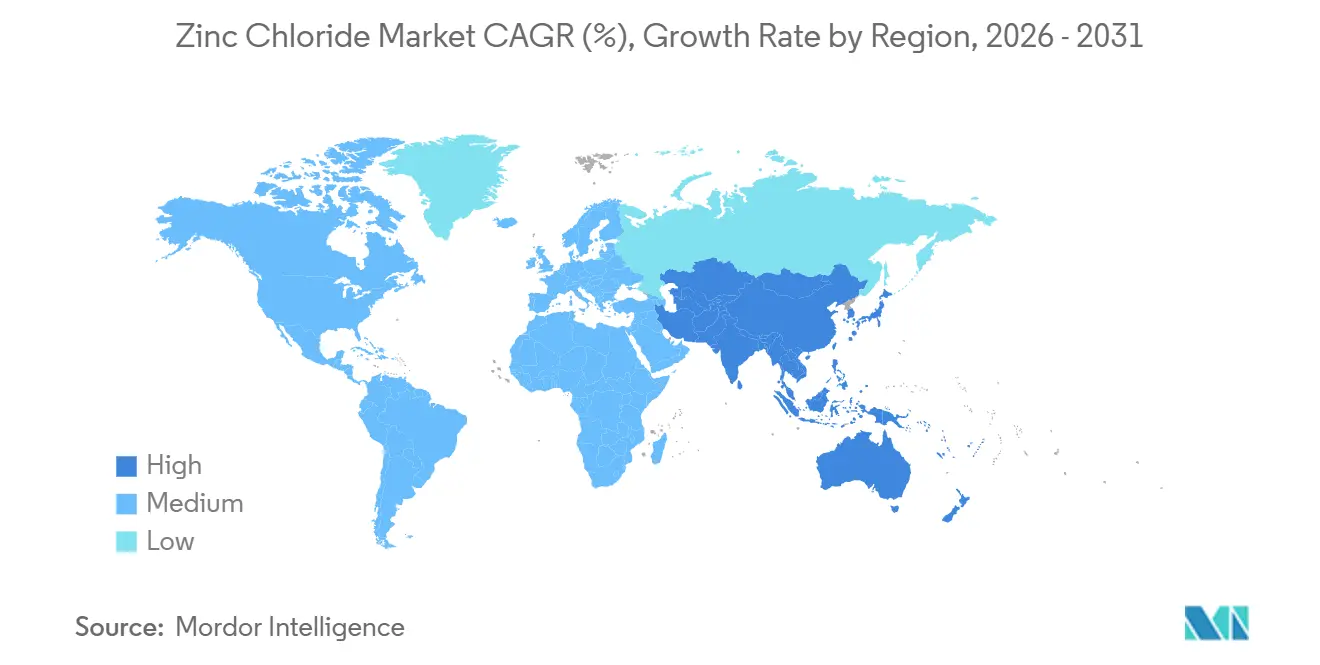

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

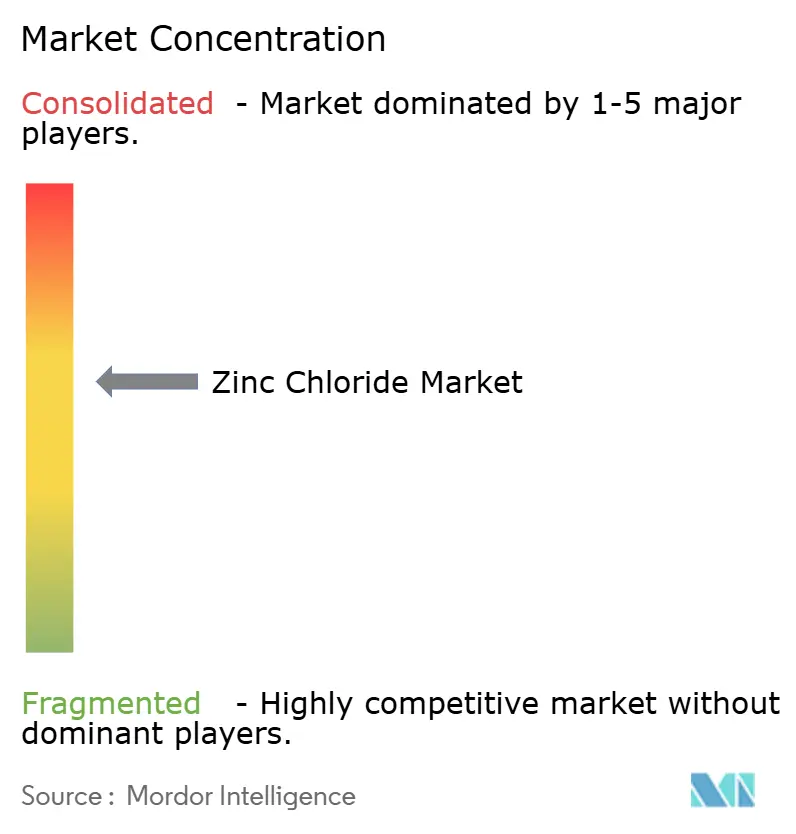

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Zinc por Mordor Intelligence

El tamaño del Mercado de Cloruro de Zinc se estima en 190,33 kilotoneladas en 2026 y se espera que alcance 229,46 kilotoneladas en 2031, a una CAGR del 3,81% durante el período de previsión (2026-2031). Las crecientes inversiones municipales en tratamiento terciario de aguas residuales, la adopción a escala piloto de baterías acuosas de iones de zinc sin litio y el continuo desplazamiento de los fundentes de galvanización a base de amonio hacia los de base zinc están sustentando el crecimiento de la demanda. Las fundidoras integradas con materia prima metálica propia están protegiendo los márgenes de la volatilidad del precio del zinc y aprovechando sus credenciales de bajo carbono para asegurar contratos a plazo en Europa y América del Norte. Mientras tanto, grupos de investigación en China e India están demostrando formulaciones de solventes eutécticos profundos y cementos de fraguado rápido que amplían el espectro de aplicaciones posteriores para el cloruro de zinc, añadiendo nuevas vías para la creación de valor. La intensidad competitiva se mantiene moderada porque un puñado de productores verticalmente integrados disfrutan de economías de escala, mientras que los grados de alta pureza logran primas defensibles mediante estrictos controles de impurezas y presentaciones ante la DMF.

Conclusiones Clave del Informe

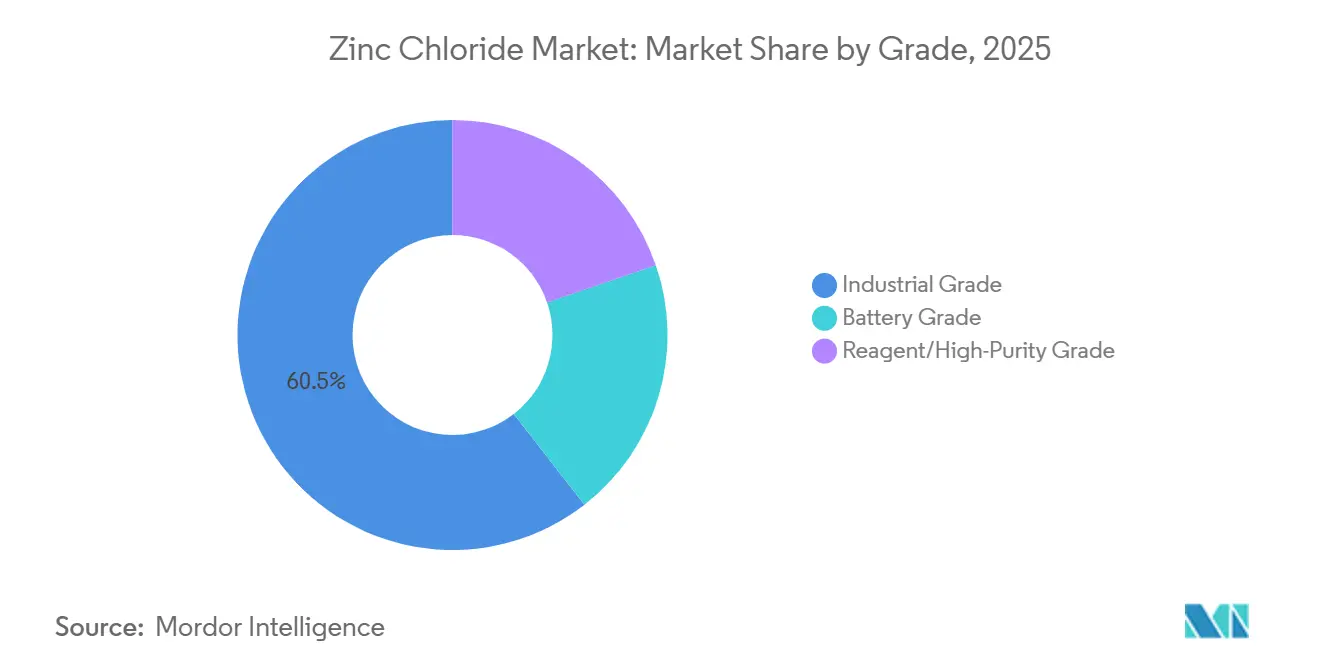

- Por grado, el grado industrial captó el 60,51% de la participación del mercado de cloruro de zinc en 2025, mientras que el grado batería tiene una previsión de expansión a una CAGR del 5,63% hasta 2031.

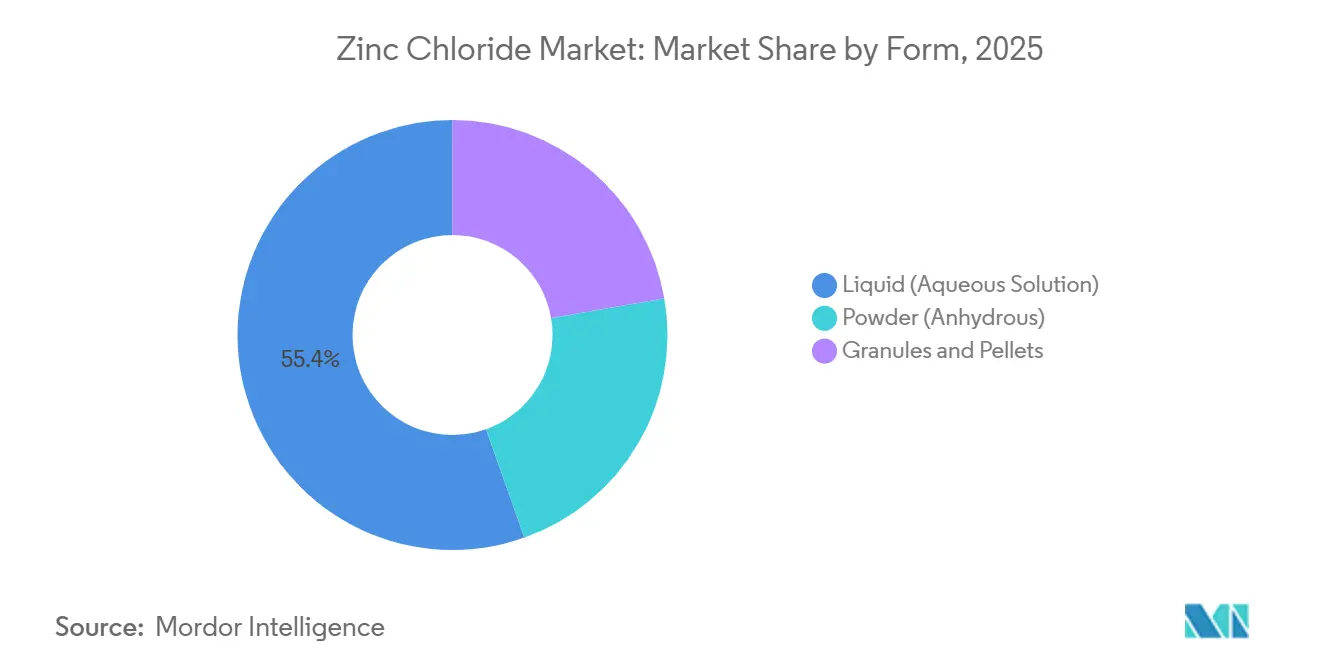

- Por forma, el líquido (solución acuosa) representó el 55,44% del tamaño del mercado de cloruro de zinc en 2025, mientras que los gránulos y pellets avanzan a una CAGR del 4,81% hasta 2031.

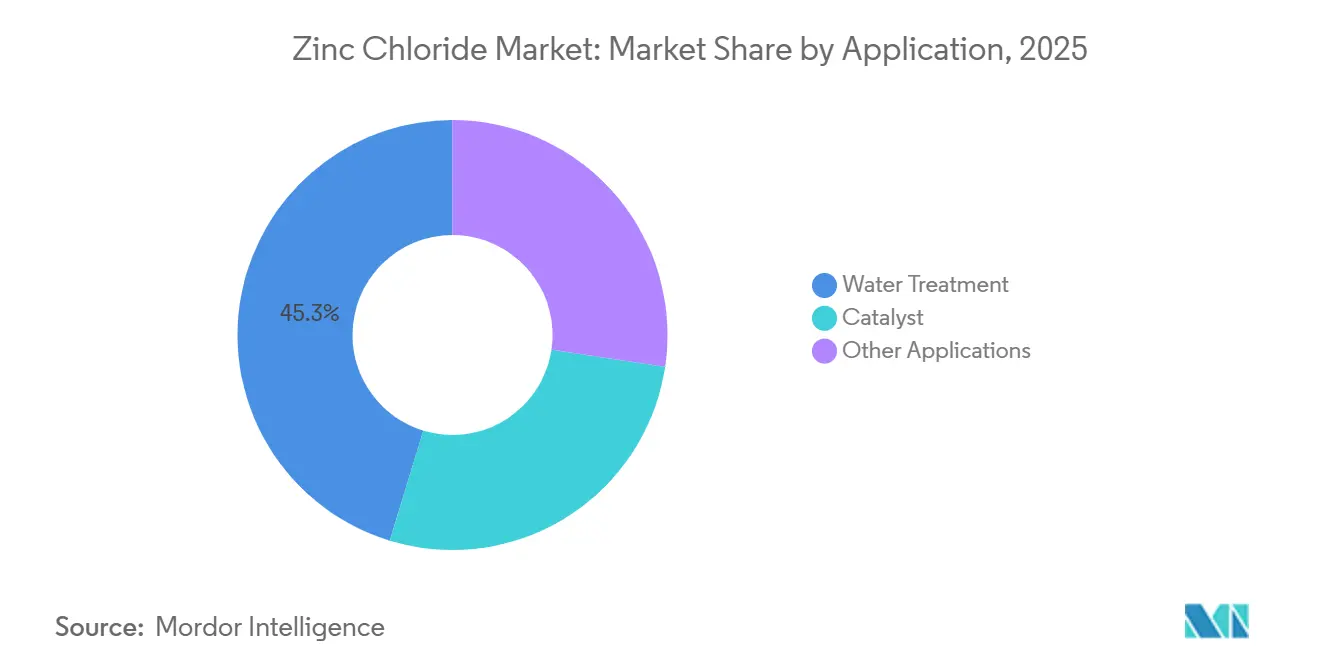

- Por aplicación, el tratamiento de agua lideró con una participación de ingresos del 45,29% en 2025; el catalizador está previsto que crezca a una CAGR del 4,92% hasta 2031.

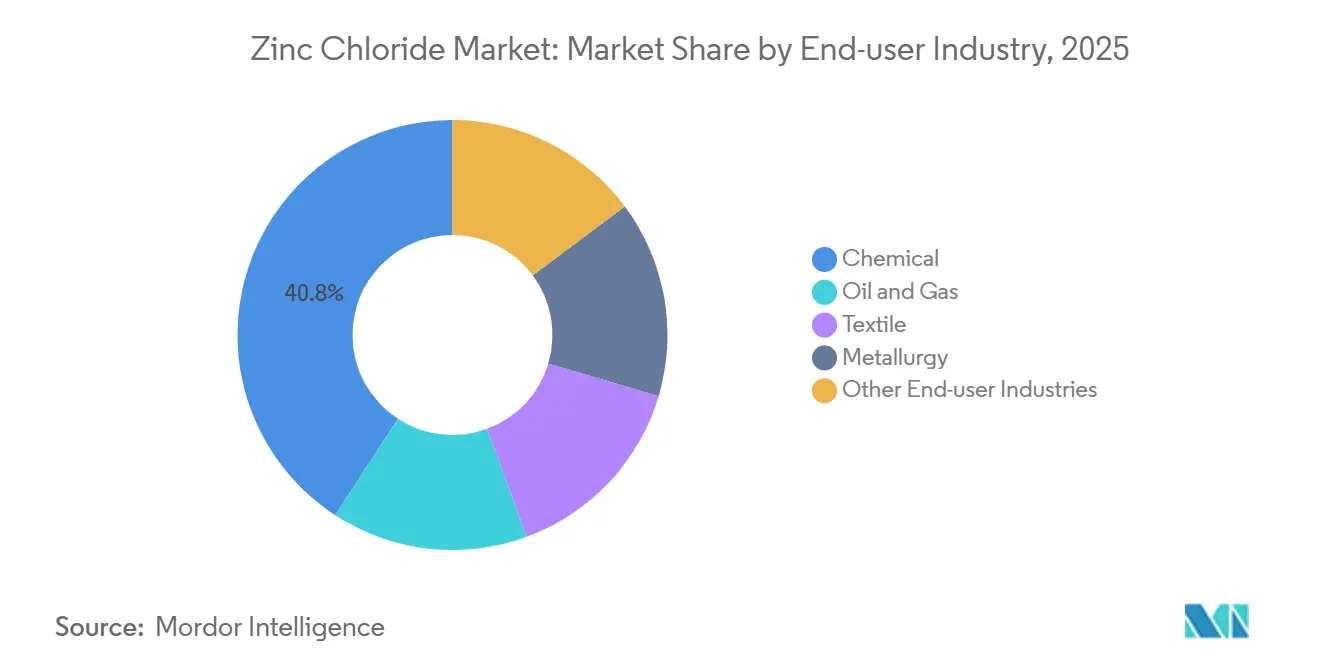

- Por industria de usuario final, la industria química retuvo el 40,81% de la participación del mercado de cloruro de zinc en 2025, aunque se proyecta que petróleo y gas registre una CAGR del 5,01% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 45,83% de la participación del mercado de cloruro de zinc en 2025 y está registrando una CAGR del 4,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cloruro de Zinc

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de municipios con escasez de agua que impulsa la desinfección de aguas residuales con ZnCl₂ | +1.2% | APAC (India, China), Oriente Medio, Norte de África | Mediano plazo (2-4 años) |

| Demanda de ZnCl₂ de grado batería procedente de proyectos piloto de baterías de iones de zinc sin litio | +0.9% | Global, con concentración en China, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Sustitución del cloruro de amonio por ZnCl₂ en fundentes de galvanización | +0.7% | América del Norte, Europa, APAC (China, India) | Corto plazo (≤2 años) |

| Surgimiento de solventes eutécticos profundos a base de ZnCl₂ para el fraccionamiento de biomasa | +0.5% | Europa, América del Norte, APAC (China) | Mediano plazo (2-4 años) |

| Cemento de fraguado rápido y bajo carbono mediante aglutinantes alcalinos activados con ZnCl₂ | +0.4% | APAC (China, India), Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Municipios con Escasez de Agua que Impulsa la Desinfección de Aguas Residuales con ZnCl₂

El estrés hídrico agudo en India, Norte de África y partes de China está impulsando a las empresas de servicios públicos a modernizar etapas de tratamiento terciario que dependen del cloruro de zinc para la precipitación simultánea de metales pesados y la inactivación microbiana. Los iones de zinc forman complejos estables con fosfatos y sulfuros, reduciendo la demanda química de oxígeno y al mismo tiempo proporcionando actividad antimicrobiana de amplio espectro. Los ensayos de campo en Gujarat mostraron que añadir una solución de ZnCl₂ al 65% a los efluentes textiles redujo la demanda biológica de oxígeno en un 30% y permitió el reciclado del agua en tintorerías a escala industrial. Los proveedores verticalmente integrados en Asia del Sur están aprovechando esta demanda ofreciendo ZnCl₂ líquido a granel mediante contratos de suministro a largo plazo con precios indexados al zinc LME. Las regulaciones que exigen la descarga cero de líquidos en los países del Consejo de Cooperación del Golfo están acelerando la adopción de esta misma química en plantas de desalinización. En general, la reducción de los recursos de agua dulce y el aumento de las tarifas por vertidos refuerzan este impulsor estructural hasta 2031.

Demanda de ZnCl₂ de Grado Batería Procedente de Proyectos Piloto de Baterías de Iones de Zinc sin Litio

Los avances de laboratorio en células acuosas de iones de zinc se están traduciendo en líneas piloto de varios megavatios en China y Corea del Sur. Una celda Zn-I₂ de cuatro electrones que utiliza ZnCl₂ 2 M entregó 20.000 ciclos estables y 723 Wh/kg en base a la masa de yodo, acercándose a la paridad con las baterías estacionarias de litio-hierro-fosfato[1]Instituto de Física Química de Dalian, "Estrategia de Electrolito Bifásico para Baterías Acuosas de Zinc," dicp.cas.cn . Dado que las impurezas de metales de transición catalizan la evolución parasitaria de hidrógeno, los desarrolladores de baterías especifican cloruro de zinc de una pureza de ≥99,995% con metales pesados totales inferiores a 50 ppm. Los productores que documentan huellas de Alcance 3 inferiores a 1 tCO₂e por tonelada de ZnCl₂ ya están ingresando en las listas de proveedores aprobados para proyectos de respaldo de centros de datos en la provincia de Jiangsu. Las hojas de ruta de las asociaciones de la industria prevén que la demanda global acumulada de cloruro de zinc de grado batería se multiplique por cinco para 2031, aunque la aceleración estará condicionada por la capacidad de purificación a nivel de refinería.

Sustitución del Cloruro de Amonio por ZnCl₂ en Fundentes de Galvanización

Los recubridores de acero en Europa, América del Norte y China están eliminando progresivamente los fundentes de cloruro de amonio puro en favor de mezclas de cloruro de zinc-amonio ricas en ZnCl₂ para reducir las emisiones de humos de amoníaco. Los ensayos sobre placa de acero de alto carbono mostraron una reducción del 12% en la incidencia de óxido blanco cuando el contenido de ZnCl₂ en el prefundente superficial superaba el 55%. Una patente europea de 2024 revela la recuperación de ZnCl₂ a partir de lodos de galvanización mediante cloración controlada, reduciendo el aporte de zinc virgen en un 18%. A medida que los permisos medioambientales se endurecen en torno a las emisiones amoniacales, los formuladores de fundentes observan un impulso de conversión constante durante los próximos dos años, que añade un crecimiento adicional al consumo de cloruro de zinc de grado industrial.

Surgimiento de Solventes Eutécticos Profundos a Base de ZnCl₂ para el Fraccionamiento de Biomasa

Los solventes eutécticos profundos que contienen cloruro de zinc y ácido láctico disuelven la lignina de forma selectiva, permitiendo la recuperación de fibras de celulosa como materias primas para bioplásticos. Se alcanzaron eficiencias de deslignificación de madera de chopo superiores al 97% a 120 °C, con ZnCl₂ reciclado nueve veces sin pérdida measurable de actividad. Las demostraciones piloto en Sajonia y Jiangsu tienen como objetivo procesar 50 kilotoneladas de residuos agrícolas anuales para 2028. Los incentivos de la bioeconomía circular contemplados en el Pacto Verde Europeo y la política de doble carbono de China sustentan la adopción a mediano plazo, especialmente a medida que las curvas de costes de los solventes mejoran gracias a la recuperación de metales en circuito cerrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de la UE sobre residuos de salmuera en la eliminación de ZnCl₂ líquido | -0.6% | Europa (UE27, Reino Unido) | Corto plazo (≤2 años) |

| Volatilidad del precio del metal zinc que comprime los márgenes de los productores de segundo nivel | -0.5% | Global, aguda en Asia-Pacífico y América del Sur | Corto plazo (≤2 años) |

| Escrutinio regulatorio similar al de los PFAS sobre los lixiviados de sales de zinc | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de la UE sobre Residuos de Salmuera en la Eliminación de ZnCl₂ Líquido

Las revisiones de la Directiva Marco de Residuos en 2024 clasificaron el cloruro de zinc líquido con una concentración de ≥10% como toxina acuática crónica H410, lo que obliga a su tratamiento en circuito cerrado o incineración a alta temperatura con depuración de gases de combustión[2]Agencia Europea de Sustancias y Mezclas Químicas, "Clasificación Armonizada para el Cloruro de Zinc," echa.europa.eu . Los procesadores textiles en Portugal estiman que el cumplimiento de la normativa eleva los costes de tratamiento de efluentes en un 20%, lo que les lleva a optar por el cloruro de zinc granular que queda fuera de los umbrales de residuos líquidos. Los expedientes de registro REACH deben incluir ahora balances de metales de cuna a puerta, lo que impulsa a los galvanizadores a cristalizar y redisolver en el propio emplazamiento en lugar de transportar solución a granel. Estas medidas ejercen una presión inmediata sobre la demanda europea de grados líquidos hasta que los sistemas de manipulación de sólidos alcancen escala suficiente.

Volatilidad del Precio del Metal Zinc que Comprime los Márgenes de los Productores de Segundo Nivel

El zinc al contado subió a 126 centavos por libra en el LME en 2024, un aumento interanual del 4,9%, antes de dispararse por encima de los USD 3.000 por tonelada durante una presión de posiciones cortas en octubre de 2025. Los productores sin fundidoras propias solo trasladan una parte del aumento de costes debido a los contratos trimestrales con galvanizadores y empresas textiles. Los márgenes de los convertidores chinos por encargo cayeron por debajo del 5% en 2025, lo que provocó el cierre de plantas de producción discontinua más pequeñas en Hebei. Por el contrario, los actores integrados como Korea Zinc mitigan el riesgo reasignando metal entre las líneas de lámina de cobre de cátodo y de cloruro de zinc para equilibrar la rentabilidad. La volatilidad sigue siendo un riesgo estructural que presiona a los operadores independientes a asegurar suministros de metal a largo plazo o a recurrir a la cobertura a plazo, ambas opciones que inmoviliza capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Grado Batería Avanza Hacia la Escala Comercial

Se prevé que el grado batería crezca a una CAGR del 5,63%, convirtiéndolo en el grado de expansión más rápida. Los desarrolladores de prototipos de zinc-yodo y zinc-aire especifican sales de cloruro con contenido de níquel y cobre en partes por millón para evitar la formación de dendritas. Un destacado productor chino validó un electrolito de cloruro de zinc 30 M que reduce las capas de hidratación y eleva la eficiencia coulómbica por encima del 99,5%. En cambio, la mayor parte del tamaño del mercado de cloruro de zinc sigue residiendo en el grado industrial, con una participación del 60,51% en 2025, debido a los fundentes de galvanización y la síntesis química, donde las restricciones de impurezas son menos estrictas y la sensibilidad al precio sigue siendo aguda. Los productores que ofrecen grado batería de bajo carbono con ciclo de vida garantizado logran primas del 20-25% sobre las tarifas de referencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Forma: La Adopción Granular se Acelera en Europa

El líquido (solución acuosa) sigue siendo el formato predominante con una participación del 55,44% en 2025 gracias a la facilidad de dosificación; sin embargo, las formas granulares y en pellets están registrando una CAGR del 4,81% a medida que los galvanizadores de Alemania, España y Francia adoptan mezclas de fundente seco que limitan las emisiones de amoníaco. Los gránulos también eliminan los costes de respuesta ante derrames, una ventaja que cobra relevancia bajo los códigos de residuos peligrosos reforzados de la UE. La producción del sudeste asiático está previsto que aumente una vez que la expansión de cloro-álcali de AGC en Tailandia entre en funcionamiento en 2027, reduciendo la base de costes del cloro regional y ampliando el suministro para pellets de cloruro de zinc anhidro. Las formas en polvo mantienen una demanda de nicho en la síntesis farmacéutica y los reactivos de laboratorio donde la exclusión de humedad es primordial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Catalizadores Superan la Base

El tratamiento de agua representa el 45,29% del tamaño del mercado en 2025, impulsado por los mandatos de reutilización en megaciudades afectadas por la sequía. Sin embargo, se proyecta que las aplicaciones de catalizadores para solventes eutécticos profundos, reacciones de Friedel-Crafts y disolución de celulosa superen la base a una CAGR del 4,92%. Una planta de celulosa europea que convierte serrín en azúcares celulósicos con un solvente eutéctico profundo de ZnCl₂-láctico registró nueve ciclos de reciclado de solvente sin caída de rendimiento, reduciendo drásticamente el coste variable por tonelada de producción. El éxito de tales pilotos sustenta una escalada rápida tanto en Europa como en la costa de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: Petróleo y Gas Lidera el Crecimiento

Si bien el sector químico domina el mercado con una participación del 40,81%, petróleo y gas presenta el crecimiento más rápido a medida que los proyectos en alta mar vuelven a entrar en funcionamiento. Los fluidos de terminación que combinan bromuro de zinc con cloruro de zinc alcanzan densidades de hasta 19,2 lb/gal, adecuadas para pozos de ultra-profundidad en el Golfo de México y Brasil. Los inhibidores de incrustaciones formulados con ZnCl₂ registran una eficiencia de captura de iones del 90%, prolongando la vida útil de las tuberías en yacimientos de alta salinidad. A medida que el gasto de capital en upstream se recupera, la demanda de cloruro de zinc de grado para campos petrolíferos aumenta en paralelo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 45,83% de la participación del mercado de cloruro de zinc en 2025, respaldada por el centro de fundición de Shandong y la ampliación de capacidad de India. La planta de emplazamiento único de China con 50.000 t/año entrega producto líquido a menos de USD 1.000/t gracias a la integración del cloro y la energía propia. India aprovecha la electricidad renovable de Hindustan Zinc para posicionar derivados de bajo carbono para la exportación hacia el mecanismo de ajuste en frontera por carbono de Europa. La sólida actividad de galvanización y tratamiento de agua impulsa la CAGR regional de Asia-Pacífico del 4,75% hasta 2031.

América del Norte se beneficia de una fuerte demanda de fluidos para campos petrolíferos, mientras que los códigos de eliminación más estrictos de Europa moderan el crecimiento pero impulsan actualizaciones de la mezcla de productos hacia pellets y ZnCl₂ recuperado. El sudeste asiático gana ventaja en costes una vez que las ampliaciones del cloro-álcali tailandés estabilicen el suministro de cloro, permitiendo la fabricación local de pellets para aditivos de cemento. África y Oriente Medio exhiben una absorción constante vinculada al procesamiento de salmueras de desalinización y la reutilización municipal del agua.

Panorama Competitivo

El mercado de cloruro de zinc cuenta con mineros integrados como Hindustan Zinc y Korea Zinc junto a especialistas químicos regionales. En conjunto, los cinco principales proveedores concentran aproximadamente el 43% de la capacidad mundial, lo que arroja una puntuación de concentración de mercado de 6. Los recientes giros estratégicos incluyen el programa de descarbonización y materiales para baterías de Korea Zinc por USD 13.000 millones, que lo posiciona para flujos propios de ZnCl₂ de grado batería. Metrochem y ChemCon defienden nichos de alta pureza mediante presentaciones ante la DMF y salas limpias con acreditación ISO. Los actores chinos con enfoque en costes se concentran en el grado industrial a granel, mientras que los formuladores europeos se diferencian con productos peletizados registrados en REACH adaptados a las regulaciones sobre residuos de salmuera. Los disruptores emergentes provienen de consorcios de baterías de iones de zinc que buscan trazabilidad auditada para las sales de electrolito.

Líderes de la Industria del Cloruro de Zinc

TIB Chemicals AG

Zaclon LLC

Global Chemical Co., Ltd.

Pan-Continental Chemical Co., Ltd.

Weifang Hengfeng Zinc Industry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Salgenx lanzó una batería de agua salada de cloruro de zinc de 3.000 kWh, diseñada específicamente para el almacenamiento de energía a gran escala de manera rentable y alojada en un contenedor de transporte estándar de 40 pies de gran altura. Su diseño acomodaba la expansión natural del zinc durante el proceso de carga, previniendo cortocircuitos y mejorando la vida útil operativa de la batería.

- Abril de 2024: TIB Chemicals AG reinauguró su planta modernizada de cloruro de zinc en Ludwigshafen, Alemania, tras extensas renovaciones destinadas a mejorar la eficiencia y cumplir con los estándares medioambientales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del cloruro de zinc como la venta de ZnCl2 anhidro o hidratado, suministrado en forma líquida o sólida, a usuarios intermedios en tratamiento de aguas, galvanización, catalizadores, baterías, textiles y productos farmacéuticos.

Exclusión del ámbito de aplicación: Los derivados del zinc como el sulfato de zinc, el fosfato de zinc y las formulaciones de micronutrientes mezclados quedan fuera de este ámbito.

Segmentación

- Por Grado

- Grado Industrial

- Grado Batería

- Grado Reactivo/Alta Pureza

- Por Forma

- Líquido (Solución Acuosa)

- Polvo (Anhidro)

- Gránulos y Pellets

- Por Aplicación

- Tratamiento de Agua

- Catalizador

- Otras Aplicaciones

- Por Industria de Usuario Final

- Química

- Petróleo y Gas

- Textil

- Metalurgia

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de compras de galvanizadores, fabricantes de pilas secas y compradores de productos químicos municipales de Asia-Pacífico, Europa y Norteamérica. Estas conversaciones validaron los precios contractuales vigentes, las divisiones de pureza y los planes de expansión que los datos secundarios por sí solos no podían identificar.

Investigación documental

Combinamos estadísticas de libre acceso procedentes de UN Comtrade (HS 282739), USGS Mineral Industry Surveys, Eurostat chemicals output y China Customs Yearbook con perspectivas de la International Zinc Association, American Water Works Association y World Battery Alliance. Los informes 10-K de las empresas, los portales de licitaciones y los archivos de prensa de Dow Jones Factiva completaron las pistas sobre capacidad, contratos y puesta en marcha de plantas. El análisis de patentes de Questel y el panel de precios públicos de IMARC proporcionaron señales prospectivas. Las fuentes citadas son ilustrativas; se revisaron muchos otros conjuntos de datos para su triangulación.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente: la producción mundial más el comercio neto se depura del uso cautivo y se multiplica por los precios medios de venta específicos de cada región para establecer la base de referencia de 2025. Los totales se verifican de forma cruzada a partir de los envíos de proveedores de la muestra y los precios medios de venta. Las variables clave incluyen la producción de pilas secas, la inversión en tratamiento de aguas residuales, el diferencial zinc-metal-ácido y los cambios en los derechos de importación; las previsiones para 2030 emplean regresión multivariante con trayectorias de precios ARIMA moderadas por el consenso de los expertos. Los factores de pureza de las entrevistas ajustan las filas aduaneras que agrupan otras sales de zinc.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones, revisiones por pares y bucles de anomalías; los eventos materiales activan parches provisionales. Los informes se actualizan anualmente, y un analista realiza un barrido final antes de la entrega, para que los clientes reciban siempre la visión más actualizada.

Por qué la línea de base de cloruro de zinc de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas aplican distintos puntos de corte de pureza, hipótesis de flete y cadencias de actualización.

Nuestra disciplinada conciliación de los flujos de tonelaje y los precios a nivel de transacción minimiza estas distorsiones. Entre los principales factores de distorsión de otros estudios se incluyen un ámbito químico más amplio, las plataformas de precios históricas (2019) o la omisión de los volúmenes de tratamiento de aguas cautivas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| Inteligencia de Mordor | 183,51 kt (2025) | Inteligencia de Mordor | - |

| Consultoría Regional A | 320 M USD (2024) | Consultoría regional A | Incluye mezclas de floculantes; utiliza precios históricos |

| Diario de comercio B | 350 M USD (2024) | Diario profesional B | Excluye el uso cautivo; se ignora el flete |

Estos contrastes demuestran que el enfoque transparente y actualizado anualmente de Mordor ofrece a los responsables de la toma de decisiones una base equilibrada que puede rastrearse hasta entradas claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cloruro de zinc?

¿Cuál es el tamaño del mercado de cloruro de zinc?

¿Qué grado está creciendo más rápido en el sector del cloruro de zinc?

El cloruro de zinc de grado batería está previsto que se expanda a una CAGR del 5,63% durante 2026-2031 gracias a los proyectos piloto de baterías de iones de zinc.

¿Por qué los usuarios de cloruro de zinc líquido en Europa están migrando hacia pellets?

Las normas de eliminación de la UE clasifican el ZnCl₂ líquido concentrado como una toxina acuática crónica, por lo que los pellets ayudan a evitar el costoso cumplimiento de la normativa sobre residuos de salmuera.

¿Cómo contribuye el cloruro de zinc a las operaciones en campos petrolíferos?

Densifica los fluidos de terminación y mejora la retención del inhibidor de incrustaciones por encima del 90%, lo que es fundamental para pozos en alta mar de gran profundidad.

Última actualización de la página el: