Tamaño y Cuota del Mercado de Óxido de Zinc

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

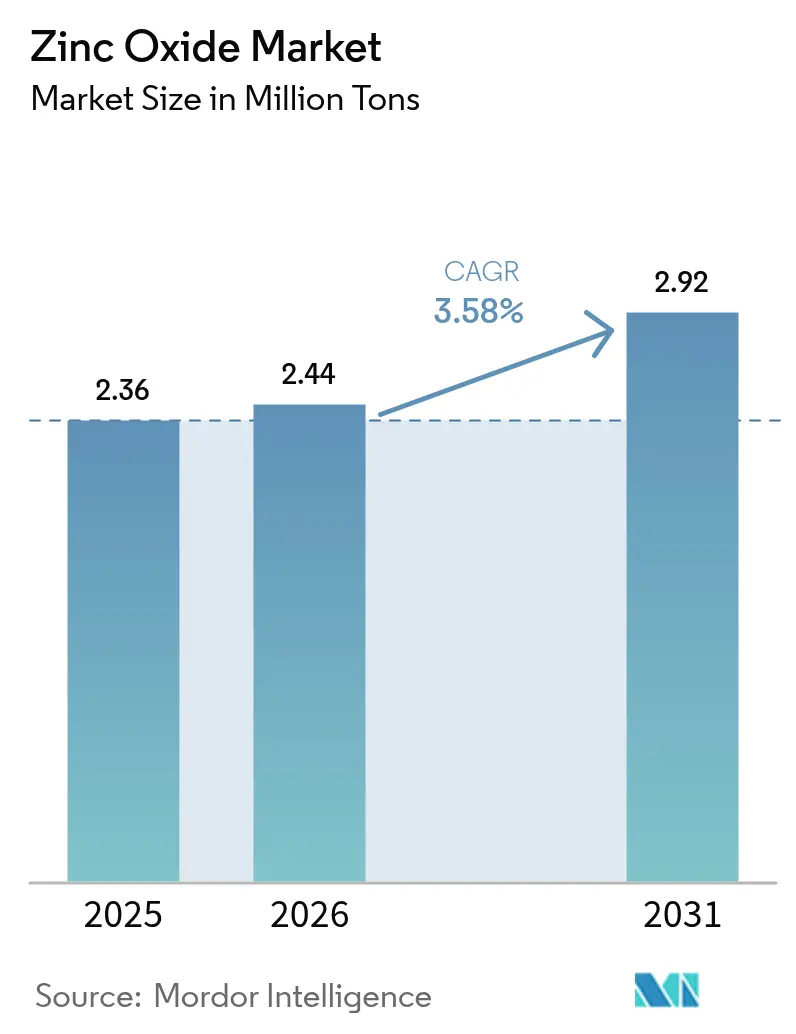

| Volumen del Mercado (2026) | 2.44 Millones de toneladas |

| Volumen del Mercado (2031) | 2.92 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óxido de Zinc por Mordor Intelligence

El tamaño del Mercado de Óxido de Zinc en 2026 se estima en 2,44 millones de toneladas, creciendo desde el valor de 2025 de 2,36 millones de toneladas, con proyecciones para 2031 que muestran 2,92 millones de toneladas, creciendo a una CAGR del 3,58% durante el período 2026-2031. Una preferencia sostenida por la atenuación UV, la actividad antimicrobiana y el comportamiento catalítico del óxido de zinc impulsa la demanda en aplicaciones tradicionales y emergentes. Las innovaciones en el procesamiento a nanoescala permiten ahora un control más preciso del tamaño de partícula que mejora la resistencia térmica en recubrimientos de alta temperatura y, al mismo tiempo, reduce las cargas de aditivos en las formulaciones de neumáticos ecológicos. El estatus Generalmente Reconocido como Seguro y Eficaz (GRASE, por sus siglas en inglés) del compuesto sustenta el creciente uso en cosméticos, mientras que su amplia banda prohibida lo hace atractivo para la optoelectrónica de próxima generación. Mientras tanto, las actualizaciones generalizadas de procesos —desde rutas indirectas/húmedo-químicas híbridas hasta sistemas de agua de circuito cerrado— crean nuevos estándares de eficiencia y mantienen los costos de cumplimiento bajo control a pesar de límites más estrictos para las aguas residuales.

Conclusiones Clave del Informe

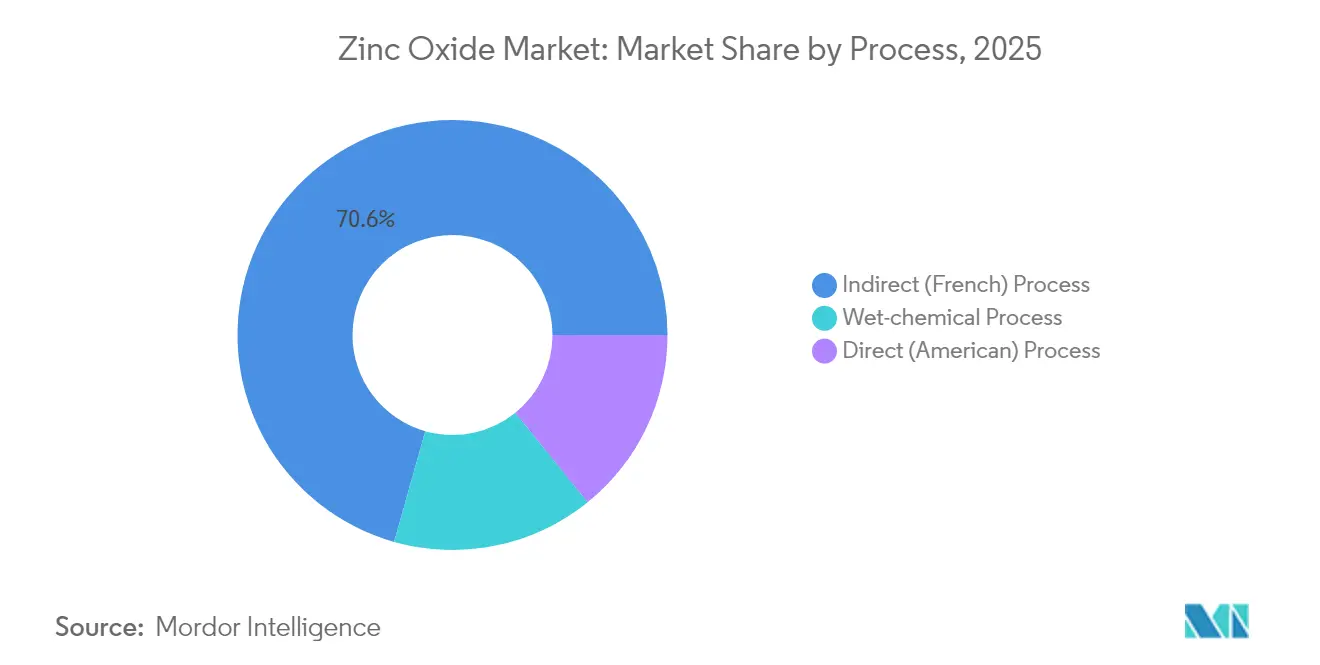

- Por proceso, el método indirecto representó el 70,62% de la cuota del mercado de óxido de zinc en 2025; se proyecta que la ruta húmedo-química se expandirá a una CAGR del 4,02% hasta 2031.

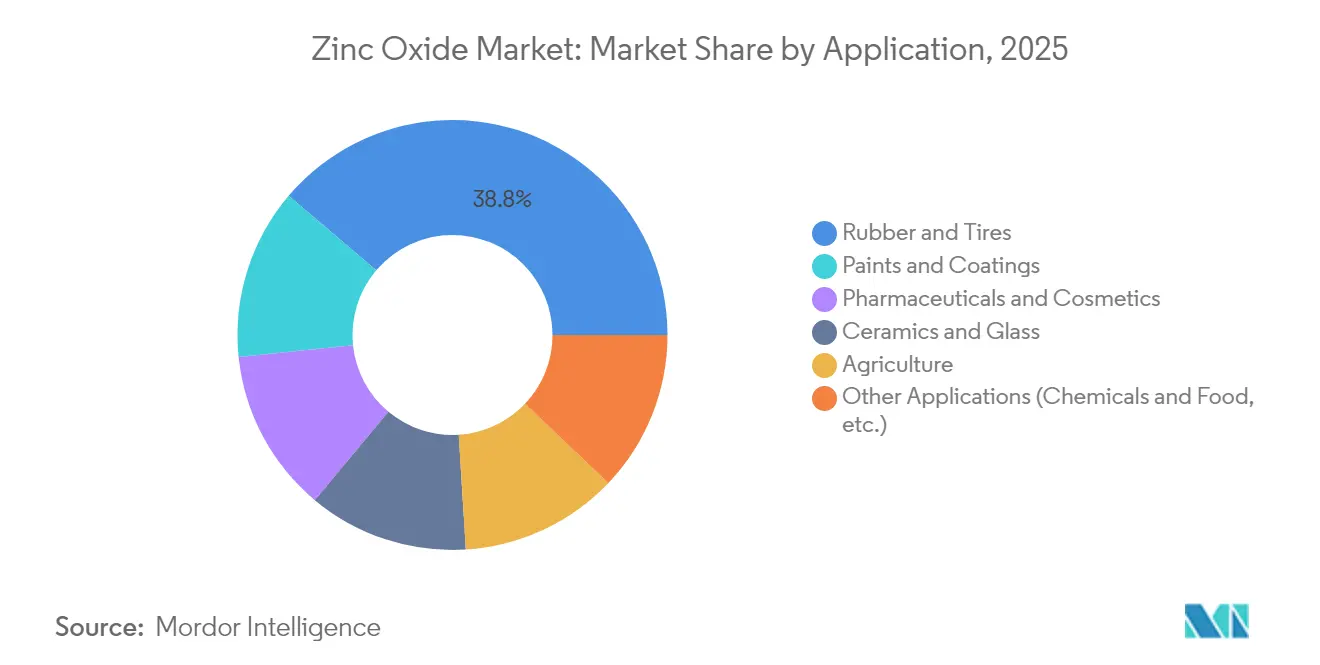

- Por aplicación, los compuestos de caucho y neumáticos representaron el 38,79% del tamaño del mercado de óxido de zinc en 2025, mientras que las pinturas y recubrimientos están preparados para crecer a una CAGR del 4,18% hasta 2031.

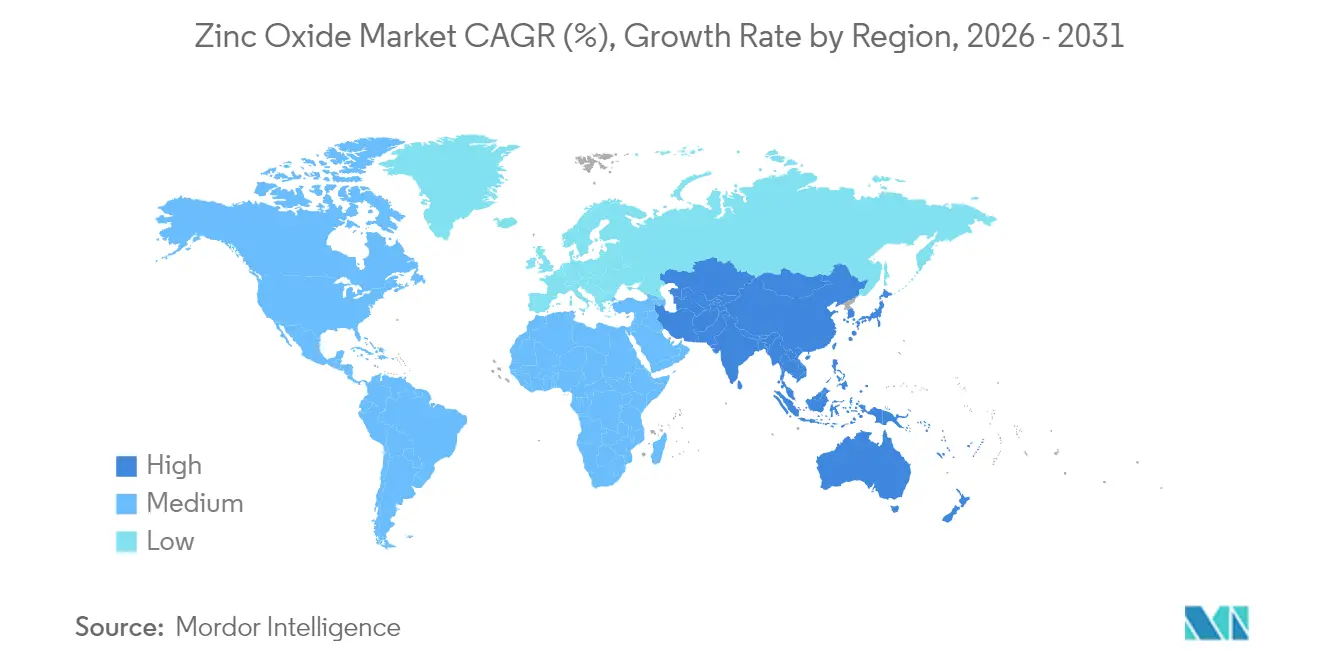

- Por geografía, Asia-Pacífico lideró con el 45,10% de la cuota del mercado de óxido de zinc en 2025, y se espera que mantenga la CAGR más rápida del 3,92% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Óxido de Zinc

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda robusta de la industria del caucho y los neumáticos | +1.2% | Global, con concentración en APAC | Mediano plazo (2-4 años) |

| Expansión de la adopción de cosméticos y protectores solares | +0.8% | América del Norte y UE, en aumento en APAC | Corto plazo (≤ 2 años) |

| Crecimiento de los usos en cerámica y vidrio de especialidad | +0.6% | Núcleo APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Fertilizantes ricos en micronutrientes en agricultura | +0.4% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Comercialización del nano-ZnO en electrónica | +0.3% | Centros tecnológicos de APAC y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Robusta de la Industria del Caucho y los Neumáticos

Los fabricantes de neumáticos a nivel mundial dependen del óxido de zinc como activador de vulcanización que proporciona resistencia a la intemperie y durabilidad mecánica, atributos que se vuelven más críticos a medida que los vehículos eléctricos aumentan el peso en vacío y el par motor. JG Chemicals reporta que las aplicaciones automotrices contribuyen aproximadamente el 30% de su producción de 59.904 TMPA, destacando la influencia del segmento sobre los proveedores asiáticos. La adopción de óxido de zinc de grado nano permite una reducción de hasta el 40% en la dosificación de zinc por compuesto mientras se mantiene el rendimiento, ayudando a los fabricantes de neumáticos a cumplir objetivos de descarga más estrictos sin sacrificar el kilometraje. Los insumos de metal reciclado ahora superan el 90% en varias plantas de gran tamaño, reduciendo tanto el costo como la intensidad de carbono. Junto con una recuperación en la producción mundial de vehículos, estos factores refuerzan una trayectoria ascendente constante para el mercado de óxido de zinc.

Expansión de Formulaciones de Cosméticos y Protectores Solares

Los filtros UV minerales gozan de viento a favor a medida que los reguladores restringen sustancias químicas como la oxibenzona. La protección de amplio espectro del óxido de zinc, reconocida como GRASE, impulsa a los formuladores hacia grados ultrafinos que eliminan el histórico obstáculo del efecto blanquecino[1]EverZinc, "Zano® Ultrafine Zinc Oxide," everzinc.com. La cartera Zano de EverZinc, producida bajo Buenas Prácticas de Manufactura (GMP, por sus siglas en inglés), ofrece dispersiones transparentes que cuentan con las aprobaciones Ecocert y Cosmos, alineándose con el posicionamiento de belleza limpia. Las partículas tratadas superficialmente mejoran la sensación en la piel manteniendo un alto FPS, acelerando la adopción en líneas de cuidado de la piel premium en Asia-Pacífico y en protectores solares seguros para los arrecifes en América del Norte. Los métodos de síntesis verde que utilizan extractos vegetales diferencian aún más los productos para los consumidores preocupados por la salud.

Crecimiento de las Aplicaciones en Cerámica y Vidrio de Especialidad

Las cerámicas avanzadas para toberas aeroespaciales, sustratos electrónicos y componentes energéticos requieren agentes fundentes que confieran tanto resistencia mecánica como aislamiento eléctrico. El óxido de zinc satisface estos criterios y permite reducir las temperaturas de cocción, lo que reduce el consumo de energía de los hornos hasta en un 15%. La miniaturización electrónica, especialmente en los módulos de 5G, impulsa la demanda de grados de alta pureza con perfiles de impurezas de sub-ppm. En el vidrio, el óxido de zinc aumenta la durabilidad química y la claridad óptica, apoyando una mayor adopción en acristalamientos arquitectónicos de baja emisividad (low-E) y pantallas de visualización frontal (HUD) para automóviles. Los productores que despliegan tecnologías precisas de dimensionamiento de partículas aprovechan estas oportunidades de valor agregado, impulsando el mercado de óxido de zinc.

Fertilizantes Ricos en Micronutrientes en Agricultura de Precisión

La deficiencia de zinc en el suelo reduce los rendimientos de granos, lo que impulsa un mayor uso de fertilizantes enriquecidos con óxido de zinc. Las nanoformulaciones mejoran la absorción foliar, aumentando el contenido de clorofila y proteínas en condiciones de estrés, con ensayos de campo que muestran incrementos de rendimiento del 8-10% en trigo. Los sistemas de aplicación de tasa variable aplican estos concentrados exactamente donde se necesitan, minimizando la escorrentía. Los recubrimientos de liberación controlada prolongan la disponibilidad de nutrientes durante el primer mes crítico de crecimiento, reduciendo la pérdida de nutrientes por acre. Los programas gubernamentales de biofortificación institucionalizan aún más la demanda al apuntar a un mayor contenido de zinc en cultivos básicos, reforzando el pilar agrícola del mercado de óxido de zinc.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el precio del concentrado de zinc | -0.9% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones de descarga sobre el lixiviado de ZnO | -0.6% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Sustitución por activadores de neumáticos ecológicos sin Calcio o sin Zinc | -0.4% | Mercados automotrices globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio del Concentrado de Zinc

Las disrupciones en el suministro y las tensiones geopolíticas impulsaron los precios del concentrado un 13% hasta USD 2.978,50 / t en 2024, comprimiendo los cargos de tratamiento de las fundiciones y reduciendo los márgenes para los productores de óxido. El Grupo Internacional de Estudio del Plomo y el Zinc proyecta ahora un excedente de zinc refinado de 150.000 toneladas en 2025, aunque los cuellos de botella en el transporte de carga y la variación en la calidad del mineral mantienen oscilaciones de precios que complican la planificación de adquisiciones. Los productores de EE. UU., con un 73% de dependencia de las importaciones, siguen especialmente expuestos a las fluctuaciones cambiarias y al riesgo arancelario[2]Agencia de Protección Ambiental de EE. UU., "Directrices de Limitaciones de Efluentes," epa.gov. Las empresas más grandes responden ampliando los contratos de suministro e integrando flujos de reciclaje que ya aportan más del 40% de su insumo de zinc, mientras que las empresas más pequeñas enfrentan mayores cargas de capital de trabajo, amortiguando el crecimiento a corto plazo en el mercado de óxido de zinc.

Endurecimiento de las Regulaciones de Descarga sobre el Lixiviado de ZnO

Las nuevas directrices federales limitan el zinc en los efluentes industriales a 1,5 mg/L diarios y 0,75 mg/L en un promedio de 30 días, lo que obliga a costosas mejoras en la infraestructura de tratamiento de agua. Las propuestas de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA, por sus siglas en inglés) para reclasificar el óxido de zinc de Crónico 1 a Crónico 2 introducen mayor incertidumbre que podría endurecer las normas de etiquetado e información. En Australia, los recintos industriales ya superan los objetivos nacionales de zinc disuelto, lo que exige inversión obligatoria en monitoreo y remediación. Los desembolsos de capital para sistemas de circuito cerrado y filtros de alta eficiencia afectan de manera desproporcionada a las instalaciones más pequeñas, lo que impulsa una consolidación que podría remodelar el mercado de óxido de zinc a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: El Método Indirecto Conserva Ventajas de Escala Mientras el Proceso Húmedo-Químico Gana Terreno

La producción mediante el proceso indirecto (francés) representó el 70,62% de la producción en 2025, beneficiándose de décadas de perfeccionamiento que anclan la eficiencia de costos y la pureza constante demandada por los mercados masivos de caucho, cerámica y pigmentos. Las continuas mejoras en los hornos, los circuitos de recuperación de calor y la cogeneración de gases residuales reducen aún más el consumo específico de energía, reforzando la competitividad de la ruta indirecta en el mercado de óxido de zinc. En paralelo, las operaciones húmedo-químicas se están escalando rápidamente, registrando una CAGR del 4,02% gracias a su capacidad para diseñar morfologías a nivel nano o micro con distribuciones de tamaño estrecho, esenciales para cosméticos, electrónica y agricultura de precisión. Las actualizaciones de plantas ahora combinan etapas de calcinación indirecta con precipitación húmedo-química para obtener carteras de grados flexibles que capturan tanto los segmentos de alto volumen como los de nicho de valor.

El creciente escrutinio regulatorio acelera la adopción de química verde dentro de las líneas húmedo-químicas. Los extractos botánicos y los catalizadores microbianos reemplazan a los precipitantes alcalinos convencionales, produciendo nanopartículas biocompatibles adecuadas para productos dermatológicos y biomédicos. Al mismo tiempo, los algoritmos digitales de control de procesos monitorean el pH, la temperatura y el tiempo de residencia en tiempo real, minimizando la varianza entre lotes y mejorando el rendimiento. En conjunto, estas innovaciones amplían los campos de uso final y garantizan que el mercado de óxido de zinc mantenga una mezcla de procesos equilibrada, sensible a los requisitos cambiantes de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio del Caucho Enfrenta un Rápido Impulso de los Recubrimientos

Los compuestos de caucho y neumáticos generaron el 38,79% de la demanda de 2025, reflejando su papel consolidado en los sistemas de vulcanización que confieren resistencia a la tracción y a la intemperie. La proliferación de vehículos eléctricos intensifica el desgaste y el estrés térmico, lo que indirectamente eleva las cargas de óxido de zinc por neumático, prolongando así la vida útil del dominio del segmento dentro del mercado de óxido de zinc. Sin embargo, las pinturas y recubrimientos industriales ahora registran la CAGR más rápida del 4,18%, impulsadas por dispersiones de nano-óxido de zinc que soportan 500 °C y mejoran la protección contra la corrosión para activos en alta mar, petroquímicos y tuberías de alta temperatura. El cambio ilustra una reorientación hacia salidas de especialidad con mayores márgenes, menos expuestas a los ciclos automotrices.

La cerámica y el vidrio continúan con una adopción constante a medida que los fabricantes buscan fundentes que permitan temperaturas de cocción más bajas y añadan aislamiento eléctrico en cerámicas electrónicas. Mientras tanto, las líneas farmacéuticas y de cosméticos se expanden respaldadas por los mandatos de protector solar solo mineral y el auge de las etiquetas seguras para arrecifes. La agricultura emerge como un sector de impulso tecnológico donde las nanoformulaciones mejoran la biodisponibilidad de nutrientes, cerrando las brechas de micronutrientes en cultivos básicos. La diversificación en aplicaciones de baterías, catalizadores y sensores completa un perfil de demanda cada vez más multipolar que mejora la estabilidad del mercado de óxido de zinc.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 45,10% del volumen global en 2025 y está previsto que supere a otras regiones con una CAGR del 3,92% hasta 2031, impulsada por los grandes sectores de caucho y electrónica en China, India y el Sudeste Asiático. China por sí sola consume entre 0,3 y 0,5 millones de toneladas por año, equivalente al 5-10% de su uso de zinc refinado, lo que subraya la relevancia estratégica del material para los ecosistemas manufactureros de la región. Los productores regionales aprovechan la energía de bajo costo y las cadenas integradas de fundición-óxido para asegurar contratos a largo plazo con los principales fabricantes mundiales de neumáticos, un factor que consolida el papel ancla de Asia-Pacífico dentro del mercado de óxido de zinc.

América del Norte va a la zaga en volumen pero lidera en innovación de aplicaciones, particularmente en cerámica aeroespacial, dispositivos médicos y optoelectrónica que requieren grados de alta pureza o diseñados a nanoescala. Sin embargo, una dependencia del 73% de las importaciones de zinc refinado deja a los productores regionales de óxido expuestos a las fluctuaciones cambiarias y a los cuellos de botella en el transporte de carga. La inversión en la recuperación de zinc secundario y el reciclaje de grado para baterías tiene como objetivo mitigar esta exposición. En Europa, las estrictas regulaciones de ciclo de vida impulsan la adopción de sistemas de agua de circuito cerrado e insumos de fundición de bajo carbono, como el uso de más del 40% de metal reciclado por parte de EverZinc, reforzando la imagen de la región como líder en sostenibilidad.

Las zonas emergentes de América del Sur y Oriente Medio y África se benefician de los auges de infraestructura y construcción que elevan los volúmenes de recubrimientos y caucho. Aunque estas regiones actualmente dependen de las importaciones, la nueva capacidad de fundición en Perú y Omán señala un cambio hacia la producción local a mediano plazo. Esta difusión distribuye la demanda e invita a la personalización regional, añadiendo resiliencia al crecimiento general del mercado de óxido de zinc.

Panorama Competitivo

El mercado de óxido de zinc sigue siendo moderadamente fragmentado. Hindustan Zinc, EverZinc y JG Chemicals encabezan el nivel superior, cada una ejecutando estrategias competitivas diferenciadas. Hindustan Zinc está dedicando USD 1.390 millones a una fundición en Debari que duplica la capacidad refinada a 2 millones de tpa, sustentando la expansión integrada de óxido de zinc mientras promueve su etiqueta EcoZen de bajo carbono, que presume de emisiones un 75% menores que los estándares convencionales. EverZinc centra su estrategia en nichos de especialidad, escalando su línea Zano ultrafino y lanzando Materiales de Zinc Recargables para baterías de próxima generación. JG Chemicals controla aproximadamente el 30% de la demanda interna de óxido de India, aprovechando más de 80 variantes de grado para atender a más de 200 clientes de caucho, cerámica y productos farmacéuticos.

La ventaja tecnológica determina el liderazgo en márgenes. Las empresas escalan reactores hidrotermales y mecanoquímicos que logran medianas inferiores a 50 nm requeridas para tintas optoelectrónicas. Otras invierten en control de procesos impulsado por inteligencia artificial para reducir los costos de energía y ajustar la distribución de partículas. Las credenciales de sostenibilidad están emergiendo como criterio de adquisición, impulsando la adopción de hornos alimentados con energías renovables y circuitos de chatarra de zinc posconsumo. Estos movimientos no solo cumplen con los objetivos de emisiones de Alcance 3 de los clientes fabricantes de equipos originales (OEM, por sus siglas en inglés), sino que también abren la elegibilidad para instrumentos de financiamiento verde, reduciendo el costo promedio ponderado del capital. Al mismo tiempo, los proveedores regionales más pequeños se asocian para acceder a tecnología o se centran en cadenas de suministro cautivas en clústeres de caucho locales, creando nichos defendibles dentro del mercado de óxido de zinc más amplio.

Líderes de la Industria del Óxido de Zinc

EverZinc

Akrochem Corporation

RUBAMIN

Zinc Nacional S.A.

Zochem LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2023: Zochem adquirió una participación del 40% en Industrias Electro-Químicas (IEQSA), un destacado fabricante peruano de productos de zinc. Ambas empresas continuarán operando de forma independiente bajo sus nombres actuales, con las operaciones de Zochem en América del Norte complementando la presencia de IEQSA en América del Sur.

- Junio de 2023: Zochem anunció la inauguración de un nuevo horno en su instalación de Dickson, TN, mejorando su capacidad de producción de óxido de zinc. Esta expansión añade 15.000 toneladas métricas adicionales de capacidad al sitio en el centro de Tennessee.

Alcance del Informe Global del Mercado de Óxido de Zinc

El Óxido de Zinc (ZnO) es un compuesto inorgánico. Es un polvo blanco que es insoluble en agua y se usa ampliamente como aditivo en diversos materiales y productos. También es conocido como Calamina o Blanco de Zinc. Se encuentra de forma natural como el mineral cincita. Se fabrica principalmente de forma sintética.

El Mercado de Óxido de Zinc está segmentado por Proceso (Proceso Indirecto, Proceso Directo y Proceso Húmedo), Aplicación (Caucho y Neumáticos, Cerámica y Vidrio, Productos Farmacéuticos y Cosméticos, Agricultura, Pinturas y Recubrimientos y Otras Aplicaciones) y Geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África).

El informe también cubre los tamaños de mercado y las previsiones en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (kilotones).

| Proceso Indirecto (Francés) |

| Proceso Directo (Americano) |

| Proceso Húmedo-Químico |

| Caucho y Neumáticos |

| Cerámica y Vidrio |

| Productos Farmacéuticos y Cosméticos |

| Agricultura |

| Pinturas y Recubrimientos |

| Otras Aplicaciones (Productos Químicos y Alimentos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso | Proceso Indirecto (Francés) | |

| Proceso Directo (Americano) | ||

| Proceso Húmedo-Químico | ||

| Por Aplicación | Caucho y Neumáticos | |

| Cerámica y Vidrio | ||

| Productos Farmacéuticos y Cosméticos | ||

| Agricultura | ||

| Pinturas y Recubrimientos | ||

| Otras Aplicaciones (Productos Químicos y Alimentos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Óxido de Zinc?

El tamaño del mercado de óxido de zinc se sitúa en 2,44 millones de toneladas en 2026 y está en camino de alcanzar 2,92 millones de toneladas en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 45,10% del consumo, impulsada por grandes cadenas de suministro de caucho y electrónica, y se espera que crezca más rápido con una CAGR del 3,92%.

¿Por qué se prefiere el óxido de zinc en los neumáticos ecológicos?

Actúa como activador de vulcanización que mantiene la integridad mecánica, mientras que los grados nano más recientes reducen la dosificación de zinc en un 40% sin pérdida de rendimiento.

¿Cómo están afectando las normas ambientales a los productores?

Los nuevos límites de efluentes de 1,5 mg/L de zinc impulsan la inversión en tratamiento de agua de circuito cerrado, aumentando los costos de capital pero acelerando la adopción de tecnologías más limpias.

Última actualización de la página el: