Tamaño y Participación del Mercado de Citrato de Zinc

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Citrato de Zinc por Mordor Intelligence

El tamaño del Mercado de Citrato de Zinc fue valorado en USD 2,14 mil millones en 2025 y se estima que crecerá desde USD 2,23 mil millones en 2026 hasta alcanzar USD 2,73 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Esta trayectoria sostenida se apoya en la tasa de absorción del 61,3% del compuesto, lo que lo posiciona por delante del gluconato de zinc y el óxido de zinc en aplicaciones que exigen alta biodisponibilidad. Los suplementos para la salud inmunológica, las formulaciones para el cuidado bucal y los programas de biofortificación constituyen la columna vertebral de la demanda, mientras que un contenido de zinc elemental del 31% y un sabor neutro impulsan su adopción en gomitas y pasta dental. Asia-Pacífico lidera la producción y la demanda gracias a las políticas de fortificación a gran escala y al creciente uso de suplementos en China e India, lo que ayuda a la región a registrar la CAGR más alta del 4,86% hasta 2030. No obstante, la presión de costos derivada del óxido de zinc y el gluconato de menor precio, así como la volatilidad en los costos del ácido cítrico como materia prima, moderan las perspectivas de crecimiento, convirtiendo la aceptación regulatoria y la validación clínica en palancas competitivas críticas.

Conclusiones Clave del Informe

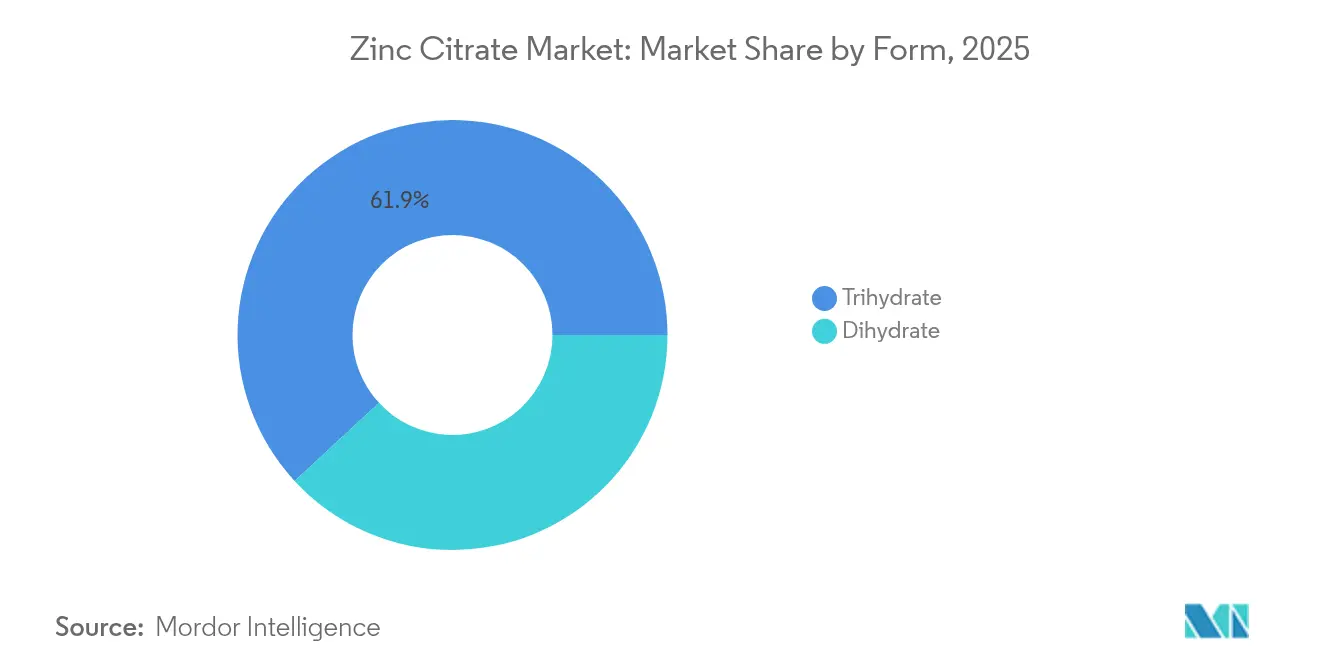

- Por forma, el trihidrato capturó el 61,87% de la participación en ingresos del mercado de citrato de zinc en 2025, mientras que se proyecta que avance a una CAGR del 4,62% hasta 2031.

- Por grado de pureza, el grado farmacéutico mantuvo el 44,85% de la participación del mercado de citrato de zinc en 2025; se prevé que el grado alimentario y de bebidas registre la CAGR más rápida del 4,68% hasta 2031.

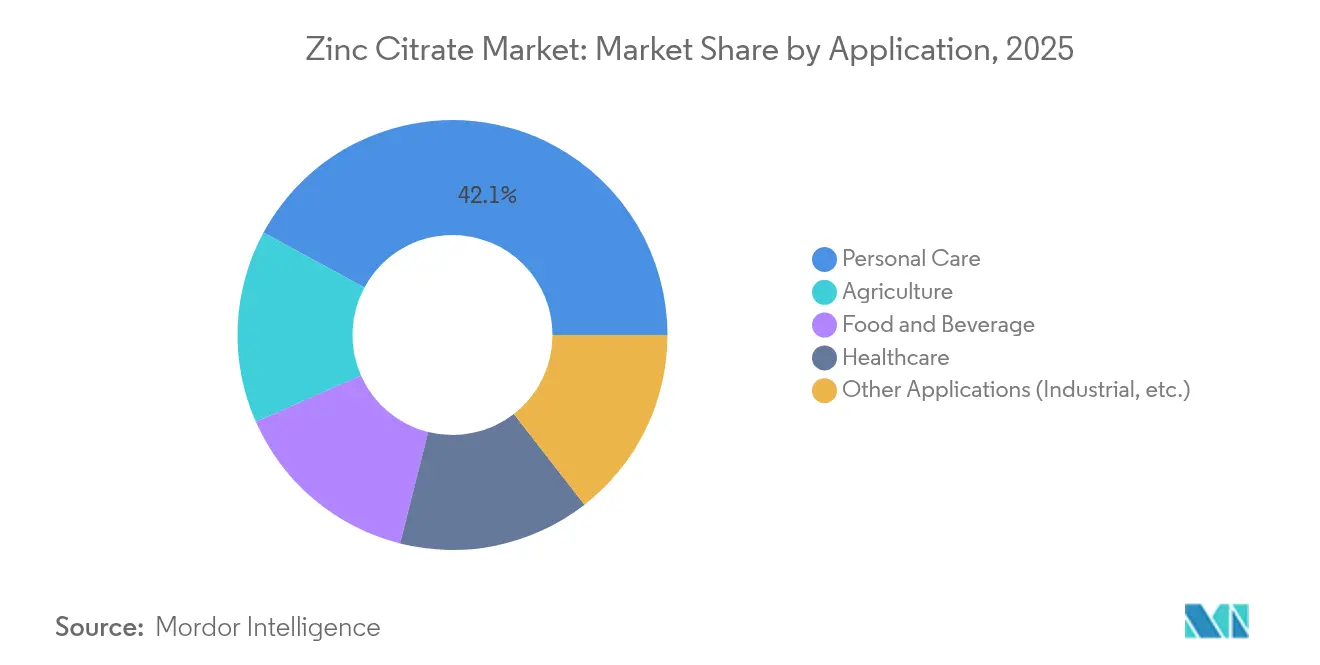

- Por aplicación, el cuidado personal representó el 42,10% de la participación del tamaño del mercado de citrato de zinc en 2025, y se espera que la agricultura crezca a una CAGR del 4,87% hasta 2031.

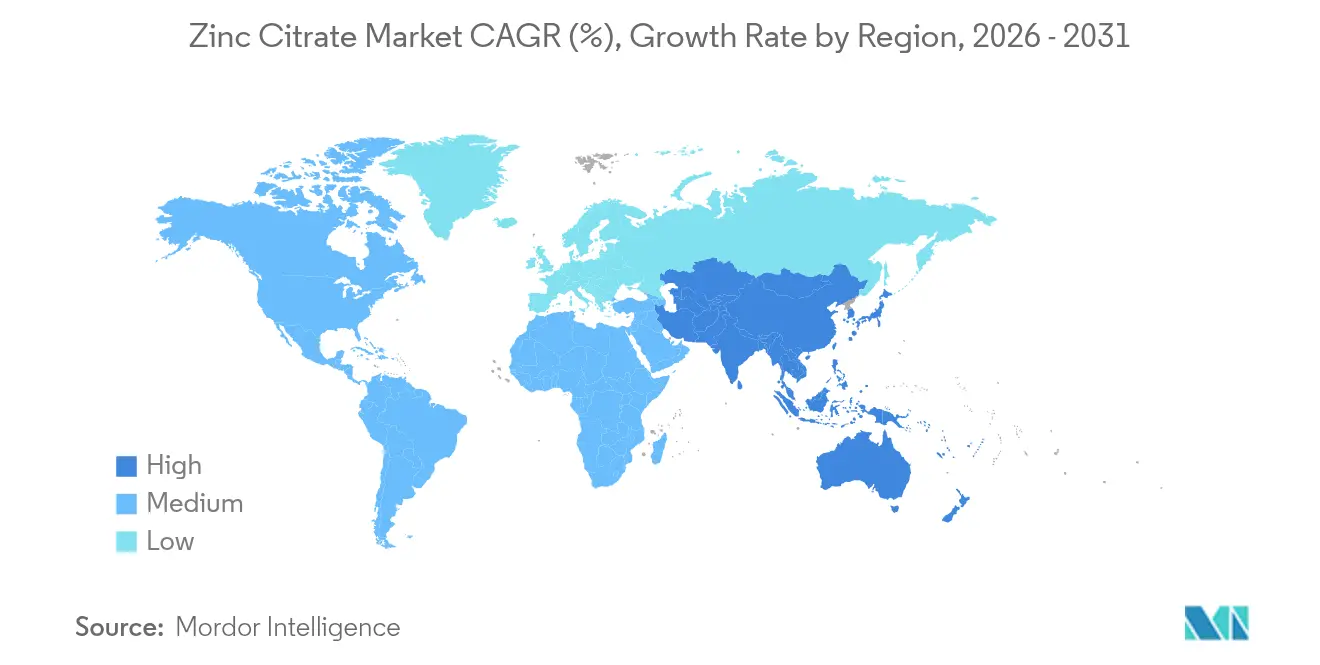

- Por geografía, Asia-Pacífico lideró con el 39,05% de la participación del tamaño del mercado de citrato de zinc en 2025 y se espera que se expanda a una CAGR del 4,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Citrato de Zinc

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de suplementos para la salud inmunológica | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción en formulaciones de cuidado bucal | +0.8% | Global, liderado por los mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de productos de alimentos y bebidas enriquecidos con zinc | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Creciente demanda de formatos de administración en gomitas/quelados | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de biofortificación en micronutrientes agrícolas | +0.6% | Asia Meridional, África Subsahariana, con programas piloto en América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Suplementos para la Salud Inmunológica

La mayor conciencia postpandémica sobre las deficiencias de micronutrientes ha situado al citrato de zinc en el centro de atención de las formulaciones inmunológicas, respaldada por el reconocimiento de la Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) sobre el papel del zinc en la función inmunitaria normal[1]Autoridad Europea de Seguridad Alimentaria, "Opinión científica sobre el zinc y el sistema inmunitario," efsa.europa.eu. Los estudios clínicos demuestran que la suplementación mejora la quimiotaxis de neutrófilos y la actividad de las células NK, resultados relevantes para los adultos mayores que experimentan una disminución en la eficiencia de absorción. La absorción superior respecto a las sales inorgánicas permite un posicionamiento premium, y combinar el citrato de zinc con cepas probióticas como Alkalihalobacillus clausii mejora la comunicación intestino-sistema inmunitario, añadiendo valor percibido para los formuladores. La demanda de grado farmacéutico se beneficia más, ya que la biodisponibilidad constante sustenta las declaraciones terapéuticas. El envejecimiento de la población en América del Norte y Europa garantiza así un nivel de demanda estable para el mercado de citrato de zinc.

Creciente Adopción en Formulaciones de Cuidado Bucal

Los ensayos clínicos documentan reducciones del 13,4% en la gingivitis y del 55,3% en el sangrado gingival cuando se utiliza citrato de zinc en pasta dental, validando su actividad antimicrobiana contra los patógenos periodontales más comunes. A diferencia del cloruro o sulfato de zinc, el quelato ofrece una eficacia comparable sin notas amargas o metálicas, factor clave para la aceptación del consumidor. En 2024, el Panel de Expertos en Seguridad de Ingredientes Cosméticos (Expert Panel for Cosmetic Ingredient Safety) reafirmó la seguridad del citrato de zinc, eliminando un obstáculo regulatorio que había frenado su adopción. La coformulación con arginina ofrece una disrupción sinérgica del biofilm, lo que permite menores cargas de zinc y una mejor rentabilidad. El cambio más amplio del consumidor hacia productos de cuidado personal libres de aluminio acelera la demanda de citrato de zinc en desodorantes y antitranspirantes, fortaleciendo las perspectivas del mercado de citrato de zinc.

Crecimiento de Productos de Alimentos y Bebidas Enriquecidos con Zinc

Ochenta y dos naciones de ingresos bajos y medios cuentan con estándares de fortificación, pero solo 33 exigen zinc, lo que indica un amplio margen para la adopción futura. La solubilidad y el sabor neutro del citrato de zinc superan al óxido de zinc en bebidas ácidas, lo que permite a las marcas de bebidas cumplir las normativas de fortificación sin comprometer las características sensoriales. Los estudios muestran que las nanopartículas de citrato de zinc alcanzan una absorción de 443,8 µg/g en la soja —muy por encima de los niveles del sulfato—, lo que respalda su papel en la biofortificación agroalimentaria. El impulso político más profundo proviene de las estimaciones de la Organización Mundial de la Salud (OMS) que indican que la deficiencia de zinc afecta a hasta el 20% de la población mundial; la fortificación obligatoria podría reducir a la mitad la prevalencia de la insuficiencia. Esta dinámica garantiza una tracción estructural para el mercado de citrato de zinc durante el período de pronóstico.

Creciente Demanda de Formatos de Administración en Gomitas/Quelados

Las gomitas acaparan espacio en los estantes porque combinan palatabilidad y conveniencia. El contenido elemental del 31% del citrato de zinc permite a los fabricantes cumplir las declaraciones del etiquetado sin sabor metálico residual, un obstáculo conocido en las gomitas cargadas de minerales. La forma quelada resiste reacciones cruzadas indeseables con otros nutrientes en matrices multivitamínicas, preservando tanto el color como la potencia. Las marcas de nutrición deportiva aprovechan estas propiedades en sobres portátiles diseñados para una rápida reposición de minerales tras el entrenamiento. Las plataformas de nutrición personalizada también empujan a los consumidores hacia los minerales quelados, reforzando el posicionamiento premium en la industria del citrato de zinc. Los requisitos de etiquetado limpio favorecen los ingredientes derivados del ácido cítrico natural, otorgando al citrato de zinc una ventaja en términos de imagen de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitutos de bajo costo (óxido, gluconato, sulfato) | -0.9% | Global, especialmente en los segmentos agrícola y técnico sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad en el precio del ácido cítrico como materia prima | -0.6% | Centros de fabricación globales, concentrados en China y Europa | Mediano plazo (2-4 años) |

| Debates clínicos sobre la eficacia antibacteriana relativa | -0.4% | Principalmente en los mercados regulatorios de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitutos de Bajo Costo (Óxido, Gluconato, Sulfato)

El óxido de zinc se vende con un descuento considerable respecto al citrato de zinc, lo que lo convierte en la opción predeterminada en la nutrición de cultivos sensible al precio y en formulaciones técnicas a granel. El gluconato alcanza niveles de absorción similares (60,9%) por menos dinero, erosionando la propuesta premium del citrato de zinc en los suplementos de mercado masivo. Los usuarios industriales siguen prefiriendo el sulfato de zinc porque las cadenas de suministro y las plantillas regulatorias están bien establecidas. Con los mercados de zinc de materias primas entrando en un ciclo de sobreoferta, las brechas de precios se amplían, lo que obliga a los formuladores a justificar el costo adicional mediante afirmaciones de eficacia más sólidas, un obstáculo a corto plazo para el mercado de citrato de zinc.

Volatilidad en el Precio del Ácido Cítrico como Materia Prima

El ácido cítrico es la principal materia prima y sus fluctuaciones de precio repercuten directamente en los costos de producción del citrato de zinc. Una reciente determinación de daño de la Comisión de Comercio Internacional de los Estados Unidos (USITC, por sus siglas en inglés) por importaciones de ácido cítrico a bajo precio ilustra la volatilidad a la que se enfrentan los productores[2]USITC, "Investigación antidumping sobre ácido cítrico," usitc.gov. La alta concentración de proveedores en China eleva el riesgo geopolítico; cualquier perturbación en la política comercial puede disparar los costos y comprimir los márgenes. El ácido cítrico especializado no transgénico (no-GMO) se comercializa con una prima, pero es crucial para las formulaciones de etiquetado limpio, lo que añade otra capa de costos. Los contratos de suministro a largo plazo mitigan la volatilidad, pero reducen la flexibilidad si la demanda del mercado final cambia. Este entorno presiona a los productores para que agilicen los procesos o se integren verticalmente, configurando la estrategia competitiva dentro de la industria del citrato de zinc.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Predominio del Trihidrato Impulsa la Estabilidad del Mercado

El trihidrato capturó el 61,87% de la participación del mercado de citrato de zinc en 2025, lo que refleja un contenido de zinc equilibrado y atributos de procesamiento superiores. Se prevé que esta forma registre una CAGR del 4,62% hasta 2031, ya que los fabricantes de suplementos prefieren su baja higroscopicidad para la elaboración de tabletas y cápsulas estables. El trihidrato también abre posibilidades agronómicas: el trihidrato en forma de nanopartículas logra una absorción foliar más rápida, una ventaja a medida que los programas de biofortificación se amplían. El dihidrato permanece en uso farmacéutico de nicho donde importan perfiles de disolución específicos, pero la complejidad de su manejo limita su crecimiento. A medida que las empresas de bebidas y los formuladores de cuidado personal requieren ingredientes resistentes en distintos rangos de pH, la amplia compatibilidad del trihidrato debería prolongar su ventaja en el mercado de citrato de zinc.

Una base de fabricación ya optimizada para la cristalización de trihidrato favorece las economías de escala, lo que permite precios competitivos a pesar de los mayores costos de materias primas. Su estabilidad tanto en condiciones de bebidas ácidas como en entornos dentífricos alcalinos subraya por qué se proyecta que el tamaño del mercado de citrato de zinc para productos a base de trihidrato se expanda de manera constante durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grado de Pureza: Los Estándares Farmacéuticos Configuran el Posicionamiento Premium

El grado farmacéutico mantuvo el 44,85% del tamaño del mercado de citrato de zinc en 2025, respaldado por las estrictas exigencias de biodisponibilidad y pureza para los suplementos de salud inmunológica y los productos terapéuticos. Este grado genera márgenes más altos, aunque su crecimiento es más lento que el del grado alimentario y de bebidas, que se encamina a una CAGR del 4,68% gracias a las leyes de fortificación obligatoria y las vías de reconocimiento GRAS. El grado técnico sigue limitado a nichos especializados de catalizadores y tratamientos de superficie, frenado por la competencia en precios de las sales de zinc alternativas.

Los fabricantes de alimentos valoran el zinc quelado en bebidas ácidas y concentrados cítricos, donde el óxido de zinc precipita o apaga el sabor. A medida que más países incorporan el zinc a sus estándares de fortificación, el mercado de citrato de zinc encuentra una vía para escalar más allá del sector farmacéutico. Las continuas opiniones favorables de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre el zinc quelado en la alimentación animal sugieren una aceptación paralela en los alimentos para consumo humano, creando un viento de cola para la industria del citrato de zinc.

Por Aplicación: El Liderazgo del Cuidado Personal se Encuentra con el Crecimiento Agrícola

El cuidado personal dominó con el 42,10% de la participación del tamaño del mercado de citrato de zinc en 2025 gracias a su papel en pasta dental, enjuague bucal y desodorante libre de aluminio. El enfoque del consumidor en los antimicrobianos naturales respalda la demanda continua. Las aplicaciones en atención sanitaria —principalmente pastillas de apoyo inmunológico y sprays para el cuidado de heridas— mantienen su impulso, pero los límites de penetración frenan el crecimiento en las economías maduras.

La agricultura registra la CAGR más rápida del 4,87% a medida que los gobiernos y las ONG escalan los programas de biofortificación para reducir la deficiencia de zinc en los cultivos básicos. Los sprays foliares que emplean la alta solubilidad del citrato de zinc requieren menores tasas de aplicación, lo que resulta atractivo donde los presupuestos de fertilizantes son ajustados pero los mandatos de eficacia son estrictos. La fortificación de alimentos y bebidas le sigue de cerca, impulsada por los programas de alimentación institucional en Asia-Pacífico. Los usos industriales representan una pequeña porción, donde las propiedades quelantes del citrato de zinc mejoran los catalizadores, pero no pueden compensar el mayor costo en comparación con el sulfato o el óxido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico retuvo el 39,05% del tamaño del mercado de citrato de zinc en 2025 y está en camino de registrar una CAGR del 4,65% hasta 2031. El dominio de China en la fabricación de ácido cítrico proporciona seguridad en el suministro de materias primas, mientras que las políticas de fortificación y biofortificación de India mantienen la demanda agrícola boyante. La expansión de la clase media urbana impulsa las ventas de suplementos y cuidado personal, y las iniciativas regionales de sostenibilidad, como la marca de bajas emisiones de carbono EcoZen de Hindustan Zinc, se alinean bien con los compradores multinacionales que buscan minerales más sostenibles.

América del Norte le sigue, impulsada por una arraigada cultura de suplementos y sólidas ventas de vitaminas en gomitas. El estatus GRAS de la FDA agiliza el lanzamiento de productos, pero la alta dependencia de las importaciones de zinc refinado (76%) hace que las cadenas de suministro sean sensibles a perturbaciones externas. Las plataformas avanzadas de personalización impulsan los minerales quelados, lo que respalda los precios premium, aunque el crecimiento regional general queda por detrás de las economías emergentes.

Europa muestra una demanda estable sustentada en centros de producción farmacéutica y de cuidado bucal. La postura favorable de la EFSA hacia el zinc quelado facilita los obstáculos regulatorios, y las tendencias de etiquetado limpio amplifican el interés. Las fricciones comerciales geopolíticas y el Brexit añaden costos, aunque los proveedores diversificados mitigan el riesgo de perturbación. Los proyectos de biofortificación en Europa del Este podrían inyectar nueva demanda agrícola si los ensayos piloto demuestran ser rentables frente a la agronomía con sulfato. La regulación ambiental que favorece las formas biodisponibles de menor dosis refuerza la propuesta ecológica del citrato de zinc.

Panorama Competitivo

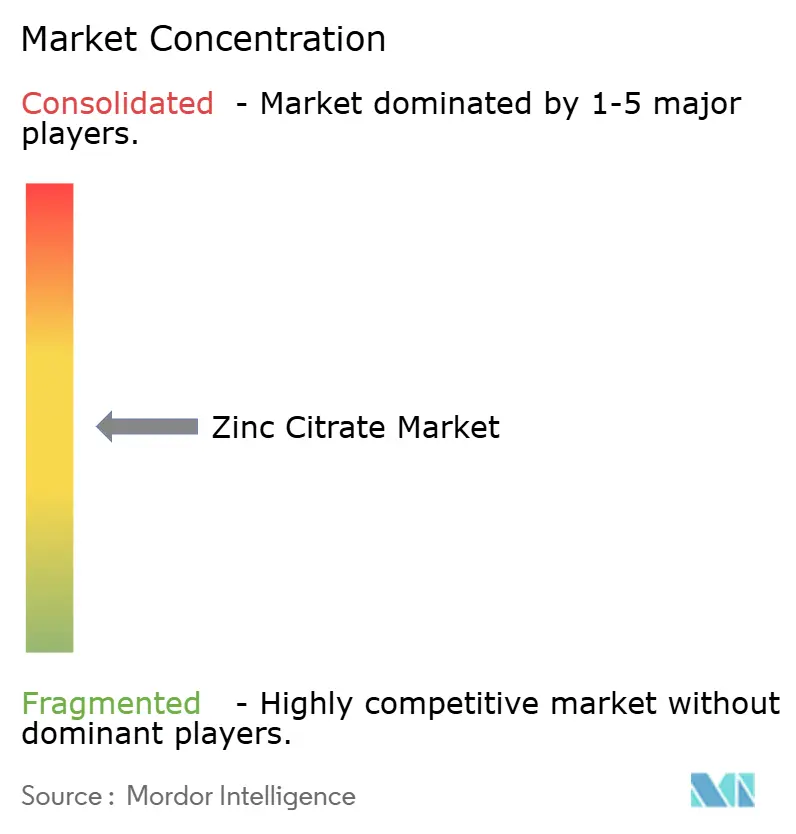

El mercado de citrato de zinc sigue siendo moderadamente fragmentado. Los productores integrados, como Jungbunzlauer, aprovechan su capacidad cautiva de ácido cítrico para el liderazgo en costos, mientras que los especialistas regionales compiten a través del soporte de formulación y la ingeniería de partículas personalizada. Ninguna empresa supera una participación global de dos dígitos, lo que refleja los divergentes requisitos de pureza y aplicación en los sectores farmacéutico, alimentario y agrícola.

La estrategia competitiva se centra en datos validados de biodisponibilidad más que en guerras de precios puras. Las solicitudes de patentes se orientan cada vez más hacia los avances en sistemas de administración; la Patente de EE. UU. 7951840B2 sobre composiciones de sales de zinc para la irritación dérmica subraya la actividad en propiedad intelectual. Las alianzas con empresas de probióticos y propietarios de marcas de bebidas señalan una tendencia hacia el codesarrollo. Los productores que pueden garantizar la trazabilidad de las materias primas y el estatus no transgénico (no-GMO) gozan del favor de las marcas de etiquetado limpio, mientras que los clientes agrícolas valoran los análisis de micronutrientes consistentes para los informes de cumplimiento.

La volatilidad del ácido cítrico impulsa la exploración de la integración hacia atrás o los contratos de suministro a largo plazo. Algunos fabricantes se cubren combinando citrato de zinc con óxido de menor costo para alcanzar los puntos de precio objetivo en nutrición de cultivos. La fiabilidad de la cadena de suministro, los expedientes regulatorios y el ancho de banda del servicio técnico decidirán las ganancias de participación más que la capacidad bruta en la industria del citrato de zinc.

Líderes de la Industria del Citrato de Zinc

Dr. Paul Lohmann GmbH & Co. KGaA

Gadot Biochemical Industries Ltd.

Jost Chemical Co.

Jungbunzlauer Suisse AG

Sucroal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La FDA aprobó el L-selenometionina de zinc como fuente de selenio en el pienso para pollos de engorde tras la petición de aditivo alimentario de Zinpro Corp., lo que señala la aceptación regulatoria de los compuestos quelados de zinc avanzados en aplicaciones de nutrición animal y potencialmente crea vías para ampliaciones de aprobación del citrato de zinc.

- Julio de 2024: Hindustan Zinc lanzó EcoZen, la primera marca de zinc de bajas emisiones de carbono de Asia con una huella de carbono un 75% menor que los promedios globales, demostrando innovaciones en sostenibilidad que podrían beneficiar la producción de citrato de zinc mediante la disponibilidad de materias primas de carbono reducido.

Alcance del Informe Global del Mercado de Citrato de Zinc

El informe del mercado de citrato de zinc incluye:

| Dihidrato |

| Trihidrato |

| Grado Farmacéutico |

| Grado Alimentario y de Bebidas |

| Grado Técnico |

| Cuidado Personal |

| Atención Sanitaria |

| Alimentos y Bebidas |

| Agricultura |

| Otras Aplicaciones (Industrial, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Dihidrato | |

| Trihidrato | ||

| Por Grado de Pureza | Grado Farmacéutico | |

| Grado Alimentario y de Bebidas | ||

| Grado Técnico | ||

| Por Aplicación | Cuidado Personal | |

| Atención Sanitaria | ||

| Alimentos y Bebidas | ||

| Agricultura | ||

| Otras Aplicaciones (Industrial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Citrato de Zinc?

El tamaño del mercado de citrato de zinc se situó en USD 2,23 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de citrato de zinc?

Se proyecta que el mercado se expanda a una CAGR del 4,12%, alcanzando USD 2,73 mil millones en 2031.

¿Qué forma tiene la mayor participación en el mercado de citrato de zinc?

La forma trihidrato lideró con el 61,87% de participación en 2025 y sigue siendo la forma de mayor crecimiento.

¿Por qué Asia-Pacífico es el mercado regional líder?

La región combina una sólida demanda de suplementos, políticas de fortificación alimentaria a gran escala y producción local de ácido cítrico, lo que le otorga el 39,05% de la participación de mercado en 2025.

Última actualización de la página el: