Tamaño y Participación del Mercado de Carbonato de Calcio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

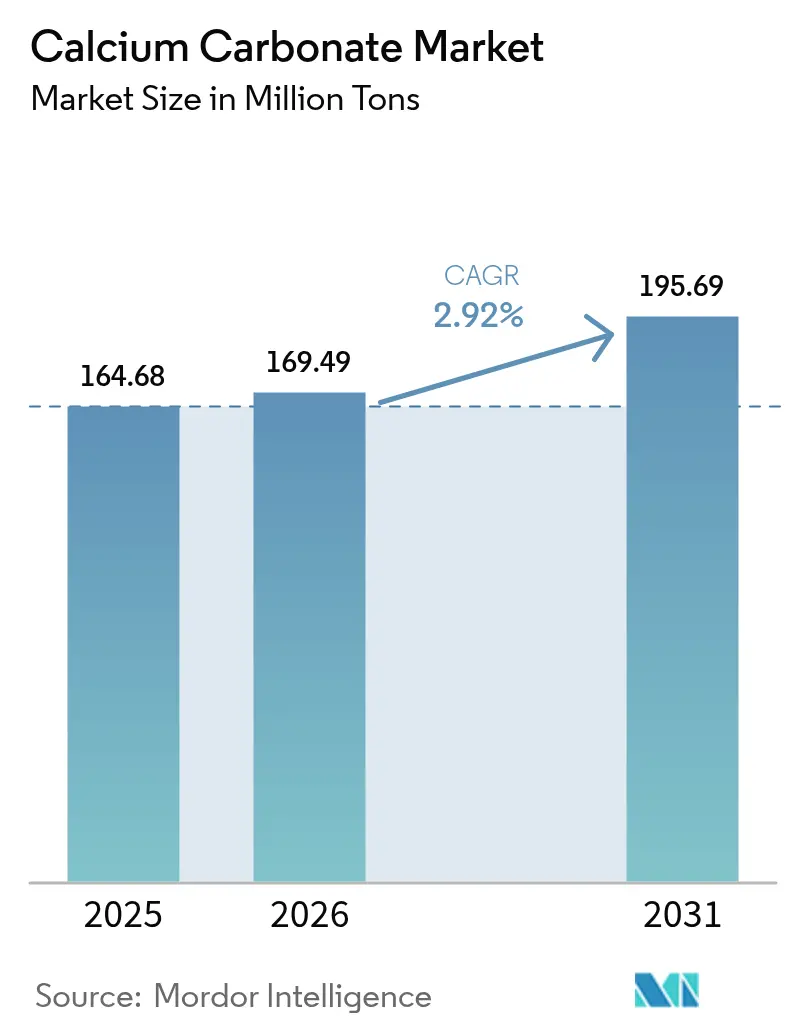

| Volumen del Mercado (2026) | 169.49 Millones de toneladas |

| Volumen del Mercado (2031) | 195.69 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

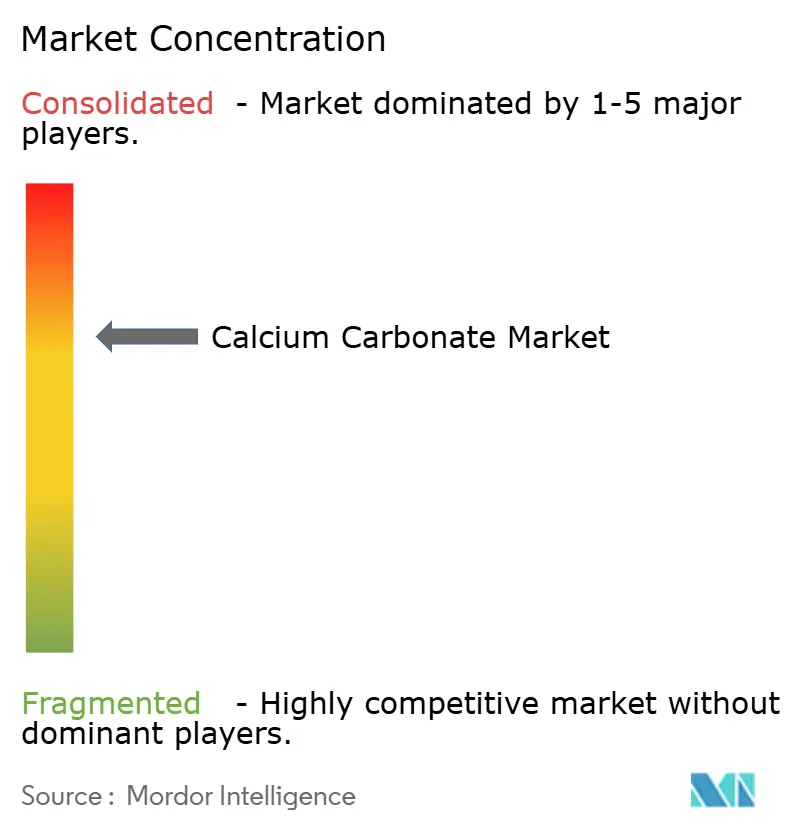

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbonato de Calcio por Mordor Intelligence

El tamaño del mercado de Carbonato de Calcio en 2026 se estima en 169,49 millones de toneladas, creciendo desde el valor de 2025 de 164,68 millones de toneladas, con proyecciones para 2031 que muestran 195,69 millones de toneladas, creciendo a una CAGR del 2,92% durante 2026-2031. Este crecimiento constante basado en volumen subraya el papel arraigado del mineral como ahorrador de costos y potenciador del rendimiento en plásticos, papel, materiales de construcción, productos farmacéuticos y agricultura. La demanda se ve reforzada por el aumento del gasto en infraestructura en las economías emergentes, los sostenidos requisitos de embalaje y papel vinculados al comercio electrónico, y un giro constante hacia productos de salud y nutrición que incorporan suplementos de calcio. Los productores con capacidades integradas desde la mina hasta la aplicación se están beneficiando de una logística favorable y de la capacidad de adaptar los grados a las especificaciones de uso final. Mientras tanto, las regulaciones medioambientales están acelerando la inversión en molienda energéticamente eficiente, líneas de precipitación de bajo carbono y materias primas de caliza reciclada, lo que está remodelando las estructuras de costos en todas las principales regiones.

Conclusiones Clave del Informe

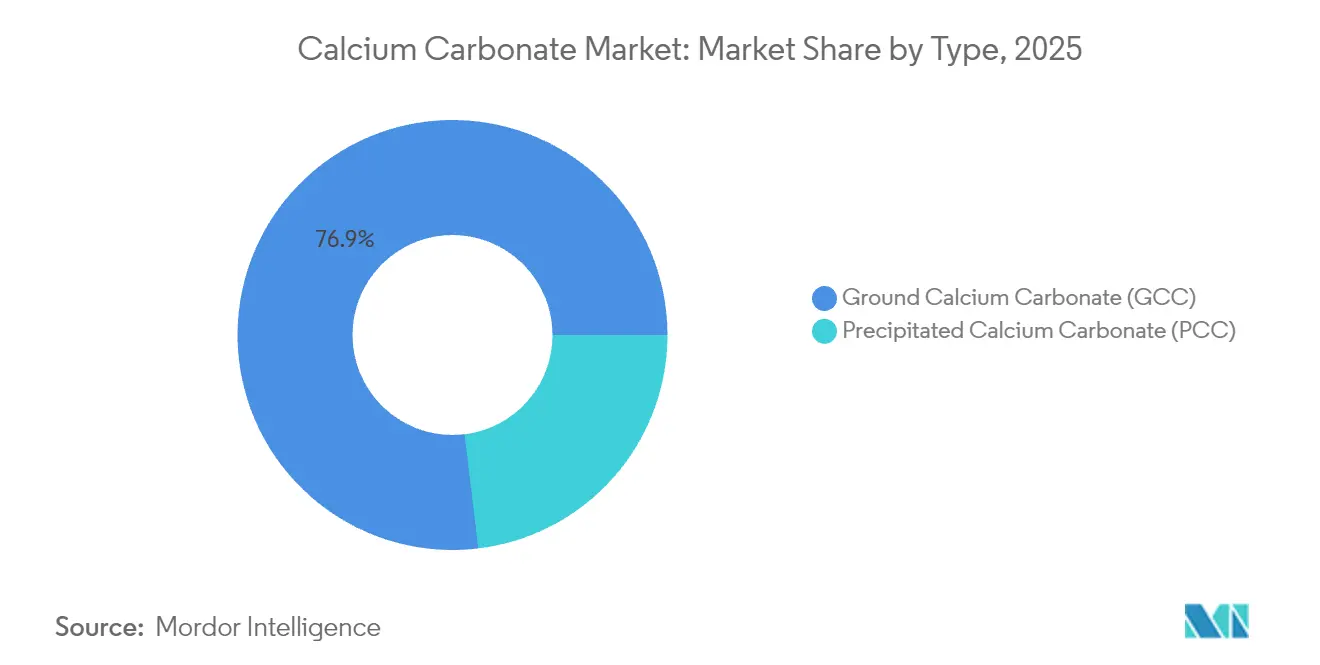

- Por tipo, el carbonato de calcio molido mantuvo el 76,92% de la participación del mercado de Carbonato de Calcio en 2025, mientras que se proyecta que el carbonato de calcio precipitado se expanda a una CAGR del 3,31% hasta 2031.

- Por aplicación, los usos como carga y pigmento representaron el 56,60% del tamaño del mercado de Carbonato de Calcio en 2025; se prevé que las aplicaciones de suplementos dietéticos aumenten a una CAGR del 3,36% hasta 2031.

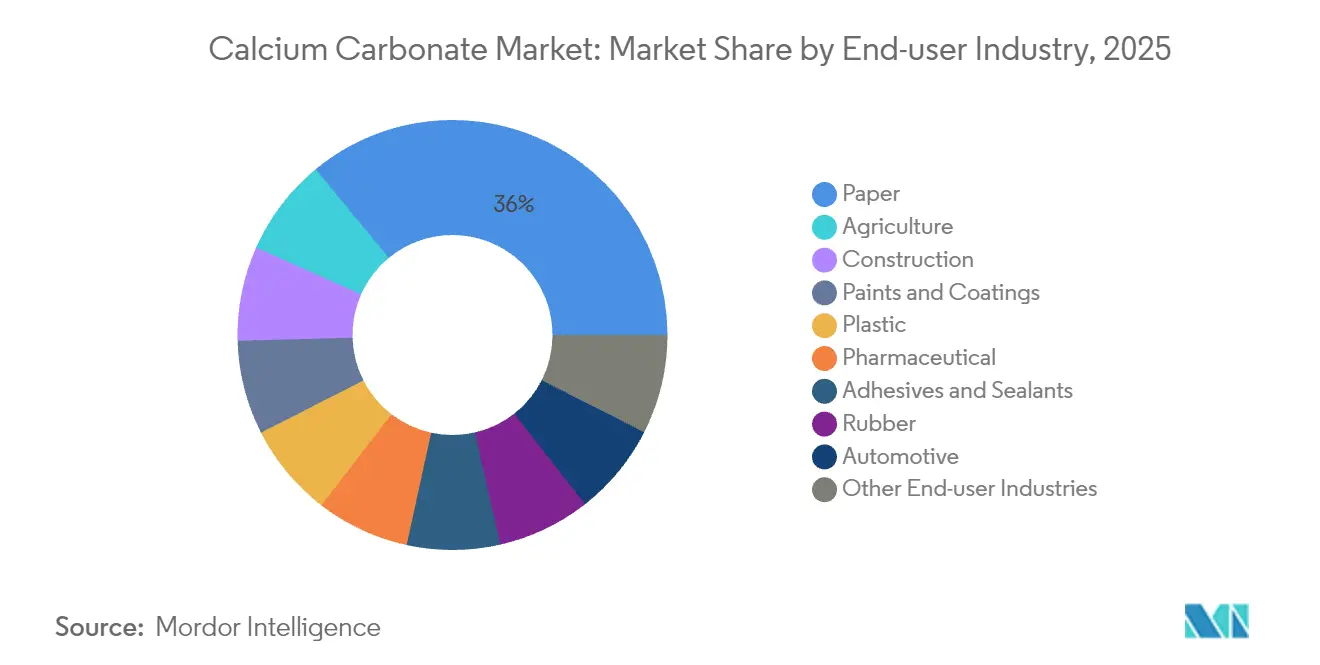

- Por industria de usuario final, el sector del papel captó una participación de ingresos del 35,98% en 2025, mientras que la agricultura avanza a una CAGR del 3,55% hasta 2031.

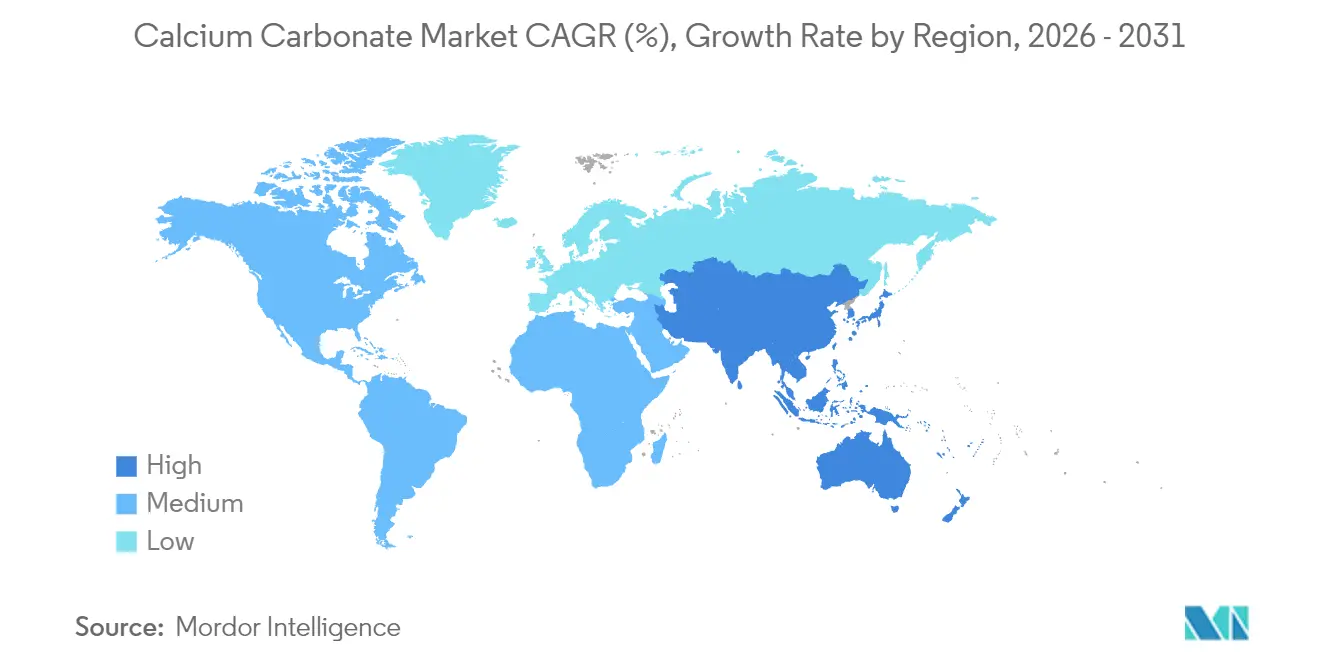

- Por geografía, Asia-Pacífico dominó con el 48,25% de la demanda global en 2025 y lidera la expansión a una CAGR del 3,62% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carbonato de Calcio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del desarrollo de la construcción e infraestructura | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de las aplicaciones de plásticos y polímeros | +0.7% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de la industria del papel y el embalaje | +0.5% | Global, con énfasis en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento del uso en atención sanitaria y productos farmacéuticos | +0.4% | Núcleo en América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Desarrollo de la Construcción e Infraestructura

El aumento del gasto en obras públicas en toda Asia-Pacífico está impulsando el mercado de Carbonato de Calcio, ya que los constructores buscan cargas minerales rentables para cemento, hormigón modificado con polímeros, revestimientos arquitectónicos y selladores. Los productores integrados han aumentado la capacidad para satisfacer esta demanda: Imerys duplicó la producción en su unidad de Sylacauga, Alabama, para suministrar material de grado para construcción y mejorar los plazos de entrega para los clientes de América del Norte. El impulso de los urbanistas hacia los materiales de construcción de bajo carbono también está aumentando la demanda de productos como ReMined, un carbonato de calcio 100% reciclado de pre-consumo que reduce el carbono incorporado manteniendo los parámetros de resistencia y durabilidad. Estos nichos vinculados a la sostenibilidad permiten a los vendedores obtener márgenes más altos incluso cuando los volúmenes a granel crecen de forma constante.

Expansión de las Aplicaciones de Plásticos y Polímeros

Los rápidos avances en la molienda a nanoescala y las químicas de tratamiento superficial han elevado el límite de rendimiento para los grados de película, masterbatch y plásticos de ingeniería. El nanocarbonato de calcio mejora la resistencia a la tracción, las propiedades de barrera y la estabilidad térmica en el embalaje, al tiempo que preserva la claridad, lo que permite a los transformadores reducir la intensidad de resina hasta en un 5% en base al peso. El productor chino Hubei Micro Crystal New Materials demostró cómo las partículas de menos de 100 nm dispersadas en polímeros biodegradables pueden tanto reforzar películas como ajustar las tasas de degradación, apoyando directamente los mandatos de embalaje de economía circular. Los fabricantes de equipos originales del sector automotriz y las marcas de electrónica especifican cada vez más estas cargas funcionales para cumplir con los objetivos de reducción de peso, resistencia al calor y reciclabilidad.

Creciente Demanda de la Industria del Papel y el Embalaje

A pesar de las tendencias de digitalización, la producción de cartón y hojas especiales continúa expandiéndose en consonancia con el embalaje del comercio electrónico y el uso de papel higiénico. Los grados precipitados sintetizados a partir de residuos de mármol han logrado una retención de carga superior, mayor brillo y mejor resistencia al estallido en comparación con los grados molidos convencionales, tal como se documenta en ensayos revisados por pares. Los fabricantes de papel están adoptando estas formulaciones de valor añadido para reducir el consumo de fibra y la carga energética durante la calandria, reforzando el mercado de Carbonato de Calcio como habilitador del control de costos y las mejoras de rendimiento.

Aumento del Uso en Atención Sanitaria y Productos Farmacéuticos

Los grados especiales de carbonato de calcio precipitado con tamaño de partícula y porosidad estrechamente controlados están ganando impulso en comprimidos masticables, portadores de fármacos de liberación controlada y alimentos funcionales. Los investigadores han demostrado que las partículas porosas pueden encapsular principios activos y liberarlos de manera sensible al pH, mejorando la biodisponibilidad y minimizando la carga de excipientes[1]Sohail Noor et al., "Nuevas Aplicaciones del Carbonato de Calcio Precipitado en la Industria Alimentaria, Farmacéutica y Cosmética," Journal of Population Therapeutics and Clinical Pharmacology, jptcp.com. La creciente conciencia sobre la osteoporosis y el envejecimiento de la población sustentan la demanda sostenida de suministros de alta pureza y grado alimentario que cumplen con las especificaciones de la FDA 21 CFR y la Farmacopea Europea, otorgando a los productores establecidos con instalaciones de Buenas Prácticas de Manufactura (cGMP) una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos para la Salud Asociados al Carbonato de Calcio | -0.3% | Global, con aplicación más estricta en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones Medioambientales y Mineras | -0.5% | Global, con especial énfasis en Europa y los mercados desarrollados | Mediano plazo (2-4 años) |

| Desafíos Logísticos y de la Cadena de Suministro | -0.4% | Global, con impacto agudo en las rutas comerciales de Asia-Pacífico hacia América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos para la Salud Asociados al Carbonato de Calcio

La exposición de los trabajadores al polvo respirable de carbonato de calcio ha intensificado la supervisión regulatoria, lo que ha llevado a establecer límites de exposición permisibles más bajos y normas de contención más estrictas en molinos y plantas de procesamiento posterior. La toxicología de las nanopartículas sigue siendo objeto de estudio, y las aprobaciones para aplicaciones alimentarias o farmacéuticas ahora requieren habitualmente evaluaciones de riesgo exhaustivas, lo que puede prolongar los plazos de comercialización e incrementar los costos de cumplimiento. Los pequeños productores con capital limitado a menudo tienen dificultades para instalar sistemas de manejo de circuito cerrado y filtración de alta eficiencia, lo que limita la flexibilidad del suministro.

Regulaciones Medioambientales y Mineras

Los operadores de canteras enfrentan criterios de licencia más estrictos que exigen compensaciones de biodiversidad, monitoreo del nivel freático y planes de rehabilitación, especialmente en Europa, donde los depósitos de caliza se intersecan con paisajes kársticos sensibles. Los productores están respondiendo con evaluaciones del ciclo de vida, trituración en cantera para reducir el tráfico de camiones, e inversiones en materias primas alternativas como los finos de mármol recuperados. El estudio de tratamiento de aguas residuales de la Universidad de Oulu demuestra además cómo los residuos industriales pueden sustituir a la caliza virgen para la eliminación de contaminantes, apoyando las estrategias de materiales circulares. Si bien estas medidas mejoran las credenciales de sostenibilidad, también elevan los costos fijos y alargan los calendarios de obtención de permisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Carbonato de Calcio Molido se Enfrenta a la Innovación del Carbonato de Calcio Precipitado (PCC)

El carbonato de calcio molido continúa siendo el ancla del mercado de Carbonato de Calcio, reclamando el 76,92% de la demanda de 2025 gracias a los abundantes depósitos de caliza y las rutas de molienda de bajo consumo energético. En sectores impulsados por el volumen, como el papel básico, la película de poliolefina y el hormigón preparado, la favorable relación precio-rendimiento del GCC sigue siendo decisiva. Sin embargo, el carbonato de calcio precipitado está marcando el ritmo con una CAGR del 3,31% hasta 2031, ya que los clientes pagan primas por la distribución estrecha del tamaño de partícula, mayor brillo y química superficial personalizable. Este cambio se subrayó cuando los investigadores lograron la precipitación inducida por enzimas utilizando ureasa de soja, lo que señala vías de reducción de costos que podrían ampliar el alcance del PCC.

Por lo tanto, los productores maduros de GCC están readaptando las plantas con sistemas de molienda clasificada y unidades de recubrimiento en seco para acercarse al rendimiento del PCC sin incurrir en el elevado gasto de capital de los reactores de carbonatación. Mientras tanto, los proveedores de PCC están escalando la recuperación de dióxido de carbono cautivo y los insumos de energía renovable para reducir su huella de carbono, un criterio de adquisición cada vez más importante para los clientes multinacionales. A medida que estas estrategias convergen, la intensidad competitiva está aumentando, pero se proyecta que el tamaño del mercado de Carbonato de Calcio para ambos subsegmentos se expanda de manera constante, dada la diferenciación de los perfiles de demanda en las industrias de la construcción, los plásticos y las ciencias de la vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Segmentos Especializados Impulsan el Crecimiento

Las aplicaciones de carga y pigmento representaron el 56,60% del tamaño del mercado de Carbonato de Calcio en 2025, ancladas por el consumo masivo en líneas de recubrimiento de papel y compoundización de polímeros. No obstante, el uso como suplemento dietético crece más rápido con una CAGR del 3,36%, lo que refleja el interés de los consumidores en la salud ósea y la escalada de alimentos y bebidas fortificados. Los fabricantes que suministran comprimidos masticables y agentes de enriquecimiento de leche en polvo buscan grados de PCC con contenido de plomo ultrabajo, lo que fomenta oportunidades de mayor margen.

Los aditivos para termoplásticos son otro punto brillante, donde el GCC a nanoescala ayuda a los productores a alcanzar los objetivos de reducción de peso y disminuye el consumo de polipropileno en interiores de automóviles. Los usos en materiales de construcción gozan de un apoyo constante de los presupuestos de infraestructura globales, mientras que la demanda de neutralización del suelo sigue la adopción de prácticas de agricultura regenerativa. En el espacio de los adhesivos, el ajuste reológico específico del sustrato permite que las cargas de carbonato de calcio reemplacen espesantes sintéticos más costosos en sistemas a base de agua. En conjunto, estas salidas especializadas están diluyendo la dependencia histórica del mercado de Carbonato de Calcio del papel, mejorando su resiliencia al riesgo de sustitución digital.

Por Industria de Usuario Final: La Agricultura Emerge como Líder de Crecimiento

El papel siguió siendo la principal salida individual, controlando el 35,98% de la demanda de 2025, aunque su participación ha comenzado a erosionarse a medida que las prácticas agrícolas sostenibles amplían el uso del carbonato de calcio en la agricultura. La CAGR del 3,55% del segmento está vinculada a la mayor atención prestada a la acidificación del suelo y la optimización del rendimiento de los cultivos. Los productos en pellets de Cemex USA ilustran cómo el material finamente molido permite una dispersión de precisión y una corrección más rápida del pH, mejorando la absorción de nutrientes en los cultivos en hilera.

Los plásticos, las pinturas y la construcción siguen siendo pilares de demanda indispensables, cada uno beneficiándose de atributos de rendimiento únicos que van desde la resistencia a los arañazos en parachoques de automóviles hasta el control reológico en revestimientos arquitectónicos. Los productos farmacéuticos y los nutracéuticos exigen precios premium pero requieren entornos de fabricación validados. El compoundizado de caucho y los sistemas de desulfurización de gases de combustión completan el portafolio, otorgando al mercado de Carbonato de Calcio una exposición diversificada al uso final que suaviza las oscilaciones cíclicas en cualquier sector individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de Carbonato de Calcio con una participación del 48,25% en 2025 y se proyecta que avance a una CAGR del 3,62% hasta 2031. China representa la mayor parte de la demanda regional; Imerys opera instalaciones en Wuhu, Qingyang y Yueyang para abastecer a clientes de embalaje, construcción y ciencias de la vida. Las economías del sudeste asiático también están añadiendo capacidad de cartón revestido y tuberías de PVC, ampliando la base de demanda regional.

América del Norte mantiene una sólida posición gracias a las cadenas de suministro avanzadas de plásticos y productos farmacéuticos que priorizan los grados técnicos y el riguroso control de calidad. Las recientes inversiones en Alabama y Georgia subrayan el apetito de la región por el suministro localizado que reduce las emisiones de flete y garantiza un soporte técnico rápido. Las estrictas reglas de reducción de carbono y rehabilitación de canteras en Europa hacen que las materias primas recicladas y las plantas de precipitación energéticamente eficientes sean fundamentales. América del Sur está aprovechando los auges de la construcción en Brasil y Argentina junto con el crecimiento de los agronegocios que impulsa el consumo de tratamiento del suelo. Oriente Medio registra una demanda constante de complejos petroquímicos y proyectos de infraestructura a gran escala, mientras que el potencial de extracción de canteras en África permanece subdesarrollado pero prometedor, particularmente en Egipto, Nigeria y Sudáfrica. La dispersión geográfica de los depósitos de caliza de alta calidad continuará influyendo en los flujos comerciales y los precios regionales, pero las unidades de precipitación localizadas y los centros de molienda modernizados están reduciendo gradualmente la intensidad del transporte en el mercado global de Carbonato de Calcio.

Panorama Competitivo

El mercado de Carbonato de Calcio presenta una consolidación parcial: los principales multinacionales como Imerys, Omya y Minerals Technologies combinan derechos mineros, huellas de procesamiento globales y laboratorios de aplicaciones para ofrecer calidad consistente y grados personalizados. Estos actores están mejorando la resiliencia mediante unidades de captura de carbono in situ que suministran CO₂ para las líneas de PCC y mediante gemelos digitales que optimizan el uso de energía en los molinos. Las credenciales de sostenibilidad influyen cada vez más en las decisiones de compra. Las empresas con huellas de ciclo de vida validadas, abastecimiento de energía renovable y sistemas de agua de circuito cerrado reportan un proceso de obtención de permisos para expansiones más fluido. La introducción del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE a partir de 2026 recompensará a los exportadores de carbonato de calcio que puedan documentar bajas emisiones aguas arriba, reforzando la ventaja estratégica de la precipitación energéticamente eficiente y las rutas de reciclaje de valor añadido.

Líderes de la Industria de Carbonato de Calcio

Imerys

Sibelco

Huber Engineered Materials

Minerals Technologies Inc.

Omya International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Omya International AG implementó un aumento de precios para sus productos de carbonato de calcio en Europa, destacando su compromiso con la sostenibilidad y su continuo apoyo al sector del Papel y el Cartón.

- Abril de 2023: Minerals Technologies Inc. firmó acuerdos a largo plazo con Andhra Paper (India), Nine Dragons Paper y Zhejiang Zhefeng (China) para construir plantas satélite de Carbonato de Calcio Precipitado (PCC) en las instalaciones del cliente, añadiendo más de 180.000 toneladas métricas/año a su capacidad.

Alcance del Informe del Mercado Global de Carbonato de Calcio

El carbonato de calcio es una sustancia de origen natural que se encuentra en rocas como los minerales aragonita y calcita. El carbonato de calcio es insoluble en agua y generalmente aparece como un polvo blanco inodoro.

El mercado está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en carbonato de calcio molido y carbonato de calcio precipitado. Por aplicación, el mercado está segmentado en materias primas para materiales de construcción, suplementos dietéticos, aditivos para termoplásticos, carga y pigmento, componentes de adhesivos, desulfurización de gas de combustión, agentes neutralizantes en el suelo y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en papel, plástico, adhesivos y selladores, construcción, pinturas y recubrimientos, productos farmacéuticos, automotriz, agricultura, caucho y otras industrias de usuario final. El informe también cubre el tamaño y los pronósticos para el mercado de Carbonato de Calcio en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (kilotoneladas).

| Carbonato de Calcio Molido (GCC) |

| Carbonato de Calcio Precipitado (PCC) |

| Materia Prima para Material de Construcción |

| Suplemento Dietético |

| Aditivo para Termoplásticos |

| Carga y Pigmento |

| Componente de Adhesivos |

| Desulfurización de Gas de Combustión |

| Agente Neutralizante en el Suelo |

| Otras Aplicaciones |

| Papel |

| Plástico |

| Adhesivos y Selladores |

| Construcción |

| Pinturas y Recubrimientos |

| Productos Farmacéuticos |

| Automotriz |

| Agricultura |

| Caucho |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Irán | |

| Irak | |

| Kuwait | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Tipo | Carbonato de Calcio Molido (GCC) | |

| Carbonato de Calcio Precipitado (PCC) | ||

| Aplicación | Materia Prima para Material de Construcción | |

| Suplemento Dietético | ||

| Aditivo para Termoplásticos | ||

| Carga y Pigmento | ||

| Componente de Adhesivos | ||

| Desulfurización de Gas de Combustión | ||

| Agente Neutralizante en el Suelo | ||

| Otras Aplicaciones | ||

| Industria de Usuario Final | Papel | |

| Plástico | ||

| Adhesivos y Selladores | ||

| Construcción | ||

| Pinturas y Recubrimientos | ||

| Productos Farmacéuticos | ||

| Automotriz | ||

| Agricultura | ||

| Caucho | ||

| Otras Industrias de Usuario Final | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Irán | ||

| Irak | ||

| Kuwait | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de carbonato de calcio para 2031?

Se espera que el consumo alcance 195,69 millones de toneladas para 2031, aumentando a una CAGR del 2,92% desde 2026.

¿Qué región liderará el crecimiento futuro?

Asia-Pacífico está preparada para registrar la expansión regional más rápida con una CAGR del 3,62%, respaldada por proyectos de infraestructura y ganancias en la producción manufacturera.

¿Qué segmento crece más rápido dentro de los plásticos?

Los grados de nanocarbonato de calcio para películas de alta claridad y polímeros biodegradables registran la mayor absorción debido a los beneficios de rendimiento y sostenibilidad.

¿Por qué la agricultura es un uso final de alto crecimiento?

Los agricultores aplican cada vez más carbonato de calcio para neutralizar los suelos ácidos y aumentar la absorción de nutrientes, impulsando una CAGR del 3,55% en el sector.

¿Cómo están afectando las normativas medioambientales a los proveedores?

Las normas más estrictas sobre canteras y emisiones están impulsando a los productores a adoptar materias primas recicladas y precipitación energéticamente eficiente, lo que aumenta el gasto de capital pero mejora el posicionamiento en materia de sostenibilidad.

Última actualización de la página el: