Tamaño y Participación del Mercado de Gestión Inalámbrica de Activos Sanitarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 74.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 213.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Inalámbrica de Activos Sanitarios por Mordor Intelligence

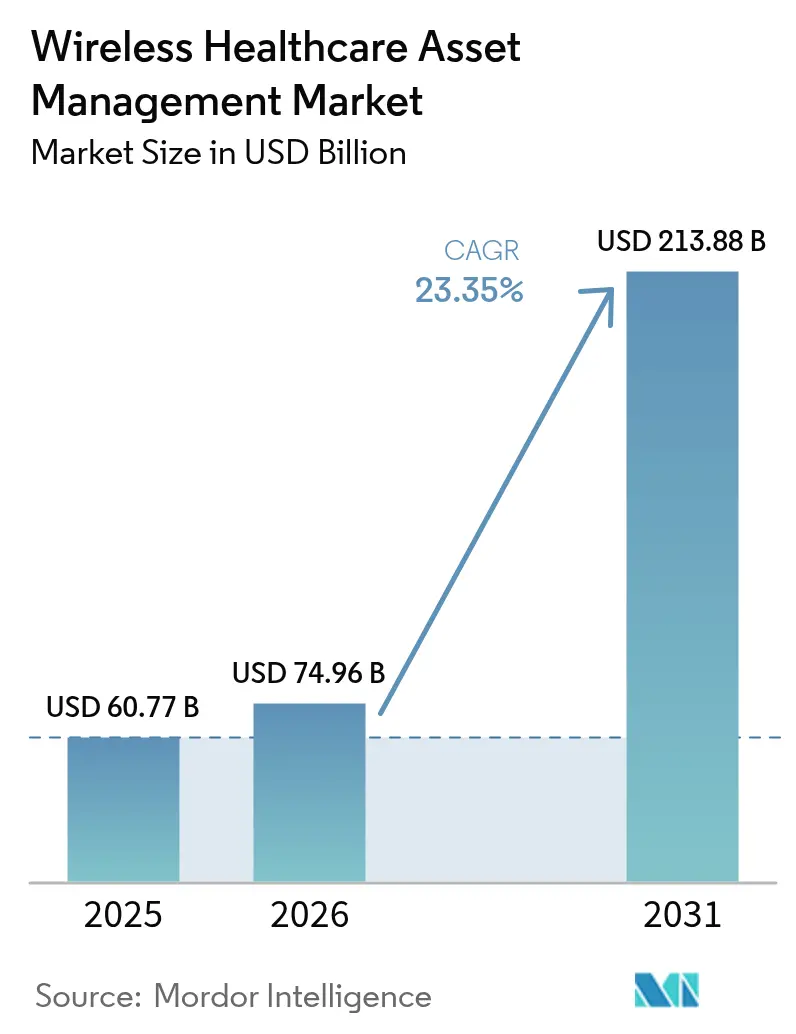

Se espera que el tamaño del mercado de gestión inalámbrica de activos sanitarios crezca de 60.770 millones de USD en 2025 a 74.960 millones de USD en 2026 y se prevé que alcance los 213.880 millones de USD en 2031 a una CAGR del 23,35% durante el período 2026-2031. El crecimiento está sustentado por el desplazamiento del capital hospitalario desde las auditorías manuales de inventario hacia los sistemas de localización en tiempo real que reducen drásticamente el tiempo de búsqueda de equipos, automatizan la documentación regulatoria y respaldan el mantenimiento predictivo. La convergencia del RFID, el Bluetooth de Baja Energía (BLE) y la Banda Ultraancha (UWB) con la inteligencia artificial basada en el borde está redefiniendo la economía de la utilización, dado que los regímenes de reembolso penalizan los retrasos evitables y los reguladores endurecen las normas de trazabilidad.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetas RFID en Dispositivos Médicos—Guía para la Industria," fda.gov Los proveedores de plataformas están incorporando análisis de localización directamente en los flujos de trabajo de los registros electrónicos de salud (EHR), acortando los ciclos de recuperación de la inversión y abriendo nuevas oportunidades de ingresos por suscripción. Al mismo tiempo, los mandatos de ciberseguridad, como las próximas actualizaciones de la Norma de Seguridad HIPAA, están influyendo en las decisiones tecnológicas y en la selección de proveedores, favoreciendo a los suministradores que pueden demostrar cifrado AES-256 y transparencia en la lista de materiales de software.

Conclusiones Clave del Informe

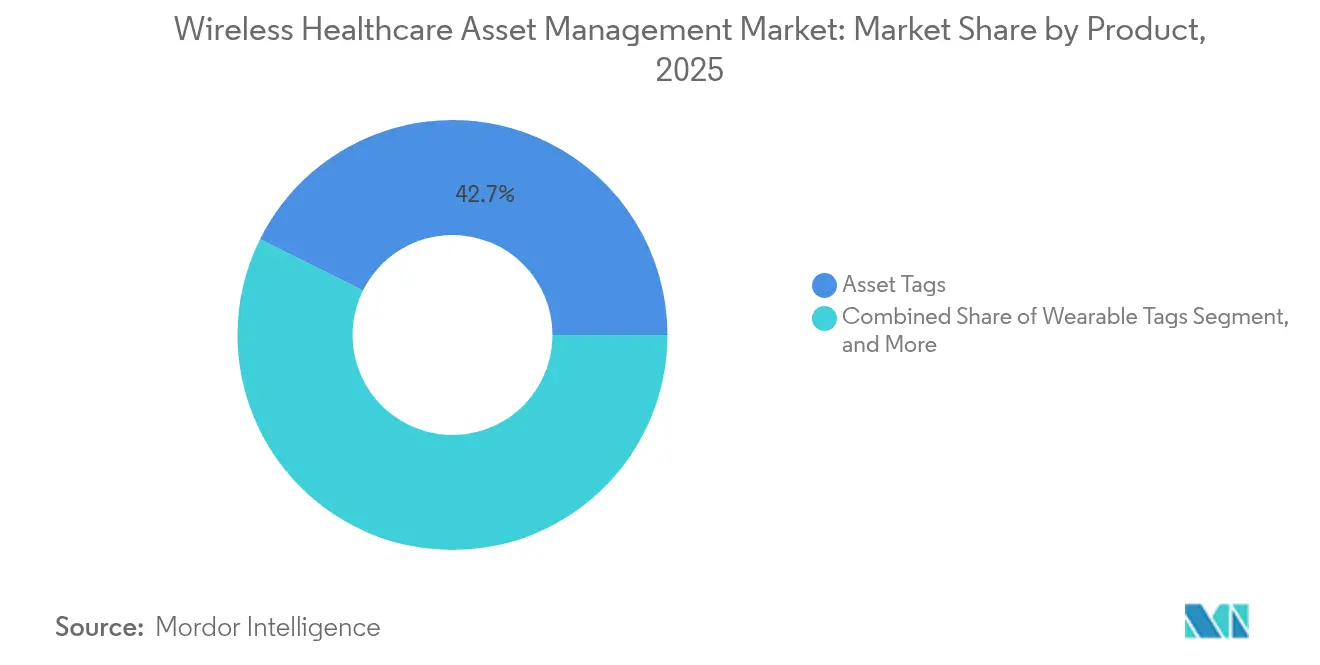

- Por producto, las Etiquetas de Activos capturaron el 42,65% de la participación del mercado de gestión inalámbrica de activos sanitarios en 2025, mientras que se proyecta que las Plataformas de Software alcancen una CAGR del 25,95% hasta 2031.

- Por tecnología, el RFID mantuvo una participación de ingresos del 55,10% del mercado de gestión inalámbrica de activos sanitarios en 2025; se prevé que la Banda Ultraancha se expanda a una CAGR del 26,05% hasta 2031.

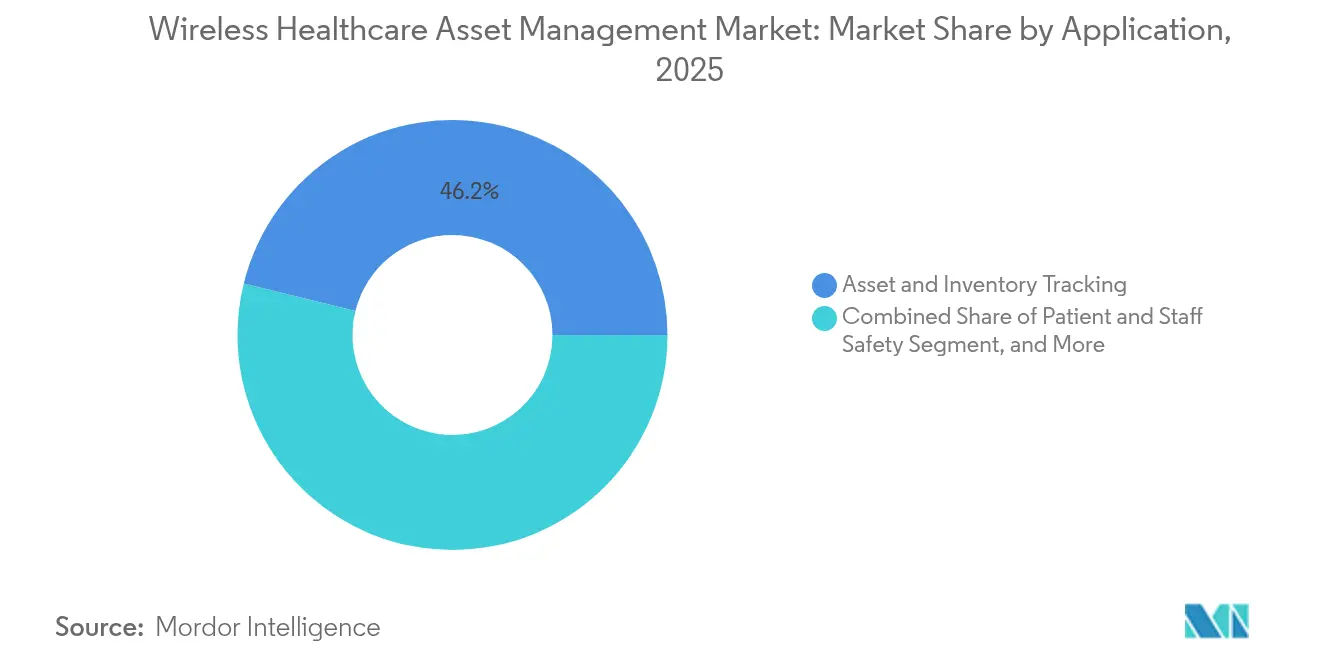

- Por aplicación, el Seguimiento de Activos e Inventario representó el 46,15% del tamaño del mercado de gestión inalámbrica de activos sanitarios en 2025, mientras que el Monitoreo Ambiental y de Condiciones crece a una tasa del 26,2%.

- Por usuario final, los Hospitales y Redes de Prestación Integrada lideraron el mercado de gestión inalámbrica de activos sanitarios con una participación del 53,10% en 2025, mientras que los Centros de Cuidados a Largo Plazo e Instalaciones de Vida para Adultos Mayores avanzan a una CAGR del 26,4%.

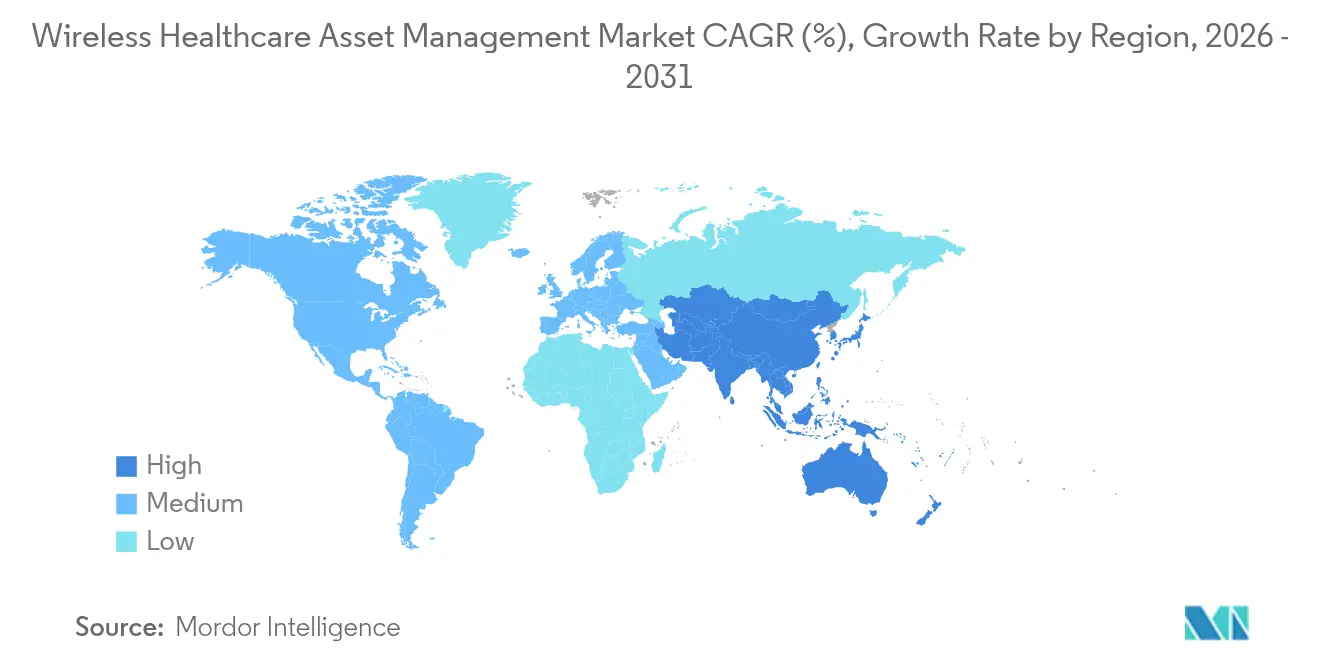

- Por geografía, América del Norte representó el 37,45% de los ingresos del mercado de gestión inalámbrica de activos sanitarios en 2025; Asia-Pacífico está proyectada para crecer a una CAGR del 25,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión Inalámbrica de Activos Sanitarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida del etiquetado de activos basado en RFID | +5.2% | América del Norte, Europa y Asia-Pacífico liderando los despliegues | Mediano plazo (2-4 años) |

| Necesidad de visibilidad de activos en tiempo real | +4.8% | Global, especialmente aguda en América del Norte y hospitales de primer nivel de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la inversión en infraestructura de hospitales inteligentes | +4.5% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo con IA en el borde | +3.9% | América del Norte, Europa, primeros pilotos en China e India | Mediano plazo (2-4 años) |

| Objetivos ESG que impulsan el BLE y la UWB de bajo consumo | +2.8% | Europa y América del Norte, emergentes en Oriente Medio | Largo plazo (≥ 4 años) |

| Transición hacia modelos de Sistema de Localización en Tiempo Real como Servicio | +2.6% | Global, con mayor velocidad en centros de cirugía ambulatoria de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida del Etiquetado de Activos Basado en RFID

Los hospitales están incorporando etiquetas RFID pasivas en bombas de infusión, ventiladores y sillas de ruedas, ya que la tecnología proporciona rangos de lectura de 3 m a 10 m sin necesidad de baterías, una ventaja fundamental en entornos donde la rotación del personal biomédico supera el 20% anual. El lector M800 de Impinj, lanzado en 2024, mejora la densidad de lectura de etiquetas en un 40%, lo que permite que un único lector fijo monitoree 200 activos en pasillos de alta circulación. La orientación de la FDA emitida ese mismo año confirmó que las etiquetas RFID adheridas a dispositivos de Clase II no requieren una presentación separada de 510(k), eliminando un obstáculo regulatorio clave. Un estudio revisado por pares demostró que el seguimiento por RFID redujo el tiempo de búsqueda en un 68% en un hospital de 300 camas y permitió 4,2 procedimientos mensuales adicionales por quirófano. Los centros de cirugía ambulatoria, donde las auditorías manuales consumen hasta 90 minutos por turno, están consecuentemente acelerando los despliegues.

Necesidad de Visibilidad de Activos en Tiempo Real para Reducir el Tiempo de Búsqueda de Equipos

Los equipos clínicos en hospitales de Estados Unidos pierden 21 minutos por turno buscando dispositivos, una pérdida agravada por los modelos de pago basados en el valor que penalizan las estancias prolongadas. Los sistemas de localización en tiempo real, que se actualizan cada 5 a 10 segundos, dirigen la bomba o la unidad de ECG disponible más cercana a la sala solicitante, reduciendo el tiempo de respuesta de 12 minutos a menos de 3 minutos. Una red de prestación integrada en 2024 ahorró 1,8 millones de USD al año en alquileres tras lograr una visibilidad del 95% mediante triangulación Wi-Fi. Zebra Technologies informa que sus clientes redujeron el gasto de capital en un 18% al reasignar activos inactivos identificados a través de su análisis MotionWorks.[2]Zebra Technologies, "Informe Anual 2024," zebra.com

Aumento de la Inversión en Infraestructura de Hospitales Inteligentes

China destinó 50.000 millones de CNY (7.000 millones de USD) en 2024 para construir hospitales terciarios inteligentes con capacidad de localización en tiempo real obligatoria en el marco del programa China Saludable 2030. La Misión Digital Ayushman Bharat de India integró módulos de seguimiento de activos en su plataforma nacional de salud ese mismo año, abarcando 12.000 instalaciones públicas. El programa Visión 2030 de Arabia Saudita exige el uso de infraestructura UWB o BLE en los nuevos centros médicos, comprimiendo los ciclos de ventas de los proveedores a menos de 12 meses. Cisco señala que el 38% de su cartera de proyectos en el sector sanitario ahora incluye servicios de localización, frente al 14% registrado en 2022.

Mantenimiento Predictivo con IA en el Borde para Reducir el Tiempo de Inactividad de los Dispositivos

La incorporación de análisis en el borde de la red permite a las plataformas predecir fallos en bombas de infusión con 72 horas de anticipación mediante el análisis de firmas de vibración y temperatura. El módulo Edison de GE Healthcare analiza la telemetría de 15.000 dispositivos de diagnóstico por imagen en todo el mundo y redujo los costos de servicio en un 22% en 2024. Siemens integró algoritmos similares en su suite Teamplay, reduciendo el tiempo de inactividad no planificado en un 28%. Los primeros adoptantes extienden el tiempo medio entre fallos de los ventiladores entre un 30% y un 40%, preservando así el escaso capital disponible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de hardware e integración | -3.2% | Global, especialmente agudo en mercados emergentes y zonas rurales de América del Norte | Corto plazo (≤ 2 años) |

| Obstáculos de cumplimiento en materia de privacidad de datos y ciberseguridad | -2.9% | América del Norte y Europa, con mayor rigor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de ingenieros biomédicos con competencias en sistemas de localización en tiempo real | -2.1% | Global, especialmente grave en redes de prestación integrada rurales | Largo plazo (≥ 4 años) |

| Interferencia de radiofrecuencia de 5G y Wi-Fi 6E en edificios hospitalarios heredados | -1.8% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware e Integración

Un despliegue en un hospital de 300 camas generalmente requiere entre 150 y 200 nodos de infraestructura, junto con 3.000 etiquetas, lo que resulta en un desembolso de capital de 400.000 a 600.000 USD antes de contabilizar los costos de software y mano de obra.[3]Asociación Americana de Hospitales, "Encuesta sobre Adopción de Tecnología en Hospitales Rurales 2024," aha.org Los centros de cirugía ambulatoria que operan con márgenes del 3% al 5% tienen dificultades para financiar dichas inversiones a pesar de los modelos de recuperación a 24 meses. La vinculación de plataformas a EHR como Epic puede agregar entre 6 y 9 meses de trabajo de interfaz personalizada valorado entre 150 y 250 USD por hora. El Sistema de Localización en Tiempo Real como Servicio, en el que los proveedores conservan la propiedad del hardware y facturan tarifas mensuales por etiqueta, está reduciendo la fricción, pero sigue siendo incipiente fuera de América del Norte.

Obstáculos de Cumplimiento en Materia de Privacidad de Datos y Ciberseguridad

Las revisiones de la Norma de Seguridad HIPAA propuestas en 2024 exigen autenticación multifactor y cifrado AES-256 para las etiquetas conectadas, lo que obliga a actualizar los dispositivos RFID y BLE heredados. El Reglamento de Dispositivos Médicos de la UE clasifica el software de sistemas de localización en tiempo real que influye en los flujos de trabajo asistenciales como Clase IIa, añadiendo entre 12 y 18 meses de evaluación de conformidad. Los hospitales ahora exigen una lista de materiales de software y pruebas de penetración anuales, obligaciones que los proveedores más pequeños encuentran difíciles de cumplir. La Agencia de Ciberseguridad e Infraestructura de los Estados Unidos (CISA) reportó un aumento del 34% en los ataques de ransomware a puntos finales de IoT sanitario en 2024, elevando la ciberseguridad a un asunto de nivel directivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Basadas en Análisis Superan al Hardware

Las Plataformas de Software se están expandiendo a una tasa del 25,95% anual, superando al mercado global de gestión inalámbrica de activos sanitarios. Los hospitales reconocen que los datos de localización sin procesar tienen un valor limitado sin análisis predictivos, integración con EHR y registros de auditoría automatizados. Las Etiquetas de Activos mantuvieron una participación del 42,65% en 2025, reflejando una base instalada heredada de RFID y BLE, aunque los ingresos están migrando hacia tarifas de software recurrentes. Las Etiquetas Portátiles para la prevención de situaciones de coacción y evasión están ganando terreno en las unidades de salud conductual. El monitoreo mediante Sensores Inalámbricos de temperatura y humedad se disparó tras la actualización de las normas de esterilidad USP 797. Los márgenes del hardware están siendo comprimidos a medida que las empresas de semiconductores integran UWB en conjuntos de chips Wi-Fi de propósito general, lo que subraya el desplazamiento hacia la economía de plataformas.

Los proveedores centrados en software tienden a capturar múltiplos de valoración más altos; la presentación de Zebra de 2024 mostró que el software y los servicios crecieron un 31% interanual, frente al 12% del hardware. Como resultado, el mercado de gestión inalámbrica de activos sanitarios está inclinándose hacia suscripciones integrales que combinan infraestructura, etiquetas, análisis e informes de cumplimiento en un gasto operativo predecible.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Banda Ultraancha Avanza Rápidamente hacia la Precisión Submétrica

El RFID mantuvo una participación del 55,10% en 2025, gracias a la adopción de etiquetas pasivas sin batería y a la creciente ubicuidad de los lectores. Sin embargo, la UWB está creciendo a un ritmo del 26,05% anual, ya que los quirófanos, los laboratorios de cateterismo y las unidades de cuidados intensivos neonatales exigen una precisión inferior a 30 cm, inalcanzable con la triangulación Wi-Fi o los balizas BLE. Las soluciones Wi-Fi aprovechan los puntos de acceso existentes, pero presentan errores de 3 m a 5 m en entornos con alta densidad metálica. El BLE equilibra el costo y el rendimiento, convirtiéndose en la opción preferida para los centros de cuidados a largo plazo. ZigBee y el infrarrojo siguen siendo tecnologías de nicho. Qorvo envió 12 millones de chips UWB en 2024, un incremento del 47%, impulsado por la demanda de seguimiento de instrumental quirúrgico.

Los hospitales ahora operan arquitecturas de dos niveles, utilizando RFID o BLE para sillas de ruedas y bombas, y UWB para instrumentos de alto valor. Los proveedores que pueden orquestar ambas capas dentro de un único panel de control están ganando contratos plurianuales en redes de prestación integrada.

Por Aplicación: El Monitoreo Ambiental Registra el Crecimiento Más Rápido

El Seguimiento de Activos e Inventario representó el 46,15% de los ingresos en 2025; sin embargo, el Monitoreo Ambiental y de Condiciones avanza a un ritmo del 26,2% debido a los mandatos más estrictos sobre cadena de frío y esterilidad en farmacia. Las farmacias hospitalarias de Estados Unidos que adoptaron sensores de temperatura automatizados redujeron el desperdicio de vacunas en un 81% y ahorraron 340.000 USD por establecimiento en 2024. Las soluciones de Seguridad de Pacientes y Personal, incluidas las insignias de coacción y las pulseras de gestión de deambulación, se están expandiendo en enfermería especializada ante el agravamiento de las limitaciones de personal. Los módulos de Optimización de Flujos de Trabajo y Capacidad que mapean el flujo de pacientes en urgencias y quirófanos ayudan a los hospitales a cumplir los objetivos de productividad sin añadir camas. Las herramientas de Gestión del Cumplimiento y Registro de Auditoría, que antes eran opcionales, ahora se incluyen típicamente en la mayoría de las solicitudes de propuesta.

Se proyecta que el tamaño del mercado de gestión inalámbrica de activos sanitarios para el monitoreo ambiental amplíe su participación a medida que los hospitales convergen la localización de activos y la telemetría para habilitar una inteligencia contextual que anticipe los fallos y automatice la documentación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Cuidados a Largo Plazo se Aceleran ante la Escasez de Mano de Obra

Los Hospitales y las Redes de Prestación Integrada mantuvieron el 53,10% del mercado de gestión inalámbrica de activos sanitarios en 2025, aprovechando su escala para desplegar sistemas de localización en tiempo real empresariales. Sin embargo, los Centros de Cuidados a Largo Plazo e Instalaciones de Vida para Adultos Mayores experimentan un incremento anual del 26,4%, impulsado por una tasa de vacantes del 14% para auxiliares de enfermería certificados que presiona a los operadores a automatizar las rondas y mejorar la seguridad de los residentes. Los Centros de Cirugía Ambulatoria, que realizan el 60% de los procedimientos ambulatorios en Estados Unidos, están integrando sistemas de localización en tiempo real para reducir los tiempos de rotación y evitar alquileres. Los Laboratorios de Diagnóstico rastrean los equipos móviles de rayos X y los transportadores de muestras para cumplir los plazos de entrega de resultados. Otras instituciones, como los centros de diálisis y los hospitales de rehabilitación, se encuentran en etapas tempranas, pero ofrecen oportunidades de crecimiento en terreno virgen.

El retorno sobre la inversión demostrable, el reporte regulatorio y la mejora de la fuerza laboral constituyen el fundamento de compra en todas las categorías de usuarios finales, anclando la demanda a largo plazo de gestión inalámbrica de activos sanitarios.

Análisis Geográfico

América del Norte representó el 37,45% de los ingresos en 2025, dado que las redes de prestación integrada, como HCA Healthcare, estandarizaron la visibilidad de activos en cientos de establecimientos. La alta penetración de los EHR —Epic y Oracle Cerner cubren el 70% de las camas en Estados Unidos— facilita la rápida integración de datos. Canadá aceleró los despliegues provinciales; Ontario Health invirtió 85 millones de CAD (63 millones de USD) en 2024 para equipar 42 hospitales. El proyecto piloto del IMSS de México apuntó a lograr una reducción del 25% en los costos de alquiler en 18 hospitales. Los Centros de Servicios de Medicare y Medicaid (CMS) han propuesto vincular los pagos a métricas de utilización, una política que podría expandir el mercado de gestión inalámbrica de activos sanitarios si se adopta.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 25,9%. China exigió sistemas de localización en tiempo real en todos los nuevos hospitales terciarios con más de 500 camas, destinando 30.000 millones de CNY (4.200 millones de USD) a los despliegues. India ha integrado el seguimiento de activos en la Misión Digital Ayushman Bharat, que abarca 12.000 hospitales. Japón subvenciona hasta el 50% de los proyectos de sistemas de localización en tiempo real para el cuidado de adultos mayores con el fin de mitigar una proyectada escasez de 370.000 trabajadores para 2025. Corea del Sur ofrece incentivos de certificación, y Australia aclaró un camino regulatorio más ligero para el software de sistemas de localización en tiempo real no diagnóstico. La rápida urbanización, según las proyecciones de la Organización Mundial de la Salud (OMS), añadirá 400 millones de nuevos residentes urbanos para 2030, impulsando la necesidad de construcción de nuevos hospitales preconfigurados para sistemas de localización en tiempo real.

Europa, Oriente Medio y África muestran una adopción heterogénea. Alemania, el Reino Unido, Francia y España están desplegando sistemas de localización en tiempo real para cumplir las normas de trazabilidad del Reglamento de Dispositivos Médicos. El Reglamento General de Protección de Datos (RGPD) exige la anonimización y el alojamiento local de datos, lo que beneficia a los proveedores con servicios en la nube regional. Arabia Saudita invirtió 12.000 millones de SAR (3.200 millones de USD) en 2024 para hospitales del programa Visión 2030 con sistemas de localización en tiempo real integrados. Los Emiratos Árabes Unidos exigen sistemas de localización en tiempo real en todos los nuevos establecimientos como parte de su ambicioso objetivo de convertirse en uno de los 100 principales proveedores de atención sanitaria del mundo. África y América del Sur siguen siendo mercados incipientes, aunque las cadenas privadas en Brasil, Sudáfrica y Nigeria están realizando proyectos piloto para atraer turismo médico.

Panorama Competitivo

El mercado de gestión inalámbrica de activos sanitarios exhibe una concentración moderada en la capa de plataforma, donde Zebra Technologies, CenTrak, Stanley Healthcare e Impinj dominan la interoperabilidad con los EHR. Sin embargo, el nivel de etiquetas y sensores está fragmentado, con decenas de proveedores regionales que compiten en duración de la batería y factor de forma. Los especialistas puros en sistemas de localización en tiempo real enfrentan la competencia de los actores consolidados en Wi-Fi empresarial, dado que Cisco y Aruba agrupan los servicios de localización en los puntos de acceso, mientras que empresas de semiconductores como Qorvo y NXP integran UWB en etiquetas de consumo masivo. La estrategia se centra en la integración vertical hacia el análisis, la expansión geográfica en Asia-Pacífico a través de construcciones en terreno virgen y la migración tecnológica hacia UWB para precisión submétrica.

Los proveedores están pasando de las ventas únicas de hardware a contratos plurianuales de sistemas de localización en tiempo real como servicio. El informe de Zebra de 2024 señaló un crecimiento del 31% en software y servicios impulsado por suscripciones por cama. CenTrak se asoció con Epic y Oracle Cerner para incorporar datos de localización de forma nativa en los flujos de trabajo de los EHR, acortando el tiempo hasta la generación de valor. Stanley Healthcare se fusionó con AeroScout para consolidar sus carteras de seguridad infantil, coacción del personal y seguimiento de activos. Honeywell obtuvo la certificación ISO 27001 en 2024, lo que señala su liderazgo en seguridad, un factor que resuena con los equipos de adquisiciones obligados a seguir las directrices de la Agencia de Ciberseguridad e Infraestructura de los Estados Unidos (CISA).

La actividad de patentes es intensa. La Oficina de Patentes y Marcas de los Estados Unidos (USPTO) concedió 127 patentes de tecnología de localización sanitaria en 2024, lo que representa un aumento interanual del 38%, con especial enfoque en la mitigación de interferencias, la optimización de baterías y los algoritmos de preservación de la privacidad.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Concesiones de Patentes de Tecnología de Localización Sanitaria 2024," uspto.gov Los proveedores que demuestran preparación para el cumplimiento normativo, análisis predictivos y modelos comerciales flexibles están mejor posicionados para capturar el creciente mercado de gestión inalámbrica de activos sanitarios.

Líderes de la Industria de Gestión Inalámbrica de Activos Sanitarios

AiRISTA Flow, Inc.

Aruba Networks (Hewlett Packard Enterprise Development LP)

Ascom Holding AG

Awarepoint Corporation

CenTrak, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Impinj amplió su cartera de RFID RAIN para el sector sanitario con el lector M900 Speedway, que incorpora una mitigación de interferencias mejorada para entornos de 5G y Wi-Fi 6E, ayudando a los hospitales a lograr una precisión de lectura de etiquetas del 98% en zonas inalámbricas de alta densidad. Los primeros adoptantes en Estados Unidos, pertenecientes a redes de prestación integrada, redujeron las lecturas con resultado falso negativo en un 43% en comparación con el hardware anterior, abordando un problema crítico en quirófanos y servicios de urgencias donde la congestión del espectro había degradado la precisión de la localización.

- Septiembre de 2025: Zebra Technologies completó una adquisición de 180 millones de USD de un proveedor europeo de software de sistemas de localización en tiempo real para acelerar la expansión en el mercado de la UE y reforzar el cumplimiento de las normas de trazabilidad del Reglamento de Dispositivos Médicos. La transacción añadió 240 clientes hospitalarios en Alemania, Francia y el Reino Unido a la base instalada de Zebra y aportó talento de ingeniería especializado en el seguimiento de proximidad de pacientes conforme al Reglamento General de Protección de Datos (RGPD), una capacidad que diferencia a la entidad combinada en los procesos de adquisición europeos sensibles a la privacidad.

- Agosto de 2025: Siemens Healthineers se asoció con Microsoft para integrar su plataforma de salud digital Teamplay con los servicios de Azure AI, habilitando algoritmos de mantenimiento predictivo que analizan la telemetría de los equipos proveniente de las etiquetas de los sistemas de localización en tiempo real para prever fallos de dispositivos con 96 horas de anticipación. Los despliegues iniciales en 15 centros médicos académicos de América del Norte y Europa lograron una reducción del 31% en el tiempo de inactividad no planificado de equipos de diagnóstico por imagen y una mejora del 19% en el tiempo medio entre fallos de equipos de resonancia magnética y tomografía computarizada.

- Julio de 2025: CenTrak obtuvo un contrato de 52 millones de USD con una autoridad sanitaria de Oriente Medio para desplegar sistemas de localización en tiempo real de Banda Ultraancha en 28 hospitales de Arabia Saudita y los Emiratos Árabes Unidos como parte de las iniciativas de hospitales inteligentes de Visión 2030. El compromiso plurianual incluye 85.000 etiquetas de activos, 12.000 anclajes de infraestructura y plataformas de análisis basadas en la nube, con una implementación prevista para 2027 que abarca el seguimiento de activos, el monitoreo ambiental y las aplicaciones de coacción del personal en instalaciones de entre 150 y 800 camas.

- Junio de 2025: Cisco Systems lanzó DNA Spaces Healthcare 3.0, que incorpora soporte de UWB e inferencia de IA en el borde para ofrecer una precisión de localización inferior a 30 cm para instrumental quirúrgico y equipos móviles de alto valor. La plataforma se integra con los sistemas EHR de Epic y Oracle Cerner mediante API preconfiguradas, reduciendo los plazos de implementación de 9-12 meses a 4-6 meses y permitiendo a los hospitales correlacionar la localización de activos con los flujos de pacientes y los flujos de trabajo de gestión de camas.

- Mayo de 2025: GE Healthcare anunció la disponibilidad comercial de su módulo Edison Asset Intelligence, que ingiere telemetría de dispositivos de diagnóstico por imagen conectados y señala las necesidades de mantenimiento antes de que provoquen tiempos de inactividad no planificados. La empresa reveló que 220 hospitales en todo el mundo habían desplegado la plataforma a mediados de 2025, logrando colectivamente una reducción del 24% en los costos de servicio y una mejora de 16 puntos porcentuales en el tiempo de actividad de los equipos, con una adopción especialmente sólida en las redes de prestación integrada que buscan maximizar el retorno sobre equipos de diagnóstico de alta inversión de capital.

Alcance del Informe Global del Mercado de Gestión Inalámbrica de Activos Sanitarios

La gestión inalámbrica de activos sanitarios implica principalmente el uso de diversos dispositivos y sensores inalámbricos para rastrear, monitorear y gestionar los activos utilizados en la industria sanitaria, especialmente en los hospitales. Estos dispositivos incluyen etiquetas de activos, etiquetas portátiles y sensores inalámbricos. Diversas tecnologías incorporadas en estos productos los convierten en una solución adecuada, entre ellas Wi-Fi, RFID y ZigBee.

El Mercado de Gestión Inalámbrica de Activos Sanitarios está segmentado por Producto (etiquetas de activos, etiquetas portátiles, sensores inalámbricos), por tecnología (RFID, Wi-Fi, ZigBee) y por geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Etiquetas de Activos |

| Etiquetas Portátiles |

| Sensores Inalámbricos |

| Plataformas de Software |

| Otros Productos |

| RFID |

| Wi-Fi |

| Bluetooth de Baja Energía |

| Banda Ultraancha |

| ZigBee y Otras Tecnologías |

| Seguimiento de Activos e Inventario |

| Seguridad de Pacientes y Personal |

| Monitoreo Ambiental y de Condiciones |

| Optimización de Flujos de Trabajo y Capacidad |

| Gestión del Cumplimiento y Registro de Auditoría |

| Hospitales y Redes de Prestación Integrada |

| Centros de Cirugía Ambulatoria |

| Centros de Cuidados a Largo Plazo e Instalaciones de Vida para Adultos Mayores |

| Laboratorios de Diagnóstico y Centros de Diagnóstico por Imagen |

| Otras Instituciones Sanitarias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Producto | Etiquetas de Activos | ||

| Etiquetas Portátiles | |||

| Sensores Inalámbricos | |||

| Plataformas de Software | |||

| Otros Productos | |||

| Por Tecnología | RFID | ||

| Wi-Fi | |||

| Bluetooth de Baja Energía | |||

| Banda Ultraancha | |||

| ZigBee y Otras Tecnologías | |||

| Por Aplicación | Seguimiento de Activos e Inventario | ||

| Seguridad de Pacientes y Personal | |||

| Monitoreo Ambiental y de Condiciones | |||

| Optimización de Flujos de Trabajo y Capacidad | |||

| Gestión del Cumplimiento y Registro de Auditoría | |||

| Por Usuario Final | Hospitales y Redes de Prestación Integrada | ||

| Centros de Cirugía Ambulatoria | |||

| Centros de Cuidados a Largo Plazo e Instalaciones de Vida para Adultos Mayores | |||

| Laboratorios de Diagnóstico y Centros de Diagnóstico por Imagen | |||

| Otras Instituciones Sanitarias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión inalámbrica de activos sanitarios?

El mercado fue valorado en 74.960 millones de USD en 2026 y se prevé que alcance los 213.880 millones de USD en 2031.

¿Qué categoría de producto crece más rápidamente?

Las Plataformas de Software se expanden a una CAGR del 25,95% dado que los hospitales prefieren suscripciones basadas en análisis.

¿Por qué la Banda Ultraancha está ganando terreno en los hospitales?

La UWB ofrece precisión submétrica necesaria en quirófanos y laboratorios de cateterismo, impulsando una CAGR del 26,05% hasta 2031.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico avanza a una CAGR del 25,9% gracias a los programas de hospitales inteligentes mandatados por los gobiernos de China e India.

¿Cómo están abordando los proveedores los altos costos iniciales?

Muchos proveedores ofrecen ahora modelos de sistemas de localización en tiempo real como servicio que convierten el gasto de capital en tarifas mensuales por etiqueta, facilitando la adopción para instalaciones con restricciones de costos.

Última actualización de la página el: