Tamaño y Participación del Mercado de Salud en el Hogar Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud en el Hogar Inteligente por Mordor Intelligence

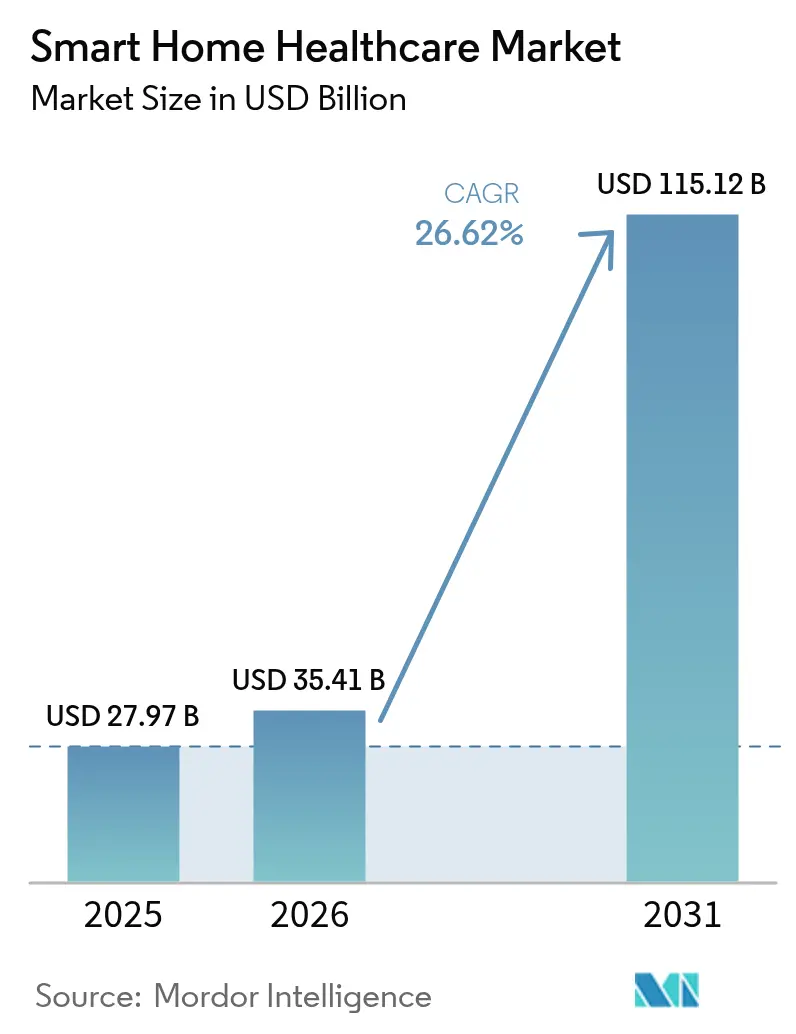

El tamaño del mercado de salud en el hogar inteligente fue valorado en USD 27,97 mil millones en 2025 y se estima que crecerá desde USD 35,41 mil millones en 2026 hasta alcanzar USD 115,12 mil millones en 2031, a una CAGR del 26,62% durante el período de pronóstico (2026-2031). El crecimiento de las poblaciones de personas mayores y enfermos crónicos, el apoyo de los pagadores para el monitoreo remoto y las rápidas actualizaciones de conectividad 5G y superiores sitúan la atención domiciliaria en el centro de la estrategia del sistema de salud convencional. Los fabricantes de dispositivos se centran en la analítica impulsada por inteligencia artificial y la interoperabilidad fluida para convertir mediciones que antes eran episódicas en soporte continuo de toma de decisiones. Los reguladores ahora consideran la ciberseguridad como un elemento central de seguridad, mientras que las presiones en la cadena de suministro impulsan a los fabricantes hacia la producción localizada. En conjunto, estas fuerzas convierten la atención médica domiciliaria de un complemento conveniente en un pilar estructural de la prestación de atención moderna.

Conclusiones Clave del Informe

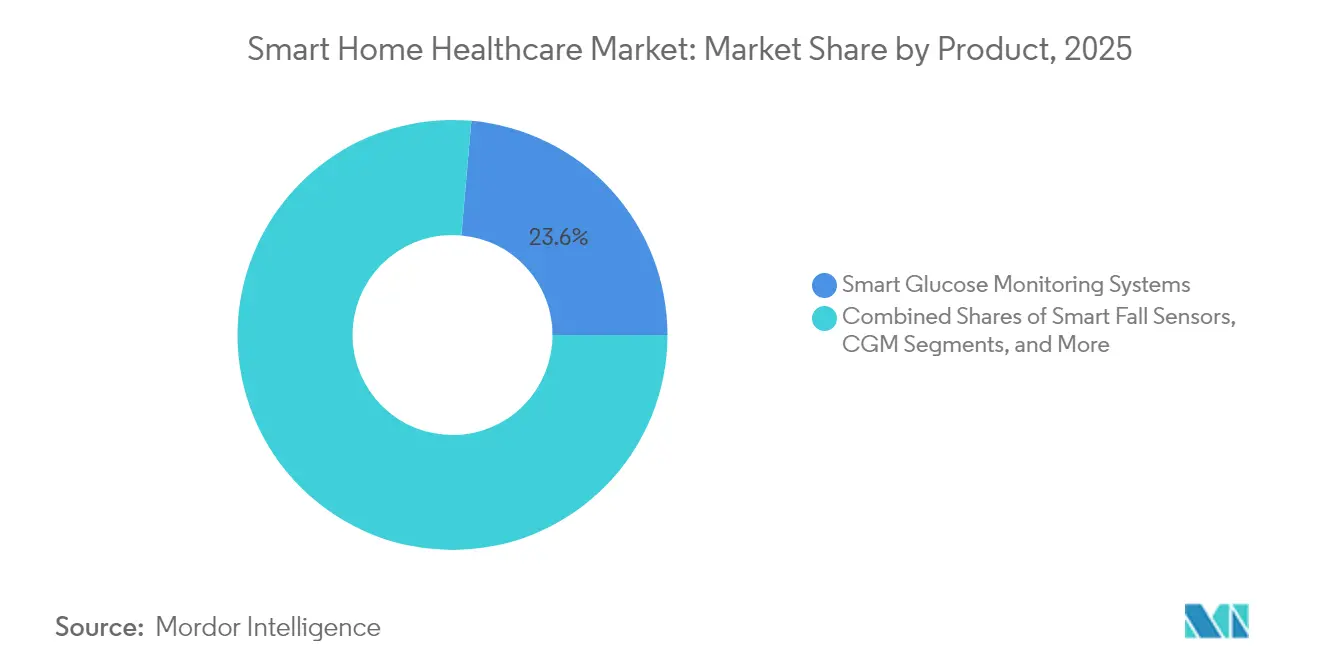

- Por categoría de producto, los Sistemas Inteligentes de Monitoreo de Glucosa lideraron con una participación de ingresos del 23,60% en 2025; se proyecta que el Monitoreo Continuo de Glucosa avance a una CAGR del 27,52% hasta 2031.

- Por tecnología, las soluciones inalámbricas representaron el 60,25% de la participación del mercado de salud en el hogar inteligente en 2025, mientras que el segmento crece al 27,85% hasta 2031.

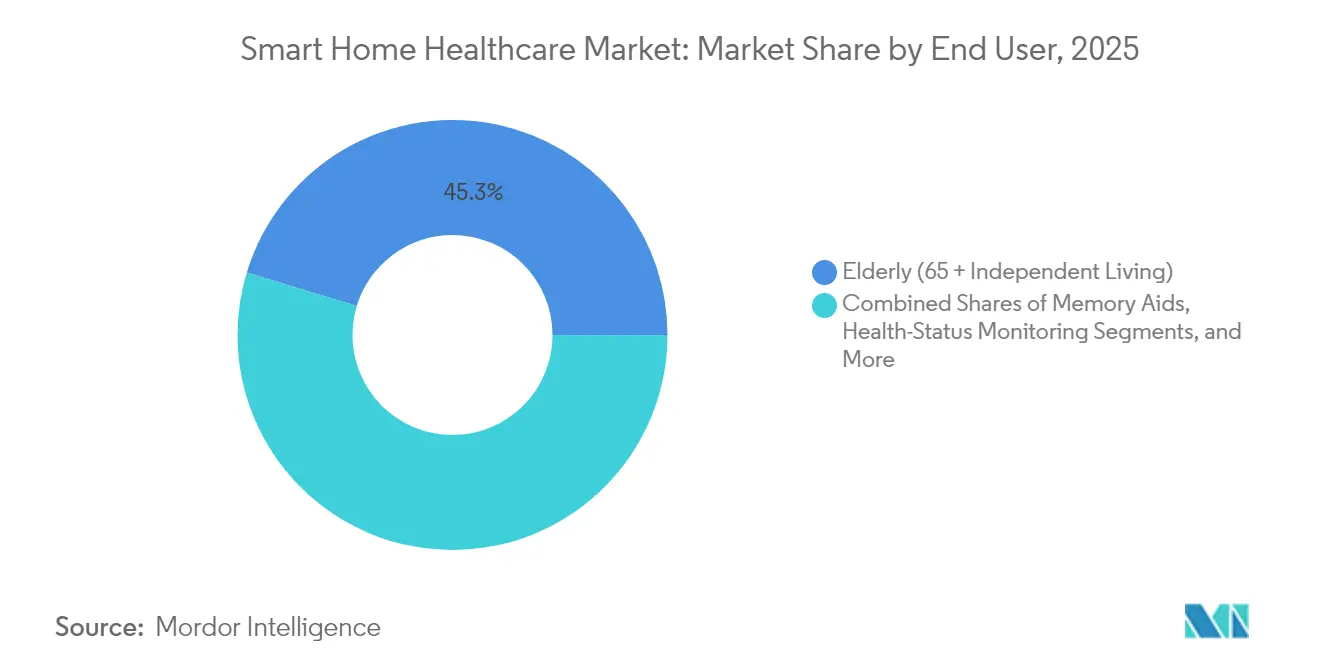

- Por usuario final, el segmento de personas mayores representó el 45,30% del tamaño del mercado de salud en el hogar inteligente en 2025; el segmento de personas con discapacidad y movilidad reducida se expande a una CAGR del 27,31% entre 2026 y 2031.

- Por aplicación, el monitoreo del estado de salud capturó el 27,10% del tamaño del mercado de salud en el hogar inteligente en 2025; la gestión remota de pacientes muestra la expansión más rápida con una CAGR del 27,22% hasta 2031.

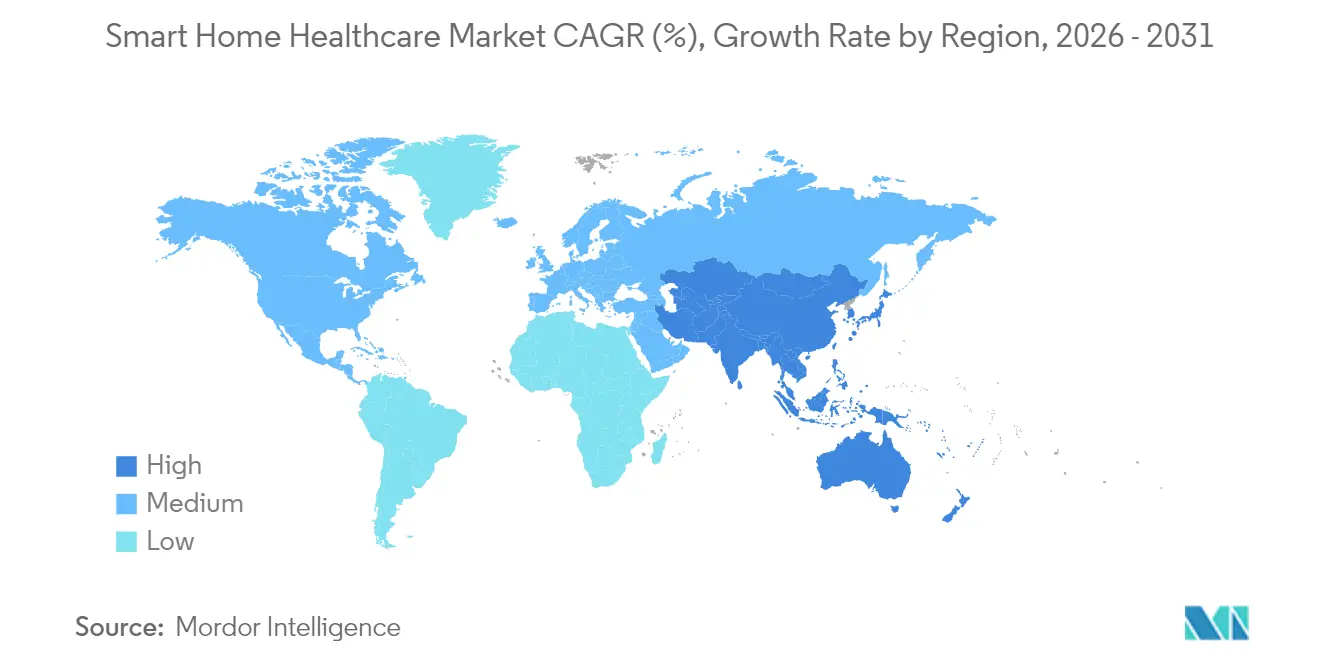

- Por geografía, América del Norte lideró el 41,35% del mercado de salud en el hogar inteligente en 2025, mientras que Asia Pacífico tiene un pronóstico de crecimiento a una CAGR del 28,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salud en el Hogar Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +8.2% | Global, concentración en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Aceleración de la integración de IoT e IA en dispositivos de atención domiciliaria | +6.8% | Global, liderado por América del Norte y Asia Pacífico | Mediano plazo (2–4 años) |

| Transición hacia el reembolso basado en valor y expansión de la cobertura de telesalud | +5.4% | América del Norte, Europa, Asia Pacífico emergente | Mediano plazo (2–4 años) |

| Ventaja de costo frente a la atención en instalaciones | +4.1% | Global, mercados de salud de alto costo | Largo plazo (≥ 4 años) |

| Monitoreo pasivo habilitado por asistente de voz | +2.3% | América del Norte, Europa, Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Programas de incentivos de bienestar-IoT de aseguradoras | +1.8% | América del Norte, Europa selecta | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas

Uno de cada cinco residentes de los Estados Unidos tendrá más de 65 años en 2030, y el 85% de ese grupo ya vive con al menos una enfermedad crónica, lo que empuja la demanda de atención médica más allá de la capacidad existente de las instalaciones.[1]Equipo Editorial de Nature, "La Bomba de Relojería Demográfica", Nature, nature.com Japón ya tiene el 29% de sus ciudadanos por encima de los 65 años, lo que impulsa colaboraciones entre farmacéuticas y tecnología que llevan la terapéutica digital a los hogares. La escasez de médicos proyectada en 139.000 para 2033 convierte los dispositivos inteligentes en una necesidad de acceso más que en una mejora de estilo de vida. Programas como la Iniciativa Silver Infocomm de Singapur asocian a jóvenes expertos en tecnología con personas mayores, demostrando que el apoyo social es una condición previa para la adopción tecnológica. A medida que la demografía se ajusta, la demanda estructural mantendrá al mercado de salud en el hogar inteligente en una curva ascendente mucho más allá de los ciclos tecnológicos estándar.

Aceleración de la Integración de IoT e IA en Dispositivos de Atención Domiciliaria

El lanzamiento a finales de 2024 por parte de Dexcom de una plataforma de glucosa con IA generativa demuestra cómo el aprendizaje automático contextualiza los datos de biosensores en perspectivas personalizadas.[2]Michael Smith, "IA Generativa en la Biodetección de Glucosa", Comunicado de Prensa de Dexcom, dexcom.com Las patentes de glucosa no invasiva de Samsung integran algoritmos predictivos que abordan las preocupaciones de precisión señaladas por la FDA, lo que indica que la IA ahora resuelve las limitaciones del hardware en lugar de simplemente reportar datos. Las próximas redes 6G prometen un ancho de banda casi instantáneo para grandes matrices de sensores, brindando a los clínicos visibilidad fluida en el hogar. Las plataformas de enfermería IoT modulares ya se integran con los registros médicos electrónicos existentes a través de API estandarizadas, lo que sugiere que los obstáculos de interoperabilidad están disminuyendo. A medida que cada nuevo dispositivo enriquece los conjuntos de datos compartidos, el valor crece exponencialmente, reforzando la rápida adopción en múltiples vías de atención.

Transición hacia el Reembolso Basado en Valor y Expansión de la Cobertura de Telesalud

El Calendario de Honorarios para Médicos de Medicare 2025 mantiene la telesalud no conductual sin restricciones geográficas hasta marzo de 2025 y hace facturable la capacitación de cuidadores, garantizando ingresos para los servicios virtuales de atención de enfermedades crónicas. La cobertura nacional francesa para los sensores Dexcom ONE extiende el monitoreo continuo de glucosa a 100.000 usuarios de insulina basal, siendo el primer reembolso europeo de este tipo. Los pilotos de monitoreo remoto de hipertensión muestran un ROI del 22,2%, lo que refuerza la confianza de los pagadores en los modelos en el hogar. Con evidencia actuarial que muestra ahorros de USD 6.723 por paciente en programas de insuficiencia cardíaca, tanto los pagadores como los proveedores ven los dispositivos conectados como protectores del presupuesto. El reembolso confiable elimina una barrera clave para escalar el mercado de salud en el hogar inteligente.

Ventaja de Costo Frente a la Atención en Instalaciones

Los ensayos de "enfermería especializada en el hogar" de la Escuela de Medicina Chan de la Universidad de Massachusetts reemplazan las camas de enfermería especializada con terapia remota, aliviando la escasez y reduciendo los costos por episodio. Los hospitales aprovechan las plataformas de analítica para optimizar la dotación de personal y la adquisición de suministros, reduciendo los gastos operativos. Medtronic responde a la inflación de chips desplazándose hacia la fabricación localizada, manteniendo la competitividad de precios mientras asegura el suministro. Las renovaciones inteligentes de hogares de ancianos elevan los costos de construcción un 18,35%, pero los ahorros a largo plazo derivados de menores ratios de personal y menos incidentes de seguridad compensan la prima.[3]Anna Miller, "Brechas de Privacidad en Dispositivos Ponibles", Criptografía MDPI, mdpi.com Las economías de escala y las curvas de aprendizaje seguirán reduciendo los costos unitarios de los dispositivos, ampliando la brecha de costos frente a la atención centrada en instalaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -4.6% | Global, acentuado en Europa y América del Norte | Mediano plazo (2–4 años) |

| Brechas de integración e interoperabilidad de dispositivos | -3.8% | Global, sistemas de múltiples proveedores | Largo plazo (≥ 4 años) |

| Barreras de alfabetización digital para cuidadores | -2.9% | Global, áreas rurales y desatendidas | Mediano plazo (2–4 años) |

| Carga de duración de batería / mantenimiento para sensores de monitoreo continuo | -1.7% | Global, monitoreo continuo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La guía preliminar de la FDA de 2024 ahora exige planes de gestión de ciberseguridad y listas de materiales de software para cada envío de dispositivo conectado, lo que alarga los ciclos de desarrollo y aumenta los presupuestos de cumplimiento. Los dispositivos ponibles de consumo que quedan fuera de la HIPAA aún recopilan datos de salud sensibles, dejando a los usuarios expuestos en zonas regulatorias grises. Las reglas de salvaguarda de la HIPAA y los mandatos de minimización de datos del RGPD a menudo tiran en direcciones opuestas, lo que complica el entrenamiento de modelos de IA. El procesamiento en el borde y el cifrado de extremo a extremo mitigan los riesgos, pero aumentan la carga computacional y el costo. Cada nuevo punto final de IoT es un vector de ataque adicional que requiere parches de seguridad continuos, lo que infla el costo total de propiedad y modera la adopción en la industria de salud en el hogar inteligente.

Brechas de Integración e Interoperabilidad de Dispositivos

Las arquitecturas de datos fragmentadas mantienen los valiosos conocimientos encerrados en silos; el aprendizaje federado permite a las instituciones co-entrenar modelos sin compartir datos brutos de pacientes, pero exige infraestructura avanzada. El Asesoramiento de Estándares de Interoperabilidad 2025 respalda FHIR y terminologías como SNOMED CT y LOINC, aunque la adopción sigue siendo desigual. Las Redes de Área Corporal Inalámbricas lidian con la elección de protocolos: IEEE 802.15.6 ofrece rendimiento, mientras que LoRaWAN sacrifica velocidad a cambio de duración de batería. Los ecosistemas propietarios aún dan a los proveedores una ventaja competitiva, lo que choca con los prestadores que exigen arquitecturas abiertas. Los verdaderos efectos de red para el mercado de salud en el hogar inteligente surgirán solo cuando el intercambio estandarizado de datos sea universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Tecnología MCG Impulsa el Liderazgo en el Monitoreo de Glucosa

Los Sistemas Inteligentes de Monitoreo de Glucosa representaron el 23,60% del mercado de salud en el hogar inteligente en 2025, y el Monitoreo Continuo de Glucosa está proyectado para ascender a una CAGR del 27,52%, lo que subraya la gestión de la diabetes como el punto de entrada para la atención conectada. Los ingresos de Dexcom en el cuarto trimestre de 2024 de USD 1.114 millones, un 8% más interanual, validan la demanda sostenida. Los monitores cardíacos inteligentes y los dispositivos de presión arterial se benefician de la adopción de la telesalud, mientras que los rastreadores de sueño ponibles se trasladan del bienestar del consumidor a los protocolos clínicos. Los sensores de caídas utilizan algoritmos predictivos para reducir las falsas alarmas, aunque los desafíos de precisión frenan la adopción masiva. Los centros de alerta de dispositivos médicos actúan como centros de mando, vinculando múltiples sensores para paneles de control cohesivos para clínicos. Los inhaladores inteligentes alinean la adherencia a la medicación con el coaching de IA, y los dispensadores robotizados de píldoras resuelven la complejidad de la polifarmacia. La convergencia de productos señala que las futuras ofertas empaquetarán sensores de múltiples parámetros bajo plataformas unificadas en lugar de dispositivos discretos.

El tamaño del mercado de salud en el hogar inteligente para el monitoreo de glucosa supera con creces a las categorías de nicho y respalda presupuestos elevados de I+D. Sin embargo, la ventaja competitiva se está desplazando hacia los algoritmos de software que traducen datos brutos en perspectivas accionables. Las solicitudes de patentes de Samsung muestran métodos ópticos de glucosa no invasiva combinados con capas de datos contextuales para cumplir con los umbrales de precisión de la FDA. A medida que aumenta la fiabilidad, las plataformas de MCG anclarán ecosistemas más amplios de atención de enfermedades crónicas, ayudando a los proveedores a vender de forma cruzada módulos cardíacos, respiratorios y de sueño. Los ciclos de retroalimentación continua entre el uso del dispositivo y los resultados clínicos refuerzan la justificación del pagador para un reembolso más amplio, impulsando el impulso en las líneas de productos adyacentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Dominio Inalámbrico se Acelera mediante la Integración 6G

Las soluciones inalámbricas representaron el 60,25% de la participación del mercado de salud en el hogar inteligente en 2025 y avanzan a una CAGR del 27,85%, impulsadas por los despliegues de 5G y los primeros pilotos de 6G que prometen una latencia inferior al milisegundo. Wi-Fi 6 y Bluetooth de Baja Energía dominan las transmisiones de corto alcance, mientras que NB-IoT extiende la cobertura a los pacientes rurales. Zigbee y Thread sirven a densas redes de malla dentro del hogar que necesitan bajo consumo de energía y señales de autorreparación. Las conexiones cableadas persisten en nodos de imágenes de alto ancho de banda, pero muestran una tendencia a la baja a medida que mejoran el cifrado y la fiabilidad en las ondas de radio.

Para 2030, el tamaño del mercado de salud en el hogar inteligente vinculado a las infraestructuras inalámbricas superará a los canales cableados por un amplio margen, reflejando la demanda de los usuarios de movilidad sin cables. Los routers híbridos desplazan automáticamente el tráfico entre celular, Wi-Fi y Ethernet para preservar la calidad del servicio durante los eventos clínicos. Los protocolos LPWAN como LoRa resultan ideales para los sensores de heridas sin batería que transmiten datos ocasionales de cicatrización, manteniendo el mantenimiento al mínimo. A medida que 6G madura, la transmisión simultánea de miles de flujos de sensores por hogar se vuelve factible, abriendo puertas a la inteligencia ambiental que predice el deterioro clínico antes de que aparezcan los síntomas.

Por Usuario Final: El Segmento de Personas con Discapacidad Supera el Enfoque Tradicional en Personas Mayores

El grupo de personas mayores controló el 45,30% del mercado de salud en el hogar inteligente en 2025, pero el grupo de personas con discapacidad y movilidad reducida es el de mayor crecimiento con una CAGR del 27,31%. Los sistemas de información predictiva interpretan la intención del usuario y ajustan la iluminación, la temperatura y los horarios de medicación, mejorando la autonomía. Los pacientes con enfermedades crónicas siguen siendo una base central, dependiendo de métricas continuas para gestionar sus condiciones sin visitas frecuentes a la clínica. Los pacientes posagudos y de rehabilitación utilizan sensores en el hogar para documentar el progreso, reduciendo los reingresos. Las mujeres embarazadas adoptan monitores fetales ponibles que utilizan modelos de temperatura de aprendizaje profundo para pronosticar el trabajo de parto con dos días de antelación.

Los proveedores de la industria de salud en el hogar inteligente amplían el atractivo incorporando principios de diseño universal, haciendo que las interfaces sean utilizables por personas con desafíos visuales, auditivos o de destreza. Los datos de las Tendencias Nacionales de Salud y Envejecimiento muestran que las adaptaciones inteligentes reducen la carga de los cuidadores y retrasan la institucionalización. Los usuarios de bienestar del consumidor forman un canal de alimentación, pasando de rastreadores básicos de condición física a equipos de grado médico a medida que evolucionan sus necesidades de salud. El diseño orientado a la inclusión actúa, por tanto, como motor de expansión del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Gestión Remota de Pacientes Transforma la Prestación de Atención

El monitoreo del estado de salud capturó el 27,10% del tamaño del mercado de salud en el hogar inteligente en 2025, mientras que la gestión remota de pacientes está preparada para una CAGR del 27,22% a medida que los pagadores recompensan las intervenciones proactivas. Los nodos de seguridad y protección —detectores de caídas, alarmas de humo, sensores de puertas— forman la primera capa de protección para la vida independiente. Los clasificadores de aprendizaje automático ahora diferencian las caídas reales de los movimientos rutinarios, mejorando la confianza de los cuidadores. El seguimiento nutricional combina lecturas de MCG con fotos de comidas para cuantificar el impacto glucémico, adaptando el asesoramiento dietético. Las ayudas para la memoria que utilizan indicaciones de voz apoyan la adherencia a la medicación y las rutinas diarias para personas con deterioro cognitivo.

Las plataformas de rehabilitación combinan sensores de movimiento y ejercicios gamificados, proporcionando a los terapeutas puntuaciones de recuperación en tiempo real. El sistema de pañal inteligente MONIT redujo la gravedad de la dermatitis entre los usuarios con deterioro cognitivo, ilustrando casos de uso de nicho pero de alto impacto. Los proveedores exitosos diseñan las aplicaciones para flujos de trabajo clínicos específicos, incorporando analíticas que convierten los pulsos brutos de los sensores en tareas accionables para enfermeras o familiares. A medida que la gestión remota muestra mejoras tangibles en los resultados, la cobertura del pagador se expandirá, acelerando aún más el mercado de salud en el hogar inteligente.

Análisis Geográfico

América del Norte generó el 41,35% de los ingresos de 2025 para el mercado de salud en el hogar inteligente, gracias a la banda ancha establecida, el reembolso favorable y la temprana adopción de IoT. La política gubernamental mantiene el impulso alto a medida que la FDA integra la ciberseguridad en las reglas centrales de seguridad y Medicare reembolsa el monitoreo remoto continuo. Las redes de proveedores integran los datos de salud en el hogar inteligente en los paneles de control clínicos, brindando a los clínicos visibilidad casi en tiempo real de grandes cohortes de pacientes.

Asia Pacífico se encuentra en una curva de adopción más pronunciada y se proyecta que crezca a una CAGR del 28,36% hasta 2031. La sociedad envejecida de Japón impulsa alianzas farmacéutico-tecnológicas que llevan el monitoreo a las salas de estar. China invierte en repositorios nacionales de datos de salud que alimentan los motores de decisión de IA, acelerando las aprobaciones de productos. Corea del Sur destinó USD 830 millones para construir sistemas de emergencia impulsados por IA e infraestructura de atención digital. India enfatiza soluciones de telesalud respaldadas por seguros que amplían el alcance en los distritos rurales, utilizando a menudo teléfonos inteligentes de bajo costo en lugar de hardware dedicado.

Europa registra un crecimiento constante bajo las estrictas salvaguardas de privacidad del RGPD. Los programas de financiamiento nacional aceleran la armonización de los registros médicos electrónicos, aunque la complejidad regulatoria transfronteriza ralentiza los despliegues multinacionales. Escandinavia realiza pilotos de monitoreo por asistente de voz para la atención de la demencia, mientras que Francia establece un precedente de reembolso para los dispositivos de MCG, ampliando el acceso para los usuarios de insulina basal.

Oriente Medio y África siguen siendo mercados incipientes, pero muestran potencial donde las plataformas de salud móvil superan la escasez de clínicos. Los gobiernos exploran asociaciones público-privadas para instalar quioscos comunitarios de telesalud que se integren con dispositivos en el hogar. América Latina sigue un camino similar, apoyándose en protocolos de bajo ancho de banda que se adaptan a la conectividad variable. En todas las regiones, la alineación de políticas, la densidad de banda ancha y los programas de alfabetización digital determinan la velocidad de adopción más que la disponibilidad de sensores por sí sola.

Panorama Competitivo

El mercado de salud en el hogar inteligente presenta una combinación de actores consolidados de tecnología médica y competidores de tecnología de consumo. Medtronic registró un crecimiento orgánico del 5,3% y una expansión del segmento de diabetes del 12,6% en el ejercicio fiscal 2025, impulsado por las bombas de insulina automatizadas MiniMed 780G. Abbott obtuvo aprobaciones de la FDA y la CE para marcapasos sin cables y amplió las asociaciones con centros de salud comunitarios para combinar la seguridad alimentaria con la gestión de enfermedades crónicas. Dexcom fusionó la biodetección con la analítica impulsada por IA a través de la integración con ŌURA, ampliando su presencia en el bienestar al tiempo que profundiza su relevancia clínica.

Los gigantes del consumo construyen sobre los ecosistemas de dispositivos existentes. Apple incorpora funciones de salud en Watch e iPhone, mientras que Google aprovecha los datos de Fitbit para alimentar el coaching de IA propietario. La función Alexa Together de Amazon utiliza señales de voz para detectar cambios en el bienestar y alertar a los cuidadores. El avance de Samsung en la detección óptica de glucosa muestra la difuminación de la línea entre los dispositivos de bienestar y los dispositivos médicos regulados.

Las empresas emergentes atacan espacios en blanco como los monitores de heridas sin batería y las plataformas de aprendizaje federado que salvaguardan la privacidad sin intercambios de datos brutos. Las asociaciones florecen entre sectores: los hospitales aportan validación clínica, las telecomunicaciones proporcionan ancho de banda y las aseguradoras crean esquemas de incentivos. La ventaja competitiva se está desplazando hacia las empresas que dominan la orquestación segura de datos en lugar de aquellas que se centran únicamente en avances de hardware. Sin ningún jugador por encima del 15% de dominio del mercado, la rivalidad se centra en la velocidad de innovación y la amplitud del ecosistema.

Líderes de la Industria de Salud en el Hogar Inteligente

Sleepace

Awair Inc.

Eight Sleep

Encore Healthcare

Medtronic Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Dexcom reportó ingresos del cuarto trimestre de 2024 de USD 1.114 millones, con ventas internacionales al alza un 17%, anunció una asociación con ŌURA y presentó perspectivas de glucosa mediante IA generativa.

- Diciembre de 2024: Dexcom lanzó la primera plataforma de IA generativa para la biodetección de glucosa, combinando datos de actividad y sueño para asesoramiento personalizado.

- Noviembre de 2024: Los Centros de Servicios de Medicare y Medicaid finalizaron el Calendario de Honorarios para Médicos 2025, haciendo reembolsable la teleformación de cuidadores y estableciendo la tarifa del sitio de origen en el 80% de USD 31,01.

- Octubre de 2024: Corea del Sur destinó USD 830 millones hasta 2032 para sistemas de emergencia de IA y salud digital integrada bajo la Agencia de Proyectos de Investigación Avanzada de Corea para la Salud.

Alcance del Informe Global del Mercado de Salud en el Hogar Inteligente

La salud en el hogar inteligente es un ecosistema domiciliario equipado con sensores y tecnologías para brindar atención en el hogar a personas mayores, pacientes ambulatorios e individuos con discapacidades.

El Mercado de Salud en el Hogar Inteligente está segmentado por Productos (Sistemas de Alerta de Dispositivos Médicos, Sistemas Inteligentes de Monitoreo de Glucosa, Sistemas Inteligentes de Monitoreo Cardíaco y Otros), Tecnología (Inalámbrica y Cableada), Aplicación (Monitoreo de Seguridad y Protección, Monitoreo Nutricional y Dietético, Ayudas para la Memoria, Prevención y Detección de Caídas, Monitoreo del Estado de Salud y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Sistemas de Alerta de Dispositivos Médicos |

| Sistemas Inteligentes de Monitoreo de Glucosa |

| Monitoreo Continuo de Glucosa (MCG) |

| Dispositivos Inteligentes de Monitoreo Cardíaco |

| Monitores Inteligentes de Presión Arterial |

| Rastreadores Ponibles de Sueño y Signos Vitales |

| Inhaladores Inteligentes y Monitores Respiratorios |

| Sensores Inteligentes de Caídas |

| Robots Dispensadores de Medicamentos |

| Otros |

| Inalámbrico | Wi-Fi |

| Bluetooth | |

| Zigbee / Thread | |

| Celular / NB-IoT | |

| Cableado | |

| Redes Híbridas |

| Personas Mayores (65+ Vida Independiente) |

| Pacientes con Enfermedades Crónicas |

| Personas con Discapacidad / Movilidad Reducida |

| Pacientes Posagudos y de Rehabilitación |

| Mujeres Embarazadas y Madres Lactantes |

| Usuarios de Bienestar General |

| Monitoreo de Seguridad y Protección |

| Monitoreo del Estado de Salud |

| Prevención y Detección de Caídas |

| Seguimiento Nutricional / Dietético |

| Ayudas para la Memoria |

| Gestión Remota de Pacientes |

| Rehabilitación y Gestión de Enfermedades Crónicas |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Producto | Sistemas de Alerta de Dispositivos Médicos | ||

| Sistemas Inteligentes de Monitoreo de Glucosa | |||

| Monitoreo Continuo de Glucosa (MCG) | |||

| Dispositivos Inteligentes de Monitoreo Cardíaco | |||

| Monitores Inteligentes de Presión Arterial | |||

| Rastreadores Ponibles de Sueño y Signos Vitales | |||

| Inhaladores Inteligentes y Monitores Respiratorios | |||

| Sensores Inteligentes de Caídas | |||

| Robots Dispensadores de Medicamentos | |||

| Otros | |||

| Por Tecnología | Inalámbrico | Wi-Fi | |

| Bluetooth | |||

| Zigbee / Thread | |||

| Celular / NB-IoT | |||

| Cableado | |||

| Redes Híbridas | |||

| Por Usuario Final | Personas Mayores (65+ Vida Independiente) | ||

| Pacientes con Enfermedades Crónicas | |||

| Personas con Discapacidad / Movilidad Reducida | |||

| Pacientes Posagudos y de Rehabilitación | |||

| Mujeres Embarazadas y Madres Lactantes | |||

| Usuarios de Bienestar General | |||

| Por Aplicación | Monitoreo de Seguridad y Protección | ||

| Monitoreo del Estado de Salud | |||

| Prevención y Detección de Caídas | |||

| Seguimiento Nutricional / Dietético | |||

| Ayudas para la Memoria | |||

| Gestión Remota de Pacientes | |||

| Rehabilitación y Gestión de Enfermedades Crónicas | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de salud en el hogar inteligente?

El mercado está valorado en USD 35,41 mil millones en 2026 y se espera que alcance USD 115,12 mil millones en 2031.

¿Qué región se expande más rápidamente en el mercado de salud en el hogar inteligente?

Asia Pacífico lidera el crecimiento con una CAGR proyectada del 28,36% hasta 2031, impulsada por inversiones nacionales en salud digital.

¿Qué segmento de producto tiene la mayor participación en el mercado de salud en el hogar inteligente?

Los Sistemas Inteligentes de Monitoreo de Glucosa representan el 23,60% de los ingresos de 2025, impulsados por la adopción del monitoreo continuo de glucosa.

¿Cómo influyen las políticas de reembolso en la adopción de la salud en el hogar inteligente?

La expansión de la telesalud y la cobertura de monitoreo remoto crean flujos de ingresos predecibles, acelerando el despliegue de dispositivos y la adopción por parte de los pacientes.

¿Cuáles son las principales barreras para el crecimiento del mercado de salud en el hogar inteligente?

Las preocupaciones sobre la privacidad de los datos, las brechas de interoperabilidad y los desafíos de alfabetización digital siguen siendo restricciones clave a pesar de los rápidos avances tecnológicos.

¿Quiénes son los principales actores en la industria de salud en el hogar inteligente?

Medtronic, Abbott, Dexcom, Apple, Google y Amazon lideran mediante una combinación de experiencia en dispositivos médicos y ecosistemas de tecnología de consumo.

Última actualización de la página el: