Tamaño y Participación del Mercado de Dispositivos Médicos Conectados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 87.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 173.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos Conectados por Mordor Intelligence

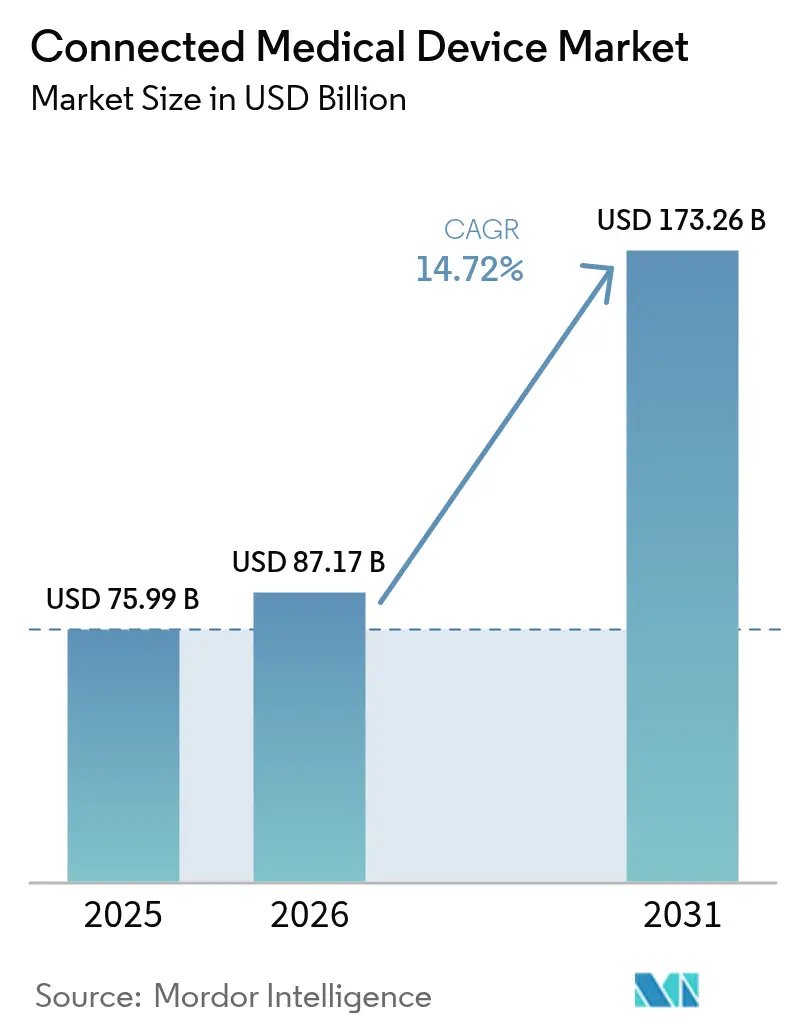

El tamaño del mercado de Dispositivos Médicos Conectados fue valorado en 75,99 mil millones de USD en 2025 y se estima que crecerá desde 87,17 mil millones de USD en 2026 hasta alcanzar los 173,26 mil millones de USD en 2031, a una CAGR del 14,72% durante el período de previsión (2026-2031). La continua expansión del reembolso, los rápidos despliegues de 5G y la agresiva integración de IA están reformulando los criterios de compra, acelerando el cambio de encuentros episódicos hacia relaciones de atención longitudinal. La miniaturización de componentes y la reducción de costos de sensores han bajado las barreras de entrada para nuevos formatos, brindando a los proveedores opciones económicamente viables para monitorear afecciones crónicas fuera de los entornos hospitalarios. Al mismo tiempo, los principales fabricantes están incorporando características de ciberseguridad por diseño que anticipan las regulaciones emergentes, ayudando a los compradores a satisfacer los requisitos institucionales de gestión de riesgos sin retrasar el despliegue. Las intensificadas asociaciones entre fabricantes de dispositivos, operadores de telecomunicaciones y proveedores de analítica están fomentando modelos de servicio agrupados que generan flujos de ingresos recurrentes más sólidos y refuerzan las ventajas del pionero en el mercado de Dispositivos Médicos Conectados.

Conclusiones Clave del Informe

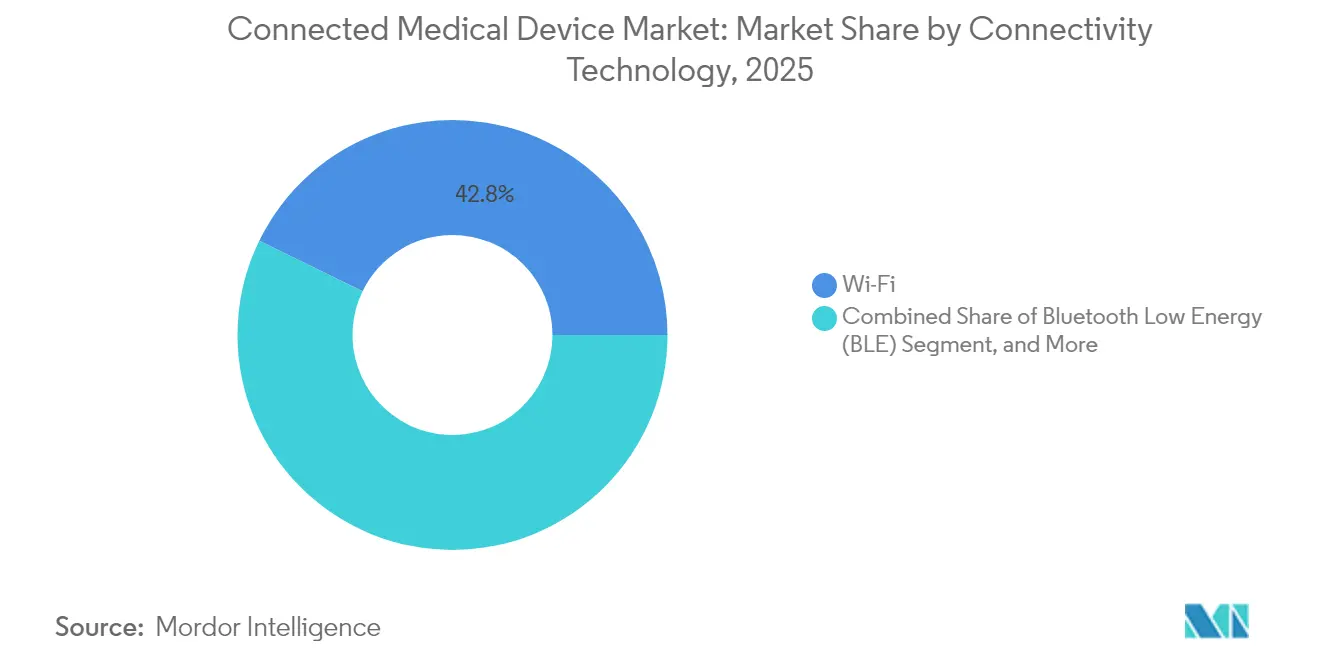

- Por tecnología de conectividad, Wi-Fi tuvo una participación del 42,78% del mercado en 2025, mientras que el Celular 5G proyecta registrar una CAGR del 26,95% hasta 2031.

- Por tipo de dispositivo, los Dispositivos Externos Wearable representaron una participación del 62,88% en 2025, mientras que las Bombas Inteligentes Implantables se espera que crezcan a una CAGR del 18,12% hasta 2031.

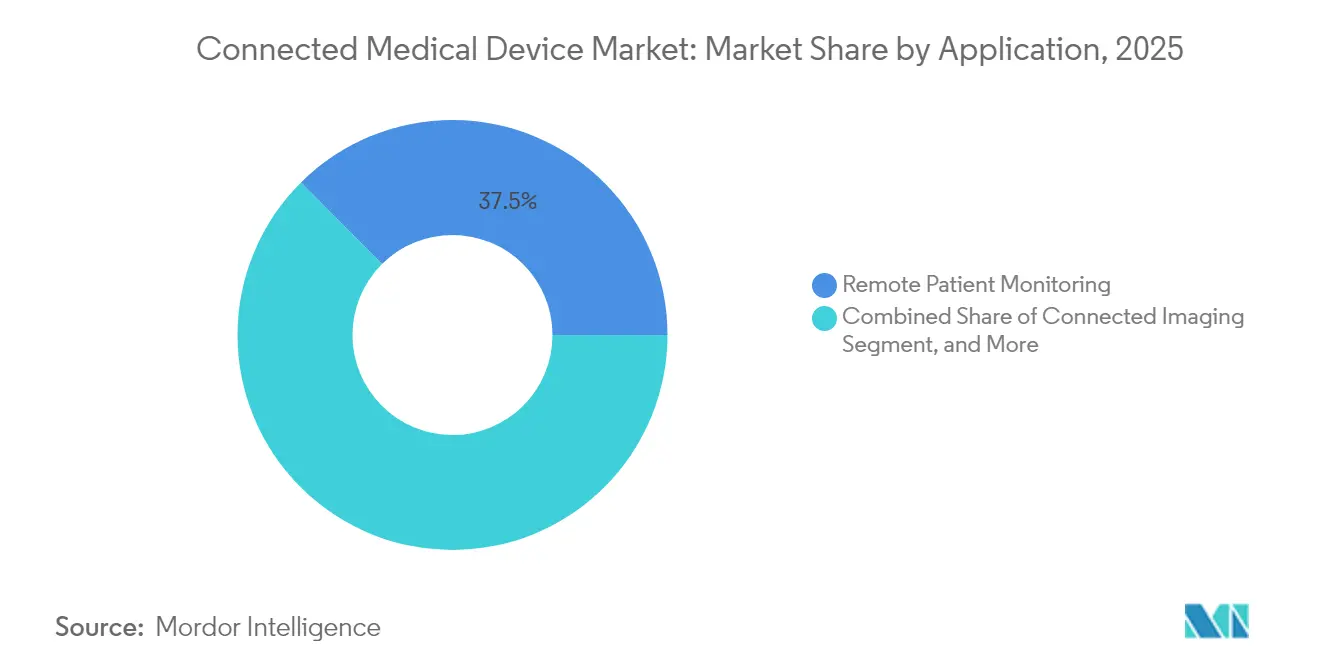

- Por aplicación, el Monitoreo Remoto de Pacientes capturó una participación de mercado del 37,45% en 2025, mientras que la Tele-UCI / Medicina Interactiva se prevé que se expanda a una CAGR del 26,68% hasta 2031.

- Por usuario final, Hospitales y Sistemas de Salud dominaron con una participación del 64,92% en 2025, mientras que los Entornos de Atención Domiciliaria se anticipan que crezcan a una CAGR del 20,58% hasta 2031.

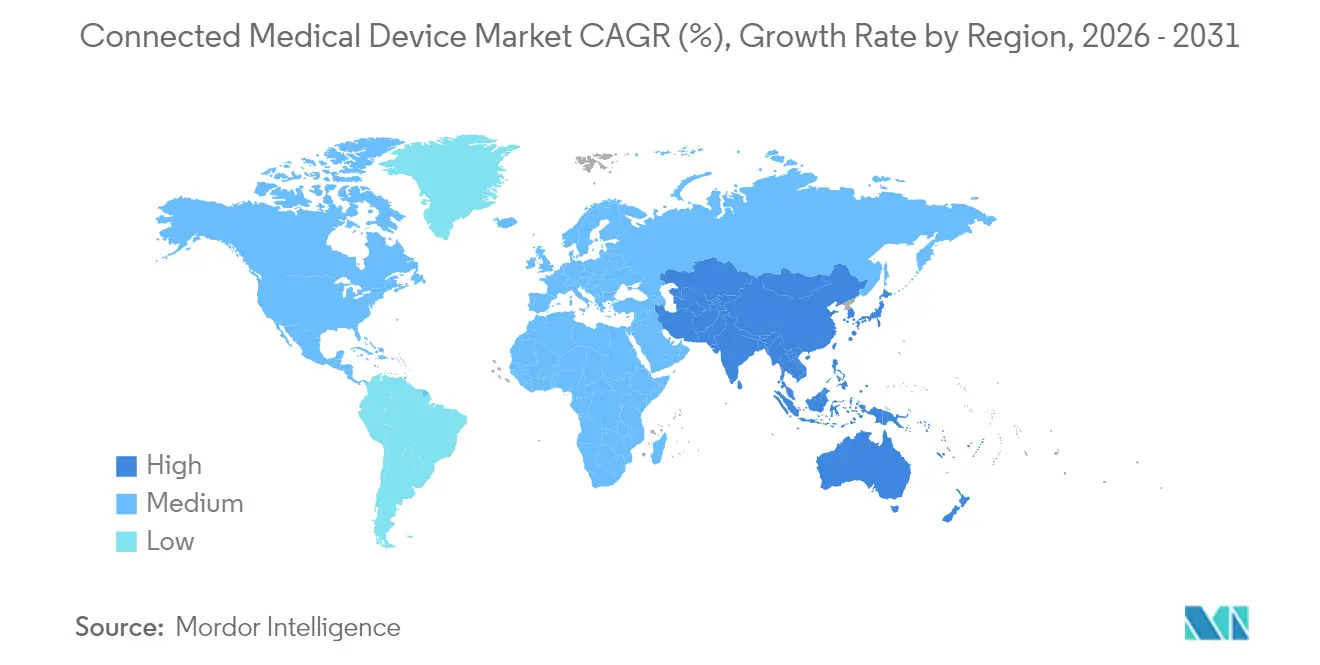

- Por geografía, América del Norte lideró con una participación de mercado del 40,42% en 2025, mientras que Asia-Pacífico se espera que registre una CAGR del 26,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Médicos Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso por monitoreo en tiempo real de pacientes | +3.2% | América del Norte y efecto de propagación hacia la UE | Mediano plazo (2-4 años) |

| Reducción de costos de sensores y conectividad | +2.8% | Global con ganancias tempranas en centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue de 5G y LPWAN | +4.1% | Global liderado por América del Norte y los mercados centrales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Analítica predictiva impulsada por IA | +3.5% | Global con liderazgo regulatorio en América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia la atención crónica domiciliaria | +2.7% | Global, acelerada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda institucional de datos interoperables | +2.1% | Global con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Monitoreo de Pacientes en Tiempo Real mediante el Reembolso de RPM

La decisión de Medicare en 2024 de ampliar los códigos de facturación 99453-99458 creó una vía de ingresos fiable que convenció a los sistemas de salud de escalar los programas de monitoreo continuo para cohortes crónicas de alto riesgo.[1]Abbott Press Center, "Hito de Miniaturización FreeStyle Libre 3," abbott.com Los fabricantes de dispositivos que pueden documentar una reducción de reingresos ahora disfrutan de aprobaciones aceleradas en los análisis de valor, especialmente para aplicaciones de diabetes y cardiología donde los resultados son fácilmente cuantificables. Los incentivos de pago por desempeño se están extendiendo a los pagadores privados, impulsando aún más la demanda de unidades a medida que los proveedores buscan plataformas integrales que integren dispositivos, paneles de control y servicios clínicos. El consiguiente repunte en los pedidos del mercado de Dispositivos Médicos Conectados es más pronunciado entre las redes de entrega integrada que asumen riesgos de ahorro compartido.

Reducción de Costos de Sensores y Conectividad que Permite la Miniaturización de Dispositivos

Los precios de los componentes MEMS han disminuido aproximadamente un 15-20% anual desde 2020, lo que permite a los proveedores integrar múltiples modalidades de detección en paquetes del tamaño de un sello postal y aun así proteger los márgenes. El sensor FreeStyle Libre 3 de Abbott, actualmente uno de los dispositivos de producción masiva más pequeños de su categoría, ilustra cómo los proveedores están convirtiendo las curvas de costos en wearables discretos con 14 días de autonomía de batería. Los menores costos de materiales amplían la elegibilidad en las licitaciones de contratación pública en Asia-Pacífico, donde los criterios de rentabilidad siguen siendo estrictos. Los perfiles más reducidos también impulsan las mejoras en la adherencia porque los pacientes pueden llevar los dispositivos de forma discreta durante sus rutinas diarias, reforzando la retención a largo plazo en los programas de monitoreo por suscripción.

Despliegue de 5G y LPWAN que Desbloquea Casos de Uso Clínico de Latencia Ultra Baja

Las redes 5G comerciales alcanzan ahora una latencia inferior a 10 milisegundos en los mercados de primer nivel, lo que permite a los cirujanos recibir retroalimentación háptica durante la orientación de procedimientos remotos, mientras que los protocolos LPWAN garantizan semanas de autonomía de batería para los monitores de salud materna en zonas rurales. La guía de Software como Dispositivo Médico de la FDA hace referencia explícita a los algoritmos dependientes de la red, proporcionando a los proveedores plantillas de documentación predecibles para sus dispositivos preparados para 5G. Los países que financian redes troncales de 5G a nivel nacional, en particular Japón y Corea del Sur, están incorporando objetivos de calidad de servicio clínico en las licencias de telecomunicaciones, alineando así la economía de los operadores con los objetivos de rendimiento sanitario e impulsando indirectamente el despliegue del mercado de Dispositivos Médicos Conectados.

Analítica Predictiva Impulsada por IA que Mejora la Propuesta de Valor de los Dispositivos

La tecnología DIRECTSENSE de Boston Scientific muestra cómo los modelos de IA basados en impedancia pueden guiar catéteres de ablación en tiempo real para reducir la recurrencia de arritmias sin aumentar el tiempo de procedimiento. El Plan de Control de Cambios Predeterminados de la FDA permite a los fabricantes actualizar los modelos de inferencia tras la autorización, reduciendo los ciclos de iteración y manteniendo la diferenciación competitiva. Los sistemas de salud presionados por la escasez de especialistas están probando ahora el triaje algorítmico que señala los datos del dispositivo fuera de los umbrales personalizados, liberando a los clínicos para gestionar cargas de trabajo crecientes. Los conocimientos predictivos también alimentan los motores de puntuación de riesgo de las aseguradoras, permitiendo descuentos en las primas que impulsan una mayor inscripción de pacientes en las vías de monitoreo conectado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plataformas propietarias heredadas | -2.3% | Global con desafíos agudos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aumento de las violaciones de ciberseguridad | -1.8% | Global con enfoque regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Complejidad regulatoria para nuevas clases de dispositivos | -1.5% | Global con las mayores barreras en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Limitaciones de ancho de banda en zonas desatendidas | -1.2% | Global con desafíos agudos en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plataformas Propietarias Heredadas que Obstaculizan la Interoperabilidad

Los hospitales que aún operan monitores de cabecera aislados se enfrentan a flujos de trabajo de doble entrada y elevadas tarifas de integración cada vez que se introduce un nuevo módulo conectado. Aunque HL7 FHIR promete liquidez de datos, la adopción desigual por parte de los proveedores obliga a los prestadores a depender de middleware que incrementa el costo total de propiedad y ralentiza los ciclos de renovación. Los equipos de adquisición, cautelosos ante el riesgo de activos varados, a menudo restringen las licitaciones a proveedores con hojas de ruta de API abierta probadas, limitando el acceso al mercado para los innovadores de nicho y moderando el crecimiento más amplio del mercado de Dispositivos Médicos Conectados.

Aumento de las Violaciones de Ciberseguridad Dirigidas a Endpoints de IoMT

Los exitosos ataques de ransomware contra bombas de infusión y monitores de cardiología en 2024 intensificaron el escrutinio a nivel directivo de la gestión de riesgos de IoMT. El Reglamento Europeo de Dispositivos Médicos ahora obliga a los fabricantes a presentar documentación del inventario de software, aumentando los gastos previos a la comercialización para las startups sin equipos dedicados de ingeniería de seguridad. Los hospitales están imponiendo listas de verificación estrictas de refuerzo de dispositivos que alargan los ciclos de evaluación, retrasando el reconocimiento de ingresos para los proveedores incluso cuando el valor clínico está demostrado. Los proveedores que pueden demostrar la certificación ISO 27001 y los resultados de pruebas de penetración rutinarias están ganando preferencia en las adquisiciones, pero deben absorber mayores costos continuos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Conectividad: El 5G Amplía el Alcance Clínico

En 2025, Wi-Fi representó el 42,78% de la participación del mercado de Dispositivos Médicos Conectados porque la mayoría de los centros de atención aguda ya disponen de arquitecturas WLAN empresariales. Ese mismo año, el 5G inició su trayectoria de despegue, impulsado por el gasto de capital de telecomunicaciones que alcanzó los 140 mil millones de USD en Asia-Pacífico. La latencia ultra baja brinda a los laboratorios de electrofisiología confianza para transmitir datos de mapeo cardíaco en HD para consulta a distancia, mientras que los módulos LPWAN reducen las pilas de batería en los monitores neonatales para que quepan en mantas wearable. El IoT Satelital cubre los cortes durante las misiones de respuesta a desastres, garantizando un tiempo de actividad del 99,999% exigido en los acuerdos de nivel de servicio de los centros de trauma.

La acelerada adopción del 5G señala un giro estructural en el mercado de Dispositivos Médicos Conectados, desde estaciones fijas hacia plataformas de analítica independientes de la ubicación. A medida que las licencias de espectro migran a marcos de RAN abierta, los fabricantes de dispositivos ganan flexibilidad para incorporar SIM independientes del operador que se aprovisionan automáticamente en múltiples jurisdicciones, agilizando los lanzamientos globales de productos. La alineación regulatoria bajo las directrices de la Unión Internacional de Telecomunicaciones limita las pruebas personalizadas de radiofrecuencia, reduciendo los plazos de certificación hasta en tres meses y acelerando la entrada en los mercados de exportación de más rápido crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Dispositivo: Los Wearables Anclan el Volumen Mientras los Implantables Escalan el Valor

Los dispositivos externos wearable controlaron el 62,88% de la participación del mercado de Dispositivos Médicos Conectados en 2025, respaldados por la familiaridad del consumidor con las interfaces de relojes inteligentes. Las bombas inteligentes implantables, sin embargo, se encaminan hacia una CAGR del 18,12% a medida que las almohadillas de carga inalámbrica alargan los intervalos de sustitución y las carcasas biorreabsorbibles alivian la ansiedad por la extracción quirúrgica. Los ingeribles desechables ocupan un nicho táctico para la vigilancia de infecciones a corto plazo durante los ciclos de quimioterapia, mientras que los monitores estacionarios siguen siendo indispensables para las unidades de telemetría que exigen una fidelidad de forma de onda superior a las especificaciones de grado de consumidor.

Los implantables atraen a los pagadores porque los algoritmos de ajuste continuo de dosis pueden reducir el desperdicio de medicamentos en dos dígitos, ofreciendo ahorros cuantificables que justifican los mayores desembolsos de capital inicial. Los fabricantes de wearables, mientras tanto, están escalando niveles de suscripción en la nube que agrupan actualizaciones de algoritmos, almacenamiento seguro y coaching multilingüe para asegurar ingresos de tipo anualidad. Con el tiempo, se espera que los avances en miniaturización difuminen los límites de las categorías, dando origen a parches semi-implantables que combinan la facilidad de autoadministración de los wearables con los beneficios de adherencia de los sistemas completamente integrados.

Por Aplicación: La Tele-UCI Impulsa la Transformación de los Cuidados Críticos

El monitoreo remoto de pacientes tuvo una participación dominante del 37,45% del mercado de Dispositivos Médicos Conectados en 2025 porque demostró un retorno de inversión rápido al reducir los reingresos para las cohortes de EPOC e insuficiencia cardíaca. Las plataformas de Tele-UCI y medicina interactiva, proyectadas para crecer a una CAGR del 26,68%, ayudan a los hospitales regionales a acceder a especialistas en cuidados críticos sin reubicar a los pacientes, abordando las brechas de personal que se ampliaron durante la pandemia. Los módulos de gestión de medicamentos que utilizan envases tipo blíster con etiquetas NFC muestran un incremento de dos dígitos en la adherencia, lo que se traduce en menos eventos adversos por medicamentos y menores penalizaciones para los pagadores.

En paralelo, los equipos de imágenes conectadas transmiten ahora reconstrucciones 3D casi sin pérdidas a motores de IA en la nube que pre-clasifican los hallazgos para la revisión del radiólogo, reduciendo minutos del tiempo promedio de informe. Los paneles de automatización de flujos de trabajo superponen la telemetría de los dispositivos en los mapas de disponibilidad de camas, permitiendo a los enfermeros jefe reasignar activos en tiempo real, lo que mejora el flujo de pacientes y la satisfacción del personal. La cartera de proyectos también incluye aplicaciones de atención preventiva que orientan a los usuarios con alto IMC hacia intervenciones de estilo de vida, ilustrando cómo la combinación de aplicaciones está migrando aguas arriba hacia el bienestar y aguas abajo hacia las zonas de intervención aguda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Atención Domiciliaria Gana Impulso

Los hospitales y sistemas de salud todavía representan el 64,92% de los pedidos del mercado de Dispositivos Médicos Conectados porque los presupuestos de capital y las políticas de ciberseguridad se alinean con los procesos de compra de grandes empresas. Sin embargo, se prevé que los entornos de atención domiciliaria registren una CAGR del 20,58% a medida que las poblaciones que envejecen demandan apoyo para afecciones crónicas que evite costosos reingresos. Los centros de cirugía ambulatoria despliegan monitores conectados para extender la vigilancia post-procedimiento sin prolongar las estancias hospitalarias, desbloqueando una mayor rotación de salas por día y manteniendo las métricas de seguridad. Los laboratorios de investigación, mientras tanto, integran las API de los dispositivos en lagos de datos que alimentan los estudios de evidencia del mundo real requeridos para la vigilancia post-comercialización.

Los pagadores en América del Norte ahora reembolsan la telemetría cardíaca domiciliaria para pacientes post-TAVR, validando la tesis de ahorro de costos del monitoreo remoto. Las agencias de defensa están probando biosensores resistentes que rastrean los signos vitales de los soldados durante los despliegues prolongados en el campo, un caso de uso que ofrece a los proveedores contratos estables a largo plazo mientras impulsa la madurez de la analítica en el borde. A medida que las terapias digitales se fusionan con el hardware de monitoreo, los canales directos al consumidor probablemente abrirán otro frente en el mercado de Dispositivos Médicos Conectados, ampliando aún más el espectro de usuarios finales.

Análisis Geográfico

América del Norte comandó el 40,42% de los ingresos de 2025 gracias a la expansión de la cobertura de Medicare y las vías de seguimiento acelerado de la FDA que redujeron los tiempos de aprobación para los dispositivos habilitados con IA. La alta penetración de los registros electrónicos de salud y el sólido reembolso por parte de los pagadores privados permiten a los proveedores integrar nuevos sensores sin un costoso rediseño de las interfaces, reforzando la velocidad de adopción regional. La región también alberga la mayor base instalada de campus hospitalarios listos para 5G, lo que proporciona a los proveedores una plataforma de lanzamiento ideal para aplicaciones de baja latencia como la guía de broncoscopia robótica.

Asia-Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 26,58% hasta 2031, impulsado por 140 mil millones de USD en programas de digitalización de la atención médica y la armonización regulatoria bajo el Foro Internacional de Reguladores de Dispositivos Médicos. El canal de revisión prioritaria simplificado de China ha reducido drásticamente los plazos de aprobación para los dispositivos de cardiología innovadores, estimulando la inversión doméstica en I+D y atrayendo empresas conjuntas multinacionales. En India, las alianzas público-privadas están financiando proyectos piloto de Tele-UCI en ciudades de segundo nivel, validando la economía del mercado de Dispositivos Médicos Conectados en entornos con restricciones de valor.

Europa muestra una expansión constante a medida que el Reglamento sobre Dispositivos Médicos impone un marco único de conformidad, permitiendo a los proveedores amortizar los costos de cumplimiento sobre una base total más amplia. Sin embargo, los umbrales más estrictos de evidencia clínica alargan la preparación del expediente, lo que lleva a muchas pymes a solicitar plazas ante los organismos notificados con dos años de antelación para evitar cuellos de botella. Oriente Medio y África y América del Sur aún están rezagados en el gasto absoluto, pero están modernizando rápidamente la infraestructura de telecomunicaciones, especialmente en los estados del Golfo financiados por el petróleo y la reforma de la atención primaria de Brasil, creando bolsas emergentes de alto crecimiento para las soluciones de telemetría.

Panorama Competitivo

Principales Empresas del Mercado de Dispositivos Médicos Conectados

El mercado de Dispositivos Médicos Conectados sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando bastante menos del 40% de los ingresos globales, una distribución que continúa atrayendo a nuevos participantes especializados. Medtronic, Abbott y Philips aprovechan décadas de datos de ensayos clínicos y sólidos equipos regulatorios para defender las franquicias principales, al tiempo que se asocian con operadores de telecomunicaciones para servicios adicionales de gestión. El acuerdo de integración de 2024 entre Abbott y Medtronic que une los sensores FreeStyle Libre con bombas de insulina automatizadas subraya una tendencia hacia la coopetencia orientada a ofrecer recorridos del paciente sin interrupciones. [2]Abbott, "Alianza Global de MCG con Medtronic," abbott.com

Las empresas afines a la tecnología, como GE HealthCare y Cisco, están exportando su experiencia en orquestación en la nube y seguridad de redes para ocupar nichos en analítica de imágenes y redes de área local médica de confianza cero. Las startups de computación en el borde se centran en diseños de inferencia en el sensor que reducen los costos de ancho de banda en la nube y abordan las normas de soberanía de datos en Europa y Oriente Medio. La actualización del algoritmo SMART Pass de Boston Scientific para su plataforma S-ICD ilustra cómo las actualizaciones de software pueden generar nuevas afirmaciones clínicas sin rediseñar el hardware, prolongando los ciclos de vida de los productos y protegiendo la participación frente a los participantes wearable independientes del monitor.[3]Boston Scientific, "Datos Clínicos de SMART Pass," bostonscientific.com

Se espera que el apetito por fusiones y adquisiciones aumente a medida que maduren los estándares de interoperabilidad y las cláusulas cibernéticas del Reglamento sobre Dispositivos Médicos eleven los costos generales de cumplimiento, inclinando la ventaja hacia los actores que pueden amortizar los gastos de certificación en múltiples líneas de productos. Las valoraciones ahora tienen cada vez más en cuenta los equipos de talento en IA y los conjuntos de datos propietarios, lo que hace que las startups con datos ricos sean atractivos objetivos de adquisición para los actores establecidos que buscan reforzar las vías de desarrollo de algoritmos.

Líderes de la Industria de Dispositivos Médicos Conectados

Honeywell International Inc.

GE HealthCare Technologies Inc.

Abbott Laboratories

Medtronic plc

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: FreeStyle Libre 2 y 3 de Abbott recibieron la autorización de la FDA para su uso durante procedimientos de rayos X, tomografía computarizada y resonancia magnética, eliminando una interrupción clave del flujo de trabajo.

- Enero de 2025: Boston Scientific introdujo la tecnología DIRECTSENSE dentro del sistema de mapeo RHYTHMIA HDx, añadiendo retroalimentación de impedancia en tiempo real a la ablación cardíaca.

- Diciembre de 2024: Abbott resolvió la litigación global de MCG con Dexcom, eliminando la incertidumbre que podría haber frenado la innovación en la categoría.

- Noviembre de 2024: Siemens Healthineers se comprometió con 250 millones de EUR para un nuevo sitio de fabricación de imanes en North Oxfordshire para asegurar el suministro de componentes de resonancia magnética.

Alcance del Informe Global del Mercado de Dispositivos Médicos Conectados

El Internet de las Cosas Médicas permite que los dispositivos médicos se conecten a la nube y a las aplicaciones. Los dispositivos médicos conectados también pueden ofrecer diversas herramientas de diagnóstico portátiles que pueden aprovecharse bien para la recolección y el diagnóstico en el hogar. Esta conectividad podría implicar un beneficio directo tanto para los pacientes como para las empresas de servicios de salud.

El mercado de dispositivos médicos conectados está segmentado por aplicación (monitoreo del consumidor (paciente), dispositivos wearable, dispositivos integrados internamente y dispositivos estacionarios) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se presentan en valor (millones de USD) para todos los segmentos anteriores.

| Wi-Fi |

| Bluetooth de Baja Energía (BLE) |

| Comunicación de Campo Cercano (NFC) |

| Zigbee |

| Celular (3G/4G/5G y LPWAN) |

| Otro LPWAN |

| IoT Satelital |

| Dispositivos Externos Wearable |

| Dispositivos Implantables |

| Dispositivos Estacionarios |

| Sensores Desechables / Ingeribles |

| Herramientas de Diagnóstico Portátiles |

| Monitoreo Remoto de Pacientes |

| Operaciones Clínicas y Gestión del Flujo de Trabajo |

| Imágenes Conectadas |

| Gestión de Medicamentos |

| Tele-UCI / Medicina Interactiva |

| Programas Preventivos y de Bienestar |

| Hospitales y Sistemas de Salud |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Pacientes/Consumidores |

| Laboratorios de Investigación y Diagnóstico |

| Pagadores/Proveedores de Seguros |

| Instituciones Gubernamentales y de Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tecnología de Conectividad | Wi-Fi | ||

| Bluetooth de Baja Energía (BLE) | |||

| Comunicación de Campo Cercano (NFC) | |||

| Zigbee | |||

| Celular (3G/4G/5G y LPWAN) | |||

| Otro LPWAN | |||

| IoT Satelital | |||

| Por Tipo de Dispositivo | Dispositivos Externos Wearable | ||

| Dispositivos Implantables | |||

| Dispositivos Estacionarios | |||

| Sensores Desechables / Ingeribles | |||

| Herramientas de Diagnóstico Portátiles | |||

| Por Aplicación | Monitoreo Remoto de Pacientes | ||

| Operaciones Clínicas y Gestión del Flujo de Trabajo | |||

| Imágenes Conectadas | |||

| Gestión de Medicamentos | |||

| Tele-UCI / Medicina Interactiva | |||

| Programas Preventivos y de Bienestar | |||

| Por Usuario Final | Hospitales y Sistemas de Salud | ||

| Centros de Cirugía Ambulatoria | |||

| Entornos de Atención Domiciliaria | |||

| Pacientes/Consumidores | |||

| Laboratorios de Investigación y Diagnóstico | |||

| Pagadores/Proveedores de Seguros | |||

| Instituciones Gubernamentales y de Defensa | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Dispositivos Médicos Conectados para 2031?

Se prevé que el mercado alcance los 173,26 mil millones de USD para 2031, reflejando una CAGR del 14,72%.

¿Qué tecnología de conectividad crece más rápido en los dispositivos conectados?

Se espera que el 5G avance a una CAGR del 26,95% hasta 2031 a medida que maduran los casos de uso de latencia ultra baja.

¿Por qué los entornos de atención domiciliaria son críticos para la futura adopción de dispositivos?

El monitoreo domiciliario apoya a las poblaciones que envejecen y reduce los reingresos, impulsando una CAGR del 20,58% para el segmento.

¿Qué región añadirá los mayores ingresos incrementales hasta 2031?

Asia-Pacífico, impulsada por 140 mil millones de USD en gasto en digitalización y la armonización regulatoria, muestra la CAGR regional más alta con un 26,58%.

¿Qué región tiene la mayor participación en el Mercado de Dispositivos Médicos Conectados?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Dispositivos Médicos Conectados.

¿Cómo están cambiando las funciones de IA las propuestas de valor de los dispositivos conectados?

La analítica predictiva transforma los monitores pasivos en herramientas de apoyo a la toma de decisiones, mejorando los resultados y aliviando la carga de trabajo clínica, lo que potencia el atractivo de compra.

Última actualización de la página el: