Tamaño y Participación del Mercado de Tecnología Ponible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

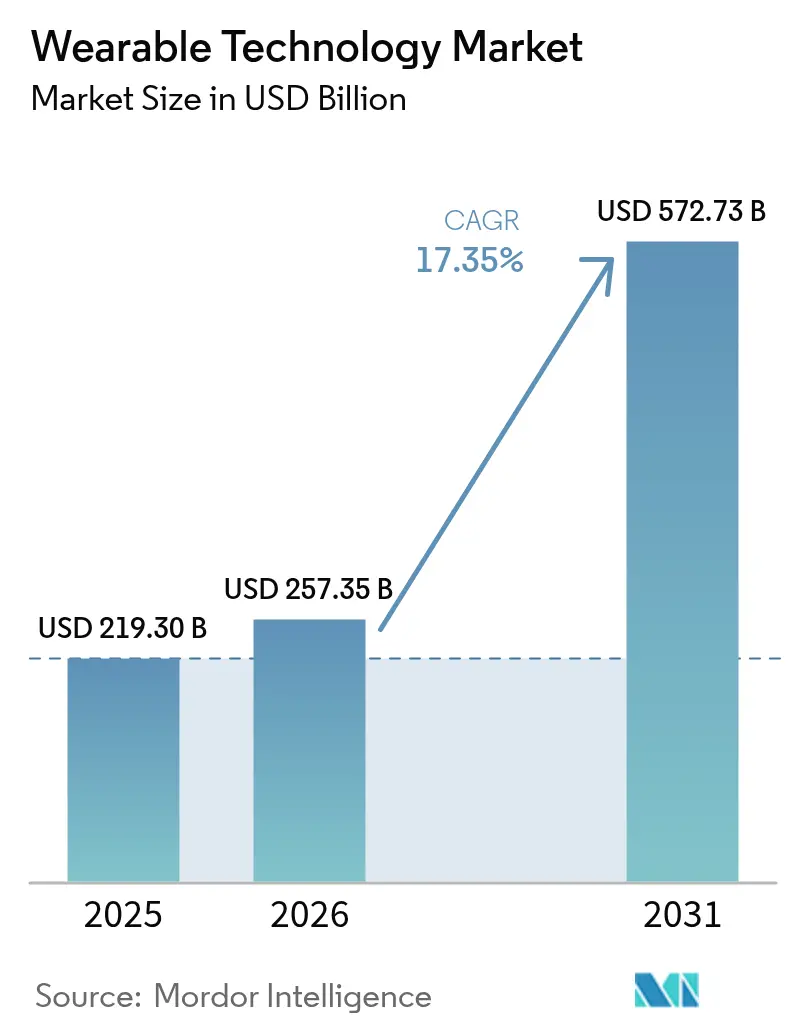

| Tamaño del Mercado (2026) | 257.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 572.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Ponible por Mordor Intelligence

Se espera que el mercado de tecnología ponible crezca de USD 219,30 mil millones en 2025 a USD 257,35 mil millones en 2026 y se prevé que alcance USD 572,73 mil millones en 2031 a una CAGR del 17,35% durante 2026-2031.

lo que subraya la rápida expansión del sector y la viabilidad comercial de los dispositivos conectados ricos en sensores.[1]Administración de Alimentos y Medicamentos de EE. UU., "Centro de Excelencia en Salud Digital," fda.gov El impulso proviene de las autorizaciones de la FDA para dispositivos médicos ponibles habilitados con IA, el gasto empresarial en auriculares de realidad aumentada y los avances en baterías de estado sólido que alivian las limitaciones históricas de densidad de energía. América del Norte concentra el mayor volumen de ingresos, aunque Asia-Pacífico se expande con mayor rapidez a medida que la fabricación de componentes se localiza y los gobiernos digitalizan la prestación de atención médica. El liderazgo en dispositivos recae en los relojes inteligentes, aunque las pantallas montadas en la cabeza registran la mayor tasa de adopción, impulsadas por los despliegues en la fuerza laboral de primera línea. La competencia ha pasado de la diferenciación en hardware al control del ecosistema; las empresas que integran chips, software y servicios de manera más estrecha capturan una parte desproporcionada del valor.

Conclusiones Clave del Informe

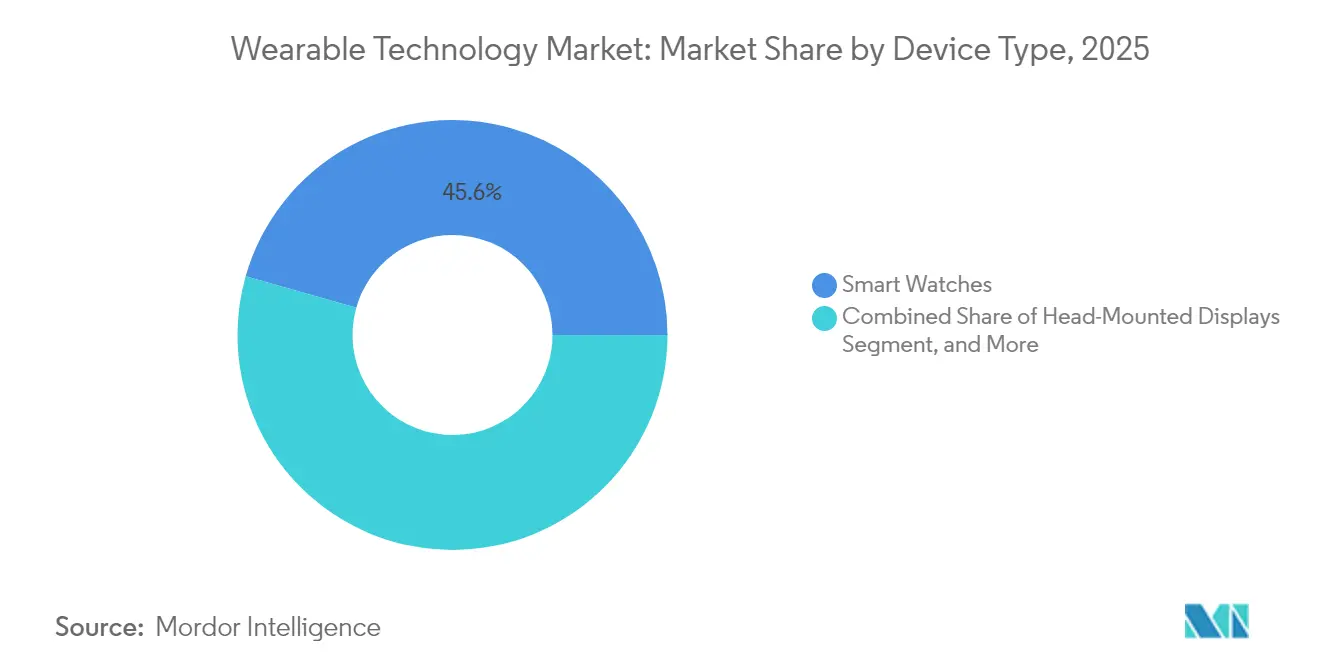

- Por tipo de dispositivo, los relojes inteligentes lideraron con el 45,60% de la participación del mercado de tecnología ponible en 2025, mientras que se proyecta que las pantallas montadas en la cabeza crecerán a una CAGR del 19,02% hasta 2031.

- Por componente, los sensores representaron el 28,70% del tamaño del mercado de tecnología ponible en 2025, mientras que las baterías de estado sólido están proyectadas para expandirse a una CAGR del 19,85% hasta 2031.

- Por tecnología de conectividad, Bluetooth y BLE mantuvieron una participación del 61,40% del tamaño del mercado de tecnología ponible en 2025; el 5G celular avanza a una CAGR del 18,85% durante el período de perspectiva.

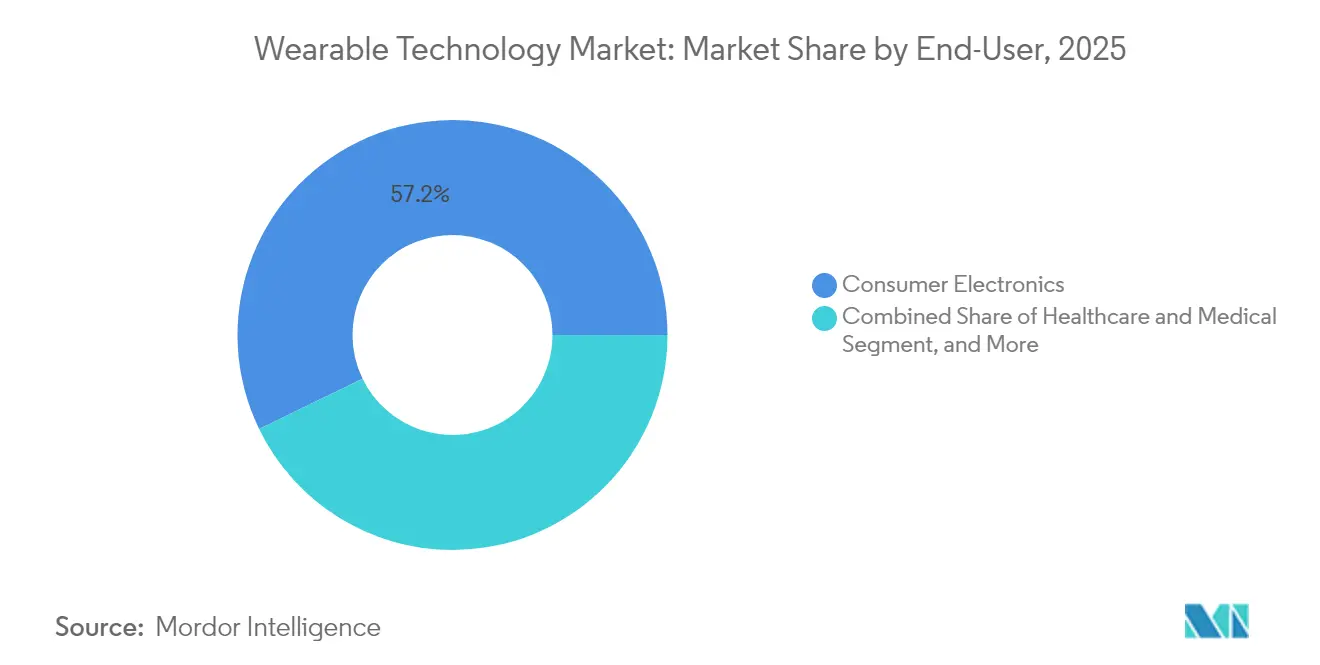

- Por industria del usuario final, la electrónica de consumo generó el 57,20% de los ingresos de 2025, aunque las aplicaciones de salud lideran el campo con una CAGR del 20,10% hasta 2031.

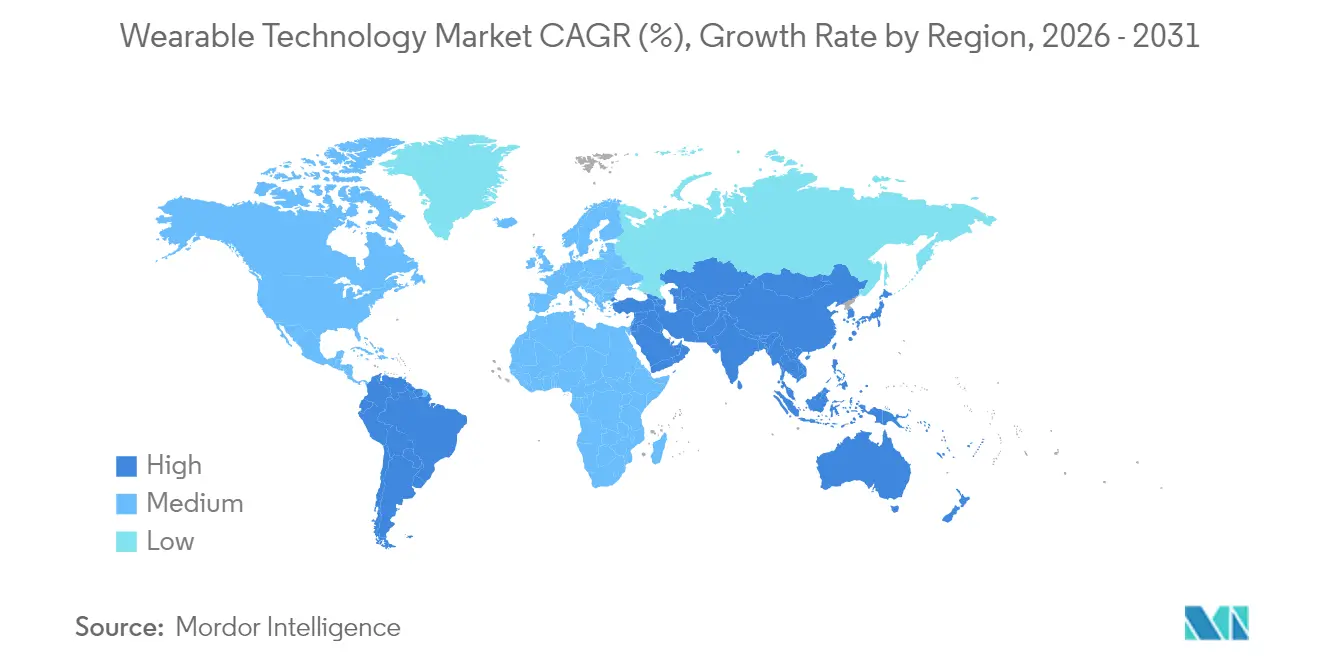

- Por geografía, América del Norte capturó el 31,70% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 20,25% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología Ponible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensores clínicos habilitados con IA | +3.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| RA empresarial para la fuerza laboral de primera línea | +2.80% | América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Inclusión de reembolso para dispositivos médicos ponibles | +2.10% | Marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| IA en el borde y chipsets de bajo consumo | +2.40% | Global, liderado por centros de fabricación de APAC | Largo plazo (≥ 4 años) |

| Micro-baterías de estado sólido | +1.90% | Global, con liderazgo de producción en APAC | Largo plazo (≥ 4 años) |

| Demanda de juegos inmersivos y deportes electrónicos | +1.60% | Global, concentrada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensores Clínicos Habilitados con IA

Los organismos reguladores continúan agilizando la aprobación de biosensores impulsados por IA, posicionando los dispositivos ponibles como herramientas de apoyo a la toma de decisiones en medicina preventiva. El Centro de Excelencia en Salud Digital de la FDA ha simplificado las vías de revisión, e innovadores como Trinity Biotech han lanzado monitores continuos de glucosa que fusionan datos metabólicos con análisis predictivos.[2]Fred Pennic, "Trinity Biotech lanza CGM+," HIT Consultant, hitconsultant.net Grupos académicos en KAIST y la Universidad de Hong Kong están comercializando módulos de presión arterial sin brazalete y matrices de transistores orgánicos que procesan datos localmente, reduciendo la latencia y protegiendo la privacidad. Estos avances reducen la brecha entre los dispositivos de fitness de consumo y el diagnóstico clínico, dando confianza a los pagadores para reembolsar los servicios de monitoreo remoto. Los hospitales ven la tecnología como una vía hacia una intervención más temprana y la reducción de costos, ampliando aún más la base direccionable del mercado de tecnología ponible.

RA Empresarial para la Fuerza Laboral de Primera Línea

Los auriculares de realidad aumentada industrial mejoran la eficiencia en entornos peligrosos o distribuidos. Colgate-Palmolive registró 63 colaboraciones virtuales que redujeron los gastos de viaje y el tiempo de inactividad, mientras que Shell desplegó dispositivos ponibles de RA intrínsecamente seguros en 12 países para apoyar el mantenimiento en zonas explosivas.[3]RealWear, "Casos de Estudio de Colgate-Palmolive," realwear.com Fujitsu redujo las tareas de ensamblaje en un 19% tras integrar la guía de RA, y el fabricante de acero KSP logró ganancias de productividad del 40% mediante la visualización montada en casco. El período de recuperación de la inversión suele ser inferior a un año, lo que facilita las adquisiciones para los equipos de operaciones. A medida que las aplicaciones de experto remoto se expanden, las empresas realizan pedidos a escala, impulsando el mercado de tecnología ponible.

Inclusión de Reembolso para Dispositivos Médicos Ponibles

Los aseguradores estadounidenses reembolsan ahora el monitoreo fisiológico y terapéutico remoto cuando se prescriben dispositivos autorizados por la FDA, reduciendo los costos de bolsillo para pacientes con enfermedades crónicas. La aprobación de venta libre de la FDA para el sistema de glucosa Stelo y la autorización De Novo para la vibración terapéutica OsteoBoost ilustran un cambio de política hacia los dispositivos médicos dirigidos al consumidor. Los códigos CPT para el monitoreo remoto eliminan la fricción de facturación y catalizan la adopción por parte de los médicos. En Europa, se están llevando a cabo proyectos piloto de reembolso similares, lo que señala una aceptación más amplia de los dispositivos ponibles como intervenciones clínicas legítimas que amplían el mercado de tecnología ponible.

IA en el Borde y Chipsets de Bajo Consumo

El Snapdragon AR1+ de Qualcomm incorpora procesamiento neuronal en el dispositivo que elimina la dependencia de los teléfonos inteligentes, mientras que Atmosic y AONDevices reducen el consumo de energía de la radio validando los eventos de los sensores antes de la transmisión.[4]Samuel Reed, "La Revolución de la IA Ponible," AInvest, ainvest.com La gestión de baterías con IA de Eatron aumenta la capacidad utilizable en un 10%, y el Exynos W1000 de 3 nm de Samsung mejora el rendimiento por vatio en un 20%. Estos avances extienden la autonomía y habilitan funciones siempre activas sin baterías más voluminosas, un criterio de compra clave para los consumidores. La combinación de IA en el borde y silicio de bajo consumo energético, por lo tanto, sostiene el alto crecimiento en el mercado de tecnología ponible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento de privacidad de datos | -1.80% | GDPR de la UE, en expansión global | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de empaquetado avanzado | -1.40% | Global, concentrado en las cadenas de suministro de APAC | Corto plazo (≤ 2 años) |

| Presión por residuos electrónicos y sostenibilidad | -1.10% | Directiva WEEE de la UE, extendiéndose a otras regiones | Largo plazo (≥ 4 años) |

| Fatiga del usuario / abandono del dispositivo | -2.20% | Mercados de consumo globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de Privacidad de Datos

Los dispositivos ponibles recopilan biométricos sujetos a normativas estrictas como el GDPR y la Ley de Privacidad Biométrica de Illinois (BIPA). Los fabricantes deben incorporar gestión del consentimiento y anonimización en el dispositivo, lo que incrementa los costos de desarrollo y retrasa los calendarios de lanzamiento. Los límites a la transferencia transfronteriza de datos complican aún más el análisis en la nube. Los pequeños proveedores que carecen de recursos legales enfrentan una mayor barrera de costo de cumplimiento, lo que modera las tasas de nuevas entradas y reduce el crecimiento del mercado de tecnología ponible.

Fatiga del Usuario y Abandono del Dispositivo

Las encuestas muestran que entre el 29% y el 30% de los usuarios dejan de usar relojes inteligentes en los primeros seis meses, citando con frecuencia la duración de la batería, la comodidad o la falta de valor percibido. Los datos longitudinales revelan que el compromiso cae al 16% después de 320 días a medida que la novedad se desvanece. A menos que los proveedores ofrezcan información procesable en lugar de métricas sin procesar, la rotación persistirá, restando puntos a la CAGR del mercado de tecnología ponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Gafas Inteligentes Impulsan la Computación de Próxima Generación

Las pantallas montadas en la cabeza registraron la CAGR más rápida del 19,02% durante 2026-2031, aunque los relojes inteligentes conservaron la mayor participación del 45,60% del mercado de tecnología ponible en 2025. Este impulso eleva el mercado general de tecnología ponible a medida que las empresas adoptan pantallas manos libres para mantenimiento, capacitación y logística. Meta vendió 2 millones de gafas inteligentes Ray-Ban desde finales de 2023 y está escalando a 10 millones de unidades anuales, validando el apetito del consumidor por anteojos discretos. La asociación de Google de USD 150 millones con Warby Parker amplía las opciones de estilo, reduciendo la barrera de moda para la adopción.

La diversificación también es visible en los dispositivos auriculares, donde las patentes de Apple apuntan a diagnósticos de salud intrauriculares que podrían reducir la dependencia de los dispositivos de muñeca. Aunque la ropa inteligente sigue siendo incipiente, las baterías de fibra de la Universidad Johns Hopkins sugieren un almacenamiento de energía lavable que podría popularizar los textiles electrónicos. Las pulseras corren el riesgo de comoditización a medida que el precio de venta promedio de los relojes inteligentes cae, pero las bandas de entrada neuronal mantienen una demanda de nicho para el control de RA. En conjunto, estos cambios enriquecen el mercado de tecnología ponible.

Las gafas inteligentes de segunda generación integran radios celulares y pantallas de micro-LED, lo que permite la gestión de notificaciones, superposiciones de navegación y traducción en tiempo real sin necesidad de conectarse a teléfonos. Los fabricantes de equipos originales se centran en la reducción de peso y el soporte de lentes graduadas para ampliar el público objetivo. La rápida expansión de esta categoría mantendrá alta la diversidad de dispositivos, asegurando que el mercado de tecnología ponible continúe creciendo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Baterías de Estado Sólido Habilitan la Innovación en el Factor de Forma

Los sensores capturaron la mayor contribución del 28,70% al tamaño del mercado de tecnología ponible en 2025, lo que refleja la necesidad de flujos de datos multimodales. Al mismo tiempo, se prevé que las baterías de estado sólido superen a todos los componentes con una CAGR del 19,85%, proporcionando la base energética para casos de uso avanzados. Las células a escala de chip de TDK y los prototipos de duración semanal de Samsung ilustran cómo las químicas más seguras permiten carcasas más delgadas. Los procesadores y la memoria se benefician de la ola del apilado 3D, con TSMC planeando un empaquetado a nivel de panel que combina CPUs, GPUs y memoria en un único sustrato.

Las pantallas están migrando a formatos de OLED flexible y micro-LED, lo que permite superficies curvas y transparentes que se integran con los anteojos. Los circuitos integrados de conectividad co-empaquetan Bluetooth, Wi-Fi y UWB para simplificar los diseños de placas y reducir las huellas de antena. El software y los servicios representan la capa de mayor margen, y los propietarios de plataformas restringen cada vez más las funciones detrás de suscripciones, consolidando ecosistemas y elevando los costos de cambio. Por lo tanto, tanto los márgenes como los volúmenes de unidades continúan ampliándose para el mercado de tecnología ponible.

Por Tecnología de Conectividad: El 5G Celular Habilita la Operación Autónoma

El Bluetooth de Bajo Consumo retuvo una participación dominante del 61,40% del tamaño del mercado de tecnología ponible en 2025 debido a su eficiencia para la transmisión constante de sensores. Sin embargo, los módulos 5G registrarán la CAGR más pronunciada del 18,85%, impulsados por el deseo del consumidor de experiencias sin teléfono en caminatas, carreras o lugares de trabajo. Los relojes LTE/5G de Apple demuestran la disposición a pagar por la autonomía, pero la resistencia de la batería limita las sesiones siempre conectadas. El AR1+ de Qualcomm resuelve parte de ese dilema mediante radios de bajo consumo seleccionables en tiempo real.

La adopción de NFC y UWB aumenta a medida que se multiplican los casos de uso de pagos sin contacto y navegación en interiores. Los módems satelitales y de LP-WAN se dirigen a balizas de seguridad y seguimiento de activos en zonas remotas. El Wi-Fi sigue siendo necesario para las actualizaciones de software, aunque las limitaciones de energía restringen los ciclos de actividad. La expansión de los chipsets multiprotocolo sustenta arquitecturas que ofrecen lo mejor de ambos mundos, elevando la experiencia del usuario y sosteniendo el mercado de tecnología ponible.

Por Industria del Usuario Final: La Atención Médica Impulsa la Adopción Premium

La electrónica de consumo aún representa el 57,20% de los ingresos, pero los dispositivos de atención médica crecerán a una CAGR del 20,10% hasta 2031 a medida que los pagadores reembolsen más indicaciones. La participación de USD 75 millones de Dexcom en Oura vincula los datos de glucosa con las métricas de sueño y estrés para construir un panel metabólico completo. La aprobación de la FDA para la dosificación automatizada de insulina en diabetes tipo 2 amplía el grupo de pacientes elegibles. La cardiología es otro punto de interés; el parche de ECG de 6 derivaciones de WearLinq lleva el diagnóstico de calidad hospitalaria a entornos ambulatorios.

Los compradores industriales y empresariales despliegan auriculares de RA para reducir el tiempo de capacitación y prevenir errores. Los organismos de defensa demandan dispositivos ponibles resistentes capaces de ejecutar aplicaciones clasificadas sin conexión. En todos los sectores, los precios premium se aseguran cuando los dispositivos ofrecen resultados cuantificables, ya sea reducción de costos médicos o ganancias de productividad, impulsando la expansión del mercado de tecnología ponible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Las Arquitecturas Multiprotocolo Optimizan el Rendimiento

Los líderes del mercado ahora integran Bluetooth, Wi-Fi, 5G celular, NFC, UWB y enlaces satelitales en una sola placa. La conmutación dinámica selecciona la ruta de menor consumo energético que aún satisface las necesidades de ancho de banda. El concepto eleva el precio de venta promedio del dispositivo mientras mantiene la duración de la batería y se está convirtiendo rápidamente en una expectativa estándar entre los usuarios profesionales y de fitness. El enfoque integrado de Qualcomm está estableciendo un diseño de referencia que los fabricantes de equipos originales de segundo nivel siguen, reforzando el ritmo de crecimiento en el mercado de tecnología ponible en su conjunto.

Análisis Geográfico

América del Norte generó el 31,70% de los ingresos de 2025, lo que refleja el liderazgo en I+D, la profundidad de la financiación de capital de riesgo y una política de reembolso favorable. La FDA autorizó 124 dispositivos novedosos en 2023, su total anual más alto, acortando los plazos de comercialización. Los proyectos piloto de RA empresarial ejecutados por multinacionales estadounidenses contribuyen a ciclos de actualización de hardware constantes. No obstante, las elevadas tasas de abandono revelan brechas persistentes en la incorporación y la entrega de valor al consumidor.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 20,25% durante 2026-2031, convirtiéndose en el principal motor de volumen del mercado de tecnología ponible. El apoyo político de China a la salud digital y el liderazgo de Corea en la fundición de 3 nm y las baterías de estado sólido aceleran la autosuficiencia regional de la cadena de suministro. La clase media consciente del estado físico de India y la población envejecida de Japón amplían aún más las curvas de demanda. Las nuevas plantas de fabricación de TSMC en Arizona y Kumamoto añaden resiliencia, aunque mantienen el conocimiento clave de los procesos en la región.

Europa equilibra estrictas normas de privacidad y sostenibilidad con una fuerte demanda de automatización industrial. El GDPR y la Directiva WEEE aumentan la carga de cumplimiento, pero también crean fosos competitivos para los proveedores con una gobernanza sólida. Los programas de fábricas inteligentes de Alemania y los proyectos piloto del Servicio Nacional de Salud del Reino Unido en monitoreo remoto ofrecen canales empresariales estables. Los mercados más pequeños en Oriente Medio, África y América del Sur se rezagan en infraestructura e ingresos discrecionales, aunque representan un valor de opción a medida que los costos de conectividad disminuyen y los ecosistemas de aplicaciones locales maduran.

Panorama Competitivo

El sector muestra una concentración moderada: los cinco principales proveedores representan en conjunto aproximadamente el 62% de los ingresos, lo que arroja una puntuación de 6 en la escala de concentración del mercado. Apple registró USD 7.500 millones en ingresos por dispositivos ponibles en el segundo trimestre de 2025, lo que ilustra el poder del modelo de combinación dispositivo más servicio. El trimestre de KRW 79,14 billones de Samsung confirma su fortaleza en los ecosistemas de múltiples dispositivos. Meta invirtió USD 3.500 millones en EssilorLuxottica, asegurando experiencia óptica para las gafas inteligentes, mientras que Google se alineó con Warby Parker para ampliar la distribución.

Los registros de patentes destacan el reconocimiento de gestos con las manos, la detección de bajo consumo y el aprendizaje federado, señalando dónde puede residir la diferenciación en el próximo ciclo. Los nuevos participantes se concentran en anillos inteligentes y bandas de interfaz neuronal, atacando espacios en blanco no abordados completamente por los actores establecidos. Los proveedores de componentes como TDK, Qualcomm y TSMC ganan poder de negociación a medida que sus tecnologías se vuelven críticas para la evolución del factor de forma. En general, los elevados gastos sostenidos en I+D y el bloqueo del ecosistema siguen siendo las principales barreras defensivas en el mercado de tecnología ponible.

Líderes de la Industria de Tecnología Ponible

Apple Inc.

Samsung Group

Xiaomi Inc.

Fitbit Inc.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Amazon adquirió Bee para impulsar los dispositivos ponibles centrados en IA, marcando su entrada formal en esta categoría de dispositivos.

- Julio de 2025: Trinity Biotech lanzó el biosensor nativo de IA CGM+ para el monitoreo metabólico integral.

- Mayo de 2025: Google comprometió USD 150 millones con Warby Parker, Kering Eyewear y Gentle Monster para codesarrollar gafas inteligentes.

- Mayo de 2025: Google y Samsung mostraron prototipos de gafas inteligentes con IA con traducción integrada de Gemini en el evento I/O 2025.

Alcance del Informe Global del Mercado de Tecnología Ponible

La tecnología ponible es una tendencia emergente que integra la electrónica en las actividades cotidianas, se adapta a los estilos de vida cambiantes y puede llevarse en cualquier parte del cuerpo. El elemento principal que hace posible la tecnología ponible es la capacidad de conectarse a internet e intercambiar datos entre una red y un dispositivo.

El mercado de tecnología ponible está segmentado por tipo de dispositivo (relojes inteligentes, pantallas montadas en la cabeza, ropa inteligente, pulseras, dispositivos auriculares y otros tipos de dispositivos) y geografía. El estudio también incorpora un análisis a nivel de país. Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Relojes Inteligentes |

| Dispositivos Auriculares |

| Pantallas Montadas en la Cabeza |

| Ropa Inteligente |

| Pulseras |

| Procesadores y Memoria |

| Sensores |

| Pantallas |

| Baterías |

| Circuitos Integrados de Conectividad |

| Software y Servicios |

| Bluetooth y BLE |

| Celular (LTE/5G) |

| Wi-Fi |

| NFC y UWB |

| Satelital y LP-WAN |

| Electrónica de Consumo |

| Salud y Medicina |

| Industrial y Empresarial |

| Defensa y Seguridad Pública |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Relojes Inteligentes | |

| Dispositivos Auriculares | ||

| Pantallas Montadas en la Cabeza | ||

| Ropa Inteligente | ||

| Pulseras | ||

| Por Componente | Procesadores y Memoria | |

| Sensores | ||

| Pantallas | ||

| Baterías | ||

| Circuitos Integrados de Conectividad | ||

| Software y Servicios | ||

| Por Tecnología de Conectividad | Bluetooth y BLE | |

| Celular (LTE/5G) | ||

| Wi-Fi | ||

| NFC y UWB | ||

| Satelital y LP-WAN | ||

| Por Industria del Usuario Final | Electrónica de Consumo | |

| Salud y Medicina | ||

| Industrial y Empresarial | ||

| Defensa y Seguridad Pública | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tecnología ponible en 2031?

Se espera que el sector alcance USD 572,73 mil millones en 2031 a una CAGR del 17,35%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 20,25%, superando a todas las demás regiones.

¿Qué categoría de dispositivos tiene actualmente los mayores ingresos?

Los relojes inteligentes mantuvieron una participación del 45,60% en 2025, la más alta entre todos los tipos de dispositivos.

¿Por qué son importantes las baterías de estado sólido para los dispositivos futuros?

Ofrecen mayor densidad de energía y mayor seguridad, lo que permite diseños más delgados y autonomías de hasta una semana.

¿Cómo influyen los aseguradores en la adopción?

Las políticas de reembolso ahora cubren los dispositivos ponibles autorizados por la FDA para el manejo de enfermedades crónicas, reduciendo los costos del paciente e impulsando la adopción.

¿Qué factor limita más el uso del consumidor a largo plazo?

La fatiga del usuario y la percepción de falta de valor continuo impulsan tasas de abandono de casi el 30% en los primeros seis meses.

Última actualización de la página el: