Tamaño y participación del mercado de MRO de turbinas de gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

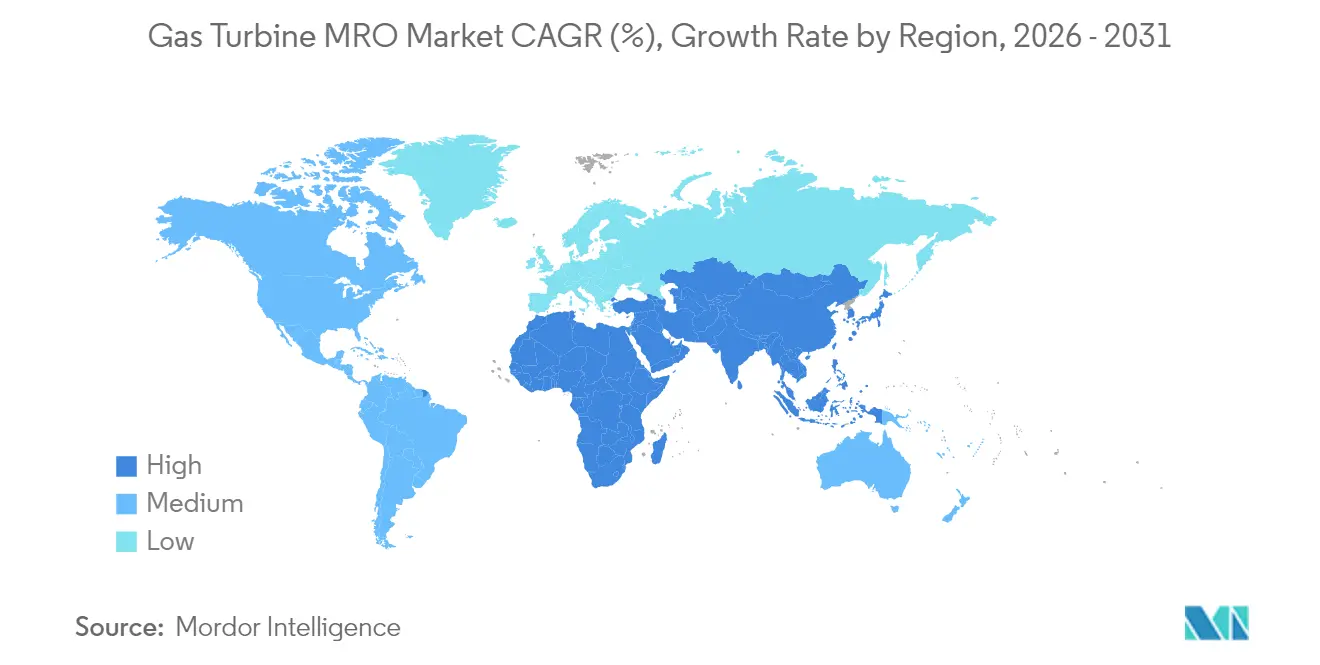

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MRO de turbinas de gas por Mordor Intelligence

Se espera que el tamaño del mercado de MRO de turbinas de gas crezca de 16.710 millones de USD en 2025 a 17.530 millones de USD en 2026 y se pronostica que alcanzará 22.240 millones de USD en 2031 a una CAGR del 4,88% durante 2026-2031.

La resiliencia de la demanda proviene de tres factores convergentes: las crecientes necesidades de mantenimiento de una flota global envejecida, la importancia otorgada a la eficiencia del ciclo de vida a medida que las turbinas de gas pasan de operar en carga base a operar en ciclos variables, y una presión constante hacia las retrofits preparadas para hidrógeno que extienden la vida útil mientras cumplen con los mandatos de descarbonización. El mercado de MRO de turbinas de gas también prospera gracias a la extraordinaria base instalada de la región Asia-Pacífico y a su agresiva expansión de plantas de ciclo combinado, una tendencia que amplifica el consumo de piezas, la frecuencia de paradas y la adopción de diagnósticos digitales. Al mismo tiempo, las restricciones en la cadena de suministro de componentes de camino de gas caliente en superaleaciones recompensan a los proveedores de servicios con estrategias de abastecimiento ágiles y conocimiento técnico en reparación. La dinámica competitiva ahora depende menos de quién fabrica el hardware y más de quién puede agrupar monitoreo habilitado por inteligencia artificial, agilidad en el servicio de campo y acuerdos de servicio a largo plazo que garanticen disponibilidad a un costo predecible.

Conclusiones clave del informe

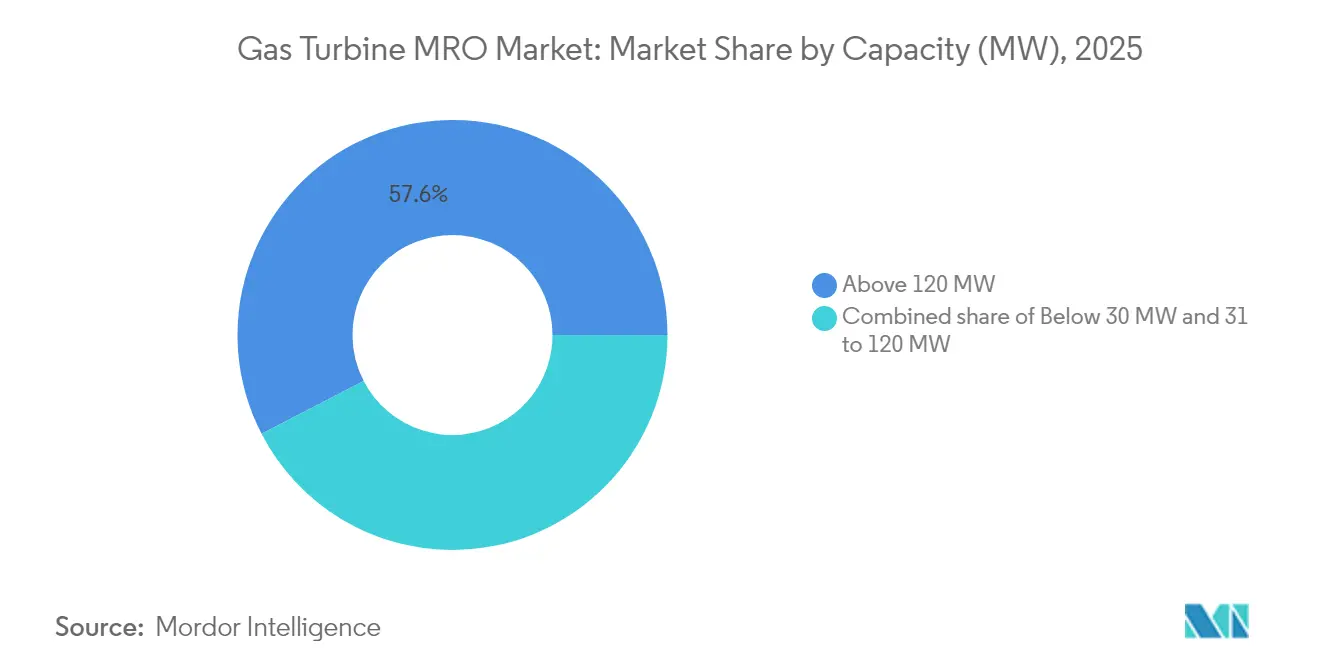

- Por capacidad, las turbinas clasificadas por encima de 120 MW representaron el 57,60% de la participación del mercado de MRO de turbinas de gas en 2025, mientras que la clase de 31 a 120 MW proyecta una CAGR del 6,45% hasta 2031.

- Por ciclo de turbina, las unidades de ciclo combinado representaron el 85,20% del tamaño del mercado de MRO de turbinas de gas en 2025; se prevé que los sistemas de ciclo abierto/simple se expandan a una CAGR del 5,65% hasta 2031.

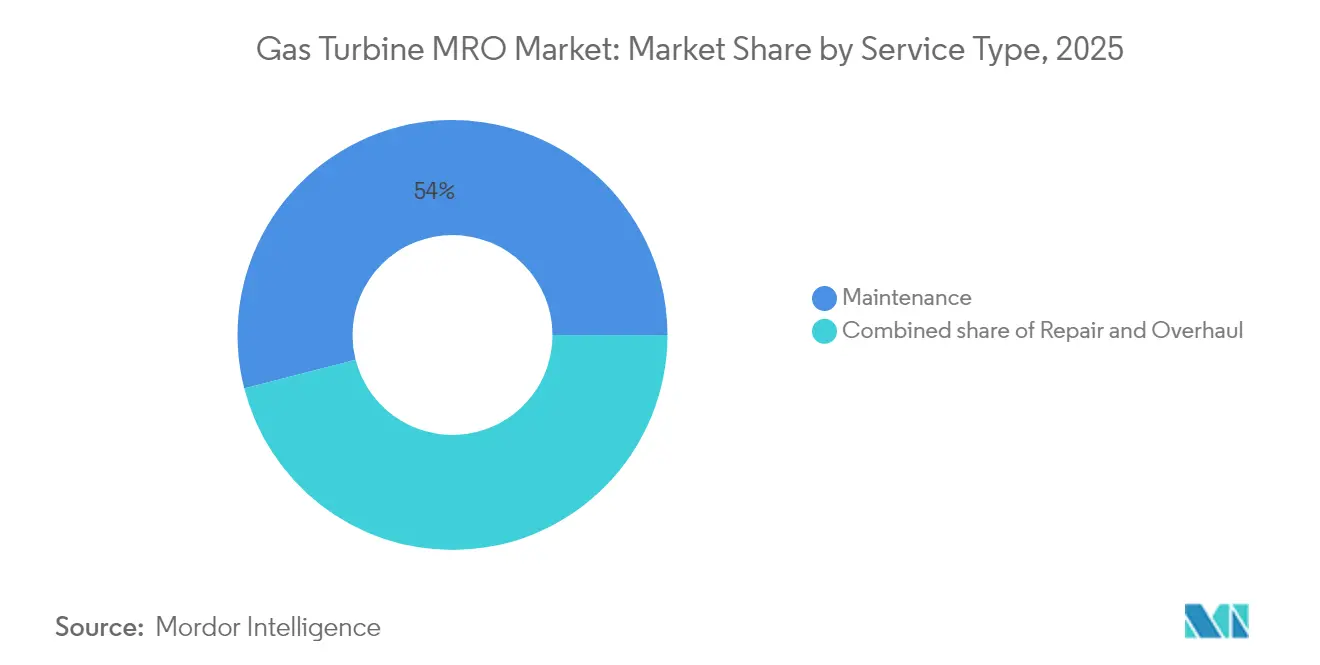

- Por tipo de servicio, las actividades de mantenimiento generaron el 54,00% de los ingresos de 2025, mientras que se espera que los servicios de revisión general avancen a una CAGR del 5,95% hasta 2031.

- Por usuario final, la generación de energía representó el 69,10% de la demanda de 2025, mientras que los sectores industrial y otros están encaminados a lograr una CAGR del 9,10% hasta 2031.

- Por geografía, Asia-Pacífico controló el 51,50% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de MRO de turbinas de gas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Flota global envejecida que impulsa revisiones generales mayores programadas | +1.2% | América del Norte, Europa | Mediano plazo (2 a 4 años) |

| Acuerdos de servicio a largo plazo de fabricantes de equipos originales que aseguran ingresos del mercado posventa | +0.8% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Expansión de plantas de ciclo combinado en economías emergentes | +1.0% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2 a 4 años) |

| Demanda de turbinas aeroderivas como generadores de punta para centros de datos | +0.6% | América del Norte, Unión Europea, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de retrofit preparados para hidrógeno que impulsan actualizaciones de piezas | +0.4% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por inteligencia artificial que impulsa la adopción del servicio | +0.5% | Mercados desarrollados a nivel mundial | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Flota global envejecida que impulsa revisiones generales mayores programadas

Aproximadamente 7.000 turbinas de GE Vernova en todo el mundo están entrando en ventanas de extensión de vida del rotor, desencadenando un auge en el intercambio de componentes del camino de gas caliente, actualizaciones de control y revisiones metalúrgicas que pueden agregar entre 10 y 15 años de vida útil. Las unidades de clase F instaladas durante el auge de los años 1990 en América del Norte y Europa ahora operan a factores de capacidad más altos para apoyar la variabilidad de las energías renovables, acelerando aún más el desgaste. Especialistas en servicios como EthosEnergy implementan programas de reconstrucción de rotores a medida para marcos GE B/E/F y Westinghouse heredados, subrayando la profundidad de la experiencia especializada requerida.[1]EthosEnergy, "Programas de extensión de la vida útil de los rotores", ethosenergy.com Los propietarios tratan cada vez más las revisiones generales como inversiones de capital vinculadas a mejoras de rendimiento, en lugar de gastos rutinarios, porque las ganancias incrementales de eficiencia reducen el consumo de combustible y las emisiones durante el ciclo de vida restante.

Acuerdos de servicio a largo plazo de fabricantes de equipos originales que aseguran ingresos del mercado posventa

Los acuerdos de servicio a largo plazo han madurado hasta convertirse en pactos basados en resultados de 15 a 25 años que agrupan suministro de piezas, mano de obra, monitoreo digital y garantías de rendimiento, representando aproximadamente el 70% del flujo de ingresos del servicio de energía a gas de GE Vernova.[2]CNBC, "GE Vernova Services Revenue Share", cnbc.com El acuerdo maestro plurianual de EthosEnergy con EDF, que cubre 20 turbinas de alta potencia en Francia y sus territorios, ilustra cómo las empresas de servicios públicos se cubren contra la volatilidad de costos mientras los fabricantes de equipos originales aseguran un flujo de caja predecible. Las cláusulas de escalación vinculadas a la inflación local protegen los márgenes, y los análisis basados en la nube permiten la detección temprana de fallas, lo que reduce la duración de las paradas entre un 20% y un 30%.

Expansión de plantas de ciclo combinado en economías emergentes

Las empresas de servicios públicos de mercados emergentes están favoreciendo la eficiencia del ciclo combinado, impulsando un auge en nuevas plantas -y futura demanda de servicios- en las regiones de Asia-Pacífico y América Latina. El proyecto brasileño Portocem de 1,6 GW, impulsado por máquinas Mitsubishi Power M501JAC bajo cobertura de servicio a largo plazo, es un ejemplo representativo de esta escala. El ciclado frecuente para equilibrar las energías renovables ejerce una tensión térmica adicional en los recuperadores de calor de gases de escape y las turbinas de vapor, aumentando la intensidad del MRO por hora de operación. Los fabricantes de equipos originales responden estableciendo depósitos de piezas e ingenieros de campo en centros regionales como Kuala Lumpur y São Paulo para cumplir objetivos de movilización de cuatro horas.

Demanda de turbinas aeroderivas como generadores de punta para centros de datos

Los centros de datos de hiperescala ahora contratan conjuntos aeroderivos de la serie LM y NovaLT16 como generadores de punta en sitio, capaces de lograr un arranque en negro en ocho minutos, lo que aumenta los arranques de equipos en un orden de magnitud en relación con el servicio en carga base. Las estrategias de MRO cambian del mantenimiento basado en el calendario a métricas de conteo de arranques, lo que resulta en intervalos de inspección más cortos y kits de intercambio modular almacenados en las instalaciones. Los proveedores garantizan una disponibilidad del 99,9% mediante diagnósticos remotos las 24 horas del día, cobrando precios premium que compensan las menores horas anuales de operación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del gas que reduce las horas de operación entre servicios | -0.7% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desplazamiento de la generación de gas en carga base por energías renovables | -0.9% | Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Escasez global de técnicos de mantenimiento certificados | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria sobre mezclas de H₂ que retrasa los planes de revisión general | -0.3% | Europa, América del Norte, Japón | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del gas que reduce las horas de operación entre servicios

Los centros de operación europeos vieron el TTF del gas dispararse por encima de 100 EUR/MWh en 2024, lo que llevó a los operadores a reducir la producción de gas y ampliar los intervalos de mantenimiento, lo que redujo la demanda inmediata de piezas y difirió los ingresos para las empresas de servicios.[3]Comisión Europea, "Volatilidad de los precios de la energía", europa.eu Los proveedores de MRO ahora incluyen cláusulas de volumen flexible en los contratos para mitigar las fluctuaciones de utilización.

Desplazamiento de la generación de gas en carga base por energías renovables

A medida que la penetración de la energía eólica y solar supera el 40% en mercados como California, las turbinas de gas funcionan menos horas pero enfrentan más arranques, lo que lleva a una vida útil más corta de los componentes que no se refleja en los programas tradicionales basados en horas. Los proveedores deben recalibrar los modelos de tasa de desgaste y negociar compensaciones por el estrés relacionado con el ciclado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por capacidad: Dominio a escala de servicios públicos, impulso en el rango medio

Las máquinas de gran formato, las de más de 120 MW, generaron el 57,60% de los ingresos del mercado de MRO de turbinas de gas en 2025, impulsadas por complejos alcances de trabajo en el camino de gas caliente y extensas duraciones de paradas que pueden superar los 50 días. Estas unidades anclan bloques de ciclo combinado donde cada ganancia de eficiencia de un punto porcentual impulsa ahorros significativos de combustible, lo que alienta a los propietarios a adoptar revestimientos de vanguardia y actualizaciones de holgura en la punta durante las revisiones generales. Sin embargo, el segmento de 31 a 120 MW es el de crecimiento más rápido con una CAGR del 6,45%, impulsado por adiciones de generadores de punta para centros de datos y proyectos de cogeneración industrial que favorecen la agilidad aeroderiva. Aquí, las estrategias de intercambio modular reducen el tiempo de inactividad a menos de 10 días, pero los mayores recuentos de arranques inflan la frecuencia de inspección.

Las turbinas más pequeñas, las de menos de 30 MW, apoyan la minería fuera de red, las instalaciones remotas de petróleo y gas, y las funciones de respaldo para hospitales y aeropuertos. Aunque el valor individual de la revisión general es menor, el número de flotas genera un trabajo agregado significativo. Los proveedores de MRO se diferencian mediante talleres móviles en contenedores que ejecutan intercambios de sección caliente en el sitio, evitando la costosa logística de grúas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por ciclo de turbina: Complejidad del ciclo combinado, velocidad del ciclo simple

Los equipos de ciclo combinado capturaron el 85,20% de la participación del mercado de MRO de turbinas de gas en 2025, lo que refleja tanto su amplia presencia en la flota como la arquitectura multimodular que aumenta el número de activos de servicio por planta. La inspección de tubos del recuperador de calor de gases de escape, la revisión de válvulas de la turbina de vapor y la limpieza del condensador amplían el alcance de la parada más allá del núcleo de la turbina de gas, lo que a menudo requiere una gestión de proyectos sincronizada para evitar retrasos en el cronograma. Por lo tanto, los proveedores de servicios empaquetan soluciones integrales, coordinando subcontratistas para tareas eléctricas, mecánicas y de balance de planta bajo una responsabilidad de punto único.

Los conjuntos de ciclo abierto/simple, que se expanden a una CAGR del 5,65%, proporcionan energía de punta para el equilibrio de la red y respaldo industrial donde la capacidad de arranque rápido supera a la eficiencia. Su arquitectura sencilla reduce la duración de las paradas, pero los arranques de alto impacto empeoran el estrés térmico. Por lo tanto, los contratos de MRO enfatizan la gestión de vida útil basada en arranques e inspecciones frecuentes mediante boroscopio.

Por tipo de servicio: El mantenimiento como ancla, las revisiones generales se aceleran

El mantenimiento representó el 54,00% de los ingresos de 2025, ya que los operadores se adhieren a programas basados en el calendario o en las horas para cámaras de combustión, filtros y sistemas de aceite lubricante. Los gemelos digitales ahora refinan estos intervalos correlacionando los datos de los sensores con la vida útil de los componentes para evitar el reemplazo prematuro de piezas, ahorrando hasta un 7% en los presupuestos anuales de mantenimiento. Las reparaciones, que abarcan daños no planificados en la sección caliente o en el rotor, generan tarifas premium debido a su urgencia e intensidad de mano de obra.

Las revisiones generales exhiben el ascenso más pronunciado con una CAGR del 5,95% a medida que aumenta la antigüedad de la flota. El programa llave en mano 501F de Sulzer, que incluye apilamiento, equilibrio y mecanizado del rotor, reduce el tiempo de entrega mediante el abastecimiento de núcleos del mercado de repuestos y la realización de flujos de trabajo de subconjuntos paralelos. Dicha capacidad atrae a los operadores que buscan una extensión de vida útil de 20 años al 40-60% del gasto de capital de una nueva construcción.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por industria de usuario final: Núcleo de generación de energía, auge industrial

Las empresas de servicios públicos de energía generaron el 69,10% de los ingresos del mercado de MRO de turbinas de gas en 2025, requiriendo una tasa de disponibilidad superior al 95% para cumplir con las penalidades del mercado de capacidad. La planificación de paradas se alinea con las caídas estacionales de la demanda, comprimiendo las ventanas de revisión general en los estrechos períodos de primavera y otoño.

Los usuarios industriales y "otros" crecen más rápido con una CAGR del 9,10%, liderados por los trenes de GNL del sector de petróleo y gas donde el tiempo de inactividad equivale a pérdidas en los ingresos por carga, y por los sitios de fabricación avanzada que adoptan el calor y energía combinados para estrategias de reducción de carbono. El complejo de hidrógeno de cero emisiones netas de Air Products en Edmonton ilustra cómo la producción de químicos especiales crea demandas de MRO a medida para turbinas capaces de operar con un 100% de H₂, incluidas la calibración de detección de llama y las inspecciones de fragilización por hidrógeno.

Análisis geográfico

La participación dominante de Asia-Pacífico se deriva del despliegue sostenido de plantas de energía de ciclo combinado, la electrificación industrial y los mandatos gubernamentales que apuntan a alternativas de carga base con menor contenido de carbono respecto al carbón. Los depósitos regionales de fabricantes de equipos originales en Dammam, Kuala Lumpur y Shanghái almacenan piezas críticas del camino de gas caliente, reduciendo los retrasos aduaneros y acortando la duración promedio de las paradas en un 10%. Los proveedores de servicios también se alinean con las empresas de servicios públicos estatales para codesarrollar proyectos piloto preparados para hidrógeno, asegurando una ventaja de primer movimiento a medida que los fondos de descarbonización estén disponibles.

América del Norte se beneficia del abundante gas de esquisto, que mantiene los costos de combustible lo suficientemente bajos como para justificar la renovación de marcos heredados en lugar de retirarlos. Los Estados Unidos agregan complejidad a través de proyectos de generadores de punta para centros de datos que adoptan niveles de servicio similares a los del mantenimiento de aviación, incluida una respuesta máxima garantizada de cuatro horas ante paradas no programadas. Los terminales de exportación de GNL de Canadá dependen de turbinas de accionamiento de compresores que enfrentan aire cargado de sal marina, lo que requiere ciclos agresivos de reemplazo de filtros de entrada.

Europa enfrenta precios volátiles del gas y estrictas normas de gobernanza ambiental, social y corporativa. Los operadores pivotean hacia actualizaciones de alta eficiencia para compensar la exposición al impuesto sobre el carbono, lo que convierte el trabajo de extensión de vida útil en un imperativo económico. Los fabricantes de equipos originales, por lo tanto, agrupan kits de cámara de combustión certificados para hasta un 50% de hidrógeno, alineándose con los umbrales de la taxonomía de la Unión Europea que desbloquean el financiamiento. La escasez de personal en el servicio de campo sigue siendo aguda; los proveedores refuerzan sus equipos con talleres móviles en contenedores y soporte remoto de expertos para mantener los programas de paradas dentro de las estrechas ventanas de equilibrio de la red.

Oriente Medio depende de complejos de cogeneración a largo plazo integrados con expansiones de refinerías. Estas plantas operan a altos factores de carga, lo que requiere paradas mayores bien planificadas cada tres años. Los fabricantes de equipos originales abren talleres de sección caliente con capacidad de reparación en el país para satisfacer las cuotas de localización. El mercado de África, de rápido crecimiento pero fragmentado, se centra en generadores de punta de ciclo simple y unidades de emergencia donde las estrategias de intercambio modular minimizan el inventario de repuestos.

América del Sur capitaliza los descubrimientos de gas natural que alimentan nuevas plantas de ciclo combinado de gas, pero conserva un gran legado de turbinas industriales más pequeñas. Los fabricantes de equipos originales establecen centros regionales de piezas en Colombia y Chile para reducir los tiempos de entrega y sortear los cuellos de botella aduaneros, con el objetivo de lograr envíos de 24 horas para artículos de Nivel 1.

Panorama competitivo

El mercado de MRO de turbinas de gas sigue moderadamente consolidado. GE Vernova, Siemens Energy y Mitsubishi Power controlan aproximadamente dos tercios de los acuerdos de servicio de flotas de alta potencia, aprovechando la propiedad intelectual del equipo original, las bibliotecas de gemelos digitales y las piezas de propiedad exclusiva. La expansión de GE Vernova en Greenville por 160 millones de USD agrega bahías de prueba de hidrógeno para garantizar el futuro de las capacidades de revisión general, mientras que la cartera de pedidos de Gas Services de Siemens Energy por 7.000 millones de EUR en el segundo trimestre de 2025 subraya la demanda de acuerdos de alcance que abarcan activos rotativos y de balance de planta.[5]Investing.com, "Siemens Energy Q2 2025 Earnings Call", investing.com

Baker Hughes domina el mantenimiento posventa de turbinas aeroderivas, integrando logística de calidad aeronáutica y equipos de campo que pueden intercambiar turbinas de energía en menos de 24 horas en alta mar. Los proveedores de servicios independientes como EthosEnergy y Sulzer compiten ofreciendo soluciones rentables y multiOEM, particularmente para operadores que gestionan flotas mixtas. La compra de EthosEnergy por parte de One Equity Partners en 2025 señala la confianza del capital privado en las estrategias de consolidación que agrupan talleres especializados y equipos de campo para rivalizar con la amplitud de los fabricantes de equipos originales.

La ventaja competitiva gira cada vez más en torno a centros de control digital que analizan la telemetría de la flota, programan paradas predictivas y orquestan la entrega de piezas. La adquisición de Alteia SAS por parte de GE Vernova amplía el análisis impulsado por inteligencia artificial que interpreta imágenes térmicas de los tubos del recuperador de calor de gases de escape, permitiendo la detección de defectos antes de la falla. Mientras tanto, Mitsubishi Power enfatiza la consultoría de conversión a hidrógeno, agrupando retrofits de cámaras de combustión con diseño de sistemas de manejo de combustible. Existen espacios en blanco en plataformas de formación de técnicos, herramientas de reducción del tiempo de llave habilitadas por realidad aumentada y servicios de reciclaje de componentes que recuperan flujos de valor de superaleaciones.

Líderes de la industria de MRO de turbinas de gas

GE Vernova

Siemens Energy

Mitsubishi Power

MTU Aero Engines

EthosEnergy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: GE Vernova finalizó la adquisición de Alteia SAS, mejorando el análisis de inteligencia artificial a nivel de flota para el mantenimiento predictivo.

- Marzo de 2025: GE Vernova comprometió 160 millones de USD en su planta de Greenville, Carolina del Sur, expandiendo las líneas de revisión general de turbinas y un banco de pruebas de hidrógeno.

- Enero de 2025: One Equity Partners adquirió EthosEnergy, con el objetivo de escalar las ofertas de MRO independientes mediante la inyección de capital y sinergias de cartera.

- Enero de 2025: Baker Hughes reservó seis trenes de compresión de gas y seis trenes de propano para la Fase 3 de Jafurah de Aramco, aprovechando su centro de servicio ampliado en Dammam para el soporte del ciclo de vida.

Alcance del informe global del mercado de MRO de turbinas de gas

El informe del mercado de turbinas de gas incluye:

| Menos de 30 MW |

| 31 a 120 MW |

| Más de 120 MW |

| Ciclo combinado |

| Ciclo abierto/simple |

| Mantenimiento |

| Reparación |

| Revisión general |

| Generación de energía |

| Petróleo y gas (corriente ascendente/media/descendente) |

| Industrial y otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por capacidad | Menos de 30 MW | |

| 31 a 120 MW | ||

| Más de 120 MW | ||

| Por ciclo de turbina | Ciclo combinado | |

| Ciclo abierto/simple | ||

| Por tipo de servicio | Mantenimiento | |

| Reparación | ||

| Revisión general | ||

| Por industria de usuario final | Generación de energía | |

| Petróleo y gas (corriente ascendente/media/descendente) | ||

| Industrial y otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de MRO de turbinas de gas en la actualidad?

El tamaño del mercado de MRO de turbinas de gas alcanzó 17.530 millones de USD en 2026 y se proyecta en 17.530 millones de USD para 2026.

¿Qué tasa de crecimiento anual se espera para el MRO de turbinas de gas hasta 2031?

Se prevé que el valor del mercado avance a una CAGR del 4,88%, alcanzando 22.240 millones de USD en 2031.

¿Qué clase de capacidad ofrece el mayor potencial de crecimiento?

El segmento de 31 a 120 MW está en camino de lograr una CAGR del 6,45%, impulsado por la demanda de generadores de punta para centros de datos y las tendencias de generación distribuida.

¿Por qué las plantas de ciclo combinado dominan el gasto en MRO?

Representan el 85,20% de los ingresos porque su diseño integrado de gas y vapor multiplica los activos de servicio y exige una especialización técnica especializada.

¿Cómo está influyendo la adopción del hidrógeno en los requisitos de MRO?

Los programas de retrofit para mezclas de hidrógeno del 20% al 50% impulsan las actualizaciones de cámaras de combustión y las revisiones de sistemas de control, ampliando el alcance de ingeniería de alto margen.

¿Qué región experimentará el mayor crecimiento de MRO?

Asia-Pacífico lidera tanto en participación de mercado como en crecimiento proyectado con una CAGR del 5,12%, respaldado por una flota de ciclo combinado grande y en expansión.

Última actualización de la página el: