Tamaño y Participación del Mercado de Turbinas Eólicas Marinas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 15.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.49% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas Eólicas Marinas por Mordor Intelligence

Se estima que el tamaño del Mercado de Turbinas Eólicas Marinas es de USD 15,28 mil millones en 2025, y se espera que alcance los USD 37,21 mil millones en 2030, a una CAGR del 19,49% durante el período de pronóstico (2025-2030).

La reducción del costo nivelado de energía para máquinas que superan los 15 MW, la mayor profundidad de las convocatorias de subastas y las importantes mejoras portuarias crean una sólida perspectiva de demanda. Los diseños de rotores de gran tamaño incrementan la producción anual de energía, mientras que los sistemas de control digital reducen los tiempos de inactividad y mejoran los ingresos. Las cimentaciones flotantes abren nuevos emplazamientos en aguas profundas, lo que permite a los promotores evitar las congestionadas zonas costeras. La inflación y los cuellos de botella en la conexión a la red siguen siendo obstáculos a corto plazo; sin embargo, los centros híbridos de conversión eólica en hidrógeno y las operaciones impulsadas por IA están generando nuevas fuentes de valor para el mercado de turbinas eólicas marinas.

Conclusiones Clave del Informe

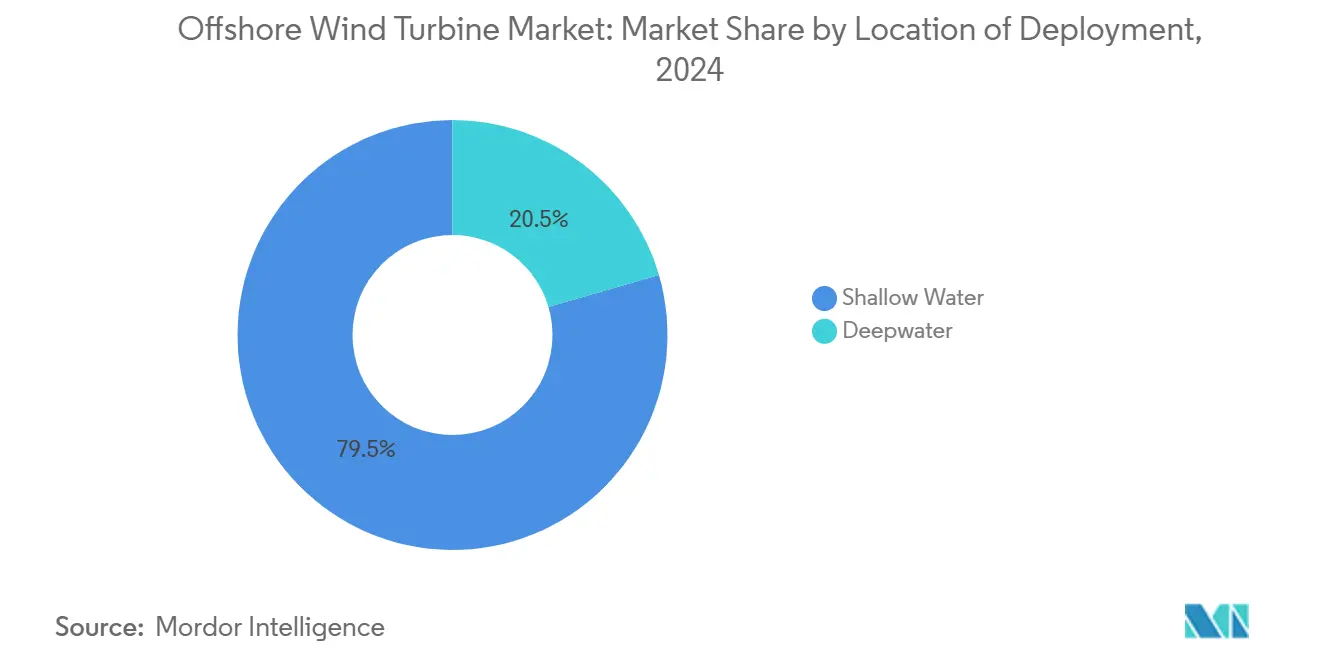

- Por ubicación de implementación, los emplazamientos en aguas someras captaron el 79,5% de la participación del mercado de turbinas eólicas marinas en 2024, mientras que se proyecta que los proyectos en aguas profundas avancen a una CAGR del 22,6% hasta 2030.

- Por tipo de cimentación, los conceptos fijos representaron el 61,9% del tamaño del mercado de turbinas eólicas marinas en 2024, mientras que se prevé que las plataformas flotantes tengan la CAGR más rápida del período de pronóstico, del 24,4%, de 2024 a 2030.

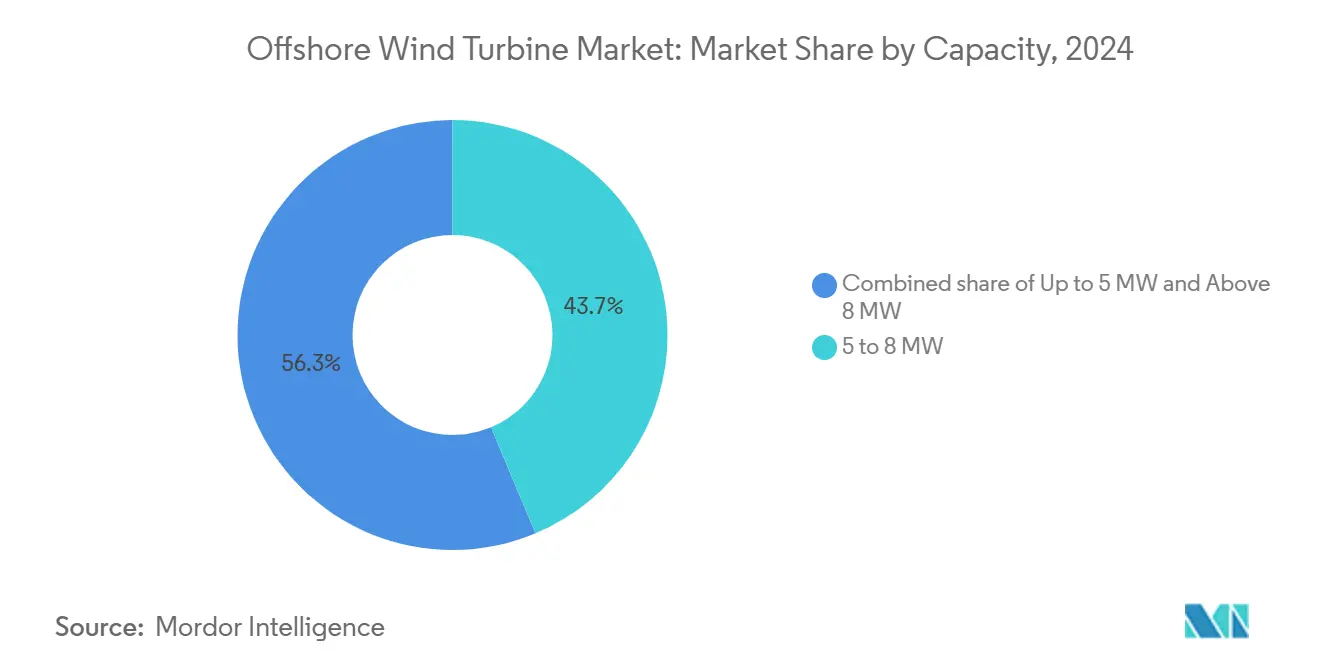

- Por capacidad, las unidades de 5 a 8 MW tuvieron una participación del 43,7% del tamaño del mercado de turbinas eólicas marinas en 2024; las turbinas superiores a 8 MW están en posición de crecer a una CAGR del 28,5% durante el período 2025-2030.

- Por componente, las palas del rotor lideraron con una participación del 28,6% en 2024, mientras que se prevé que la electrónica de potencia y los sistemas de control se expandan a una CAGR del 22,7%.

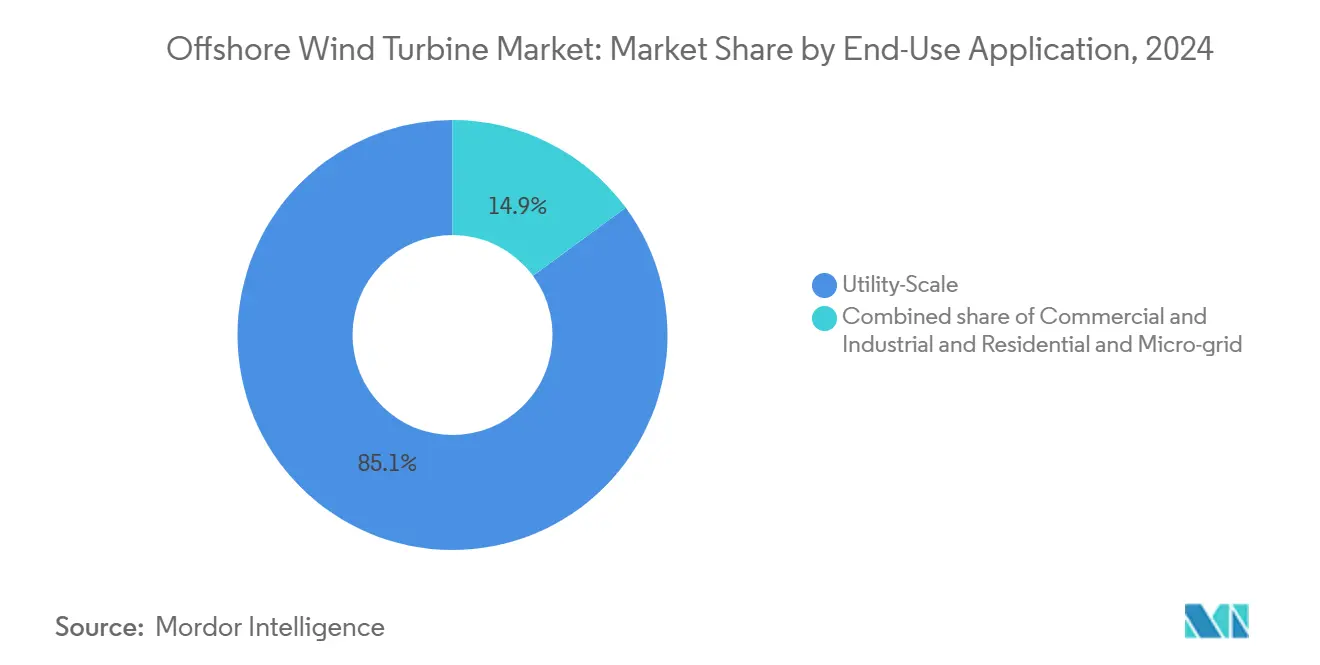

- Por aplicación de uso final, los proyectos a escala de servicios públicos dominaron con una participación del 85,1% en 2024; sin embargo, los compradores comerciales e industriales mostraron el crecimiento más rápido a una CAGR del 26,5%.

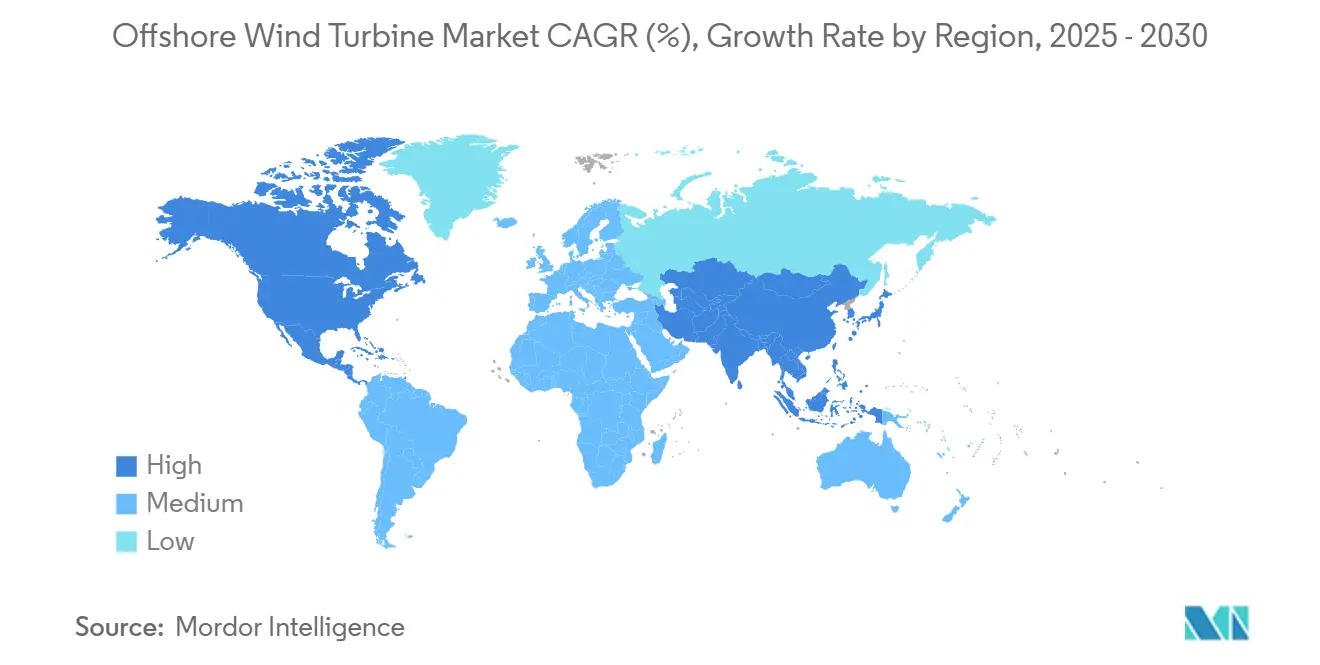

- Por geografía, Europa mantuvo el 48,2% de la participación del mercado de turbinas eólicas marinas en 2024, mientras que se prevé que América del Norte se dispare a una CAGR del 75,2% hasta 2030.

Tendencias e Información del Mercado Global de Turbinas Eólicas Marinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de energía para generación base descarbonizada | +4.2% | Global, con mayor demanda en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida reducción de costos de turbinas de clase >15 MW | +3.1% | Global, liderado por fabricantes europeos y chinos | Corto plazo (≤ 2 años) |

| Objetivos de neutralidad de carbono gubernamentales y convocatorias de subastas | +3.8% | Europa, América del Norte, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso a la seguridad nacional para la independencia energética | +2.4% | América del Norte, Europa, con efectos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Centros híbridos marino-a-X (eólico a hidrógeno) | +1.7% | Europa, Australia, primeras ganancias en regiones del Mar del Norte | Largo plazo (≥ 4 años) |

| Ganancias de productividad en operaciones y mantenimiento impulsadas por IA | +1.3% | Global, con adopción temprana en mercados maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Energía para Generación Base Descarbonizada

Las empresas de servicios eléctricos están incorporando capacidad de energía eólica marina para compensar el retiro de activos térmicos y cumplir los mandatos de neutralidad de carbono. Los parques instalados recientemente alcanzaron un factor de capacidad promedio del 41% en 2024, lo que proporciona a los operadores de red un suministro renovable más estable. Las rondas de adquisición registradas programadas para 2025 aumentarán los volúmenes contratados, y las economías en proceso de industrialización en la región Asia-Pacífico planean importantes canalizaciones marinas para reforzar la seguridad energética. La convergencia de los objetivos de confiabilidad y mitigación de carbono asegura un respaldo político sostenido para el mercado de turbinas eólicas marinas.

Rápida Reducción de Costos de Turbinas de Clase Superior a 15 MW

La comercialización de plataformas de 15 MW está transformando la economía de los proyectos. Vestas aseguró más de 7 GW en pedidos firmes para el modelo V236-15 MW, lo que reduce el número de cimentaciones por gigavatio y acorta el tiempo de instalación. Siemens Gamesa está probando prototipos de 21-23 MW que prometen mayores ganancias de rendimiento. La expansión de la cadena de suministro en Europa y Asia aprovecha las nuevas fábricas de palas y góndolas, reforzando la trayectoria descendente de costos y aumentando la competitividad para el mercado de turbinas eólicas marinas.

Objetivos de Neutralidad de Carbono Gubernamentales y Convocatorias de Subastas

Se espera que ocho estados de los EE. UU. respalden 45,73 GW de energía eólica marina para 2040, mientras que el Reino Unido apunta hasta 50 GW para 2030.[1]NREL, "Hoja de Ruta de la Cadena de Suministro de Energía Eólica Marina de los EE. UU. 2024," nrel.gov La subasta alemana de EUR 3.000 millones para 2,5 GW y la adjudicación de capacidad de Dinamarca, que podría abastecer a todo el país, reflejan un sólido interés por parte de los promotores. Los calendarios de subastas coordinados entre continentes brindan a los fabricantes visibilidad multianual, fomentando la asignación de capital hacia plantas de componentes más grandes que sirven al mercado de turbinas eólicas marinas.

Impulso a la Seguridad Nacional para la Independencia Energética

Las perturbaciones en la cadena de suministro impulsaron a los gobiernos a localizar componentes clave. Los Estados Unidos han destinado más de USD 10.000 millones a instalaciones nacionales de fabricación de palas, torres y cables desde 2021. La Corona Real lanzó un acelerador de GBP 15 millones para reforzar la capacidad manufacturera del Reino Unido.[2]The Crown Estate, "Lanzamiento del Acelerador de Cadena de Suministro 2025," thecrownestate.co.uk Programas similares aparecen en la región Asia-Pacífico, equilibrando el liderazgo exportador de China y creando vías de adquisición resilientes para el futuro crecimiento del mercado de turbinas eólicas marinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de capex y financiamiento impulsados por la inflación | -2.8% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la conexión a la red y retraso en HVDC | -2.4% | Europa, América del Norte, con efectos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos en permisos de uso del lecho marino y biodiversidad | -2.1% | Europa, América del Norte, regiones costeras de Australia | Mediano plazo (2-4 años) |

| Escasez global de monopilotes y núcleos de cable | -1.8% | Global, con mayores restricciones en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Capex y Financiamiento Impulsados por la Inflación

Los fabricantes de equipos enfrentan mayores costos de acero y logística, mientras que el aumento de las tasas de interés eleva las tasas de rentabilidad mínima de los proyectos. Ørsted abandonó el plan Hornsea 4 después de que los costos superaran los ingresos contratados.[3]Ørsted, "Actualización del Proyecto Hornsea 4 2024," orsted.com Los mercados emergentes tienen dificultades para obtener financiamiento en moneda fuerte, y los promotores dependen cada vez más de las garantías de préstamos estatales para mantener sus cronogramas de construcción.

Cuellos de Botella en la Conexión a la Red y Retraso en HVDC

Los plazos de entrega para cables submarinos de 320 kV superan los tres años. LS Cable & System está invirtiendo USD 200 millones en una planta en Virginia, pero no se espera que los primeros carretes se envíen hasta después de 2027. Los retrasos obligan a una puesta en servicio por fases, lo que modera las adiciones a corto plazo al mercado de turbinas eólicas marinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Implementación: El Incremento en Aguas Profundas Gana Impulso

Los parques en aguas someras representaron el 79,5% del tamaño del mercado de turbinas eólicas marinas en 2024, principalmente debido a la presencia de flotas maduras de embarcaciones tipo jack-up y menores riesgos de desarrollo. Una creciente escasez de emplazamientos costeros empuja a los promotores más mar adentro, impulsando las instalaciones en aguas profundas a una CAGR del 22,6%. Hywind Tampen alcanzó factores de capacidad superiores al 50%, validando la economía de la energía eólica flotante en mares más severos.

Los emplazamientos más profundos ofrecen vientos más fuertes y constantes que aumentan los ingresos. El casco estándar de fábrica de BW Ideol tiene como objetivo entregar un flotador por semana, reduciendo así los plazos de entrega. España designó diecinueve zonas de aguas profundas con el objetivo de alcanzar hasta 3 GW para 2030, lo que ilustra el creciente apoyo estatal a los esquemas flotantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cimentación: Los Diseños Flotantes Desafían el Dominio de las Cimentaciones Fijas

Las estructuras fijas tuvieron una participación de mercado del 61,9% en el mercado de turbinas eólicas marinas en 2024, gracias a décadas de experiencia con monopilotes y estructuras tipo jacket. Sin embargo, se espera que las plataformas flotantes experimenten una CAGR del 24,4% a medida que la industrialización reduce los costos. El Banco Europeo de Inversiones ha comenzado a financiar parques comerciales de flotadores, lo que señala la confianza de los prestamistas.

Technip Energies opera el programa de anclaje PAREF para mitigar el impacto ambiental, mientras que Aker Solutions presentó tres variantes de flotadores para adaptarse a diversas condiciones metaoceanográficas. Las cimentaciones fijas seguirán predominando en cuencas más someras, pero la paridad de costos se acerca a medida que las cadenas de suministro de flotadores alcanzan la producción en volumen.

Por Capacidad: Las Máquinas de Gran Tamaño Redefinen los Puntos de Referencia

La clase de 5-8 MW representó el 43,7% del tamaño del mercado de turbinas eólicas marinas en 2024; sin embargo, se espera que las turbinas superiores a 8 MW registren una CAGR del 28,5% de 2024 a 2030. La capacidad nominal promedio alcanzó los 9,8 MW en 2024, y las plataformas de 15 MW están entrando ahora en producción en serie.

Una mayor área de barrido aumenta la producción de energía y reduce el número de cimentaciones por gigavatio. El prototipo de 21 MW de Siemens Gamesa apunta a un incremento del 30% en la generación anual. Las unidades de menos de 5 MW pasarán a roles de nicho en repotenciación, consolidando un cambio a largo plazo hacia rotores de gran tamaño dentro del mercado de turbinas eólicas marinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Electrónica Crece junto al Liderazgo de las Palas

Las palas del rotor mantuvieron una participación del 28,6%, lo que refleja la demanda de diámetros mayores y compuestos avanzados. Los módulos de control digital y la electrónica de potencia están experimentando el crecimiento más rápido a una CAGR del 22,7%, ya que los algoritmos de IA optimizan el paso y la orientación para maximizar los ingresos.[4]DNV, "Perspectivas de la Transición Energética 2024," dnv.com

Las góndolas y los trenes de transmisión experimentan ganancias moderadas mediante el uso de generadores de imanes permanentes, mientras que las torres segmentadas mitigan las limitaciones de transporte. La estandarización de componentes reduce los presupuestos de operaciones y mantenimiento y acelera la producción en serie en el mercado de turbinas eólicas marinas.

Por Aplicación de Uso Final: Los Compradores Comerciales Escalan

Las flotas de servicios públicos comandaron una participación del 85,1% en 2024; sin embargo, se espera que los acuerdos corporativos de energía renovable impulsen una CAGR del 26,5% en el segmento comercial. Las empresas tecnológicas y los actores de la industria pesada buscan contratos de suministro directo para cumplir los objetivos basados en la ciencia. Los parques flotantes más pequeños cerca de clústeres industriales pueden eludir las restricciones de la red, ampliando la diversidad de clientes para el mercado de turbinas eólicas marinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa ancló el 48,2% de la participación del mercado de turbinas eólicas marinas en 2024. Dos décadas de política de apoyo construyeron cadenas de suministro agrupadas en torno al Mar del Norte. La ronda de licitación alemana de EUR 3.000 millones y la adjudicación de 5,3 GW del Reino Unido ponen de manifiesto el persistente impulso. Los Países Bajos planean licitar 4 GW en el tercer trimestre de 2025, mientras que Dinamarca aspira a alcanzar una capacidad equivalente a la demanda nacional. El liderazgo en innovación se extiende a empresas como OranjeWind, que combina energía eólica con hidrógeno verde.

América del Norte registra la curva más pronunciada con una CAGR del 75,2% hasta 2030. Los compromisos estatales de 45,73 GW y USD 10.000 millones en financiamiento de contenido local, junto con mejoras portuarias como el Centro Logístico del Atlántico Medio, impulsan la expansión.[5]Puerto de Virginia, "Centro Logístico de Energía Eólica Marina del Atlántico Medio," portofvirginia.com California apunta a desarrollar 25 GW de energía eólica flotante para 2045, creando una vasta cartera en el Pacífico, incluso mientras una pausa temporal en las concesiones federales introduce incertidumbre.

Asia-Pacífico continúa siendo una potencia manufacturera. China representó el 65% de las adiciones de capacidad global en 2024, mientras que el plan de 87 billones de wones de Corea del Sur y el proyecto Wind Hunter de Japón impulsan aplicaciones de próxima generación. Las licitaciones emergentes en América Latina en Brasil y Colombia amplían la difusión global del mercado de turbinas eólicas marinas.

Panorama Competitivo

Los fabricantes de equipos originales europeos mantienen el liderazgo técnico, pero los rivales chinos aprovechan ventajas de costos y volumen. Vestas registró EUR 17.300 millones en ingresos en 2024 y un récord de captación de 17 GW, aunque la ampliación de la producción del V236 en múltiples fábricas presiona los márgenes. Goldwind, Envision y Mingyang avanzaron en ventas de exportación en el primer semestre de 2024 con modelos de 18-20 MW a precios competitivos.

Las alianzas estratégicas proliferan. BP y JERA formaron una empresa de desarrollo de 13 GW, mientras que Saipem busca fusionarse con Subsea 7 para crear un gigante de instalaciones de EUR 20.000 millones. La diferenciación de servicios depende cada vez más de los diagnósticos habilitados por IA y las patentes de plataformas flotantes, como lo evidencia la turbina divisible de SeaTwirl que recibió protección de propiedad intelectual europea.

La inflación y las provisiones por garantía llevaron a Siemens Gamesa a prever el punto de equilibrio solo para 2026, lo que señala riesgos de compresión. Los actores con sólidos balances y carteras de servicios digitales están mejor posicionados para capear la volatilidad. Los cambios en la participación de mercado dependerán de la ejecución de las carteras de megaproyectos y las estrategias de producción localizada dentro del mercado de turbinas eólicas marinas.

Líderes de la Industria de Turbinas Eólicas Marinas

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

Goldwind Science & Technology Co., Ltd.

Ming Yang Smart Energy Group Limited

GE Vernova Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: En un movimiento para reforzar la independencia energética en Europa, Iberdrola ha asegurado una asociación estratégica con Kansai, el segundo mayor proveedor de electricidad de Japón y un actor relevante en Asia.

- Marzo de 2025: Ørsted y Nuveen Infrastructure han completado las pruebas finales del Parque Eólico Marino Gode Wind 3, marcando la plena puesta en servicio del proyecto.

- Diciembre de 2024: JERA y bp han presentado una nueva empresa conjunta, JERA Nex bp, con la ambición de desarrollar y gestionar proyectos de energía eólica marina con el objetivo de alcanzar una capacidad acumulada de 13 GW para 2030.

- Octubre de 2024: Ørsted desinvirtió una participación del 12,45% en cuatro parques eólicos marinos del Reino Unido a Brookfield por GBP 1.745 millones.

Alcance del Informe Global del Mercado de Turbinas Eólicas Marinas

Las turbinas eólicas marinas operan transformando la energía cinética del viento sobre el agua en energía cinética rotacional utilizada para generar electricidad. Las turbinas pueden instalarse tanto en aguas oceánicas como en lagos interiores y tienen típicamente alrededor de 80-100 metros de altura con un diámetro de pala del rotor de 20-50 metros.

El mercado de turbinas eólicas marinas está segmentado por ubicación, tipo de cimentación, capacidad y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Por ubicación, el mercado se segmenta en aguas someras y aguas profundas. Por tipo de cimentación, el mercado se segmenta en cimentación fija y cimentación flotante. Por capacidad, el mercado se segmenta en menos de 5 MW y superior a 5 MW.

El informe ofrece el tamaño del mercado y los pronósticos para las turbinas eólicas marinas en ingresos (USD) para todos los segmentos anteriores.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado con base en los ingresos (USD).

| Aguas Someras |

| Aguas Profundas |

| Cimentación Fija |

| Cimentación Flotante |

| Hasta 5 MW |

| De 5 a 8 MW |

| Superior a 8 MW |

| Palas del Rotor |

| Góndola y Tren de Transmisión |

| Generador |

| Torre |

| Electrónica de Potencia y Control |

| A Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial y Microrred |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Nórdicos | |

| Italia | |

| Países Bajos | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Ubicación de Implementación | Aguas Someras | |

| Aguas Profundas | ||

| Por Tipo de Cimentación | Cimentación Fija | |

| Cimentación Flotante | ||

| Por Capacidad | Hasta 5 MW | |

| De 5 a 8 MW | ||

| Superior a 8 MW | ||

| Por Componente | Palas del Rotor | |

| Góndola y Tren de Transmisión | ||

| Generador | ||

| Torre | ||

| Electrónica de Potencia y Control | ||

| Por Aplicación de Uso Final | A Escala de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial y Microrred | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Nórdicos | ||

| Italia | ||

| Países Bajos | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de turbinas eólicas marinas?

El tamaño del mercado de turbinas eólicas marinas alcanzó los USD 15,28 mil millones en 2025 y se proyecta que llegue a los USD 37,21 mil millones para 2030.

¿Qué región crecerá más rápido hasta 2030?

Se espera que América del Norte registre una CAGR del 75,2%, impulsada por compromisos estatales de 45,73 GW y mejoras portuarias importantes.

¿A qué ritmo ganan terreno las cimentaciones flotantes?

Se prevé que las plataformas flotantes se expandan a una CAGR del 24,4% hasta 2030, superando con creces el crecimiento de las cimentaciones fijas.

¿Por qué son importantes las turbinas de gran tamaño?

Las turbinas superiores a 15 MW ofrecen un mayor rendimiento energético y reducen el número de cimentaciones, lo que disminuye los costos nivelados y mejora la rentabilidad de los proyectos.

¿Cuáles son las principales restricciones que enfrentan los nuevos proyectos de energía eólica marina?

El capex vinculado a la inflación, los retrasos en la conexión a la red y la capacidad limitada de cables submarinos son los principales cuellos de botella a corto plazo.

¿Cómo mejora la IA las operaciones de energía eólica marina?

Los análisis de aprendizaje automático predicen fallos en los componentes de manera anticipada, reduciendo el tiempo de inactividad no planificado hasta en un 30% y mejorando la disponibilidad de los activos.

Última actualización de la página el: