Tamaño y participación del mercado de turbinas eólicas de accionamiento directo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

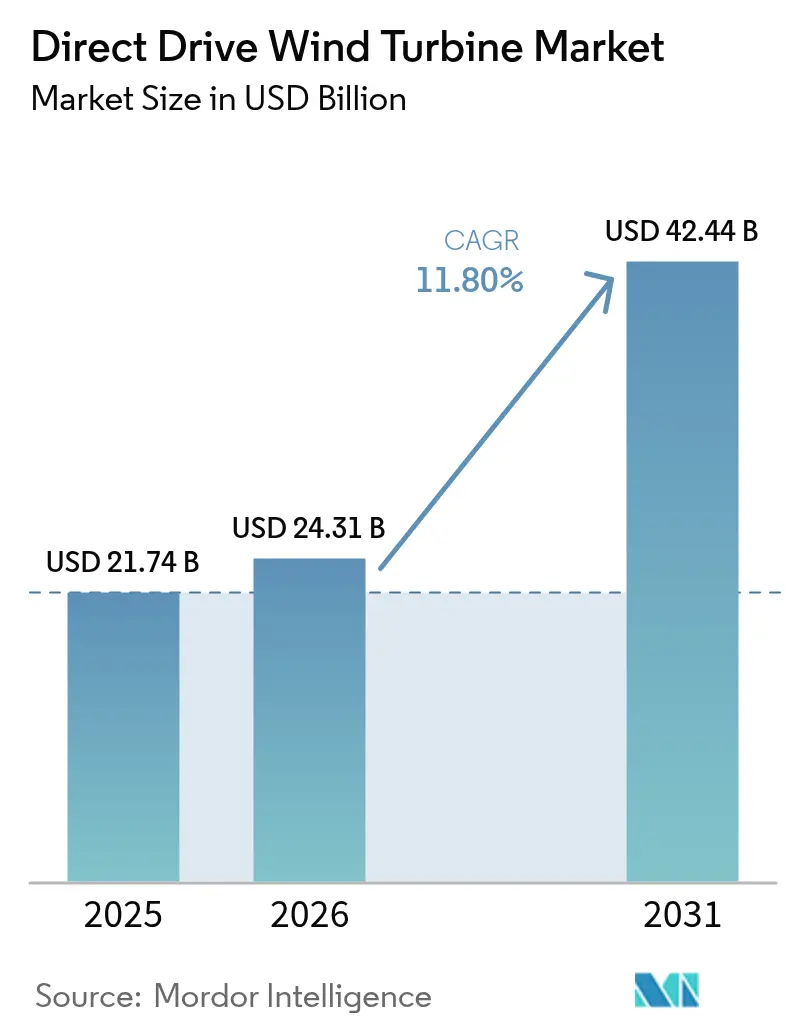

| Tamaño del Mercado (2026) | 24.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de turbinas eólicas de accionamiento directo por Mordor Intelligence

El tamaño del mercado de turbinas eólicas de accionamiento directo en 2026 se estima en 24.310 millones de USD, creciendo desde el valor de 2025 de 21.740 millones de USD, con proyecciones para 2031 que muestran 42.440 millones de USD, creciendo a una CAGR del 11,80% durante 2026-2031.

El tamaño actual del mercado refleja la rápida adopción de trenes de transmisión sin caja de engranajes, que mejoran la fiabilidad y reducen los costes de mantenimiento. La demanda del sistema se acelera a medida que los proyectos de instalación marina avanzan hacia aguas más profundas, donde la tecnología de accionamiento directo ofrece claras ventajas de durabilidad. La capacidad manufacturera de Asia-Pacífico, los sólidos proyectos en cartera y los marcos normativos favorables sustentan casi la mitad de los ingresos globales, mientras que las soluciones marinas flotantes emergen como el tipo de instalación de más rápida expansión. Los generadores sincrónicos de imanes permanentes mantienen un dominio abrumador a pesar de los riesgos de suministro asociados a los insumos de tierras raras. La intensidad competitiva se centra en escalar las turbinas más allá de los 15 MW, con los fabricantes de equipos originales equilibrando los obstáculos de certificación frente a las ventajas en el coste de la energía.

Conclusiones clave del informe

- Por potencia nominal, la categoría de 3 MW a 8 MW capturó el 43,25% de la participación del mercado de turbinas eólicas de accionamiento directo en 2025, mientras que la clase de más de 15 MW está proyectada para expandirse a una CAGR del 21,96% hasta 2031.

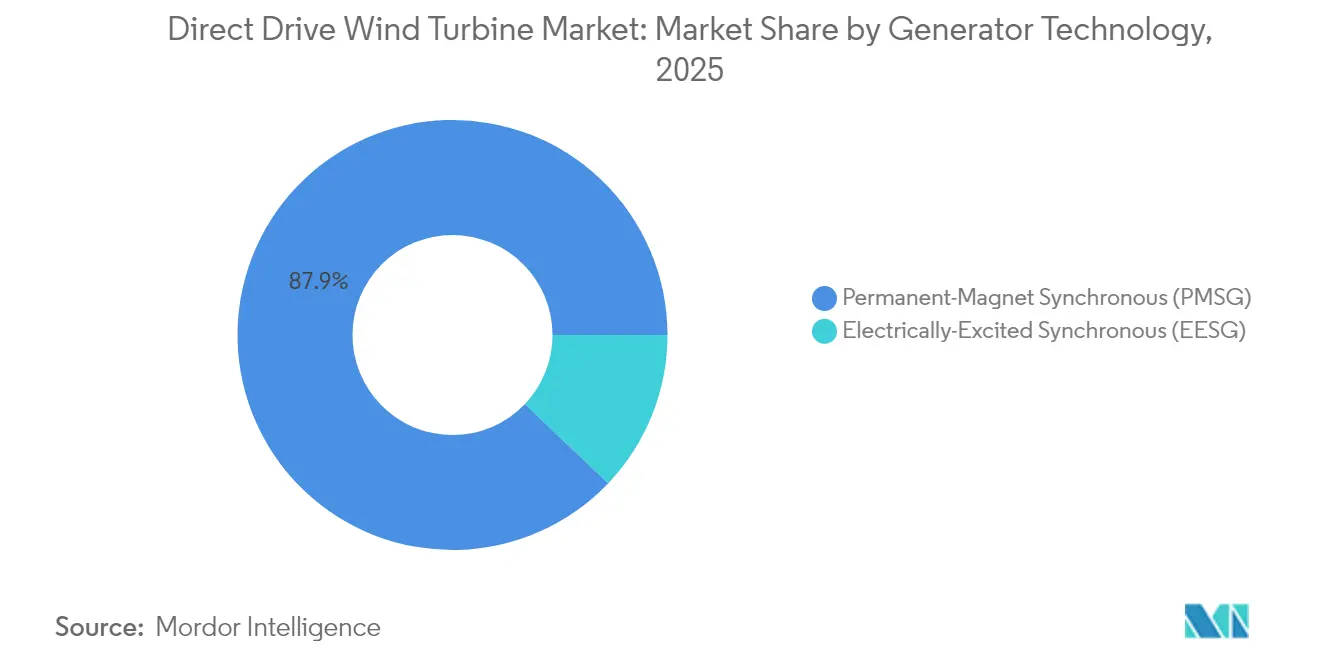

- Por tecnología de generador, los generadores sincrónicos de imanes permanentes representaron una participación del 87,90% del tamaño del mercado de turbinas eólicas de accionamiento directo en 2025; las alternativas de excitación eléctrica quedan muy por detrás.

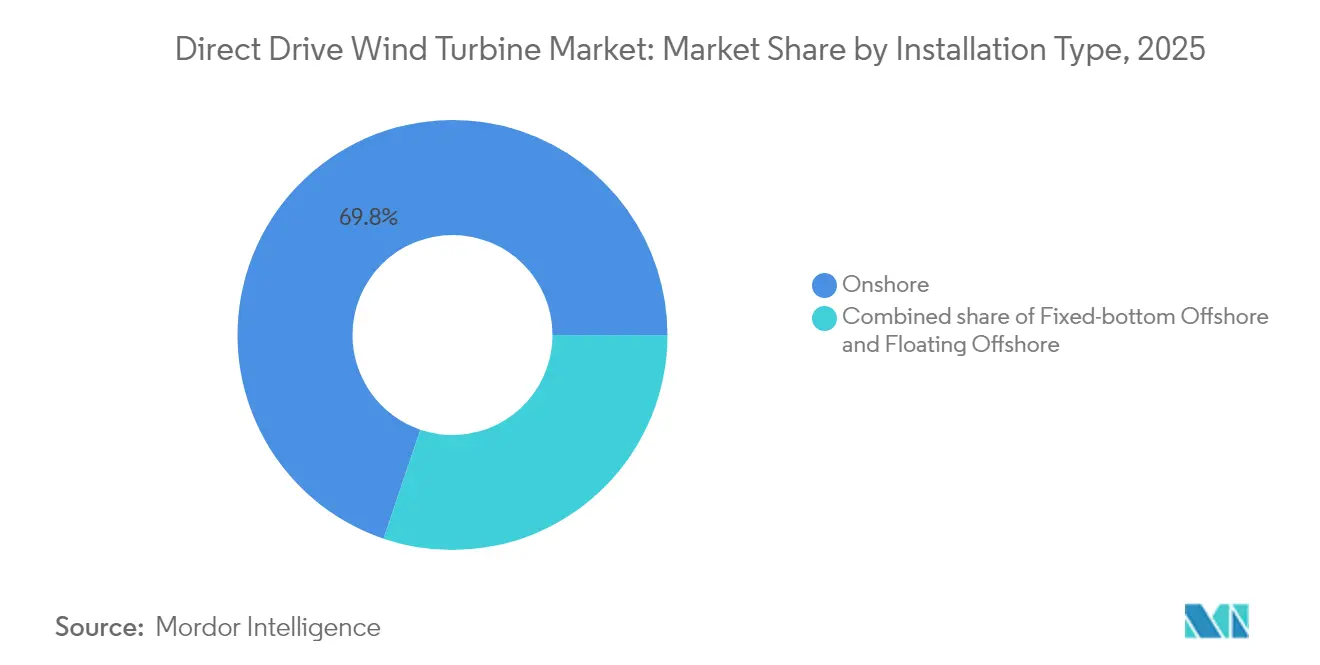

- Por tipo de instalación, los emplazamientos terrestres registraron una participación en los ingresos del 69,80% en 2025, mientras que los emplazamientos marinos flotantes avanzan a una CAGR del 33,18% hasta 2031.

- Por aplicación, los parques eólicos de escala utilitaria representaron el 91,60% del tamaño del mercado de turbinas eólicas de accionamiento directo en 2025 y se espera que continúen creciendo a una CAGR del 12,08% hasta 2031.

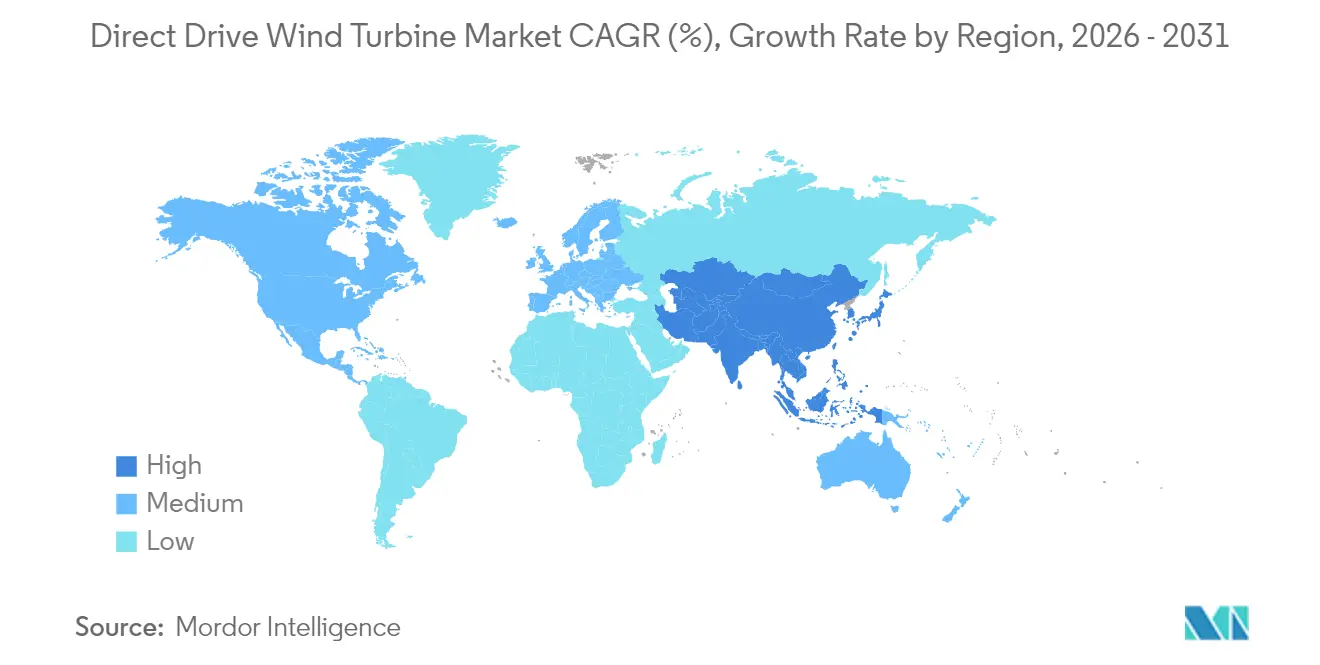

- Por región, Asia-Pacífico lideró con una participación de mercado del 48,90% en 2025; se espera que Europa registre la CAGR de pronóstico más alta del 13,05% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de turbinas eólicas de accionamiento directo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disminución del costo nivelado de la energía (LCOE) para turbinas de accionamiento directo de ≥4 MW | 2.80% | Global, con mayor impacto en los mercados marinos | Mediano plazo (2-4 años) |

| Objetivos de construcción acelerada de energía eólica marina en la UE, el Reino Unido y China | 3.20% | Europa, Reino Unido, China, con efectos secundarios en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia creciente de los fabricantes de equipos originales por trenes de transmisión simplificados (sin caja de engranajes) | 2.10% | Global, particularmente en nuevas instalaciones | Corto plazo (≤ 2 años) |

| Avances en el reciclaje de imanes de tierras raras que reducen el costo de los insumos de NdFeB | 1.40% | Global, con ganancias tempranas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda de capacidad de inversores formadores de red para energías renovables de alta penetración | 1.80% | Núcleo de Asia-Pacífico, con efectos secundarios en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución del costo nivelado de la energía (LCOE) para turbinas de accionamiento directo de ≥4 MW

El LCOE eólico promedió 0,033 USD/kWh en 2024, una caída del 70% desde 2010, con diseños sin caja de engranajes que eliminan los principales centros de costes de mantenimiento. Los proyectos marinos obtienen el mayor beneficio porque el mantenimiento remoto de cajas de engranajes es costoso y logísticamente complejo. Las góndolas más grandes reducen el costo por MW incluso a medida que aumenta la masa del generador, reforzando un ciclo virtuoso en el que la escala reduce el precio unitario. Las plataformas flotantes amplifican estos ahorros porque los trenes de transmisión simplificados reducen las visitas de servicio en condiciones marinas adversas. A medida que las empresas de servicios públicos especifican rutinariamente turbinas que superan los 4 MW, el mercado de turbinas eólicas de accionamiento directo adquiere un liderazgo estructural en costes.

Objetivos de construcción acelerada de energía eólica marina en la UE, el Reino Unido y China

La legislación de la UE apunta a 60 GW de capacidad marina para 2030 y 300 GW para 2050, mientras que China y el Reino Unido tienen hojas de ruta igualmente ambiciosas. Las carteras de proyectos combinadas superan los 400 GW, lo que incentiva a los fabricantes de equipos originales a impulsar las potencias nominales de accionamiento directo más allá de los 15 MW para maximizar la captación de energía. Las perspectivas de la energía marina flotante crecen de 270 MW en 2024 a una cartera de 244 GW, ampliando el potencial en aguas profundas que favorece los sistemas sin caja de engranajes. La claridad normativa desbloquea capital para nuevas fábricas y acuerdos marco de múltiples GW.

Preferencia creciente de los fabricantes de equipos originales por trenes de transmisión simplificados (sin caja de engranajes)

Las cajas de engranajes siguen siendo el principal punto de falla en las turbinas convencionales; eliminarlas reduce los costes de servicio no planificados que pueden superar los 100.000 USD por evento marino.[1]Universidad de Wollongong, "Cost Implications of Turbine Gearbox Failures", uow.edu.auEl compromiso de dos décadas de Enercon demuestra la madurez de la tecnología, mientras que los principales fabricantes de equipos originales ahora comercializan el accionamiento directo en una banda de potencia más amplia. La tendencia se fortalece a medida que los contratos de servicio migran hacia garantías basadas en el rendimiento, recompensando la menor complejidad mecánica. La optimización del proceso de fabricación en el ensamblaje de imanes permanentes reduce aún más cualquier prima de costo sobre los diseños con engranajes.

Avances en el reciclaje de imanes de tierras raras que reducen el costo de los insumos de NdFeB

El reciclaje puede reducir las emisiones relacionadas con los imanes hasta en un 95% y disminuir el gasto en materiales entre un 20 y un 30% para 2030.[2]Wiley, "Closed-Loop Recycling of NdFeB Magnets," onlinelibrary.wiley.comLos mandatos de la UE sobre contenido reciclado aceleran la construcción de plantas, reduciendo la dependencia del suministro primario chino. Las pruebas funcionales demuestran que los imanes reciclados alcanzan la paridad de rendimiento, eliminando la resistencia técnica. La investigación y desarrollo paralela sobre composiciones de nitruro de hierro podría eventualmente eliminar la necesidad de elementos de tierras raras.[3]MIT Technology Review, "Los imanes de nitruro de hierro podrían acabar con la dependencia de las tierras raras", technologyreview.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La gran masa de la góndola aumenta los costes logísticos para los emplazamientos terrestres | -1.80% | Global, particularmente en mercados emergentes con infraestructura limitada | Corto plazo (≤ 2 años) |

| Capacidad limitada de minería y refinación de tierras raras a nivel global | -2.30% | Global, con mayor impacto en las cadenas de suministro fuera de China | Mediano plazo (2-4 años) |

| Ciclos de certificación lentos para prototipos de accionamiento directo de próxima generación de ≥15 MW | -1.10% | Global, con impacto particular en los mercados marinos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La gran masa de la góndola aumenta los costes logísticos para los emplazamientos terrestres

Un generador de accionamiento directo de 10 MW pesa alrededor de 300 t, lo que aumenta significativamente los costes del acero de la torre y del transporte; los componentes de la torre ya representan el 26% de los costes de la turbina. Las restricciones de ruta implican hasta 11 cargas de camiones sobredimensionados por cada turbina de 2 MW y el alquiler de grúas que puede añadir 100.000 USD por unidad. Los fabricantes de equipos originales apuestan por generadores modulares y ensamblaje en sitio, aunque estos plantean riesgos de calidad en campo.

Capacidad limitada de minería y refinación de tierras raras a nivel global

China representa el 70% del suministro; la demanda de disprosio y neodimio podría aumentar un 2.600% para 2050.[4]Deutsche Bank Research, "Perspectivas de suministro de tierras raras", db.com La escasez puede elevar los precios de las turbinas entre un 15 y un 25%, erosionando la ventaja del LCOE. Los proyectos de procesamiento occidentales pueden tardar hasta una década, dejando exposición a corto plazo. Algunos fabricantes de equipos originales se cubren con máquinas de excitación eléctrica que evitan los imanes, pero a costa de una menor eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por potencia nominal: el escalado impulsa el dominio marino

El tamaño del mercado de turbinas eólicas de accionamiento directo para la banda de 3 MW a 8 MW fue el más alto en 2025, representando el 43,25% de los ingresos, impulsado por la amplia adopción terrestre donde la logística sigue siendo manejable. Las máquinas de más de 15 MW, sin embargo, prometen el mayor potencial de crecimiento con una CAGR del 21,96%, aprovechando los proyectos marinos de base fija y flotantes que recompensan los mayores factores de capacidad.

La caída del gasto de capital por megavatio instalado motiva a los promotores a pedir turbinas cada vez más grandes, mientras que los retrasos en la certificación actúan como factor limitante. Solo el modelo V236-15,0 MW de Vestas aseguró 7 GW de compromisos en firme, lo que ilustra la confianza temprana en las góndolas de tamaño ultra grande. Sin embargo, las capacidades de transporte y grúa en los astilleros próximos a la costa siguen siendo barreras para una rápida ampliación del volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de generador: el PMSG mantiene el liderazgo tecnológico

Las unidades sincrónicas de imanes permanentes representaron el 87,90% del mercado de turbinas eólicas de accionamiento directo en 2025, creciendo a una CAGR del 12,45% hasta 2031, ya que la eficiencia y el bajo mantenimiento superan las preocupaciones sobre el costo de los imanes. Las pérdidas en el devanado del rotor están ausentes, lo que permite un mayor rendimiento energético y un cumplimiento más sencillo de los códigos de red en evolución. Las máquinas de excitación eléctrica ocupan un nicho en contracción, utilizadas principalmente donde la seguridad del suministro de imanes supera a la eficiencia energética.

Los avances en el reciclaje y los compuestos alternativos reducen gradualmente los obstáculos de costo del PMSG, extendiendo potencialmente su dominio. Los proveedores de EESG enfatizan la flexibilidad de diseño y las cadenas de suministro sin imanes, pero la mayor complejidad de mantenimiento y la menor producción limitan su adopción. La investigación en superconductores podría perturbar a ambas categorías a largo plazo, aunque la viabilidad comercial no parece probable antes de 2030.

Por tipo de instalación: la energía marina flotante emerge como motor de crecimiento

Los proyectos terrestres aún mantenían una participación de mercado del 69,80% en 2025, pero registraron el crecimiento más lento a medida que los emplazamientos terrestres maduros se saturaban. La energía marina de base fija sigue siendo considerable, aunque las instalaciones marinas flotantes registran una CAGR del 33,18% gracias a su capacidad para aprovechar zonas de mayor profundidad y alto recurso eólico más allá de la plataforma continental.

Los activos en aguas profundas enfrentan cargas más severas, lo que hace atractivas las arquitecturas sin caja de engranajes a pesar del mayor peso de la góndola. Los requisitos de formación de red en redes insulares aisladas añaden vientos de cola adicionales. Las aprobaciones de las sociedades de clasificación de nuevas cimentaciones flotantes señalan una adopción acelerada, y los fabricantes de equipos originales de accionamiento directo diseñan cada vez más turbinas específicamente para este entorno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el dominio de la escala utilitaria refuerza la concentración del mercado

Los parques eólicos de escala utilitaria generaron el 91,60% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 12,08%, lo que refleja la sólida contratación por parte de productores independientes de energía y empresas de servicios públicos estatales que prefieren contratos de operación y mantenimiento simplificados en carteras de múltiples gigavatios. La tecnología de accionamiento directo escala bien bajo la remuneración basada en el rendimiento, lo que incentiva a los promotores a incluir acuerdos de servicio a largo plazo.

Los sistemas distribuidos por debajo de 5 MW siguen siendo un mercado de nicho, que se beneficia de un mantenimiento más sencillo en comunidades remotas. Los planes de incentivos gubernamentales, como los premios de los Estados Unidos para microrredes rurales, ayudan a mantener una demanda estable, pero no pueden igualar el aumento de volumen observado en los proyectos de servicios públicos.

Análisis geográfico

Asia-Pacífico registró el 48,90% de los ingresos globales en 2025 y está proyectada para expandirse a una CAGR del 12,62% hasta 2031. El despliegue a gran escala de energía marina en China y la integración de la cadena de suministro doméstica sustentan ventajas de costes regionales del 20-30% sobre los competidores occidentales. La claridad normativa respalda las inversiones en fábricas, incluida la nueva planta de Goldwind en Brasil, que extiende el poder de fijación de precios a América Latina.

Europa ocupa el segundo lugar, pero lidera el despliegue tecnológico en aplicaciones marinas flotantes y de formación de red. Los objetivos de la UE, junto con los mandatos de contenido local, impulsan nuevos anuncios de capacidad, como el proyecto Inch Cape de 1 GW equipado con turbinas V236-15,0 MW. Las ampliaciones de fábricas de fabricantes de equipos originales en Polonia, el Reino Unido y Dinamarca destacan la demanda sostenida.

América del Norte gana impulso gracias a la Ley de Reducción de la Inflación de los Estados Unidos, impulsando el abastecimiento doméstico de componentes. Los contratos de repotenciación de GE Vernova, que superan 1 GW, reflejan la creciente contratación de góndolas de accionamiento directo fabricadas en el país. Mientras tanto, los fondos soberanos de Oriente Medio y los promotores latinoamericanos recurren a asociaciones con fabricantes de equipos originales chinos para acelerar la capacidad local, añadiendo así diversidad geográfica a las ventas futuras.

Panorama competitivo

La concentración del mercado se sitúa en un nivel moderado. Vestas, Siemens Gamesa y GE Vernova se centran en ofertas marinas premium y con mayor orientación al servicio, mientras que Goldwind y Envision Energy presionan con ventajas de precios y una agresiva expansión en el exterior. Los fabricantes de equipos originales chinos aseguran ahora un número creciente de pedidos europeos y estadounidenses, intensificando la competencia de precios.

La diferenciación técnica depende de la sofisticación del inversor, la arquitectura modular del generador y la resiliencia del suministro de imanes. Los prototipos del Laboratorio Nacional Oak Ridge de generadores de imanes permanentes segmentados muestran promesa para diseños tolerantes a fallos que podrían reducir el tiempo de inactividad al permitir el funcionamiento continuo de los módulos en buen estado. Las solicitudes de patentes sobre reciclaje de tierras raras e imanes de nitruro de hierro están en aumento, lo que subraya la mitigación del riesgo en la cadena de suministro como campo de batalla estratégico.

La integración vertical crece a medida que las empresas trasladan la producción de imanes, el moldeado de palas y la fabricación de torres a la propia empresa para estabilizar costes y logística. Los nichos marinos flotantes y de formación de red elevan las barreras de entrada, favoreciendo a los actores establecidos con profundas capacidades de ingeniería y financiación de proyectos.

Líderes de la industria de turbinas eólicas de accionamiento directo

Goldwind Science & Technology

Siemens Gamesa Renewable Energy

Vestas Wind Systems

GE Vernova

Ming Yang Smart Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Vestas aseguró un pedido de 384 MW para la fase II del proyecto eólico Tyligulska de Ucrania, desplegando 83 turbinas V162-6,2 MW y un pacto de servicio de 20 años.

- Marzo de 2025: GE Vernova reservó acuerdos de repotenciación que superan 1 GW para flotas de los Estados Unidos, con producción doméstica de góndolas que apoya la creación de empleo.

- Marzo de 2025: Vestas recibió pedidos condicionales por un total de 1.100 MW para el parque marino Inch Cape de Escocia, junto con 719 MW en Europa continental.

- Enero de 2025: Siemens Gamesa inició la producción de góndolas de 14 MW en su instalación ampliada en Taichung, Taiwán, para el proyecto Hai Long de 1.022 MW.

Alcance del informe global del mercado de turbinas eólicas de accionamiento directo

El alcance del mercado de turbinas eólicas de accionamiento directo incluye:

| Hasta 3 MW |

| De 3 MW a 8 MW |

| De 8 MW a 15 MW |

| Más de 15 MW |

| Sincrónico de imanes permanentes (PMSG) |

| Sincrónico de excitación eléctrica (EESG) |

| Terrestre |

| Marino de base fija |

| Marino flotante |

| Parques eólicos de escala utilitaria |

| Distribuida (por debajo de 5 MW) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Suecia | |

| Finlandia | |

| Turquía | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Kenia | |

| Sudáfrica | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por potencia nominal | Hasta 3 MW | |

| De 3 MW a 8 MW | ||

| De 8 MW a 15 MW | ||

| Más de 15 MW | ||

| Por tecnología de generador | Sincrónico de imanes permanentes (PMSG) | |

| Sincrónico de excitación eléctrica (EESG) | ||

| Por tipo de instalación | Terrestre | |

| Marino de base fija | ||

| Marino flotante | ||

| Por aplicación | Parques eólicos de escala utilitaria | |

| Distribuida (por debajo de 5 MW) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Suecia | ||

| Finlandia | ||

| Turquía | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Kenia | ||

| Sudáfrica | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de turbinas eólicas de accionamiento directo?

El mercado alcanzó 24.310 millones de USD en 2026 y está proyectado para alcanzar 42.440 millones de USD en 2031 a una CAGR del 11,80%.

¿Qué región domina el mercado de turbinas eólicas de accionamiento directo?

Asia-Pacífico concentra el 48,90% de los ingresos de 2025, impulsado por la gran base manufacturera de China y sus ambiciosos objetivos marinos.

¿Por qué se prefieren los generadores sincrónicos de imanes permanentes en las turbinas de accionamiento directo?

Los PMSG eliminan las pérdidas en el devanado del rotor, aumentan la eficiencia y reducen el mantenimiento, lo que les ayudó a asegurar una participación de mercado del 87,90% en 2025 a pesar de las preocupaciones sobre el suministro de tierras raras.

¿Cuáles son los principales riesgos que enfrentan los fabricantes de turbinas de accionamiento directo?

Los riesgos clave incluyen la logística de góndolas pesadas para el transporte terrestre, las limitaciones del suministro de materiales de tierras raras y los prolongados ciclos de certificación para turbinas de más de 15 MW.

¿A qué velocidad crece el segmento marino flotante?

Se prevé que las instalaciones marinas flotantes crezcan a una CAGR del 33,18% entre 2026 y 2031 gracias al acceso a recursos eólicos en aguas profundas.

Última actualización de la página el: