Tamaño y Participación del Mercado de MRO de Turbinas de Gas en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

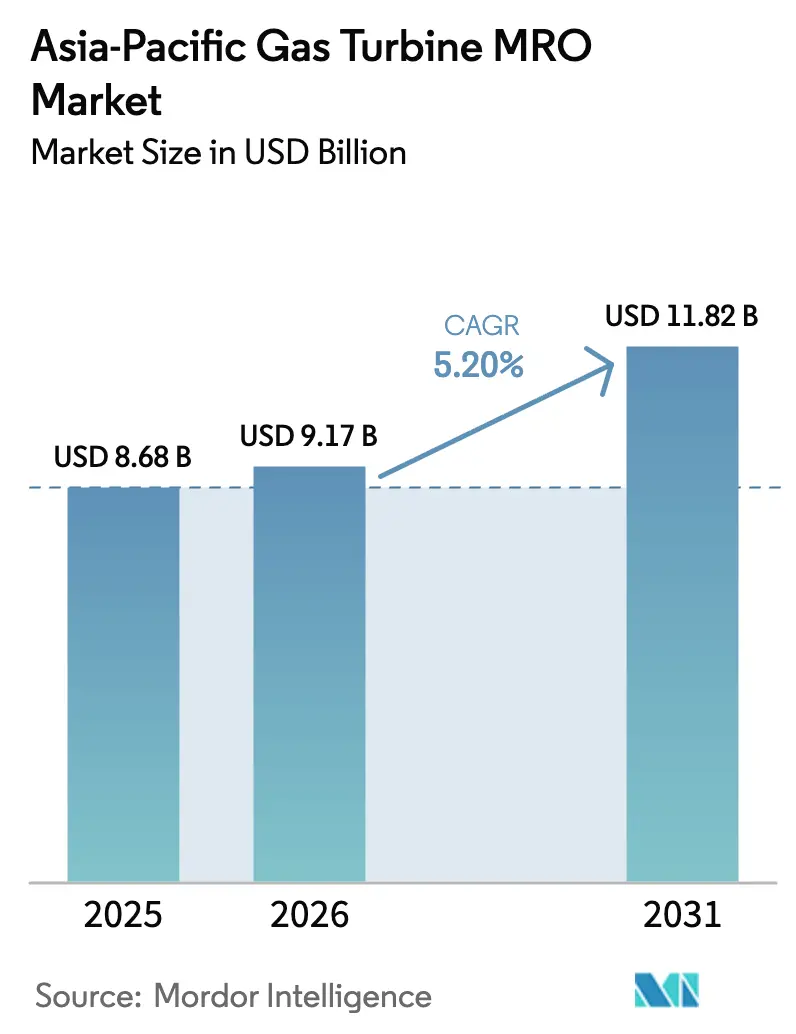

| Tamaño del mercado en el año base (2025) | 8.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Turbinas de Gas en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de MRO de Turbinas de Gas en Asia-Pacífico aumente de USD 8,68 mil millones en 2025 a USD 9,17 mil millones en 2026 y alcance USD 11,82 mil millones en 2031, creciendo a una CAGR del 5,20% durante 2026-2031.

Una flota en proceso de maduración de plantas de ciclo combinado de servicio pesado, las conversiones de carbón a gas impulsadas por políticas y el auge de los picos de ciclo abierto aeroderivados para la resiliencia de los centros de datos otorgan al mercado un patrón de crecimiento de doble vía, en el que los acuerdos de servicio a largo plazo dominan el gasto en unidades grandes, mientras que las reparaciones oportunistas proliferan en instalaciones más pequeñas. Las plataformas de gemelos digitales implementadas por los fabricantes de equipos originales están reduciendo las interrupciones forzadas hasta en un 18%, desplazando el valor del reemplazo reactivo de piezas hacia las suscripciones de análisis predictivo.[1]GE Vernova, "Caso de Estudio SmartSignal," gevernova.com Sin embargo, la escasez de fundiciones para secciones calientes alarga los plazos de entrega hasta 18 meses, lo que invita a los proveedores de servicios independientes a capturar cuota de mercado con componentes remanufacturados que llegan en ocho meses. La creciente brecha de técnicos especializados en la ASEAN está obligando a los operadores a traer equipos desde el exterior, erosionando la ventaja de costos de los centros regionales y poniendo en valor el diagnóstico remoto. Mientras tanto, las modernizaciones preparadas para hidrógeno en Australia, Japón y Corea del Sur están acelerando las inspecciones intermedias no programadas que reinician los ciclos de revisión general, pero elevan el gasto anual de MRO por unidad en USD 1,2 millones.[2]Korea Electric Power Corporation, "Piloto de Hidrógeno en Dangjin," kepco.co.kr

Conclusiones Clave del Informe

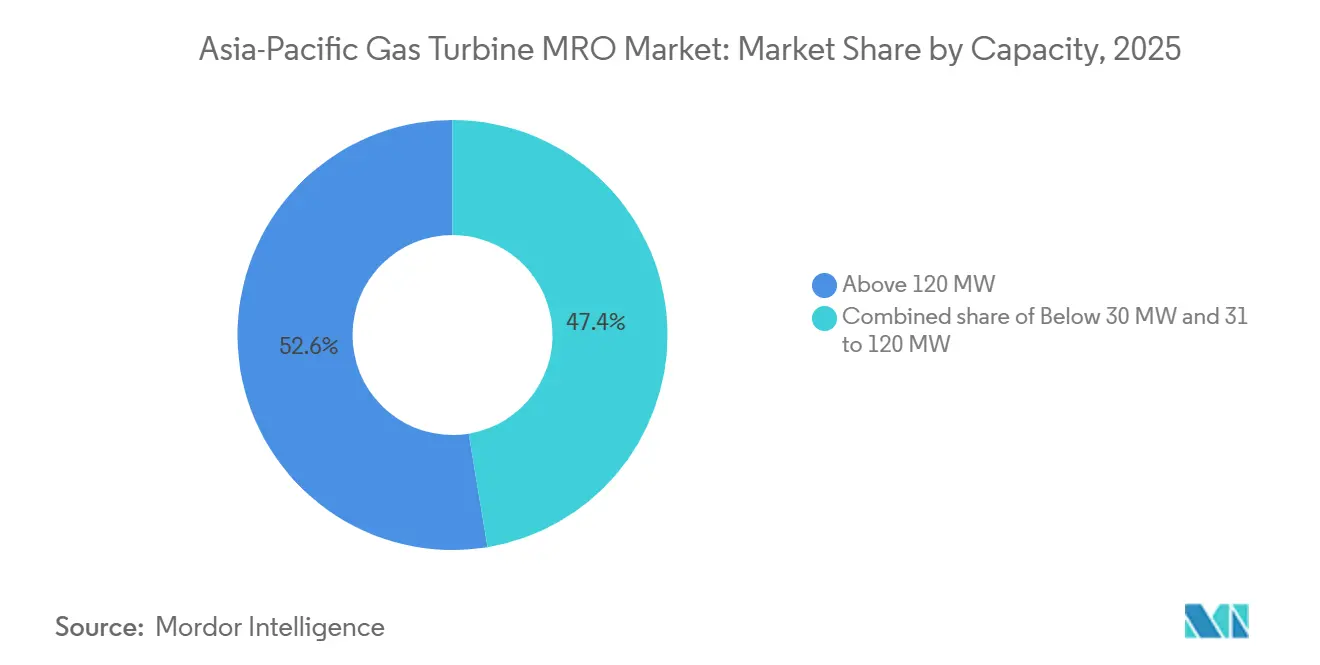

- Por capacidad, las turbinas de más de 120 MW representaron el 52,6% de la participación del mercado de MRO de turbinas de gas en Asia-Pacífico en 2025; las turbinas en esta banda avanzan a una CAGR del 5,6% hasta 2031.

- Por ciclo de turbina, las plantas de ciclo combinado captaron el 69,3% de los ingresos regionales en 2025 y se prevé que crezcan a una CAGR del 6,0%, la más rápida entre los segmentos de ciclo de turbina.

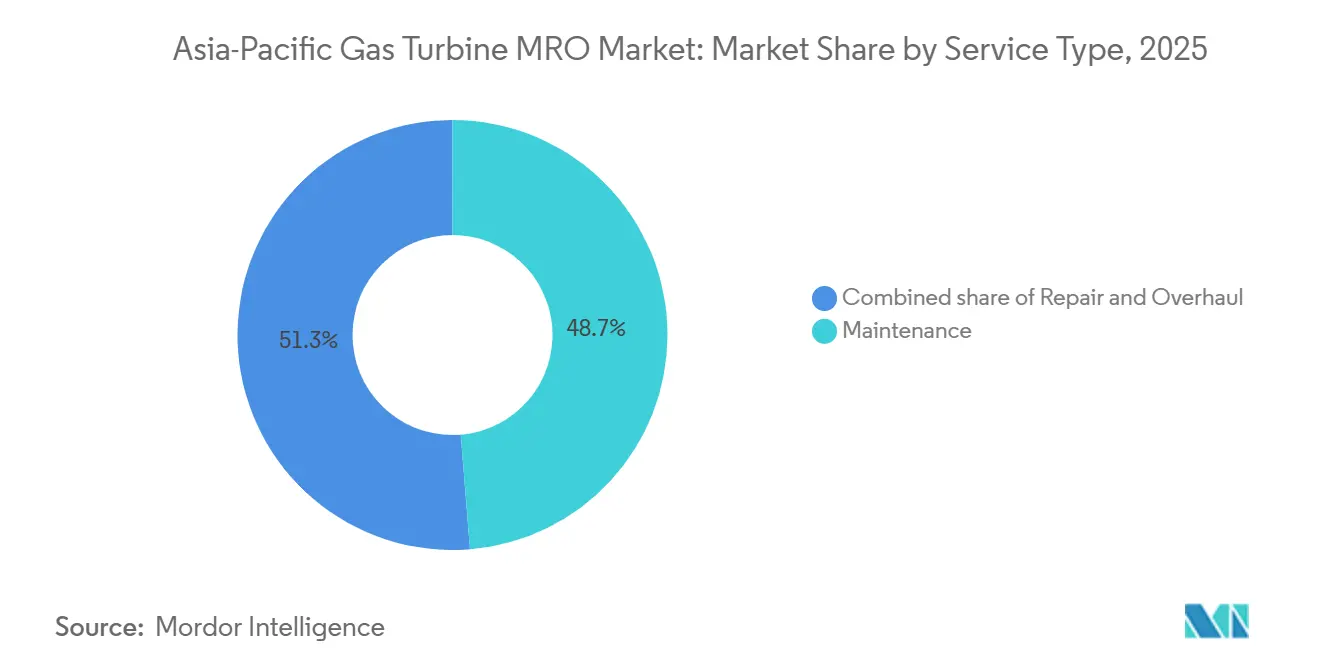

- Por tipo de servicio, los servicios de mantenimiento representaron el 48,7% del gasto en 2025; los servicios de revisión general son los que crecen más rápidamente, a un 6,5% hasta 2031.

- Por industria del usuario final, los usuarios finales de generación de energía representaron el 62,9% de los ingresos en 2025 y se espera que se expandan a una CAGR del 6,1% hasta 2031.

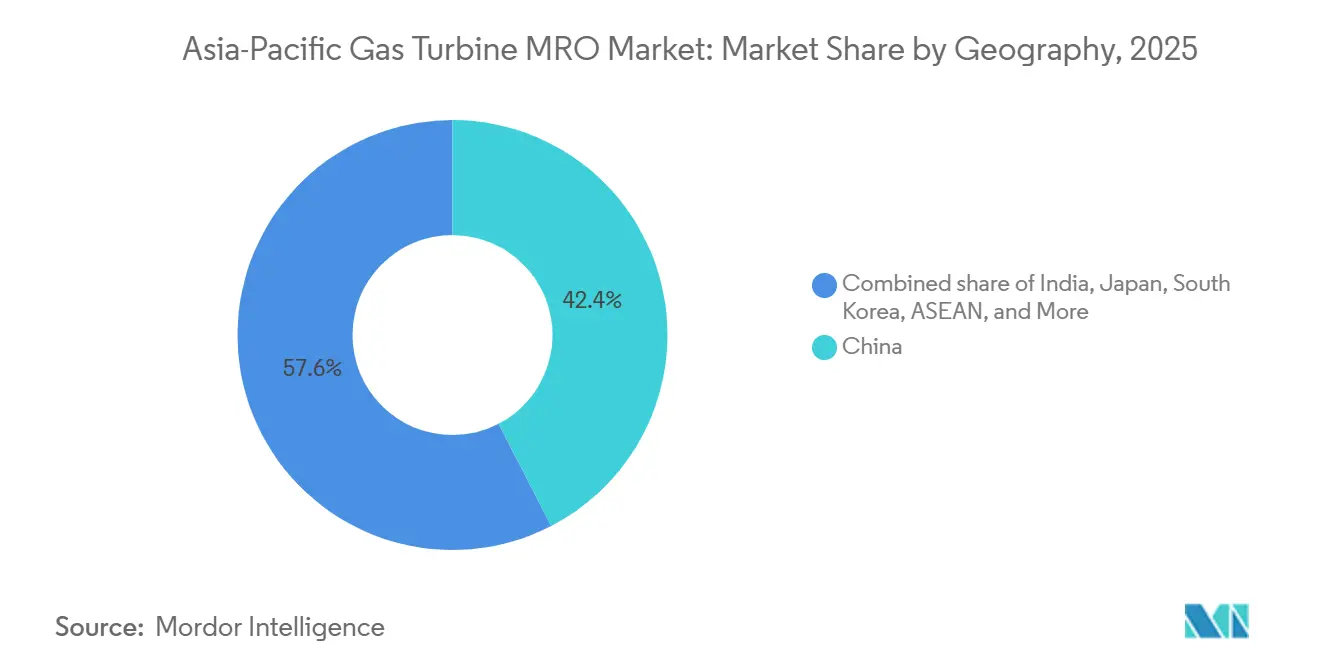

- Por geografía, China lideró con el 42,4% de los ingresos de 2025, mientras que Japón y Corea del Sur combinados generaron los flujos de caja más altos impulsados por la utilización en la región.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MRO de Turbinas de Gas en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flota de turbinas envejecida en Asia-Pacífico que se aproxima al umbral de revisión general de 100.000 EOH | +1.2% | China, Japón, India, Corea del Sur | Mediano plazo (2-4 años) |

| La transición de carbón a gas en China e India impulsa nuevas firmas de LTSA | +0.9% | China, Japón, India, Corea del Sur | Largo plazo (≥4 años) |

| Los gemelos digitales de los fabricantes de equipos originales reducen las interrupciones no planificadas en más del 15% | +0.7% | Japón, Australia, flotas globales | Corto plazo (≤2 años) |

| La demanda de picos de centros de datos dispara las visitas a talleres aeroderivados | +0.5% | ASEAN, Australia, India | Corto plazo (≤2 años) |

| Los kits de modernización preparados para hidrógeno desencadenan inspecciones a mitad de vida útil | +0.4% | Australia, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Flota de Turbinas Envejecida en Asia-Pacífico que se Aproxima al Umbral de Revisión General de 100.000 EOH

Aproximadamente 60 GW de capacidad de ciclo combinado instalada entre 2005 y 2015 está superando ahora el límite de fatiga metalúrgica, lo que impulsa trabajos intensivos en capital en la trayectoria de gases calientes que cuestan entre USD 4 millones y USD 6 millones por unidad.[3]Reuters, "Precision Castings Extiende los Plazos de Entrega," reuters.com Las empresas de servicios públicos de Malasia, Indonesia y Singapur reportan que el mantenimiento diferido converge con la escasez de piezas, lo que obliga a tomar decisiones difíciles entre primas de logística acelerada e interrupciones prolongadas que arriesgan penalizaciones de la red eléctrica.

La Transición de Carbón a Gas en China e India Impulsa Nuevas Firmas de LTSA

El objetivo de 150 GW de gas de China y las 4,2 GW de adiciones de India en 2025 están vinculando a las empresas de servicios públicos a pactos de servicio de 15 años que transfieren el riesgo de rendimiento a los fabricantes de equipos originales.[4]Turbomachinery International, "Malaysia TNB Extiende los Intervalos de Revisión General de Turbinas de Gas," turbomachinerymag.com Los proyectos híbridos de gasificación de carbón profundizan la complejidad del servicio, favoreciendo a los proveedores que pueden combinar el ajuste de combustión con el mantenimiento de los sistemas de emisiones.

Los Gemelos Digitales de los Fabricantes de Equipos Originales Reducen las Interrupciones No Planificadas en más del 15%

SmartSignal, GT Auto Tuner y MHPS-TOMONI juntos reducen las horas de interrupción forzada, extienden los intervalos de revisión general hasta 3.000 horas y generan USD 1,5 millones en costos de mantenimiento evitados por unidad de servicio pesado a lo largo de cinco años. Los ingresos por suscripción compensan las ventas de piezas canibalizadas, creando un giro estratégico de los márgenes de hardware hacia la fidelización por software.

La Demanda de Picos de Centros de Datos Dispara las Visitas a Talleres Aeroderivados

Los operadores de hiperescala que utilizan máquinas LM6000 y Trent a triple la frecuencia de arranque y parada de las plantas de carga base están impulsando un aumento del 25% en la capacidad regional de reparación aeroderivada, con el nuevo taller tailandés de GE reduciendo el tiempo de respuesta a nueve semanas. Los pagos por capacidad un 40% por encima de las normas de ciclo abierto justifican las facturas de revisión general de entre USD 3 millones y USD 5 millones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La intermitencia de las energías renovables reduce las horas de funcionamiento en carga base | −0.8% | China, India, Australia, Japón | Mediano plazo (2-4 años) |

| La escasez global de fundiciones para secciones calientes infla los plazos de entrega de repuestos | −0.6% | Global, aguda en ASEAN e India | Corto plazo (≤2 años) |

| La brecha de técnicos especializados se amplía en la ASEAN | −0.3% | ASEAN, India emergente | Largo plazo (≥4 años) |

| Las piezas PMA perturban la economía de garantía de los fabricantes de equipos originales | −0.4% | Global, flotas fuera de garantía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Intermitencia de las Energías Renovables Reduce las Horas de Funcionamiento en Carga Base

La penetración solar y eólica por encima del 35% en varias provincias chinas y la disminución de los factores de capacidad en India reducen las horas de operación anuales en un 30%, aplazando las revisiones generales programadas y reduciendo la rentabilidad de los contratos de tarifa fija.

La Escasez Global de Fundiciones para Secciones Calientes Infla los Plazos de Entrega de Repuestos

Los retrasos en componentes de aleación de níquel se extienden hasta 18 meses, lo que obliga a los operadores a aumentar los inventarios de reserva y brinda a los proveedores independientes una oportunidad con un suministro remanufacturado más rápido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: El Dominio de las Unidades de Servicio Pesado Ancla el Gasto en Revisiones Generales

Las turbinas de más de 120 MW captaron el 52,6% del tamaño del mercado de MRO de turbinas de gas en Asia-Pacífico en 2025 y crecerán a una CAGR del 5,6%, con cada revisión general importante generando entre USD 4 millones y USD 6 millones en piezas y mano de obra. Los recubrimientos de la clase HL de Siemens ahora extienden la vida útil de la sección caliente en un 15%, lo que podría aplanar la demanda a corto plazo, pero aumenta el valor de la flota a largo plazo.

Las máquinas de rango medio de 31 a 120 MW tienen una participación del 32% y siguen una CAGR del 4,8%, lo que refleja la resiliencia de la cogeneración industrial a pesar del desplazamiento por energías renovables en Australia y Corea del Sur. Los aeroderivados de menos de 30 MW representan el 15% del gasto, pero migran hacia talleres tailandeses y malayos, comprimiendo los márgenes de los fabricantes de equipos originales pero ampliando la presencia de los proveedores independientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ciclo de Turbina: La Economía del Ciclo Combinado Impulsa la Intensidad del Servicio

Las unidades de ciclo combinado representaron el 69,3% de la participación del mercado de MRO de turbinas de gas en Asia-Pacífico en 2025 y se encuentran en una CAGR del 6,0%, impulsadas por eficiencias térmicas superiores al 60% que justifican paquetes integrados de mantenimiento de gas más vapor valorados en hasta USD 12 millones por interrupción. Las instalaciones HA de GE en Tailandia demuestran una eficiencia neta del 64%, lo que aumenta la necesidad de diagnósticos de condensadores y trayectorias de paletas más allá del núcleo de la turbina de gas.

Las flotas de ciclo simple mantienen una posición del 31%, aunque con un crecimiento del 4,2%, con el almacenamiento en baterías erosionando su papel de pico. Los proveedores independientes favorecen estos activos de ciclo abierto debido a las menores barreras propietarias y a los propietarios sensibles al precio.

Por Tipo de Servicio: El Auge de las Revisiones Generales Refleja la Madurez de la Flota

El mantenimiento rutinario generó el 48,7% de los ingresos de 2025, pero las revisiones generales se están expandiendo al 6,5%, la tasa más rápida, a medida que las unidades de las cosechas 2005-2015 superan las 100.000 horas, impulsando al alza el tamaño del mercado de MRO de turbinas de gas en Asia-Pacífico. Los cuellos de botella en las revisiones generales en los talleres de recubrimiento impulsaron el aumento de capacidad del 40% de Sulzer en Singapur, reduciendo el tiempo de respuesta a 11 semanas.

Los servicios de reparación, aproximadamente una cuarta parte del gasto, crecen un 4,9% por fallos no planificados en paletas o rodamientos. La modernización de revestimiento por láser de USD 25 millones de Doosan en Changwon amplía las opciones de reparación regionales y erosiona la participación de los centros europeos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Generación de Energía Ancla la Demanda, la Volatilidad del Petróleo y Gas Persiste

Las empresas de servicios públicos representaron el 62,9% de los ingresos de 2025 y crecieron al 6,1%, ya que las penalizaciones por confiabilidad de la red recompensan los contratos de disponibilidad que agrupan piezas, mano de obra y supervisión digital. Los usuarios de petróleo y gas representan una cuarta parte del gasto, pero oscilan con los ciclos de precios del GNL, como lo evidencian las modernizaciones australianas diferidas de Woodside.

Los operadores industriales y los propietarios de centros de datos forman un segmento del 14%, pero generan un volumen desproporcionado de revisiones generales aeroderivadas; los picos de hiperescala podrían elevar su participación al 7% para 2031 a medida que las instalaciones proliferen en Singapur, Sídney y Bombay.

Análisis Geográfico

China generó el 42,4% de los ingresos de 2025 y se expandirá al 5,4%, respaldada por fabricantes de equipos originales domésticos de bajo costo como Shanghai Electric, que prometen tiempos de respuesta un 25% más rápidos y respuesta de emergencia en 48 horas. Los mandatos de inspección de terceros cada 32.000 horas añaden USD 420 millones en gasto anual de cumplimiento, sosteniendo la demanda del mercado de MRO de turbinas de gas en Asia-Pacífico.

Japón y Corea del Sur juntos aportan el 23% del valor, con los factores de capacidad promedio del 62% de Japón generando una cadencia predecible de inspecciones mayores y precios de contratos premium. Los pilotos de co-combustión de hidrógeno en ambos países comprimen los intervalos pero elevan el gasto por unidad, aumentando la participación del mercado de MRO de turbinas de gas en Asia-Pacífico para los fabricantes de equipos originales que ofrecen modernizaciones de cámaras de combustión.

La ASEAN, con el 18% de los ingresos, se divide entre las estrategias de arbitraje de costos de Tailandia y Malasia y las flotas vinculadas a fabricantes de equipos originales de Vietnam e Indonesia. La participación del 15% de India crece más rápido a medida que las licitaciones de NTPC pasan a licitación abierta, permitiendo a los proveedores independientes superar a los titulares en un 22%-28%, mientras que Bharat Heavy Electricals (BHEL) aprovecha 4.500 técnicos de campo para localizar el servicio de turbinas importadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La concentración del mercado de MRO de turbinas de gas en Asia-Pacífico es moderada: los cinco principales fabricantes de equipos originales controlan aproximadamente el 58%, mientras que los proveedores independientes poseen aproximadamente una quinta parte. Los fabricantes de equipos originales pivotan hacia gemelos digitales y contratos basados en resultados para crear bloqueos de datos que compensan la erosión de los márgenes en piezas; SmartSignal y GT Auto Tuner reducen las interrupciones forzadas hasta en un 20% y extienden los intervalos en 3.000 horas, remodelando los grupos de ingresos.

Los proveedores independientes, liderados por Wood Group, EthosEnergy y Ansaldo, explotan las colas de piezas de 18 meses de los fabricantes de equipos originales con alternativas remanufacturadas en ocho meses, ganando el 12% de las ventas de revestimientos de cámaras de combustión en el Sudeste Asiático. La participación del 35% de Doosan en una empresa conjunta vietnamita ejemplifica las estrategias de localización que presionan los precios de los fabricantes de equipos originales occidentales, mientras que Sulzer y MTU invierten entre USD 15 millones y USD 20 millones cada uno en fabricación aditiva para certificar paletas impresas en 3D, lo que podría reducir los ciclos de reparación en un 30%.

El valor está migrando del hardware al software; los fabricantes de equipos originales que integran análisis con modernizaciones de hardware aseguran datos de clientes de por vida, mientras que los proveedores independientes compiten por añadir capas digitales o arriesgarse a quedar relegados al estatus de tomadores de precios. Las modernizaciones para hidrógeno, los picos de centros de datos y las piezas remanufacturadas siguen siendo áreas de espacio en blanco donde la escala, la certificación y la inversión de capital deciden a los ganadores.

Líderes de la Industria de MRO de Turbinas de Gas en Asia-Pacífico

GE Vernova (Gas & Aero Alliance)

Mitsubishi Heavy Industries (MHPS)

Siemens Energy

Rolls-Royce

John Wood Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: StandardAero firmó un Acuerdo de Términos Generales con AviLease para proporcionar servicios de MRO para motores LEAP-1A/1B y CFM56-7B. Este acuerdo mejora la capacidad de soporte posventa, beneficiando indirectamente a los operadores de Asia-Pacífico a través de capacidades ampliadas de MRO global para LEAP/CFM56 y las crecientes flotas de la región.

- Diciembre de 2025: APSEZ adquirió la terminal de exportación NQXT de Australia, mejorando los flujos comerciales en Asia-Pacífico. Si bien no es específico de turbinas, el aumento de la actividad logística de energía regional respalda la expansión a largo plazo de la energía a gas, impulsando indirectamente el despliegue de turbinas de gas y la demanda de MRO asociada en los corredores energéticos de Asia-Pacífico.

- Septiembre de 2025: Mitsubishi Heavy Industries anunció planes para duplicar la producción de turbinas de gas para atender la creciente demanda regional impulsada por el crecimiento de los centros de datos y el reemplazo de activos envejecidos. Esta expansión respalda el ecosistema de MRO de Asia-Pacífico al aumentar las bases instaladas, las cargas de trabajo futuras de revisión general y las actividades de la cadena de suministro en toda la región.

- Febrero de 2025: Rolls-Royce lanzó grupos electrógenos de gas MTU de arranque rápido capaces de entregar plena potencia en 45 segundos. Se espera que la creciente adopción de energía de respaldo a gas para infraestructura digital en Asia-Pacífico amplíe la huella de servicio, impulsando la futura demanda de MRO para sistemas de generadores de gas de alta respuesta en la región.

Alcance del Informe del Mercado de MRO de Turbinas de Gas en Asia-Pacífico

El Mercado de MRO (Mantenimiento, Reparación y Revisión General) de Turbinas de Gas abarca la gama global de servicios, soluciones y proveedores dedicados a garantizar la confiabilidad operativa, la optimización del rendimiento y la extensión del ciclo de vida de las turbinas de gas industriales y aeroderivadas. Este mercado incluye todas las actividades necesarias para mantener el funcionamiento seguro y eficiente de las turbinas de gas en los sectores de generación de energía, petróleo y gas, aviación e industrial.

El mercado de MRO de turbinas de gas en Asia-Pacífico está segmentado por capacidad, ciclo de turbina, tipo de servicio, industria del usuario final y geografía. Por capacidad, el mercado está segmentado en por debajo de 30 MW, 31 a 120 MW y por encima de 120 MW. Por ciclo de turbina, el mercado está segmentado en Ciclo Combinado y Ciclo Abierto/Simple. Por tipo de servicio, el mercado está segmentado en Mantenimiento, Reparación y Revisión General. Por industria del usuario final, el mercado está segmentado en Generación de Energía, Petróleo y Gas (Aguas Arriba/Medias/Abajo), e Industrial y Otros. Por geografía, el mercado está dividido en China, Japón, India, Corea del Sur, Países de la ASEAN, Australia y Nueva Zelanda, y el Resto de Asia-Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Por debajo de 30 MW |

| 31 a 120 MW |

| Por encima de 120 MW |

| Ciclo Combinado |

| Ciclo Abierto/Simple |

| Mantenimiento |

| Reparación |

| Revisión General |

| Generación de Energía |

| Petróleo y Gas (Aguas Arriba/Medias/Abajo) |

| Industrial y Otros |

| China |

| Japón |

| India |

| Corea del Sur |

| Países de la ASEAN |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Capacidad | Por debajo de 30 MW |

| 31 a 120 MW | |

| Por encima de 120 MW | |

| Por Ciclo de Turbina | Ciclo Combinado |

| Ciclo Abierto/Simple | |

| Por Tipo de Servicio | Mantenimiento |

| Reparación | |

| Revisión General | |

| Por Industria del Usuario Final | Generación de Energía |

| Petróleo y Gas (Aguas Arriba/Medias/Abajo) | |

| Industrial y Otros | |

| Por Geografía | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en MRO de turbinas de gas en Asia-Pacífico para 2031?

Se prevé que el mercado alcance USD 11,82 mil millones para 2031, creciendo a una CAGR del 5,2% de 2026 a 2031.

¿Qué segmento crece más rápido en el MRO regional?

Los servicios de revisión general lideran, expandiéndose al 6,5% a medida que las unidades de las cosechas 2005-2015 alcanzan el umbral de revisión general de 100.000 horas.

¿Por qué son críticos los gemelos digitales para los propietarios de turbinas?

Plataformas como SmartSignal y GT Auto Tuner reducen las interrupciones forzadas hasta en un 18% y extienden los intervalos de la trayectoria de gases calientes hasta 3.000 horas, reduciendo los costos del ciclo de vida.

¿Cómo afecta la adopción del hidrógeno a la demanda de MRO?

Las modernizaciones preparadas para hidrógeno acortan los intervalos de inspección y elevan el gasto anual por unidad en aproximadamente USD 1,2 millones, creando nuevas fuentes de ingresos por servicios.

¿Qué papel desempeñan los proveedores de servicios independientes en China?

Si bien los fabricantes de equipos originales aún dominan, los proveedores independientes ganan terreno a través de una entrega más rápida de piezas remanufacturadas y ventajas de costos del 20%-35% en flotas fuera de garantía.

Última actualización de la página el: