Tamaño y participación del mercado de torres para aerogeneradores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de torres para aerogeneradores por Mordor Intelligence

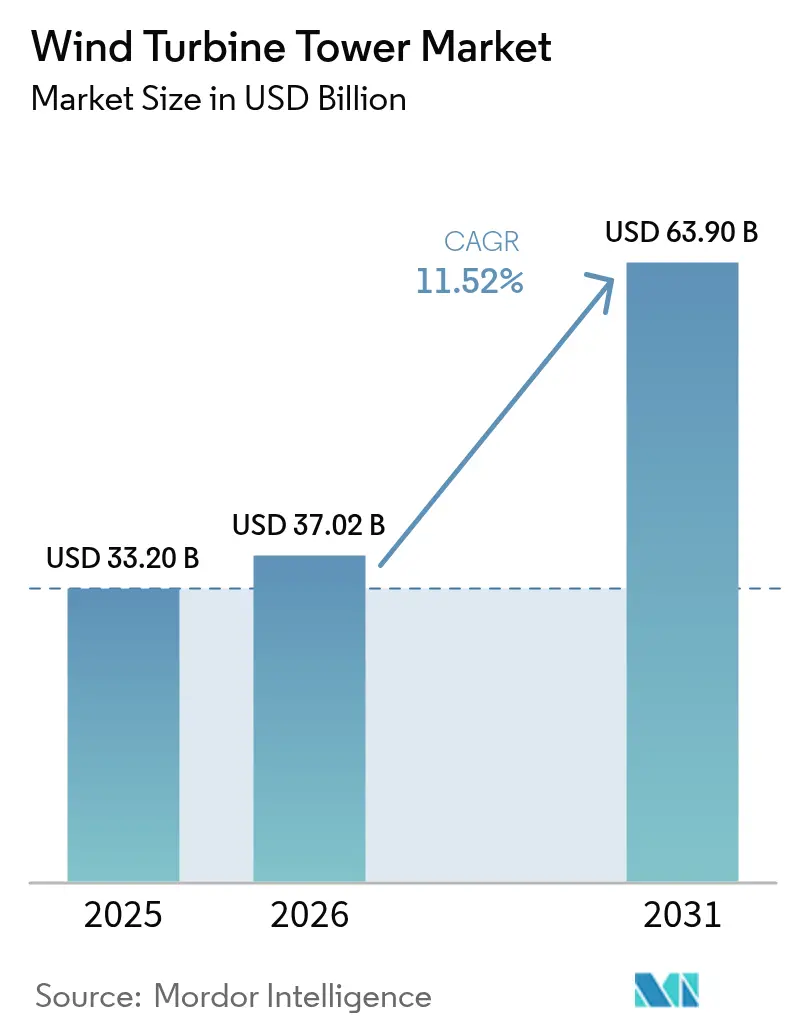

Se espera que el tamaño del mercado de torres para aerogeneradores crezca de USD 33,20 mil millones en 2025 a USD 37,02 mil millones en 2026 y se prevé que alcance USD 63,9 mil millones en 2031 a una CAGR del 11,52% durante el período 2026-2031.

La rápida adopción de torres de más de 160 m, las crecientes arquitecturas híbridas de acero-hormigón que reducen los costes logísticos y de materiales, y las soluciones de hormigón impreso en 3D in situ que sortean los límites de transporte están reconfigurando el panorama competitivo. Las políticas de localización bajo la Ley de Reducción de la Inflación (IRA) de los Estados Unidos y el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea reorientan las cadenas de suministro globales hacia el contenido nacional y el acero de bajas emisiones. Asia-Pacífico mantiene el liderazgo en costes a través de una fabricación verticalmente integrada, mientras que Oriente Medio y África registran el mayor crecimiento de capacidad, ya que los fondos soberanos financian los programas eólicos de primera generación. La convergencia tecnológica —ejemplificada por los fabricantes de equipos originales (OEM) que integran la fabricación de torres para asegurar el suministro y por los innovadores en logística de elevación pesada que apuntan a palas de 105 m— continúa redefiniendo los límites del mercado.

Conclusiones clave del informe

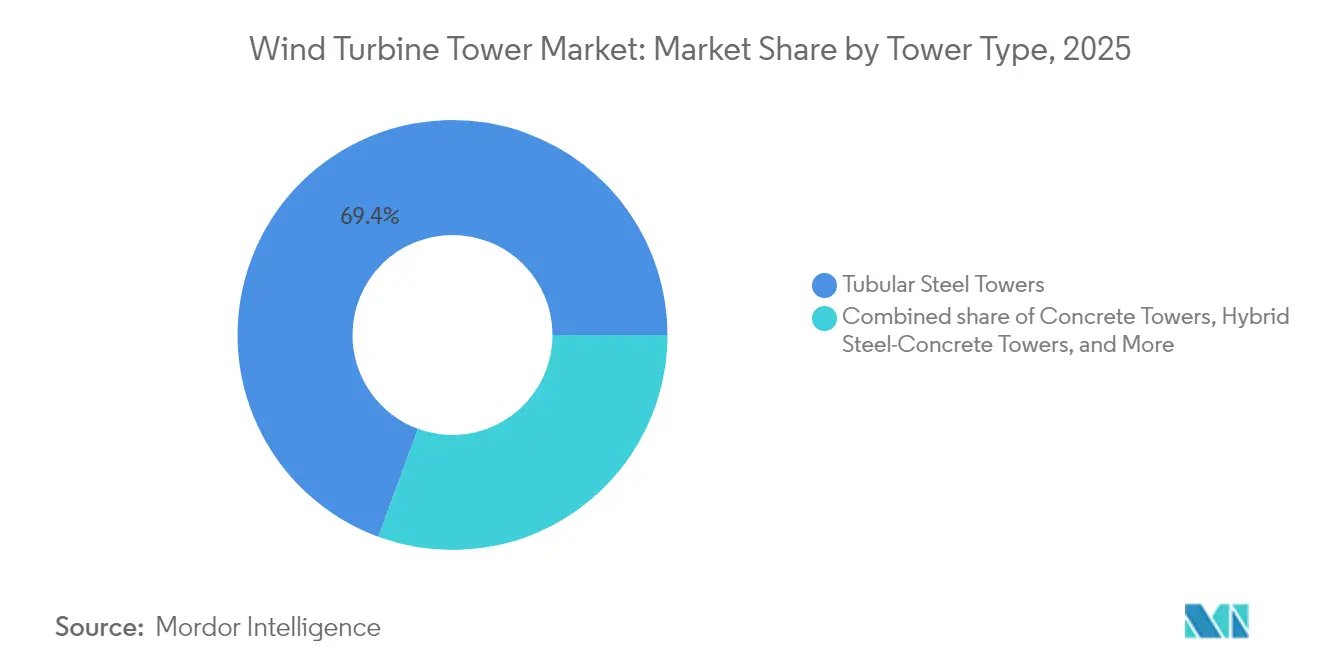

- Por tipo de torre, el acero tubular lideró con el 69,40% de la participación del mercado de torres para aerogeneradores en 2025, mientras que se prevé que las torres híbridas de acero-hormigón crezcan a una CAGR del 12,68% hasta 2031.

- Por despliegue, el terrestre representó el 79,30% del tamaño del mercado de torres para aerogeneradores en 2025, mientras que las plataformas marinas flotantes avanzan a una CAGR del 27,35% hasta 2031.

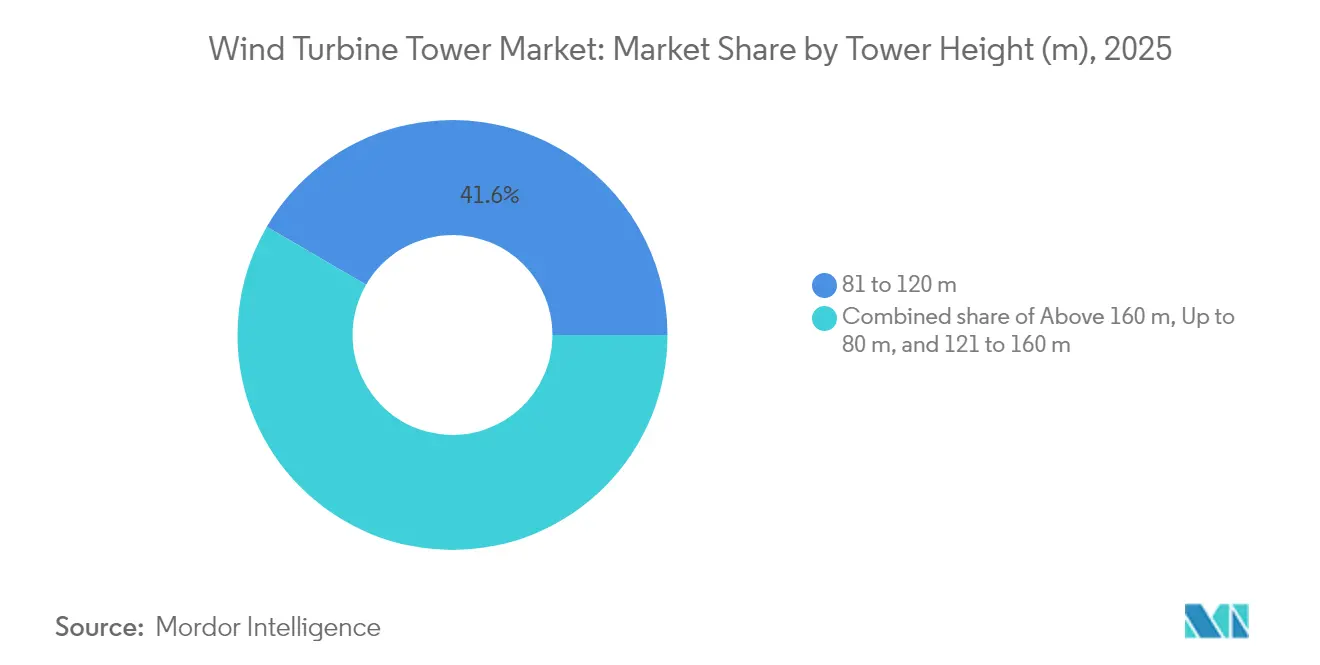

- Por altura, el segmento de 81 a 120 m representó el 41,60% del tamaño del mercado de torres para aerogeneradores en 2025; las torres de más de 160 m registran el mayor crecimiento con una CAGR del 12,88%.

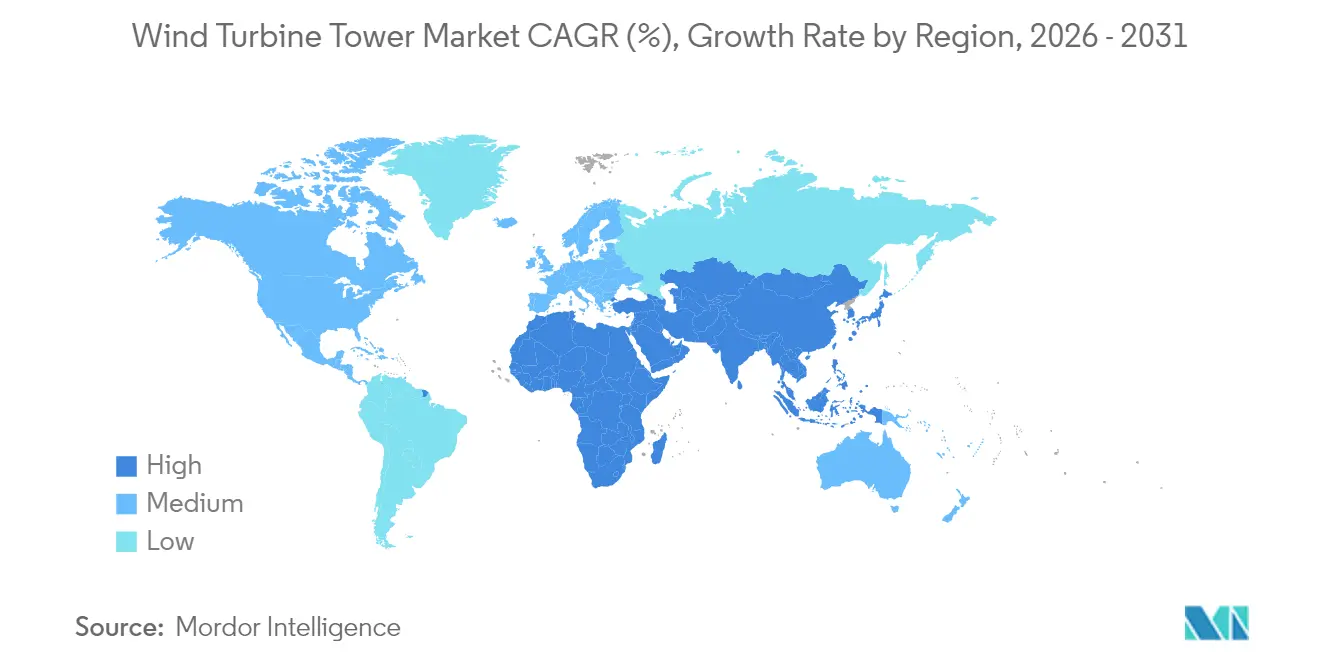

- Por geografía, Asia-Pacífico concentró el 42,70% de los ingresos de 2025, y el mercado de torres para aerogeneradores de Oriente Medio y África se expande a una CAGR del 22,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de torres para aerogeneradores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Localización impulsada por la IRA de la capacidad de fabricación de torres de acero de más de 100 m en los Estados Unidos | 1.70% | América del Norte, con repercusión en Canadá y México | Mediano plazo (2-4 años) |

| Reformas de permisos que permiten torres de más de 160 m en Alemania y los países nórdicos | 1.30% | Europa, principalmente Alemania, Dinamarca, Suecia y Noruega | Corto plazo (≤ 2 años) |

| Torres híbridas de acero-hormigón que reducen el LCOE para emplazamientos interiores de bajo viento en India y China | 2.00% | Núcleo de Asia-Pacífico, con adopción que se extiende al Sudeste Asiático | Mediano plazo (2-4 años) |

| Ajuste en frontera por carbono de la UE que acelera la adopción de torres de acero verde | 0.90% | Global, con impacto primario en Europa y regiones dependientes de importaciones | Largo plazo (≥ 4 años) |

| Crecientes objetivos marinos de Corea del Sur y Japón para torres resistentes a la corrosión de más de 150 m | 1.60% | Asia-Pacífico, con transferencia tecnológica a otros mercados marinos | Mediano plazo (2-4 años) |

| Torres de hormigón impresas en 3D in situ que reducen drásticamente los costes logísticos en proyectos piloto en California y España | 1.10% | América del Norte y Europa inicialmente, con potencial de escalado global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Localización impulsada por la IRA de la capacidad de torres de acero de más de 100 m en los Estados Unidos

Las normas de contenido nacional incorporadas en la IRA han desencadenado anuncios de fábricas de torres por valor de USD 2.000 millones en todo el Medio Oeste, atrayendo a líderes globales como CS Wind y Arcosa hacia estrategias de producción en doble orilla que equilibran la demanda estadounidense con las bases de costes asiáticas.[1]CS Wind Corporation, "Presentación para inversores 2025," cswind.comLas nuevas plantas están diseñadas para secciones de más de 120 m, eliminando la dependencia histórica de las importaciones y elevando la competencia regional en diseños de gran altura. Los pedidos en Broadwind se dispararon un 85% en el cuarto trimestre de 2024, demostrando que el suministro localizado alcanza ahora una escala competitiva.

Reformas de permisos que permiten torres de más de 160 m en Alemania y los países nórdicos

La «Ley de Energía Eólica Terrestre» de Berlín de 2024 redujo los plazos de aprobación en un 40%, dando paso a una cartera de proyectos de altura extrema, incluida la instalación de 364 m en Lusacia ahora en funcionamiento. Los límites de altura coordinados en los países nórdicos permiten a los promotores aprovechar vientos más estables a gran altitud, lo que obliga a los OEM a perfeccionar el software de gestión de cargas y los niveles de ruido en las turbinas de próxima generación.[2]PNE Group, "Proyectos y cartera," pne-ag.com

Torres híbridas de acero-hormigón que reducen el LCOE para emplazamientos interiores de bajo viento en India y China

La arquitectura híbrida sustituye una base de hormigón por el 40% del acero, lo que permite alturas de más de 160 m sin transporte por carretera de grandes dimensiones, desbloqueando así recursos eólicos interiores marginales. La cartera de pedidos récord de 5,1 GW de Suzlon —incluido un contrato de 1.166 MW con NTPC Green Energy— valida la economía de este cambio de diseño. El modelo híbrido de 179 m de Nordex apunta igualmente a emplazamientos del Sudeste Asiático donde las velocidades medias del viento son inferiores a 6 m/s.

Ajuste en frontera por carbono de la UE que acelera la adopción de torres de acero verde

El próximo gravamen pone precio a las emisiones incorporadas, lo que lleva a los OEM y a los fabricantes de acero a codesarrollar chapas de bajo contenido en carbono. Vestas y ArcelorMittal lograron reducciones de emisiones del 66% en los prototipos de Baltic Power, mientras que Ørsted y Dillinger aseguraron reducciones de al menos el 55% para las cimentaciones de 2027.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella logísticos marítimos para secciones de torres de más de 15 m de diámetro en la costa este de los Estados Unidos | -0.90% | América del Norte, en particular los puertos de la costa este de los Estados Unidos | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del acero en chapa gruesa que distorsiona los modelos de costes | -1.30% | Global, con impacto agudo en las regiones dependientes de la importación de acero | Mediano plazo (2-4 años) |

| Retraso en la certificación de tipo para torres híbridas en mercados emergentes | -0.70% | Mercados emergentes en Asia-Pacífico, América Latina y África | Mediano plazo (2-4 años) |

| Cuotas de contenido local que restringen la importación de torres asiáticas de bajo coste | -1.00% | Global, con intensidad variable por país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella logísticos marítimos para secciones de torres de más de 15 m de diámetro en la costa este de los Estados Unidos

Las normas de la Ley Jones limitan los buques extranjeros, creando escasez de barcos de elevación pesada necesarios para las secciones de diámetro XXL. Los patios de preparación en puertos y las actualizaciones de grúas van a la zaga de la demanda, lo que obliga a adoptar soluciones de montaje modular en el mar o de cimentación flotante que añaden costes y tiempo.

Volatilidad en los precios del acero en chapa gruesa que distorsiona los modelos de costes

Los precios al contado de la chapa oscilaron ±40% entre 2023 y 2025, erosionando la fiabilidad de las ofertas EPC a precio fijo. Valmont señaló los aranceles sobre el acero como el principal riesgo en sus perspectivas para 2025, lo que obliga a los promotores a utilizar contratos indexados y coberturas escalonadas.[3]Valmont Industries, "Resultados del primer trimestre de 2025," valmont.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de torre: la innovación híbrida desafía el dominio del acero

Las torres híbridas de acero-hormigón captaron el 18,20% de las instalaciones de 2025 y se prevé que crezcan un 12,68% anual hasta 2031, dado que los módulos aptos para el transporte permiten alturas de buje de más de 160 m sin convoyes de carretera escoltados. Los ahorros en hormigón de hasta el 40% mejoran la economía, especialmente en India y China, donde los mandatos de contenido local recompensan el aprovisionamiento de cemento. La línea híbrida propia de Nordex respalda el mayor despliegue de torres de 179 m de la empresa, mientras que el prototipo de madera laminada respaldado por Vestas de Modvion señala una segunda revolución de materiales más allá del acero y el hormigón. El mercado de torres para aerogeneradores sigue apoyándose en el acero tubular para la producción en masa, aunque las opciones híbridas están cerrando la brecha de costes a medida que persiste la volatilidad de la chapa.

Los OEM que se encaminan hacia la integración vertical destacan la captura de valor estratégico. La reconversión de la planta de GE Vernova en Misuri produce ahora secciones híbridas listas para bridas, reduciendo las listas de proveedores y reforzando el control de calidad. Los fabricantes independientes responden actualizando los robots de soldadura circunferencial y apostando por revestimientos resistentes a la corrosión para defender su cuota en el mercado de torres para aerogeneradores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por despliegue: la tecnología marina flotante impulsa la próxima ola de crecimiento

El despliegue terrestre representó todavía el 79,30% de las instalaciones de 2025, pero las cimentaciones flotantes registran una CAGR del 27,35% a medida que Japón apunta a 45 GW para 2040 y Corea del Sur impulsa un consorcio de 14 empresas. Las aguas más profundas desbloquean regímenes de viento de 11 a 15 m/s de primera clase, lo que se traduce en mayores factores de capacidad y flujos de ingresos más prolongados. Los proyectos marinos de fondo fijo siguen siendo fundamentales a corto plazo, canalizando experiencia y cadenas de suministro que reducen el riesgo del despliegue flotante. La cartera de pedidos de EUR 43.000 millones de Saipem7 ilustra cómo la consolidación de EPC marino se alinea con la creciente escala de los proyectos.

Los innovadores en logística están redefiniendo la segmentación del despliegue: el avión WindRunner de Radia planea entregar palas de 105 m directamente a las mesetas interiores, lo que podría reequilibrar la ecuación de costes entre las granjas flotantes costeras y las zonas terrestres de alto recurso. Estos avances amplían la oportunidad direccionable para el mercado de torres para aerogeneradores.

Por altura de torre: las instalaciones de ultra gran altura reconfiguran la economía

El segmento de 81 a 120 m mantuvo el 41,60% de la participación del mercado de torres para aerogeneradores en 2025, equilibrando la capacidad de fabricación y la producción de energía, mientras que la categoría de más de 160 m registró un crecimiento del 12,88% a medida que la reforma de los permisos en Europa desbloqueó proyectos de altura extrema. El nuevo prototipo alemán de 364 m confirmó que las torres que antes se consideraban antieconómicas pueden funcionar de manera fiable, lo que indica un cambio en el apetito de riesgo de los promotores hacia estructuras más altas. Las instalaciones de menos de 80 m siguen limitadas a emplazamientos de repotenciación o con espacio restringido, y la zona de 121 a 160 m se ha convertido en el punto de inflexión donde las soluciones híbridas de acero-hormigón superan en costes a los diseños totalmente en acero. La altura de la torre está ahora estrechamente vinculada a la calidad del recurso eólico, porque los emplazamientos interiores de bajo viento necesitan cubos más altos para alcanzar factores de capacidad rentables.

Las diferencias regionales reflejan los perfiles de viento y los marcos normativos. Europa lidera la adopción de ultra gran altura gracias a la simplificación de los procesos de aprobación y a las sólidas cadenas de suministro, mientras que Asia-Pacífico escala los híbridos de altura media para un despliegue interior rápido. La expansión de capacidad de 2,7 GW de GE Vernova está orientada a fabricar secciones más largas para proyectos que superen los 160 m, lo que ilustra el compromiso de los OEM con la clase de tamaño emergente. El crecimiento por encima de los 160 m sigue dependiendo de la mejora de carreteras, ferrocarriles y grúas portuarias; la infraestructura limitada impulsa la demanda de segmentos modulares y montaje in situ que reduce los obstáculos de transporte. El ciclo de retroalimentación entre el aumento de la altura de las torres y la innovación logística sugiere una polarización continua de las estrategias de diseño tanto en el extremo de menos de 80 m como en el de ultra gran altura del espectro, reforzando la diversificación dentro del tamaño del mercado de torres para aerogeneradores y la combinación tecnológica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La participación del 42,70% de Asia-Pacífico en 2025 provino de las laminadoras de chapa de acero a escala gigante de China y de la rápida adopción de tecnología híbrida en India. Sin embargo, el foco se desplaza hacia los segmentos marinos y de torres altas de mayor margen a medida que se intensifican las restricciones de espacio en tierra. La tercera ronda de subastas de Japón pone en marcha 1,8 GW de turbinas de clase 15 MW, exigiendo torres resistentes a la corrosión que elevan los precios de venta promedio regionales. Al mismo tiempo, Corea del Sur asigna CAPEX a un clúster piloto flotante de 6 GW frente a Ulsan, acelerando la demanda de monopilotes de 160 m y torres híbridas de 200 m.

Europa aprovecha su previsión regulatoria para superar su peso relativo. La simplificación de los permisos en Alemania redujo en 18 meses los ciclos de los proyectos, recompensando a los primeros en actuar, PNE y RWE. Los cargos europeos en frontera por carbono desplazan las compras hacia el acero verde, permitiendo a Vestas asegurar chapa de bajo contenido en carbono en Baltic Power y Nordlicht. Estas primas de sostenibilidad refuerzan la competitividad exportadora europea a medida que el mercado de torres para aerogeneradores se globaliza.

Oriente Medio y África crece un 22,90% anual desde una base reducida, ya que los fondos soberanos de Arabia Saudita y los Emiratos Árabes Unidos financian clústeres de 1 a 3 GW integrados con centros de hidrógeno verde. La expansión de fábricas impulsada por la IRA en América del Norte está reduciendo la dependencia de las importaciones; la expansión de CS Wind en Texas abastece tanto la demanda de los Estados Unidos como la de América Latina. América del Sur contempla mejoras en la red eléctrica —el plan de transmisión estatal del noreste de Brasil por sí solo libera 9 GW de interconexión—, revitalizando la cartera de proyectos regional.

Panorama competitivo

El mercado de torres para aerogeneradores muestra una fragmentación moderada: las cinco principales empresas concentraron aproximadamente el 45% de los ingresos en 2024 a medida que los OEM se desplazaron hacia aguas arriba. CS Wind y Titan Wind Energy destacan en la fabricación de acero de alto volumen, mientras que Vestas y Nordex apuestan por líneas híbridas propias para reducir el riesgo de suministro. La alianza de impresión en 3D de GE Vernova con COBOD y LafargeHolcim ejemplifica la diferenciación basada en tecnología que comprime los costes logísticos para las unidades de 200 m.

Las alianzas estratégicas se centran en las transiciones de materiales. Vestas–ArcelorMittal y Ørsted–Dillinger incorporan chapa de bajo contenido en carbono en proyectos emblemáticos, creando valor de marca en torno a la intensidad de emisiones. Mientras tanto, el fabricante independiente Windar aprovecha los kits modulares de torres marinas para eludir las restricciones portuarias de los Estados Unidos, señalando oportunidades de nicho para la ingeniería flexible. Las barreras de entrada al mercado siguen siendo moderadas: los desembolsos de capital para líneas automatizadas de laminado y soldadura ascienden a USD 120 millones, aunque el software, la certificación y la especialización logística definen cada vez más la ventaja competitiva en el mercado de torres para aerogeneradores.

Líderes de la industria de torres para aerogeneradores

CS Wind Corporation

Titan Wind Energy

Vestas

Arcosa Wind Towers Inc.

Valmont Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: ORLEN instaló su primera turbina de Baltic Power, marcando el debut a gran escala de la energía eólica en Polonia.

- Junio de 2025: ACCIONA Energía puso en servicio un parque eólico de 280 MW en los Estados Unidos, su mayor activo en América del Norte.

- Marzo de 2025: Vestas aseguró 1.020 MW para Nordlicht 1 en Alemania utilizando torres con chapa de carbono un 16% más baja.

- Febrero de 2025: Saipem y Subsea7 acordaron fusionarse, formando Saipem7 para dominar los servicios EPC marinos.

Alcance del informe global del mercado de torres para aerogeneradores

El alcance del informe del mercado de torres para aerogeneradores incluye:

| Torres de acero tubular |

| Torres de hormigón |

| Torres híbridas de acero-hormigón |

| Torres de celosía |

| Torres de poste arriostrado |

| Torres compuestas modulares/apiladas |

| Terrestre |

| Marina (fondo fijo) |

| Marina (flotante) |

| Hasta 80 m |

| 81 a 120 m |

| 121 a 160 m |

| Más de 160 m |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Dinamarca | |

| Suecia | |

| Noruega | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de torre | Torres de acero tubular | |

| Torres de hormigón | ||

| Torres híbridas de acero-hormigón | ||

| Torres de celosía | ||

| Torres de poste arriostrado | ||

| Torres compuestas modulares/apiladas | ||

| Por despliegue | Terrestre | |

| Marina (fondo fijo) | ||

| Marina (flotante) | ||

| Por altura de torre (m) | Hasta 80 m | |

| 81 a 120 m | ||

| 121 a 160 m | ||

| Más de 160 m | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Dinamarca | ||

| Suecia | ||

| Noruega | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de torres para aerogeneradores para 2031?

Se prevé que el tamaño del mercado de torres para aerogeneradores alcance USD 63,9 mil millones en 2031.

¿Qué región crece más rápido en instalaciones de torres?

Oriente Medio y África es la más rápida, con una CAGR del 22,90% hasta 2031.

¿Por qué están ganando terreno las torres híbridas de acero-hormigón?

Permiten alturas de buje de más de 160 m al tiempo que reducen el uso de acero hasta en un 40%, mejorando la economía en emplazamientos interiores de bajo viento.

¿Cómo influye la IRA en la fabricación de torres en los Estados Unidos?

Los incentivos de contenido nacional han impulsado USD 2.000 millones en nuevas fábricas en el Medio Oeste diseñadas para secciones de más de 120 m.

¿Qué tendencia tecnológica podría disruptir la fabricación tradicional?

Las torres de hormigón impresas en 3D in situ se están aproximando al despliegue comercial para estructuras de 200 m, reduciendo los costes logísticos.

¿Cómo están afectando las iniciativas de acero verde a las compras?

Las normas europeas en frontera por carbono crean un diferencial de precio que anima a los OEM a integrar chapa de bajas emisiones en las cadenas de suministro de torres, reduciendo las emisiones del ciclo de vida en más de un 60%.

Última actualización de la página el: