Tamaño y participación del mercado de palas de rotor para turbinas eólicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

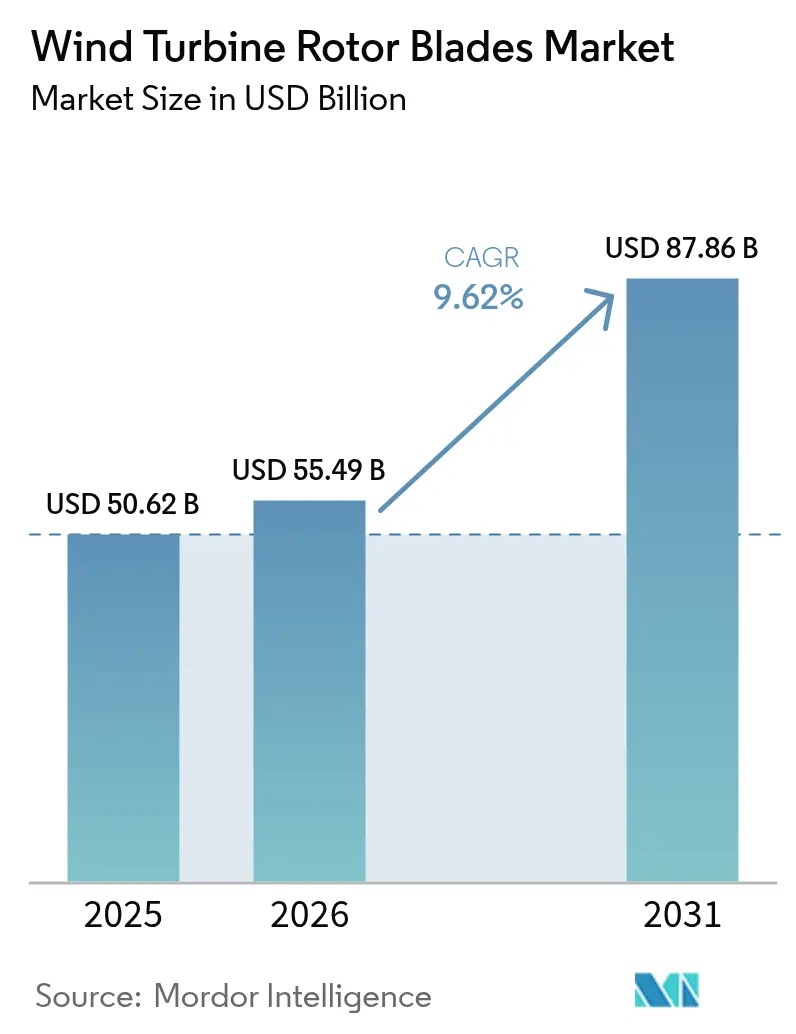

| Tamaño del Mercado (2026) | 55.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

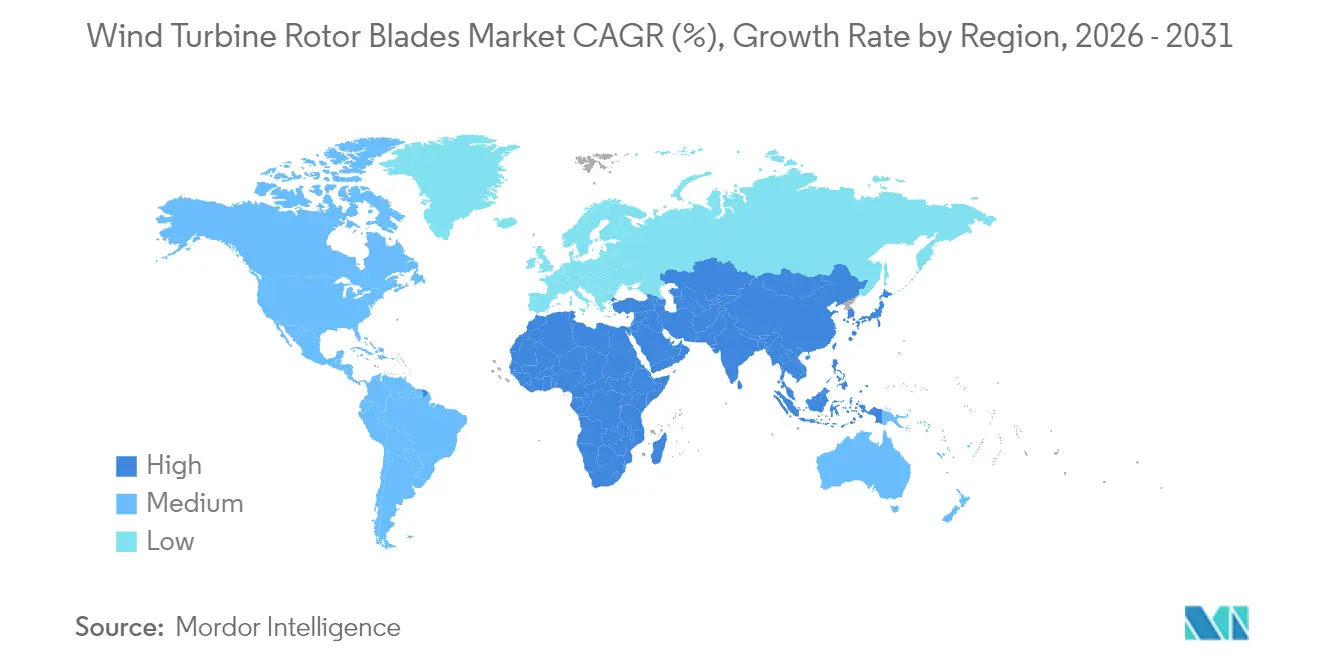

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de palas de rotor para turbinas eólicas por Mordor Intelligence

El tamaño del mercado de palas de rotor para turbinas eólicas en 2026 se estima en USD 55.490 millones, creciendo desde el valor de 2025 de USD 50.620 millones, con proyecciones para 2031 que muestran USD 87.860 millones, creciendo a una CAGR del 9,62% durante 2026-2031.

Las incorporaciones de capacidad en energía eólica marina, el giro hacia turbinas de 15 MW o más y los rápidos avances en compuestos híbridos están configurando la demanda. Los fabricantes de palas están adoptando formatos segmentados de 70 m o más para superar los límites del transporte por carretera, mientras que los incentivos de política en Estados Unidos y Europa estimulan la producción localizada. Asia-Pacífico mantiene una ventaja en costes de fabricación, aunque las cadenas de suministro regionales enfrentan presión por la crónica escasez de fibra de carbono que encarece los costes de insumos. Están surgiendo oportunidades para las empresas que combinan la integración vertical con materiales reciclables, protección avanzada contra rayos y soluciones de monitoreo remoto que reducen el gasto de mantenimiento a lo largo de la vida útil.

Conclusiones clave del informe

- Por ubicación de implantación, la instalación terrestre retuvo el 82,35% de la participación del mercado de palas de rotor para turbinas eólicas en 2025, mientras que se proyecta que las palas marinas se expandirán a una CAGR del 29,9% hasta 2031.

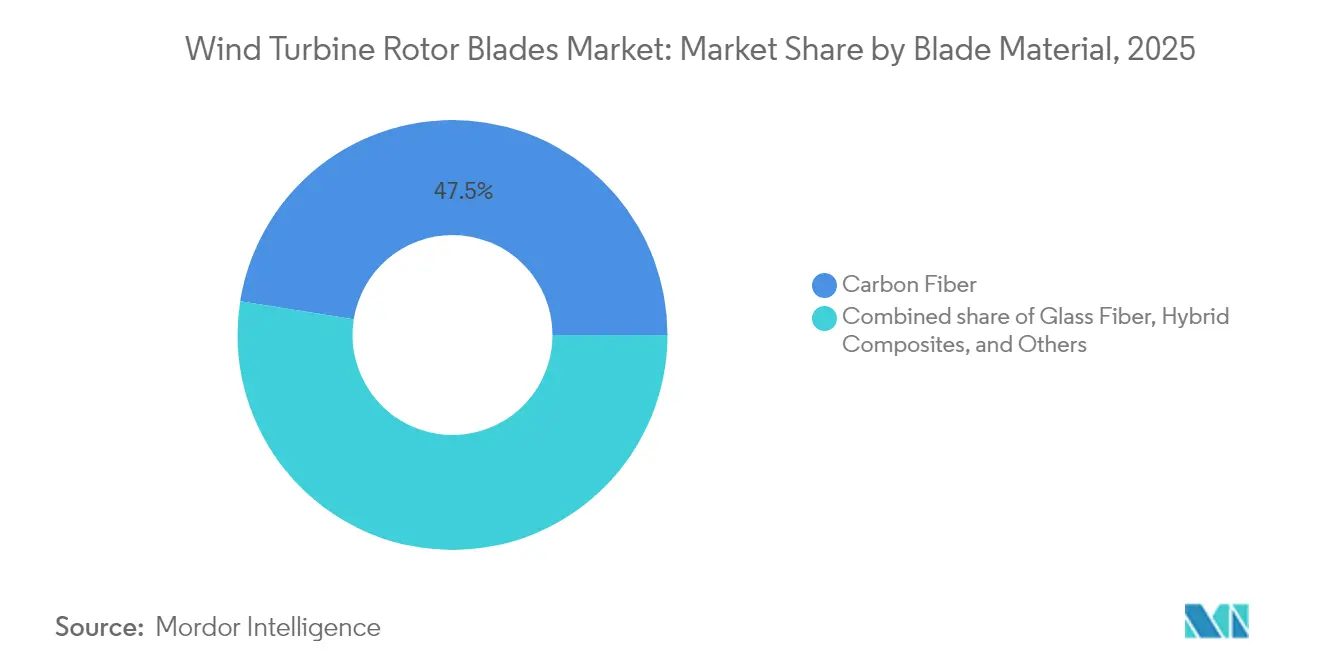

- Por material de la pala, la fibra de carbono dominó con una participación del 47,50% en 2025; se prevé que los compuestos híbridos registren un crecimiento del 10,39%, el más rápido entre los tipos de materiales.

- Por longitud de la pala, la categoría de 61-75 m lideró con una participación del 44,30% del tamaño del mercado de palas de rotor para turbinas eólicas en 2025, mientras que las palas de más de 75 m avanzan a una CAGR del 12,85% hasta 2031.

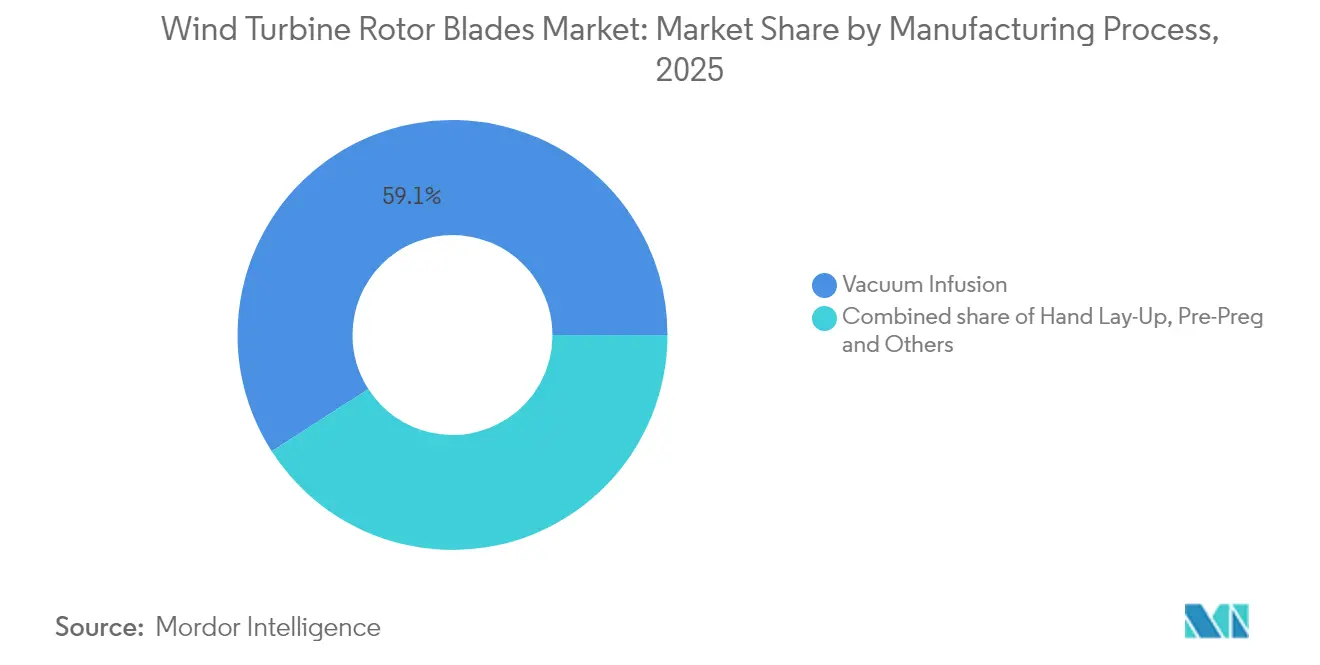

- Por proceso de fabricación, la infusión al vacío representó el 59,10% de la producción en 2025; las líneas de pre-impregnado se aceleran a una CAGR del 10,24% en medio de tolerancias más estrictas para las palas marinas.

- Por geografía, Asia-Pacífico concentró el 52,40% de los ingresos mundiales en 2025, mientras que se proyecta que el mercado de palas de rotor para turbinas eólicas de Oriente Medio y África crezca a una CAGR del 28,15% hasta 2031.

- LM Wind Power, TPI Composites y Siemens Gamesa mantuvieron conjuntamente más del 35% de la participación del mercado de palas de rotor para turbinas eólicas en 2025, lo que subraya una consolidación moderada dentro del sector.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de palas de rotor para turbinas eólicas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de turbinas de más de 5 MW en las provincias costeras chinas | +1.5% | Núcleo de Asia-Pacífico, con repercusión en las cadenas de suministro mundiales | Mediano plazo (2-4 años) |

| Créditos fiscales a la producción de la Ley de Reducción de la Inflación de EE. UU. que catalizan la producción doméstica de palas | +1.2% | América del Norte y la UE, impacto global indirecto | Corto plazo (≤ 2 años) |

| Plan REPowerEU de la UE que acelera la renovación de los parques terrestres posteriores a 2010 | +0.8% | Núcleo de Europa, transferencia de tecnología a mercados emergentes | Mediano plazo (2-4 años) |

| Demanda de los fabricantes de equipos originales de palas modulares de 70 m o más para reducir los cuellos de botella en el transporte | +0.6% | Global, con ganancias tempranas en regiones sin salida al mar | Largo plazo (≥ 4 años) |

| La financiación verde FINAME de Brasil que desbloquea la capacidad local de fabricación de palas | +0.5% | América del Sur, posible replicación en Oriente Medio y África | Mediano plazo (2-4 años) |

| Demostradores de energía eólica marina flotante en transición hacia pedidos en serie de palas de 100 m | +0.4% | América del Norte y la UE, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de turbinas de más de 5 MW en las provincias costeras chinas

China instaló 31,4 GW de capacidad marina hasta 2024, y la mayoría de los nuevos proyectos especifican ahora máquinas de 15 MW que necesitan palas de 100 m o más.[1]Offshore Wind, "China Tops Global Offshore Wind Additions", offshorewind.bizFabricantes como Goldwind están ampliando sus fábricas en Jiangsu y Guangdong para construir estructuras compuestas de gran tamaño. Los elevados volúmenes domésticos acortan las curvas de aprendizaje, reducen los costes unitarios y aceleran la difusión tecnológica hacia los mercados de exportación. Esta dinámica permite a los proveedores chinos pujar de forma agresiva en licitaciones mundiales, obligando a los competidores europeos y estadounidenses a invertir en automatización para reducir costes. La competencia resultante aumenta la importancia estratégica de un suministro seguro de fibra de carbono y de utillaje modular capaz de manejar formatos de 120 m, reforzando el liderazgo de Asia-Pacífico en el mercado de palas de rotor para turbinas eólicas.

Créditos fiscales a la producción de la Ley de Reducción de la Inflación de EE. UU. que catalizan la producción doméstica de palas

La Sección 45X otorga USD 0,02 por pala producida en Estados Unidos, haciendo viable la fabricación local a pesar de los mayores costes laborales.[2]Departamento de Energía de EE.UU., "Advanced Manufacturing Production Credits", energy.gov TPI Composites ya ha alcanzado su hito de 100.000 palas y está añadiendo nuevas líneas en Estados Unidos. El horizonte crediticio de 10 años reduce el riesgo de inversión, atrayendo a socios europeos y asiáticos que buscan cadenas de suministro conformes. El aumento de los umbrales de contenido nacional anima a los proveedores de materiales a coubicarse, reconfigurando los flujos logísticos dentro de América del Norte. El gasto resultante impulsa las instalaciones globales, reforzando un círculo virtuoso para el mercado de palas de rotor para turbinas eólicas.

Plan REPowerEU de la UE que acelera la renovación de los parques terrestres posteriores a 2010

REPowerEU apunta al 50% de energía eólica para 2050, impulsando una ola de actualizaciones exclusivas de palas en turbinas puestas en servicio después de 2010. La simplificación de permisos acorta los plazos de los proyectos, con parques alemanes y daneses que sustituyen sus palas por versiones más largas y ligeras que elevan la captación de energía hasta un 30%. La estrategia maximiza la producción sin nuevas cimentaciones, haciendo que la economía de la modernización sea atractiva incluso en mercados de alto coste. Los proveedores de palas están diseñando formatos de 'conexión directa' que se adaptan a las interfaces de buje existentes e incorporan nuevas características de perfil aerodinámico y protección contra rayos. Estos productos de nicho amplían la combinación de ingresos más allá de las instalaciones nuevas, diversificando los beneficios en todo el mercado de palas de rotor para turbinas eólicas.

Demanda de los fabricantes de equipos originales de palas modulares de 70 m o más para reducir los cuellos de botella en el transporte

Los diseños de palas segmentadas liderados por el sistema Nabrajoint de Nabrawind permiten que palas de 100 m circulen por carreteras estándar, reduciendo entre USD 100.000 y 150.000 por carga en gastos logísticos. El concepto está ganando terreno en Europa sin salida al mar, India y América Latina, donde la curvatura de las carreteras y el gálibo de los puentes limitan los transportes convencionales. El montaje modular cerca del emplazamiento reduce el riesgo de roturas y acelera la instalación. Innovaciones paralelas como el avión WindRunner de Radia podrían trasladar palas de 300 pies directamente a emplazamientos remotos, abriendo aún más los corredores eólicos de alto rendimiento. En conjunto, estos avances amplían el alcance geográfico y mantienen el impulso de crecimiento del mercado de palas de rotor para turbinas eólicas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crónica escasez de suministro de fibra de carbono | -0.90% | Global, más aguda en los segmentos marinos | Corto plazo (≤ 2 años) |

| Mayor penalización del coste nivelado de energía para las clases de turbinas de menos de 2 MW | -0.70% | Parques heredados de Europa y América del Norte | Mediano plazo (2-4 años) |

| Restricciones logísticas para palas de más de 80 m en regiones europeas sin salida al mar | -0.5% | Núcleo de Europa, emergente en regiones montañosas a nivel mundial | Largo plazo (≥ 4 años) |

| Responsabilidad por desmantelamiento marino que endurece la viabilidad financiera de los proyectos | -0.3% | Mercados marinos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crónica escasez de suministro de fibra de carbono que encarece los costes de insumos

La recuperación aeroespacial y el crecimiento de los vehículos eléctricos han elevado los precios de la fibra de carbono entre un 15 y un 20% desde 2024. Las palas marinas utilizan ahora fibra de carbono en los casquillos del larguero y en las secciones de raíz, que representan el 40% del peso total, lo que hace que los cuellos de botella en el suministro sean críticos. Los productores chinos, que concentran el 60% de la capacidad mundial, priorizan los sectores de mayor margen, reduciendo las asignaciones para el sector eólico. Los fabricantes de palas responden con laminados híbridos que ahorran los grados más escasos, aunque cada rediseño desencadena nuevos ciclos de certificación y añade costes. Las empresas estudian la integración hacia atrás en la producción de fibra para controlar la disponibilidad y estabilizar los márgenes en todo el mercado de palas de rotor para turbinas eólicas.

Mayor penalización del coste nivelado de energía para las clases de turbinas de menos de 2 MW que suprime la modernización de palas

Los modelos de coste nivelado de la energía de Lazard muestran una penalización del 20-30% por mantener turbinas de menos de 2 MW en comparación con las unidades modernas de 3-5 MW.[4]Lazard, "Levelized Cost of Energy v17.0", lazard.com Los propietarios de parques de principios de la década de 2000 se enfrentan a una economía desfavorable para las actualizaciones exclusivas de palas y, en cambio, optan por el redesarrollo del emplazamiento. Esto reduce el volumen de renovación disponible y redirige la demanda hacia sustituciones a escala completa o nuevas instalaciones. Los proveedores de palas concentran la I+D en formatos de mayor tamaño y productos marinos especializados, reconfigurando la planificación de la capacidad en todo el mercado de palas de rotor para turbinas eólicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación de implantación: el auge marino reconfigura la dinámica

Las palas marinas registraron una CAGR del 29,9% entre 2025 y 2031, incluso cuando las instalaciones terrestres concentraron el 82,35% de los ingresos en 2025. Los prototipos flotantes están pasando a pedidos en serie de 100 m que requieren recubrimientos resistentes a la corrosión y pararrayos avanzados, lo que añade entre un 15 y un 20% al coste de construcción. El canal de proyectos de Europa y los megaproyectos costeros de China sostienen la demanda a gran escala. Por el contrario, el crecimiento terrestre depende de soluciones modulares que superen los límites viarios al tiempo que aprovechan los corredores eólicos interiores de alta calidad. La producción en serie eficiente en costes mediante infusión al vacío contribuye a proteger los márgenes en esta parte de gran volumen del mercado de palas de rotor para turbinas eólicas.

A largo plazo, la profundidad del canal marino garantiza ganancias de participación continuas. Las concesiones en el Mar del Norte, las aprobaciones en el Atlántico estadounidense y las licitaciones flotantes japonesas respaldan pedidos de múltiples gigavatios para la próxima década. Las instalaciones terrestres seguirán siendo esenciales para el equilibrio del mercado; sin embargo, su papel gira cada vez más en torno a la modernización de emplazamientos maduros y al servicio de economías emergentes donde las instalaciones de respuesta rápida se ajustan a los plazos de las políticas. Los proveedores que alineen sus hojas de ruta de productos con estas necesidades divergentes pueden defender o ampliar su presencia en el mercado de palas de rotor para turbinas eólicas.

Por material de la pala: los compuestos híbridos desafían a la fibra de carbono

La fibra de carbono dominó el 47,50% de la participación de mercado en 2025 gracias a sus incomparables relaciones rigidez-peso, pero sus problemas de suministro y la volatilidad de los precios están llevando a los fabricantes de equipos originales hacia laminados híbridos. Las palas de compuesto híbrido crecen un 10,39% anual situando estratégicamente el carbono solo en los paneles sándwich críticos de carga, mientras se sustituye con vidrio más económico en el resto. Este diseño reduce el peso hasta un 12% respecto a los equivalentes de vidrio completo y mantiene los márgenes estructurales necesarios para las turbinas de 15 MW.

La fibra de vidrio sigue siendo relevante para las palas terrestres de menos de 70 m, donde el transporte y la resistencia de la torre -más que el peso- determinan la economía. Mientras tanto, la investigación en matrices termoplásticas ofrece reciclabilidad al final de la vida útil y ciclos de producción más rápidos. Los ensayos de Vestas con termoplásticos de fibra de carbono reciclables en palas de 100 m ilustran este avance. A medida que la regulación se endurece en torno a la circularidad, los avances en materiales influirán en el posicionamiento competitivo en el mercado de palas de rotor para turbinas eólicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por longitud de la pala: las megapalas impulsan el crecimiento por encima de los 75 m

La categoría de 61-75 m retuvo el 44,30% de la participación del mercado de palas de rotor para turbinas eólicas en 2025 porque se adapta a las turbinas terrestres convencionales actuales. Sin embargo, las palas que superan los 75 m crecen a una CAGR del 12,85% a medida que los fabricantes persiguen potencias de 15 MW o más. La fabricación de palas de más de 100 m reconfigura los diseños de fábrica, el utillaje y los sistemas de control de calidad. La colocación automatizada de fibra y los gemelos digitales reducen el riesgo de defectos al tiempo que aceleran la producción.

La logística conforma el siguiente obstáculo. Los límites de las carreteras y los radios de giro limitan la longitud de las palas para los emplazamientos interiores; por ello, la tecnología modular y los transportadores novedosos como el avión WindRunner se convierten en habilitadores críticos. Las palas de menos de 45 m sirven ahora únicamente para trabajos de renovación en nichos o turbinas de escala comunitaria. La continua carrera por la longitud subraya el peso estratégico del capital en I+D en el mercado de palas de rotor para turbinas eólicas.

Por proceso de fabricación: la innovación en pre-impregnado se acelera

La infusión al vacío salvaguardó una participación del 59,10% en 2025 al combinar eficiencia de costes con capacidad para piezas de gran tamaño. Sin embargo, las líneas de pre-impregnado crecen un 10,24% anual porque ofrecen un control estricto de la resina vital para las palas marinas que se exponen a la niebla salina, las cargas dinámicas y la acumulación de hielo. Las láminas de pre-impregnado reducen el contenido de huecos, mejorando la vida a fatiga, y la suavidad del acabado superficial eleva la eficiencia aerodinámica. La contrapartida sigue siendo el mayor coste del material y del almacenamiento en frío.

El laminado manual decrece a medida que avanza la automatización. Las nuevas variantes de infusión añaden la colocación robótica de tejidos para mantener el bajo coste pero aumentar la consistencia. El bobinado de cinta termoplástica y la consolidación in situ entran en escala piloto, prometiendo tiempos de ciclo más rápidos y reciclabilidad. La selección del proceso óptimo depende ahora de la longitud de la pala, el volumen de pedidos y la región objetivo, agudizando las ventajas competitivas dentro del mercado de palas de rotor para turbinas eólicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Asia-Pacífico capturó el 52,40% de la demanda mundial en 2025, anclada por la base marina de 31,4 GW de China y su impulso hacia turbinas de 15 MW que necesitan palas de 100 m o más. Las inversiones en lijado automatizado, infusión de resina y moldes modulares apoyan una rápida ampliación. Japón y Corea del Sur cultivan proyectos piloto de energía eólica flotante marina, mientras que el desarrollo terrestre de India se beneficia del ahorro de costes de los compuestos híbridos. El aumento de los salarios y las normas medioambientales más estrictas están empujando a los proveedores hacia una mayor automatización, aunque la escala de la región mantiene bajos los costes unitarios, sustentando el liderazgo en el mercado de palas de rotor para turbinas eólicas.

La flota madura de Europa pivota ahora hacia la renovación y los proyectos en aguas profundas. El impulso de REPowerEU acelera las actualizaciones de palas en turbinas posteriores a 2010, y solo el Reino Unido apunta a 115 GW marinos para 2050 con un 35% de participación flotante. Las zonas alpinas y balcánicas sin salida al mar obligan a adoptar palas segmentadas que puedan atravesar pasos estrechos. La regulación favorece la reciclabilidad, estimulando asociaciones de I+D en materiales entre fabricantes de palas y empresas químicas. Los fabricantes de equipos originales europeos aprovechan el diseño avanzado y las credenciales de sostenibilidad para mantener una ventaja en el segmento premium.

La CAGR del 28,15% de Oriente Medio y África hasta 2031 refleja los objetivos eólicos de Arabia Saudita, los Emiratos Árabes Unidos y Egipto, que podrían elevar la capacidad regional a 131 GW. Los climas adversos exigen recubrimientos de bordes de ataque resistentes a la erosión por arena. Las cláusulas de contenido nacional comienzan a emerger, presagiando nuevas plantas de montaje cerca de los puertos del Mar Rojo y del Golfo. La trayectoria de América del Norte se centra en los incentivos de la Ley de Reducción de la Inflación que relocalizan las cadenas de suministro, mientras que el impulso liderado por Brasil en América del Sur depende de la financiación verde FINAME. En conjunto, estos vectores regionales diversifican las fuentes de ingresos y protegen a los proveedores frente a las perturbaciones de un único mercado en el mercado de palas de rotor para turbinas eólicas.

Panorama competitivo

La competencia está moderadamente concentrada. LM Wind Power, TPI Composites y Siemens Gamesa representaron más de un tercio de las entregas mundiales en 2024, beneficiándose de las economías de escala y de amplias carteras de productos. La consolidación continúa a medida que las empresas más pequeñas luchan con el aumento de los costes de certificación y la escasez de fibra de carbono. Los líderes persiguen la integración vertical en materiales y pruebas estructurales para asegurar el suministro y reducir los plazos de entrega.

Estratégicamente, la localización da forma a las nuevas inversiones. La expansión de TPI en Estados Unidos aprovecha los créditos de la Ley de Reducción de la Inflación, mientras que la planta de USD 200 millones de CS Wind en Vietnam sustenta exportaciones competitivas en costes hacia Asia-Pacífico y Oriente Medio. Los canales de I+D se centran en palas segmentadas, termoplásticos reciclables y sensores de mantenimiento predictivo que detectan impactos de rayos o erosión del borde de ataque. Los modelos de gemelos digitales rastrean la tensión en tiempo real, permitiendo el mantenimiento basado en condición y reduciendo el coste de vida útil por kWh.

La innovación en espacios en blanco atrae a empresas emergentes. Radia con su WindRunner apunta a emplazamientos terrestres remotos, y la interfaz modular Nabrajoint de Nabrawind gana respaldo de fabricantes de equipos originales. Los especialistas en materiales escalan resinas de base biológica que curan a temperaturas más bajas, reduciendo el consumo de energía. El éxito depende ahora de equilibrar la destreza en la producción en masa con la ingeniería a medida, una dinámica que seguirá definiendo la jerarquía en el mercado de palas de rotor para turbinas eólicas.

Líderes de la industria de palas de rotor para turbinas eólicas

LM Wind Power (GE Renewable Energy)

Siemens Gamesa Renewable Energy

TPI Composites Inc.

Vestas Wind Systems A/S

Nordex SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Energiequelle puso en servicio dos turbinas Enercon en Alemania, ilustrando el enfoque de renovación de Europa. El proyecto reemplazó turbinas más antiguas y menos eficientes (modelos E-58) por dos nuevas turbinas, cada una con una capacidad de 5,56 MW.

- Mayo de 2025: El proyecto Empire Wind, de USD 5.000 millones, frente a las costas de Nueva York, reanudó su construcción, reafirmando el impulso marino de Estados Unidos. El proyecto, que la administración Trump había retrasado anteriormente, es una iniciativa significativa de energía renovable para Estados Unidos.

- Septiembre de 2024: CS Wind está invirtiendo USD 200 millones en una nueva instalación de fabricación de palas para turbinas eólicas en la zona industrial del sudeste asiático de la provincia de Long An, Vietnam. Esta medida refuerza su capacidad en el sudeste asiático y enfatiza su compromiso con la producción de torres de turbinas eólicas tanto terrestres como marinas.

- Junio de 2024: Vestas, un destacado fabricante de turbinas eólicas, está previsto que establezca una nueva fábrica de palas en Leith Docks, en Escocia. Esta medida tiene como objetivo reforzar los proyectos de energía eólica marina en el Mar del Norte. La futura instalación fabricará específicamente palas para la turbina eólica marina V236-15.0 MW, un elemento clave en el sector de la energía eólica marina en rápida expansión.

Alcance del informe del mercado mundial de palas de rotor para turbinas eólicas

Las palas de rotor para turbinas eólicas son los componentes clave de las turbinas eólicas, ya que están en contacto directo con vientos de alta velocidad. Las palas de rotor convierten la energía cinética del viento en energía rotacional, que posteriormente se convierte en energía eléctrica. El mercado mundial de palas de rotor para turbinas eólicas está segmentado por ubicación de implantación, material de la pala y geografía. Por ubicación de implantación, el mercado se segmenta en terrestre y marino. Por material de la pala, el mercado se segmenta en fibra de carbono, fibra de vidrio y otros materiales de pala. El informe también cubre el tamaño del mercado y las previsiones para el mercado de palas de rotor para turbinas eólicas en las principales regiones, a saber, América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (miles de millones de USD).

| Terrestre |

| Marino |

| Fibra de vidrio |

| Fibra de carbono |

| Compuestos híbridos |

| Otros |

| Menos de 45 m |

| De 46 a 60 m |

| De 61 a 75 m |

| Más de 75 m |

| Laminado manual |

| Infusión al vacío |

| Pre-impregnado |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Dinamarca | |

| Suecia | |

| Noruega | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por ubicación de implantación | Terrestre | |

| Marino | ||

| Por material de la pala | Fibra de vidrio | |

| Fibra de carbono | ||

| Compuestos híbridos | ||

| Otros | ||

| Por longitud de la pala | Menos de 45 m | |

| De 46 a 60 m | ||

| De 61 a 75 m | ||

| Más de 75 m | ||

| Por proceso de fabricación | Laminado manual | |

| Infusión al vacío | ||

| Pre-impregnado | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Dinamarca | ||

| Suecia | ||

| Noruega | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de palas de rotor para turbinas eólicas y a qué ritmo crece?

El mercado alcanzó USD 55.490 millones en 2026 y se proyecta que aumente a USD 87.860 millones para 2031, registrando una CAGR del 9,62% durante 2026-2031.

¿Qué región concentra actualmente la mayor participación de mercado?

Asia-Pacífico lideró con el 52,40% de los ingresos mundiales en 2025, impulsada por el rápido desarrollo marino de China y su consolidada base manufacturera.

¿Por qué el segmento marino se expande tan rápidamente?

Los proyectos a escala comercial especifican ahora turbinas de 15 MW o más que necesitan palas de clase 100 m, impulsando la demanda marina a una CAGR del 29,9% hasta 2031 y estimulando inversiones en fabricación de precisión y diseños resistentes a la corrosión.

¿Cómo afectan las restricciones de suministro de fibra de carbono a los fabricantes de palas?

La competencia de la demanda aeroespacial y automotriz ha elevado los precios de la fibra de carbono entre un 15 y un 20% desde 2024, lo que lleva a los fabricantes de palas a adoptar laminados de compuesto híbrido y considerar la integración hacia atrás para asegurar el suministro.

¿Qué incentivos de política están reconfigurando los perfiles de fabricación de palas?

La Sección 45X de la Ley de Reducción de la Inflación de EE. UU. ofrece USD 0,02 por pala producida domésticamente, mientras que el plan REPowerEU de la UE acelera los proyectos de renovación, impulsando a los fabricantes a localizar la producción y actualizar sus líneas de productos.

¿Qué innovaciones están aliviando los cuellos de botella en el transporte de palas cada vez más largas?

Las palas segmentadas de 70 m o más, como el sistema Nabrajoint de Nabrawind, pueden ser transportadas en carreteras estándar, y el avión WindRunner planificado por Radia tiene como objetivo transportar por aire palas de 300 pies directamente a emplazamientos remotos, reduciendo los costes logísticos y abriendo nuevos corredores terrestres.

Última actualización de la página el: