Tamaño y Participación del Mercado de Turbinas Eólicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 186.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 306.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

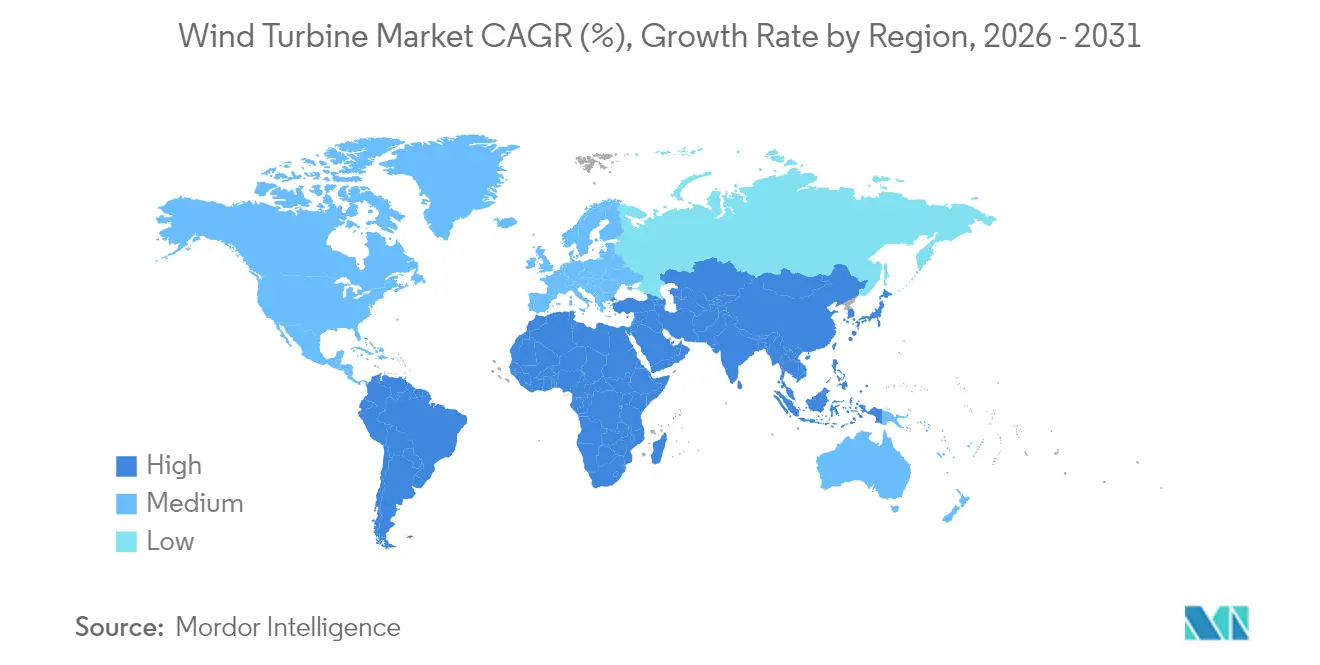

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

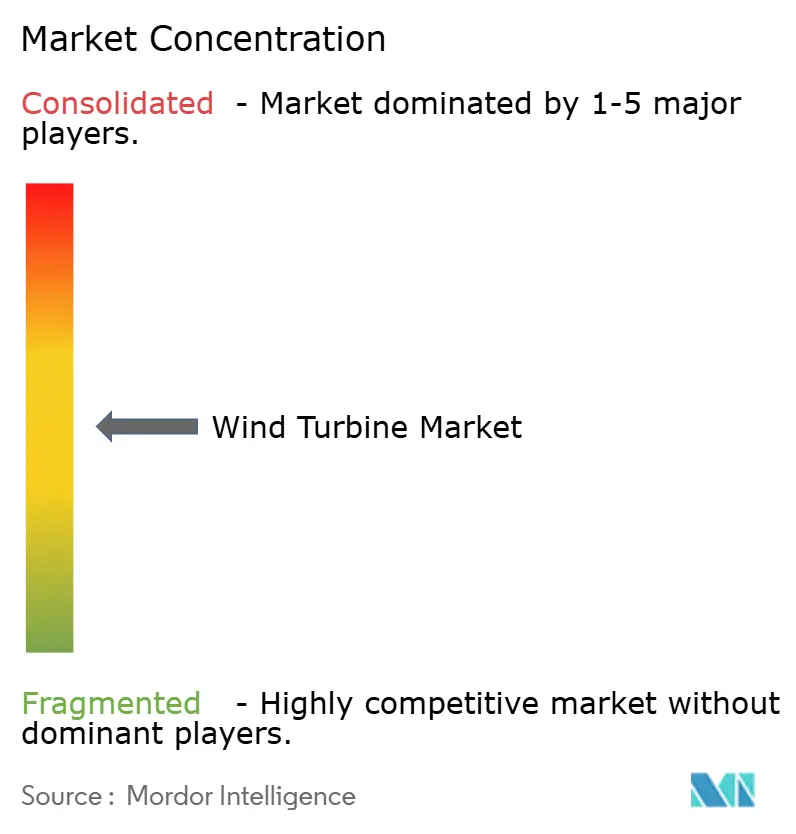

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas Eólicas por Mordor Intelligence

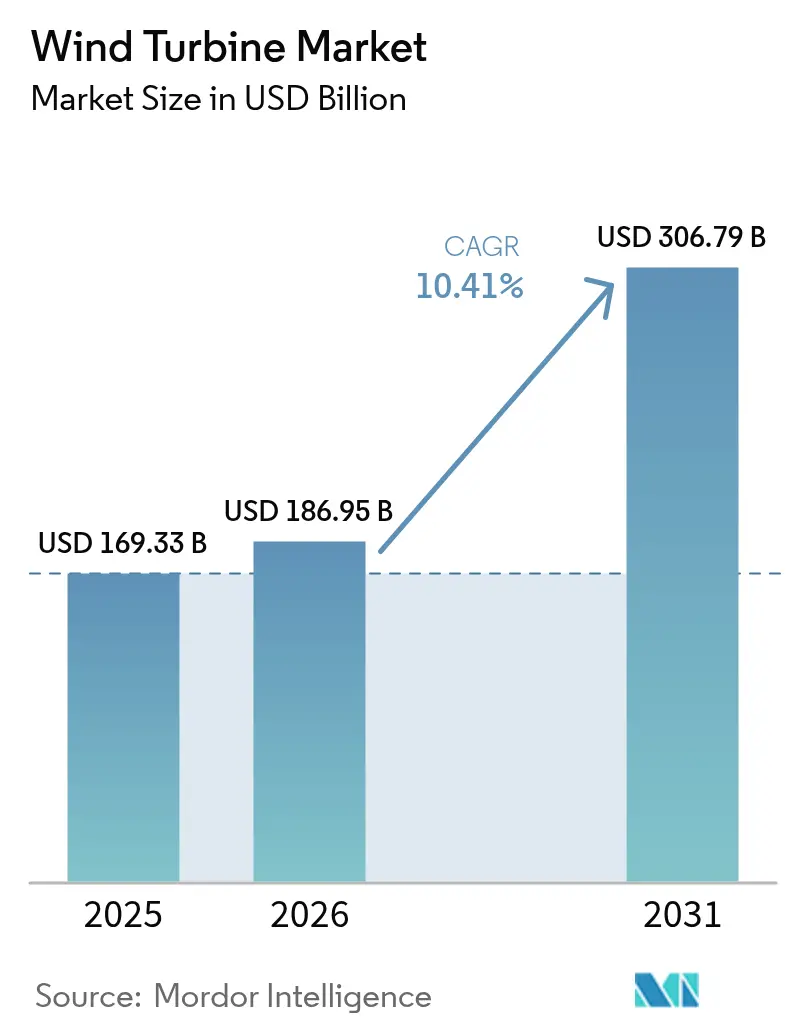

El tamaño del Mercado de Turbinas Eólicas fue valorado en USD 169,33 mil millones en 2025 y se estima que crecerá desde USD 186,95 mil millones en 2026 hasta alcanzar USD 306,79 mil millones en 2031, a una CAGR del 10,41% durante el período de pronóstico (2026-2031).

El crecimiento está anclado en mandatos nacionales agresivos de energía renovable, caídas pronunciadas en el LCOE tanto para proyectos terrestres como marinos, y un desplazamiento sostenido hacia turbinas con una clasificación de 15 MW o superior que incrementan la densidad energética del emplazamiento. Los desarrolladores también se benefician de un mayor acceso a financiamiento mediante bonos verdes, la demanda impulsada por políticas de hidrógeno verde y plataformas de mantenimiento habilitadas por IA que reducen el tiempo de inactividad en un 35%. Si bien las instalaciones terrestres siguen siendo dominantes, las instalaciones marinas a escala comercial, especialmente los conceptos flotantes, atraen los flujos de capital más rápidos. La región de Asia-Pacífico aporta casi la mitad del valor del mercado global, pero la región de Oriente Medio y África está acortando la brecha, impulsada por tarifas de subasta en mínimos históricos y despliegues de múltiples gigavatios.

Conclusiones Clave del Informe

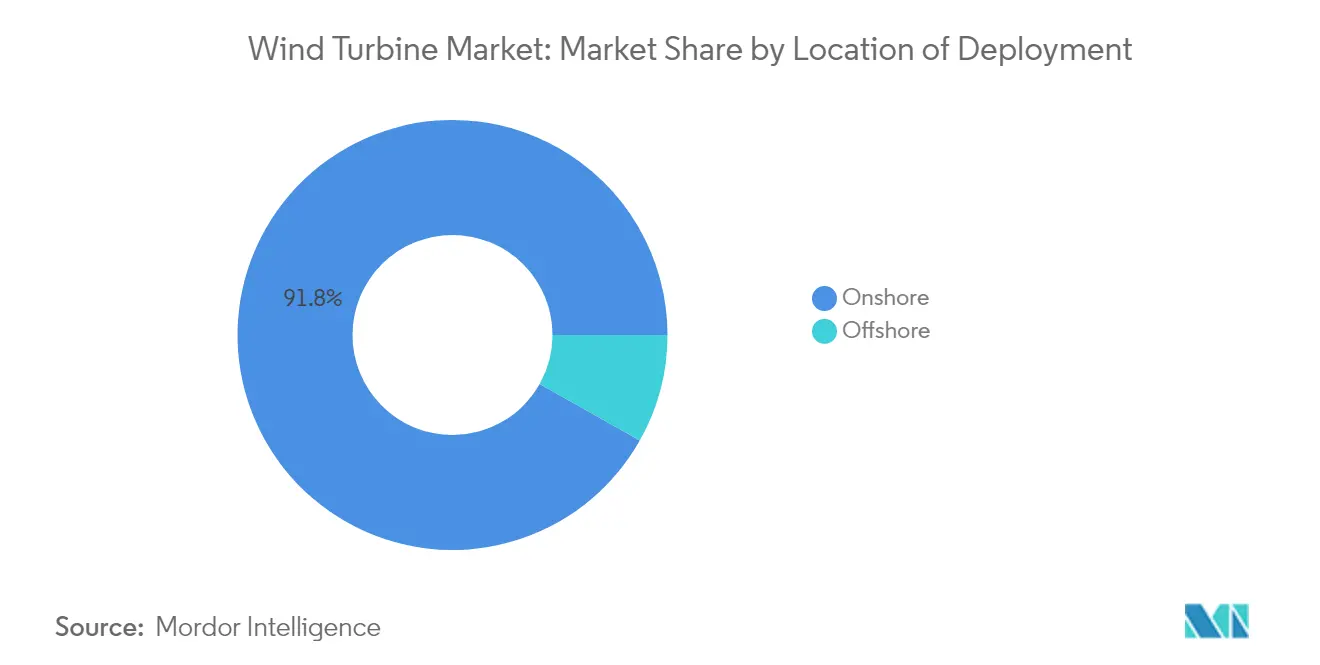

- Por ubicación de instalación, los proyectos terrestres representaron el 91,83% de los ingresos de 2025, mientras que se prevé que las instalaciones marinas se expandan a una CAGR del 18,95% hasta 2031.

- Por clasificación de capacidad, las máquinas grandes de 1 a 5 MW mantuvieron el 45,85% de la participación del mercado de turbinas eólicas en 2025, y se proyecta que las unidades muy grandes de más de 5 MW crezcan a una CAGR del 14,05% hasta 2031.

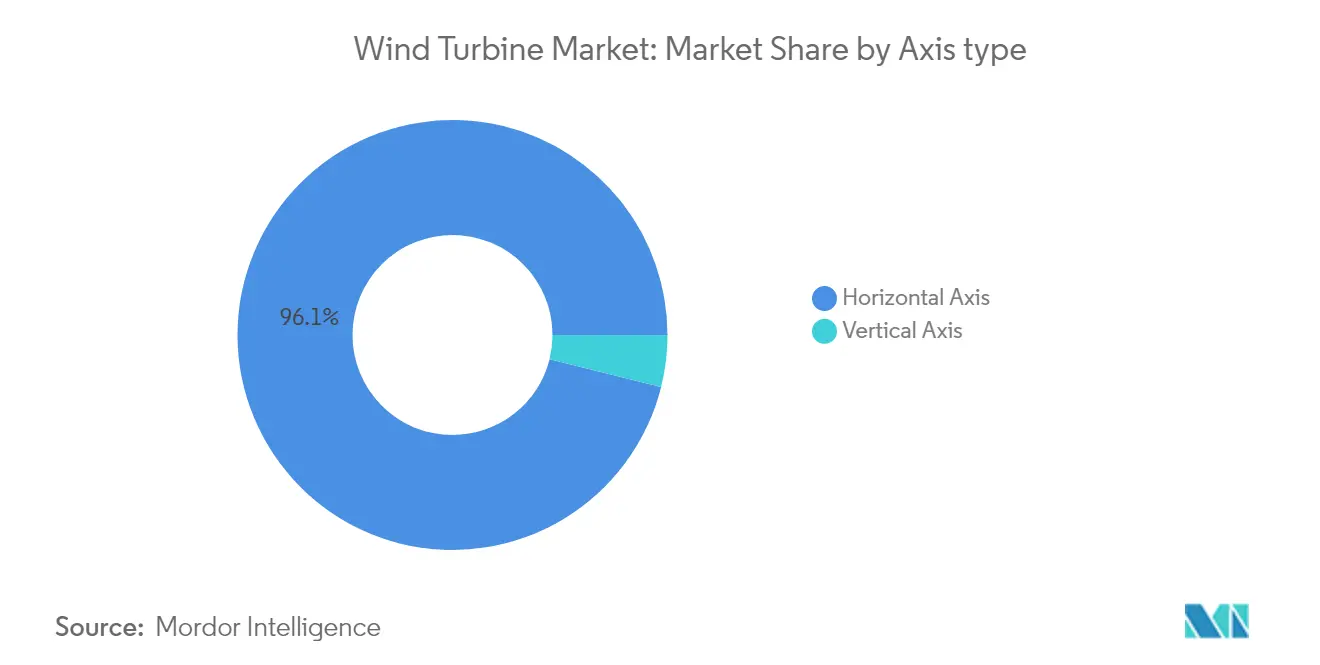

- Por tipo de eje, las turbinas horizontales captaron el 96,12% del tamaño del mercado de turbinas eólicas en 2025, mientras que los diseños verticales avanzan a una CAGR del 12,55% durante el período de perspectiva.

- Por componente, las palas del rotor lideraron con una participación del 29,84% del conjunto de valor de 2025; se espera que los paquetes de electrónica de potencia y control registren una CAGR del 12,78% hasta 2031.

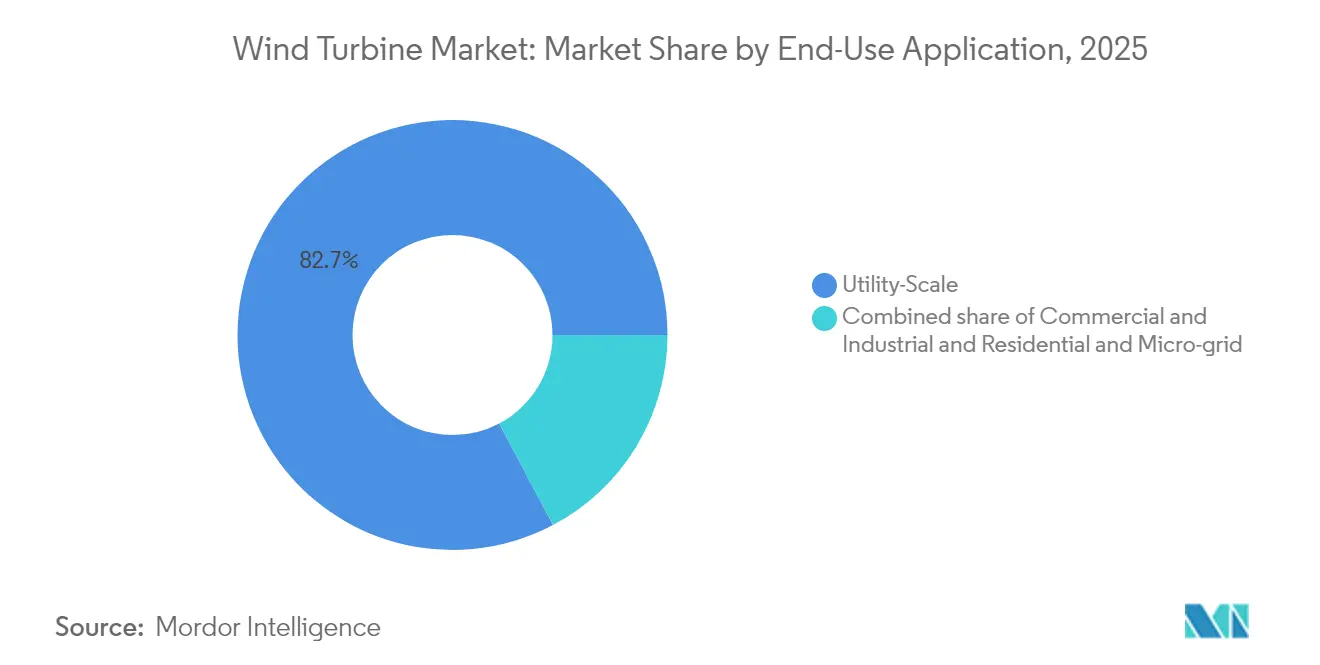

- Por aplicación de uso final, los parques de escala de servicios públicos mantuvieron el 82,74% de los ingresos de 2025, mientras que los sistemas comerciales e industriales están encaminados a una CAGR del 15,05% hasta 2031.

- Por geografía, Asia-Pacífico se mantuvo como el mayor contribuyente, con una participación del 47,90% en 2025, y se anticipa que la región de Oriente Medio y África registre el ritmo de crecimiento más rápido del 50,8% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Turbinas Eólicas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada de los objetivos nacionales de energía renovable | 2.8% | Global, con la UE liderando al 42,5% para 2030 | Mediano plazo (2-4 años) |

| Caída rápida en el LCOE terrestre y marino | 2.1% | Global, particularmente Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Apetito de los servicios públicos por turbinas de ≥15 MW | 1.5% | América del Norte, Europa, Asia-Pacífico marino | Mediano plazo (2-4 años) |

| Políticas favorables de vinculación con el hidrógeno verde | 1.0% | UE, Australia, centros de hidrógeno de Oriente Medio | Largo plazo (≥ 4 años) |

| Hitos de bancabilidad de la energía eólica flotante | 1.9% | Europa, Asia-Pacífico, emergente en las Américas | Largo plazo (≥ 4 años) |

| Ahorros por mantenimiento predictivo habilitado por IA | 0.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escalada de los Objetivos Nacionales de Energía Renovable Impulsa un Apoyo Político Sin Precedentes

La Unión Europea exige ahora un 42,5% de electricidad renovable para 2030, mientras que España apunta al 81% y Grecia establece objetivos comparables.[1]Comisión Europea, "Objetivos de Energía Renovable," ec.europa.eu India añadió 3,4 GW de capacidad eólica en 2024 como parte de su objetivo de alcanzar 500 GW de energía no fósil.[2]Ministerio de Energías Nuevas y Renovables, "India Agrega 3,4 GW de Capacidad Eólica en 2024," mnre.gov.in La misión de Energía Limpia 2030 del Reino Unido busca una generación baja en carbono del 95%, eliminando las restricciones previas a la energía eólica terrestre. Estos marcos garantizan ingresos mediante tarifas de alimentación, certificados y subastas competitivas, acelerando así el mercado de turbinas eólicas. La certeza política a largo plazo también fomenta la fabricación nacional y la localización de las cadenas de suministro.

La Rápida Caída del LCOE Transforma la Economía de la Energía Eólica

La última licitación de Arabia Saudita se adjudicó a USD 15/MWh, lo que ilustra cuánto han caído los costos terrestres. Las trayectorias marinas son similares; se proyecta que la energía eólica flotante alcance 40 EUR/MWh para 2050 a medida que los rotores que superan los 180 m se conviertan en estándar. La clasificación media de las turbinas alcanzó los 5.500 kW en 2024, lo que resultó en una reducción de los gastos de balance de planta.[3]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica 2025," gwec.net La fabricación en serie de cimentaciones, las subestaciones modulares y el financiamiento mediante bonos verdes comprimen aún más los costos unitarios. Estas tendencias consolidan la competitividad de la energía eólica frente a las alternativas de combustibles fósiles y de energía solar más almacenamiento.

El Apetito de los Servicios Públicos por las Megaturbinas Reconfigura la Dinámica del Mercado

Los desarrolladores especifican cada vez más máquinas con capacidades de ≥15 MW, como el prototipo de 21 MW de Siemens Gamesa y la primera instalación comercial de 18 MW de China. Los rotores más grandes aprovechan vientos más fuertes en altura y reducen el número de turbinas, disminuyendo las visitas de operación y mantenimiento y las movilizaciones de grúas. Los puertos y los buques elevadores están mejorando para manejar góndolas que pesan más de 500 toneladas, lo que abre nuevas fuentes de ingresos para los proveedores de logística. Esta inclinación hacia las megaplataformas eleva el factor de capacidad promedio y amplía el mercado de turbinas eólicas.

La Integración del Hidrógeno Verde Crea Nuevas Fuentes de Ingresos

La Directiva de Energías Renovables de la UE ahora incorpora subobjetivos de hidrógeno, lo que empuja a los desarrolladores a colocar electrolizadores junto a los parques eólicos. Los proyectos marinos del Mar del Norte planean tuberías de exportación directa de hidrógeno para evitar los cuellos de botella de la red, mientras que el centro de Pilbara en Australia contempla modelos similares.[4]Policy Exchange, "Convirtiendo el Viento Desperdiciado en Hidrógeno," policyexchange.org.uk Estos esquemas monetizan la generación excedente y protegen contra la canibalización de precios, profundizando así la bancabilidad de los proyectos y ampliando la huella de la industria de turbinas eólicas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cuellos de botella en la cola de conexión a la red | -1.2% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Competencia de la energía solar a escala de servicios públicos más almacenamiento | -0.9% | Global, particularmente en regiones soleadas | Corto plazo (≤ 2 años) |

| Seguridad en el suministro de imanes de tierras raras | -0.5% | Global, riesgo de dependencia de China | Largo plazo (≥ 4 años) |

| Costos de reciclaje de palas al final de su vida útil | -0.4% | Europa, América del Norte como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en la Conexión a la Red Limitan el Crecimiento del Mercado

Las colas de interconexión de EE. UU. se expandieron a 2.600 GW, y el Reino Unido enfrenta tiempos de espera de 14 años, lo que retrasa la puesta en servicio e infla los costos de mantenimiento.[5]Comisión Federal Reguladora de Energía, "Análisis de la Cola de Interconexión," ferc.gov Alemania restringió el 9% de la producción del Mar del Norte en 2024 debido a la congestión. Aunque las reformas, como la Orden 2023 de la Comisión Federal Reguladora de Energía, tienen como objetivo agilizar las aprobaciones, las actualizaciones de transmisión aún van a la zaga de los calendarios de construcción eólica, limitando las adiciones a corto plazo.

La Competencia de Energía Solar más Almacenamiento Intensifica la Dinámica del Mercado

La energía solar a escala de servicios públicos aseguró el 70% de la nueva capacidad en regiones con abundante sol, y el Departamento de Energía de EE. UU. espera que los costos de las baterías caigan hacia USD 0,05/kWh para el almacenamiento de larga duración.[6]Departamento de Energía de EE. UU., "Hoja de Ruta para el Almacenamiento de Larga Duración," energy.gov La energía solar despachable puede socavar a la energía eólica en las horas de mayor precio, lo que obliga a las ofertas eólicas a niveles más bajos. Los diseños híbridos que combinan energía eólica con solar y almacenamiento pueden mitigar este riesgo; sin embargo, la competencia de precios sigue siendo un viento en contra para el mercado de turbinas eólicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Instalación: Aceleración Marina a Pesar del Dominio Terrestre

Las instalaciones terrestres continuaron representando el 91,83% de los ingresos de 2025, respaldadas por cadenas de suministro maduras y procesos de permisos más ágiles. Sin embargo, se proyecta que los proyectos marinos registren una CAGR del 18,95% y eleven de manera sostenida su participación en el tamaño del mercado de turbinas eólicas hasta 2031. Las tuberías de 10 GW (Japón) y 12 GW (Corea del Sur) de Asia-Pacífico ilustran que los conceptos flotantes se están escalando rápidamente, desbloqueando emplazamientos de aguas profundas con alto potencial eólico y atrayendo a aseguradoras que antes se mostraban escépticas ante los nuevos sistemas de amarre.

Se espera que la paridad de costos con las turbinas eólicas terrestres se alcance a mediados de la década de 2030, a medida que los cascos modulares y la fabricación en serie de cimentaciones reduzcan los gastos de capital. A medida que la congestión de la red aumenta en tierra, las naciones costeras están utilizando centros marinos para reducir el riesgo en los plazos de interconexión, incrementando así aún más su participación en el mercado de turbinas eólicas marinas.

Por Clasificación de Capacidad: Las Turbinas Muy Grandes Impulsan la Evolución del Mercado

Las unidades grandes de 1 a 5 MW retuvieron una participación del 45,85% en 2025; sin embargo, se prevé que los modelos que superan los 5 MW se expandan a una CAGR del 14,05%, impulsados por la demanda de los servicios públicos de máquinas menos numerosas y de mayor rendimiento. El concepto de 21 MW de Siemens Gamesa y el despliegue de 18 MW de China destacan la inclinación hacia las megaplataformas. Los rotores más grandes aprovechan vientos más fuertes en altura, reducen los desplazamientos de los vehículos de operación y mantenimiento y mejoran la economía de los proyectos, reforzando la trayectoria de crecimiento de la clase muy grande.

Por Tipo de Eje: Dominio Horizontal con Renacimiento Vertical

Los diseños horizontales aún suministran el 96,12% de la producción global a 2025, respaldados por décadas de perfeccionamiento aerodinámico. Las turbinas de eje vertical, aunque representan una pequeña porción de la flota instalada, avanzan a una CAGR del 12,55% gracias a los controles de aprendizaje automático y las palas helicoidales de material compuesto que impulsan la adopción en nichos urbanos y marinos.

Por Componente: La Electrónica de Potencia Supera a los Líderes Tradicionales

Las palas del rotor mantuvieron el liderazgo con el 29,84% del valor en 2025, pero los paquetes de electrónica de potencia y control están encaminados a una CAGR del 12,78%, lo que refleja la demanda de funciones avanzadas de soporte de red, semiconductores de banda ancha amplia y plataformas SCADA reforzadas en ciberseguridad.

Por Aplicación de Uso Final: Las Instalaciones Comerciales Desafían el Dominio de los Servicios Públicos

Los parques de escala de servicios públicos generaron el 82,74% de los ingresos en 2025; sin embargo, se espera que los sistemas comerciales e industriales crezcan a una tasa del 15,05% anual hasta 2031, a medida que las corporaciones adoptan acuerdos de compra de energía virtuales y energías renovables en el sitio para alcanzar objetivos de cero emisiones netas basados en la ciencia.

Análisis Geográfico

Asia-Pacífico representó el 47,90% del valor de mercado de 2025, impulsado por el desarrollo interno de China, las adiciones de 3,4 GW de India y el impulso flotante de Japón. El ritmo de crecimiento del 11,35% de la región proviene de la profundidad de la fabricación local y los incentivos políticos sostenidos. Europa sigue siendo un referente tecnológico, con el mandato de energía renovable del 42,5% de la UE y una robusta infraestructura marina que mantiene el impulso de los proyectos.

Se proyecta que la región de Oriente Medio y África sea el territorio de expansión más rápida, impulsada por el megaproyecto de 10 GW por USD 10.000 millones de Egipto y las licitaciones de Arabia Saudita adjudicadas a USD 15/MWh. América del Norte está alcanzando su potencial marino a medida que evolucionan las normas de transmisión, mientras que América del Sur aprovecha las tuberías de subasta de Brasil y Chile para profundizar su papel regional.

Panorama Competitivo

Los fabricantes conectaron un récord de 127 GW provenientes de 23.098 unidades en 2024, lo que refleja la escala y la feroz rivalidad. La adquisición de Calpine por parte de Constellation Energy por USD 27.000 millones creó un gigante de energía limpia de 60 GW, ilustrando la ola de consolidación del sector. La empresa conjunta de BP y JERA por USD 5.800 millones tiene como objetivo 13 GW de energía eólica marina, mientras que la formación de Saipem7 (fusión de Saipem y Subsea7) señala una creciente actividad de fusiones y adquisiciones entre los proveedores de servicios.

Los fabricantes de equipos originales se diferencian mediante el lanzamiento de megaturbinas, contratos de servicio impulsados por IA y programas de palas reciclables. Los cinco principales actores controlan poco más del 80% de las nuevas instalaciones, lo que indica una estructura moderadamente concentrada que aún permite a los competidores regionales ganar participación mediante estrategias de precio y contenido local.

Líderes de la Industria de Turbinas Eólicas

General Electric Company

Vestas Wind Systems A/S

Nordex SE

Suzlon Energy Limited

Siemens Gamesa Renewable Energy, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Constellation Energy finalizó la adquisición de Calpine por USD 27.000 millones, acumulando 60 GW de capacidad baja en carbono.

- Febrero de 2025: Saipem y Subsea7 acordaron fusionarse como Saipem7, combinando EUR 20.000 millones en ingresos para perseguir órdenes de contratación, adquisición y construcción de energía eólica marina.

- Enero de 2025: Vestas obtuvo un pedido de 384 MW para el parque eólico Tyligulska de Ucrania a pesar de los obstáculos del conflicto.

- Diciembre de 2024: BP y JERA lanzaron JERA Nex BP para perseguir 13 GW de activos marinos.

Alcance del Informe del Mercado Global de Turbinas Eólicas

Las turbinas eólicas son una fuente creciente de energía renovable intermitente y se emplean en muchos países para minimizar los costos de energía y la dependencia de los combustibles fósiles.

El mercado de turbinas eólicas está segmentado por ubicación de instalación, capacidad y geografía. Por ubicación de instalación, el mercado se segmenta en terrestre y marino. Por capacidad, el mercado se segmenta en pequeño, mediano y grande. El informe de análisis también cubre el tamaño del mercado y el pronóstico de crecimiento del mercado de turbinas eólicas en las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África.

Para cada segmento, el tamaño y los pronósticos de la industria se proporcionan en función de la capacidad instalada (GW) y se describen extensamente en el PDF del informe.

| Terrestre | |

| Marina | Cimentación fija |

| Flotante |

| Pequeño (Menos de 100 kW) |

| Mediano (100 kW a 1 MW) |

| Grande (1 a 5 MW) |

| Muy Grande (Más de 5 MW) |

| Eje Horizontal |

| Eje Vertical |

| Palas del Rotor |

| Góndola y Tren de Transmisión |

| Generador |

| Torre |

| Electrónica de Potencia y Control |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial y Microrred |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Finlandia | |

| Suecia | |

| Turquía | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Ubicación de Instalación | Terrestre | |

| Marina | Cimentación fija | |

| Flotante | ||

| Por Clasificación de Capacidad | Pequeño (Menos de 100 kW) | |

| Mediano (100 kW a 1 MW) | ||

| Grande (1 a 5 MW) | ||

| Muy Grande (Más de 5 MW) | ||

| Por Tipo de Eje | Eje Horizontal | |

| Eje Vertical | ||

| Por Componente | Palas del Rotor | |

| Góndola y Tren de Transmisión | ||

| Generador | ||

| Torre | ||

| Electrónica de Potencia y Control | ||

| Por Aplicación de Uso Final | Escala de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial y Microrred | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Finlandia | ||

| Suecia | ||

| Turquía | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de turbinas eólicas para 2031?

Se espera que el mercado alcance USD 306,79 mil millones para 2031 en una trayectoria de CAGR del 10,41%.

¿Qué tipo de instalación crecerá más rápido hasta 2031?

Se prevé que las instalaciones marinas, en particular las cimentaciones flotantes, registren una CAGR del 18,95%, la más alta entre los tipos de instalación.

¿Por qué las turbinas de más de 5 MW están ganando popularidad?

Las megaplataformas ofrecen factores de capacidad más altos y reducen los costos de instalación y mantenimiento por MW, mejorando la economía de los proyectos.

¿Qué región domina actualmente el gasto en turbinas eólicas?

Asia-Pacífico lideró con el 47,90% del valor global en 2025, impulsado por China e India.

¿Cuál es el principal obstáculo que ralentiza los nuevos proyectos eólicos?

Las colas de conexión a la red, especialmente en América del Norte y Europa, representan el cuello de botella más significativo a corto plazo.

¿Cómo está cambiando la IA las operaciones de las turbinas?

Los sistemas de mantenimiento predictivo logran una precisión del 92% en la predicción de fallos y reducen el tiempo de inactividad en aproximadamente un 35%, impulsando la rentabilidad de los activos.

Última actualización de la página el: