Tamaño y Participación del Mercado de Inspección Visual (VT)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

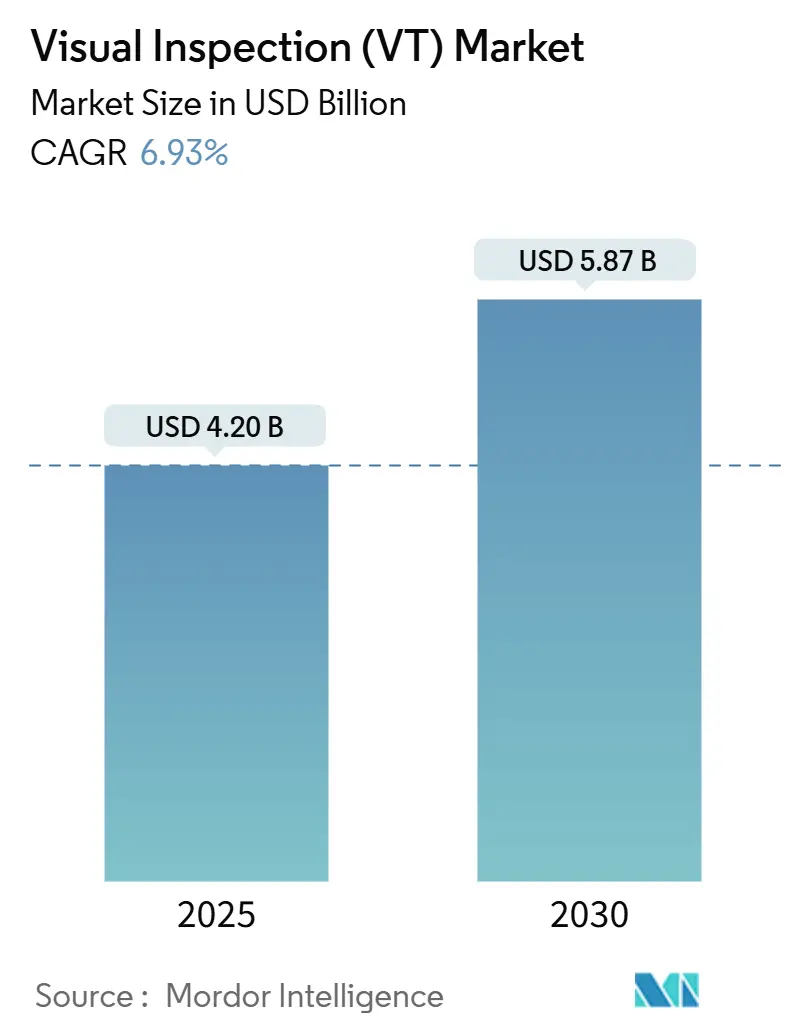

| Tamaño del Mercado (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

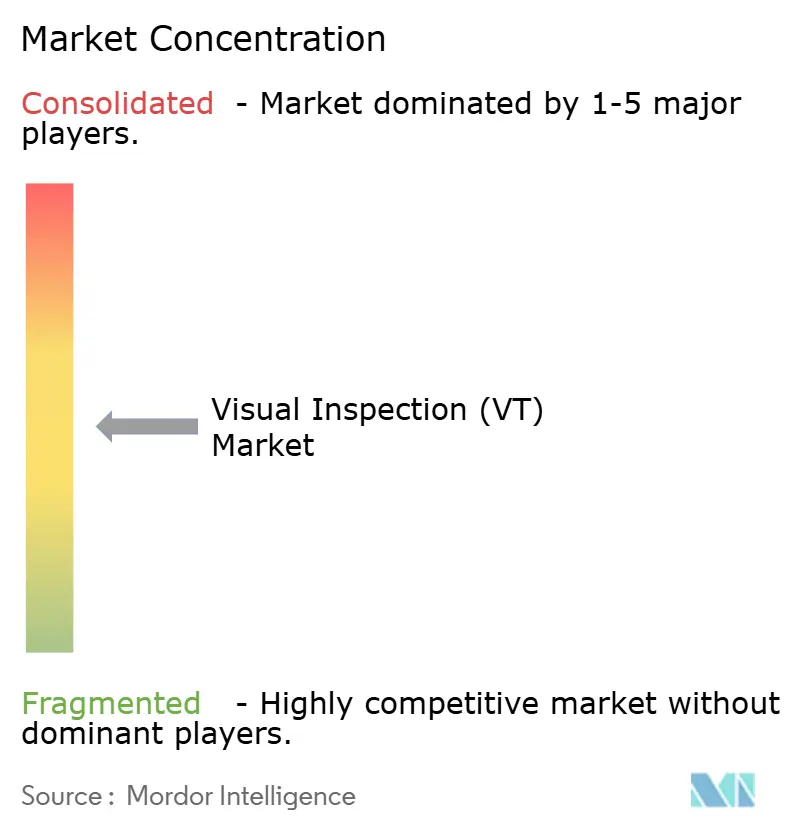

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inspección Visual (VT) por Mordor Intelligence

El tamaño del mercado de inspección visual alcanzó los USD 4.200 millones en 2025 y se prevé que ascienda a USD 5.870 millones en 2030, registrando una CAGR del 6,93%. La continua integración de la inteligencia artificial en los ensayos no destructivos impulsa esta expansión al mejorar la precisión en la detección de defectos, reducir los ciclos de inspección y habilitar el mantenimiento predictivo. La demanda se ve reforzada por las regulaciones de calidad obligatorias en los sectores aeroespacial y de defensa, el aumento de las inversiones en rehabilitación de infraestructuras y el impulso de la industria manufacturera para automatizar tareas de alta intensidad de mano de obra. A medida que las tareas de inspección migran de los métodos manuales a los sistemas de visión guiados por inteligencia artificial, los proveedores compiten en inteligencia de software, conectividad y la capacidad de ofrecer soluciones de flujo de trabajo completas. El mercado de inspección visual se beneficia además de la expansión de los activos de energía renovable y del endurecimiento de los requisitos de auditoría ambiental, social y de gobernanza (ESG), que favorecen los enfoques de inspección continuos y ricos en datos.

Conclusiones Clave del Informe

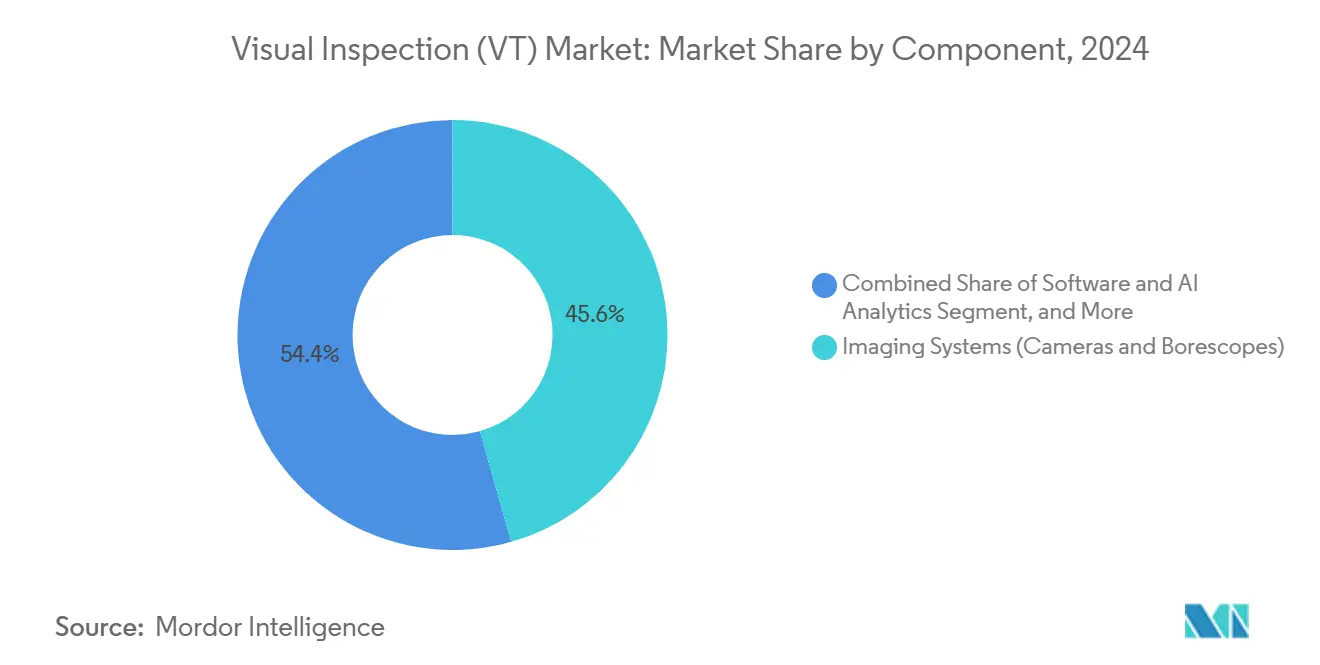

- Por componente, los sistemas de imagen representaron el 45,6% de la participación del mercado de inspección visual en 2024, mientras que se proyecta que el software y los análisis de inteligencia artificial registren una CAGR del 11,3% hasta 2030.

- Por portabilidad, los equipos portátiles y manuales representaron el 46,1% del tamaño del mercado de inspección visual en 2024; mientras tanto, se proyecta que las soluciones automatizadas y robóticas avancen a una CAGR del 13,7% hasta 2030.

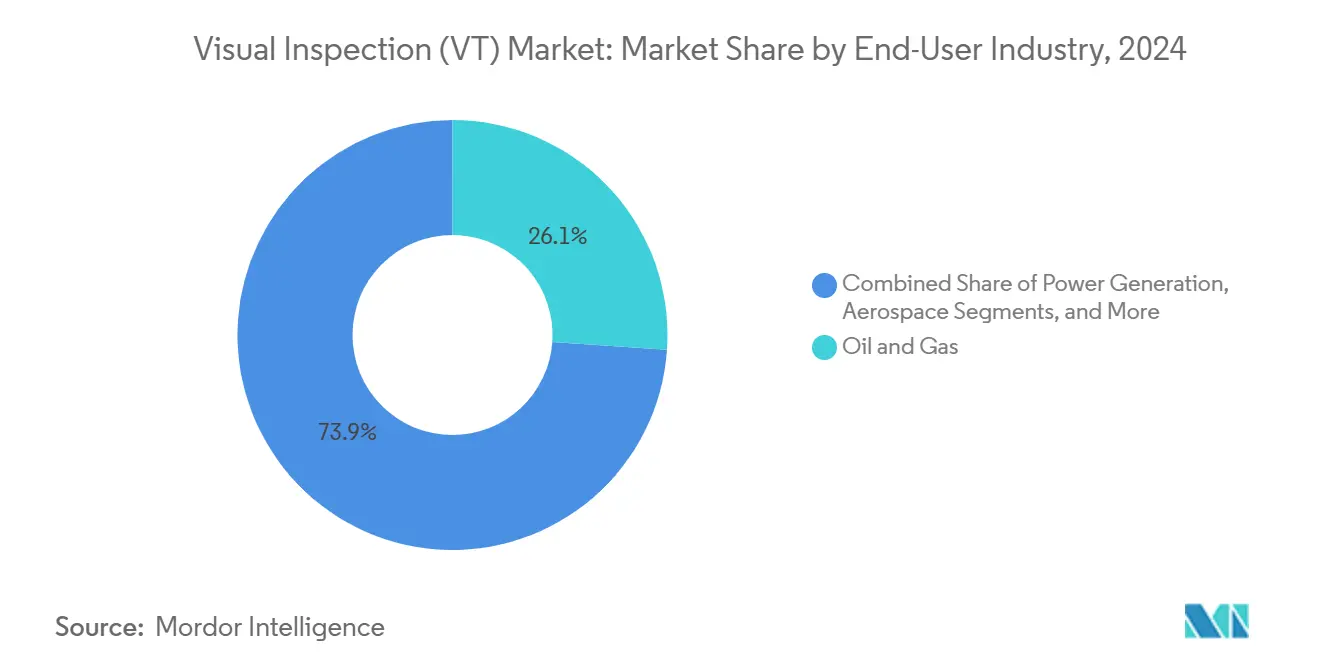

- Por industria de usuario final, el sector de petróleo y gas lideró con una participación de ingresos del 26,1% en 2024, mientras que se prevé que el sector automotriz y de transporte se expanda a una CAGR del 10,5% hasta 2030.

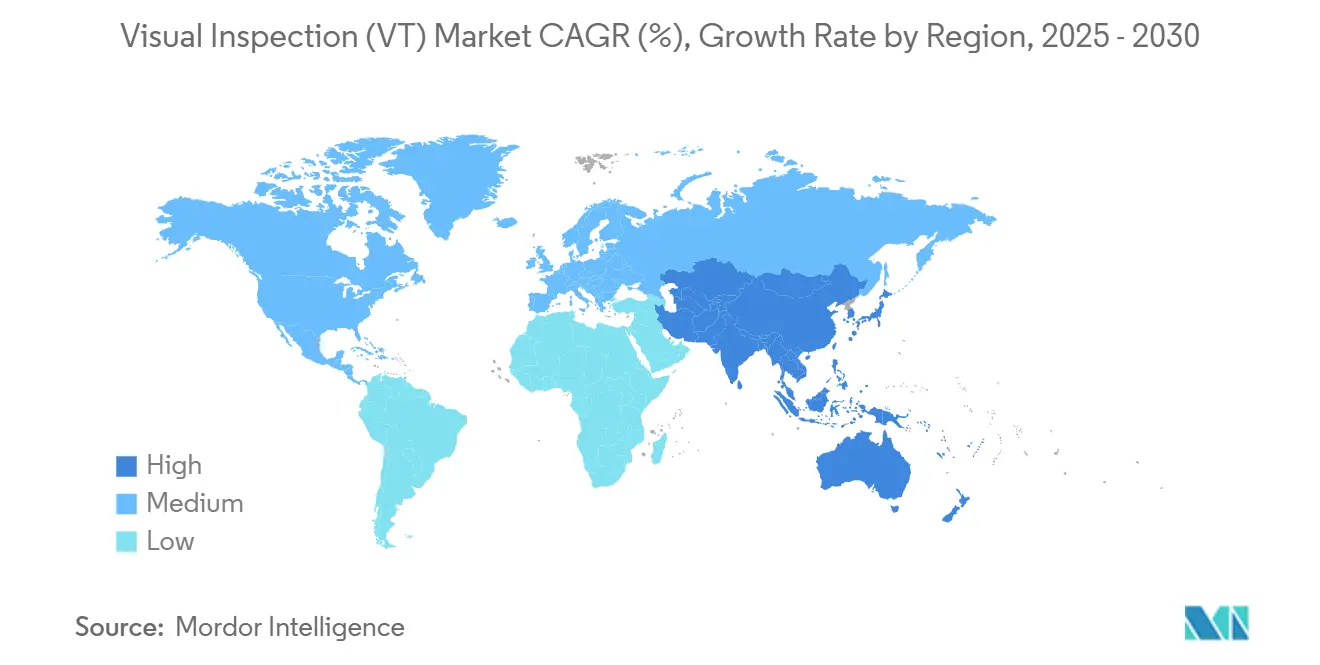

- Por geografía, la región de Asia Pacífico captó el 36,2% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 8,4% hasta 2030.

Tendencias e Información del Mercado Global de Inspección Visual (VT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de estándares de ensayos no destructivos en petróleo y gas | +1.2% | Global – Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Regulaciones estrictas de seguridad y calidad en aeroespacial y defensa | +1.8% | América del Norte, Europa y Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Demanda de inspección automatizada para reducir costos laborales | +2.1% | Global – Asia Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Gasto en mantenimiento de infraestructuras envejecidas | +1.4% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Reconocimiento de defectos impulsado por inteligencia artificial en microelectrónica | +1.7% | Núcleo Asia Pacífico, expansión a América del Norte | Mediano plazo (2-4 años) |

| Auditorías ESG de parques solares y eólicos | +0.9% | Europa, América del Norte, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Estándares de Ensayos No Destructivos en Petróleo y Gas

La norma API RP 574 y directrices comparables prescriben ahora una inspección visual mejorada para recipientes a presión y tuberías, lo que lleva a los operadores energéticos a invertir en cámaras con soporte de drones, robots de rastreo y análisis habilitados por inteligencia artificial que reducen los costos de inspección en alta mar hasta en un 60%.[1]American Petroleum Institute, "API RP 574 – Prácticas de Inspección para Componentes de Sistemas de Tuberías," api.org La adopción es más fuerte en regiones con extensos kilómetros de tuberías, donde los análisis de imágenes en tiempo real mitigan el riesgo de fugas durante las operaciones en vivo. Las plataformas automatizadas soportan atmósferas peligrosas y eliminan la exposición al acceso con cuerdas, alineándose con los estándares de seguridad de los operadores. A medida que la radiografía digital y el mapeo visual convergen, los equipos de mantenimiento pueden priorizar las reparaciones durante las ventanas de parada ajustadas, garantizando el cumplimiento normativo y minimizando las interrupciones del suministro.

Regulaciones Estrictas de Seguridad y Calidad en Aeroespacial y Defensa

Las normas de la Administración Federal de Aviación y los estándares de defensa aliados exigen ahora umbrales de detección de defectos que superan la capacidad humana para alas de materiales compuestos, soportes fabricados por adición y piezas de turbinas de alta temperatura. Los sistemas de visión automatizados integrados con inteligencia artificial aumentan la precisión en la identificación de fallas en un 40% y reducen los rechazos falsos, impulsando directamente el rendimiento en las líneas de ensamblaje de aeronaves. Los contratistas que obtienen la aprobación NADCAP se benefician de una trazabilidad completa y del control estadístico de procesos, lo que a su vez reduce los ciclos de certificación. Los conjuntos de datos resultantes alimentan modelos predictivos que alertan a los equipos de mantenimiento sobre el inicio de grietas mucho antes de las revisiones programadas, aumentando la disponibilidad de las aeronaves y reduciendo los costos de tiempo de inactividad no programado.

Demanda de Inspección Automatizada para Reducir Costos Laborales

El treinta por ciento de los especialistas certificados en pruebas visuales tienen más de 55 años, lo que crea una brecha de talento global que incentiva el uso de la automatización.[2]American Society for Nondestructive Testing, "Desarrollo de la Fuerza Laboral en Ensayos No Destructivos y Estándares de Certificación," asnt.org Las celdas automatizadas de nivel básico, con precios desde USD 30.000, logran un retorno de la inversión en 18-24 meses gracias a la reducción del personal por turnos y a las decisiones consistentes de aprobación/rechazo. Los productores de electrónica y automotriz de alto volumen reportan operaciones ininterrumpidas sin los errores relacionados con la fatiga inherentes a los inspectores humanos. Los sistemas conectados a la nube alimentan los paneles de control empresariales con métricas de rendimiento en el primer pase, lo que permite a los gerentes de planta corregir la desviación del proceso en su primera señal y evitar costosos desperdicios.

Gasto en Mantenimiento de Infraestructuras Envejecidas

La Sociedad Americana de Ingenieros Civiles estima una inversión en infraestructura de EE. UU. de USD 2,6 billones hasta 2029, una parte de la cual se destina a la inspección avanzada de puentes, túneles y activos energéticos. Los equipos de visión guiados por inteligencia artificial montados en rastreadores autónomos detectan ahora desconchados de concreto y picaduras de corrosión con precisión milimétrica, apoyando programas de extensión de vida útil de activos basados en datos. Las empresas de servicios públicos emplean sistemas similares para escanear paletas de turbinas y transformadores, previniendo fallas catastróficas y mejorando la resiliencia de la red. Cuando se combinan con pasarelas de IoT, estas plataformas permiten el monitoreo continuo de la salud estructural, transformando la elaboración de presupuestos de reparaciones reactivas a mantenimiento proactivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos certificados en pruebas visuales | -0.8% | Global – América del Norte, Europa | Corto plazo (≤ 2 años) |

| Alto costo de los sistemas de inspección robótica | -1.1% | Global – mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre responsabilidad de datos en dispositivos conectados a la nube | -0.6% | Global – varía según la regulación | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de sensores de imagen | -0.9% | Global – centros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados en Pruebas Visuales

Dos tercios de los inspectores de Nivel III se acercan a la jubilación en los próximos diez años, superando el ingreso de graduados e inflando las facturas salariales del talento restante. La verificación compleja de soldaduras aún requiere juicio experto, lo que significa que los proveedores de servicios deben encontrar un equilibrio entre la supervisión humana y la automatización. Los retrasos en la contratación prolongan los cronogramas de los proyectos, y algunos contratistas medianos rechazan licitaciones por falta de personal suficiente. Se han iniciado programas ampliados de financiación de la formación y programas de tutoría remota, pero la escasez de mano de obra a corto plazo persiste.

Alto Costo de los Sistemas de Inspección Robótica

Las celdas de visión robótica llave en mano cuestan entre USD 100.000 y USD 750.000 antes de la licencia de software y la integración en línea, lo que supone un obstáculo para los pequeños fabricantes.[3]Cognex Corporation, "Análisis del Retorno de la Inversión en Automatización de Fabricación y Estudios de Caso," cognex.com El costo total de propiedad se duplica aproximadamente en cinco años una vez que se tienen en cuenta los contratos de mantenimiento, las piezas de repuesto y la requalificación de los operadores. La escasez de semiconductores ha alargado los plazos de entrega, lo que obliga a los compradores a posponer los gastos de capital. Cuando la mezcla de productos varía, los operadores dudan porque el redespliegue de la robótica de herramientas fijas requiere soporte de ingeniería externo, lo que retrasa aún más el retorno de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – La Inteligencia del Software Impulsa la Evolución del Hardware

Se proyecta que el software y los análisis de inteligencia artificial crezcan a una CAGR del 11,3% hasta 2030, mientras que se espera que el hardware de imagen retenga la mayor participación en 2024 con un 45,6%. El mercado de inspección visual se apoya en redes neuronales convolucionales que aprenden automáticamente las clases de defectos, lo que permite a los fabricantes reconfigurar las reglas de inspección sin tiempo de inactividad por codificación. Las mejoras de iluminación mediante LED de alta potencia mejoran la detección de bordes en materiales de bajo contraste. La demanda de accesorios y consumibles se mantiene estable, ya que las lentes, los cables y los objetivos de calibración requieren sustitución periódica. Los servicios que agrupan el alquiler de sistemas, el análisis de datos y la mejora de las competencias de los operadores generan ingresos por suscripción, compensando las barreras de capital para los compradores sensibles al costo.

GE Aviation redujo el tiempo de inspección de paletas de turbinas de 45 minutos a 3 minutos utilizando una plataforma de visión con inteligencia artificial, logrando una precisión de detección del 99,8%. Los análisis alojados en la nube distribuyen actualizaciones de modelos a múltiples plantas durante la noche, estandarizando las métricas de calidad en todo el mundo. Estas capacidades permiten que el tamaño del mercado de inspección visual para suscripciones de software supere los ingresos por hardware más allá de 2028. Los proveedores se diferencian a través de API abiertas que se integran con los sistemas de ejecución de fabricación y las pilas de IoT industrial, garantizando la portabilidad de los datos y la ciberseguridad a nivel empresarial.

Por Portabilidad – La Automatización Transforma la Economía de la Inspección

Los dispositivos portátiles y manuales representaron el 46,1% de los ingresos de 2024, ya que los equipos de campo dependen de cámaras ligeras, boroscopios y tabletas. Sin embargo, se proyecta que las estaciones automatizadas y robóticas se expandan a una CAGR del 13,7% hasta 2030. La robótica elimina los riesgos de seguridad en entornos nucleares, petroquímicos y de espacios confinados, permitiendo operaciones de 24 horas sin fatiga. Los robots aéreos de Voliro, desplegados a través de asociaciones con los tres mayores proveedores de servicios de ensayos no destructivos de EE. UU., completan los relevamientos de antorchas y tanques de almacenamiento hasta diez veces más rápido que los equipos de acceso con cuerdas.

Las máquinas estacionarias de sobremesa destacan en el ensamblaje de electrónica y dispositivos médicos, donde la repetibilidad posicional supera la destreza humana. Las celdas automatizadas combinan cada vez más sensores ópticos, ultrasónicos y térmicos para generar conjuntos de datos multimodales en un solo escaneo. Las unidades manuales evolucionan a través de enlaces 5G que descargan imágenes a servidores perimetrales para análisis de inteligencia artificial en tiempo casi real, combinando portabilidad con visibilidad de datos a nivel empresarial.

Por Industria de Usuario Final – La Electrificación Automotriz Acelera la Demanda

El petróleo y el gas representaron el 26,1% de los ingresos de 2024, pero se espera que el sector automotriz y de transporte registre la tasa de crecimiento más rápida del 10,5% hasta 2030. La producción de baterías y motores eléctricos introduce criterios de defectos microscópicos que la visión autónoma cumple de manera consistente. La planta de BMW en Spartanburg reentrenó modelos de inteligencia artificial para nuevos componentes de vehículos eléctricos en 48 horas, en comparación con las seis semanas bajo sistemas basados en reglas, demostrando la agilidad crítica para la fabricación flexible.

El sector aeroespacial, de defensa y de generación de energía mantiene un gasto superior al promedio debido a los mandatos de seguridad. La fabricación de electrónica requiere ópticas de resolución submicrónica combinadas con algoritmos de inteligencia artificial que superan las capacidades de los inspectores humanos para detectar fallas a nivel de chip. El sector marino y de construcción naval recurre a la inspección con drones para limitar el tiempo de inactividad en dique seco, mientras que la minería busca cámaras portátiles robustificadas para la integridad de las cintas transportadoras de mineral.

Análisis Geográfico

Asia Pacífico captó el 36,2% de los ingresos de 2024 y se prevé que crezca a una CAGR del 8,4% hasta 2030. El impulso de China para mitigar el aumento de los costos laborales acelera la adopción de celdas totalmente automatizadas en las líneas de electrónica y electrodomésticos. Japón aprovecha la robótica de precisión en plantas automotrices y de semiconductores, impulsando a los proveedores nacionales a ser pioneros en módulos avanzados de óptica e iluminación. Los corredores industriales de India están invirtiendo en visión asistida por inteligencia artificial para cumplir con los mandatos de calidad de exportación y superar la escasez de técnicos.

América del Norte ocupa el segundo lugar, impulsada por las exigencias de certificación aeroespacial y la infraestructura energética de esquisto que depende del mapeo de la integridad de las tuberías. El tamaño del mercado de inspección visual dentro de la región se beneficia de la financiación de investigación y desarrollo de defensa dirigida a drones de enjambre autónomos para relevamientos de grandes áreas. Europa hace hincapié en el cumplimiento de ESG, desplegando visión con inteligencia artificial en paletas de turbinas eólicas y parques solares para documentar métricas de sostenibilidad. Oriente Medio y África están ampliando su capacidad de exportación de petróleo y erigiendo fotovoltaicos a escala de servicios públicos, lo que requiere visión remota en entornos desérticos hostiles. América del Sur está modernizando gradualmente sus ferrocarriles mineros y plataformas marinas, importando equipos de inspección robótica llave en mano que pueden soportar climas marinos corrosivos.

Panorama Competitivo

El mercado de inspección visual sigue siendo moderadamente fragmentado, con los principales actores que controlan participaciones de mediados de los dos dígitos, mientras que los especialistas de nicho prosperan gracias a la innovación en software. Olympus y Baker Hughes están impulsando plataformas multisensor que combinan módulos visuales, ultrasónicos y de corrientes de Foucault para certificaciones aeroespaciales. Cognex integra software de aprendizaje profundo en cámaras inteligentes que se adaptan a la iluminación variable en líneas de ensamblaje de alta variedad. La adquisición de la división de Tecnologías de Inspección de Evident por parte de Wabtec por USD 300 millones duplicó sus ingresos de inspección digital direccionables y amplió el acceso a clientes ferroviarios y mineros.[4]Wabtec Corporation, "Adquisición de la División de Tecnologías de Inspección de Evident," wabtec.com

Las empresas emergentes se centran en análisis nativos de la nube, entrenamiento de modelos sin código y precios de suscripción que reducen los umbrales de entrada. Las asociaciones proliferan: los fabricantes de equipos de ensayos no destructivos tradicionales licencian propiedad intelectual de inteligencia artificial para acelerar la entrega de la hoja de ruta, mientras que las empresas de inteligencia artificial buscan aliados de hardware para validar la inferencia en tiempo real en el dispositivo. Los proveedores se diferencian ofreciendo diseños de arquitectura abierta, lo que permite a los usuarios finales incorporar fácilmente algoritmos de terceros y evitar la dependencia de un único proveedor. A medida que los organismos de cumplimiento perfeccionan las normas ISO 9712 y ASNT SNT-TC-1A, los proveedores deben certificar tanto los equipos como los protocolos de gobernanza de datos para asegurar contratos empresariales.

Líderes de la Industria de Inspección Visual (VT)

Olympus Corporation

Baker Hughes Company (Waygate Technologies)

Eddyfi Technologies Inc.

MISTRAS Group Inc.

Zetec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Wabtec Corporation completó la adquisición de la división de Tecnologías de Inspección de Evident por USD 300 millones, ampliando las capacidades de inteligencia digital en activos ferroviarios y mineros.

- Junio de 2025: Nordic Inspekt Group acordó adquirir NDT Inspection and Consulting Oy y Ropetech Oy por EUR 10 millones (USD 11,3 millones), fortaleciendo la capacidad de pruebas en los países nórdicos.

- Abril de 2025: MISTRAS Group lanzó MISTRAS Data Solutions, unificando las plataformas de software PCMS® y New Century Software bajo un único paraguas de servicios digitales.

- Marzo de 2025: Testia completó la integración de InFactory Solutions, añadiendo inspección automatizada a su cartera de automatización de producción.

Alcance del Informe Global del Mercado de Inspección Visual (VT)

| Sistemas de Imagen (Cámaras y Boroscopios) |

| Iluminación y Óptica |

| Software y Análisis de Inteligencia Artificial |

| Accesorios y Consumibles |

| Servicios (Inspección, Alquiler, Formación) |

| Portátil / Manual |

| Estacionario / de Sobremesa |

| Automatizado / Robótico |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Sistemas de Imagen (Cámaras y Boroscopios) | |

| Iluminación y Óptica | ||

| Software y Análisis de Inteligencia Artificial | ||

| Accesorios y Consumibles | ||

| Servicios (Inspección, Alquiler, Formación) | ||

| Por Portabilidad | Portátil / Manual | |

| Estacionario / de Sobremesa | ||

| Automatizado / Robótico | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Aeroespacial | ||

| Defensa | ||

| Automotriz y Transporte | ||

| Fabricación e Ingeniería Pesada | ||

| Construcción e Infraestructura | ||

| Química y Petroquímica | ||

| Marina y Construcción Naval | ||

| Electrónica y Semiconductores | ||

| Minería | ||

| Dispositivos Médicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de inspección visual hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 6,93% de 2025 a 2030.

¿Qué categoría de componentes crece más rápido?

El software y los análisis de inteligencia artificial lideran el crecimiento, avanzando a una CAGR del 11,3% hasta 2030, a medida que los fabricantes priorizan el reconocimiento inteligente de defectos.

¿Por qué Asia Pacífico es el mercado regional líder?

La densidad electrónica, la rápida adopción de la automatización y el desarrollo de infraestructuras impulsan a la región de Asia Pacífico a una participación de ingresos del 36,2% en 2024, con la región creciendo a una CAGR del 8,4%.

¿Cómo reduce la automatización los costos laborales de la inspección visual?

Las celdas automatizadas de nivel básico ofrecen un retorno de la inversión en 18-24 meses al eliminar los turnos manuales y ofrecer decisiones consistentes de aprobación/rechazo las 24 horas del día.

¿Qué sector de usuario final se expandirá más rápido?

Se prevé que el sector automotriz y de transporte registre una CAGR del 10,5% debido a las estrictas exigencias de calidad para la producción de componentes de baterías y vehículos autónomos.

Última actualización de la página el: