Tamaño y participación del mercado de productos de pasto de trigo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

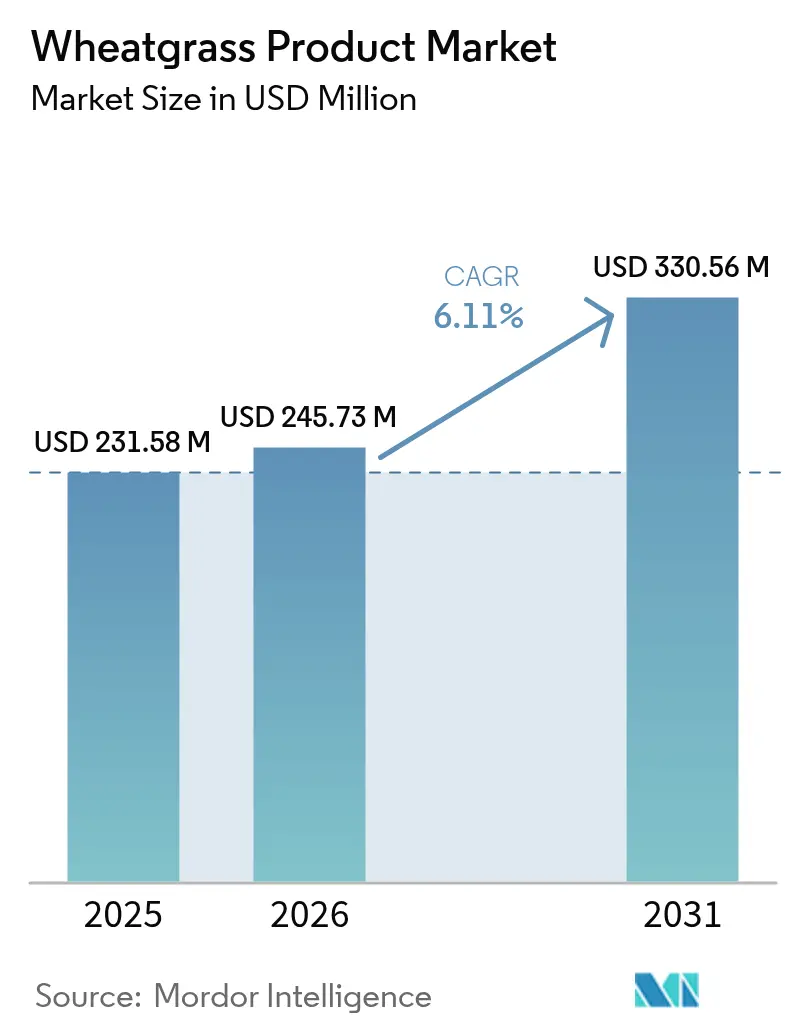

| Tamaño del Mercado (2026) | 245.73 Millones de dólares |

| Tamaño del Mercado (2031) | 330.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de productos de pasto de trigo por Mordor Intelligence

Se espera que el tamaño del mercado de productos de pasto de trigo crezca de USD 231,58 millones en 2025 a USD 245,73 millones en 2026 y se prevé que alcance USD 330,56 millones en 2031 a una CAGR del 6,11% durante el período 2026-2031. Este crecimiento está impulsado principalmente por una creciente preferencia de los consumidores por rutinas de bienestar de origen vegetal que enfatizan el refuerzo inmunitario y la desintoxicación como parte de las prácticas de salud cotidianas. Los productos de pasto de trigo, disponibles en varios formatos como polvo, jugo y píldoras, han pasado de ser exclusivos de tiendas de alimentos naturales de nicho a estar ampliamente disponibles en puntos de venta minorista convencionales y plataformas de comercio electrónico. La demanda de etiquetado orgánico se ha fortalecido aún más, ya que no solo justifica los precios premium, sino que también mejora la confianza de los consumidores en las marcas. Entre los formatos de producto, las píldoras están ganando popularidad debido a su conveniencia, mientras que los polvos continúan dominando las estanterías minoristas por su versatilidad en recetas y su menor costo por porción. Geográficamente, América del Norte sigue siendo el mercado más grande para los productos de pasto de trigo. Sin embargo, la región de Asia-Pacífico está experimentando un rápido crecimiento, respaldado por una mayor penetración de suplementos dietéticos, una creciente adopción de dietas veganas y la implementación de regulaciones favorables en materia de seguridad alimentaria.

Conclusiones clave del informe

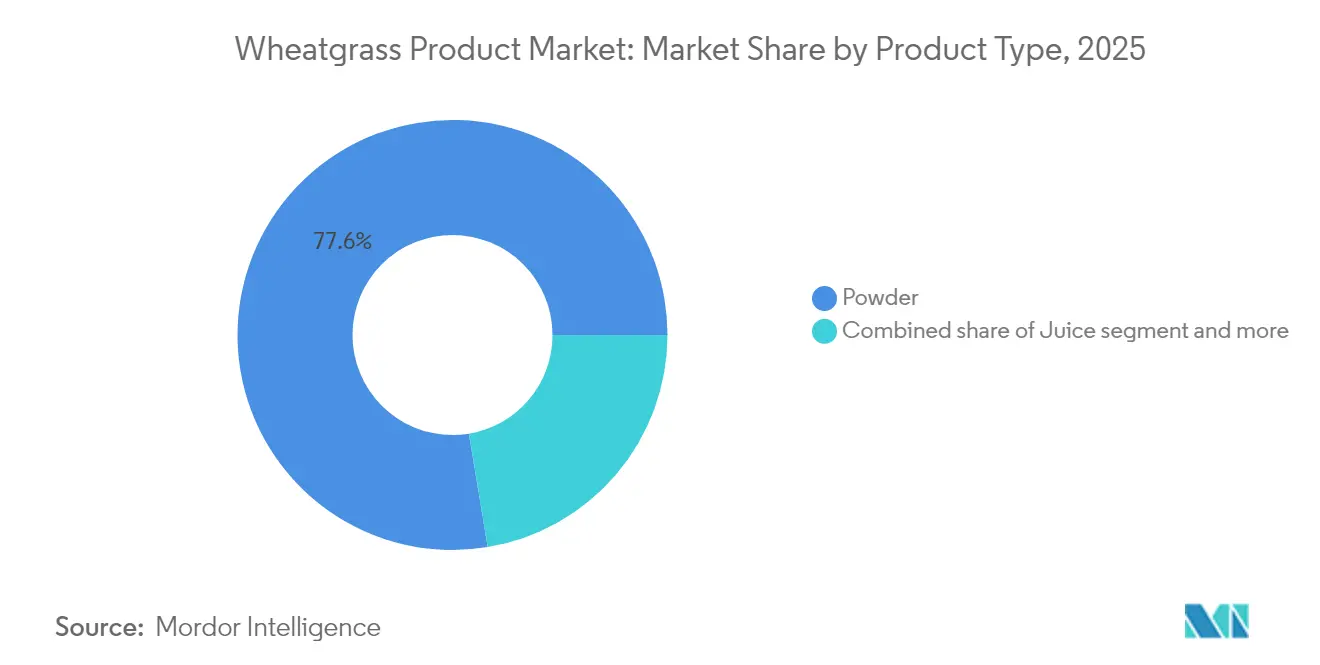

- Por tipo de producto, el polvo representó el 77,62% de la participación del mercado de productos de pasto de trigo en 2025; las píldoras están creciendo a una CAGR del 7,18% hasta 2031.

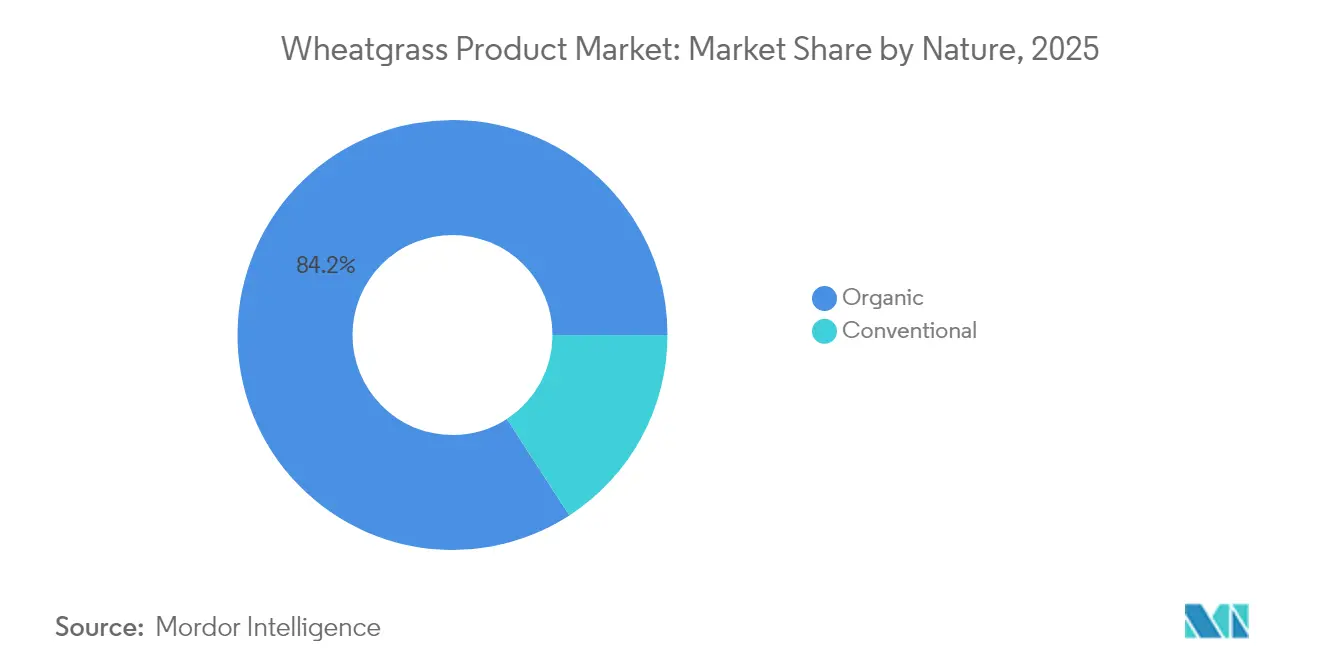

- Por naturaleza, el segmento orgánico representó el 84,15% del tamaño del mercado de productos de pasto de trigo en 2025 y avanza a una CAGR del 7,62% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados captaron el 35,12% de las ventas en 2025, mientras que se prevé que el comercio minorista en línea se expanda a una CAGR del 7,71% hasta 2031.

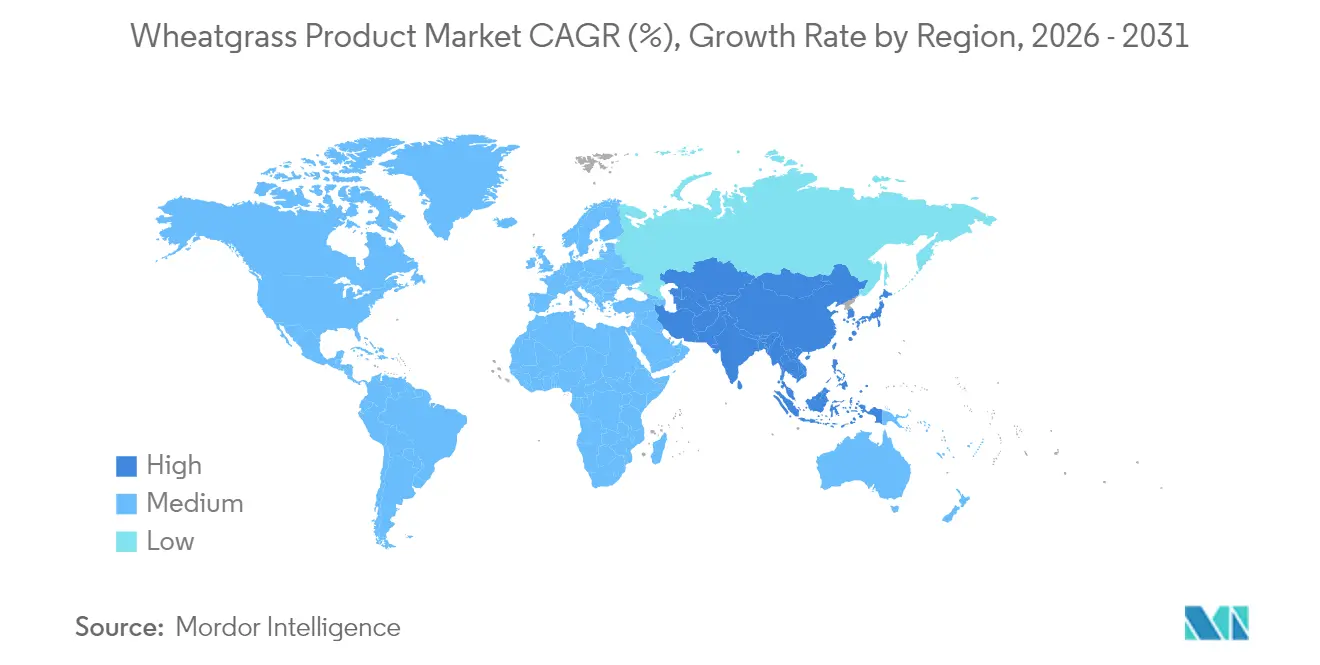

- Por geografía, América del Norte generó el 54,88% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 7,21% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de productos de pasto de trigo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de suplementos naturales de desintoxicación e inmunidad | +1.2% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades crónicas | +0.9% | Global, particularmente agudo en América del Norte, Europa y Asia emergente | Largo plazo (≥ 4 años) |

| Creciente popularidad de las tendencias de desintoxicación y refuerzo inmunitario | +0.8% | América del Norte, Europa, India urbana y China | Corto plazo (≤ 2 años) |

| Auge de las dietas de origen vegetal, veganas y vegetarianas que favorecen los superalimentos ricos en nutrientes | +1.1% | Global, liderado por América del Norte y Europa, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en agricultura regenerativa y tecnologías de procesamiento | +0.7% | América del Norte, Europa, con adopción extendiéndose a Brasil e India | Largo plazo (≥ 4 años) |

| Aplicaciones de nutrición personalizada que recomiendan pasto de trigo | +0.5% | Mercados urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de suplementos naturales de desintoxicación e inmunidad

Tras la pandemia, los consumidores han integrado cada vez más las prácticas de refuerzo inmunitario y desintoxicación en sus rutinas diarias de bienestar. Este cambio de comportamiento ha impulsado una demanda sostenida de suplementos botánicos, que ahora se perciben como medidas preventivas de salud en lugar de remedios reactivos. Entre estos, el pasto de trigo ha ganado atención debido a su alto contenido de clorofila y propiedades antioxidantes, que resuenan fuertemente con los discursos de desintoxicación. Sin embargo, es importante destacar que la evidencia clínica que respalda estas afirmaciones sigue siendo limitada, proveniente principalmente de ensayos a pequeña escala. En India, el sector de nutracéuticos refleja esta tendencia global, experimentando un crecimiento significativo a medida que los hogares consumen frecuentemente vitaminas, minerales y suplementos herbales, a menudo sin consultar a profesionales de la salud. Este cambio de patrones de consumo orientados al tratamiento hacia el consumo preventivo es particularmente evidente en los mercados urbanos, donde los consumidores priorizan cada vez más la gestión proactiva de la salud. Se espera que la demanda estructural de dichos productos se estabilice a mediano plazo, ya que el proceso de formación de hábitos y el establecimiento de ciclos de compra repetida generalmente tarda entre 2 y 4 años en consolidarse en diversos grupos demográficos.

Aumento de la prevalencia de enfermedades crónicas

El aumento mundial de enfermedades crónicas posiciona al pasto de trigo como una opción rica en nutrientes, especialmente para personas que padecen diabetes, enfermedades cardiovasculares y obesidad. Por ejemplo, la Organización Mundial de la Salud (OMS) señala que las enfermedades cardiovasculares (ECV) representan más del 42,5% de las muertes anuales en Europa en 2024, convirtiéndolas en la principal causa de discapacidad y muerte prematura en la región[1]Fuente: Organización Mundial de la Salud (OMS), "Las enfermedades cardiovasculares matan a 10 000 personas", who.int. Las directrices de 2024 del Departamento de Agricultura de los Estados Unidos (USDA) para dietas veganas enfatizan la necesidad de suplementos como vitamina B12, vitamina D, calcio, hierro y DHA/EPA. Esto es especialmente importante para las personas que siguen dietas de origen vegetal, adoptadas comúnmente por pacientes con enfermedades crónicas, para satisfacer sus Ingestas Dietéticas de Referencia. Los requisitos de hierro, en particular, son 1,8 veces más altos debido a la menor biodisponibilidad del hierro no hemo. El pasto de trigo, rico en vitaminas A, C, E y minerales esenciales, se comercializa cada vez más como una solución para abordar estas deficiencias nutricionales. Sin embargo, su eficacia en comparación con la suplementación específica sigue siendo poco investigada. Si bien la naturaleza a largo plazo del manejo de enfermedades crónicas garantiza una demanda constante, la penetración en el mercado del pasto de trigo depende de la validación clínica y los avales de profesionales de la salud, un apoyo que sigue siendo limitado en comparación con intervenciones establecidas como los omega-3 o la vitamina D.

Auge de las dietas de origen vegetal, veganas y vegetarianas que favorecen los superalimentos ricos en nutrientes

A medida que la tendencia mundial se orienta cada vez más hacia las dietas basadas en plantas, el wheatgrass experimenta un crecimiento significativo en su adopción. Según el Good Food Institute, en 2024, alrededor del 40% de los adultos en Alemania y el Reino Unido planean aumentar su consumo de alimentos de origen vegetal[2]Fuente: The Good Food Institute, "Estado de la Industria 2024", gfi.org. Las razones de salud representan el 48% de este cambio, mientras que las preocupaciones medioambientales representan el 29% y las consideraciones sobre el bienestar animal comprenden el 25%. El wheatgrass, conocido por sus atributos de etiqueta limpia, compatibilidad vegana y naturaleza libre de gluten, es muy adecuado para su incorporación en bebidas funcionales y polvos de superalimentos. Se proyecta que el mercado de extractos vegetales crecerá a una sólida CAGR del 12,4% hasta 2030, impulsado por una creciente preferencia de los consumidores por los fitonutrientes derivados de los alimentos y respaldado por investigaciones clínicas que validan la eficacia de los compuestos bioactivos. En India, el segmento de bebidas funcionales ha emergido como el mayor contribuyente dentro del mercado más amplio de nutracéuticos. Sin embargo, el wheatgrass enfrenta desafíos notables a mediano plazo debido a la intensa competencia de alternativas como la moringa, la espirulina y la clorela. Estos sustitutos ofrecen perfiles nutricionales comparables y a menudo son percibidos como más palatables por los consumidores. Además, la creciente popularidad de las mezclas de superalimentos con múltiples ingredientes, donde el wheatgrass es típicamente uno de 5 a 10 componentes, disminuye la capacidad de los productos de un solo ingrediente para destacarse en el mercado y mantener un fuerte poder de fijación de precios.

Avances en agricultura regenerativa y tecnologías de procesamiento

Si bien las innovaciones en el cultivo de trigo perenne y la agricultura regenerativa están reduciendo con éxito los costos de insumos y minimizando los impactos ambientales, su adopción a escala comercial ha sido limitada. Los métodos de procesamiento como la liofilización y el prensado en frío están abordando ahora los problemas de calidad pasados de los productos de pasto de trigo al preservar su actividad enzimática y densidad nutricional. Según las Perspectivas Agrícolas OCDE-FAO 2024-2033, se espera que los precios reales de los cereales experimenten modestas caídas y que los costos de fertilizantes se alivien desde sus máximos de 2022. Esta tendencia podría aliviar algunas presiones en los costos de insumos para los cultivadores de pasto de trigo. Sin embargo, el cumplimiento de las normas de certificación orgánica, como el 7 CFR Parte 205 del USDA y regulaciones similares en Europa e India, continúa imponiendo costos significativos. Estos costos son especialmente onerosos para los productores más pequeños. El éxito futuro de estas tecnologías depende de lograr mejores rendimientos e igualar los costos con los métodos convencionales, un objetivo que aún se encuentra a más de cuatro años de su realización generalizada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El fuerte sabor terroso limita la recompra | -0.6% | Global, particularmente agudo en América del Norte y Europa donde las expectativas de sabor son altas | Corto plazo (≤ 2 años) |

| Altos costos de producción asociados con el cultivo orgánico y la preservación de la calidad | -0.8% | Global, con mayor impacto en América del Norte y Europa debido a los costos laborales y la carga de certificación | Mediano plazo (2-4 años) |

| Intensa competencia de otros superalimentos | -0.5% | Global, con la competencia de la moringa y la espirulina más intensa en América del Norte y Asia urbana | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos para las declaraciones de propiedades saludables | -0.4% | Europa (EFSA), América del Norte (FDA), con complejidad emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El fuerte sabor terroso limita la recompra

El perfil de sabor herbáceo y amargo del pasto de trigo continúa actuando como un importante elemento disuasorio para los usuarios primerizos, al tiempo que limita las tasas de recompra, lo que convierte la aceptación sensorial en el principal obstáculo para su adopción generalizada. Para abordar este desafío, la industria ha implementado diversas estrategias, incluyendo el enmascaramiento del sabor mediante encapsulación, la mezcla del pasto de trigo con ingredientes naturalmente más dulces como la piña o la manzana en formulaciones de jugo, y la introducción de formatos de gominola que eliminan completamente la necesidad de probar el producto. El próximo lanzamiento de Amazing Grass de su «Amazing Greens Mood Blend» en marzo de 2024 destaca un enfoque dual de innovación de sabor y posicionamiento funcional para superar esta barrera. Aunque las encuestas a consumidores identifican consistentemente el sabor como la principal razón de abandono, los continuos avances de la industria en formulación están reduciendo gradualmente esta brecha y mejorando la aceptación por parte de los consumidores.

Altos costos de producción asociados con el cultivo orgánico y la preservación de la calidad

La cosecha de pasto de trigo orgánico es intensiva en mano de obra y requiere una gestión estricta de plagas sin insumos sintéticos. Además, la logística de cadena de frío es esencial para los productos de jugo fresco. Estos factores elevan colectivamente los costos de producción entre un 30 y un 50% en comparación con los métodos convencionales. La obtención de la certificación orgánica del USDA, según lo estipulado en el 7 CFR Parte 205, implica un período de transición de tres años, un meticuloso mantenimiento de registros e inspecciones anuales, lo que supone desafíos para los nuevos participantes. Los productos de jugo lidian con una vida útil corta, lo que requiere métodos intensivos en capital como el procesamiento a alta presión o la congelación rápida. Si bien las perspectivas OCDE-FAO sugieren un alivio en los costos de fertilizantes desde los máximos de 2022, los productores orgánicos siguen dependiendo del compost y los insumos biológicos, sin beneficiarse de esta tendencia. Tales desafíos estructurales de costos reducen los márgenes de beneficio, dificultando la competencia en precio con la espirulina o la moringa. Esta última tiene ventaja, gracias a la infraestructura de cultivo establecida en regiones de bajo costo. Las perspectivas a mediano plazo siguen siendo desafiantes, ya que lograr la paridad de costos depende de importantes avances en rendimiento o de economías de escala difíciles de alcanzar para muchos productores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las píldoras ganan terreno a pesar del dominio del polvo

En 2025, los productos en polvo representaron el 77,62% de la participación de mercado, destacando su adaptabilidad en batidos, licuados y bebidas funcionales. Su popularidad se ve respaldada además por los menores costos por dosis en comparación con los formatos encapsulados. Sin embargo, las píldoras, que comprenden tabletas y cápsulas, están experimentando un crecimiento significativo, expandiéndose a una CAGR del 7,18% hasta 2031. Este crecimiento, el más rápido entre los tipos de productos, está impulsado por su conveniencia, dosificación precisa y la capacidad de eliminar las barreras de sabor. Los consumidores urbanos, en particular aquellos con agendas ocupadas y las personas que controlan condiciones crónicas, encuentran las píldoras especialmente atractivas. Valoran la dosificación consistente que ofrecen las píldoras frente a la flexibilidad de preparación. Por otro lado, el segmento de jugo, el más pequeño del mercado, enfrenta desafíos como una vida útil corta y la necesidad de logística de cadena de frío. No obstante, existe una demanda de nicho en bares de jugos y centros de bienestar, donde el atractivo del prensado en frío justifica precios premium.

La tecnología de encapsulación está avanzando rápidamente. Los fabricantes están adoptando cada vez más recubrimientos entéricos para mejorar la biodisponibilidad y reducir las molestias gástricas, abordando directamente las preocupaciones pasadas sobre los efectos digestivos del pasto de trigo. Al mismo tiempo, el mercado más amplio de suplementos dietéticos está evolucionando hacia formatos de gominola y masticables. Si bien se espera que el dominio del polvo continúe hasta 2031, respaldado por cadenas de suministro establecidas y procesos de fabricación más simples, una convergencia en las tasas de crecimiento entre píldoras y polvos hacia finales de la década podría indicar una exitosa adopción generalizada de las píldoras. Los marcos regulatorios, como el sistema de Declaraciones de Alimentos con Función en Japón, que requiere evidencia clínica para las declaraciones de propiedades saludables, favorecen los formatos estandarizados de píldoras. Esta preferencia sobre los polvos de composición variable podría acelerar el cambio hacia las píldoras en los mercados asiáticos.

Por naturaleza: La certificación orgánica como ventaja competitiva

En 2025, el pasto de trigo orgánico representó una significativa participación del 84,15% del mercado y se proyecta que crezca a una sólida CAGR del 7,62% hasta 2031. Este crecimiento no solo supera al de las variantes convencionales, sino que también establece la certificación orgánica como un factor clave para el posicionamiento en el mercado premium. Los consumidores están cada vez más dispuestos a pagar una prima del 20-30% por las etiquetas orgánicas debido a preocupaciones sobre los residuos de pesticidas y la contaminación por metales pesados, problemas que han afectado durante mucho tiempo a los suplementos herbales no certificados. En 2022, las regulaciones de Ayurveda Aahara de la FSSAI exigieron que los productos herbales en India cumplieran con las Buenas Prácticas de Agricultura y Recolección (GACP). Esta regulación ha elevado efectivamente los estándares de calidad, favoreciendo a los productores orgánicos establecidos. Además, la crisis de deficiencia de micronutrientes en Europa, que afecta al 40% de su población en lo referente a vitaminas esenciales, ha impulsado una mayor demanda de suplementos certificados y trazables. En mercados fragmentados, las etiquetas orgánicas se han convertido en indicadores confiables de calidad.

El pasto de trigo convencional está perdiendo relevancia, con su atractivo limitado a segmentos sensibles al precio. Los compradores minoristas exigen cada vez más la certificación orgánica para la colocación en estantes. El período de transición de tres años del USDA para la certificación orgánica sirve tanto como barrera protectora para los productores establecidos como una restricción sobre la flexibilidad de la oferta durante los repuntes de la demanda. Si bien los abundantes recursos agrícolas de India y su mano de obra rentable la convierten en un posible proveedor orgánico de bajo costo, desafíos como la insuficiente infraestructura de almacenamiento en frío y procesamiento limitan sus capacidades de exportación. Las tasas de crecimiento similares de los productos orgánicos y el mercado en general indican un reemplazo gradual de los productos convencionales, una tendencia que probablemente se acelerará a medida que la supervisión regulatoria se vuelva más estricta.

Por canal de distribución: El comercio electrónico interrumpe el comercio minorista tradicional

En 2025, los supermercados e hipermercados representaron el 35,12% de las ventas totales, beneficiándose del tráfico de clientes y las compras por impulso. Sin embargo, las tiendas minoristas en línea están creciendo a la tasa más rápida entre todos los canales, con una CAGR del 7,71% proyectada hasta 2031. Este crecimiento está impulsado por modelos de suscripción, recomendaciones personalizadas y una amplia variedad de productos. El aumento de la penetración de internet respalda aún más la expansión del comercio minorista en línea. A partir de 2024, 5.500 millones de personas, o el 68% de la población mundial, eran usuarios de internet, según la Unión Internacional de Telecomunicaciones. Al mismo tiempo, las marcas de venta directa al consumidor están eludiendo el comercio minorista tradicional aprovechando a influentes de Instagram y YouTube para fomentar las pruebas del producto y utilizando modelos de suscripción para maximizar el valor de vida del cliente.

Las tiendas especializadas, como los establecimientos de alimentos naturales y los bares de jugos, están perdiendo participación de mercado a medida que disminuyen sus ventajas en surtido y se intensifica la competencia de precios. Las tiendas de conveniencia y otros canales siguen siendo actores menores, limitados por el espacio reducido en estantes y una débil asociación de los consumidores con los productos de bienestar. Si bien las tiendas físicas aún representan el 94% de las ventas de nutracéuticos en India, la tendencia se está desplazando hacia las plataformas en línea. Este cambio es particularmente evidente a medida que los servicios de comercio rápido como Blinkit y Zepto amplían sus rangos de productos para incluir suplementos. Sin embargo, el cumplimiento normativo para las ventas en línea, incluido el etiquetado preciso y la notificación de eventos adversos, sigue siendo inconsistente en los distintos mercados, lo que crea desafíos para las plataformas y las marcas.

Análisis geográfico

América del Norte mantuvo una participación líder del 54,88% de los ingresos globales en 2025, impulsada por un elevado gasto per cápita en suplementos, una infraestructura minorista bien desarrollada y una sólida concienciación de los consumidores sobre los superalimentos. Si bien Canadá y México contribuyen con participaciones menores, la creciente clase media de México y las tendencias de bienestar indican un potencial sin explotar. La regulación de la Administración de Alimentos y Medicamentos (FDA) de los suplementos dietéticos en virtud de la Ley de Salud y Educación sobre Suplementos Dietéticos (DSHEA) de 1994 ofrece un entorno regulatorio más permisivo en comparación con Europa. Sin embargo, el creciente escrutinio de la contaminación por metales pesados en los productos herbales está elevando los estándares de calidad. Aunque el estado de mercado maduro de la región sugiere un crecimiento más lento, la innovación en bebidas funcionales y formatos de gominola podría ayudar a mantener el impulso.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 7,21% hasta 2031. Este crecimiento está impulsado principalmente por el mercado de nutracéuticos de India, valorado en USD 8.000 millones y en expansión a una tasa anual del 11%, y por la creciente concienciación sanitaria de China. Las generalizadas deficiencias de micronutrientes en India y la creciente adopción de suplementos en los hogares crean una significativa oportunidad de mercado. Además, las regulaciones de Ayurveda Aahara de la FSSAI de 2022 proporcionan un marco claro para los productos de pasto de trigo como alimentos funcionales. El mercado de alimentos funcionales de Japón, valorado en entre USD 30.000 y 40.000 millones, ofrece un gran potencial. Su sistema de Declaraciones de Alimentos con Función basado en notificaciones, que ha aprobado más de 1.700 productos, es más accesible que la vía más estricta de los Alimentos para Uso Dietético Especial (FOSHU). Mientras tanto, las actualizadas reglas de registro de alimentos saludables de China de 2024 mantienen listas de ingredientes positivos, lo que requiere aprobaciones específicas para el pasto de trigo. Esto crea tanto barreras de entrada como garantías de calidad. Aunque Australia y Nueva Zelanda contribuyen con participaciones menores, su fuerte preferencia por los productos orgánicos y de etiqueta limpia se alinea bien con el posicionamiento del pasto de trigo. Sin embargo, el crecimiento de la región se ve desafiado por la sensibilidad al precio, las regulaciones fragmentadas y la competencia de los remedios herbales tradicionales como las formulaciones ayurvédicas y de medicina tradicional china (MTC).

Europa, América del Sur, y el Medio Oriente y África representan colectivamente la participación de mercado restante. Europa muestra una fuerte demanda, principalmente debido a las deficiencias de micronutrientes. Sin embargo, los estrictos requisitos de sustanciación de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (EFSA) en virtud de la Directiva 2002/46/CE plantean desafíos de cumplimiento. Al mismo tiempo, estas estrictas medidas ayudan a diferenciar los productos aprobados en mercados competitivos. Alemania, el Reino Unido y Francia lideran el consumo, siendo las certificaciones orgánicas y veganas los principales impulsores de compra. América del Sur, aún en sus etapas iniciales, muestra potencial en Brasil y Argentina debido a su capacidad agrícola y las crecientes tendencias de bienestar. Sin embargo, las brechas de infraestructura y los aranceles de importación frenan el crecimiento del mercado. El Medio Oriente y África están emergiendo lentamente, con los Emiratos Árabes Unidos y Sudáfrica liderando la adopción entre los consumidores urbanos adinerados. No obstante, los marcos regulatorios subdesarrollados y las redes de distribución fragmentadas siguen siendo obstáculos. Estas regiones ofrecen colectivamente oportunidades a largo plazo, dependientes de inversiones en infraestructura y armonización regulatoria.

Panorama competitivo

El mercado de productos de pasto de trigo exhibe una concentración moderada. Las multinacionales de suplementos establecidas, incluidas NOW Foods, Amazing Grass de Glanbia y Garden of Life de Nestlé, dominan el mercado de productos de pasto de trigo, aprovechando su escala, vínculos con el comercio minorista y fortaleza de marca para asegurar una notable participación de mercado combinada. Compitiendo intensamente, especialistas regionales como Pines International y Navitas Organics, junto con actores indios como Kapiva, Organic India y Jivo Wellness, utilizan el posicionamiento ayurvédico, las ventajas de la cadena de suministro local y las estrategias de venta directa al consumidor para evitar los márgenes del comercio minorista tradicional.

Existen oportunidades sin explotar en la integración de la nutrición personalizada, la colaboración con cadenas de café y batidos en bebidas funcionales, y la introducción de formatos de gominola para superar los desafíos de sabor. Para mantenerse a la vanguardia, las empresas están canalizando inversiones hacia la innovación de productos, enfatizando ingredientes de valor agregado. Una estrategia favorita para ganar tracción en el mercado implica ampliar las capacidades de producción y las redes de distribución. Los principales actores del mercado incluyen Pines International Inc., Nestlé S.A., Glanbia plc, NOW Foods y Naturya Limited, entre otros.

Entre los actores disruptivos en ascenso se encuentran las marcas de venta directa al consumidor que aprovechan el marketing de influentes y los modelos de suscripción para cultivar la lealtad sin intermediarios minoristas. Además, los productos de marca propia de gigantes del comercio electrónico como Amazon e iHerb están causando revuelo, ofreciendo precios entre un 20 y un 30% más bajos que las marcas establecidas. Los líderes del sector están recurriendo a técnicas de liofilización y extracción por prensado en frío para mantener la densidad nutricional. También están priorizando el cumplimiento de las Buenas Prácticas de Agricultura y Recolección (GACP) y las pruebas por terceros, diferenciándose en un mercado frecuentemente afectado por problemas de adulteración. La introducción en 2022 de las regulaciones de Ayurveda Aahara de la FSSAI de India hace cumplir los estándares de formulación y seguridad, beneficiando a los actores con sólidos marcos de cumplimiento. A medida que los proveedores de moringa y espirulina incursionan en mezclas de superalimentos con múltiples ingredientes, el panorama competitivo se intensifica, diluyendo la posición única del pasto de trigo. En respuesta, las empresas están realizando ensayos clínicos para validar las declaraciones de propiedades saludables, forjando alianzas con marcas de bebidas funcionales y ampliando su alcance hacia el panorama regulatorio en rápida evolución de los mercados de alto crecimiento de Asia-Pacífico.

Líderes de la industria de productos de pasto de trigo

-

Pines International Inc.

-

Nestlé S.A.

-

Glanbia plc

-

NOW Foods

-

Naturya Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Pines International Inc. presentó su más reciente oferta: Cápsulas de Pasto de Trigo. Estas cápsulas se promocionan como un suplemento fácil de usar diseñado para mejorar la inmunidad y los niveles de energía.

- Abril de 2024: Amazing Grass, una marca bajo Glanbia, introdujo

Amazing Greens Mood Blend,

un polvo de superalimentos a base de pasto de trigo diseñado para apoyar el bienestar mental y manejar el estrés. Este lanzamiento marca la entrada de la marca en el mercado funcional de apoyo al estado de ánimo.

Alcance del informe global del mercado de productos de pasto de trigo

| Jugo |

| Polvo |

| Píldoras (tabletas y cápsulas) |

| Orgánico |

| Convencional |

| Supermercados e hipermercados |

| Tiendas de conveniencia |

| Tiendas especializadas |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por tipo de producto | Jugo | |

| Polvo | ||

| Píldoras (tabletas y cápsulas) | ||

| Por naturaleza | Orgánico | |

| Convencional | ||

| Por canal de distribución | Supermercados e hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de productos de pasto de trigo en 2026?

El tamaño del mercado de productos de pasto de trigo es de USD 245,73 millones en 2026.

¿Cuál es la CAGR esperada para los productos de pasto de trigo hasta 2031?

Se prevé que los ingresos crezcan a una CAGR del 6,11% entre 2026 y 2031.

¿Qué formato de producto lidera las ventas actuales?

El polvo lidera, con el 77,62% del valor de ventas de 2025.

¿Por qué el pasto de trigo orgánico supera al convencional?

Los consumidores pagan primas por la garantía libre de pesticidas, elevando el orgánico al 84,15% de participación en 2025.

Última actualización de la página el: