Tamaño y Participación del Mercado de Servicios de Pérdida de Peso

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

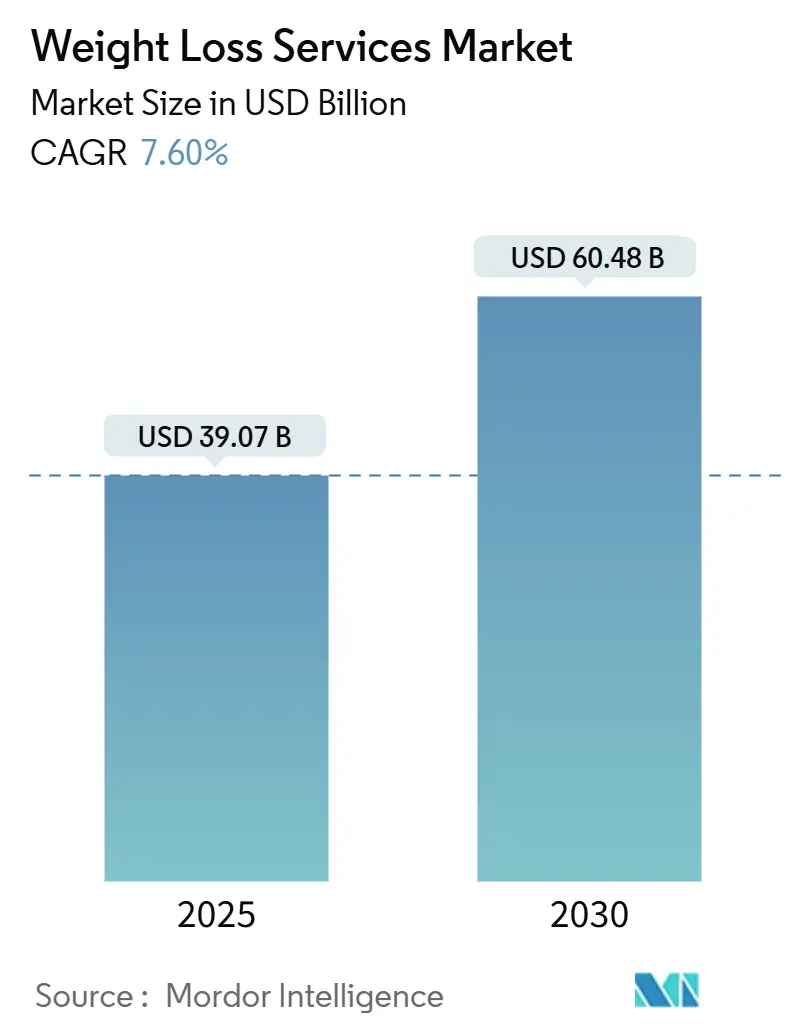

| Tamaño del Mercado (2025) | 39.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 60.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pérdida de Peso por Mordor Intelligence

El mercado de servicios de pérdida de peso alcanzó los USD 39,07 mil millones en 2025 y se prevé que avance hasta USD 60,48 mil millones en 2030, lo que refleja una CAGR del 7,6%. La trayectoria ascendente se deriva de una convergencia sin precedentes de terapias con agonistas del receptor GLP-1 con receta médica, plataformas de participación digital y beneficios de bienestar patrocinados por empleadores. Más del 40% de los adultos en Estados Unidos viven actualmente con obesidad, una cifra que valida la demanda sostenida de programas de control de peso de orientación médica. Los avances farmacéuticos han ampliado la población elegible para intervenciones basadas en evidencia, mientras que las herramientas de coaching impulsadas por inteligencia artificial personalizan los planes de cambio de comportamiento a escala. Los planes de salud de los empleadores están ampliando simultáneamente la cobertura de medicamentos contra la obesidad, creando una sólida base de reembolso para los proveedores de servicios. Las inversiones en entrega omnicanal —que combinan clínicas, telesalud, integración de dispositivos portátiles y coaching basado en aplicaciones— se han convertido en el principal factor competitivo, ya que los consumidores buscan acceso continuo y sin interrupciones al soporte.

Conclusiones Clave del Informe

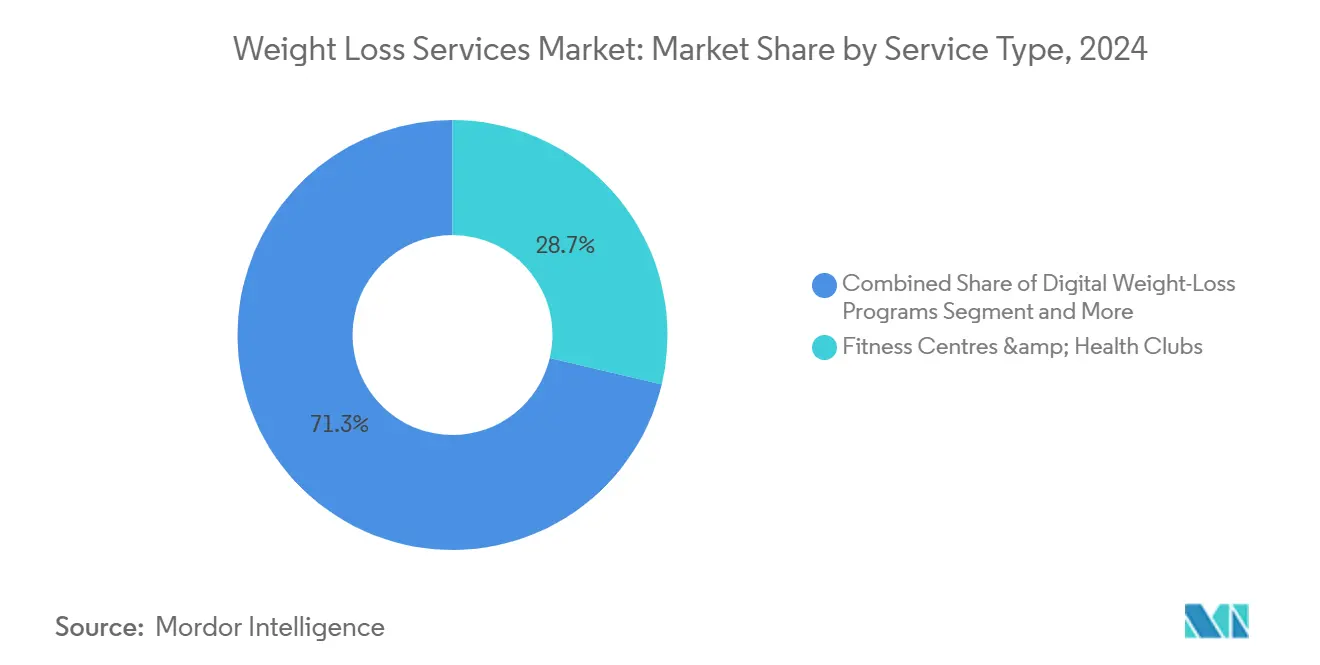

- Por tipo de servicio, los Centros de Fitness y Clubes de Salud lideraron con una participación de ingresos del 28,7% en 2024; se proyecta que las Aplicaciones Digitales de Pérdida de Peso crezcan a una CAGR del 18,4% hasta 2030.

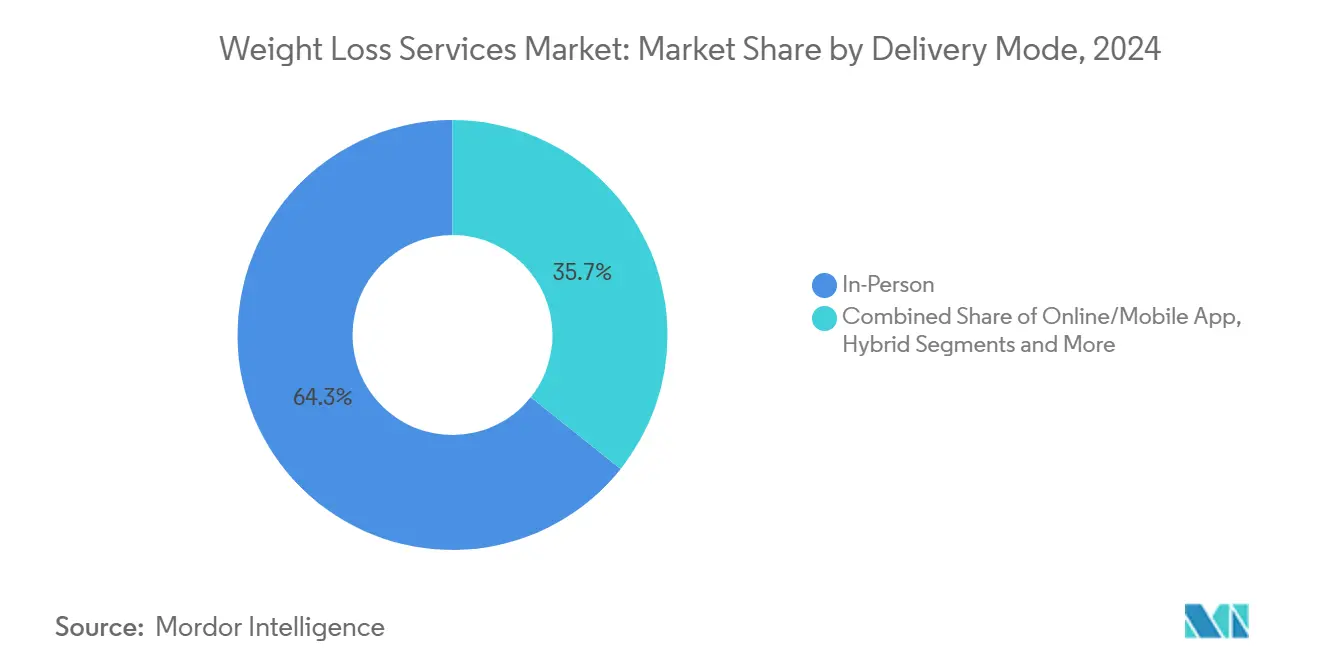

- Por modo de entrega, el modelo presencial mantuvo el 64,3% de la participación del mercado de servicios de pérdida de peso en 2024, mientras que las plataformas en línea/móviles se expanden a una CAGR del 19,5% hasta 2030.

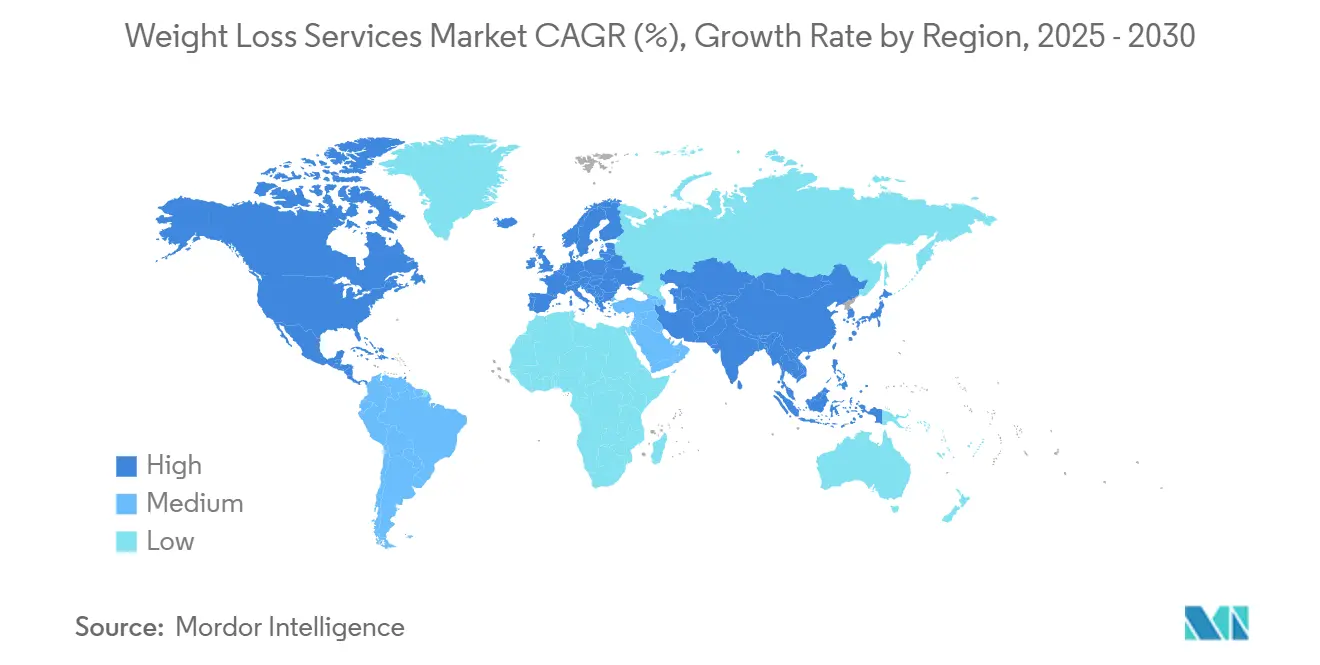

- Por geografía, América del Norte representó el 37,9% del tamaño del mercado de servicios de pérdida de peso en 2024; Asia Pacífico avanza a una CAGR del 8,6% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Pérdida de Peso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia Global de la Obesidad | 1.80% | Global, con mayor impacto en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Creciente Conciencia sobre la Salud e Ingresos Discrecionales | 1.20% | América del Norte y UE, en expansión hacia centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Aplicaciones de Salud Digital y Fitness | 1.50% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los Incentivos de Bienestar de los Empleadores | 0.90% | América del Norte y UE, emergente en sectores corporativos de Asia Pacífico | Mediano plazo (2-4 años) |

| Asociaciones entre Medicamentos GLP-1 y Programas | 1.40% | América del Norte y Europa, en expansión global | Corto plazo (≤ 2 años) |

| Coaching Hiperpersonalizado Impulsado por Inteligencia Artificial | 0.80% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Global de la Obesidad

Las tasas de obesidad están aumentando en las economías desarrolladas y emergentes, y se prevé que la prevalencia en Asia Pacífico aumente del 14% en 2020 al 24% en 2035.[1]David Tak Wai Lui et al., "Obesidad en la Región Asia-Pacífico: Perspectivas Actuales," Journal of Asian Pacific Society of Cardiology, japscjournal.com El costo económico es contundente: los empleadores estadounidenses incurren en costos médicos relacionados con la obesidad de un promedio de USD 16.000 por trabajador cada año. Los gobiernos están respondiendo: las nuevas normas federales de 2025 en Estados Unidos elevan la obesidad a una prioridad de salud pública reembolsable, alentando a las aseguradoras a financiar regímenes integrales de control de peso.[2]Alexandra Schultz, "La Administración Biden Introduce una Nueva Norma Destinada a Reducir la Obesidad," The Regulatory Review, theregreview.org El reembolso ampliado elimina una barrera financiera clave, acelerando la adopción de programas estructurados que combinan medicación con intervención en el estilo de vida.

Asociaciones entre Medicamentos GLP-1 y Programas

Los agonistas del receptor GLP-1, como la semaglutida y la tirzepatida, logran habitualmente reducciones del peso corporal del 15 al 20%, pero el éxito duradero depende del apoyo conductual. Novo Nordisk está forjando alianzas con empresas de salud digital para integrar paneles de coaching y análisis de adherencia en las vías de atención con GLP-1. La plataforma digital Noom introdujo un plan de GLP-1 en microdosis con un precio de USD 119 para el inicio, combinando supervisión médica remota con coaching de hábitos mediante inteligencia artificial para mitigar los efectos secundarios gastrointestinales. Teladoc Health, líder en telesalud, ofrece ahora servicios de titulación de GLP-1 liderados por farmacéuticos integrados en clínicas multidisciplinarias de obesidad.

Proliferación de Aplicaciones de Salud Digital y Fitness

Las utilidades de registro de calorías han evolucionado hacia motores de aprendizaje automático que ofrecen estímulos de apoyo a la toma de decisiones en tiempo real. Fred Fitness abrió el primer gimnasio del mundo impulsado por inteligencia artificial, donde los algoritmos adaptativos ajustan la resistencia y el ritmo después de cada repetición. Los metaanálisis confirman que la adherencia digital predice mejores resultados con GLP-1, con cohortes de alta participación que pierden 6 kg más que sus pares de baja participación en seis meses. Las aplicaciones exitosas integran mensajería de coaches, bucles de responsabilidad social y datos de dispositivos portátiles, una combinación que mantiene la retención de usuarios más allá del crítico umbral de los 90 días.[3]E. Fatti, S. Khawaja, y K. Weis, "El Lado Oscuro del Etiquetado con Proteínas Fluorescentes: El Impacto de las Etiquetas de Proteínas en la Condensación Biomolecular," Molecular Biology of the Cell, pmc.ncbi.nlm.nih.gov

Expansión de los Incentivos de Bienestar de los Empleadores

Los compradores corporativos consideran el control de peso como un mecanismo de contención de costos: cada USD 1 invertido puede generar entre USD 2,53 y USD 5,00 en ahorros en reclamaciones. Real Appeal analizó las reclamaciones de 15.000 empleados y verificó un retorno de la inversión de 2:1 en tres años. Los empleadores están añadiendo cobertura de GLP-1 y combinando las recetas con programas de coaching estructurado. La línea OPTAVIA ASCEND de Medifast combina minicomidas ricas en proteínas y paquetes de micronutrientes formulados específicamente para usuarios de GLP-1, lo que demuestra cómo los proveedores adaptan sus ofertas a los compradores empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio Regulatorio de las Afirmaciones Publicitarias | -0.70% | Global, con aplicación más estricta en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Altos Costos de Programas y Kits de Comidas | -1.10% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Cambio hacia Comunidades Gratuitas en Redes Sociales | -0.90% | Global, acelerado por cambios en los algoritmos de las plataformas sociales | Corto plazo (≤ 2 años) |

| Escasez de Suministro de GLP-1 que Interrumpe los Modelos Híbridos | -0.80% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio de las Afirmaciones Publicitarias

La Comisión Federal de Comercio de Estados Unidos exige ahora ensayos aleatorizados para fundamentar las afirmaciones de pérdida de peso, poniendo en riesgo de litigio los eslóganes tradicionales como "pierde 10 libras en 2 semanas". La norma de etiquetado "saludable" de la FDA de 2025 exige además que las empresas documenten los perfiles nutricionales de cada aperitivo envasado que promocionen. El aumento de los costos de cumplimiento favorece a los operadores consolidados con equipos científicos internos, acelerando la consolidación.

Cambio hacia Comunidades Gratuitas en Redes Sociales

Los clips de TikTok etiquetados con #Ozempic han acumulado más de 70 millones de visualizaciones, generando grupos de asesoramiento entre pares que socavan los programas de pago. Las investigaciones revelan que el 51% de los encuestados de la Generación Z adoptan cambios dietéticos recomendados por influencers, reduciendo el grupo objetivo para los modelos de suscripción. Los proveedores comerciales deben ahora demostrar una supervisión de seguridad superior, credibilidad profesional y medición de resultados para justificar sus tarifas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Disrupción Digital se Acelera

La categoría de centros de fitness y clubes de salud capturó el 28,7% de la participación del mercado de servicios de pérdida de peso en 2024. Las Aplicaciones Digitales de Pérdida de Peso, aunque con menores ingresos hoy en día, están escalando a una CAGR del 18,4% que supera a todos los demás formatos. Los modelos híbridos ahora fusionan el análisis de aplicaciones con el coaching en estudio, creando bucles de responsabilidad omnicanal que mejoran la adherencia a las sesiones. Los especialistas en consultoría y coaching reportan una creciente demanda de planes de estudio para la optimización de medicamentos, lo que refleja la ansiedad de los consumidores por la recuperación de peso tras el uso de GLP-1. Los Programas Médicos de Pérdida de Peso exhiben un crecimiento estable de dos dígitos a medida que los balones tragables y el monitoreo remoto de signos vitales aumentan la comodidad de los procedimientos. La orientación más estricta de la FDA —que exige una reducción de peso incremental de ≥ 5% frente al placebo para su aprobación— ha elevado el listón de las afirmaciones de eficacia, orientando a los consumidores hacia proveedores con validación clínica.

El obstáculo de retención del segmento digital persiste: la tasa de abandono se dispara después del día 60 a menos que las aplicaciones ofrezcan retroalimentación de coaches en vivo y funciones comunitarias. Las funciones de gamificación y clasificaciones sociales han contribuido a extender la vida media de las suscripciones en dos meses. Mientras tanto, las cadenas físicas invierten en escáneres de composición corporal y módulos de pruebas metabólicas para crear flujos de datos que complementen sus propias aplicaciones móviles. El consenso emergente es que los modelos puramente digitales o exclusivamente presenciales dejan brechas de participación; por ello, los inversores están canalizando capital hacia plataformas que demuestran transiciones fluidas entre puntos de contacto virtuales y físicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: Los Modelos Híbridos Ganan Terreno

La entrega presencial aseguró el 64,3% del tamaño del mercado de servicios de pérdida de peso en 2024, lo que subraya el persistente apetito de los consumidores por el coaching humano y la responsabilidad. Sin embargo, los programas en línea/móviles avanzan a una CAGR del 19,5%, impulsados por precios más bajos y la comodidad para los profesionales con poco tiempo. Los marcos regulatorios para los terapéuticos digitales en Estados Unidos exigen ahora evidencia de beneficio clínico, una estipulación que elimina las aplicaciones superficiales de "consejos dietéticos" y eleva las intervenciones creíbles. Los líderes en línea despliegan algoritmos de aprendizaje automático que personalizan los límites calóricos en tiempo real, aumentando los diferenciales de pérdida de peso en la semana 12 en 1,4 kg respecto a los planes estáticos.

Las arquitecturas híbridas están conquistando a empleadores y pagadores. La asociación de LifeMD con Withings canaliza las lecturas de básculas conectadas hacia los paneles de los médicos, permitiendo ajustes de dosis para los usuarios de GLP-1 sin visitas al consultorio. La adquisición de Sequence por parte de WeightWatchers incorpora la gestión de recetas en su ecosistema heredado de coaching grupal, lo que refleja la convergencia a nivel sectorial. Durante el período de pronóstico, la entrega híbrida está posicionada para erosionar la participación exclusivamente presencial. Aun así, los espacios físicos seguirán siendo fundamentales para las pruebas biométricas, la responsabilidad grupal y los complementos de entrenamiento personal de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 37,9% de los ingresos globales en 2024. La temprana adopción de GLP-1 en la región —el 6% de los adultos usaba un medicamento contra la obesidad con receta a mediados de 2024— impulsó la demanda de servicios integrales de coaching y planificación de comidas. Las métricas de retorno de la inversión en bienestar de los empleadores, que oscilan entre 2,5× y 5×, convencieron a las grandes corporaciones de ampliar los incentivos para exámenes biométricos y copagos de medicamentos contra la obesidad. La cobertura pendiente de Medicare ampliaría aún más el acceso, potencialmente añadiendo 4 millones de beneficiarios para 2030. La intensidad competitiva es alta, ya que las cadenas, las empresas emergentes de telesalud y las aseguradoras de salud compiten por grupos objetivo superpuestos.

Asia Pacífico es el territorio de más rápido crecimiento, expandiéndose a una CAGR del 8,6% hasta 2030. El aumento de los ingresos disponibles y la occidentalización de las dietas están impulsando la prevalencia de la obesidad hacia el 24% para 2035. La tasa de sobrepeso en adultos de India supera ahora el 23%, catalizando la demanda de semaglutida junto con planes dietéticos con infusión de Ayurveda tradicional. La adopción digital es especialmente pronunciada; el 3% de los consumidores urbanos ya usa medicamentos GLP-1, y los probióticos complementarios han ganado terreno para mitigar los eventos gastrointestinales. La heterogeneidad regulatoria persiste, aunque los operadores de clínicas multinacionales se están adaptando localizando las ofertas de menú y aprovechando los kits de monitoreo remoto para atender a pacientes rurales.

Europa ofrece un crecimiento estable de un solo dígito medio, respaldado por la cobertura universal de salud y estrictos umbrales de evidencia para el reembolso. La expansión de la capacidad de fabricación de Novo Nordisk en Dinamarca y el Reino Unido garantiza un suministro adecuado de medicamentos para apoyar los programas híbridos. Se proyecta que el mercado de servicios de pérdida de peso del Reino Unido alcance los GBP 1.500 millones para 2027, con el apoyo de consolidaciones de capital privado de clínicas regionales. Los reguladores de la UE controlan rigurosamente la publicidad, elevando las barreras de entrada para los nuevos participantes, pero favoreciendo a los operadores consolidados con datos de resultados publicados.

Panorama Competitivo

La competencia es moderada pero se intensifica a medida que los participantes farmacéuticos reconfiguran las expectativas de los consumidores. Wellful, propietaria de Nutrisystem y Jenny Craig, inició una reestructuración de deuda tras la erosión de la demanda de planes de sustitución de comidas por la adopción de GLP-1. WeightWatchers respondió adquiriendo la empresa de telesalud Sequence, obteniendo de inmediato la condición de prescriptor de semaglutida y tirzepatida. Medifast lanzó OPTAVIA ASCEND, complementando sus kits de comidas con porciones controladas con aperitivos ricos en proteínas para usuarios de GLP-1. El programa de microdosis de Noom se diferencia por la minimización de efectos secundarios y la transparencia de precios.

Allurion Technologies ofrece un balón gástrico tragable con monitoreo remoto del peso impulsado por inteligencia artificial; los primeros adoptantes promedian una pérdida de peso total del 14% en seis meses. Teladoc Health integra la atención de la obesidad en su suite de enfermedades crónicas, ofreciendo a los pagadores una plataforma única para la diabetes, la hipertensión y el control de peso. Los grupos de capital privado canalizan capital hacia cadenas de clínicas que ofrecen recetas de GLP-1 combinadas con coaching conductual. El mayor escrutinio de la Comisión Federal de Comercio y la FDA favorece a las empresas con sólidos datos de ensayos clínicos y sistemas establecidos de farmacovigilancia, desplazando a los proveedores de soluciones únicas con escaso capital.

Líderes de la Industria de Servicios de Pérdida de Peso

WW International

Herbalife Nutrition

Noom Inc.

Nutrisystem

Slimming World

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Noom lanzó un programa Microdosis GLP-1Rx a USD 119 por adelantado y USD 199 por mes, reportando un 70% de uso sin efectos secundarios y una pérdida promedio de 11 libras en 30 días.

- Mayo de 2025: CheqUp se asoció con WeightWatchers en el Reino Unido para integrar el acceso a medicamentos en el coaching de estilo de vida.

- Abril de 2025: Wondr Health implementó programas de apoyo con GLP-1 en los planes de beneficios de los empleadores, ampliando el acceso en el lugar de trabajo.

Alcance del Informe Global del Mercado de Servicios de Pérdida de Peso

| Programas Digitales de Pérdida de Peso |

| Centros de Fitness y Clubes de Salud |

| Centros Comerciales de Adelgazamiento |

| Servicios de Consultoría y Coaching |

| Programas Médicos de Pérdida de Peso (no quirúrgicos) |

| Presencial |

| En Línea / Aplicación Móvil |

| Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Programas Digitales de Pérdida de Peso | |

| Centros de Fitness y Clubes de Salud | ||

| Centros Comerciales de Adelgazamiento | ||

| Servicios de Consultoría y Coaching | ||

| Programas Médicos de Pérdida de Peso (no quirúrgicos) | ||

| Por Modo de Entrega | Presencial | |

| En Línea / Aplicación Móvil | ||

| Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de pérdida de peso en 2025?

El mercado se sitúa en USD 39,07 mil millones en 2025 y está previsto que alcance los USD 60,48 mil millones en 2030.

¿Qué tipo de servicio crece más rápido hasta 2030?

Las Aplicaciones Digitales de Pérdida de Peso se expanden a una CAGR del 18,4%, la más alta entre todas las categorías de servicios.

¿Por qué los medicamentos GLP-1 están reformulando las estrategias de los proveedores?

Medicamentos como la semaglutida logran una reducción de peso del 15-20%, lo que lleva a los programas tradicionales a integrar la gestión de recetas y el coaching clínico.

¿Qué región registra el crecimiento de ingresos más rápido?

Asia Pacífico lidera con una CAGR del 8,6%, impulsada por la urbanización, el aumento de los ingresos y la creciente prevalencia de la obesidad.

¿Cuál es la principal restricción que enfrentan los proveedores?

El intensificado escrutinio regulatorio sobre las afirmaciones publicitarias impone mayores costos de cumplimiento y penaliza las declaraciones de eficacia no fundamentadas.

¿Cómo están influyendo los empleadores en la expansión del mercado?

Las corporaciones estadounidenses demuestran un retorno de la inversión de 2,5× a 5× en el gasto en bienestar, lo que las motiva a financiar la cobertura de medicamentos contra la obesidad y programas de coaching estructurado.

Última actualización de la página el: