Tamaño y Participación del Mercado de Gestión del Peso

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

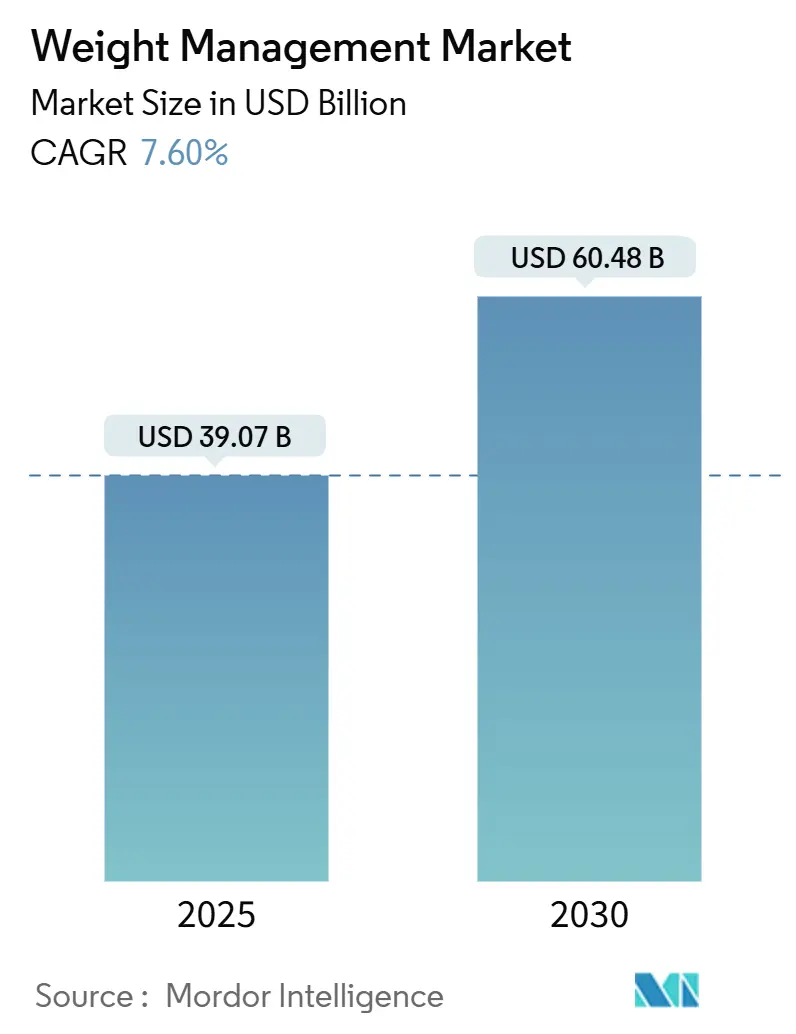

| Tamaño del Mercado (2025) | 39.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 60.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

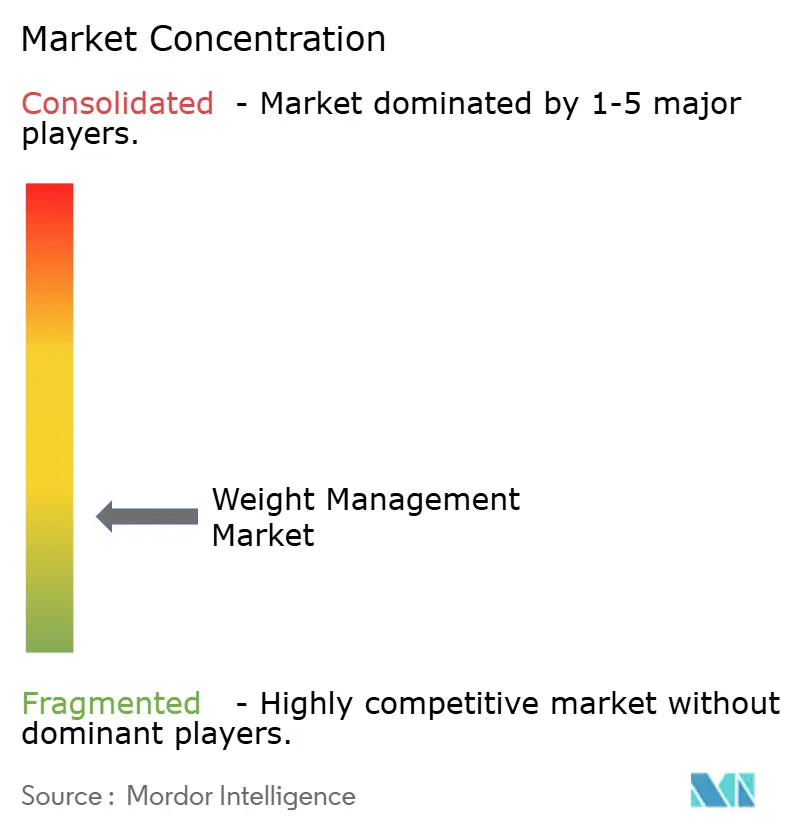

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Peso por Mordor Intelligence

El tamaño del Mercado de Gestión del Peso se estima en USD 39,07 mil millones en 2025, y se espera que alcance USD 60,48 mil millones para 2030, a una CAGR del 7,60% durante el período de pronóstico (2025-2030).

Una demanda sólida surge de la combinación de tasas crecientes de obesidad, mayor conciencia sobre la salud pública y la creciente disponibilidad de herramientas de participación digital. Los grupos de innovación se concentran en torno a los sustitutos de comidas, las terapias con GLP-1 dirigidas por médicos y las plataformas de coaching integradas, que continúan estimulando la competencia y el lanzamiento de nuevos productos. Los actores también se apoyan en modelos basados en suscripción y personalización basada en datos para mejorar la retención, mientras que las farmacias minoristas y los canales de comercio electrónico amplían el acceso de los consumidores. Las alianzas con empleadores y pagadores siguen siendo un factor clave para la expansión del volumen y la cobertura de reembolso, especialmente en los Estados Unidos. Sin embargo, la continua premiumización de productos está llevando a los consumidores en economías sensibles al precio a buscar sustitutos de menor costo o programas comunitarios.

Conclusiones Clave del Informe

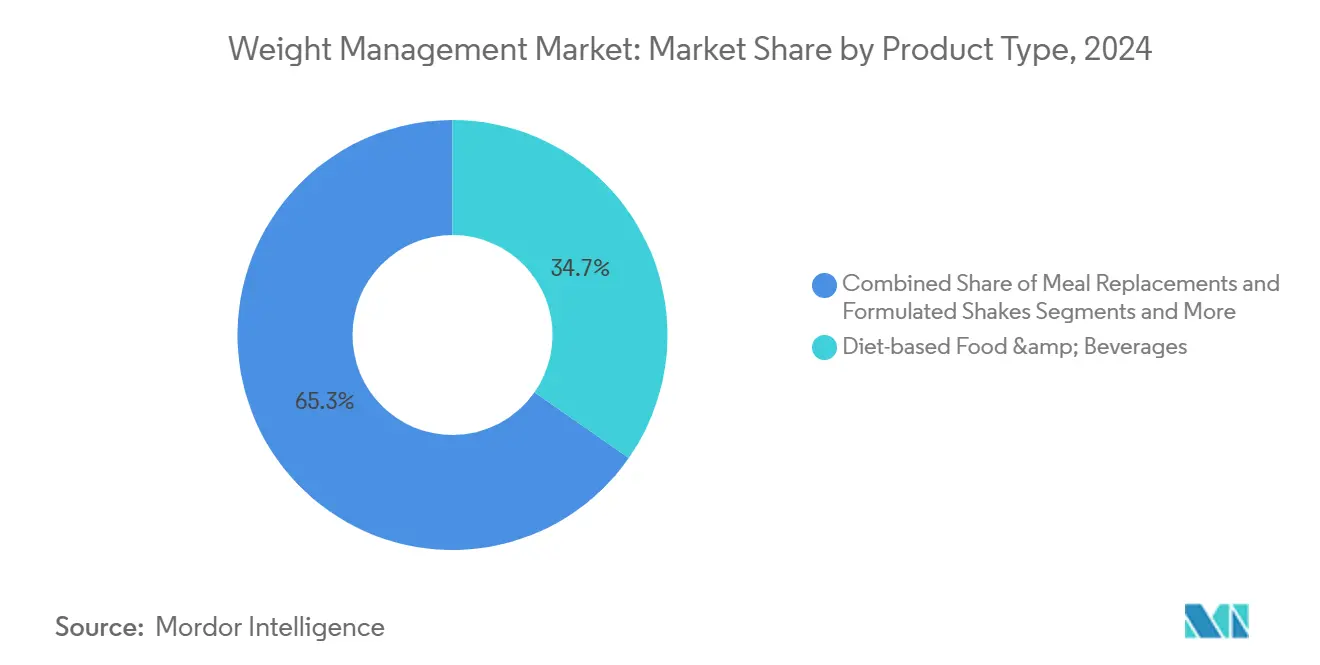

- Por tipo de producto, los alimentos y bebidas basados en dieta representaron el 34,7% de la participación del mercado de gestión del peso en 2024, mientras que se proyecta que las terapias con receta de GLP-1 se expandan a una CAGR del 15,2% hasta 2032.

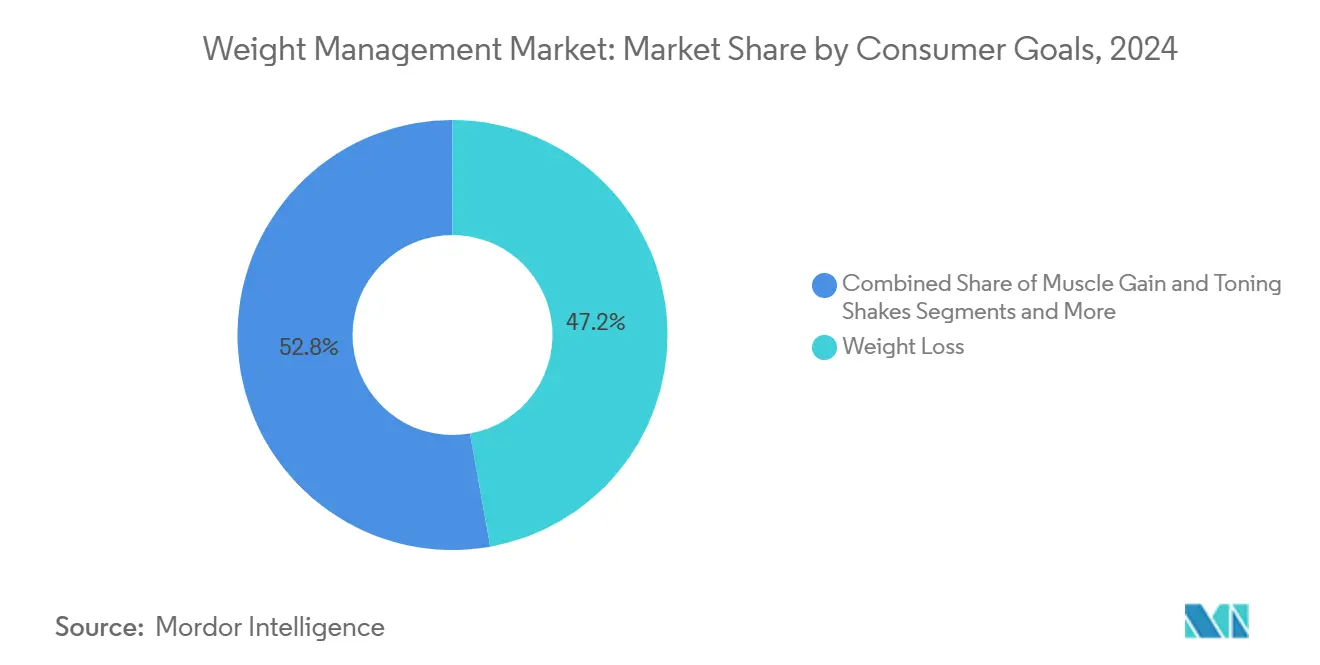

- Por objetivo del consumidor, la pérdida de peso dominó con una participación del 47,2% del tamaño del mercado de gestión del peso en 2024, mientras que la gestión médica de la obesidad está preparada para una CAGR del 12,7% hasta 2032.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,7% en 2024, y se espera que Asia Pacífico registre una CAGR del 10,4% hasta 2032.

Tendencias e Información del Mercado Global de Gestión del Peso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de obesidad y trastornos relacionados con el estilo de vida | +1.20% | Global | Largo plazo (≥ 4 años) |

| Aumento de los ingresos disponibles y conciencia sobre la salud en economías emergentes | +1.00% | Asia Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Rápida adopción de medicamentos GLP-1 para la pérdida de peso | +0.80% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Beneficios de bienestar corporativo financiados por empleadores | +0.60% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Plataformas de nutrición personalizada y coaching impulsadas por IA | +0.50% | Global | Largo plazo (≥ 4 años) |

| Integración de la telesalud con programas de gestión del peso | +0.40% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Obesidad y Trastornos Relacionados con el Estilo de Vida

Las crecientes tasas de obesidad tanto en naciones desarrolladas como en desarrollo continúan sustentando la expansión constante del mercado de gestión del peso. La Organización Mundial de la Salud informa que más de 1.000 millones de adultos viven actualmente con obesidad.[1]Organización Mundial de la Salud, "Hoja Informativa: Obesidad y Sobrepeso," who.int Los elevados índices de masa corporal han llevado a los responsables de políticas a declarar la obesidad una emergencia de salud pública, impulsando el reembolso de intervenciones supervisadas médicamente y fortaleciendo los fundamentos de la demanda en el mercado de gestión del peso. Los fabricantes multinacionales de alimentos están reformulando productos con calorías reducidas y etiquetas más limpias, amplificando el atractivo de los sustitutos de comidas con porciones controladas. Estas dinámicas impulsan colectivamente a nuevos usuarios hacia planes de suscripción, dispositivos conectados y coaching clínico. En consecuencia, las carteras de productos que combinan nutrición, ejercicio y apoyo conductual están captando flujos de ingresos recurrentes al tiempo que posicionan a los proveedores para un crecimiento sostenido.

Aumento de los Ingresos Disponibles y Conciencia sobre la Salud en Economías Emergentes

El aumento de los ingresos medios de los hogares en Asia Pacífico y partes de América del Sur está permitiendo presupuestos discrecionales más amplios para suplementos dietéticos, dispositivos de fitness inteligentes y alimentos premium para el control del peso, reforzando la expansión del mercado de gestión del peso. Las campañas de bienestar patrocinadas por el gobierno, como el Movimiento Fit India de la India y la iniciativa Healthy China 2030 de China, han ampliado la base de consumidores potenciales a través de exámenes masivos y alianzas público-privadas.[2]Ministerio de Salud y Bienestar Familiar, "Panel del Movimiento Fit India," gov.in Las farmacias minoristas y las tiendas de conveniencia dedican cada vez más espacio en estantes a aperitivos con porciones controladas y batidos de proteínas, mejorando el acceso en el último kilómetro fuera de los centros metropolitanos. Al mismo tiempo, las plataformas de comercio electrónico transfronterizo permiten a los compradores regionales adquirir marcas internacionales a precios competitivos. Estos factores trabajan conjuntamente para reforzar las percepciones positivas de los programas basados en evidencia y acelerar el crecimiento de los ingresos para los operadores globales y locales.

Rápida Adopción de Medicamentos GLP-1 para la Pérdida de Peso

Los agonistas del receptor GLP-1 prescritos por médicos, como la semaglutida, están redefiniendo los contornos competitivos del mercado de gestión del peso. Los ensayos clínicos han demostrado reducciones promedio del peso corporal del 15%–20%, superando a las farmacoterapias tradicionales.[3]Administración de Alimentos y Medicamentos, "Cartas de Advertencia sobre Suplementos Dietéticos," fda.gov Las aprobaciones aceleradas en los Estados Unidos, la Unión Europea y Japón han abierto canales de reembolso, impulsando ventas trimestrales de dos dígitos para los principales fabricantes. Los proveedores de programas están agrupando estos medicamentos con coaching de primera línea digital para capturar márgenes incrementales y aumentar la retención. Las cadenas de farmacias minoristas están integrando capacitación en inyección dirigida por enfermeras, reduciendo aún más las barreras de adopción. Aunque persisten las restricciones de suministro, se espera que la expansión de la capacidad de producción y los acuerdos de licencia locales escalen los volúmenes en los próximos dos años, apoyando el impulso continuo en el mercado de gestión del peso.

Beneficios Corporativos de Bienestar y Pérdida de Peso Financiados por Empleadores

Los empleadores en regiones de altos ingresos ven la obesidad como un factor de costo para el ausentismo y el gasto en enfermedades crónicas, lo que impulsa una adopción más amplia de programas subsidiados de control del peso. Los datos de los Estados Unidos indican que las organizaciones que ofrecen beneficios estructurados experimentan costos de atención médica anuales por empleado un 18% más bajos. Los proveedores aprovechan los precios basados en resultados y el monitoreo biométrico para cumplir con los umbrales de retorno sobre la inversión, mientras que las aseguradoras de salud ofrecen descuentos en primas a las empresas participantes. A medida que los modelos de trabajo híbrido se consolidan, los empleadores asignan capital adicional al coaching basado en aplicaciones, estipendios para planificación de comidas y equipos de ejercicio conectados. En conjunto, estas medidas crean una fuente predecible de ingresos entre empresas y refuerzan la credibilidad de la marca entre los consumidores individuales en el mercado de gestión del peso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos adversos y preocupaciones de seguridad de suplementos/medicamentos | -0.80% | Global | Corto plazo (≤ 2 años) |

| Altos costos de programas y productos en grupos de bajos ingresos | -0.60% | Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre terapéuticos digitales y declaraciones de salud | -0.50% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reacción negativa en redes sociales que erosiona la confianza en las dietas de moda | -0.40% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Efectos Adversos y Preocupaciones de Seguridad de Suplementos / Medicamentos

Los informes de hepatotoxicidad vinculada a mezclas herbales no reguladas y los efectos secundarios gastrointestinales de los medicamentos GLP-1 han generado cautela tanto entre los consumidores como entre los prescriptores en el mercado de gestión del peso. Varias agencias nacionales, incluida la Administración de Alimentos y Medicamentos de los Estados Unidos, emitieron cartas de advertencia y retiros de productos en 2024. La cobertura mediática que enfatiza eventos adversos aislados puede erosionar el valor de marca, particularmente para las etiquetas más pequeñas de venta directa al consumidor que carecen de validación clínica extensa. La mayor vigilancia ha llevado a los minoristas a endurecer los requisitos de control de calidad, aumentando los costos de cumplimiento y ralentizando los plazos de lanzamiento. A medida que el consenso científico evoluciona, los fabricantes deben invertir en etiquetado transparente y vigilancia poscomercialización para mitigar el riesgo reputacional.

Los Altos Costos de Programas y Productos Limitan la Adopción en Grupos de Bajos Ingresos

Las tarifas de suscripción para aplicaciones de coaching premium, monitores continuos de glucosa e inyectables con receta pueden superar los USD 250 por mes, colocándolos fuera del alcance de muchos hogares de ingresos medios. Los subsidios gubernamentales siguen siendo escasos fuera de las naciones de altos ingresos, lo que lleva a las ONG a promover iniciativas de ejercicio comunitario como alternativas rentables. El resultado es un mercado de dos niveles en el que las ofertas de alta gama prosperan en los centros urbanos, mientras que los productos básicos de menor margen sirven a los consumidores rurales. Los proveedores que no desarrollen modelos de precios escalonados o microseguros pueden perder poblaciones sin explotar, moderando el crecimiento agregado en el mercado de gestión del peso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los alimentos basados en dieta lideran, las terapias GLP-1 ganan terreno

Los alimentos y bebidas basados en dieta generaron el 34,7% del tamaño del mercado de gestión del peso en 2024 debido a la fuerte demanda de aperitivos con porciones controladas, kits de comidas bajas en carbohidratos y bebidas enriquecidas con proteínas. El segmento se beneficia de una distribución madura a través de supermercados, grandes superficies y portales de comestibles en línea que permiten compras repetidas sin interrupciones. La continua reformulación para reducir los azúcares añadidos e incorporar fibras funcionales mejora las credenciales de salud y el atractivo en los estantes. Las carteras de marcas frecuentemente agrupan aplicaciones de fidelización que rastrean la ingesta de nutrientes y sugieren suplementos complementarios, impulsando así valores de cesta más altos. Las terapias con receta de GLP-1, aunque representan una base de ingresos menor, se proyecta que registren una CAGR del 15,2%, reflejando la rápida adopción por parte de los prescriptores y la mejora del reembolso. Los fabricantes se centran en formulaciones de acción prolongada y dispositivos autoinyectores para mejorar la adherencia y reducir las visitas a la clínica. Las alianzas estratégicas entre empresas farmacéuticas y plataformas de coaching digital crean vías de atención integradas, capturando sinergias entre canales en el mercado de gestión del peso.

Los sustitutos de comidas premium, históricamente centrados en polvos y batidos listos para beber, ahora presentan proteínas de origen vegetal e ingredientes de etiqueta limpia para adaptarse a las preferencias cambiantes de los consumidores. El cambio se alinea con narrativas de sostenibilidad más amplias, atrayendo a millennials con conciencia ecológica. Los equipos de fitness y los dispositivos portátiles siguen siendo fundamentales para apoyar la adherencia al ejercicio, aunque enfrentan presión de precios por las importaciones asiáticas de bajo costo y la demanda madura en los mercados de adoptantes tempranos. Los servicios de gestión del peso, incluidos los talleres grupales y los programas basados en aplicaciones, han integrado módulos de terapia conductual para diferenciarse en medio de la mercantilización. Los proveedores que incorporan seguimiento del progreso habilitado por IA y apoyo comunitario tienden a retener a los suscriptores por más tiempo, traduciéndose en flujos de caja predecibles. En general, las carteras diversificadas que combinan consumibles, dispositivos conectados y coaching continúan reforzando el valor de vida del cliente en el mercado de gestión del peso.

Por Objetivo del Consumidor: La pérdida de peso domina, la gestión médica se acelera

Los objetivos de pérdida de peso representaron el 47,2% de la participación del mercado de gestión del peso en 2024, impulsados por motivaciones estéticas duraderas, amplia aceptación cultural e iniciativas patrocinadas por empleadores. Los programas comerciales despliegan planes de suscripción escalonados que adaptan los objetivos calóricos y los niveles de actividad a los perfiles individuales, resultando en sólidas métricas de participación. Las soluciones de mantenimiento del peso atienden a los graduados de los programas iniciales mediante la introducción de planes de comidas flexibles que previenen las recaídas, alargando así el recorrido del cliente. Los objetivos de ganancia muscular y tonificación atraen a los entusiastas del fitness y a los grupos demográficos más jóvenes; las marcas aprovechan el marketing de influencers y las alianzas con gimnasios para estimular las compras de prueba. El apoyo pre/posquirúrgico bariátrico sigue siendo un nicho, pero se beneficia de las vías hospitalarias multidisciplinarias que agrupan nutrición personalizada y paquetes de fisioterapia.

La gestión médica de la obesidad, proyectada para crecer a una CAGR del 12,7%, gana impulso a medida que los médicos se orientan hacia intervenciones basadas en evidencia para pacientes con umbrales de índice de masa corporal superiores a 30. Los terapéuticos digitales incorporan monitoreo remoto de signos vitales y adherencia a la medicación, facilitando correcciones rápidas del curso y mejores resultados. Los pagadores reembolsan cada vez más los programas híbridos que combinan farmacoterapia con GLP-1, consultas con dietistas y módulos de terapia cognitivo-conductual. A medida que las guías clínicas evolucionan hacia una intervención farmacológica más temprana, más participantes ingresan a programas médicos estructurados, generando ingresos incrementales para las empresas farmacéuticas y los proveedores de salud digital. En conjunto, la interacción de soluciones de estilo de vida y clínicas amplía la base total potencial del mercado de gestión del peso.

Análisis Geográfico

América del Norte generó el 34,7% de los ingresos totales en 2024 debido a la alta prevalencia de obesidad, la amplia cobertura de seguros y la amplia aceptación por parte de los consumidores de las aplicaciones basadas en suscripción. Los minoristas de los Estados Unidos continúan expandiendo los pasillos de vida saludable, y las principales cadenas de farmacias ofrecen asesoramiento nutricional en el lugar que canaliza el tráfico hacia las plataformas digitales. La región también lidera en beneficios de bienestar financiados por empleadores, que canalizan una parte considerable de los presupuestos empresariales hacia programas estructurados. Las agencias gubernamentales mantienen una supervisión regulatoria rigurosa que refuerza la confianza del consumidor, aunque también extiende los plazos de desarrollo para nuevos suplementos.

Europa sigue siendo el segundo mayor contribuyente, con los países de Europa Occidental adoptando estrategias holísticas de gestión del peso que combinan terapia conductual y apoyo digital. Los sistemas de salud pública en Alemania y el Reino Unido reembolsan determinados terapéuticos digitales previa demostración de evidencia del mundo real, creando una vía viable para los proveedores que operan en la industria de gestión del peso. Las estrictas normas publicitarias limitan las afirmaciones sensacionalistas, orientando el marketing hacia beneficios clínicamente validados. Las naciones del sur de Europa se quedan ligeramente rezagadas debido a los menores ingresos discrecionales, aunque los sectores de hostelería impulsados por el turismo adoptan ofertas de menús más saludables, promoviendo indirectamente las líneas de alimentos bajos en calorías dentro del mercado de gestión del peso.

Se prevé que Asia Pacífico registre la CAGR más rápida del 10,4% hasta 2032, respaldada por la urbanización, la penetración de los teléfonos inteligentes y las crecientes aspiraciones de la clase media. Los mercados en línea chinos presentan de manera destacada comidas preparadas con control calórico, mientras que las aseguradoras japonesas ofrecen descuentos en primas a los asegurados que registran recuentos diarios de pasos. India exhibe un alto potencial de crecimiento a medida que las aplicaciones de coaching basadas en teléfonos inteligentes localizan el contenido en idiomas regionales e introducen opciones de micropago. Los gobiernos del Consejo de Cooperación del Golfo están lanzando campañas nacionales contra la obesidad, impulsando la demanda de servicios profesionales en Oriente Medio, aunque el crecimiento sigue estando limitado por marcos de reembolso limitados.

Panorama Competitivo

La matriz competitiva presenta una combinación de multinacionales de nutrición, empresas farmacéuticas especializadas y empresas emergentes de salud digital puras en la industria de gestión del peso. Nestlé Health Science aprovecha sus franquicias Optifast y Garden of Life para agrupar planes de comidas supervisados médicamente con suplementos probióticos, reforzando su participación en los canales clínicos. Herbalife Nutrition mantiene una red de distribución multinivel que sostiene un alto nivel de participación, a pesar del creciente escrutinio sobre las declaraciones de productos. WW International y OPTAVIA de Medifast capitalizan en comunidades de coaching estructuradas que generan ingresos de suscripción recurrentes dentro del mercado de gestión del peso.

Los participantes farmacéuticos aceleran los cambios del mercado. Novo Nordisk y Eli Lilly expanden la capacidad de producción de semaglutida y tirzepatida, respectivamente, forjando pactos de co-marketing con proveedores basados en plataformas para integrar la gestión de medicamentos y el coaching conductual. Los innovadores digitales como Noom y MyFitnessPal refinan los análisis impulsados por IA para ofrecer información en tiempo real y estímulos personalizados, mejorando los resultados y la retención de los usuarios. Los fabricantes de dispositivos, incluidos Fitbit y Polar Electro, amplían sus ecosistemas a través de API abiertas, permitiendo la sincronización fluida con aplicaciones de nutrición de terceros.

La actividad estratégica de fusiones y adquisiciones sigue siendo vibrante. Abbott Nutrition adquirió recientemente una participación minoritaria en una empresa emergente de telenutrición para incorporar datos continuos de glucosa en planes de comidas personalizados. Omada Health se asoció con un administrador líder de beneficios para empleadores para escalar las vías de reembolso de sus módulos de prevención de diabetes. Glanbia adquirió un fabricante de barras de proteínas de origen vegetal para ampliar su cartera de aperitivos funcionales. A medida que la competencia se intensifica, las empresas enfatizan la validación clínica, los modelos de ingresos diversificados y el contenido localizado para asegurar una ventaja duradera en el mercado de gestión del peso.

Líderes de la Industria de Gestión del Peso

Herbalife Nutrition Ltd.

Nestlé Health Science

WW International Inc.

Medifast Inc.

Noom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Dr. Morepen lanzó la solución de gestión del peso LightLife en India, dirigida a la demanda del mercado emergente de plataformas de salud digital asequibles integradas con enfoques de bienestar tradicionales.

- Mayo de 2025: The Good Bug introdujo una solución sinbiótica que combina probióticos y prebióticos para la gestión del peso, representando una innovación en los enfoques basados en el microbioma para la salud metabólica.

- Abril de 2025: WeightMate.AI lanzó una aplicación de gestión del peso impulsada por IA con planificación de comidas personalizada y funciones de coaching conductual, demostrando la continua innovación en las plataformas de salud digital.

Alcance del Informe Global del Mercado de Gestión del Peso

| Sustitutos de Comidas y Batidos Formulados |

| Alimentos y Bebidas Basados en Dieta |

| Suplementos para la Pérdida de Peso |

| Equipos de Fitness y Dispositivos Portátiles |

| Servicios y Programas de Gestión del Peso |

| Pérdida de Peso |

| Mantenimiento del Peso |

| Ganancia Muscular y Tonificación |

| Gestión Médica de la Obesidad |

| Apoyo Pre/Posquirúrgico Bariátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sustitutos de Comidas y Batidos Formulados | |

| Alimentos y Bebidas Basados en Dieta | ||

| Suplementos para la Pérdida de Peso | ||

| Equipos de Fitness y Dispositivos Portátiles | ||

| Servicios y Programas de Gestión del Peso | ||

| Por Objetivo del Consumidor | Pérdida de Peso | |

| Mantenimiento del Peso | ||

| Ganancia Muscular y Tonificación | ||

| Gestión Médica de la Obesidad | ||

| Apoyo Pre/Posquirúrgico Bariátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de gestión del peso hasta 2032?

Se proyecta que avance a una CAGR del 8,3%, alcanzando USD 397,4 mil millones para 2032.

¿Qué categoría de producto lidera actualmente la generación de ingresos?

Los alimentos y bebidas basados en dieta representan el 34,7% del total global.

¿Qué está impulsando el aumento en las prescripciones de GLP-1?

Las reducciones del peso corporal del 15%–20% clínicamente comprobadas y la expansión del reembolso están acelerando la adopción.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

El aumento de los ingresos disponibles, la penetración de los teléfonos inteligentes y las campañas nacionales de bienestar respaldan una CAGR del 10,4%.

¿Cómo están influyendo los empleadores en la demanda del mercado?

Los beneficios de bienestar subsidiados y los contratos basados en resultados canalizan el gasto corporativo hacia programas estructurados.

¿Qué restricción representa el desafío más inmediato?

Las preocupaciones de seguridad vinculadas a los suplementos y los nuevos medicamentos generan un mayor escrutinio regulatorio y una adopción cautelosa por parte de los consumidores.

Última actualización de la página el: