Tamaño y Participación del Mercado de Nutrición Clínica Médica de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

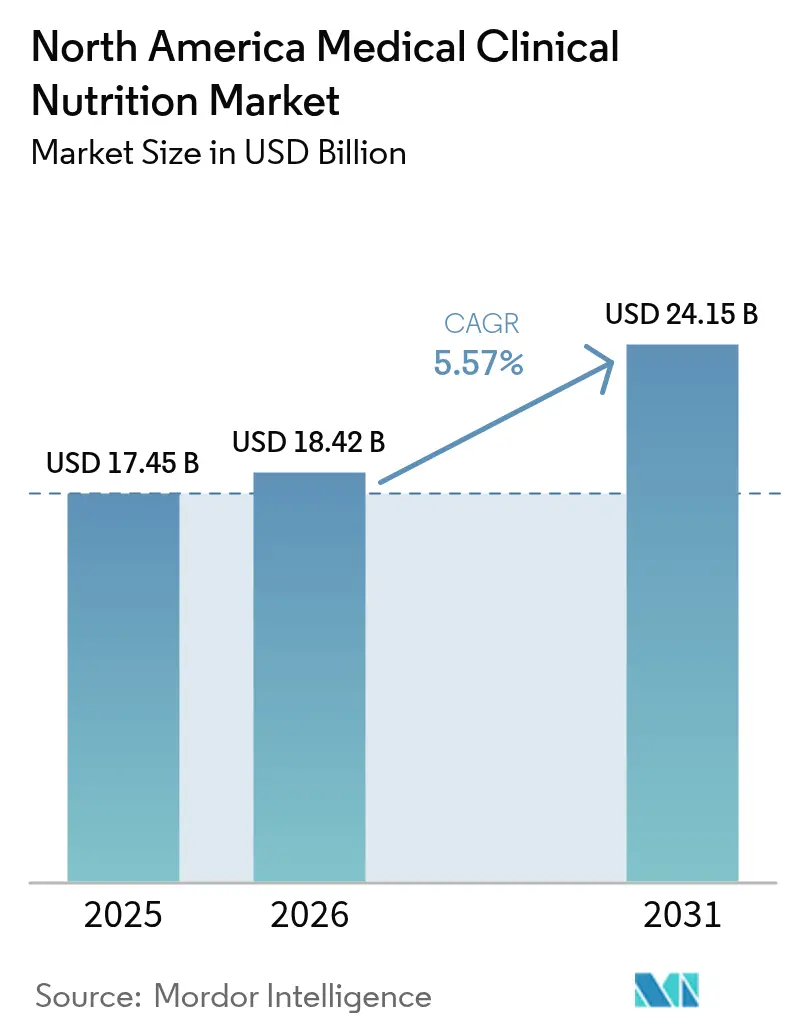

| Tamaño del mercado en el año base (2025) | 17.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Nutrición Clínica Médica de América del Norte por Mordor Intelligence

El tamaño del mercado de nutrición clínica médica de América del Norte en 2026 se estima en USD 18,42 mil millones, creciendo desde el valor de 2025 de USD 17,45 mil millones con proyecciones para 2031 que muestran USD 24,15 mil millones, creciendo a una CAGR del 5,57% durante 2026-2031. La demanda está respaldada por una población envejecida que presenta múltiples comorbilidades y mayor riesgo de desnutrición, por la alineación de los pagadores en torno a la atención domiciliaria y por la innovación constante en fórmulas enterales específicas para enfermedades y componentes parenterales de nueva generación. Las vías de atención en oncología y cirugía están integrando módulos de inmunonutrición para reducir las complicaciones y la duración de la estancia, lo que aumenta la adopción clínica y la incorporación en formularios en entornos hospitalarios y domiciliarios. La distribución también está cambiando a medida que los canales en línea desarrollan modelos directos al consumidor respaldados por telesalud, mientras que las farmacias hospitalarias mantienen el control de la preparación magistral compleja y la dosificación para pacientes hospitalizados. Las actualizaciones de política en cobertura e informes de calidad continúan integrando la nutrición dentro de la atención basada en valor, lo que eleva el umbral de utilización en entornos agudos y posagudos.

Conclusiones Clave del Informe

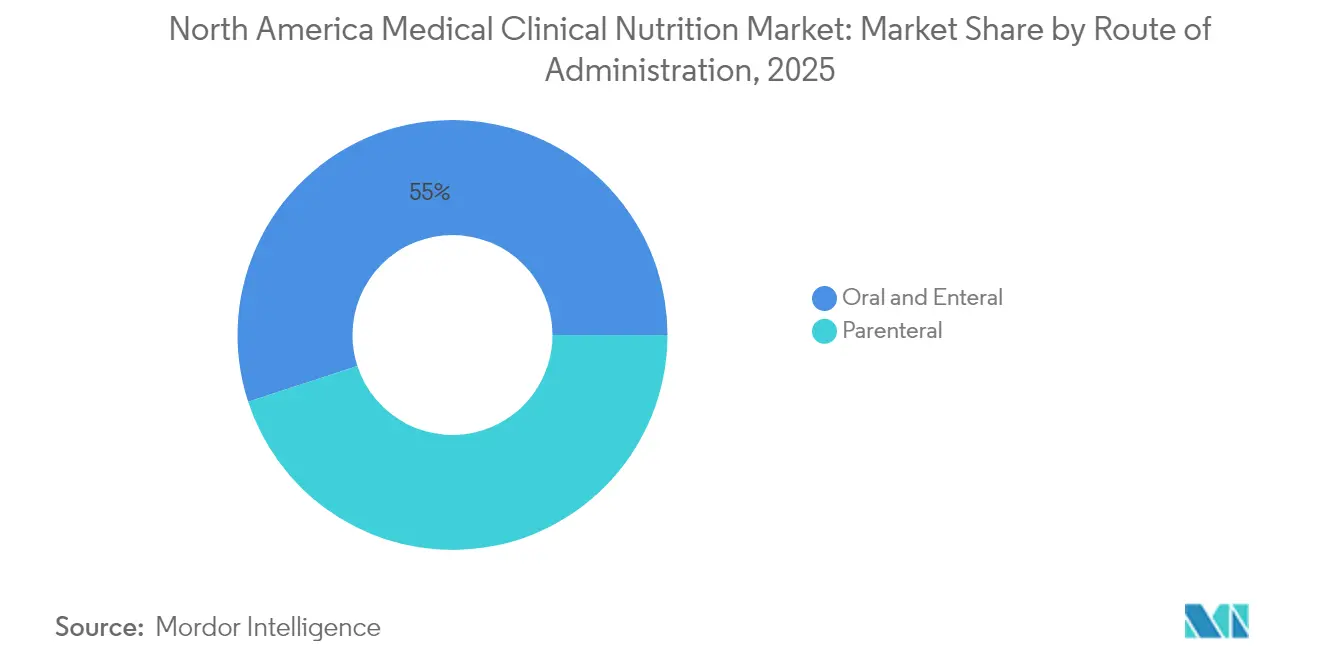

- Por vía de administración, las terapias orales y enterales representaron una participación de ingresos del 55,02% en 2025, mientras que se prevé que las soluciones parenterales crezcan a una CAGR del 7,40% hasta 2031.

- Por tipo de producto, la nutrición infantil representó una participación del 45,02% en 2025, y se espera que el segmento de Fórmulas Enterales Específicas para Enfermedades registre una CAGR del 7,22% de 2026 a 2031.

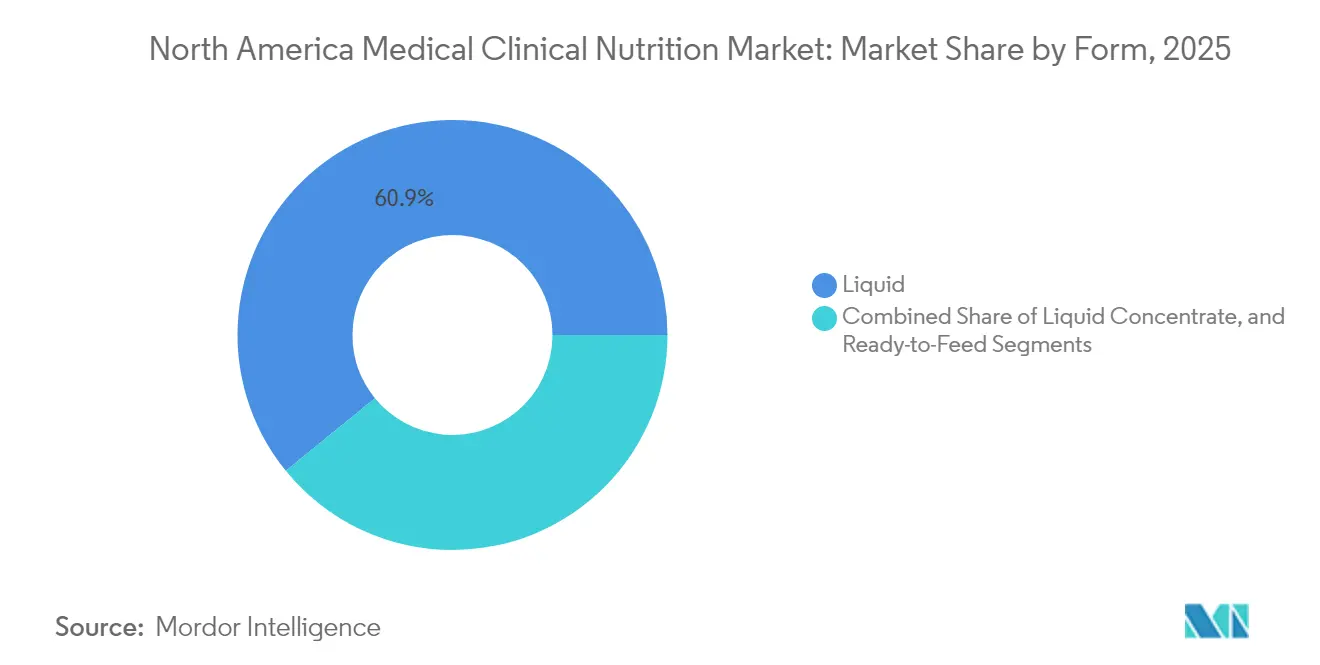

- Por forma, los formatos líquidos dominaron con una participación del 60,88% en 2025, mientras que se proyecta que los formatos Semisólidos crezcan a una CAGR del 6,33% hasta 2031.

- Por aplicación, el soporte nutricional para la desnutrición representó una participación del 33,98% en 2025, mientras que las aplicaciones en Cáncer están previstas para expandirse a una CAGR del 7,52% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron una participación del 56,92% en 2025, mientras que se prevé que los Entornos de Atención Domiciliaria crezcan a una CAGR del 8,22% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 55,21% del volumen en 2025, mientras que se proyecta que las Farmacias en Línea escalen a una CAGR del 8,52% hasta 2031.

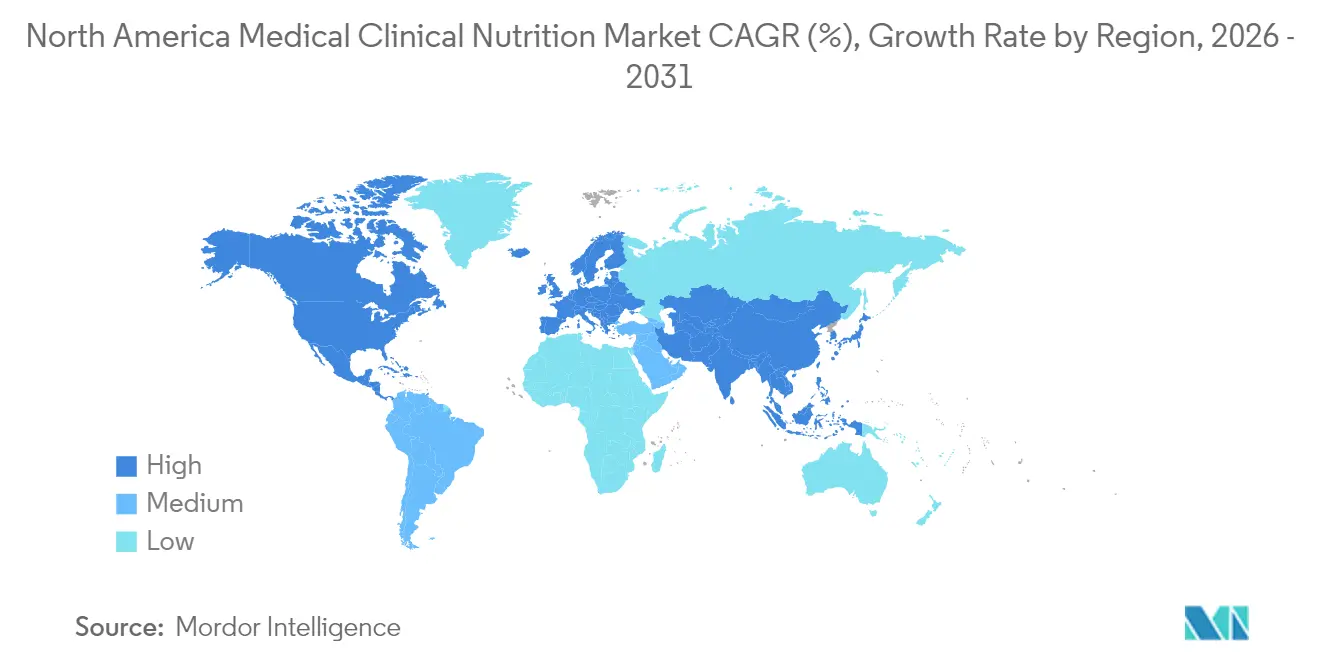

- Por geografía, Estados Unidos representó el 82,12% de los ingresos regionales en 2025, mientras que se anticipa que México crezca a una CAGR del 6,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutrición Clínica Médica de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada carga de enfermedades crónicas en los entornos de atención de América del Norte | +1.2% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y mayor supervivencia con comorbilidades | +1.4% | Estados Unidos, Canadá, centros urbanos de México | Largo plazo (≥ 4 años) |

| Transición hacia el soporte nutricional domiciliario y vías de atención ambulatoria | +1.1% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Innovación en fórmulas enterales específicas para enfermedades y componentes de nutrición parenteral de nueva generación | +0.9% | Estados Unidos, con expansión temprana a Canadá | Mediano plazo (2-4 años) |

| Cambios en las políticas de los Centros de Servicios de Medicare y Medicaid y de los pagadores que amplían la cobertura para la nutrición enteral domiciliaria/nutrición parenteral domiciliaria y la codificación de desnutrición | +0.7% | Estados Unidos | Corto plazo (≤ 2 años) |

| Protocolos de Recuperación Mejorada tras la Cirugía y vías oncológicas que integran nutrición de prehabilitación e inmunonutrición | +0.3% | Centros médicos académicos de Estados Unidos, sitios piloto de Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevada Carga de Enfermedades Crónicas en los Entornos de Atención de América del Norte

La diabetes, la enfermedad renal crónica, la insuficiencia cardíaca y la enfermedad pulmonar obstructiva crónica crean conjuntamente un riesgo persistente de desnutrición en la atención hospitalaria y comunitaria, lo que aumenta la necesidad de nutrición clínica médica cuando las dietas orales estándar son insuficientes. Los hospitales han reforzado los protocolos de cribado al ingreso con herramientas validadas, y los cribados positivos desencadenan cada vez más consultas con dietistas el mismo día y órdenes de nutrición enteral, alineando los procesos de atención con los indicadores de calidad y de reingresos[1]Sociedad Americana de Nutrición Parenteral y Enteral, "Iniciativa de Mejora de la Calidad en Desnutrición," Sociedad Americana de Nutrición Parenteral y Enteral, nutritioncare.org. Las políticas de reingresos hospitalarios y los programas de compras basadas en valor presionan a los administradores para abordar la nutrición más temprano durante las estancias y en las transiciones de atención, lo que orienta a más pacientes hacia regímenes orales, enterales o parenterales estructurados cuando está indicado. Las sociedades especializadas han difundido orientaciones sobre fórmulas específicas para enfermedades, incluidas fórmulas renales con electrolitos controlados y fórmulas para diabetes con menor impacto glucémico, aunque las inconsistencias en la cobertura continúan presionando a los centros a absorber costos dentro de los pagos agrupados. Las penalizaciones vinculadas a condiciones adquiridas en el hospital, como las lesiones por presión, también fomentan la nutrición enteral temprana para apoyar la integridad cutánea y los objetivos de movilidad cuando es clínicamente apropiado. Los estándares de acreditación de proveedores que exigen planes documentados de atención nutricional han integrado la nutrición clínica en los indicadores de calidad rutinarios, lo que sustenta una demanda sostenida en el mercado de nutrición clínica médica de América del Norte.

Envejecimiento de la Población y Mayor Supervivencia con Comorbilidades

El envejecimiento de la población en América del Norte incrementa la proporción de adultos mayores que viven con multimorbilidad, lo que eleva la prevalencia de disfagia, anorexia y otros factores que contribuyen a una ingesta oral inadecuada y que requieren soporte de nutrición clínica en entornos agudos, posagudos y domiciliarios. Los centros de atención a largo plazo reportan altas tasas basales de desnutrición al ingreso, lo que lleva a la escalada desde suplementos orales hasta alimentación por sonda enteral cuando la adherencia y la tolerancia fallan a pesar del asesoramiento y la rotación de sabores. Los modelos de pago en enfermería especializada vinculan el reembolso al estado documentado de desnutrición y su tratamiento, lo que incentiva un cribado, diagnóstico y uso de productos más consistentes entre los residentes con riesgo sostenido. Las tendencias de supervivencia al cáncer han extendido las necesidades nutricionales mucho más allá del tratamiento activo debido a los efectos tardíos que deterioran la ingesta o la absorción, lo que fortalece la demanda continua de opciones enterales específicas para enfermedades y, cuando es necesario, de nutrición parenteral[2]Programa SEER del Instituto Nacional del Cáncer, "Datos Estadísticos sobre el Cáncer," Instituto Nacional del Cáncer, cancer.gov. Los programas de atención domiciliaria integran cada vez más a dietistas y aprovechan la telesalud para el asesoramiento y la prescripción electrónica de suplementos orales con el fin de reducir las barreras logísticas para los adultos mayores y los cuidadores, un cambio que se alinea con la adopción más amplia de la atención virtual en los planes de Medicare y comerciales.

Transición hacia el Soporte Nutricional Domiciliario y Vías de Atención Ambulatoria

El crecimiento de la inscripción en Medicare Advantage ha alentado a los planes de salud y a las redes de prestación integrada a trasladar a los pacientes elegibles desde la atención hospitalaria hacia programas de soporte de nutrición enteral domiciliaria y nutrición parenteral domiciliaria, lo que mejora el control de costos mientras se mantiene la supervisión clínica mediante monitoreo remoto y soporte de enfermería. Las farmacias especializadas han ampliado las capacidades de nutrición parenteral domiciliaria, incluida la preparación magistral estéril, la educación del paciente y el soporte las 24 horas, lo que amplía el acceso para condiciones más allá del síndrome de intestino corto cuando está respaldado por documentación de necesidad médica y aprobación del pagador. Las políticas de cobertura nacional para la nutrición enteral y parenteral definen la necesidad médica para los beneficiarios con función gastrointestinal deteriorada, y la alineación entre los Contratistas Administrativos de Medicare continúa dando forma a las prácticas de documentación que los proveedores de infusión domiciliaria deben cumplir para garantizar una facturación conforme. Los proveedores de equipos médicos duraderos ahora entregan bombas, equipos y fórmulas en arreglos integrados que simplifican los pedidos y la facturación para los prescriptores y pacientes en escenarios elegibles. Los centros de infusión ambulatoria que operan dentro de sistemas hospitalarios o como clínicas independientes se han convertido en una opción intermedia para los pacientes que necesitan soporte parenteral episódico durante el tratamiento oncológico o los brotes de enfermedades inflamatorias, lo que reduce las estancias hospitalarias mientras se preserva la supervisión clínica[3]Sociedad Americana de Farmacéuticos del Sistema de Salud, "Directrices de Preparación Magistral Estéril," Sociedad Americana de Farmacéuticos del Sistema de Salud, ashp.org. Varios estados han aclarado o ampliado los beneficios de nutrición médica de Medicaid para beneficiarios pediátricos y adultos con condiciones definidas, lo que apoya la adopción de la nutrición enteral domiciliaria dentro de los modelos de atención centrados en la familia.

Innovación en Fórmulas Enterales Específicas para Enfermedades y Componentes de Nutrición Parenteral de Nueva Generación

El desarrollo de productos se ha orientado hacia combinaciones de ingredientes funcionales que abordan necesidades específicas de enfermedades, incluidos prebióticos, probióticos, ácidos grasos omega-3 y beta-hidroxi-beta-metilbutirato, lo que refleja un enfoque más dirigido hacia la nutrición clínica. Los protocolos de inmunonutrición en la cirugía del cáncer gastrointestinal han demostrado beneficios en las tasas de infección y la duración de la estancia en ensayos aleatorizados, lo que ha aumentado el interés de cirujanos y dietistas en los programas de nutrición perioperatoria basados en fórmulas enriquecidas con arginina y suplementadas con omega-3. Las fórmulas renales están siendo reformuladas para alinearse con las recomendaciones actualizadas de electrolitos de las guías de nefrología, incluidos los objetivos de manejo del fósforo, lo que favorece una administración de energía más segura sin sobrecarga de líquidos en poblaciones con enfermedad renal avanzada. La nutrición parenteral incorpora ahora emulsiones lipídicas estructuradas y mezclas de múltiples aceites destinadas a mejorar la tolerancia hepática y reducir los marcadores inflamatorios en el soporte a largo plazo, y las aprobaciones regulatorias recientes han ampliado las opciones disponibles para los programas de infusión hospitalaria y domiciliaria. Las orientaciones sobre alimentos médicos establecen las expectativas de evidencia y etiquetado para los productos específicos para enfermedades, lo que aumenta el rigor de la documentación para los fabricantes que introducen nuevas fórmulas al mercado en Estados Unidos. Las bolsas de nutrición parenteral multicámara que prometen menores tasas de error en la preparación magistral y mayor rendimiento continúan ganando adopción en hospitales y centros de infusión ambulatoria que enfrentan limitaciones de personal en farmacia, aunque los clínicos aún evalúan la compensación entre las proporciones fijas y la dosificación personalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los productos de nutrición clínica y las fórmulas especializadas | -0.6% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Brechas de cobertura y variabilidad en el reembolso entre pagadores y estados | -0.8% | Estados Unidos, programas estatales de Medicaid | Corto plazo (≤ 2 años) |

| Interrupciones en el suministro de aminoácidos/lípidos para nutrición parenteral y limitaciones de capacidad nacional | -0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Carga de la preparación magistral estéril (USP <797>) y limitaciones de personal en farmacia que restringen la disponibilidad de nutrición parenteral | -0.4% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Productos de Nutrición Clínica y las Fórmulas Especializadas

Las fórmulas enterales específicas para enfermedades tienen un precio superior en comparación con las opciones poliméricas estándar, lo que genera desafíos de asequibilidad para los pacientes que no tienen cobertura para alimentos médicos o que no son elegibles para los beneficios de equipos médicos duraderos en entornos ambulatorios. La cobertura de la Parte B de Medicare se limita a la nutrición enteral administrada mediante sonda de alimentación para beneficiarios con deterioro gastrointestinal documentado, y los suplementos nutricionales orales generalmente están excluidos de la cobertura, lo que traslada los costos a los pacientes o centros al momento del alta. La nutrición parenteral domiciliaria impone una carga de costos significativa al considerar las soluciones preparadas magistralmente, el equipo, la enfermería y el monitoreo, y los deducibles o coseguros elevados pueden convertirse en una barrera de acceso para los pacientes asegurados sin un diseño de beneficios específico. Los centros de atención a largo plazo operan con reembolso por día y a menudo enfrentan una brecha entre el costo incremental de las fórmulas específicas para enfermedades y el reconocimiento financiero disponible a través de los ajustes por mezcla de casos, lo que limita las actualizaciones desde fórmulas estándar a pesar de las indicaciones clínicas. Los flujos de trabajo de autorización previa y formulario siguen siendo complicados para los productos enterales que no tienen identificadores farmacéuticos estándar, y la fricción operativa retrasa el inicio de la terapia durante las transiciones de atención. Los pacientes que salen del hospital pueden encontrar precios minoristas que superan ampliamente las tarifas contractuales institucionales negociadas a través de organizaciones de compras grupales, lo que puede reducir la adherencia y aumentar el riesgo de reingreso.

Brechas de Cobertura y Variabilidad en el Reembolso entre Pagadores y Estados

Los programas estatales de Medicaid aplican límites de cantidad variables y requisitos de documentación para las fórmulas enterales, lo que puede restringir el acceso para los beneficiarios que dependen exclusivamente de la alimentación por sonda si los prescriptores y las clínicas carecen de capacidad administrativa dedicada para cumplir con las demandas de autorización previa. Las políticas de los pagadores comerciales utilizan cada vez más la terapia escalonada para las fórmulas específicas para enfermedades, y los retrasos en la aprobación pueden exponer a los pacientes a complicaciones evitables cuando las fórmulas estándar no son toleradas o están contraindicadas. Los Contratistas Administrativos de Medicare mantienen determinaciones de cobertura local que interpretan de manera diferente la cobertura nacional para la nutrición parenteral, lo que lleva a una aceptación variable de las indicaciones oncológicas, como la caquexia relacionada con el cáncer, en comparación con el síndrome de intestino corto o los trastornos de motilidad irreversibles, y pueden ser necesarias apelaciones para asegurar la cobertura de los pacientes elegibles. La falta de un código ambulatorio específico para la evaluación de la desnutrición por parte de dietistas registrados reduce el reembolso por las visitas de asesoramiento nutricional, y muchos planes agrupan estos servicios bajo códigos más amplios de evaluación y gestión, lo que subestima la complejidad clínica de la terapia de nutrición médica. Los mandatos de seguro estatal comúnmente cubren las fórmulas de aminoácidos pediátricas para alergias graves, mientras que los pacientes adultos con condiciones análogas pueden enfrentar exclusiones basadas en el diseño del plan y la falta de paridad en la cobertura de beneficios. Los planes de empleadores autoasegurados regidos por la Ley de Seguridad de Ingresos de Jubilación de los Empleados están exentos de los mandatos de beneficios estatales, lo que crea variabilidad en la cobertura y deja brechas para los pacientes en edad laboral que necesitan soporte enteral o parenteral fuera de Medicare o Medicaid.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: La Migración Ambulatoria Impulsa el Segmento Parenteral

Las modalidades Oral y Enteral capturaron el 55,02% de la participación del mercado de nutrición clínica médica de América del Norte en 2025, mientras que se prevé que la nutrición parenteral se expanda a una CAGR del 7,40% de 2026 a 2031. El crecimiento en el segmento parenteral refleja la demanda en cuidados críticos cuando el acceso enteral está contraindicado, incluidos los escenarios de oncología y unidades de cuidados intensivos quirúrgicos, y el aumento de la inscripción en programas estructurados de nutrición parenteral domiciliaria justificados por necesidad clínica y respaldados por programas de pagadores. En paralelo, el mercado de nutrición clínica médica de América del Norte está respondiendo a la innovación de productos en emulsiones lipídicas que se alejan del aceite de soja puro hacia sistemas de lípidos mixtos o estructurados destinados a mitigar el estrés hepático y la inflamación en el uso a largo plazo. Las terapias Oral y Enteral mantienen su primacía porque preservan la integridad intestinal y se alinean con las guías de nutrición enteral prioritaria donde es factible. Las tendencias de utilización muestran un crecimiento moderado en la alimentación por sonda a largo plazo en los mercados maduros de centros de Estados Unidos y Canadá, donde la penetración en enfermería especializada ya es alta y los modelos de atención están optimizando las transiciones al hogar. El mercado de nutrición clínica médica de América del Norte continúa beneficiándose de los requisitos estandarizados de cribado nutricional e intervención en los hospitales, que identifican sistemáticamente a los candidatos para la terapia enteral más temprano en el episodio.

Las vías parenterales enfrentan plazos regulatorios más largos porque los componentes están regulados como medicamentos, lo que alarga los ciclos de desarrollo y aumenta los requisitos de evidencia y fabricación para los nuevos participantes. Los productos enterales comercializados como alimentos médicos pueden proceder bajo un marco distinto siempre que cumplan los criterios para el manejo dietético de una enfermedad bajo supervisión médica, lo que reduce las barreras para las actualizaciones de formulación que abordan necesidades específicas de enfermedades. El mercado de nutrición clínica médica de América del Norte también está moldeado por las condiciones de participación y acreditación que exigen a los hospitales contar con protocolos de alimentación enteral para prevenir las complicaciones y los reingresos relacionados con la desnutrición. A medida que las capacidades de infusión domiciliaria han crecido, el soporte parenteral se ha vuelto más viable para pacientes seleccionados fuera del hospital, lo que respalda la trayectoria de crecimiento proyectada del 7,40% con el beneficio adicional de la preferencia del paciente y la autonomía en los horarios de administración. Las demandas de documentación de los Contratistas Administrativos de Medicare continúan dando forma al acceso a la nutrición parenteral domiciliaria, lo que consolida la utilización apropiada mientras aumenta la carga administrativa para las farmacias que gestionan casos complejos. Este panorama regulatorio y clínico combinado refuerza un cambio medido hacia el crecimiento parenteral mientras se preserva la predominancia enteral donde la función gastrointestinal lo permite.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La Precisión en Enfermedades Supera a los Productos de Volumen Básico

La Nutrición Infantil representó una participación del 45,02% en 2025, mientras que se espera que la Fórmula Enteral Específica para Enfermedades registre una CAGR del 7,22% hasta 2031 a medida que las poblaciones con oncología, diabetes y enfermedades renales adoptan fórmulas diseñadas para necesidades metabólicas y funcionales. Las fórmulas enterales estándar siguen siendo ampliamente utilizadas en entornos de atención a largo plazo y domiciliarios, pero la competencia de precios a través de los canales de compras grupales está comprimiendo los márgenes y fomentando la diferenciación mediante datos de resultados clínicos. El mercado de nutrición clínica médica de América del Norte está experimentando una vigilancia continua del suministro de componentes parenterales, incluidas las soluciones de aminoácidos y las emulsiones lipídicas incluidas en las bases de datos de escasez de medicamentos en 2024, lo que impulsó políticas de asignación y, en algunos casos, el aplazamiento de procedimientos electivos que dependen de la nutrición parenteral posoperatoria. Los productos específicos para enfermedades están respaldados por evidencia publicada de mejora del control glucémico en las fórmulas para diabetes y del equilibrio de electrolitos en las fórmulas renales, lo que mejora el posicionamiento en el formulario y respalda los precios premium en las instituciones que miden el valor vinculado a los resultados. La demanda de Nutrición Infantil se mantiene por la necesidad clínica en poblaciones prematuras y propensas a alergias a pesar de las tendencias generales de fertilidad, y las fórmulas pediátricas especializadas continúan recibiendo atención en torno a la seguridad, la calidad y la capacidad de respuesta ante retiros del mercado debido a la vulnerabilidad única de los lactantes. El mercado de nutrición clínica médica de América del Norte también está influenciado por programas públicos como el Programa Especial de Nutrición Suplementaria para Mujeres, Bebés y Niños, que dan forma al acceso a los productos y a la dinámica competitiva a través de la contratación y los arreglos de distribución estatales.

El crecimiento de la Fórmula Enteral Específica para Enfermedades está vinculado a los protocolos oncológicos que integran la inmunonutrición durante la atención perioperatoria y la supervivencia, lo que aumenta la elegibilidad de los pacientes con el tiempo a medida que más programas oncológicos estandarizan las vías de nutrición. Las formulaciones ahora a menudo incluyen nutrientes que apoyan la inmunidad y fibras prebióticas orientadas al microbioma para apoyar la integridad intestinal durante el tratamiento. Los fabricantes enfrentan expectativas en evolución sobre la sustanciación clínica, el etiquetado y las declaraciones para los alimentos médicos, y las empresas con programas de desarrollo clínico sólidos pueden diferenciarse a través de perfiles de resultados y seguridad. En paralelo, el mercado de nutrición clínica médica de América del Norte se beneficia del fortalecimiento de la vigilancia de seguridad y la preparación para retiros del mercado bajo la Ley de Fórmulas Infantiles, que ha elevado los controles de calidad y la transparencia para los productos pediátricos. La cobertura pediátrica a través del Programa Especial de Nutrición Suplementaria para Mujeres, Bebés y Niños y los pagadores privados continúa apoyando el volumen base en la categoría de Nutrición Infantil, mientras que las fórmulas adultas específicas para enfermedades impulsan la historia de crecimiento incremental a medida que los clínicos apuntan a indicaciones más específicas con necesidades de mayor agudeza. Esta combinación de categorías de volumen y nichos de alto valor específicos para enfermedades define la estrategia de productos y la gestión de portafolios entre los fabricantes.

Por Forma: Los Formatos Semisólidos Ganan Terreno a Medida que Aumenta la Prevalencia de Disfagia

Los formatos líquidos mantuvieron una participación del 60,88% en 2025 dada su conveniencia de uso inmediato para la alimentación por sonda y la suplementación oral, mientras que se proyecta que los formatos Semisólidos crezcan a una CAGR del 6,33% de 2026 a 2031 debido a las necesidades de las poblaciones con disfagia que no pueden tolerar líquidos de baja viscosidad. Las formas en polvo crecen al ritmo del mercado en función de su mayor vida útil y menores costos de envío que se adaptan a los canales de entrega domiciliaria y exportación. Las opciones Semisólidas, incluidos los pudines, las bebidas espesadas y los geles híbridos, han ganado terreno en la atención a largo plazo con la difusión de dietas de textura modificada estandarizadas y niveles de consistencia para reducir el riesgo de aspiración. Los líquidos mantienen su predominancia debido a la facilidad de administración con bombas enterales y las ventajas de control de infecciones con sistemas cerrados listos para colgar en entornos hospitalarios y de enfermería especializada. El mercado de nutrición clínica médica de América del Norte refleja una creciente educación de los cuidadores sobre la precisión en la reconstitución, lo que ha ayudado a reducir la variabilidad en los polvos mediante el envasado en dosis unitarias e instrucciones más claras. Los centros y los organismos de acreditación continúan monitoreando las tasas de aspiración y los protocolos de alimentación, lo que fortalece el papel de los estándares de textura consistentes y apoya el cambio a semisólidos cuando está indicado.

Los productos en polvo siguen siendo relevantes para las fórmulas infantiles y varios artículos específicos para enfermedades que requieren mezcla in situ para ajustar la densidad calórica u osmolalidad. Los fabricantes han trabajado para minimizar los errores de preparación mediante paquetes premeasurados y guías visuales que reducen el riesgo de dilución insuficiente o excesiva. El mercado de nutrición clínica médica de América del Norte también se ve afectado por los requisitos estatales en torno al cribado de disfagia en hogares de ancianos y hospitales, que influyen en la demanda de agentes espesantes y líquidos preespesados utilizados para prevenir eventos de aspiración. Las normas sobre aditivos alimentarios que se aplican a los espesantes requieren documentación de seguridad y estatus de Generalmente Reconocido como Seguro, lo que da forma a las formulaciones de productos ofrecidas en Estados Unidos. A medida que los centros estandarizan los protocolos basados en la Iniciativa Internacional de Estandarización de Dietas para Disfagia, los equipos de adquisiciones ajustan la combinación de líquidos, polvos y semisólidos para cumplir con los pedidos de dieta mientras mantienen la eficiencia del personal y la aceptación del paciente. Es probable que este equilibrio mantenga a los líquidos en el núcleo del uso hospitalario mientras los semisólidos se abren un carril de crecimiento más rápido en la atención a largo plazo y los entornos domiciliarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Integración Oncológica Reescribe los Algoritmos de Tratamiento

El Soporte Nutricional para la Desnutrición representó el 33,98% de la participación por aplicación en 2025, mientras que se proyecta que las aplicaciones en Cáncer se expandan a una CAGR del 7,52% hasta 2031 a medida que las vías de atención perioperatoria y de soporte integran la prehabilitación y la inmunonutrición. Las enfermedades gastrointestinales como la enfermedad inflamatoria intestinal y el síndrome de intestino corto continúan requiriendo nutrición enteral elemental y, en casos definidos, nutrición parenteral domiciliaria documentada según los criterios de necesidad médica. El escrutinio administrativo y las auditorías de los pagadores en torno a los estándares de uso apropiado han ralentizado el crecimiento del volumen en algunas indicaciones incluso cuando persiste la necesidad clínica. Los trastornos metabólicos representan nichos más pequeños pero de mayor valor, con fórmulas especializadas diseñadas para errores innatos y disfunción mitocondrial que requieren controles estrictos de composición. Las enfermedades neurológicas, incluida la esclerosis lateral amiotrófica y la enfermedad de Parkinson, sostienen la demanda enteral a largo plazo, respaldadas por la defensa de derechos y las actualizaciones de la política de Medicaid que mejoran el acceso a la atención domiciliaria para los pacientes con necesidades de gastrostomía. Otros casos de uso en recuperación quirúrgica y trauma continúan creciendo dentro de los marcos de calidad hospitalaria que vinculan la intervención nutricional con los indicadores de resultados, lo que mantiene la nutrición enteral integrada en las listas de verificación perioperatorias.

Los programas oncológicos están adoptando intervenciones nutricionales estructuradas en oncología quirúrgica, de radiación y médica, con protocolos que utilizan fórmulas enriquecidas con arginina y suplementadas con omega-3 para mitigar el estrés quirúrgico y reducir las complicaciones infecciosas. Las necesidades nutricionales en oncología a menudo persisten en la supervivencia debido a efectos tardíos como la enteritis por radiación y las neuropatías que deterioran la ingesta, lo que sostiene la demanda de soporte oral y enteral más allá del tratamiento agudo. El mercado de nutrición clínica médica de América del Norte se beneficia de la inclusión del cribado nutricional en las guías de supervivencia y los estándares de acreditación, lo que refuerza la evaluación rutinaria y la intervención temprana. Los hospitales y los centros oncológicos ambulatorios adaptan los conjuntos de órdenes en sus registros electrónicos para incluir desencadenantes de consulta nutricional, lo que reduce las oportunidades perdidas de soporte temprano. Para los pacientes que no pueden satisfacer sus necesidades por vía enteral debido al deterioro relacionado con el tratamiento, la nutrición parenteral ambulatoria y domiciliaria proporciona una red de seguridad bajo necesidad médica cuidadosamente documentada, lo que añade impulso en las aplicaciones relacionadas con el cáncer. A medida que más instituciones implementan vías de Recuperación Mejorada tras la Cirugía, la inmunonutrición pasa de ser opcional a estándar en sitios de enfermedad seleccionados, lo que acelera la adopción en el mercado de nutrición clínica médica de América del Norte.

Por Usuario Final: Los Entornos Domiciliarios Superan el Crecimiento Institucional

Los Hospitales y Clínicas representaron el 56,92% de la participación por usuario final en 2025, mientras que se prevé que los Entornos de Atención Domiciliaria crezcan a una CAGR del 8,22% hasta 2031 a medida que la atención basada en valor traslada a los pacientes elegibles a entornos ambulatorios y domiciliarios. Las farmacias especializadas coordinan las entregas enterales y parenterales, los equipos médicos duraderos y el soporte de enfermería que permite la transición rápida al hogar para los pacientes clínicamente estables. Los hospitales priorizan el alta temprana hacia sitios de atención de menor costo dentro de los modelos de pago agrupado, lo que impulsa la derivación consistente a la nutrición enteral y parenteral domiciliaria y reduce el riesgo de reingreso mediante una gestión más estrecha de la terapia. El crecimiento de la atención a largo plazo está moderado por las limitaciones de personal y las tendencias de ocupación, incluso cuando los centros adoptan herramientas de punto de atención que aceleran la confirmación de la colocación de la sonda enteral y el inicio de la alimentación. La adopción de la Atención Domiciliaria está respaldada por el monitoreo remoto del peso y la ingesta, lo que permite a los clínicos ajustar los planes y prevenir las complicaciones que de otro modo resultarían en visitas de urgencia. El mercado de nutrición clínica médica de América del Norte también se beneficia de las regulaciones estatales de farmacia y atención domiciliaria que formalizan la participación del dietista y la educación del paciente, creando estándares de atención más predecibles.

Los requisitos de licencia y acreditación para las agencias de infusión domiciliaria y atención domiciliaria establecen líneas de base operativas para la preparación magistral estéril, el control de infecciones y la capacitación del paciente, lo que contribuye a la calidad estandarizada en los entornos domiciliarios. Los hospitales mantienen su predominancia en los casos de mayor agudeza y en los protocolos complejos de dosificación parenteral que requieren preparación magistral individualizada y monitoreo de laboratorio. El mercado de nutrición clínica médica de América del Norte está experimentando una mayor interoperabilidad entre los registros electrónicos de salud hospitalarios y los sistemas de farmacias especializadas, lo que apoya la traducción precisa de órdenes y la continuidad de la atención. Los centros de atención a largo plazo absorben los costos de las fórmulas enterales dentro de los pagos por día, lo que influye en la selección de productos y puede favorecer las fórmulas estándar cuando la diferenciación clínica no está explícitamente reembolsada. Los entornos domiciliarios continúan creciendo a medida que el reembolso de la telesalud se estabiliza y la tecnología de atención remota se vuelve habitual en el soporte nutricional, lo que ayuda a mantener la adherencia y la seguridad mientras se reduce el costo total de la atención. Esta combinación de usuarios finales ilustra cómo el mercado de nutrición clínica médica de América del Norte se alinea con los incentivos de los pagadores para trasladar la atención al sitio apropiado de menor costo mientras se mantiene la experiencia hospitalaria para los casos más complejos.

Por Canal de Distribución: El Canal Digital Directo al Consumidor Reconfigura el Acceso

Las Farmacias Hospitalarias mantuvieron el 55,21% del volumen del canal de distribución en 2025, mientras que se proyecta que las Farmacias en Línea escalen a una CAGR del 8,52% hasta 2031 a medida que los modelos de suscripción y los pedidos habilitados por telesalud conectan directamente a los pacientes con la terapia. El crecimiento de las Farmacias Minoristas es constante pero está limitado por las restricciones de espacio en estantes y las brechas en la capacitación de los farmacéuticos en asesoramiento de nutrición médica en relación con la selección específica para enfermedades y las vías de autorización previa. Los centros de atención domiciliaria y las clínicas especializadas aprovechan el reembolso agrupado para coordinar el producto, la administración y el monitoreo de laboratorio en un solo episodio de atención, lo que se ajusta a las expectativas de los pagadores en torno al control del costo total y la satisfacción del paciente. Las Farmacias Hospitalarias siguen siendo centrales debido a la autoridad del formulario, la infraestructura de preparación magistral estéril y la estrecha integración con los registros electrónicos de salud que generan órdenes de nutrición tras la captura del diagnóstico de desnutrición, aunque los márgenes netos están presionados por la dinámica del Programa 340B y los contratos de compras grupales. El mercado de nutrición clínica médica de América del Norte también se beneficia de los portales en línea que permiten la personalización, los reabastecimientos automatizados y la mensajería segura con dietistas, lo que puede reducir el abandono y mejorar la adherencia. Las cadenas minoristas están pilotando asociaciones de asesoramiento nutricional en tienda para aumentar la conciencia entre los pacientes con seguro comercial, y estos modelos podrían mejorar la selección de productos para casos complejos pendientes de reembolso.

Los centros de atención domiciliaria y las clínicas especializadas se están expandiendo mediante consolidación que distribuye los costos de capital para la preparación magistral y el personal clínico sobre una base de pacientes más amplia, lo que genera mejores precios de los fabricantes y un acceso más estable durante las limitaciones de suministro. Las juntas estatales de farmacia regulan las actividades de pedidos por correo y preparación magistral estéril, lo que establece expectativas de base para la distribución segura de componentes parenterales. Los requisitos de rastreo bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos se aplican a los productos parenterales relevantes y apoyan la integridad del suministro en los canales hospitalarios y ambulatorios. El mercado de nutrición clínica médica de América del Norte está observando las medidas de resultados de los pagadores para los proveedores de infusión domiciliaria, que vinculan el pago a las tasas de infección y los resultados reportados por los pacientes, y estas expectativas están dando forma a la selección de proveedores y la supervisión de la calidad. A medida que el compromiso digital madura, es probable que los canales en línea capturen una mayor participación de los productos orales y enterales mientras la nutrición parenteral sigue siendo coordinada en gran medida por las farmacias hospitalarias y los proveedores de infusión domiciliaria acreditados. Esta evolución dará a los pacientes más control sobre los pedidos y los reabastecimientos mientras se preserva el manejo crítico para la seguridad de las terapias parenterales.

Análisis Geográfico

Estados Unidos representó el 82,12% de los ingresos regionales en 2025, lo que refleja la escala de los programas de Medicare y Medicaid y una gran infraestructura hospitalaria donde el cribado nutricional estandarizado y la intervención están integrados en los informes de calidad. Se proyecta que México crezca a una CAGR del 6,45% de 2026 a 2031 debido a las estrategias nacionales de prevención que integran el cribado de desnutrición en las clínicas públicas y la creciente adopción de seguros privados en los principales centros urbanos. Canadá registra un crecimiento constante cercano al promedio regional bajo programas provinciales que cubren la nutrición enteral y parenteral domiciliaria para indicaciones definidas, y un marco regulatorio federal que se alinea bien con los estándares de Estados Unidos para alimentos médicos y medicamentos parenterales. El mercado de nutrición clínica médica de América del Norte se beneficia de los programas de calidad de Estados Unidos que incentivan la codificación precisa de la desnutrición y la intervención nutricional más temprana, lo que se vincula al comportamiento de compra de fórmulas enterales y al personal para los servicios de nutrición. La dependencia de Canadá de los componentes parenterales fabricados en Estados Unidos puede exponer a los centros a estrés de asignación durante las escaseces en Estados Unidos, lo que subraya la importancia de la diversificación de fuentes y la capacidad de preparación magistral regional. Las reformas regulatorias de México para agilizar los permisos de importación de alimentos médicos han reducido los plazos de entrega y mejorado la disponibilidad para los distribuidores que atienden a hospitales y atención domiciliaria, lo que favorece la adopción de productos específicos para enfermedades.

En Estados Unidos, los programas oncológicos vinculados a los centros designados por el Instituto Nacional del Cáncer están ampliando los protocolos de inmunonutrición perioperatoria, y estos estándares fluyen hacia las redes comunitarias a través de vías de atención integradas y educación de sociedades profesionales. El mercado de nutrición clínica médica de América del Norte también está influenciado por las orientaciones de la Administración de Alimentos y Medicamentos para alimentos médicos y medicamentos de nutrición parenteral, que establecen los umbrales de evidencia y dan forma a los planes de desarrollo de los fabricantes. La cobertura provincial en Canadá comúnmente incluye la nutrición enteral domiciliaria y la nutrición parenteral domiciliaria para condiciones elegibles, lo que apoya la continuidad entre el alta hospitalaria y los entornos domiciliarios. La demanda mexicana está respaldada además por la creciente carga de diabetes y por los aseguradores privados que añaden cobertura de nutrición específica para enfermedades para diferenciar los beneficios en los mercados metropolitanos competitivos. Los estándares nacionales de cribado y etiquetado aplicados por las autoridades sanitarias de cada país continúan dando forma a las declaraciones de productos y las prácticas de comercialización tanto para la nutrición oral como enteral. A medida que los proveedores y los pagadores armonizan sus expectativas en torno a los resultados, el soporte nutricional sigue siendo integral en los entornos agudos, posagudos y domiciliarios en los tres países.

El tamaño del mercado de nutrición clínica médica de América del Norte para Estados Unidos refleja una fuerte utilización hospitalaria debido al cribado estandarizado de la desnutrición y los vínculos con las compras basadas en valor, mientras que Canadá y México están desarrollando capacidad en modelos domiciliarios que abren el acceso a la nutrición enteral domiciliaria y la nutrición parenteral domiciliaria en más regiones. La fiabilidad del suministro y la logística transfronteriza siguen siendo centrales para la planificación canadiense de los componentes de nutrición parenteral, y los sistemas provinciales continúan invirtiendo en capacidad de preparación magistral y personal de farmacia para mitigar los riesgos. Las reformas de México sobre la autorización de importaciones y la transparencia del etiquetado ayudan a agilizar la entrada de los fabricantes globales que proporcionan productos enterales especializados, lo que reduce los costos y amplía la elección del formulario en hospitales y comercio minorista. El mercado de nutrición clínica médica de América del Norte continúa siguiendo los desarrollos de política en los esquemas de reembolso y regulación de cada país porque estos dan forma directamente a la adopción clínica, las decisiones sobre el sitio de atención y las adquisiciones en vías hospitalarias y ambulatorias. Colectivamente, estas diferencias geográficas definen dónde el crecimiento supera el promedio regional y dónde la estabilidad otorga previsibilidad para la planificación presupuestaria y la asignación de productos. A medida que aumenta la colaboración transfronteriza en torno a los estándares y las mejores prácticas en nutrición clínica, es probable que los portafolios de productos y los modelos de atención converjan en América del Norte durante el horizonte de pronóstico.

Panorama regulatorio

En América del Norte, la nutrición clínica médica se rige por múltiples marcos regulatorios según la vía del producto y las declaraciones de propiedades previstas. En Estados Unidos, el Programa de Alimentos Humanos de la FDA supervisa los alimentos médicos bajo la Ley Federal de Alimentos, Medicamentos y Cosméticos, con definiciones y expectativas de etiquetado reforzadas mediante orientaciones de la FDA como Preguntas Frecuentes Sobre Alimentos Médicos (Tercera Edición). En contraste, los componentes de nutrición parenteral se regulan como medicamentos, lo que aumenta los requisitos de fabricación, calidad y evidencia para las nuevas emulsiones lipídicas, aminoácidos y formatos multicámara utilizados en entornos hospitalarios y de infusión domiciliaria.

En Canadá, los productos de nutrición clínica deben ajustarse a la Ley de Alimentos y Medicamentos y al Reglamento de Alimentos y Medicamentos, con la supervisión del etiquetado a cargo de la Agencia Canadiense de Inspección de Alimentos. La normativa de Health Canada para alimentos suplementados (División 29) añade elementos estructurados de etiquetado (por ejemplo, tablas de Datos de Alimentos Suplementados e identificadores de precaución) y una vía de presentación previa a la comercialización cuando se necesitan cambios en los ingredientes o categorías suplementarios permitidos. Esto afecta los plazos de reformulación y el trabajo de cumplimiento para la introducción de nuevos productos utilizados en hospitales, cuidados de larga duración y atención domiciliaria.

Análisis de la cadena de valor

La cadena de valor comienza con insumos especializados (aminoácidos, materias primas lipídicas, proteínas lácteas, fibras, premezclas de micronutrientes y bioactivos) obtenidos de proveedores globales y regionales de ingredientes, y luego avanza hacia la formulación, la sustanciación clínica y la fabricación. Los productos enterales y orales dependen en gran medida del procesamiento aséptico y de la capacidad de llenado estéril de líquidos para formatos listos para usar, mientras que la nutrición parenteral depende de la fabricación de componentes de grado farmacéutico y de la preparación para la composición estéril. Esto genera cuellos de botella específicos en torno a los plazos de entrega, los sistemas de calidad y la disponibilidad de insumos críticos.

La distribución y el suministro en América del Norte se realizan a través de farmacias hospitalarias (control de formulario y uso hospitalario), farmacias de infusión domiciliaria y especializadas (composición estéril, apoyo de enfermería y monitoreo para HPN), y equipos médicos duraderos junto con canales en línea para la logística de nutrición enteral domiciliaria. Los movimientos transfronterizos añaden pasos de cumplimiento en los requisitos de la FDA y de Health Canada, y Canadá también ha mantenido un marco de importación excepcional para ciertos alimentos con fines dietéticos especiales durante riesgos de escasez. Esto resalta la importancia operativa del abastecimiento conforme a la normativa, la documentación de importación y la planificación de contingencias cuando las limitaciones de capacidad o las interrupciones de ingredientes afectan el suministro.

Panorama Competitivo

El mercado de nutrición clínica médica de América del Norte muestra una consolidación moderada, con cuatro actores establecidos de gran escala que mantienen portafolios amplios y relaciones establecidas con hospitales, centros de atención a largo plazo y redes de infusión domiciliaria. Abbott Laboratories, Fresenius Kabi, Nestlé Health Science y Baxter International defienden sus posiciones a través de investigación y desarrollo, profundidad de fabricación y amplitud de distribución, y juntos mantienen una participación estimada del 60% en 2024. Las marcas retadoras están creciendo al abordar las preferencias de los pacientes por ingredientes de origen vegetal e hipoalergénicos, lo que gana adopción en casos de intolerancia pediátrica y adulta cuando se demuestra paridad clínica. Kate Farms y Functional Formularies han ganado consideración en los formularios a través de datos clínicos y de tolerancia y mediante la alineación con las preferencias de etiquetado limpio en muchos sistemas de salud. Los actores establecidos invierten en integración vertical que mejora la resiliencia del suministro, siendo la fabricación de ingredientes farmacéuticos activos de Fresenius Kabi y la huella de preparación magistral de Baxter ejemplos de ventajas estructurales durante las escaseces de componentes de nutrición parenteral. Las asociaciones estratégicas entre fabricantes y proveedores de infusión domiciliaria se están expandiendo para coordinar la educación, la automatización y la logística, lo que reduce los costos operativos y mejora los resultados de los pacientes en los programas de nutrición parenteral domiciliaria.

Los anuncios recientes reflejan una inversión continua y la expansión del portafolio en categorías de productos y sitios de atención. Abbott amplió la capacidad de fabricación de fórmulas enterales especializadas para apoyar la exportación a América del Norte y mejorar la capacidad de respuesta a los cambios del formulario hospitalario hacia la inmunonutrición. Fresenius Kabi obtuvo la aprobación de la Administración de Alimentos y Medicamentos para una emulsión lipídica estructurada diseñada para el uso de nutrición parenteral a largo plazo, lo que aborda las preocupaciones de infección y tolerancia que han limitado la adopción en entornos domiciliarios. Nestlé Health Science está buscando la habilitación digital a través de asociaciones con cadenas de farmacias nacionales para modelos de suscripción directa al paciente que integran consultas con dietistas, lo que mejora la adherencia y reduce el abandono. Baxter profundizó su presencia en la preparación magistral y la nutrición parenteral domiciliaria al adquirir una red especializada en múltiples estados, lo que apoya el crecimiento en el soporte parenteral ambulatorio bajo Medicare Advantage y planes comerciales. El mercado de nutrición clínica médica de América del Norte también ve capital dirigido a nuevas instalaciones de preparación magistral para bolsas de nutrición parenteral multicámara, lo que aumenta la resiliencia del suministro y reduce las cargas de preparación magistral hospitalaria.

La dinámica competitiva está moldeada por la política, la seguridad y la economía. El Programa de Precios de Medicamentos 340B y los contratos de compras grupales influyen en los precios netos y los perfiles de margen para las farmacias hospitalarias que coordinan el soporte nutricional para pacientes hospitalizados. Las revisiones de la norma USP <797> elevan las expectativas para la preparación magistral estéril, lo que requiere inversión incremental y personal que los actores establecidos pueden absorber más fácilmente que los participantes más pequeños. La aplicación de la Administración de Alimentos y Medicamentos sobre el etiquetado y la evidencia para los alimentos médicos establece expectativas claras para los productos específicos para enfermedades, lo que favorece a las empresas con infraestructura de ensayos clínicos. A medida que los portafolios de productos se desplazan hacia segmentos de mayor agudeza con evidencia clínica más sólida, es probable que los actores establecidos y los disruptores converjan en modelos híbridos que combinen canales hospitalarios, de infusión domiciliaria y digitales directos. Se espera que el mercado de nutrición clínica médica de América del Norte siga siendo competitivo con la innovación centrada en la inmunonutrición, los lípidos estructurados, las formulaciones informadas por el microbioma y las herramientas de adherencia digital que satisfacen las expectativas de los pagadores y los proveedores en cuanto a resultados medibles.

Líderes de la Industria de Nutrición Clínica Médica de América del Norte

-

Danone Nutricia

-

Fresenius Kabi

-

Nestlé Health Science

-

Baxter International Inc.

-

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El soporte nutricional domiciliario sigue abriendo espacio en los modelos de prestación de atención donde pagadores y proveedores desean una coordinación más estrecha entre el alta, la adherencia y el monitoreo. Una oportunidad a corto plazo es simplificar el acceso conforme y la documentación para la nutrición enteral en Estados Unidos, respaldada por las directrices de cumplimiento de CMS emitidas en febrero de 2026 que reiteraron la cobertura de la nutrición enteral bajo el beneficio de dispositivos protésicos cuando se cumplen los requisitos razonables y necesarios. Los proveedores y suministradores que operacionalizan los flujos de trabajo de documentación, educación y suministro pueden mejorar el inicio de terapias y la continuidad durante las transiciones al hogar.

Las inversiones en fabricación y fiabilidad del suministro también están dando forma a las relaciones de contratación y de marca privada o fabricación conjunta en polvos, líquidos y premezclas que abastecen tanto a alimentos médicos como a fórmulas específicas para enfermedades. En marzo de 2026, dsm-firmenich completó una modernización de 10 millones de USD en su planta de premezclas de Schenectady, Nueva York, para fortalecer la zonificación de BPM, la capacidad de mezcla y la preparación para auditorías. Kentucky anunció una sede y planta de fabricación de Steuart Nutrition de 11,4 millones de USD en Erlanger, y Utah reportó una expansión de TCI Biotech de 26,225 millones de USD en American Fork, con líneas adicionales de sachets e infraestructura para futuros formatos líquidos y en gel. Estos movimientos se alinean con la demanda de capacidad escalable y auditable en calidad que respalde los compromisos de suministro institucional, ciclos más rápidos de renovación de portafolio (incluidos formatos de textura modificada y orientados a la tolerancia), y una mejor resiliencia cuando las limitaciones de componentes parenterales o las restricciones de procesamiento estéril presionan los canales hospitalarios y de infusión domiciliaria.

Desarrollos recientes del sector

- Junio de 2026: Fresenius Kabi anunció el lanzamiento europeo de Pedismof, una bolsa de tres cámaras lista para usar destinada a la nutrición parenteral pediátrica. El formato del producto está diseñado para respaldar una preparación más rápida y la estandarización en flujos de trabajo estériles, reforzando el cambio hacia sistemas de NP multicámara que reducen la complejidad de la composición para hospitales y proveedores de infusión.

- Julio de 2025: Danone completó la adquisición de Kate Farms, una marca estadounidense de nutrición a base de plantas. El acuerdo amplía el alcance de Danone Nutricia en las ofertas de nutrición médica especializada y a base de plantas, fortaleciendo su posición de portafolio con sistemas de salud y canales de atención domiciliaria que cada vez más se adaptan a formulaciones orientadas a preferencias y tolerancias.

- Diciembre de 2024: Danone (Nutricia) lanzó una plataforma digital para que los profesionales de la salud monitoreen a pacientes con nutrición enteral domiciliaria, incluidas capacidades de ajuste remoto e integración con historiales clínicos electrónicos. La plataforma respalda una coordinación más estrecha entre prescriptores, dietistas y proveedores, lo que ayuda a mejorar la persistencia y la seguridad a medida que más nutrición enteral se traslada a entornos domiciliarios.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los productos de nutrición clínica médica utilizados para apoyar a pacientes con necesidades nutricionales relacionadas con enfermedades, donde el uso se guía por consejo clínico y el producto se posiciona para el soporte nutricional terapéutico en América del Norte.

Exclusiones del alcance: excluimos la nutrición deportiva, los multivitamínicos estándar y las bebidas de bienestar general que no se comercializan para uso en nutrición clínica.

Descripción general de la segmentación

-

Por Vía de Administración

- Oral y Enteral

- Parenteral

-

Por Tipo de Producto

- Nutrición Infantil

- Fórmula Enteral Estándar

- Fórmula Enteral Específica para Enfermedades

- Componentes de Nutrición Parenteral Total

-

Por Forma

- Polvo

- Líquido

- Semisólido

-

Por Aplicación

- Soporte Nutricional para la Desnutrición

- Trastornos Metabólicos

- Enfermedades Gastrointestinales

- Cáncer

- Enfermedades Neurológicas

- Otras Enfermedades

-

Por Usuario Final

- Hospitales y Clínicas

- Centros de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

-

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Centros de Atención Domiciliaria y Clínicas Especializadas

-

Geografía

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el panorama de la demanda y del entorno asistencial, y luego vinculándolo con los patrones de uso de los productos. Nos basamos en indicadores de salud pública y de población, como las estadísticas de nutrición y carga de enfermedad de los CDC, las series de datos de NHANES y las referencias de cobertura y reembolso de CMS que influyen en el soporte nutricional en hospitales y atención domiciliaria.

Para fundamentar los flujos de productos y los precios, también revisamos fuentes como las tablas de gasto en salud de Statistics Canada, las directrices regulatorias de Health Canada para alimentos médicos, revistas científicas revisadas por pares en nutrición clínica y publicaciones de asociaciones que describen protocolos de alimentación y preferencias de vía. Complementamos esto con presentaciones de empresas, presentaciones para inversores y cobertura de prensa sobre lanzamientos, expansiones de instalaciones y cambios de portafolio. Cuando es necesario, utilizamos suscripciones pagas selectivas para datos financieros de empresas, verificaciones de importación o exportación a nivel de envío, y bases de datos de patentes cuando es necesario validar la actividad de formulación. Estas fuentes documentales son ilustrativas, y se emplean referencias públicas y pagas adicionales para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos detrás de la utilización, el precio y la combinación de vías, ya que estos a menudo varían según el entorno asistencial y las normas de los pagadores. Hablamos con fabricantes, distribuidores, equipos hospitalarios de adquisiciones y soporte nutricional, y clínicos en Estados Unidos, Canadá y México. Sus aportes se utilizan luego para confirmar qué se cuenta como nutrición clínica frente a productos de consumo adyacentes.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 21% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda de nutrición clínica direccionable por país, vía de administración y entorno asistencial, y luego lo relaciona con el gasto utilizando la intensidad de uso típica y los puntos de precio. Para América del Norte, el modelo se ancla en variables como la prevalencia de desnutrición relacionada con enfermedades en entornos tratados, señales de utilización de hospitalización y cuidados de larga duración, penetración de la terapia enteral domiciliaria, cambios en la combinación de vías (oral frente a enteral frente a parenteral), y rangos de precio de venta promedio por tipo de fórmula y formato de envase.

Después de construir el conjunto de demanda, verificamos los totales con aproximaciones selectivas de abajo hacia arriba, como los desgloses de ingresos de proveedores divulgados en presentaciones, la retroalimentación del canal de distribuidores sobre volúmenes, y verificaciones muestreadas de precio de venta promedio por volumen para vías clave donde existen datos consistentes. Si un subsegmento tiene poca visibilidad, utilizamos rangos de referencia conservadores basados en protocolos clínicos y retroalimentación de adquisiciones, y mantenemos la brecha como un supuesto explícito para poder revisarla.

Para la previsión, utilizamos principalmente análisis de escenarios respaldado por suavizado de tendencias. Los factores clave, como la combinación de envejecimiento, la carga de enfermedades crónicas, el traslado de la atención al hogar y la evolución de precios, se ajustan en etapas basadas en lo que los encuestados primarios consideran realista en los próximos años. La curva final se mantiene coherente con la dirección observada del gasto en salud y el comportamiento de adopción de vías, en lugar de estar impulsada por una sola palanca de crecimiento agresiva.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas que comparan los resultados del modelo con señales independientes, y luego explican cualquier variación significativa antes de la aprobación final. Verificamos anomalías a nivel de país en la combinación de vías, aumentos repentinos de precio de venta promedio que no están respaldados por inflación o cambios en la combinación, y tasas de crecimiento que no se ajustan a la expansión del entorno asistencial o a la dirección de las políticas.

Si se encuentra una discrepancia, los analistas vuelven a contactar a los encuestados seleccionados y revisan de nuevo los insumos documentales, y solo entonces se revisan los supuestos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en el reembolso, grandes cambios de portafolio o actualizaciones regulatorias que afectan lo que se puede comercializar como nutrición clínica. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Estimación de mercado de Mordor Intelligence del mercado de nutrición clínica médica de América del Norte en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la nutrición clínica médica de América del Norte pueden parecer muy dispares, incluso cuando parecen cubrir los mismos productos. Las diferencias suelen provenir de qué se cuenta como nutrición clínica, cómo se trata el precio en los distintos canales, y qué año y momento de conversión de moneda se utiliza.

La tabla muestra una amplia dispersión que se explica principalmente por el alcance y la lógica de precios. Algunas estimaciones parecen combinar categorías de nutrición más amplias, incluidas bebidas de aspecto médico dirigidas a consumidores vendidas sin posicionamiento clínico, y pueden aplicar puntos de precio minorista a una mayor proporción de las ventas. La tabla muestra que el valor inferior de 2025 se alinea con una definición más estricta, y en el modelo de Mordor Intelligence el valor se mide al precio de venta del fabricante y se limita a productos orales, enterales y parenterales posicionados para el soporte nutricional relacionado con enfermedades en América del Norte.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,45 mil millones de USD (2025) | |

| Editorial Global A | 37,30 mil millones de USD (2026) | Probablemente utiliza una definición más amplia de nutrición clínica y mezcla categorías de nutrición adyacentes, y el año es diferente, lo que puede inflar la comparación cuando se aplican precios y crecimiento desde una base posterior. |

| Boletín de Mercado B | 18,70 mil millones de USD (2026) | Utiliza un año posterior y una curva de crecimiento de largo horizonte, y la declaración de alcance no aclara si el precio se capta a niveles minoristas o a niveles de fabricante, lo que puede alterar los totales. |

En la práctica, la dispersión se reduce una vez que se alinean el mismo año, la base de precios y el límite de productos exclusivamente clínicos. Al vincular el tamaño con señales de uso del entorno asistencial y luego verificarlo cruzadamente con la retroalimentación de proveedores y canales, obtenemos una cifra que es más fácil de rastrear hasta insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de nutrición clínica médica de América del Norte?

El tamaño del mercado de nutrición clínica médica de América del Norte es de USD 18,42 mil millones en 2026 y se prevé que alcance USD 24,15 mil millones en 2031 a una CAGR del 5,57% durante 2026-2031.

¿Qué área de aplicación está creciendo más rápido en la nutrición clínica médica de América del Norte?

Se proyecta que las aplicaciones en Cáncer crezcan a una CAGR del 7,52% hasta 2031, respaldadas por protocolos de atención perioperatoria y de soporte que adoptan la inmunonutrición.

¿Qué vía de administración se espera que supere el crecimiento general en la nutrición clínica médica de América del Norte?

Se prevé que la nutrición parenteral se expanda a una CAGR del 7,40% hasta 2031 a medida que el uso en cuidados críticos y los programas de nutrición parenteral domiciliaria escalan.

¿Qué tipos de productos lideran el uso en la nutrición clínica médica de América del Norte y cuáles están acelerando?

La Nutrición Infantil mantuvo una participación del 45,02% en 2025, mientras que la Fórmula Enteral Específica para Enfermedades está prevista para registrar una CAGR del 7,22% hasta 2031.

¿Qué entorno de usuario final está creciendo más rápido en la nutrición clínica médica de América del Norte?

Se espera que los Entornos de Atención Domiciliaria crezcan a una CAGR del 8,22% a medida que la atención basada en valor traslada a los pacientes clínicamente estables al soporte domiciliario.

¿Qué canal de distribución muestra el mayor crecimiento en la nutrición clínica médica de América del Norte?

Se proyecta que las Farmacias en Línea escalen a una CAGR del 8,52%, respaldadas por suscripciones y pedidos habilitados por telesalud.

Última actualización de la página el: