Tamaño y Participación del Mercado de Chequeos Médicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

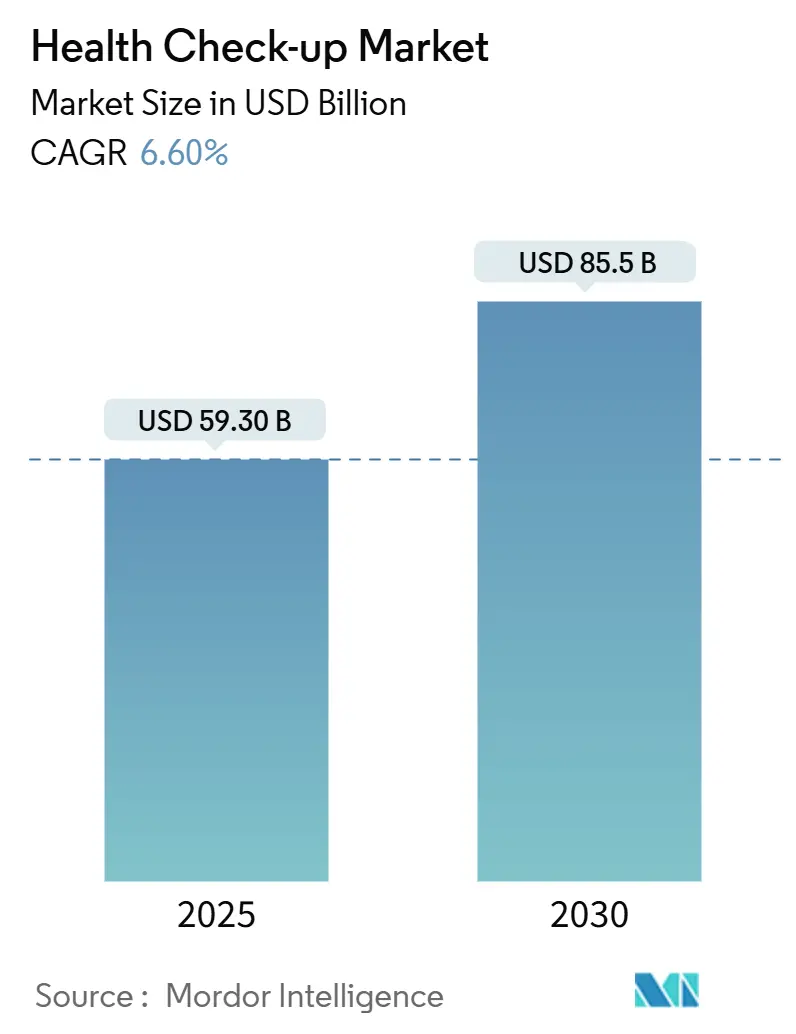

| Tamaño del Mercado (2025) | 59.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 85.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.60% CAGR |

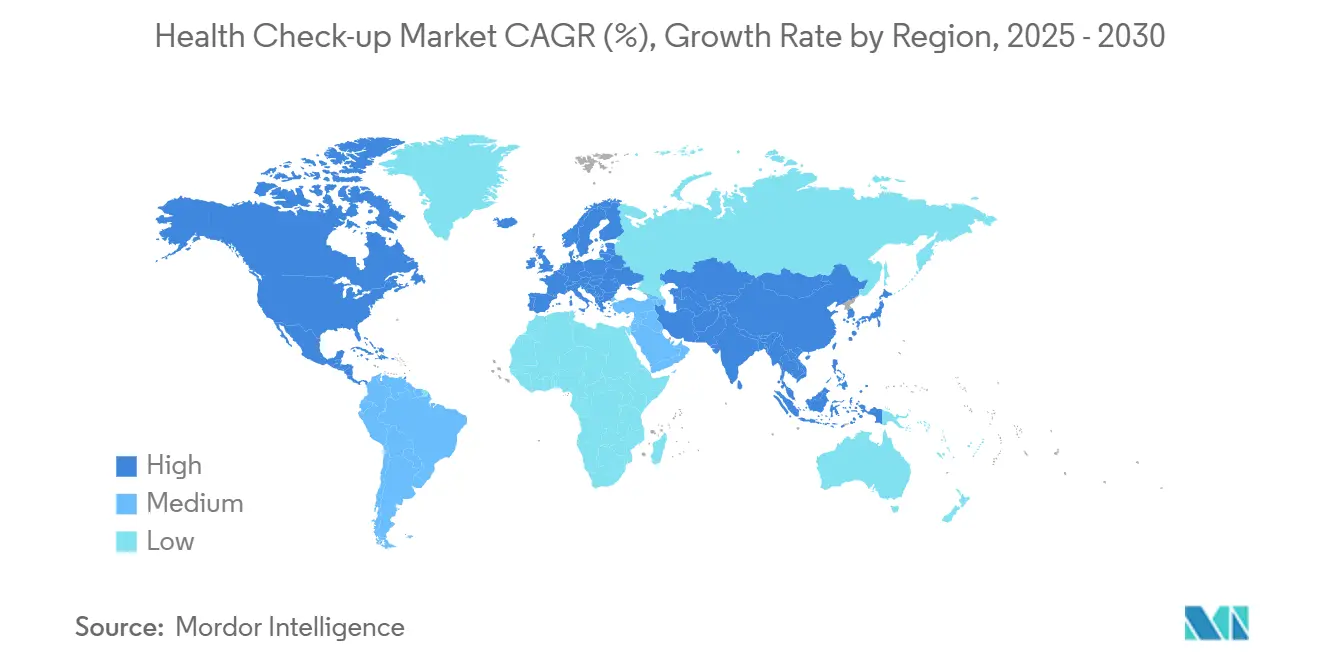

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chequeos Médicos por Mordor Intelligence

El tamaño del mercado de chequeos médicos se sitúa en USD 59,3 mil millones en 2025 y se proyecta que crezca a una CAGR del 6,60%, alcanzando USD 85,5 mil millones en 2030. La sólida expansión está respaldada por la creciente prevalencia de enfermedades crónicas, la ampliación de los presupuestos de bienestar corporativo y la rápida integración de diagnósticos basados en inteligencia artificial. Los cambios hacia la atención preventiva, reforzados por la conciencia del consumidor posterior a la pandemia, continúan estimulando la demanda incluso cuando persisten las brechas de reembolso. Mientras tanto, los disruptores habilitados por la tecnología intensifican la competencia, reduciendo los costos de cribado y ampliando el acceso a medida que los sistemas de salud de todo el mundo buscan la detección temprana para reducir los gastos de tratamiento a largo plazo.

Conclusiones Clave del Informe

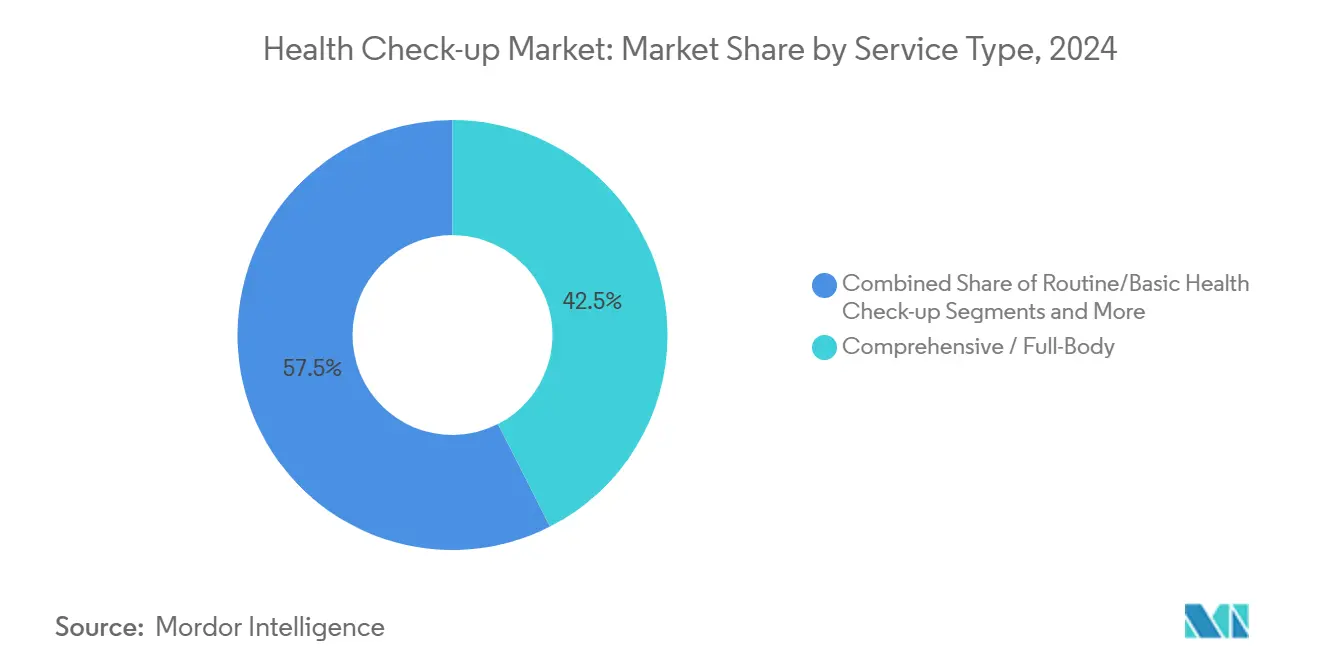

- Por tipo de servicio, los cribados integrales de cuerpo completo representaron el 42,5% de la participación del mercado de chequeos médicos en 2024, mientras que se prevé que los escaneos de cuerpo completo impulsados por inteligencia artificial registren la mayor CAGR del 4,2% hasta 2030.

- Por tipo de proveedor, los centros hospitalarios mantuvieron el 37,4% de la participación del mercado de chequeos médicos en 2024; las startups de pruebas a domicilio se expanden con mayor rapidez a una CAGR del 5,1% hasta 2030.

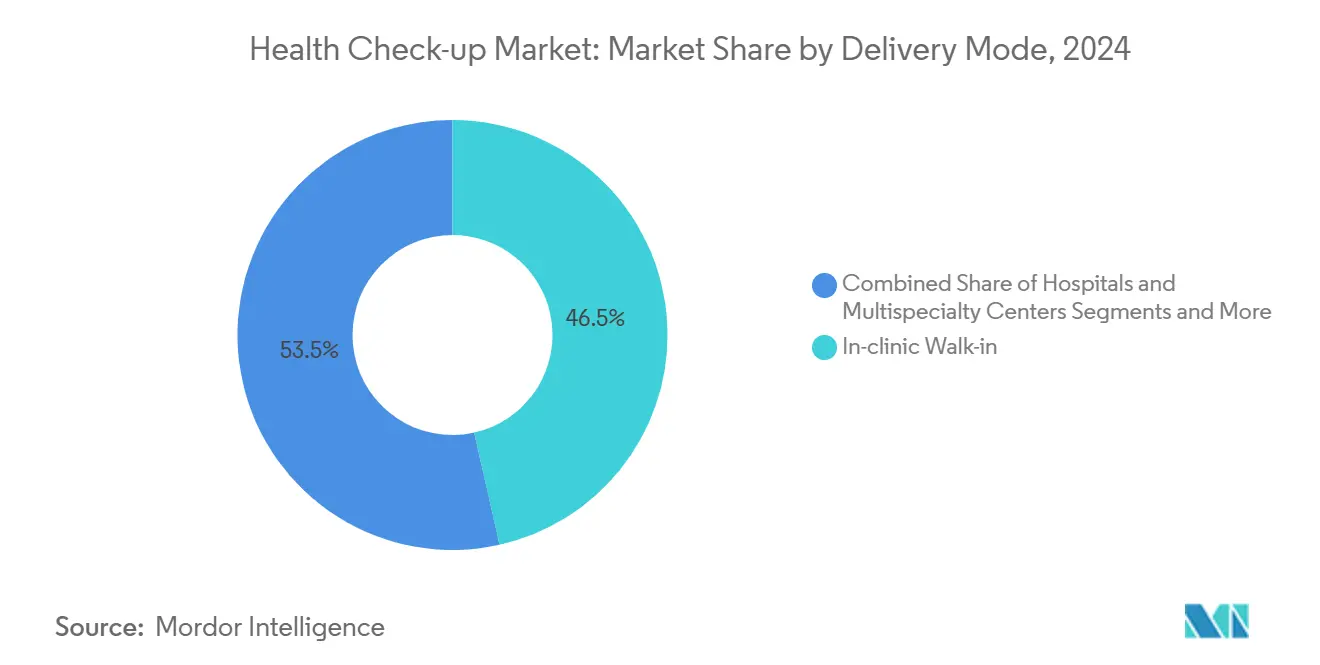

- Por modalidad de prestación, los servicios de atención ambulatoria en clínica captaron el 46,5% del tamaño del mercado de chequeos médicos en 2024, mientras que la prestación mediante telesalud avanza a una CAGR del 6,6% durante el período de pronóstico.

- Geográficamente, América del Norte lideró con el 35,7% de la participación del mercado de chequeos médicos en 2024; se proyecta que Asia-Pacífico crezca con mayor rapidez, registrando una CAGR del 8,6% hasta 2030.

Tendencias e Información del Mercado Global de Chequeos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de enfermedades crónicas y cambio hacia la detección temprana | +1.80% | Global (mayor en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor y adopción de la atención preventiva | +1.20% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Presupuestos de bienestar corporativo que impulsan los chequeos masivos | +1.10% | América del Norte y Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las suscripciones de escaneo de cuerpo completo impulsadas por inteligencia artificial obtienen financiación | +0.90% | América del Norte y Europa; algunas metrópolis de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Flujos de turismo médico hacia Turquía y Corea | +0.40% | Núcleo de Asia-Pacífico; extensión hacia Oriente Medio y África y Europa | Mediano plazo (2-4 años) |

| Programas de primas dinámicas de aseguradoras | +0.30% | América del Norte; proyectos piloto en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Enfermedades Crónicas y Cambio hacia la Detección Temprana

Se espera que la hipertensión entre los adultos estadounidenses aumente del 51,2% en 2025 al 61,0% en 2050, mientras que la prevalencia de la diabetes sube del 16,3% al 26,8%.[1]American Heart Association, "Previsión de la Carga de Enfermedades Cardiovasculares y Accidentes Cerebrovasculares en los Estados Unidos hasta 2050," ahajournals.org Los costos cardiovasculares asociados podrían triplicarse hasta USD 1,344 billones, convirtiendo el cribado preventivo de un beneficio opcional a una necesidad fiscal. Los sistemas de salud incorporan cribados regulares en sus protocolos, reconociendo que la intervención temprana mitiga los costosos tratamientos en etapas avanzadas.

Creciente Conciencia del Consumidor y Adopción de la Atención Preventiva

El setenta y tres por ciento de los pacientes reporta una mayor apertura hacia la telesalud y la gestión proactiva de la salud, un comportamiento pospandémico reforzado a través de las redes sociales y las aplicaciones de salud móvil.[2]Institutos Nacionales de Salud, "La telesalud durante la pandemia: percepciones de los pacientes e implicaciones para las políticas," ncbi.nlm.nih.govLos millennials y la Generación Z redirigen cada vez más el gasto discrecional hacia evaluaciones de cuerpo completo, impulsando la demanda premium en las economías emergentes de Asia-Pacífico donde los ingresos disponibles se aceleran.

Presupuestos de Bienestar Corporativo que Impulsan los Chequeos Masivos

Los empleadores estadounidenses gastarán USD 1,3 billones en prestaciones de salud en 2025, con cada dólar invertido en cribados ahorrando USD 3,27 en costos médicos futuros. Las evaluaciones anuales obligatorias se amplían más allá de los niveles ejecutivos, asegurando contratos de gran volumen para los proveedores y estabilizando los flujos de ingresos independientemente del gasto individual de bolsillo.

Las Suscripciones de Escaneo de Cuerpo Completo Impulsadas por Inteligencia Artificial Obtienen Financiación

Las plataformas de resonancia magnética mejoradas con inteligencia artificial ahora realizan escaneos de cuerpo completo en 22 minutos a USD 499, una reducción de precio de un tercio, lo que demuestra la acelerada democratización de los diagnósticos premium. La financiación de capital de riesgo se canaliza hacia startups que integran inteligencia artificial con imágenes y pruebas moleculares en el punto de atención, impulsando la escalabilidad y la precisión en los programas de cribado.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Bolsillo para Poblaciones sin Seguro | -1.40% | Global, agudo en mercados en desarrollo y en los Estados Unidos | Largo plazo (≥ 4 años) |

| Cobertura de Seguro Limitada para Paquetes de Imágenes Avanzadas | -0.80% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos en Plataformas de Biomarcadores Multiparamétricos | -0.60% | Global, más estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| "Fatiga de Chequeos" Pospandémica que Reduce las Visitas Rutinarias | -0.50% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Bolsillo para Poblaciones sin Seguro

Los escaneos integrales con un precio de USD 3.000 siguen siendo prohibitivos para los pacientes sin seguro, reforzando las disparidades incluso dentro de las economías de altos ingresos. La inflación y los salarios estancados restringen aún más los presupuestos discrecionales de atención médica, disuadiendo a las personas asintomáticas de someterse a cribados proactivos.

Cobertura de Seguro Limitada para Paquetes de Imágenes Avanzadas

Los pagadores clasifican muchos protocolos de resonancia magnética de cuerpo completo como experimentales, citando preocupaciones sobre falsos positivos y costos derivados. Los obstáculos de autorización previa retrasan la adopción, lo que obliga a los proveedores a orientarse hacia modelos de pago directo y precios por suscripción para mantener el impulso de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Cribados Integrales Anclan la Demanda Premium

Los paquetes integrales captaron el 42,5% del mercado de chequeos médicos en 2024, lo que subraya el apetito del consumidor por los diagnósticos holísticos a pesar de los precios premium. Los paneles avanzados de biomarcadores y los ensayos genómicos diferencian a los proveedores de alta gama, mientras que las imágenes habilitadas por inteligencia artificial reducen los tiempos de cita, aumentando el rendimiento y los márgenes. Se proyecta que el segmento de escaneo de cuerpo completo impulsado por inteligencia artificial lidere el crecimiento con una CAGR del 4,2%, lo que refleja la innovación en reducción de costos y una precisión predictiva superior.[3]Asociación Americana de Hospitales, "Detección Temprana de Enfermedades: 3 Tendencias Tecnológicas a Seguir," aha.org Los exámenes de referencia rutinarios continúan sirviendo a los segmentos sensibles al precio, pero las estrategias de agrupación que combinan análisis de laboratorio, imágenes y consultas amplían los ingresos por visita. Los programas de estilo ejecutivo y de celebridades, aunque de nicho, generan ganancias desproporcionadas debido a los protocolos personalizados y los servicios de conserjería. Los paquetes pediátricos ganan terreno a medida que los padres adoptan la pediatría preventiva, y la integración del cribado genético intensifica la estratificación del riesgo en las primeras etapas de la vida.

Los proveedores integrales amplían las asociaciones con plataformas de bienestar para integrar datos longitudinales, fomentando las visitas repetidas. La venta cruzada de suscripciones de gestión de enfermedades crónicas fortalece el valor de por vida e integra a los proveedores más profundamente en los recorridos de los pacientes. A medida que la inteligencia artificial reduce los tiempos de lectura, las restricciones de capacidad se alivian, lo que permite una mayor penetración geográfica de los servicios avanzados sin desembolsos de capital proporcionales.

Por Tipo de Proveedor: Las Redes Hospitalarias Aprovechan la Continuidad Asistencial

Los centros hospitalarios controlaron el 37,4% de la participación del mercado de chequeos médicos en 2024, utilizando vías de atención integradas para convertir los clientes potenciales de cribado en admisiones de tratamiento si se detectan afecciones. La escala permite costos de suministro negociados y una rápida adopción de tecnología, preservando la posición competitiva.

Las cadenas de diagnóstico independientes compiten en velocidad y precio, mientras que las startups de pruebas a domicilio, que crecen a una CAGR del 5,1%, aprovechan las tendencias de conveniencia a través de muestras recogidas por mensajería y portales digitales. Las clínicas corporativas en el lugar de trabajo aumentan a medida que los empleadores internalizan el cribado para obtener ganancias de productividad, con una focalización precisa en los perfiles de riesgo de la fuerza laboral. La consolidación se acelera: las cadenas más grandes adquieren laboratorios regionales para ampliar su alcance y asegurar contratos con pagadores. La inversión en soporte de decisiones basado en inteligencia artificial y analizadores automatizados se convierte en un requisito básico; los rezagados corren el riesgo de quedar obsoletos a medida que los consumidores se inclinan hacia experiencias personalizadas y ricas en datos.

Por Modalidad de Prestación: Las Plataformas Digitales Reconfiguran el Acceso

Los formatos de atención ambulatoria en clínica siguen siendo dominantes con el 46,5% del tamaño del mercado de chequeos médicos en 2024, gracias a los flujos de trabajo clínicos integrados y los servicios auxiliares inmediatos. Sin embargo, los cribados mediante telesalud registran la mayor CAGR del 6,6% a medida que las flexibilidades regulatorias convergen con la fluidez digital del consumidor. El triaje por video, los verificadores de síntomas asíncronos y la difusión de resultados a través de aplicaciones reducen las barreras geográficas e impulsan la adherencia a los protocolos de seguimiento.

Los modelos híbridos combinan kits de muestras a domicilio con consultas virtuales, mitigando la presión de capacidad en los sitios físicos al tiempo que amplían las áreas de captación. Las furgonetas de diagnóstico móvil penetran en entornos rurales, llevando ultrasonido, rayos X y laboratorios rápidos a poblaciones desatendidas. Las leyes de paridad de pago promulgadas en varios estados de los Estados Unidos estabilizan el reembolso, consolidando la posición de la telesalud en las estrategias de cribado convencionales.

Análisis Geográfico

América del Norte generó el 35,7% de los ingresos globales en 2024, impulsada por el bienestar financiado por los empleadores, la alta conciencia sobre el cribado y la infraestructura de diagnóstico madura. Los programas de seguros de primas dinámicas y los mandatos corporativos preservan la demanda, aunque el crecimiento se modera a medida que la saturación se acerca y la inflación de costos presiona el gasto discrecional.

El tamaño del mercado de chequeos médicos en Asia-Pacífico está preparado para la mayor CAGR del 8,6% hasta 2030, respaldado por la expansión de los segmentos de ingresos medios y la rápida urbanización. China e India escalan agresivamente las redes hospitalarias y de laboratorios; el plan de Apollo de añadir 70 laboratorios de diagnóstico ejemplifica el impulso hacia la cobertura nacional. El turismo médico canaliza pacientes hacia Singapur, Corea del Sur y Tailandia, aprovechando la atención de estándar global a precios favorables.

Europa mantiene una adopción constante a medida que la cobertura universal incorpora la atención preventiva; el recién publicado Reglamento del Espacio Europeo de Datos de Salud promete un intercambio de datos sin fricciones, acelerando la adopción de inteligencia artificial en los estados miembros. Oriente Medio y África y América del Sur ofrecen potencial a largo plazo, pero se enfrentan a déficits de infraestructura y obstáculos de asequibilidad a pesar de iniciativas aisladas de cribado público-privado.

Panorama Competitivo

La competencia se intensifica entre las cadenas establecidas, las redes hospitalarias y los nuevos participantes con enfoque tecnológico. La adquisición de Ezra por parte de Function Health refleja una estrategia para combinar las competencias de inteligencia artificial y resonancia magnética, catalizando la compresión de precios que presiona a los proveedores premium. La compra de Thyrocare por parte de PharmEasy ilustra la consolidación a medida que las plataformas buscan capacidad de ensayo y logística nacional. Prenuvo y Neko Health se posicionan como especialistas de pago directo, eludiendo las fricciones de cobertura a través de paquetes de suscripción y vías de conserjería.

Los sistemas hospitalarios más grandes invierten en algoritmos de inteligencia artificial propietarios y portales de pacientes para mantener su relevancia, mientras que las asociaciones con proveedores de nube aceleran el despliegue analítico. Los laboratorios diversifican hacia kits de pruebas a domicilio, cubriendo la volatilidad del tráfico presencial.

Las barreras de entrada al mercado son moderadas: el gasto de capital para las modalidades de imágenes sigue siendo alto, pero las plataformas digitales con activos ligeros reducen los obstáculos para los competidores centrados en software. La diferenciación de la propiedad intelectual se centra en modelos de aprendizaje automático entrenados con conjuntos de datos multiómicos, creando efectos de red de datos que recompensan a los primeros participantes. El escrutinio regulatorio aumenta en torno a la transparencia de los algoritmos, lo que impulsa las empresas conjuntas con instituciones académicas para validar la eficacia clínica y generar confianza.

Líderes de la Industria de Chequeos Médicos

Quest Diagnostics

Labcorp

Apollo Hospitals Enterprise Ltd.

Sonic Healthcare

SRL Diagnostics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Function Health adquirió Ezra, introduciendo una resonancia magnética de cuerpo completo de 22 minutos por USD 499 que aprovecha la tecnología de inteligencia artificial autorizada por la Administración de Alimentos y Medicamentos.

- Febrero de 2025: Prenuvo recaudó USD 120 millones y presentó evaluaciones ampliadas, incluidos escaneos neurológicos y análisis de sangre detallados.

- Octubre de 2024: Labcorp lanzó la prueba de sífilis de venta libre First to Know, cubriendo una brecha de cribado de infecciones de transmisión sexual en rápido crecimiento.

Alcance del Informe Global del Mercado de Chequeos Médicos

| Chequeo Médico Rutinario / Básico |

| Cribado Integral / de Cuerpo Completo |

| Paneles de Cribado de Enfermedades Específicas |

| Programas Ejecutivos y de Celebridades |

| Paquetes Pediátricos y para Adolescentes |

| Hospitales y Centros Multiespecialidad |

| Cadenas de Diagnóstico y Laboratorios |

| Clínicas Preventivas Independientes |

| Startups de Pruebas a Domicilio |

| Clínicas Corporativas en el Lugar de Trabajo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Chequeo Médico Rutinario / Básico | |

| Cribado Integral / de Cuerpo Completo | ||

| Paneles de Cribado de Enfermedades Específicas | ||

| Programas Ejecutivos y de Celebridades | ||

| Paquetes Pediátricos y para Adolescentes | ||

| Por Tipo de Proveedor | Hospitales y Centros Multiespecialidad | |

| Cadenas de Diagnóstico y Laboratorios | ||

| Clínicas Preventivas Independientes | ||

| Startups de Pruebas a Domicilio | ||

| Clínicas Corporativas en el Lugar de Trabajo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de chequeos médicos en 2025?

El tamaño del mercado de chequeos médicos es de USD 59,3 mil millones en 2025.

¿Cuál es la tasa de crecimiento proyectada hasta 2030?

Se prevé que el sector crezca a una CAGR del 6,60%, alcanzando USD 85,5 mil millones en 2030.

¿Qué región lidera actualmente los ingresos globales?

América del Norte concentra el 35,7% de los ingresos mundiales, impulsada por el bienestar corporativo y la infraestructura establecida.

¿Qué región se expande con mayor rapidez?

Asia-Pacífico está en camino de registrar una CAGR del 8,6% hasta 2030, impulsada por el aumento de las poblaciones de ingresos medios y el turismo médico.

¿Qué tipo de servicio tiene la mayor participación?

Los cribados integrales de cuerpo completo lideran con el 42,5% de los ingresos de 2024, lo que refleja la preferencia del consumidor por los diagnósticos holísticos.

¿Cómo influyen las tecnologías de inteligencia artificial en el sector?

La inteligencia artificial acorta los tiempos de escaneo, reduce el costo por prueba y mejora la precisión diagnóstica, acelerando la adopción y ampliando el acceso.

Última actualización de la página el: