Tamaño y Cuota del Mercado de Fármacos para la Diabetes con Pérdida de Peso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

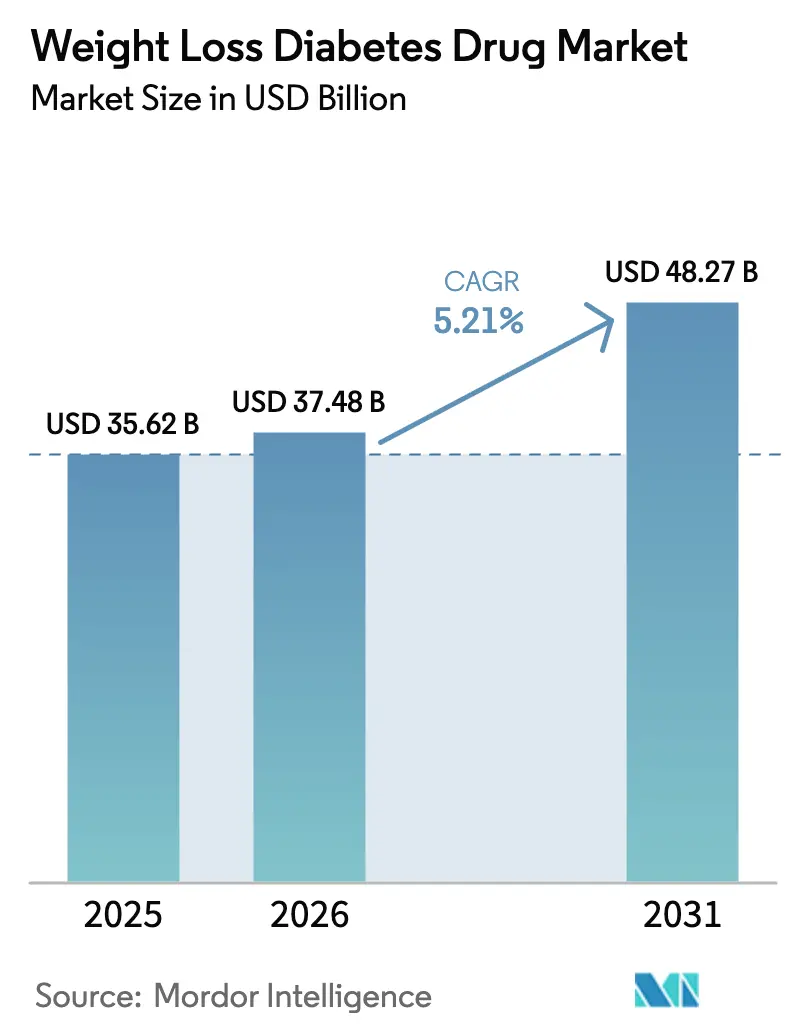

| Tamaño del Mercado (2026) | 37.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

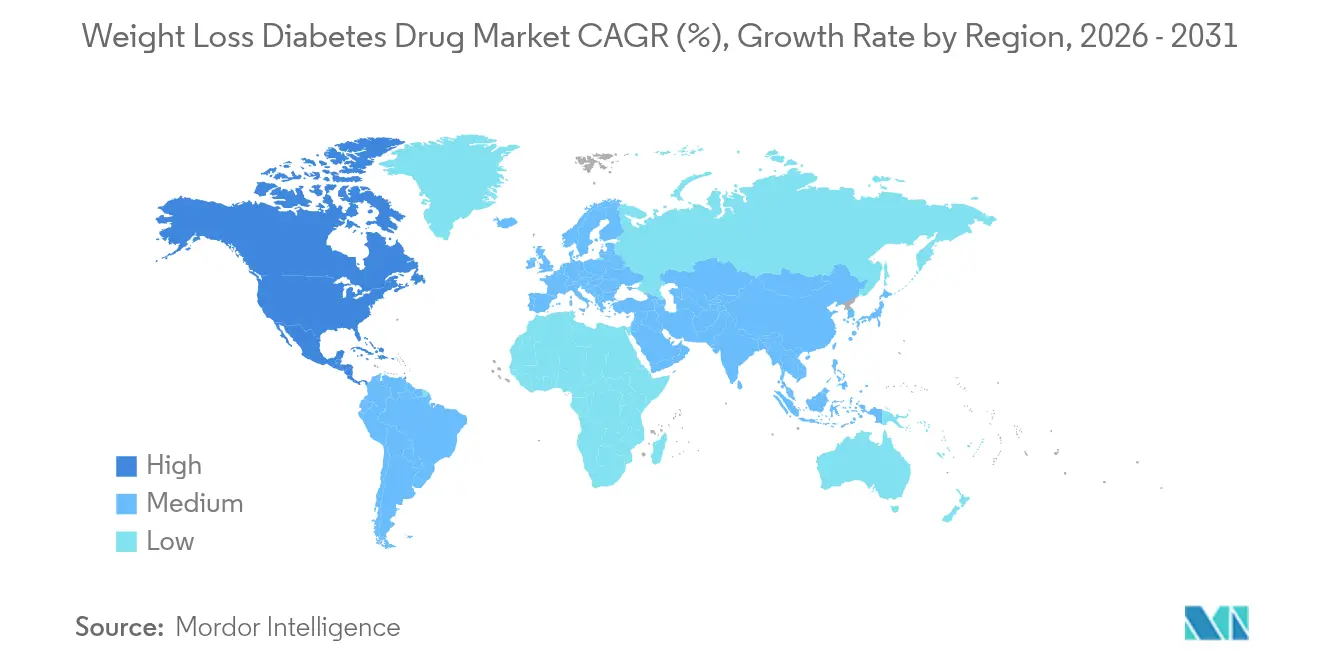

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos para la Diabetes con Pérdida de Peso por Mordor Intelligence

Se espera que el tamaño del Mercado de Fármacos para la Diabetes con Pérdida de Peso crezca de USD 35,62 mil millones en 2025 a USD 37,48 mil millones en 2026 y se prevé que alcance USD 48,27 mil millones en 2031 a una CAGR del 5,21% durante 2026-2031.

El crecimiento sostenido se apoya en la ampliación de los portfolios de agonistas duales, la creciente superposición entre obesidad y diabetes, y los procedimientos regulatorios acelerados que añaden indicaciones renales y cardiovasculares. La intensidad competitiva aumenta a medida que los nuevos competidores chinos de acción prolongada desencadenan reajustes de precios a nivel mundial y los pagadores estadounidenses imponen un reembolso más estricto basado en resultados. Los modelos de venta directa al consumidor habilitados por la telesalud amplían aún más el alcance a los pacientes mientras reconfiguran la economía farmacéutica tradicional. Simultáneamente, ampliaciones de capacidad como la adquisición de Catalent por parte de Novo Nordisk tienen como objetivo aliviar las escaseces persistentes y estabilizar los costos de distribución.

Conclusiones Clave del Informe

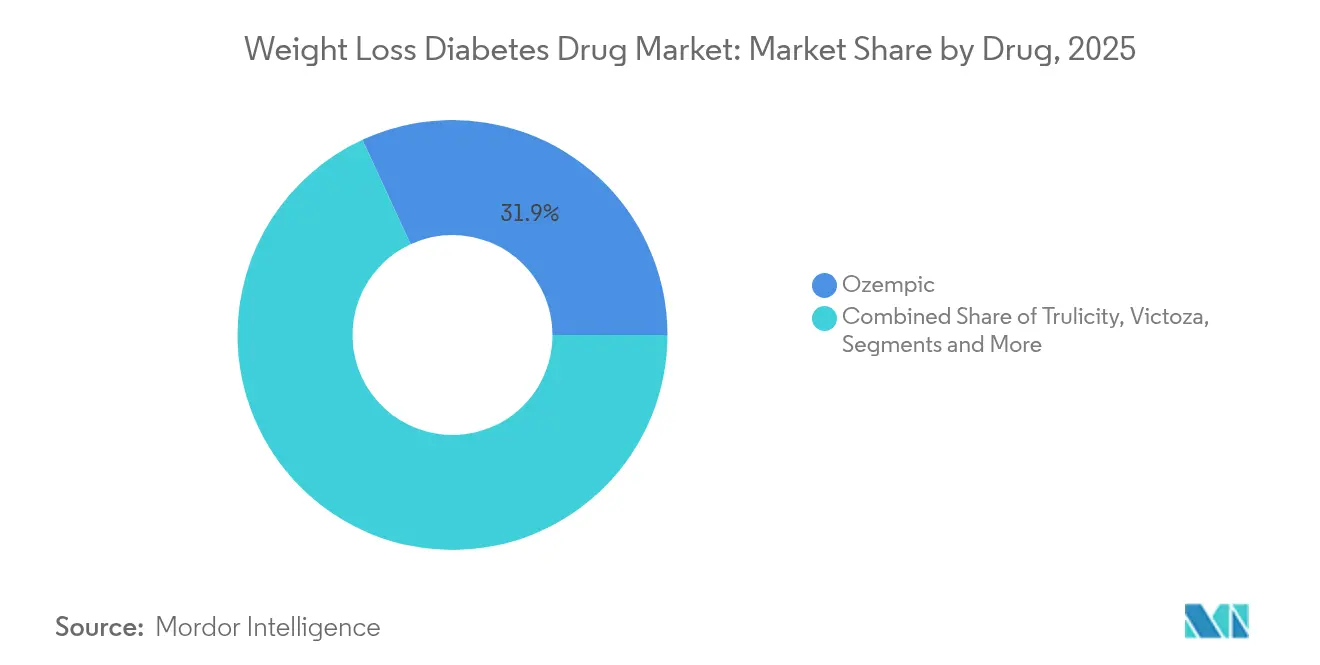

- Por fármaco, Ozempic mantuvo el 31,88% de la cuota del mercado de fármacos para la diabetes GLP-1 en 2025, mientras que se proyecta que Mounjaro se expanda a una CAGR del 5,86% hasta 2031.

- Por mecanismo de acción, los agonistas del receptor GLP-1 representaron el 81,62% de los ingresos en 2025; los agonistas duales GIP/GLP-1 registran el crecimiento más rápido con una CAGR del 6,02% hasta 2031.

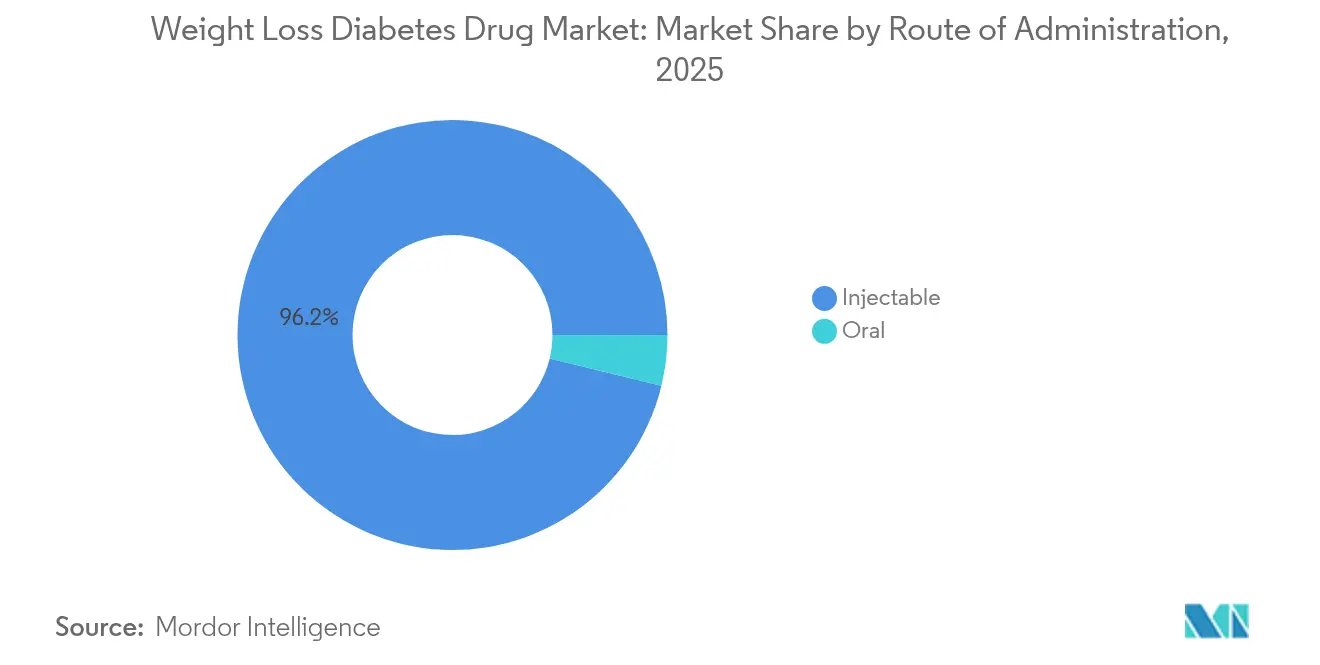

- Por vía de administración, los inyectables representaron el 96,21% del tamaño del mercado de fármacos para la diabetes GLP-1 en 2025; las formulaciones orales están posicionadas para crecer a una CAGR del 6,39% en el mismo período.

- Por canal de distribución, las farmacias hospitalarias lideraron con una cuota de ingresos del 64,72% en 2025, mientras que las farmacias en línea y teléfarmacias registran la CAGR proyectada más alta del 6,88% hasta 2031.

- Por geografía, América del Norte capturó el 43,02% de la cuota del mercado de fármacos para la diabetes GLP-1 en 2025 y se prevé que Asia-Pacífico crezca a una CAGR del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos para la Diabetes con Pérdida de Peso

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Comorbilidad Obesidad-Diabetes | +1.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Eficacia Innovadora de GLP-1 y Agonistas Duales | +1.5% | Global | Corto plazo (≤ 2 años) |

| Aprobaciones Regulatorias Más Rápidas y Ampliaciones de Etiqueta | +1.2% | América del Norte y UE, expansión a APAC | Corto plazo (≤ 2 años) |

| Coberturas de GLP-1 Impulsadas por Empleadores | +0.9% | América del Norte como núcleo, expansión a la UE | Mediano plazo (2-4 años) |

| Aumento de Prescripciones Directas al Consumidor Habilitadas por Telesalud | +0.7% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Innovación China de Acción Prolongada que Impulsa Reajustes de Precios | +0.6% | APAC como núcleo, expansión a mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Comorbilidad Obesidad-Diabetes

Las tasas de obesidad en escalada superan ahora el 40% entre los adultos estadounidenses y se intersectan con un estimado de 88 millones de personas que viven con prediabetes [1]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas de Diabetes 2025," cdc.gov. Las terapias GLP-1 abordan de manera única ambas condiciones, proporcionando la pérdida de peso del 20,2% observada con tirzepatida en comparación con el 13,7% para semaglutida en ensayos fundamentales. Los pagadores reconocen las compensaciones de costos a largo plazo de la intervención metabólica temprana, lo que impulsa una cobertura de beneficios más amplia en planes de empleadores y comerciales. Los médicos prescriben cada vez más agentes GLP-1 como terapia de primera línea para el síndrome metabólico, impulsando el crecimiento de las prescripciones más allá de los confines tradicionales de la diabetes. La demanda resultante sustenta la expansión a corto plazo del mercado de fármacos para la diabetes GLP-1 incluso cuando se intensifica la presión sobre los precios.

Eficacia Innovadora de GLP-1 y Agonistas Duales

Los resultados superiores de los agonistas duales como tirzepatida refuerzan un cambio hacia la innovación multi-objetivo. Los datos de comparación directa muestran reducciones de HbA1c de 2,0-2,3 puntos porcentuales frente a 1,6-1,9 puntos para comparadores de receptor único [2]Eli Lilly, "Resultados del Programa SURPASS," lilly.com. Los desarrolladores chinos agregan mayor impulso; GZR18 de Gan & Lee produjo hasta 2,32 puntos de disminución en HbA1c junto con una mayor pérdida de peso que Ozempic. Los triple agonistas en desarrollo que apuntan a GLP-1, GIP y glucagón revelan ganancias metabólicas tempranas que podrían restablecer los estándares terapéuticos después de 2027. Estas ventajas de eficacia respaldan los precios premium, fortalecen la confianza de los médicos y proyectan el mercado de fármacos para la diabetes GLP-1 hacia una mayor complejidad competitiva.

Aprobaciones Regulatorias Más Rápidas y Ampliaciones de Etiqueta

Las revisiones prioritarias de la Administración de Alimentos y Medicamentos de los Estados Unidos continúan acortando los ciclos de aprobación, como se observó en la indicación de enfermedad renal crónica de semaglutida en 2025 y la aprobación de tirzepatida para la apnea obstructiva del sueño en 2024. La alineación de la Agencia Europea de Medicamentos reduce los retrasos históricos en el lanzamiento, acelerando la penetración del mercado a ambos lados del Atlántico. Las extensiones de etiqueta hacia trastornos cardiovasculares, renales y neurometabólicos amplían la población objetivo sin necesidad de nuevas moléculas, ofreciendo un crecimiento de ingresos rentable. El alcance terapéutico más amplio sustenta el mercado de fármacos para la diabetes GLP-1 cuando el crecimiento central en diabetes se modera y los competidores saturan las posiciones de primera línea.

Coberturas de GLP-1 Impulsadas por Empleadores

Los empleadores ahora financian el 36% de los planes de beneficios que cubren fármacos GLP-1 tanto para diabetes como para pérdida de peso, frente al 24% de 2023. La gestión avanzada de la utilización integra terapia escalonada y asesoramiento digital, vinculando el reembolso a resultados medibles. El cambio afecta las negociaciones del formulario, obligando a los fabricantes a demostrar ganancias tangibles de productividad y ahorros totales de costos. A medida que crecen los contratos con empleadores, el mercado de fármacos para la diabetes GLP-1 es testigo de nuevos modelos comerciales que enfatizan el valor validado por datos sobre el precio de lista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Terapia y Reembolso Irregular | -1.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones Continuas en el Suministro de GLP-1 | -0.8% | Global | Corto plazo (≤ 2 años) |

| Mayor Vigilancia de Señales de Seguridad (por ejemplo, Sarcopenia) | -0.6% | Global, con supervisión más estricta en la UE | Mediano plazo (2-4 años) |

| Proliferación de Genéricos Compuestos que Erosionan los Precios de Venta Promedio | -0.5% | América del Norte como núcleo, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Reembolso Irregular

Los costos mensuales de terapia que oscilan entre USD 1.000 y USD 1.600 restringen el acceso fuera de las economías más prósperas. Medicare excluye las indicaciones para pérdida de peso, mientras que la cobertura de Medicaid en Estados Unidos varía por estado, generando marcadas disparidades en la adopción. En los mercados emergentes, las brechas de reembolso frenan las prescripciones iniciales a pesar de la creciente prevalencia, limitando los volúmenes a corto plazo. Los controles de costos de los empleadores se intensifican: el 78% ya impone autorizaciones previas o terapia escalonada. Sin reformas amplias de financiamiento, la sensibilidad al precio moderará la trayectoria de crecimiento del mercado de fármacos para la diabetes GLP-1.

Restricciones Continuas en el Suministro de GLP-1

La demanda aún supera la producción a pesar de la adquisición de Catalent por parte de Novo Nordisk por USD 11.000 millones para ampliar la capacidad de llenado y acabado. La Organización Mundial de la Salud registró un aumento del 101% en las alertas de escasez desde 2021, particularmente en regiones de menores ingresos [3]Organización Mundial de la Salud, "Panel de Alertas de Escasez de Medicamentos a Nivel Mundial," who.int . La logística de cadena de frío añade cuellos de botella donde la infraestructura es deficiente. Las escaseces fomentan las importaciones del mercado gris y las alternativas compuestas, diluyendo los ingresos de las marcas y comprometiendo la seguridad del paciente. Los fabricantes deben sincronizar las ampliaciones de instalaciones, el abastecimiento de materias primas y la distribución controlada por temperatura para salvaguardar la credibilidad del mercado de fármacos para la diabetes GLP-1.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Fármaco: El Dominio de Ozempic Enfrenta el Desafío de los Agonistas Duales

El tamaño del mercado de fármacos para la diabetes GLP-1 para la competencia a nivel de marca muestra a Ozempic con ingresos de USD 11,36 mil millones en 2025, lo que se traduce en una cuota del mercado de fármacos para la diabetes GLP-1 del 31,88%. Mounjaro le sigue con ventas absolutas menores pero una perspectiva de CAGR líder del 5,86% hasta 2031, basada en la eficacia del doble receptor. Los médicos continúan prescribiendo Trulicity debido a su familiaridad, aunque los formularios de los pagadores pivota cada vez más hacia Mounjaro a medida que se acumulan los datos de resultados. La primera entrada genérica de Victoza en 2024 deprime el volumen de la marca, aunque mantiene relevancia entre los pacientes intolerantes a los agentes más nuevos. El crecimiento de Saxenda permanece limitado por las brechas de cobertura para pérdida de peso a pesar de los beneficios clínicos. Las moléculas chinas emergentes como GZR18 prometen disrumpir a los incumbentes combinando alta eficacia con precios agresivos, reforzando la competencia global y fomentando un acceso más amplio.

Las curvas de adopción temprana de 2020-2024 destacan el rápido ascenso de Ozempic, pero la dinámica de pronóstico favorece a los agonistas duales y triples. El mercado de fármacos para la diabetes GLP-1 equilibra en consecuencia la sostenibilidad de los grandes éxitos maduros frente a los ciclos de innovación de la próxima generación. A medida que Mounjaro acumula conjuntos de datos de seguridad más amplios y evidencia del mundo real, las posiciones en el formulario pueden cambiar, acelerando su ganancia de cuota a expensas de Ozempic. La liraglutida genérica también presiona los precios a la baja en las cohortes de pacientes mayores, ampliando los puntos de entrada pero presionando los márgenes del originador.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Mecanismo de Acción: Los Receptores Únicos Ceden Terreno ante la Innovación Multi-Objetivo

Los agonistas del receptor GLP-1 de objetivo único generaron USD 29,07 mil millones en 2025, preservando el 81,62% de la cuota del tamaño del mercado de fármacos para la diabetes GLP-1. Sin embargo, los agonistas duales GIP/GLP-1, aunque todavía pequeños en valor, ofrecen una CAGR del 6,02% y anclan la mayoría de los portfolios en etapa tardía. El entusiasmo clínico proviene de reducciones superiores de HbA1c y de peso que impulsan la adherencia y extienden los intervalos de dosificación. Los triple agonistas entran en ensayos de etapa media con potencial para ampliar los beneficios metabólicos, incluida la reducción de lípidos y el aumento del gasto energético. Los inhibidores de SGLT-2 mantienen roles adyuvantes, frecuentemente combinados para la protección cardiorrenal, mientras que los análogos de amilina siguen siendo un nicho dada su especificidad para el control posprandial.

La evolución del mercado subraya el cambio estratégico de ajustes marginales de formulación a avances sinérgicos de receptor. A medida que los multiagonistas obtienen aprobaciones, las autoridades de reembolso pueden recompensar perfiles más sólidos de reducción de riesgos, sustentando la expansión sostenida del mercado de fármacos para la diabetes GLP-1 en la segunda mitad de la década.

Por Vía de Administración: El Dominio Inyectable Desafiado por la Innovación Oral

Los inyectables capturaron USD 34,27 mil millones en ingresos en 2025, equivalente al 96,21% del tamaño del mercado de fármacos para la diabetes GLP-1. La familiaridad de los pacientes con los bolígrafos semanales sustenta una alta adopción, y los depósitos de acción prolongada en desarrollo apuntan a reducir la dosificación a intervalos mensuales o trimestrales. Simultáneamente, los candidatos orales avanzan rápidamente; orforglipron mostró reducciones de HbA1c de 1,3-1,6 puntos y una pérdida de peso corporal del 7,9% en estudios de Fase 3. Las extensiones de dosis alta de semaglutida oral (25 mg y 50 mg) también apuntan a segmentos reacios a la inyección. La CAGR del 6,39% proyectada para los orales refleja tanto el atractivo de la conveniencia como la amplitud del portfolio en desarrollo.

La ciencia de formulación se centra en superar la degradación de péptidos en el tracto gastrointestinal y garantizar una absorción consistente. El éxito diluirá el dominio de los inyectables pero expandirá el mercado de fármacos para la diabetes GLP-1 al atraer a pacientes con dificultades de adherencia. A lo largo del período de pronóstico, la elección de modalidad dependerá del equilibrio entre eficacia, frecuencia de dosificación y paridad de cobertura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio Hospitalario se Erosiona ante la Innovación Digital

Las farmacias hospitalarias registraron ventas de USD 23,06 mil millones en 2025 o el 64,72% del tamaño total del mercado de fármacos para la diabetes GLP-1, dado que los endocrinólogos inician la mayoría de los casos complejos en entornos integrados. Sin embargo, las farmacias en línea y las telefarmacias crecen a una CAGR del 6,88%, reforzadas por LillyDirect y plataformas similares que envían medicamentos directamente a los consumidores a precios con descuento. Las cadenas minoristas luchan con márgenes en disminución a medida que los gestores de beneficios farmacéuticos reducen los márgenes. Los proveedores especializados como Shields Health Solutions añaden asesoramiento de adherencia y apoyo para autorizaciones previas, creando un nicho premium.

Durante las escaseces de 2020-2024, las farmacias de preparados magistrales llenaron temporalmente los vacíos, aunque los posteriores desafíos legales y regulatorios limitaron ese canal. El período 2026-2031 probablemente sea testigo de una distribución mixta donde las soluciones digitales de venta directa al consumidor coexistan con centros especializados para la titulación y el monitoreo complejos, diversificando los flujos de ingresos dentro del mercado de fármacos para la diabetes GLP-1.

Análisis Geográfico

América del Norte generó ventas de USD 15,33 mil millones en 2025, equivalente al 43,02% del mercado de fármacos para la diabetes GLP-1. Las coberturas lideradas por empleadores aceleran la adopción, mientras que la Administración de Alimentos y Medicamentos de los Estados Unidos agiliza las nuevas indicaciones, manteniendo precios premium a pesar de los controles de los pagadores. Canadá refleja el impulso de prescripción estadounidense aunque reembolsa de manera más conservadora, mientras que el sector privado de México impulsa el crecimiento dado que el financiamiento público permanece fragmentado. La prescripción a través de telesalud prolifera, particularmente dentro de los Estados Unidos, donde las alianzas de LillyDirect y Teladoc amplían el alcance más allá de los entornos físicos tradicionales.

Asia-Pacífico representa el territorio de más rápido crecimiento con una CAGR del 7,52%. China encabeza el progreso a través de la modernización regulatoria que respalda candidatos domésticos como GZR18, amplificando los precios competitivos. La carga de diabetes de India impulsa un crecimiento paralelo con una CAGR esperada del 24,7% hasta 2034 según datos gubernamentales, respaldada por la expansión de la infraestructura de fabricación. Los mercados maduros como Japón y Corea del Sur adoptan rápidamente moléculas más nuevas gracias a los sistemas de cobertura universal, mientras que Australia aprovecha un Esquema Progresivo de Beneficios Farmacéuticos para incluir terapias innovadoras poco después de su aprobación.

Europa contribuye con ganancias incrementales constantes. Alemania, el Reino Unido y Francia comprenden la mayor parte, aprovechando sólidos programas de gestión de la diabetes. Las revisiones más rápidas de la Agencia Europea de Medicamentos reducen la brecha histórica con la Administración de Alimentos y Medicamentos de los Estados Unidos, alentando lanzamientos sincronizados. Los países del sur de Europa, incluidos Italia y España, amplifican la demanda a medida que los sistemas públicos amplían la cobertura de obesidad. El resto del mercado europeo se beneficia de fondos estructurales que refuerzan la capacidad de la cadena de frío, facilitando una mayor disponibilidad de terapias e impulsando el mercado de fármacos para la diabetes GLP-1 en toda la región.

Panorama Competitivo

La competencia en el mercado de fármacos para la diabetes GLP-1 sigue siendo intensa aunque moderadamente concentrada. Novo Nordisk y Eli Lilly poseen conjuntamente alrededor del 70% de la cuota, con ventajas de escala en fabricación, infraestructura de ensayos clínicos y distribución global. Novo Nordisk aprovecha las franquicias heredadas de semaglutida pero invierte fuertemente en iteraciones orales y de acción prolongada para defender su base. Eli Lilly cabalga el impulso del agonista dual de Mounjaro y es pionera en canales directos al consumidor para diversificar la captura de ingresos.

Las empresas chinas como Gan & Lee y Hansoh avanzan agresivamente en agonistas duales y triples, capitalizando en I+D rentable y políticas domésticas favorables. Sus ganancias de eficacia en comparaciones directas amenazan los precios premium de los incumbentes, particularmente en los mercados emergentes. Los incumbentes occidentales responden con inversiones estratégicas en fabricación, ejemplificadas por la adquisición de Catalent por Novo Nordisk, para aliviar las escaseces y fortalecer la resiliencia del suministro. Las asociaciones en torno a tecnologías de administración novedosas proliferan; la colaboración de depósito de liberación sostenida de Camurus con Eli Lilly apunta a la dosificación mensual que podría consolidar la lealtad a la marca.

Los acantilados de propiedad intelectual se avecinan, con genéricos de liraglutida ya aprobados y las patentes de semaglutida que enfrentarán desafíos para 2027. Las vías de biosimilares pueden comprimir los precios pero ampliar el acceso, potencialmente expandiendo los grupos de pacientes y compensando parcialmente la erosión por unidad. En general, el ritmo de innovación y la escala de capacidad dictarán los perfiles ganadores durante el período de pronóstico a medida que el mercado de fármacos para la diabetes GLP-1 navega una transición de la exclusividad de alto margen hacia una asequibilidad más amplia.

Líderes de la Industria de Fármacos para la Diabetes con Pérdida de Peso

Eli Lilly

Novo Nordisk

Boehringer Ingelheim

Amylin Pharmaceuticals

Harman Finochem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El fabricante de medicamentos Eli Lilly anunció que el candidato oral GLP-1 orforglipron redujo la HbA1c en 1,3-1,6 puntos e indujo una pérdida de peso corporal del 7,9% en ensayos de Fase 3.

- Noviembre de 2023: La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó el medicamento para pérdida de peso Zepbound de Eli Lilly, que permitió una reducción de hasta 52 libras en 16 meses.

- Julio de 2023: La Administración de Alimentos y Medicamentos de los Estados Unidos informó la disponibilidad limitada de Saxenda de Novo Nordisk debido a la creciente demanda en medio de las escaseces de Wegovy, Ozempic y Mounjaro.

Alcance del Informe Global del Mercado de Fármacos para la Diabetes con Pérdida de Peso

Ciertos medicamentos utilizados para tratar la diabetes pueden impactar en el peso corporal de una persona. Esto puede resultar en una disminución o un aumento de peso. Sin embargo, es importante señalar que no todos los medicamentos para la diabetes conducen a cambios de peso. Algunos medicamentos tienen un impacto mínimo en el peso para la mayoría de las personas que los usan. Se espera que el Mercado de Fármacos para la Diabetes con Pérdida de Peso sea testigo de una CAGR de más del 5% durante el período de pronóstico. El Mercado de Fármacos para la Diabetes con Pérdida de Peso está segmentado por fármaco (Trulicity, Victoza, Ozempic, Saxenda, Mounjaro, Jardiance, Symlin, Metformina) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos mencionados.

| Trulicity |

| Victoza |

| Ozempic |

| Saxenda |

| Mounjaro |

| Otros |

| Agonistas del Receptor GLP-1 |

| Agonistas Duales GIP/GLP-1 |

| Inhibidores de SGLT-2 |

| Análogos de Amilina |

| Inyectable |

| Oral |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Comunitarias |

| Farmacias en Línea/Telefarmacias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fármaco | Trulicity | |

| Victoza | ||

| Ozempic | ||

| Saxenda | ||

| Mounjaro | ||

| Otros | ||

| Por Mecanismo de Acción | Agonistas del Receptor GLP-1 | |

| Agonistas Duales GIP/GLP-1 | ||

| Inhibidores de SGLT-2 | ||

| Análogos de Amilina | ||

| Por Vía de Administración | Inyectable | |

| Oral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Comunitarias | ||

| Farmacias en Línea/Telefarmacias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Fármacos para la Diabetes con Pérdida de Peso?

Se espera que el tamaño del Mercado de Fármacos para la Diabetes con Pérdida de Peso alcance USD 37,48 mil millones en 2026 y crezca a una CAGR del 5,21% para llegar a USD 48,27 mil millones en 2031.

¿Qué fármaco lidera el mercado de fármacos para la diabetes GLP-1?

Ozempic lidera con una cuota del 31,88% en 2025, aunque Mounjaro es el de mayor crecimiento a una CAGR del 5,86%.

¿Quiénes son los actores clave en el Mercado de Fármacos para la Diabetes con Pérdida de Peso?

Eli Lilly, Novo Nordisk, Boehringer Ingelheim, Amylin Pharmaceuticals y Harman Finochem son las principales empresas que operan en el Mercado de Fármacos para la Diabetes con Pérdida de Peso.

¿Con qué rapidez se espera que crezcan las terapias orales GLP-1?

Se prevé que las formulaciones orales se expandan a una CAGR del 6,39% entre 2026 y 2031 a medida que productos como orforglipron se acercan a la aprobación.

¿Qué región tiene la mayor cuota en el Mercado de Fármacos para la Diabetes con Pérdida de Peso?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Fármacos para la Diabetes con Pérdida de Peso.

Última actualización de la página el: